Tamanho e Participação do Mercado de Software de Gestão de Energia com IA na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

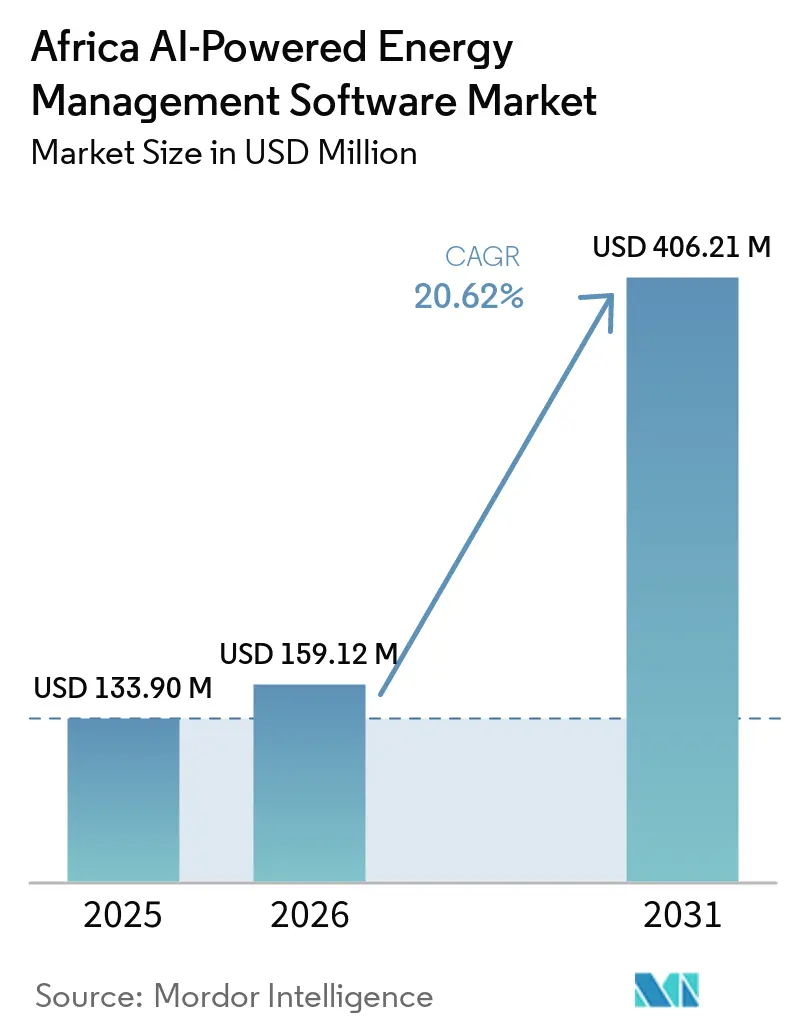

| Tamanho do mercado no ano base (2025) | 133.90 Milhões de dólares |

| Tamanho do Mercado (2026) | 159.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 406.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.62% CAGR |

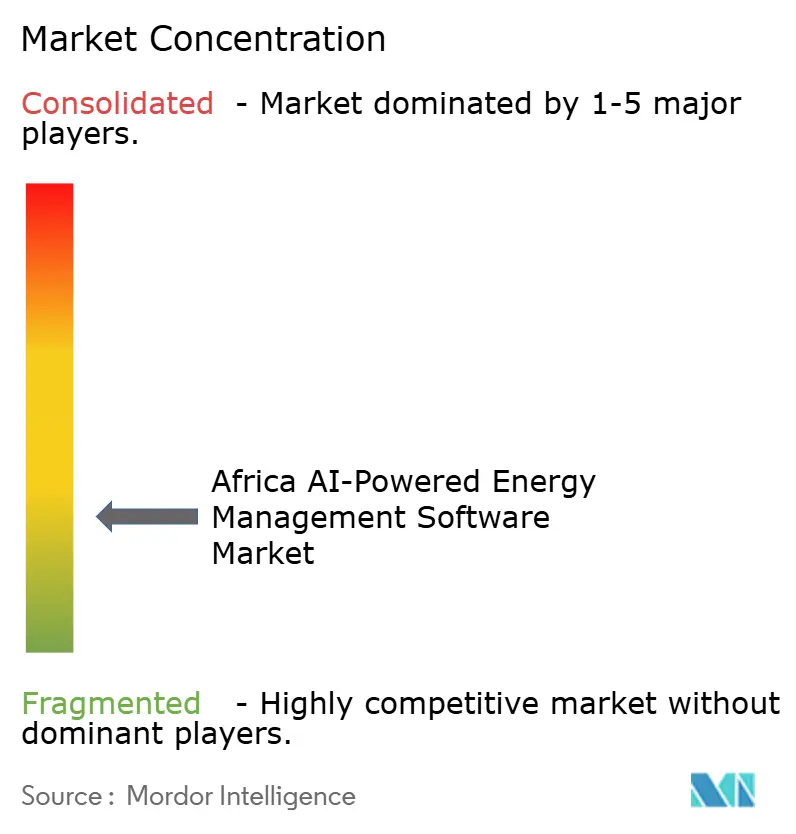

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com IA na África por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com IA na África foi de 133,90 milhões USD em 2025 e está previsto para atingir 406,21 milhões USD até 2031, a um CAGR de 20,62% de 2026 a 2031. O Mercado de Software de Gestão de Energia com IA na África está a evoluir para além da monitorização básica, à medida que concessionárias, operadores comerciais e utilizadores industriais necessitam cada vez mais de controlo em tempo real sobre os custos de energia, a volatilidade da carga e o desempenho dos ativos. Os compradores estão a adotar estas plataformas porque os recursos de energia distribuída, as condições de fornecimento instáveis e os orçamentos operacionais mais apertados tornam a gestão manual de energia menos viável em muitas instalações africanas. O padrão de compra inicial ainda favorece ferramentas de análise e otimização, mas o modelo comercial está a alargar-se à medida que os fornecedores associam o software a serviços geridos, contratos de desempenho e receitas de subscrição. A atividade competitiva também está a mudar, com fornecedores globais de automação a utilizarem equipamentos instalados, relações com concessionárias e camadas de serviços digitais para proteger a sua posição, enquanto empresas de software focadas em África estão a construir soluções em torno das condições operacionais locais. A complexidade de integração, os ambientes de dados fragmentados e a exposição à cibersegurança continuam a abrandar as implementações, mas essas mesmas limitações estão a reforçar a procura por plataformas que possam combinar IA, interoperabilidade e resiliência operacional no Mercado de Software de Gestão de Energia com IA na África.

Principais Conclusões do Relatório

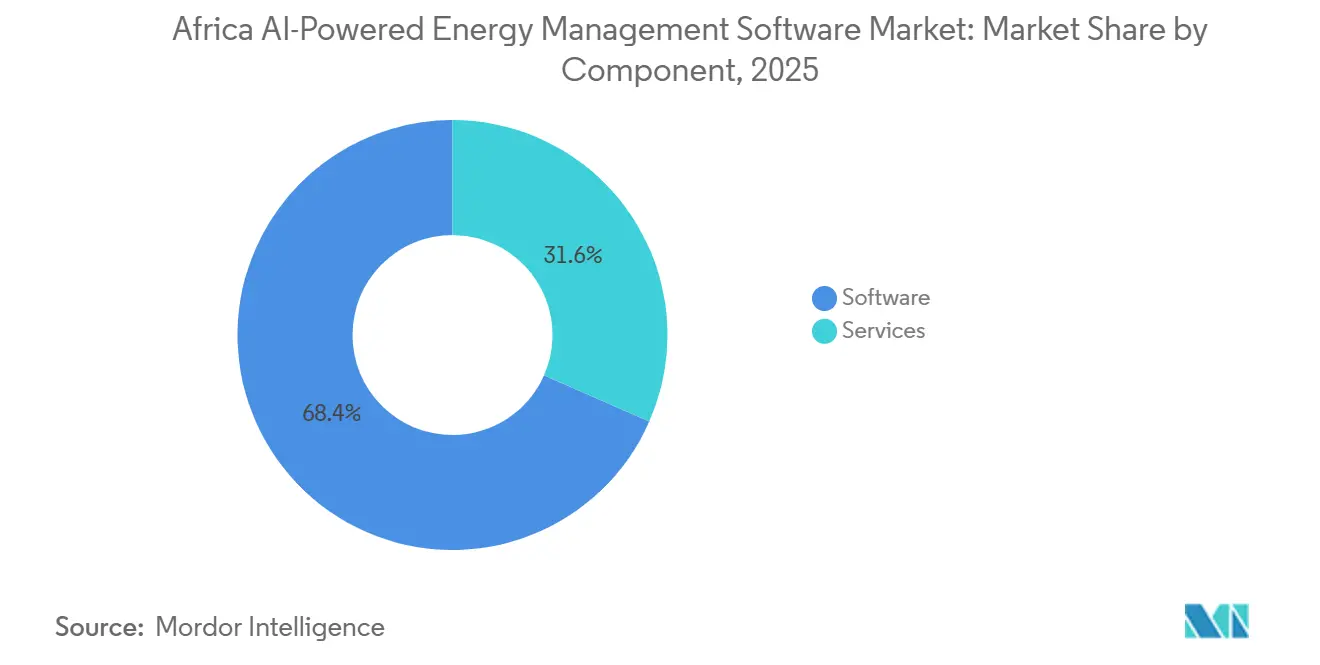

- Por componente, o software detinha 68,41% da participação do Mercado de Software de Gestão de Energia com IA na África em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 23,34% até 2031.

- Por modo de implantação, os sistemas baseados em nuvem representaram 66,29% do tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial na África em 2025, enquanto a implantação híbrida deverá crescer a um CAGR de 22,77% até 2031.

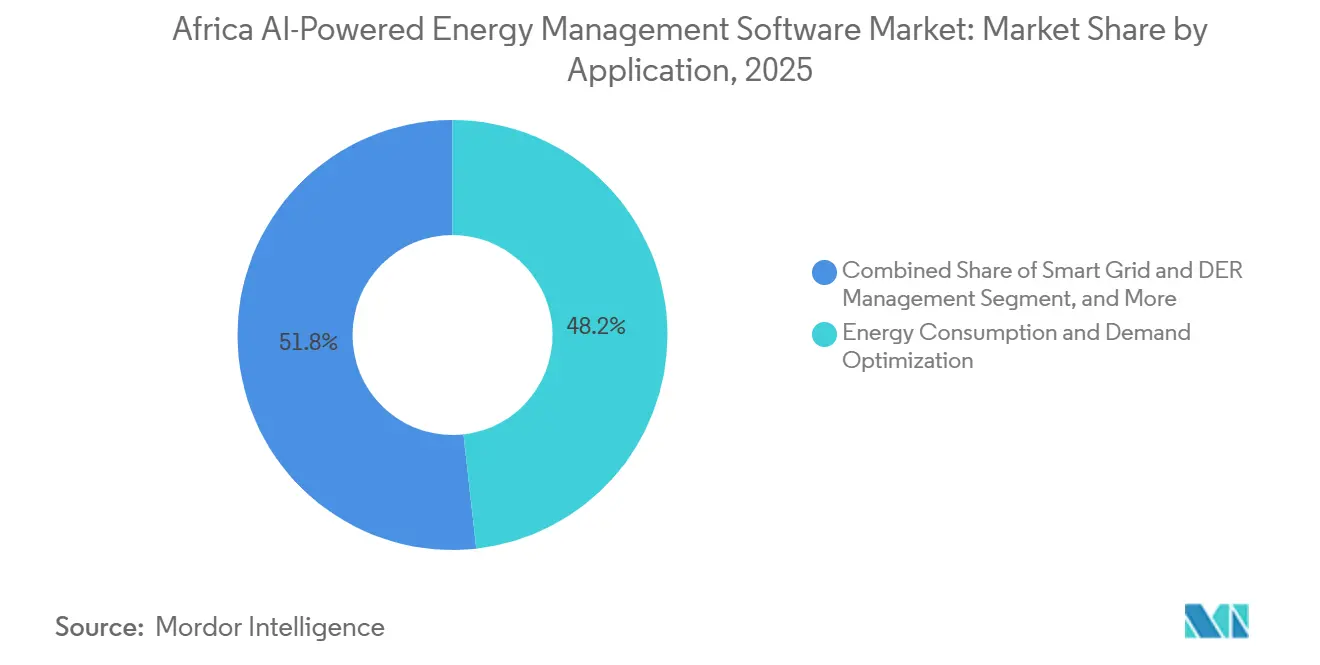

- Por aplicação, a otimização do consumo de energia e da demanda capturou 48,23% da participação do tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial na África em 2025, enquanto a previsão e integração de energia renovável está projetada para avançar a um CAGR de 21,89% até 2031.

- Por utilizador final, as concessionárias detinham 54,12% da participação do tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial na África em 2025, enquanto os edifícios comerciais deverão registar o CAGR mais elevado de 22,25% até 2031.

- Por geografia, a África do Sul representou 65,18% da receita de mercado em 2025, enquanto o Egito está projetado para expandir a um CAGR de 23,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Software de Gestão de Energia com IA na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais | +5.5% | África, com ganhos iniciais concentrados na África do Sul, Nigéria e Quênia | Curto prazo (≤ 2 anos) |

| Integração de IA com Redes Inteligentes e Recursos de Energia Distribuída | +4.8% | África do Sul, Egito, Nigéria e Quênia, com expansão para a África Ocidental | Médio prazo (2-4 anos) |

| Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono | +3.2% | África do Sul e Nigéria, com influência regulatória sob o IFRS S2 e a Lei de Mudanças Climáticas 22 de 2024 da África do Sul | Médio prazo (2-4 anos) |

| IA de Borda para Detecção de Falhas e Controle em Nível de Local | +2.8% | Cinturão de mineração da África Subsaariana, incluindo Zâmbia, RDC e África do Sul, com ganhos iniciais na África Oriental | Médio prazo (2-4 anos) |

| Demanda por Retrofit de Edifícios Envelhecidos e Infraestrutura Industrial | +2.2% | África do Sul, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Eletrificação e Flexibilidade de Carga na Mineração e Indústria Pesada | +1.8% | África Austral, incluindo Zâmbia, África do Sul e RDC, com expansão para a África Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Otimização de Energia em Tempo Real em Instalações Comerciais e Industriais

Os utilizadores comerciais e industriais em todo o Mercado de Software de Gestão de Energia com IA na África estão a lidar com um problema sustentado de custos de energia que a monitorização manual não consegue resolver. Na África do Sul, o aumento das tarifas e a instabilidade recorrente do fornecimento levaram muitos operadores a adotar ferramentas de resposta à demanda e de transferência de carga habilitadas por IA para reduzir o consumo de pico e diminuir a exposição a preços voláteis. A Honeywell implementou a sua plataforma Forge Performance+ na Refinaria de Petróleo Dangote em Lagos em abril de 2026, demonstrando que a gestão digital de desempenho em tempo real está agora em uso num dos maiores locais industriais do continente. Uma implementação em junho de 2026 na Nigéria também demonstrou que a gestão de carga orientada por IA, associada a armazenamento solar e de baterias, poderia reduzir os custos de energia de manufatura em 70%, o que reforçou o argumento comercial para uma adoção mais ampla. À medida que a pressão tarifária e a falta de fiabilidade do fornecimento aumentam em conjunto, os períodos de retorno estão a encurtar e as aquisições estão a avançar mais rapidamente em todo o Mercado de Software de Gestão de Energia com IA na África.

Integração de IA com Redes Inteligentes e Recursos de Energia Distribuída

O Mercado de Software de Gestão de Energia com IA na África está também a ganhar apoio de programas de modernização de concessionárias que necessitam de melhor visibilidade em redes que durante muito tempo foram operadas com inteligência digital limitada. O Rocky Mountain Institute relatou em outubro de 2025 que muitas concessionárias africanas ainda operavam sistemas em grande parte analógicos com visibilidade limitada sobre os perfis de demanda dos clientes e as localizações dos ativos, deixando uma abertura clara para ferramentas de consciência situacional e orquestração baseadas em IA. A GE Vernova, a Larsen e a Toubro garantiram o contrato do Centro Nacional de Controlo do Sistema KETRACO no Quénia, introduzindo os Sistemas Avançados de Gestão de Energia GridOS e capacidades de monitorização de área alargada no ambiente de transmissão nacional.[1]GE Vernova, "Consórcio GE Vernova-Larsen e Toubro para Construir Centro Avançado de Controlo do Sistema Nacional para a KETRACO no Quénia," GE Vernova, gevernova.com Na África Ocidental, o software da GE Vernova também apoia o despacho, a monitorização da estabilidade e as operações de mercado para o Pool de Energia da África Ocidental em 14 países membros da CEDEAO. À medida que os recursos de energia distribuída se aproximam do limiar de 5% a 15% do pico de distribuição assinalado pelo RMI, o software de IA está a tornar-se parte das operações básicas da rede elétrica, em vez de uma atualização digital discricionária.

Expansão dos Fluxos de Trabalho de Relatórios ESG e Contabilidade de Carbono

O Mercado de Software de Gestão de Energia com IA na África é também apoiado pela crescente procura de ferramentas que possam automatizar o rastreamento de emissões, a elaboração de relatórios e a prontidão para auditorias ao nível das instalações. A Lei das Alterações Climáticas 22 de 2024 da África do Sul introduziu orçamentos de carbono obrigatórios e planeamento de mitigação, e o primeiro período de compromisso teve início em janeiro de 2026, o que aumentou o encargo de reporte para as empresas afetadas. Na Nigéria, o Conselho de Relato Financeiro confirmou em março de 2024 que as divulgações de risco climático alinhadas com as normas ISSB IFRS S1 e S2 serão obrigatórias para entidades de interesse público a partir de janeiro de 2028. A Azito Energie na Costa do Marfim implementou a plataforma de gestão de emissões de carbono CERius com IA da GE Vernova, tornando-se a primeira adoção conhecida desta tecnologia em África para relatórios automatizados de inventário de gases com efeito de estufa. O alinhamento da Bolsa de Valores de Joanesburgo com as normas ISSB e a transição faseada da África do Sul para o reporte ESG obrigatório baseado em XBRL estão a pressionar as empresas cotadas a substituir os fluxos de trabalho de divulgação manual por sistemas baseados em software.

Adoção de IA de Borda para Detecção de Falhas e Controle em Nível de Local

Os locais mineiros e industriais remotos estão a tornar-se um importante conjunto de procura no Mercado de Software de Gestão de Energia com IA na África, porque estas instalações têm elevada intensidade energética, fraca fiabilidade da rede e tolerância limitada a paragens. A PotisEdge entregou uma solução de energia inteligente de 39 MWh para o microgrid fotovoltaico-armazenamento da Mina Ruida da Zâmbia em fevereiro de 2025, combinando ativos solares, de bateria e diesel com despacho orientado por IA e otimização de carga. Um estudo revisto por pares de 2025 na Frontiers in Energy Research também destacou arquiteturas neurais leves e abordagens TinyML para otimização de energia em contextos mineiros onde a inferência de modelos comprimidos importa mais do que a dependência da nuvem. Os parceiros da Microsoft 4Sight e Armada utilizaram o Mining Indaba 2025 para demonstrar computação de borda orientada por IA para minas remotas através de centros de dados modulares e robustecidos ligados via backhaul por satélite. A combinação de computação local, suporte a conectividade intermitente e inferência no dispositivo remove barreiras que anteriormente tinham abrandado a implementação de IA em operações extrativas remotas no Mercado de Software de Gestão de Energia com IA na África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas OT e TI Legados | -3.1% | África do Sul, Nigéria, Egito, com maior impacto em grandes concessionárias e operadores industriais que utilizam infraestrutura mais antiga | Médio prazo (2-4 anos) |

| Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores | -2.2% | África Subsaariana em geral, com desafios agudos na África Ocidental e Oriental | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados para Ativos de Energia Críticos | -1.6% | África do Sul, Quênia, Nigéria, especialmente para concessionárias conectadas à rede que gerenciam infraestrutura crítica | Médio prazo (2-4 anos) |

| Visibilidade Limitada de Retorno em Locais de Pequeno e Médio Porte | -1.1% | Em toda a África Subsaariana, particularmente na África Ocidental francófona e na África Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas OT e TI Legados

Um grande obstáculo ao Mercado de Software de Gestão de Energia com IA na África é a dificuldade de ligar o software de IA a tecnologias operacionais mais antigas e ambientes de controlo que nunca foram concebidos para automação rica em dados. Em março de 2025, muitas implementações de energia industrial na região ainda utilizavam sistemas SCADA e de automação desatualizados, mal alinhados com plataformas nativas da nuvem, prolongando assim os ciclos de aquisição e implementação. A lacuna de governação entre TI e TO agrava o problema, porque equipas diferentes com pressupostos operacionais distintos frequentemente gerem as prioridades de proteção, tempo de atividade e segurança. Uma revisão de 2025 no Journal of Big Data identificou a infraestrutura legada e uma arquitetura de dados digitais fraca como as principais barreiras à implementação de IA em sistemas de energia, e este desafio é especialmente evidente em ambientes operacionais africanos com longos ciclos de substituição de ativos. Estas condições mantêm a adoção a curto prazo concentrada entre as maiores concessionárias e grupos industriais que podem financiar o trabalho de integração sem perturbar as operações do dia a dia no Mercado de Software de Gestão de Energia com IA na África.

Problemas de Qualidade de Dados, Interoperabilidade e Fragmentação de Sensores

O Mercado de Software de Gestão de Energia com IA na África é também limitado por ambientes de dados fragmentados entre concessionárias, minirredes, produtores independentes de energia e utilizadores comerciais que dependem de diferentes pilhas de hardware e software. A Included VC descreveu isto em janeiro de 2026 como uma barreira estrutural importante para a escalabilidade centrada em software, porque dados fragmentados e fraca interoperabilidade dificultam a transferência de modelos e a orquestração entre operadores adjacentes. O Rocky Mountain Institute relatou igualmente que muitas concessionárias africanas ainda carecem de visibilidade básica sobre os perfis de demanda e as localizações dos ativos, o que limita a precisão das previsões e da otimização da demanda baseadas em IA. A Ethical Business Africa também assinalou em novembro de 2025 que muitas partes do continente ainda carecem da conectividade e da infraestrutura de dados necessárias para os sistemas de IA, especialmente em áreas rurais e semiurbanas onde a cobertura de sensores é inconsistente. Até que os esquemas comuns, as camadas de medição interoperáveis e os pipelines de dados padronizados melhorem, a ambição de implementação continuará a superar a prontidão dos dados operacionais em todo o Mercado de Software de Gestão de Energia com IA na África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Domina Enquanto os Serviços Aceleram

O software representou 68,41% da receita por componente em 2025, conferindo-lhe a maior posição no Mercado de Software de Gestão de Energia com IA na África. Os compradores favoreceram inicialmente o software porque as ferramentas de análise, visualização e otimização podiam ser sobrepostas aos sistemas existentes antes de se comprometerem com um trabalho de transformação mais amplo. Este padrão foi mais forte na África do Sul, no Egito e na Nigéria, onde os primeiros adotantes procuraram ganhos rápidos em monitorização e controlo sem assumir o encargo total da integração. O software também correspondeu à primeira fase de aquisição em muitas concessionárias e instalações industriais, onde a visibilidade sobre o uso de energia e as anomalias operacionais importava mais do que o apoio de consultoria aprofundado. Essa ponderação inicial manteve as licenças de plataforma e as subscrições no centro dos gastos no Mercado de Software de Gestão de Energia com IA na África.

Os serviços estão projetados para crescer a um CAGR de 23,34% até 2031, tornando-os o componente de expansão mais rápida do Mercado de Software de Gestão de Energia com IA na África. A razão é prática, porque muitos utilizadores precisam de ajuda com configuração, formação, ajuste de sistemas e análise gerida muito depois de a primeira implementação de software entrar em funcionamento. Os fornecedores que conseguem associar as taxas a reduções mensuráveis nos custos de energia estão a ganhar tração junto de clientes que pretendem suporte operacional contínuo em vez de uma instalação única. O impulso regional da Schneider Electric em direção ao EcoStruxure Energy Intelligence também reflete esta mudança, à medida que a empresa transita de contratos orientados para produtos para modelos de software e serviços recorrentes ligados à IA. Com o tempo, esses serviços poderão pressionar os especialistas em software puro, porque os incumbentes mais amplos podem agrupar análise, implementação e otimização a longo prazo numa única oferta comercial.

Por Modo de Implantação: Arquiteturas Híbridas Ganham Espaço Além da Nuvem

A implantação baseada em nuvem detinha uma participação de 66,29% em 2025, tornando-a o modelo de entrega líder em todo o Mercado de Software de Gestão de Energia com IA na África. Os sistemas em nuvem atraíram os compradores porque reduziram os custos de infraestrutura iniciais e facilitaram a configuração, monitorização e atualização de ativos distribuídos em amplas áreas geográficas. Também corresponderam às necessidades de organizações que pretendiam uma implementação mais rápida e visibilidade centralizada em múltiplos edifícios, subestações ou locais operacionais. Para muitos utilizadores comerciais, as plataformas baseadas em nuvem proporcionaram um ponto de entrada acessível à gestão de energia baseada em IA sem exigir grandes investimentos em computação no local. Isto conferiu à implantação em nuvem uma forte vantagem inicial no Mercado de Software de Gestão de Energia com IA na África.

A implantação híbrida está prevista para expandir a um CAGR de 22,77% até 2031, refletindo a necessidade de combinar análise em nuvem com controlo local para operações críticas. As concessionárias, minas e grandes locais industriais necessitam cada vez mais de capacidade de resposta no local porque as decisões em tempo real nem sempre podem aguardar por conectividade estável ou processamento de ida e volta na nuvem. As implementações mineiras destacaram esta necessidade em 2025, à medida que soluções de IA baseadas em borda estavam a ser implementadas em locais remotos com condições desafiantes de energia e comunicações. O projeto de microgrid da Zâmbia da PotisEdge também demonstrou que a inteligência de despacho local está a tornar-se central, uma vez que os sistemas solar, de bateria e diesel devem ser continuamente equilibrados.[2]PotisEdge, "PotisEdge Energiza o Maior Microgrid Mineiro de África com Sistema de Armazenamento de Energia de 39MWh," PotisEdge, potisedge.com Os fornecedores que conseguem gerir ambientes de borda e de nuvem através de uma única interface estão, portanto, a ganhar uma posição mais forte no Mercado de Software de Gestão de Energia com IA na África.

Por Aplicação: A Otimização de Demanda Lidera, a Previsão de Renováveis Ganha Impulso

A otimização do consumo de energia e da demanda representou 48,23% do panorama de aplicações em 2025, tornando-a o maior segmento de aplicação no Mercado de Software de Gestão de Energia com IA na África. Esta liderança reflete a necessidade imediata de gerir a demanda de pico, reduzir a exposição a períodos de fornecimento dispendiosos e melhorar a resiliência em sistemas com margens de reserva limitadas. Os utilizadores comerciais e industriais valorizam esta aplicação porque proporciona poupanças diretas através da transferência de carga, controlos automatizados e melhor utilização de energia de reserva e armazenamento. A mesma aplicação também apoia as concessionárias que necessitam de redução flexível da demanda em vez de depender exclusivamente de capacidade de geração adicional. Esse valor económico direto manteve a otimização da demanda na vanguarda dos gastos em todo o Mercado de Software de Gestão de Energia com IA na África.

A previsão e integração de energia renovável está projetada para crescer a um CAGR de 21,89% até 2031, tornando-a a área de aplicação de crescimento mais rápido. À medida que os recursos de energia solar, eólica e atrás do contador se expandem, as concessionárias necessitam de melhor previsão e coordenação de despacho do que as ferramentas de rede mais antigas conseguem fornecer. As implementações do GridOS da GE Vernova no Quénia e no Pool de Energia da África Ocidental ilustram como as concessionárias estão a adicionar camadas de software que podem suportar despacho, estabilidade e operações de mercado em sistemas de energia mais complexos. O RMI também enfatizou que a inteligência de rede melhorada se torna cada vez mais necessária à medida que os recursos de energia distribuída se aproximam de maiores participações no pico do sistema. À medida que a penetração de energias renováveis supera as capacidades de previsão legadas, esta aplicação está a tornar-se um motor de crescimento maior para o Mercado de Software de Gestão de Energia com IA na África.

Por Usuário Final: As Concessionárias Impulsionam a Escala, os Edifícios Comerciais Buscam Eficiência

As concessionárias detinham 54,12% da participação do Mercado de Software de Gestão de Energia com IA na África em 2025, o que as tornou o maior grupo de utilizadores finais. A sua liderança deveu-se à escala dos ativos de transmissão, distribuição e controlo que devem gerir à medida que integram mais recursos distribuídos e renováveis em redes envelhecidas. As concessionárias também têm uma maior necessidade de plataformas de nível empresarial porque falhas na previsão, despacho ou monitorização de ativos podem afetar territórios de serviço inteiros. As empresas de energia nacionais e estatais estão, portanto, a tratar a digitalização como um requisito operacional central em vez de um exercício piloto limitado. Isto mantém as concessionárias no centro da procura no Mercado de Software de Gestão de Energia com IA na África.

Os edifícios comerciais estão projetados para crescer a um CAGR de 22,25% até 2031, tornando-os o segmento de utilizadores finais de crescimento mais rápido. O aumento das tarifas de eletricidade, as maiores expectativas de certificação de edifícios verdes e as condições de financiamento associadas ao desempenho energético estão a pressionar os proprietários e inquilinos a automatizar as decisões de energia dos edifícios. As instalações industriais permanecem importantes, especialmente na mineração, petroquímica e manufatura, onde a energia pode representar 20% a 40% dos custos operacionais e onde os ganhos de eficiência se traduzem diretamente em margem operacional. O trabalho da Schneider Electric com clientes mineiros e industriais em África demonstra como a gestão digital integrada de energia está a ser associada a objetivos de desempenho mais amplos, para além da simples redução da fatura de serviços públicos. Os edifícios residenciais ainda representam a menor categoria, mas a implementação de contadores inteligentes, a adoção de energia solar em telhados e as ferramentas de otimização doméstica baseadas em IA estão gradualmente a construir uma base de utilizadores mais ampla para o Mercado de Software de Gestão de Energia com Inteligência Artificial na África.

Análise Geográfica

A África do Sul representou 65,18% da receita em 2025, conferindo-lhe a maior posição geográfica no Mercado de Software de Gestão de Energia com IA na África. O país liderou porque combina a base industrial mais profunda do continente, um grande setor de propriedade comercial e um longo período de instabilidade elétrica que colocou a gestão de energia no planeamento ao nível do conselho de administração. A África do Sul também beneficiou de maior disponibilidade de dados, medição e talento digital do que a maioria dos mercados vizinhos, o que melhorou as condições operacionais para a implementação de software. Uma investigação publicada na Energy Strategy Reviews em 2025 identificou a monitorização de rede orientada por IA, a previsão da demanda e a gestão da oferta e da demanda baseada em redes neurais como partes importantes do caminho de transição energética da África do Sul. A divulgação climática obrigatória e os requisitos de reporte estruturado estão a acrescentar outra camada de procura, à medida que as entidades cotadas e ligadas ao Estado necessitam cada vez mais de suporte de software para os fluxos de trabalho de reporte de energia e emissões.

O Egito está previsto para crescer a um CAGR de 23,05% até 2031, tornando-o o mercado nacional de expansão mais rápida no Mercado de Software de Gestão de Energia com IA na África. Os grandes ativos de energia renovável, o interesse soberano na capacidade de IA e a crescente procura de controlo inteligente em contextos industriais e de concessionárias estão a apoiar o crescimento no Egito. O país está também a tornar-se mais visível como plataforma regional para a adoção de IA empresarial no setor energético. A IBM e a Elsewedy Electric anunciaram uma colaboração estratégica em abril de 2026 para aplicar o watsonx.ai e o watsonx Orchestrate nas operações energéticas da Elsewedy, o que sinaliza uma crescente aceitação do suporte à decisão liderado por IA no ambiente energético do Egito. À medida que a geração à escala de concessionária e a infraestrutura digital se expandem em conjunto, o Egito está a construir uma base instalada maior de ativos energéticos que pode suportar o crescimento futuro do software no Mercado de Software de Gestão de Energia com IA na África.

O segmento Resto de África abrange uma ampla gama de níveis de maturidade, com a Nigéria e o Quénia a servir como âncoras principais para a próxima vaga de adoção no Mercado de Software de Gestão de Energia com IA na África. A Nigéria está a assistir a uma crescente procura de sistemas renováveis distribuídos e instalações atrás do contador que requerem coordenação entre energia da rede, armazenamento e geração no local. O Quénia está a avançar com a modernização da transmissão nacional através do programa do centro de controlo KETRACO, que introduz software avançado de gestão de energia diretamente nas operações de transmissão. Os mercados mineiros da África Austral também são importantes, uma vez que o projeto de microgrid da Mina Ruida da Zâmbia criou um exemplo visível de equilíbrio de energia gerido por IA num ambiente remoto e de elevada intensidade energética. Estes padrões regionais mostram que a adoção não está a difundir-se de forma uniforme, mas também mostram que a lógica comercial do Mercado de Software de Gestão de Energia com IA na África está a tornar-se mais clara entre concessionárias, locais industriais e ambientes de energia distribuída para além dos dois maiores mercados nacionais.

Cenário Competitivo

O Mercado de Software de Gestão de Energia com IA na África permanece fragmentado, com fornecedores globais de automação e software empresarial a competir ao lado de especialistas focados em África e startups emergentes de energia com IA. Os grandes incumbentes têm uma vantagem porque já possuem equipamentos instalados, relações de longa data com concessionárias e a capacidade de agrupar software em contratos mais amplos de eletrificação e controlo. Isso confere-lhes um ponto de partida mais forte com grandes contas de concessionárias e industriais, especialmente quando os compradores pretendem um único fornecedor para gerir monitorização, controlo, serviço e cibersegurança em múltiplas classes de ativos. Ao mesmo tempo, as empresas locais e regionais estão a ganhar atenção ao conceber soluções em torno de conectividade intermitente, ambientes de energia de múltiplas fontes e condições de local que as grandes plataformas globais não visavam originalmente. Isto torna o Mercado de Software de Gestão de Energia com IA na África competitivo tanto em escala como em adequação local.

Vários movimentos estratégicos entre 2025 e 2026 mostram como os fornecedores estão a tentar alargar a sua posição no Mercado de Software de Gestão de Energia com IA na África. O programa NExT da Schneider Electric em abril de 2026 na África Subsaariana deslocou o EcoStruxure para o EcoStruxure Energy Intelligence, sugerindo um impulso mais forte em direção a receitas de software recorrentes lideradas por IA em vez de contratos adjacentes ao hardware. A Honeywell aprofundou a sua pilha de energia digital em março de 2025 ao integrar as capacidades avançadas de medição e previsão de rede da Innowatts no Forge Performance+ para Concessionárias, e expandiu a implementação industrial em abril de 2026 através do projeto da refinaria Dangote.[3]Honeywell, "Honeywell Colabora com a Kortech para Automatizar Projetos de Infraestrutura no Médio Oriente e Norte de África," Honeywell, honeywell.com A Bidgely também acelerou a consolidação em março de 2025 através da sua aquisição da Grid4C, adicionando capacidades de IA patenteadas em previsão, diagnóstico e otimização de energia distribuída. Estes movimentos mostram que a escala, a profundidade do software e a captura de valor recorrente estão a tornar-se mais importantes do que as ferramentas de monitorização autónomas.

O principal espaço em branco situa-se agora nos operadores comerciais e industriais de médio porte que são demasiado complexos para pacotes de software simples e demasiado pequenos para contratos globais altamente personalizados no Mercado de Software de Gestão de Energia com IA na África. As empresas nativas de África estão a usar essa abertura para competir em velocidade de integração, conhecimento operacional local e capacidade de gerir ambientes de energia mistos que combinam fornecimento da rede, solar, armazenamento e geração de reserva. A diferenciação está a deslocar-se cada vez mais para a inferência de borda, compatibilidade com sensores legados e modelos de implementação que funcionam em condições fracas de dados e conectividade. Os compradores estão, portanto, a avaliar os fornecedores não apenas pela capacidade técnica, mas também pela sua capacidade de demonstrar força de execução local, alcance de serviço e relevância operacional em contextos de energia africanos.

Líderes do Setor de Software de Gestão de Energia com IA na África

Siemens AG

Schneider Electric SE

IBM Corporation

Microsoft Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A GE Vernova Inc. apresentou seu portfólio abrangente de tecnologias de energia integradas no Africa Energy Forum na Cidade do Cabo em 17 de junho de 2026, incluindo seu conjunto de software de orquestração GridOS e a plataforma de gestão de emissões de carbono com IA CERius, posicionando ferramentas de descarbonização digital e estabilidade de rede como centrais para a estratégia de transição energética industrial da África.

- Abril de 2026: A Honeywell implantou sua plataforma de serviços conectados e monitoramento de desempenho digital Forge Performance+ na Refinaria de Petróleo Dangote em Lekki, Nigéria, em abril de 2026, combinando a expertise de engenharia da Honeywell UOP com insights operacionais em tempo real orientados por IA para otimizar a produção de combustíveis de alto octano nas unidades de processamento principais da maior refinaria de petróleo de trem único do mundo.

- Abril de 2026: A IBM e a Elsewedy Electric anunciaram uma colaboração estratégica em abril de 2026 para avançar na adoção de IA agêntica em escala empresarial usando as plataformas watsonx.ai e watsonx Orchestrate nas operações de energia da Elsewedy no Egito. Após uma prova de conceito bem-sucedida em pesquisa de inteligência de mercado, a parceria visa fortalecer o posicionamento do Egito como um hub regional de IA.

- Fevereiro de 2026: A Honeywell e a Kortech, subsidiária da Hassan Allam Holding, assinaram um memorando de entendimento em fevereiro de 2026 para colaborar na automação e digitalização de projetos de infraestrutura crítica no Egito, Arábia Saudita e Emirados Árabes Unidos, combinando as capacidades da plataforma Forge da Honeywell com as soluções de infraestrutura turnkey da Kortech em centros de dados e desenvolvimentos de cidades inteligentes.

Âmbito do Relatório do Mercado de Software de Gestão de Energia com IA na África

O Mercado de Software de Gestão de Energia com IA na África abrange plataformas de software avançadas que utilizam inteligência artificial (IA), aprendizagem automática e análise de dados para monitorizar, otimizar e gerir o consumo de energia em infraestruturas industriais, comerciais e públicas nos países africanos. Estas soluções integram-se com sistemas de energia, contadores inteligentes e dispositivos habilitados para IoT para permitir o rastreamento de energia em tempo real, a previsão da demanda e a otimização automatizada do uso de energia. A crescente procura de energia, as ineficiências da rede, a integração de energia renovável e as iniciativas de sustentabilidade em toda a região impulsionam o mercado. Apoia organizações e governos na redução de custos operacionais, melhoria da eficiência energética e consecução de objetivos de descarbonização e eletrificação em ambientes ligados à rede e fora da rede.

O Relatório do Mercado de Software de Gestão de Energia com IA na África é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, No Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED), Previsão e Integração de Energia Renovável, e Negociação de Energia, Preços e Inteligência de Mercado), Utilizador Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais) e Geografia (África do Sul, Egito e Resto de África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recurso de Energia Distribuída (RDE) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| África do Sul |

| Egito |

| Restante da África |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recurso de Energia Distribuída (RDE) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais | |

| Por Geografia | África do Sul |

| Egito | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de Software de Gestão de Energia com IA na África?

O Mercado de Software de Gestão de Energia com IA na África foi avaliado em 133,90 milhões USD em 2025 e está previsto para atingir 406,21 milhões USD até 2031, crescendo a um CAGR de 20,62% de 2026 a 2031.

Qual componente lidera os gastos neste espaço?

O software liderou a receita de componentes com uma participação de 68,41% em 2025, pois os compradores priorizaram ferramentas de análise e otimização antes de um engajamento mais amplo de serviços.

Qual modelo de implantação está crescendo mais rapidamente na África?

A implantação híbrida está projetada para crescer a um CAGR de 22,77% até 2031, pois concessionárias e locais industriais precisam tanto de análises em nuvem quanto de controle local.

Qual área de aplicação tem a maior base de receita?

A otimização do consumo de energia e demanda detinha 48,23% de participação em 2025 porque aborda diretamente a demanda de pico, o controle de custos e as necessidades de resiliência.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os edifícios comerciais devem registrar o maior CAGR de 22,25% até 2031, à medida que as tarifas, as condições de financiamento e os padrões de desempenho se tornam mais rigorosos.

Quais países estão moldando as tendências de adoção de curto prazo?

A África do Sul liderou com 65,18% da receita em 2025, enquanto o Egito está projetado para crescer mais rapidamente a um CAGR de 23,05%, e a Nigéria e o Quênia permanecem importantes âncoras de crescimento.

Página atualizada pela última vez em: