Tamanho e Participação do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

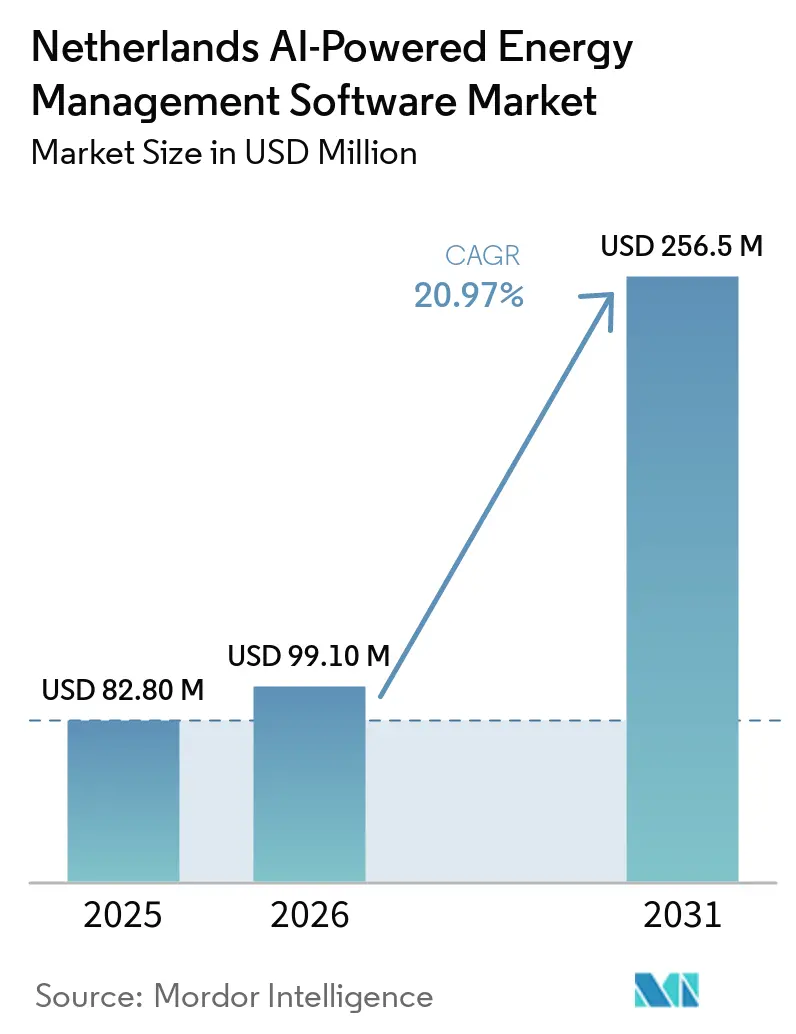

| Tamanho do mercado no ano base (2025) | 82.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 99.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 256.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos está projetado para expandir de 82,8 milhões de USD em 2025 e 99,1 milhões de USD em 2026 para 256,51 milhões de USD até 2031, registrando um CAGR de 20,97% entre 2026 e 2031. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos está crescendo porque a volatilidade dos preços da eletricidade tornou o controle contínuo de carga mais valioso do que as revisões periódicas de energia. O congestionamento da rede está aumentando essa urgência, pois empresas e operadores de rede precisam de software capaz de otimizar o consumo e a flexibilidade dentro dos limites de capacidade existentes enquanto as atualizações físicas levam tempo. As mudanças regulatórias estão ampliando a adoção porque conformidade de edificações, troca de dados operacionais e resiliência digital estão agora moldando as decisões energéticas cotidianas em concessionárias, propriedades comerciais e instalações industriais. A concorrência permanece ativa entre fornecedores multinacionais de automação e especialistas holandeses em software, e essa combinação mantém o desenvolvimento de produtos focado em interoperabilidade, segurança e implantação mais rápida. As oportunidades mais fortes estão surgindo onde a otimização da demanda, a integração de energias renováveis e os lances de flexibilidade podem ser combinados em uma única camada operacional que protege a continuidade e melhora a utilização de ativos.

Principais Conclusões do Relatório

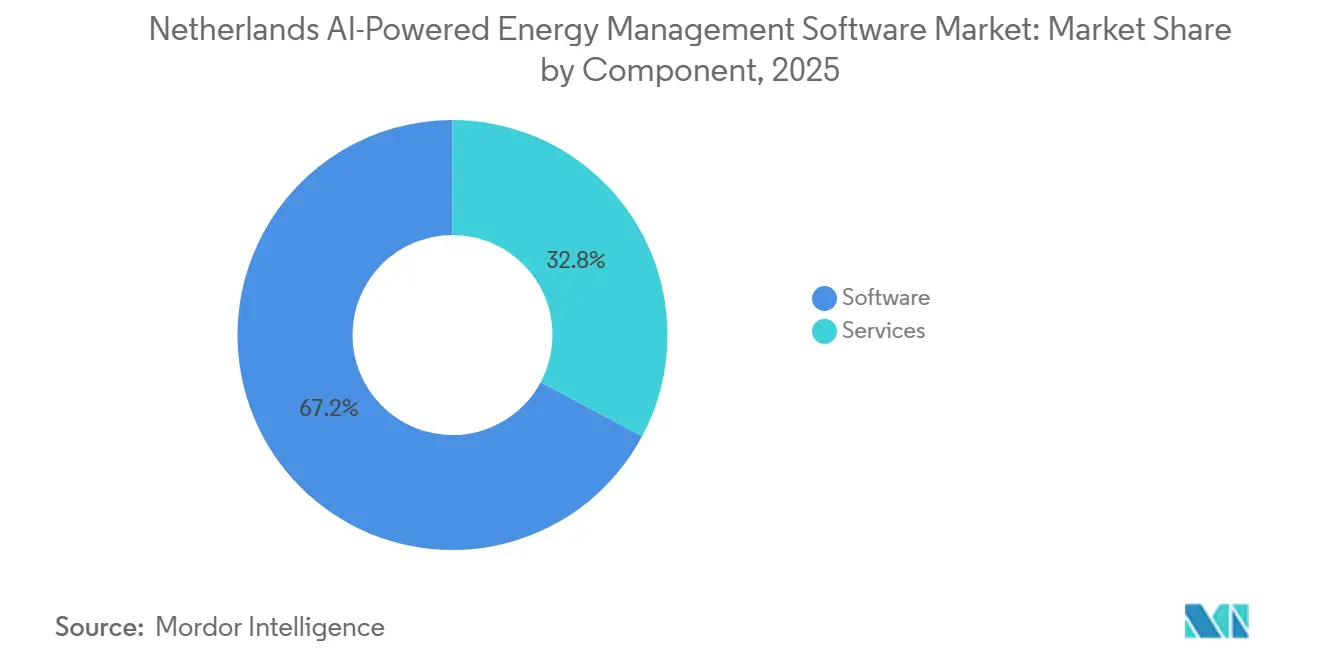

- Por componente, o software detinha uma participação de 67,19% do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 21,12% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem detinham uma participação de 57,14% em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 21,23% até 2031.

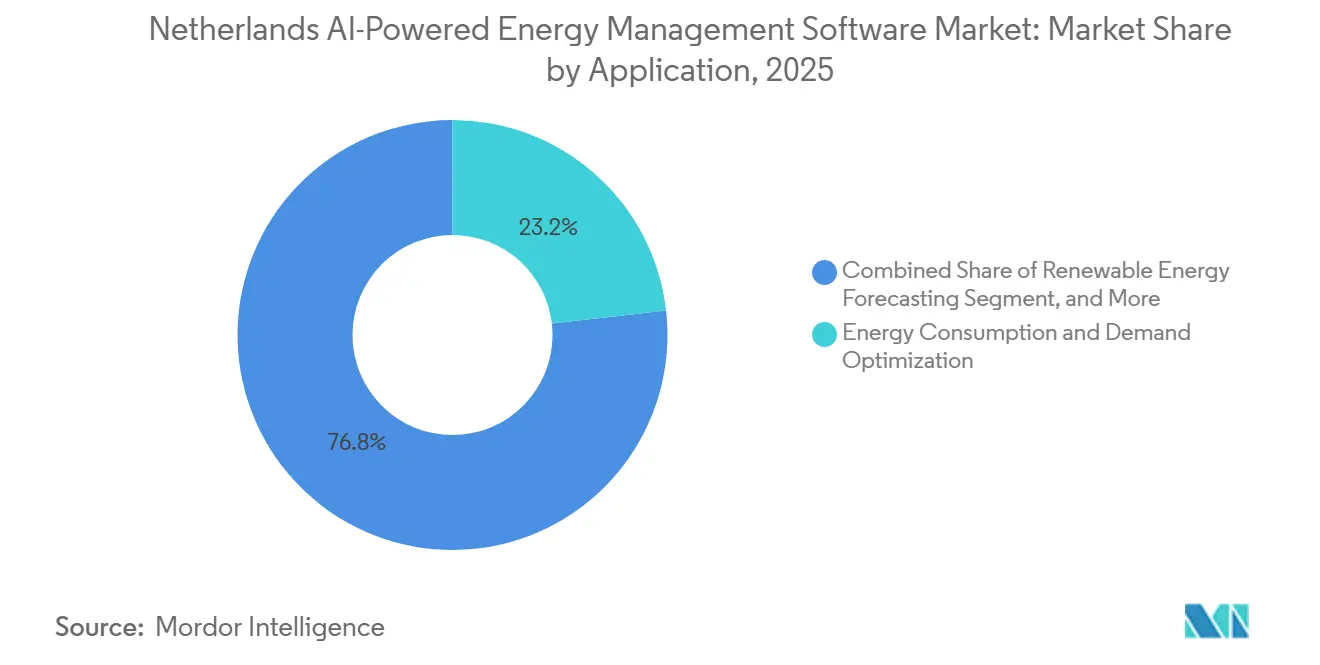

- Por aplicação, a otimização do consumo de energia e da demanda representou uma participação de 23,18% em 2025, enquanto a previsão e integração de energias renováveis estão projetadas para expandir a um CAGR de 21,34% até 2031.

- Por usuário final, as concessionárias detinham 34,15% da participação do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos em 2025, enquanto as instalações industriais estão projetadas para expandir a um CAGR de 21,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade Crescente ao Custo da Eletricidade nas Instalações Comerciais Holandesas | +3.0% | Em todo os Países Baixos, com efeito mais forte em Amsterdã, Roterdã, Utrecht e Haia | Curto prazo (≤ 2 anos) |

| Necessidades de Gestão do Congestionamento da Rede em Centros de Carga Densa | +2.8% | Flevoland, Gelderland, Utrecht, Brabante do Norte e Groningen | Curto prazo (≤ 2 anos) |

| Pressão de Conformidade com Emissões Líquidas Zero em Portfólios de Edifícios | +2.5% | Em todo os Países Baixos, com efeito mais forte em grandes portfólios comerciais | Médio prazo (2-4 anos) |

| Otimização de Receita por Resposta à Demanda Habilitada por Inteligência Artificial | +2.2% | Nacional, com maior relevância para concessionárias e grandes instalações industriais | Médio prazo (2-4 anos) |

| Adoção de Submedição Granular em Ativos Multitenant | +1.8% | Clusters comerciais urbanos, especialmente Amsterdã, Roterdã e Eindhoven | Médio prazo (2-4 anos) |

| Convergência de Dados de Concessionárias e Instalações para Precisão de Previsão | +1.5% | Nacional, com efeito mais forte em centros de controle de concessionárias e grandes campi industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade Crescente ao Custo da Eletricidade nas Instalações Comerciais Holandesas

As instalações comerciais holandesas enfrentaram um ambiente de preços mais acentuado em 2025, quando os preços da eletricidade no mercado à vista subiram 12% para EUR 87/MWh, equivalente a USD 94,83/MWh, e as horas com preços acima de EUR 200/MWh aumentaram de 98 para 127.[1]TenneT TSO B.V., "Aumento dos Preços da Eletricidade, Aumento das Exportações de Eletricidade e Custos Estáveis de Gestão de Congestionamento," TenneT, tennet.eu As horas com preços negativos também aumentaram de 458 para 584 em 2025, indicando que a volatilidade estava se movendo em ambas as direções, não apenas durante os períodos de pico. Esse padrão levou muitas equipes de gestão de propriedades e instalações a abandonar o benchmarking anual e adotar o controle contínuo de sistemas de climatização, cargas de recarga, refrigeração e outros ativos flexíveis. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos se beneficia dessa mudança porque os compradores agora precisam de software capaz de responder em um dia, em vez de depender de ajustes manuais após a chegada das faturas. Para grandes portfólios comerciais, o valor da inteligência artificial agora vem da manutenção do desempenho durante picos de preços e da captura de economias durante janelas de preços baixos. À medida que essa lógica operacional se torna mais comum, os orçamentos de software estão se tornando mais fáceis de justificar em relação a outras prioridades de tecnologia predial.

Necessidades de Gestão do Congestionamento da Rede em Centros de Carga Densa

O congestionamento da rede tornou-se um dos impulsionadores de crescimento mais claros para o Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos, pois o estresse da rede está agora afetando as decisões operacionais normais tanto das concessionárias quanto dos usuários finais. Na área de congestionamento de Flevoland, Gelderland e Utrecht, os volumes de redespacho aumentaram 31% em 2025, e os custos regulares de gestão de congestionamento aumentaram 42% para EUR 48 milhões, equivalente a USD 53,28 milhões. O governo holandês respondeu com o Aansluitoffensief em fevereiro de 2026, que comprometeu um adicional de EUR 500 milhões (USD 555 milhões) por ano em 2026 e 2027 para aquisição de flexibilidade acima do limite mínimo.[2]Ministra Sophie Hermans, "Plano Conjunto para Acelerar Significativamente a Fila para a Rede Elétrica Saturada nos Próximos Anos," Rijksoverheid, rijksoverheid.nl Essa escolha de política é importante porque apoia a resposta à demanda liderada por software e a gestão de congestionamento enquanto projetos maiores de reforço da rede avançam em prazos mais longos. Concessionárias, agregadores e grandes instalações industriais estão, portanto, tratando os sistemas de controle por inteligência artificial como um requisito operacional em vez de uma ferramenta de eficiência discricionária. O efeito comercial é que a demanda por software está cada vez mais vinculada à continuidade, ao acesso à conexão e à gestão de curtailment.

Pressão de Conformidade com Emissões Líquidas Zero em Portfólios de Edifícios

Os Países Baixos começaram a implementar o primeiro tranche da Diretiva de Desempenho Energético de Edifícios da UE em 29 de maio de 2026, e esse passo está levando os proprietários de edifícios a melhorar a visibilidade de dados e a automação.[3]CFP Green Buildings, "Os Países Baixos Iniciam a Implementação da EPBD IV, O Que Muda," CFP Green Buildings, cfp.nl O novo quadro aumenta a relevância dos sistemas de automação e controle predial, certificados de desempenho energético e desempenho medido em portfólios comerciais. Para edifícios com mais de 1.000 m², os cálculos do potencial de aquecimento global ao longo do ciclo de vida serão exigidos a partir de janeiro de 2028, o que incorpora a preparação de relatórios nos planos de investimento atuais. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos se beneficia desse cronograma porque os proprietários precisam de dados operacionais mais limpos e registros de controle mais confiáveis antes que os prazos obrigatórios cheguem. Os gastos com conformidade neste caso estão intimamente ligados à capacidade do software, pois o rastreamento manual de energia torna-se difícil em escala de portfólio. Isso torna o ciclo de compra mais previsível do que um ciclo de retrofit padrão que depende apenas de metas voluntárias de economia.

Otimização de Receita por Resposta à Demanda Habilitada por Inteligência Artificial

O caso de receita para flexibilidade está melhorando nos Países Baixos, tornando o Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos mais atraente tanto para compradores industriais quanto comerciais. A partir de janeiro de 2025, os usuários conectados à rede de alta tensão da TenneT tornaram-se elegíveis para um desconto de preço de congestionamento quando reduziram voluntariamente o consumo durante os períodos de pico. O mesmo ambiente operacional também viu o curtailment de renováveis baseado no mercado superar 1 TWh em 2025, um aumento de 33,5% em relação a 2024, o que mostrou com que rapidez os custos de desequilíbrio podem se acumular quando os ativos flexíveis não são coordenados em tempo real. As plataformas de inteligência artificial ajudam os usuários a decidir quando reduzir a carga, quando armazenar energia e quando deslocar a produção sem enfraquecer as operações do local. Isso importa porque o conjunto de valor não está mais limitado apenas às economias de energia e agora inclui custos de congestionamento evitados e melhor participação em programas de flexibilidade. Os fornecedores que podem combinar essas funções de receita e proteção em uma única camada de controle estão melhor posicionados para conquistar contratos mais amplos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Automação Predial Legada | -2.0% | Nacional, com maior exposição em propriedades comerciais e industriais mais antigas | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Privacidade em Torno dos Dados Operacionais de Energia | -1.5% | Nacional, com maior sensibilidade em ambientes de concessionárias e infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Aquisição Fragmentada em Portfólios de Propriedades | -1.0% | Nacional, especialmente em grupos de propriedades multitenant e descentralizados | Médio prazo (2-4 anos) |

| Escassez de Talentos Internos em Inteligência Artificial e Análise de Energia | -0.8% | Nacional, com restrições mais fortes fora dos principais corredores tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Automação Predial Legada

A automação predial legada continua sendo uma barreira significativa para o Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos, pois muitos locais ainda operam com pilhas de controle mais antigas que não foram construídas para otimização liderada por inteligência artificial. Esses sistemas frequentemente exigem gateways adicionais, middleware personalizado e engenharia local antes que os dados possam fluir sem problemas entre os equipamentos e o software. Em portfólios com múltiplos locais, o problema se torna maior porque cada propriedade pode usar uma configuração de controle, layout de sensores ou padrão de manutenção diferente. Os especialistas holandeses estão respondendo com abordagens que combinam inteligência artificial com modelos físicos de edifícios para lidar com dados incompletos e cobertura irregular de sensores. Mesmo com essas soluções alternativas, os compradores ainda enfrentam cronogramas de implantação mais longos e custos de implementação mais altos do que a licença de software isolada sugere. Isso desacelera a conversão, especialmente em portfólios onde as decisões de retorno do investimento são revisadas local por local em vez de centralmente.[4]Entune, "Como o BuildingAI Transforma Edifícios em Sistemas de Energia Inteligentes," Entune, entune.nl

Preocupações com Cibersegurança e Privacidade em Torno dos Dados Operacionais de Energia

A cibersegurança está se tornando um critério de compra mais desafiador para o Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos, pois o controle por inteligência artificial depende cada vez mais de uma integração mais profunda entre sistemas de tecnologia operacional e tecnologia da informação. O Rijksdienst voor Digitale Infrastructuur identificou a cibersegurança do setor de energia como uma prioridade de supervisão para 2026 e vinculou esse foco ao Código de Rede sobre Cibersegurança e às obrigações mais amplas de resiliência para operadores de serviços essenciais. A Lei de Energia Holandesa, que entrou em vigor em 1º de janeiro de 2026, aumentou a atenção dos participantes do mercado de energia sobre troca de dados, medição inteligente e proteção de sistemas. Os compradores agora exigem provas mais claras sobre controle de acesso, hospedagem, trilhas de auditoria e resiliência operacional antes de aprovar plataformas de energia conectadas. Essa revisão adicional é especialmente importante para concessionárias e operadores industriais que tratam os sistemas de energia como parte da infraestrutura crítica de produção. Como resultado, os fornecedores com documentação de segurança mais robusta e processos certificados avançam mais facilmente nos processos de aquisição do que os fornecedores que enfatizam apenas o desempenho de otimização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Terreno à Medida que as Implantações se Tornam Mais Exigentes

O software detinha 67,19% do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos em 2025, o que confirmou que o licenciamento de plataformas permaneceu como a principal base de receita nesta fase de adoção. A liderança do software reflete a importância dos mecanismos de previsão, painéis de controle, ferramentas de controle de carga e módulos de resposta à demanda em concessionárias, edifícios comerciais e instalações industriais. Os compradores geralmente entram na categoria por meio de uma plataforma central porque essa é a camada que conecta sinais de preços, restrições da rede e lógica operacional no nível do local. Isso também explica por que o segmento permanece à frente mesmo quando o trabalho de implementação é intensivo, pois a camada de controle e análise carrega o valor operacional direto. Em muitas contas, o software reúne gestão de custos de energia, visibilidade de ativos e decisões de flexibilidade.

Os serviços estão projetados para expandir a um CAGR de 21,12% até 2031, ligeiramente à frente do mercado mais amplo, porque a qualidade da implantação molda cada vez mais o valor realizado após a venda inicial. A necessidade de mapeamento de dados, integração de controles, comissionamento, verificações de cibersegurança e ajuste contínuo de modelos está transformando o trabalho de serviços em um fluxo de receita recorrente em vez de uma atividade única. Em edifícios mais antigos e parques industriais mistos, esse suporte é frequentemente essencial porque os dados do sistema estão incompletos ou distribuídos em ambientes de controle incompatíveis. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos está, portanto, avançando para um modelo em que assessoria recorrente e suporte gerenciado ajudam os clientes a sustentar economias e manter o controle de qualidade ao longo do tempo. Os fornecedores que podem combinar software com profundidade de implementação estão melhor posicionados para reduzir a rotatividade de clientes, pois estes têm menos probabilidade de substituir plataformas fortemente integradas às operações do local. Essa mudança também amplia os papéis de parceiros, integradores de sistemas e especialistas em energia que podem ajudar a manter a estabilidade do desempenho após o lançamento.

Por Modo de Implantação: Os Modelos Híbridos se Adaptam Melhor às Condições da Rede Holandesa

A implantação baseada em nuvem representou 57,14% da receita em 2025, indicando que muitos compradores ainda preferiam um modelo de software centralizado para visibilidade em múltiplos locais e implantações mais fáceis. Os sistemas em nuvem são atraentes porque reduzem os requisitos de infraestrutura local e permitem que os operadores comparem o desempenho entre edifícios ou instalações por meio de uma única interface. Eles também suportam atualizações mais rápidas, modelos de análise compartilhados e relatórios em nível de portfólio, o que é útil para grupos imobiliários e prestadores de serviços de energia. Em um mercado onde muitos usuários ainda estão desenvolvendo suas capacidades digitais de energia, esse menor ônus operacional continua sendo uma vantagem forte. A adoção da nuvem também se adequa a compradores que desejam acesso rápido a previsões e benchmarking sem reconstruir uma arquitetura de controle local do zero.

A implantação híbrida está projetada para expandir a um CAGR de 21,23% até 2031, pois os usuários holandeses precisam cada vez mais de velocidade de resposta local juntamente com análises de nuvem mais amplas. Esse modelo está ganhando apoio porque o despacho em tempo real e as respostas ao congestionamento frequentemente precisam de lógica de controle local, enquanto a previsão, os relatórios e a otimização em múltiplos locais ainda se beneficiam do processamento centralizado. Os Países Baixos abriram uma consulta pública sobre o ato de implementação do Regulamento de Inteligência Artificial em abril de 2026, e o tratamento de certos sistemas de inteligência artificial relacionados à infraestrutura está reforçando o interesse em manter um controle mais forte sobre funções operacionais críticas. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos é bem adequado a essa arquitetura porque as operações sensíveis à rede variam por província, tipo de local e condição de conexão. Os sistemas locais permanecerão em alguns ambientes de concessionárias e industriais, mas os projetos híbridos estão melhor alinhados com a necessidade de combinar resiliência, flexibilidade e escala. Os fornecedores que permitem aos clientes configurar componentes de nuvem e borda separadamente devem permanecer mais competitivos do que aqueles que insistem em um único modelo de implantação padrão.

Por Aplicação: A Otimização da Demanda Lidera Enquanto a Integração de Renováveis Avança Mais Rapidamente

A otimização do consumo de energia e da demanda detinha 23,18% das receitas em 2025, tornando-se a maior aplicação porque atende a quase todos os principais grupos de compradores do mercado. As concessionárias a utilizam para reduzir a pressão de desequilíbrio, os operadores comerciais a utilizam para gerenciar tarifas e cargas prediais, e as instalações industriais a utilizam para proteger a produção enquanto controlam os custos de energia. O apelo desse segmento reside em sua ligação direta com resultados financeiros mensuráveis, pois os usuários podem comparar o desempenho com a exposição tarifária existente e os padrões operacionais do local. Em termos práticos, continua sendo a aplicação mais fácil de justificar porque a ligação entre um melhor agendamento e custos mais baixos é prontamente aparente. Essa ampla utilidade é a razão pela qual o segmento permaneceu à frente mesmo quando aplicações mais recentes ganharam atenção.

A previsão e integração de energias renováveis está projetada para expandir a um CAGR de 21,34% até 2031, sublinhando a forte mudança do mercado em direção à otimização consciente da rede. O roteiro de energia eólica offshore holandês tem como meta 21 GW de capacidade instalada de energia eólica offshore até 2031, o que manterá a pressão sobre a qualidade da previsão, o balanceamento e a gestão de conexões. O curtailment de renováveis baseado no mercado superou 1 TWh em 2025, 33,5% maior do que em 2024, indicando que as decisões de despacho e integração estão se tornando mais sensíveis ao tempo. Pesquisas da Universidade de Utrecht também mostraram que métodos híbridos de inteligência artificial para previsão de irradiância solar em tempo real podem melhorar o desempenho de integração à rede além das abordagens de modelo único. As aplicações de desempenho de ativos, gestão de recursos energéticos distribuídos e negociação de energia permanecem relevantes, mas o impulso mais forte está agora surgindo para lidar com previsão, curtailment e despacho em conjunto. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos está, portanto, avançando para pilhas de aplicações que gerenciam simultaneamente tanto o custo quanto a estabilidade da rede.

Por Usuário Final: As Concessionárias Lideram a Receita Enquanto as Instalações Industriais Impulsionam a Expansão

As concessionárias detinham 34,15% da participação do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos em 2025, tornando-as o maior grupo de usuários finais do mercado. Sua posição de liderança reflete a necessidade imediata de gerenciar congestionamento, redespacho, geração variável e decisões de balanceamento de rede cada vez mais complexas. As concessionárias também influenciam a seleção de fornecedores ao dar maior peso à escalabilidade, interoperabilidade e segurança em seus padrões de aquisição. Quando as concessionárias adotam uma plataforma de controle, isso frequentemente molda as expectativas entre agregadores conectados, prestadores de serviços e usuários a jusante. Isso torna o segmento de concessionárias importante não apenas para a receita, mas também para estabelecer requisitos técnicos que outros compradores seguem posteriormente.

As instalações industriais estão projetadas para expandir a um CAGR de 21,45% até 2031, refletindo a pressão mais forte que enfrentam de restrições da rede, oscilações nos preços de energia e riscos de continuidade. Os grandes locais precisam de mais do que monitoramento passivo porque devem decidir quando deslocar a carga, realizar curtailment e coordenar ativos no local sem interromper a produção. Os incentivos de preços para redução de pico, que entraram em vigor para usuários de alta tensão em janeiro de 2025, adicionaram outro motivo para os operadores industriais investirem em controle automatizado. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos está vendo esse segmento migrar da análise para o despacho ativo, especialmente quando produção flexível, armazenamento ou processos térmicos podem ser coordenados em tempo real. Os edifícios comerciais e residenciais permanecem menores hoje, mas regras de construção mais rígidas e requisitos de automação mais fortes devem gradualmente ampliar a adoção além dos primeiros usuários de concessionárias e industriais.

Análise Geográfica

O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos estava em 99,00 milhões de USD em 2026 e está projetado para atingir 256,50 milhões de USD até 2031 a um CAGR de 20,97%, indicando que a demanda está se desenvolvendo em todo o país e não em um único cluster. O contexto nacional é definido por maior volatilidade da eletricidade, eletrificação mais profunda e gestão de congestionamento mais ativa, o que confere ao software um papel operacional direto. Em 2025, os preços da eletricidade no mercado à vista subiram 12% para EUR 87/MWh, equivalente a USD 94,83/MWh, e as horas com preços negativos aumentaram para 584, o que confirmou que o sistema elétrico holandês agora experimenta oscilações de preços mais frequentes em ambos os sentidos. O roteiro de energia eólica offshore aponta para 21 GW de capacidade instalada de energia eólica offshore até 2031, o que manterá o balanceamento da rede e a integração no topo da agenda nacional. A TenneT também reportou exportações líquidas de eletricidade de 14 TWh em 2025, no valor de mais de EUR 1 bilhão, indicando que o país pode experimentar períodos de excedente mesmo enquanto as restrições locais permanecem severas.

A Randstad continua sendo a zona de demanda comercial mais concentrada porque combina portfólios densos de escritórios, centros de dados, atividade de transporte e grandes usuários corporativos de energia. Isso torna Amsterdã, Roterdã, Haia e Utrecht importantes centros de receita para plataformas de controle focadas em edifícios e análises de portfólio. A área de congestionamento de Flevoland, Gelderland e Utrecht também é central para a adoção porque os volumes de redespacho aumentaram 31% lá em 2025, e os custos regulares de gestão de congestionamento atingiram EUR 48 milhões, equivalente a USD 53,28 milhões. Nessas regiões, o caso do software está tão ligado à continuidade operacional quanto à gestão de custos de energia. O Porto de Roterdã e o corredor industrial circundante adicionam outro centro de demanda porque a atividade intensiva em energia, a exposição ao mercado e as necessidades de flexibilidade estão concentradas em uma pequena área.

Brabante do Norte também é importante porque sua base de manufatura avançada cria demanda constante por software capaz de gerenciar produção flexível e acesso restrito à rede. Groningen também desempenha um papel crescente, pois o sistema norte conecta ativos industriais com geração renovável e requisitos de rede em evolução. O Aansluitoffensief adiciona uma camada de suporte nacional ao alocar um adicional de EUR 500 milhões (USD 555 milhões) por ano em 2026 e 2027 para aquisição de flexibilidade acima do limite mínimo. A geografia neste mercado, portanto, importa menos como um simples ranking regional e mais como um mapa de onde o congestionamento, a intensidade industrial e a pressão de conformidade convergem mais rapidamente.

Cenário Competitivo

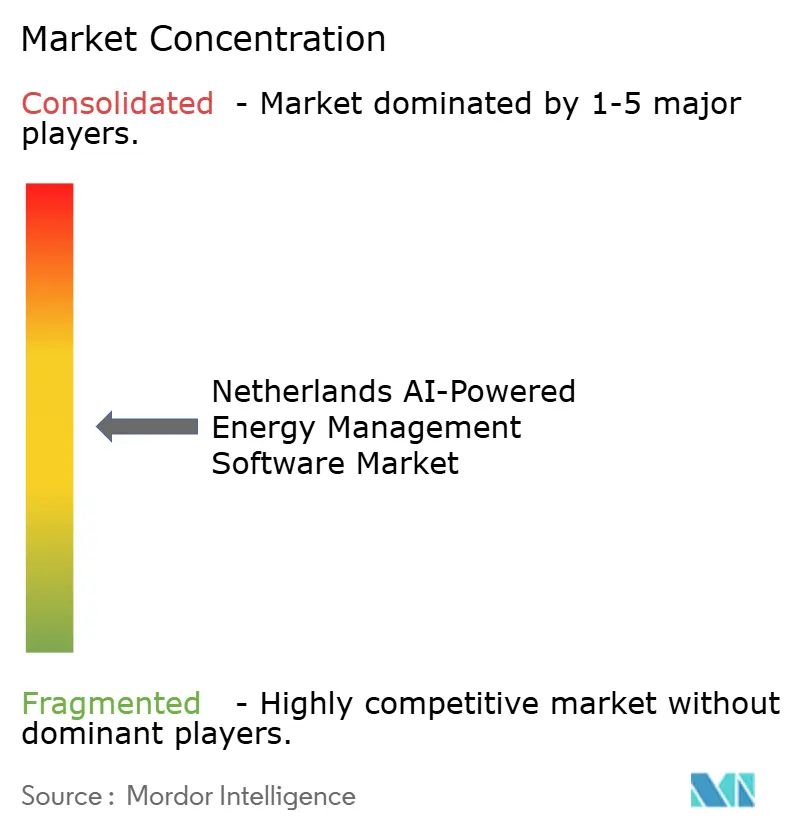

O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos permanece moderadamente fragmentado, com fornecedores multinacionais de automação e especialistas holandeses menores atendendo a diferentes partes do conjunto de oportunidades. Os grandes fornecedores ainda se beneficiam de bases de equipamentos instalados, relacionamentos de longa data com clientes e portfólios mais amplos de sistemas de controle. Os especialistas menores competem oferecendo implantação mais rápida, menores requisitos de integração e software projetado para as condições de congestionamento e flexibilidade holandesas. Esse equilíbrio impede que o mercado se consolide em torno de um único modelo ou fornecedor dominante. Isso também significa que a seleção de produtos é frequentemente determinada pela adequação ao caso de uso, prontidão de segurança e velocidade de integração, em vez de escala de marca isoladamente.

Vários movimentos recentes mostram como os fornecedores estão tentando se destacar no mercado. A Tibo Energy obteve a certificação ISO 27001:2022 em maio de 2026, fortalecendo sua posição junto a compradores que agora realizam revisões de cibersegurança mais rigorosas. Em junho de 2026, a Tibo Energy também venceu a Competição de Inovação em Congestionamento de Rede 2026 na categoria PME pela sua implantação na estação de bombeiros de Zeist, que destacou o valor do controle liderado por inteligência artificial em um ambiente de conexão restrita. A TNO e a Jungle AI anunciaram uma colaboração em junho de 2025 para desenvolver detecção de ataques cibernéticos baseada em inteligência artificial para turbinas eólicas, vinculando necessidades de otimização com capacidades de segurança em ambientes de energia híbrida. A Siemens também relatou em seu Monitor de Transição de Infraestrutura 2025 que 72% dos executivos do setor de energia acreditam que a inteligência artificial transformará suas organizações em 3 anos, apoiando a visão de que a demanda está se ampliando ao longo da cadeia de valor.

A concorrência está, portanto, avançando além dos painéis de energia padrão e em direção a plataformas de controle seguras e operacionalmente integradas. Os compradores comparam cada vez mais os fornecedores em tratamento de dados, profundidade de implementação, compatibilidade com concessionárias e capacidade de trabalhar com ativos legados. Os serviços gerenciados importam mais nesse contexto porque muitos clientes ainda carecem de talentos internos suficientes em análise de energia e inteligência artificial para operar sistemas complexos por conta própria. O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos ainda tem espaço para crescer em instalações industriais de médio porte e portfólios de edifícios multitenant, onde os compradores precisam de resultados sólidos sem implantações longas e personalizadas.

Líderes do Setor de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Tibo Energy venceu a Competição de Inovação em Congestionamento de Rede 2026 (categoria PME) pela sua implantação na estação de bombeiros de Zeist, demonstrando que a gestão de energia predial coordenada por inteligência artificial pode alcançar a descarbonização dentro dos limites de conexão de rede existentes em uma zona de moratória. O caso provou que o software de inteligência artificial pode desbloquear capacidade latente nas conexões existentes, reduzindo a necessidade de atualizações custosas da rede.

- Maio de 2026: A Tibo Energy obteve a certificação ISO 27001:2022 em todas as operações, incluindo sua plataforma de sistema de gestão de energia baseada em nuvem, em resposta à crescente digitalização e à regulamentação mais rígida do setor de energia europeu. Isso posiciona a empresa como um dos primeiros fornecedores de software de gestão de energia com inteligência artificial nos Países Baixos com segurança da informação validada de forma independente.

- Fevereiro de 2026: O governo holandês e os operadores de rede anunciaram o Aansluitoffensief, um plano de ação de oito medidas para o congestionamento da rede que se compromete a adquirir um adicional de EUR 500 milhões (USD 555 milhões) por ano acima do limite mínimo de flexibilidade em 2026 e 2027, criando efetivamente um orçamento de EUR 1 bilhão (USD 1,11 bilhão) para contratação de resposta à demanda gerenciada por inteligência artificial.

- Janeiro de 2026: A Lei de Energia Holandesa (Energiewet) entrou em vigor, substituindo a Lei de Eletricidade de 1998 e a Lei do Gás e introduzindo novas obrigações de cibersegurança, medição inteligente e troca de dados entre os participantes do mercado de energia. As disposições que cobrem a proteção de processos vitais e a resiliência digital entraram em vigor imediatamente, enquanto requisitos adicionais são implementados gradualmente ao longo de 2026.

Escopo do Relatório do Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos

O mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos refere-se a plataformas e serviços que utilizam inteligência artificial para otimizar o consumo de energia, melhorar o desempenho de ativos e possibilitar uma gestão mais inteligente da rede e dos recursos energéticos distribuídos. Essas soluções fornecem capacidades avançadas, incluindo manutenção preditiva, previsão de energias renováveis, otimização do lado da demanda e inteligência de mercado para negociação e precificação de energia.

O relatório do mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos é segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e da Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos Energéticos Distribuídos, Previsão e Integração de Energias Renováveis, e Negociação de Energia, Precificação e Inteligência de Mercado), e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos Energéticos Distribuídos |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos Energéticos Distribuídos | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos?

O Mercado de Software de Gestão de Energia com Inteligência Artificial dos Países Baixos foi avaliado em 82,8 milhões de USD em 2025, está em 99,1 milhões de USD em 2026 e está projetado para atingir 256,5 milhões de USD até 2031 a um CAGR de 20,97%.

Qual modelo de implantação está se expandindo mais rapidamente nos Países Baixos?

A implantação híbrida está projetada para expandir a um CAGR de 21,23% até 2031 porque os compradores precisam de velocidade de controle local juntamente com análises de nuvem centralizadas.

Qual aplicação está crescendo mais rapidamente neste espaço?

A previsão e integração de energias renováveis está projetada para expandir a um CAGR de 21,34% até 2031, apoiada pelo crescimento da energia eólica offshore e pela maior pressão de curtailment.

Qual grupo de usuários finais lidera atualmente a demanda?

As concessionárias lideraram com uma participação de receita de 34,15% em 2025 porque o congestionamento da rede, o redespacho e as necessidades de balanceamento as tornaram adotantes precoces de plataformas de controle habilitadas por inteligência artificial.

O que está impulsionando a adoção entre as instalações industriais nos Países Baixos?

As instalações industriais estão projetadas para crescer a um CAGR de 21,45% até 2031 à medida que respondem a preços voláteis, restrições de conexão e novos incentivos para redução de pico e flexibilidade.

Qual é o principal obstáculo que desacelera a adoção mais ampla?

A integração com sistemas de controle predial e industrial legados continua sendo um obstáculo importante porque aumenta o esforço de implantação, eleva os custos e retarda o caminho para o valor realizado.

Página atualizada pela última vez em: