Tamanho e Participação do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 236.33 Milhões de dólares |

| Tamanho do Mercado (2026) | 274.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 613.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.46% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido por Mordor Intelligence

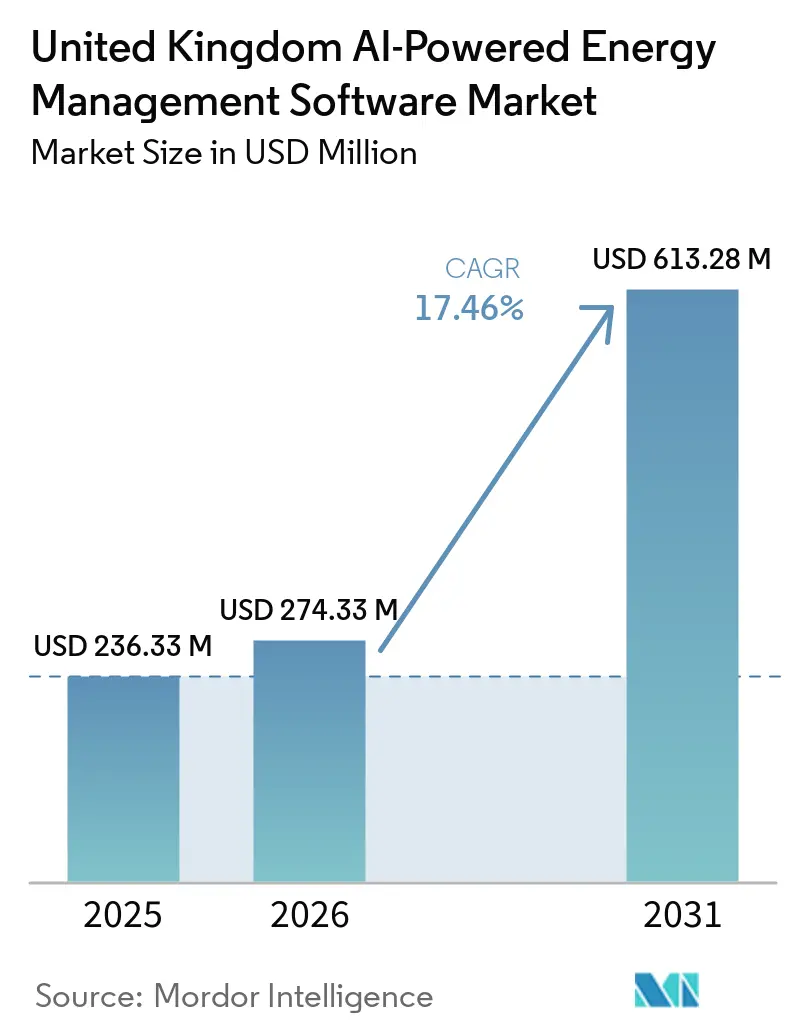

O tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido foi avaliado em 236,33 milhões de USD em 2025 e estima-se que cresça de 274,33 milhões de USD em 2026 para atingir 613,28 milhões de USD até 2031, a um CAGR de 17,46% durante o período de previsão 2026-2031. O mercado de software de gestão de energia com inteligência artificial do Reino Unido está a ser moldado pela meta de emissões líquidas zero até 2050 do país e pela iniciativa Energia Limpa 2030, ambas as quais estão a tornar o controlo digital de ativos energéticos flexíveis mais central para o planeamento do sistema. O mercado de software de gestão de energia com inteligência artificial do Reino Unido está também a ganhar apoio do Quadro de Digitalização da Energia, que está a mover o setor em direção a normas comuns de interoperabilidade e a uma partilha de dados mais coordenada. A crescente pressão sobre os custos de energia, as obrigações mais amplas de reporte de carbono e a necessidade de gerir a procura com maior precisão estão a levar os compradores a migrar de ferramentas básicas de monitorização para plataformas orientadas para a tomada de decisão. O Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido está também a registar procura proveniente de cargas de energia relacionadas com inteligência artificial, especialmente à medida que a nova infraestrutura digital aumenta a pressão sobre o acesso à rede e a gestão de ligações. Ao mesmo tempo, a tecnologia operacional legada, os longos ciclos de integração e os requisitos mais rigorosos de garantia cibernética estão a moldar a estratégia dos fornecedores, o design dos contratos e os prazos de implantação em todo o mercado de software de gestão de energia com inteligência artificial do Reino Unido.

Principais Conclusões do Relatório

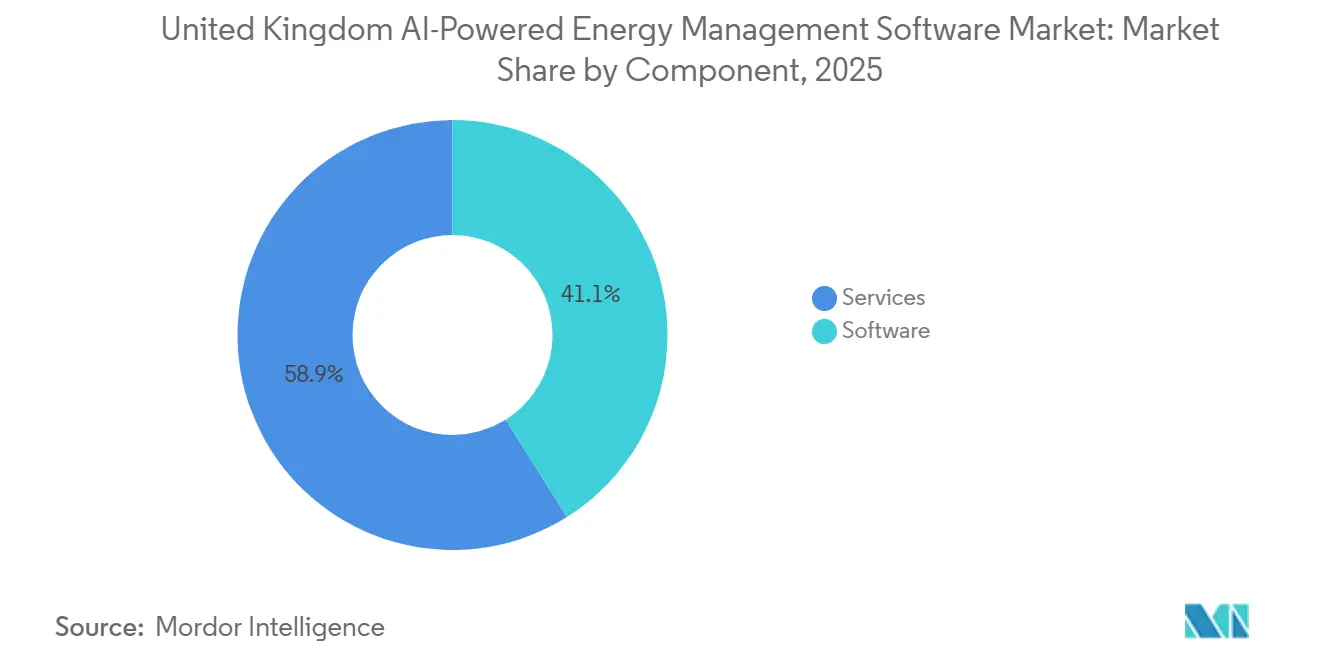

- Por oferta, o software liderou com uma quota de receita de 41,07% do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 19,78% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem detinham uma quota de 58,15% do mercado de software de gestão de energia com inteligência artificial do Reino Unido em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 18,67% até 2031.

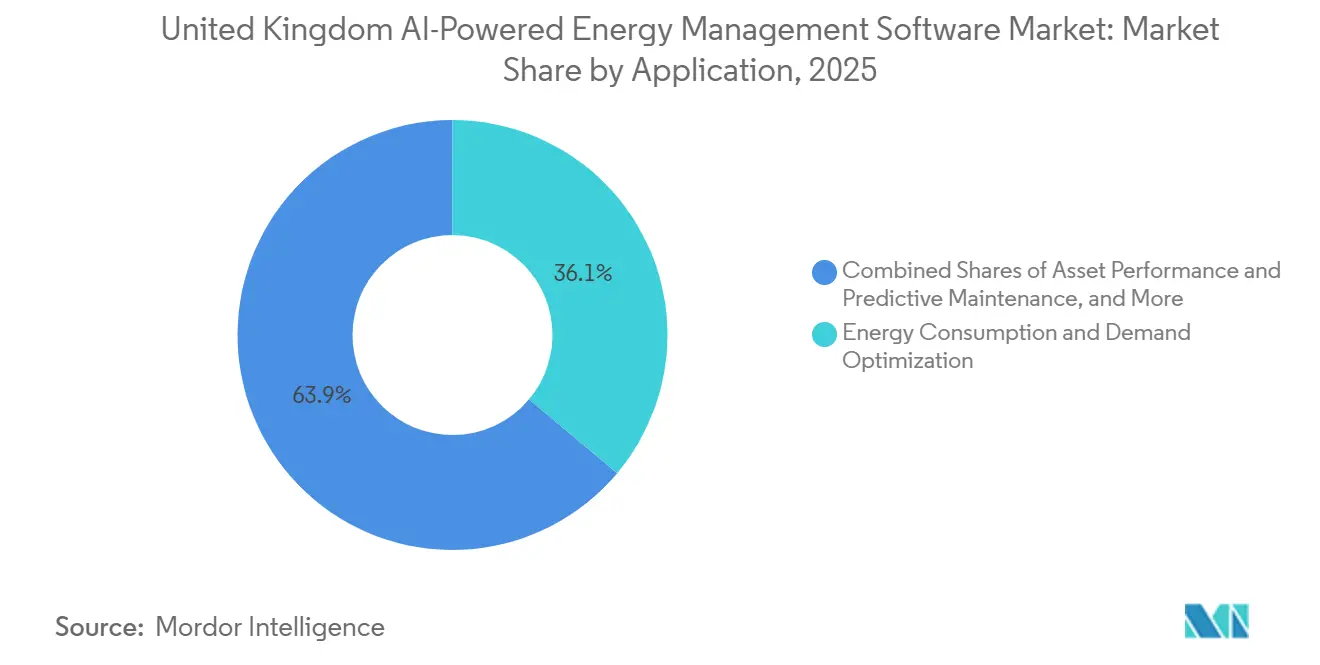

- Por aplicação, o consumo de energia e a otimização da procura representaram 36,11% da quota do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido em 2025, enquanto o desempenho de ativos e a manutenção preditiva estão projetados para expandir a um CAGR de 19,62% até 2031.

- Por utilizador final, os edifícios comerciais detinham 34,04% da quota do mercado de software de gestão de energia com inteligência artificial do Reino Unido em 2025, enquanto os serviços públicos estão projetados para expandir a um CAGR de 20,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Otimização de Carga em Tempo Real Baseada em IA em Ativos Distribuídos | +4.8% | Global, com implantação concentrada na borda da rede do Reino Unido no Sudeste da Inglaterra e nas Zonas de Crescimento de IA | Curto prazo (≤ 2 anos) |

| Conformidade com Emissões Líquidas Zero e Pressão de Relatórios de Carbono no Reino Unido | +4.2% | Nacional, mandato de política específico do Reino Unido sob os quadros do DESNZ e da Ofgem | Longo prazo (≥ 4 anos) |

| Crescente Volatilidade dos Preços de Eletricidade e Exposição à Demanda de Pico | +3.2% | Nacional, com pressão aguda em Londres e nos clusters industriais e de centros de dados do Sudeste da Inglaterra | Curto prazo (≤ 2 anos) |

| Prontidão de Dados de Medidores Inteligentes, IoT e Automação Predial | +2.3% | Nacional, com implantação não doméstica acelerada em centros comerciais urbanos | Médio prazo (2-4 anos) |

| Adoção de Gêmeos Digitais para Controle Preditivo de Energia | +1.8% | Nacional, concentrado no planejamento do operador do sistema de transmissão e distribuição da National Grid | Médio prazo (2-4 anos) |

| Mandatos de Eficiência para Centros de Dados, Propriedades Comerciais e Instalações Industriais | +1.4% | Nacional, concentrado em Londres, no Sudeste da Inglaterra e nas Zonas de Crescimento de IA designadas pelo governo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Otimização de Carga em Tempo Real Baseada em IA Impulsiona a Demanda Estrutural por Plataformas

O Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido está a beneficiar da transição da otimização de carga em tempo real de uma funcionalidade de desempenho para um requisito de gestão de rede, à medida que os ativos distribuídos se tornam mais difíceis de coordenar. O ensaio Emerald AI da National Grid demonstrou que os centros de dados habilitados por inteligência artificial podiam flexibilizar a procura de energia até 40% em menos de um minuto em resposta a sinais da rede em tempo real. O Departamento de Ciência, Inovação e Tecnologia declarou em junho de 2026 que a otimização probabilística e consciente do risco é a funcionalidade-chave que distingue a implantação em ambiente de produção da atividade piloto em aplicações de energia limpa. Isto é relevante porque muitos ativos na periferia da rede e industriais necessitam de decisões de controlo em intervalos de tempo inferiores a um segundo, o que confere vantagem aos fornecedores que combinam computação de borda com inteligência artificial em vez de dependerem exclusivamente da execução remota em nuvem. Como resultado, os critérios de compra no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido estão a evoluir no sentido da inferência local, da resposta rápida e de uma integração mais profunda com os sistemas de controlo.

A Conformidade com Emissões Líquidas Zero do Reino Unido Gera Demanda de Software Orientada por Políticas

O Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido é também apoiado por obrigações políticas mais duradouras do que os programas de redução de custos de ciclo curto. A atualização da ação climática do governo em junho de 2026 apoiou o proposto 7.º Orçamento de Carbono, que visa uma redução de 87% nas emissões entre 2038 e 2042 e reforça o longo horizonte de planeamento para decisões de infraestrutura de baixo carbono.[1]Departamento de Ciência, Inovação e Tecnologia, "Plano Provisório de Adoção de Inteligência Artificial, Energia Limpa," GOV.UK, gov.uk O Quadro de Digitalização da Energia descreveu a digitalização como infraestrutura habilitadora para um sistema energético coordenado e interligado e associou-a diretamente à necessidade de 51 a 66 GW de capacidade flexível. A mesma orientação política deverá encurtar o caminho da estratégia para a aquisição, especialmente para os operadores regulados, que tipicamente aceleram o investimento em sistemas assim que as normas de governação e as regras de dados são formalizadas. Isto confere ao mercado de software de gestão de energia com inteligência artificial do Reino Unido uma base política que vai além das poupanças de energia por si só e apoia a procura nos serviços públicos, na infraestrutura e nos grandes patrimónios comerciais.

A Crescente Volatilidade dos Preços de Eletricidade Reforça o Caso Comercial

A pressão sobre os custos de eletricidade continua a ser um fator direto de procura para o mercado de software de gestão de energia com inteligência artificial do Reino Unido, uma vez que as faturas de energia instáveis tornam mais fácil justificar a otimização orientada para a redução de custos.[2]Biblioteca da Câmara dos Comuns do Parlamento do Reino Unido, "Preços do Gás e da Eletricidade Durante a Crise Energética e Além," Biblioteca da Câmara dos Comuns, commonslibrary.parliament.uk A Biblioteca da Câmara dos Comuns do Parlamento do Reino Unido relatou que os preços grossistas de eletricidade no Reino Unido tinham subido 26,29% desde o início de 2026 e que os preços unitários a retalho estavam definidos para subir mais 6% em julho de 2026 ao abrigo do percurso do teto de preços da Ofgem. Também assinalou que a perturbação geopolítica de meados de 2026 empurrou os preços do gás para o dobro dos seus níveis do início de março de 2026, o que acrescentou mais uma camada de incerteza operacional para os compradores com uso intensivo de energia. A UK Steel relatou que os produtores de aço britânicos pagaram 40% mais por eletricidade do que os seus pares franceses em 2025/26, o que acrescentou 41 milhões de GBP, equivalentes a 52,35 milhões de USD, às faturas anuais de eletricidade.[3]UK Steel, "Preços Industriais de Eletricidade, Barreira ao Crescimento e à Competitividade," UK Steel, uksteel.org Este tipo de diferencial de preços reforça o argumento a favor da resposta à procura liderada por inteligência artificial, da gestão tarifária e da otimização de processos nas contas industriais e comerciais no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido.

A Prontidão de Dados de Medidores Inteligentes e IoT Expande os Casos de Uso de IA

O Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido está a beneficiar de um fluxo mais amplo de dados de consumo estruturados, especialmente provenientes de contadores inteligentes e de sistemas de edifícios conectados. Em 2025, 41 milhões de contadores inteligentes e avançados estavam em operação em toda a Grã-Bretanha, o que representava 71% de todos os contadores, e mais de 37 milhões estavam a operar em modo inteligente ou classificados como contadores avançados. O quadro de implementação não doméstica pós-2025 também projetou um valor atual líquido de 161 milhões de GBP (205,58 milhões de USD) a 340 milhões de GBP (434,15 milhões de USD) proveniente da expansão da cobertura de contadores inteligentes não domésticos até 2030. O trabalho de Liquidação Semestral Alargada ao Mercado da Elexon está a transformar esta base de contadores mais ampla em sinais de consumo de 30 minutos, o que apoia a previsão preditiva de carga, a otimização tarifária e a resposta automatizada à procura à escala de edifícios e de carteiras.[4]Elexon, "Estratégia de Digitalização e Plano de Ação," Elexon, elexon.co.uk O ritmo de instalação abrandou 5,8% em 2025, mas esse abrandamento pode por si mesmo aumentar a procura de análises focadas na produtividade, à medida que os fornecedores trabalham contra o calendário de conclusão de 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade de Integração de Tecnologia Operacional Legada e Interoperabilidade de Dados | -1.4% | Nacional, com impacto agudo em ativos de transmissão envelhecidos e ambientes de tecnologia operacional industrial | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados | -0.9% | Nacional, foco em infraestrutura crítica de transmissão, distribuição e plataformas de flexibilidade | Médio prazo (2-4 anos) |

| Período de Retorno Incerto para Compradores do Mercado Intermediário | -0.5% | Nacional, concentrado entre PMEs e operadores multissite fora da aquisição empresarial | Curto a Médio prazo (2-4 anos) |

| Escassez de Talentos em IA, Energia e Controles | -0.4% | Nacional, sentida de forma aguda fora do polo de contratação técnica de Londres e do Sudeste da Inglaterra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade de Integração de Tecnologia Operacional Legada e Interoperabilidade de Dados Retarda a Implantação

Os ambientes de controlo legados continuam a ser um grande travão no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido, uma vez que muitos ativos energéticos não foram concebidos para troca de dados interoperável ou para controlos cibernéticos modernos. A investigação do DESNZ sobre vulnerabilidades de tecnologia operacional declarou que muitos destes sistemas têm pouca proteção integrada para além da rede de tecnologia de informação que os gere. Isto empurra os compradores para ciclos de implantação mais longos, porque os fornecedores de plataformas devem abordar a extração de dados, a lógica de controlo, a validação de segurança e a revisão de conformidade antes do início da operação em ambiente real. A Estratégia de Cibersegurança do Setor Energético para 2026-2030 designa a ponte entre a engenharia de tecnologia operacional e a cibersegurança como uma das questões mais difíceis e mais importantes do setor. Até que arquiteturas comuns sejam mais amplamente estabelecidas, os custos de integração permanecerão desiguais entre projetos e continuarão a retardar a implantação no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido.

Preocupações com Segurança Cibernética e Soberania de Dados Restringem o Ritmo de Adoção Empresarial

A garantia cibernética é outra restrição no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido, uma vez que os operadores de energia estão a ser solicitados a demonstrar resiliência, e não apenas alinhamento com políticas. A atualização de janeiro de 2026 da Ofgem às orientações NIS para operadores a jusante de gás e eletricidade reflete um sistema muito mais digital e distribuído do que aquele que existia quando o quadro original foi introduzido.[5]Ofgem, "Orientações NIS para Operadores a Jusante de Gás e Eletricidade de Serviços Essenciais na Grã-Bretanha v3.0," Ofgem, ofgem.gov.uk O âmbito da regulação está também a alargar-se para incluir o controlo de grandes cargas como um serviço essencial, o que coloca a flexibilidade habilitada por inteligência artificial e as plataformas do lado da procura num ambiente de garantia mais rigoroso. O tratamento de segurança nacional de alguns dados do sistema energético restringe ainda mais o conjunto de arranjos de alojamento e processamento aceitáveis para determinados contratos. Estas condições atrasam a entrada em funcionamento comercial mesmo quando o software está tecnicamente pronto, o que pesa mais sobre os utilizadores regulados no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Lidera Enquanto os Serviços Ganham Impulso

O software detinha 41,07% do mercado em 2025, tornando-o a oferta líder no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido. Os compradores favoreceram o software integrado porque podia combinar monitorização de linha de base, otimização e reporte numa única camada operacional. Isto foi especialmente relevante para edifícios comerciais, serviços públicos e instalações industriais que necessitavam de melhor visibilidade sobre múltiplos ativos e requisitos de reporte. O modelo de Software como Serviço também apoiou uma adoção mais ampla ao reduzir o tamanho inicial do contrato e ao permitir que os fornecedores expandissem posteriormente através de módulos de análise, conectores e camadas de integração.

Os serviços estão projetados para expandir a um CAGR de 19,78% até 2031, tornando-os o segmento de crescimento mais rápido. Este crescimento reflete o facto de muitos compradores necessitarem de ajuda com a integração de tecnologia operacional, o retreinamento de modelos, o ajuste de controlos e o reporte contínuo após a compra inicial do software. A entrada da Trane Technologies na BrainBox AI demonstrou como os intervenientes em equipamentos e sistemas de edifícios estão a utilizar as capacidades de software de inteligência artificial para aprofundar o valor de serviço a longo prazo na gestão de energia e no controlo autónomo de edifícios.[6]Trane Technologies e BrainBox AI Inc., "A Trane Technologies lança o BrainBox AI Lab para transformar a gestão de energia e a sustentabilidade nos edifícios," BrainBox AI, brainboxai.com Na prática, a lacuna de valor entre a instalação do software e as poupanças realizadas está a empurrar mais contratos para serviços geridos ou vinculados a resultados em todo o mercado de software de gestão de energia com inteligência artificial do Reino Unido.

Por Modo de Implantação: A Nuvem Permanece a Maior Enquanto o Híbrido Atende às Necessidades Operacionais

A implantação baseada em nuvem representou 58,15% do tamanho do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido em 2025, mantendo-se como o modelo de implantação dominante. Muitos operadores de edifícios comerciais preferiram plataformas em nuvem porque ofereciam uma integração mais rápida e uma menor carga de infraestrutura do que os sistemas locais isolados. As plataformas em nuvem também se adequavam bem aos objetivos mais amplos de interoperabilidade, uma vez que podem expor interfaces padronizadas em ambientes de dados de contadores, ativos e consumidores. Isto tornou a implantação em nuvem uma escolha prática em casos de utilização menos sensíveis à latência, onde a análise centralizada e a visibilidade ao nível do portfólio eram mais importantes.

A implantação híbrida está projetada para expandir a um CAGR de 18,67% até 2031 e está a ganhar popularidade porque algumas decisões de controlo devem ser tomadas próximo do ativo. O armazenamento de baterias, o carregamento de veículos elétricos, as bombas de calor e os inversores inteligentes necessitam frequentemente de tomada de decisão local muito rápida, que as arquiteturas puramente em nuvem nem sempre conseguem fornecer. O impulso em direção a sistemas híbridos baseia-se, portanto, tanto na necessidade operacional como em preocupações de garantia cibernética ou de residência de dados. Este equilíbrio entre análise centralizada e controlo local deverá manter a adoção híbrida forte à medida que o mercado de software de gestão de energia com inteligência artificial do Reino Unido avança para casos de utilização em serviços públicos, industriais e na periferia da rede.

Por Aplicação: A Otimização da Demanda Lidera Enquanto o Desempenho de Ativos Avança Rapidamente

O consumo de energia e a otimização da procura representaram 36,11% do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido em 2025, tornando-o a maior área de aplicação. A sua liderança decorreu da oportunidade direta de poupança associada ao uso de energia, à gestão tarifária e ao deslocamento de carga num ambiente operacional de elevado custo. A grande base instalada de contadores inteligentes e avançados também tornou este segmento mais acionável, uma vez que os dados de consumo estão agora disponíveis a uma frequência muito superior à de antes. Isto criou uma base comercial mais ampla para a deteção de anomalias, o agendamento automatizado e a previsão de consumo em todo o mercado de software de gestão de energia com inteligência artificial do Reino Unido.

O desempenho de ativos e a manutenção preditiva estão projetados para expandir a um CAGR de 19,62% até 2031, tornando-o o segmento de aplicação de crescimento mais rápido. O crescimento nesta área está associado ao perfil de idade da infraestrutura de rede e à necessidade de melhorar a visibilidade sobre o estado dos ativos antes de ocorrerem falhas. O projeto FoSMo, liderado pela National Grid, pela Keen AI e pela UK Power Networks, demonstrou como os modelos de inteligência artificial partilhados podem apoiar a monitorização visual do estado e reduzir as interrupções aos clientes e a perda anual de energia. À medida que este modelo se difunde, os fornecedores terão mais espaço para construir aplicações diferenciadas sobre capacidades de monitorização comuns, em vez de competirem apenas com base em funcionalidades básicas de deteção.

Por Usuário Final: Edifícios Comerciais Lideram Enquanto as Concessionárias Definem o Ritmo de Crescimento

Os edifícios comerciais representaram 34,04% do mercado em 2025, tornando-os o maior segmento de utilizadores finais no Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido. Os grandes portfólios de edifícios em Londres e no Sudeste foram os compradores iniciais naturais, porque as operações em múltiplos locais criam uma maior visibilidade das poupanças e uma escalabilidade de software mais fácil entre ativos. O reporte de carbono, as auditorias energéticas e os objetivos de desempenho dos edifícios também apoiaram a adoção mais ampla de diagnósticos e controlos baseados em inteligência artificial neste segmento. Estas condições conferiram aos proprietários de imóveis comerciais e institucionais um caso operacional relativamente claro para a adoção.

Os serviços públicos estão projetados para expandir a um CAGR de 20,54% até 2031, tornando-os o grupo de utilizadores finais de crescimento mais rápido. O seu crescimento está mais associado à aquisição digital regulada e às necessidades de gestão de flexibilidade do que a simples programas internos de eficiência. A Kyndryl e a UK Power Networks ilustraram esta direção com a plataforma Megawatt Dispatch, lançada com o apoio da NESO para melhorar a distribuição de energia renovável e o despacho coordenado de flexibilidade no Sudeste de Inglaterra. A procura residencial e industrial continua também a crescer, e a expansão da compatibilidade com bombas de calor da Passiv Systems em junho de 2026 demonstrou como os controlos habilitados por inteligência artificial estão a alargar a base de implantação prática para além dos grandes patrimónios empresariais.

Análise Geográfica

A Inglaterra manteve-se como o centro inequívoco do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido em 2025, com o corredor da Grande Londres e do Sudeste a deter a combinação mais profunda de concentração de procura e atividade de fornecedores. A densidade de edifícios comerciais, a pressão sobre as ligações à rede e a presença de grandes consumidores de energia conferem a esta região a base de procura de curto prazo mais ampla para software de otimização, controlo e conformidade. O Departamento de Ciência, Inovação e Tecnologia declarou que o Reino Unido necessitaria de pelo menos 6 GW de capacidade de centros de dados habilitados para inteligência artificial até 2030, o que reforça a importância das ferramentas de gestão de energia em torno de infraestruturas de elevada carga. A National Grid e a Atos lançaram o Triton em janeiro de 2026 para cobrir a rede de transmissão de Inglaterra e do País de Gales, e a ferramenta reduziu o tempo de decisão no planeamento do reforço da rede em 70%. Este tipo de digitalização do planeamento apoia um caminho de implementação mais amplo para o Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido, porque liga a inteligência artificial desde as instalações individuais às decisões de infraestrutura ao nível do sistema.

A Escócia e o País de Gales estão a desenvolver um perfil de procura diferente no mercado de software de gestão de energia com inteligência artificial do Reino Unido, com maior peso na integração de energias renováveis, na gestão de flexibilidade e no controlo distribuído. A sua combinação energética torna a previsão e o despacho mais importantes, especialmente onde a geração intermitente e as cargas residenciais eletrificadas estão a crescer em simultâneo. A Norma para Habitações Futuras e a difusão de tecnologias de controlo inteligente estão também a criar percursos de implantação residencial mais repetíveis em Inglaterra e no País de Gales. As mesmas ferramentas de transmissão e flexibilidade pilotadas em Inglaterra estão a tornar-se mais transferíveis para a Escócia e o País de Gales, à medida que os operadores de rede expandem a gestão digital de ativos e os programas de equilíbrio do sistema.

A Irlanda do Norte tem um contexto operacional mais distinto porque participa no Mercado Único de Eletricidade de toda a ilha com a República da Irlanda. Isso reduz o papel direto de alguns mecanismos de política da Grã-Bretanha, mas cria espaço para fornecedores que possam trabalhar em equilíbrio transfronteiriço, previsão de energias renováveis e configurações de flexibilidade. Em todas as nações do Reino Unido, a digitalização apoiada por políticas e o crescimento de infraestruturas relacionadas com inteligência artificial estão a alargar o conjunto de oportunidades regionais para além do Sudeste. Isto significa que o Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido deverá alargar-se geograficamente ao longo do período de previsão, mesmo que a Inglaterra continue a definir o ritmo em termos de escala e profundidade de aquisição.

Cenário Competitivo

O mercado de software de gestão de energia com inteligência artificial do Reino Unido é moderadamente fragmentado, com a concorrência distribuída entre plataformas de controle predial, ferramentas de flexibilidade de rede, software de gestão de demanda de concessionárias e provedores de análise nativos de IA. Nenhuma empresa detém uma posição dominante em todas as principais áreas de aplicação, o que mantém a concorrência focada em profundidade de integração, capacidade de implantação e prontidão regulatória, em vez de apenas escala. O Quadro de Digitalização de Energia também deslocou o teste competitivo em direção à interoperabilidade no sistema de energia central, ativos atrás do medidor, domínio do consumidor e domínio de dados de medição. Isso favorece empresas que podem se conectar de forma limpa às futuras arquiteturas de compartilhamento de dados do Reino Unido sem forçar os clientes a uma grande reformulação do sistema. O mercado de software de gestão de energia com inteligência artificial do Reino Unido está, portanto, se movendo em direção a um modelo onde a adequação técnica e a prontidão de governança importam tanto quanto a amplitude dos recursos do software.

Os grandes incumbentes estão usando aquisições, parcerias e implantações agrupadas para proteger ou expandir suas posições. A expansão liderada por aquisição da Trane Technologies em torno da BrainBox AI mostrou como os players estabelecidos de sistemas prediais estão adicionando controle autônomo de IA para fortalecer sua presença em software e serviços. A iniciativa FoSMo da National Grid e da Keen AI, apoiada pelo financiamento de inovação da Ofgem, também estabeleceu um precedente para modelos fundamentais compartilhados no monitoramento de ativos de rede. Se esse modelo se expandir, os fornecedores precisarão se diferenciar mais fortemente por meio de design de fluxo de trabalho, velocidade de integração e camadas de suporte à decisão, em vez de depender apenas do monitoramento básico.

Os players menores e de origem britânica estão construindo posição por meio de pontos fortes de nicho e plataformas de software escaláveis. O acordo de licenciamento global de setembro de 2025 da Kaluza com a ENGIE mostrou que uma plataforma de inteligência energética desenvolvida no Reino Unido poderia escalar para 20 milhões de contratos entre empresas e consumidores em todo o mundo. A Kyndryl e a UK Power Networks também mostraram que o despacho coordenado de flexibilidade está se tornando uma opção mais credível nas camadas de operações comerciais e de rede no Reino Unido. As empresas que conseguirem combinar conectividade de dados certificada, familiaridade com sistemas de controle e implantação rápida estarão melhor posicionadas para vencer no mercado de software de gestão de energia com inteligência artificial do Reino Unido à medida que a aquisição se torna mais formal e mais técnica.

Líderes da Indústria de Software de Gestão de Energia com Inteligência Artificial do Reino Unido

-

Schneider Electric SE

-

Siemens AG

-

C3.ai, Inc.

-

Uplight, Inc.

-

GridBeyond Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A ev.energy lançou o Eve, uma plataforma de orquestração de múltiplos recursos de energia distribuída nativa de IA que coordena veículos elétricos, baterias residenciais, energia solar e outras cargas flexíveis como um único recurso despachável. O Eve está implantado em mais de 55 programas e mais de 300.000 clientes na América do Norte e na Europa, com clientes de concessionárias do Reino Unido como segmento-alvo para expansão.

- Junho de 2026: A Passiv Systems Limited expandiu a compatibilidade do seu Termostato Inteligente para 17 fabricantes de bombas de calor, alinhando-se ao quadro de Sistemas de Energia Inteligentes e Seguros do Reino Unido e ao Padrão de Casas do Futuro, permitindo a otimização de tarifas e energia solar orientada por IA desde a instalação inicial.

- Maio de 2026: O DESNZ, o NCSC, a NESO e a Ofgem publicaram conjuntamente a Estratégia de Segurança Cibernética do Setor de Energia (2026-2030), estabelecendo um roteiro de quatro anos para fortalecer a resiliência cibernética em todo o sistema de energia digitalizado da Grã-Bretanha, com metas explícitas para superar a lacuna entre engenharia de tecnologia operacional e segurança cibernética até o final de 2027.

- Janeiro de 2026: A National Grid e a Atos lançaram o Triton, uma ferramenta de gêmeo digital e visualização de dados cobrindo a rede de transmissão da Inglaterra e do País de Gales, reduzindo em 70% o tempo necessário para decisões de planejamento de reforço de rede e apoiando diretamente o programa Grande Atualização da Rede.

Âmbito do Relatório do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido

O Relatório do Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido é Segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Aplicação (Controlo de Energia, Desempenho de Ativos, Análise de Rede Inteligente, Gestão de Energia Renovável e Negociação de Energia), e Utilizador Final (Serviços Públicos, Edifícios Comerciais, Instalações Industriais e Residencial). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Consumo de Energia e Otimização da Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energia Renovável |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Consumo de Energia e Otimização da Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energia Renovável | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de software de gestão de energia com inteligência artificial do Reino Unido?

O Mercado de Software de Gestão de Energia com Inteligência Artificial do Reino Unido foi avaliado em 236,33 milhões de USD em 2025, situa-se em 274,33 milhões de USD em 2026 e prevê-se que atinja 613,28 milhões de USD até 2031 a um CAGR de 17,46%.

O que está impulsionando a adoção de software de energia baseado em IA no Reino Unido?

Os principais fatores são a conformidade com emissões líquidas zero, os requisitos de rede flexível, a crescente volatilidade dos preços de eletricidade, a maior disponibilidade de dados de medidores inteligentes e as necessidades mais rigorosas de relatórios e controle de energia.

Qual tipo de oferta lidera os gastos neste campo?

O software liderou com 41,07% de participação em 2025, enquanto os serviços estão crescendo mais rapidamente porque os compradores precisam cada vez mais de suporte para integração, retreinamento e otimização contínua.

Qual modelo de implantação está crescendo mais rapidamente para os compradores do Reino Unido?

A implantação baseada em nuvem permaneceu a maior com 58,15% de participação em 2025, mas a implantação híbrida está crescendo mais rapidamente a um CAGR de 18,67% porque muitos casos de uso precisam tanto de análise central quanto de controle local.

Qual área de aplicação tem a posição mais forte atualmente?

O consumo de energia e a otimização da demanda lideraram com 36,11% de participação em 2025, apoiados por casos de uso de maior valor em gestão de tarifas, deslocamento de carga e monitoramento de alta frequência.

Qual grupo de usuário final está expandindo mais rapidamente?

As concessionárias devem crescer a um CAGR de 20,54% até 2031 porque a aquisição digital regulada, os programas de flexibilidade e a modernização da rede estão impulsionando a adoção de IA mais rapidamente nesse segmento.

Página atualizada pela última vez em: