Tamaño y Participación del Mercado de Software de Gestión de Energía con IA en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

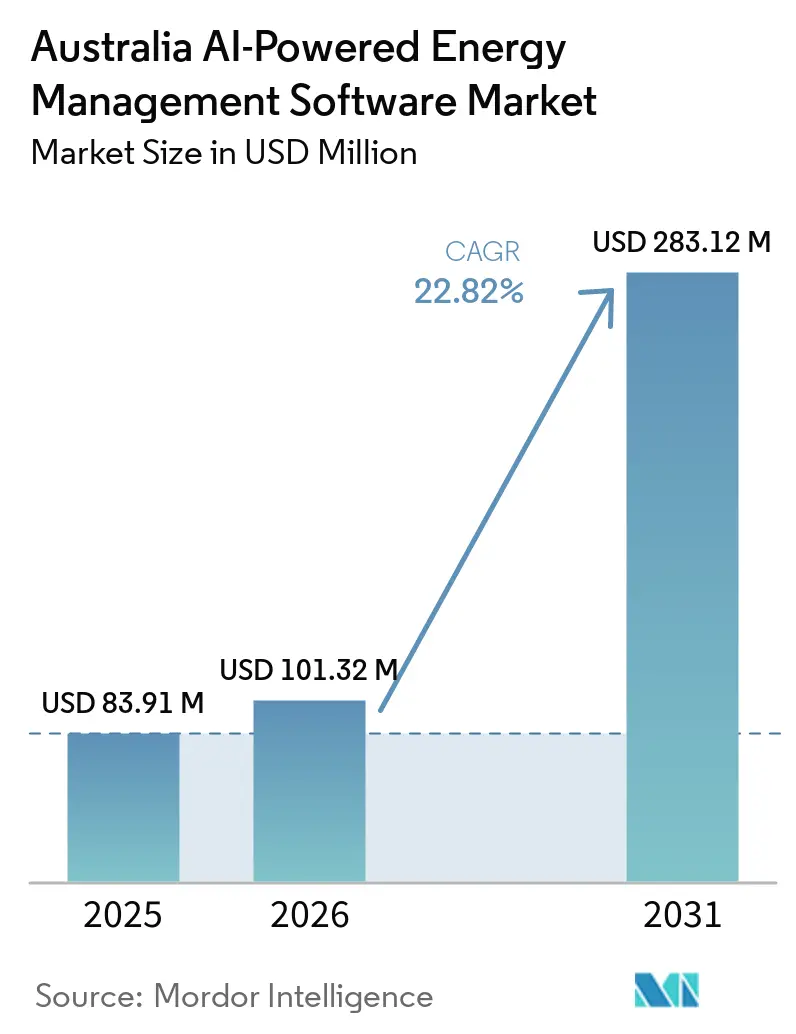

| Tamaño del mercado en el año base (2025) | 83.91 Millones de dólares |

| Tamaño del Mercado (2026) | 101.32 Millones de dólares |

| Tamaño del Mercado (2031) | 283.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.82% CAGR |

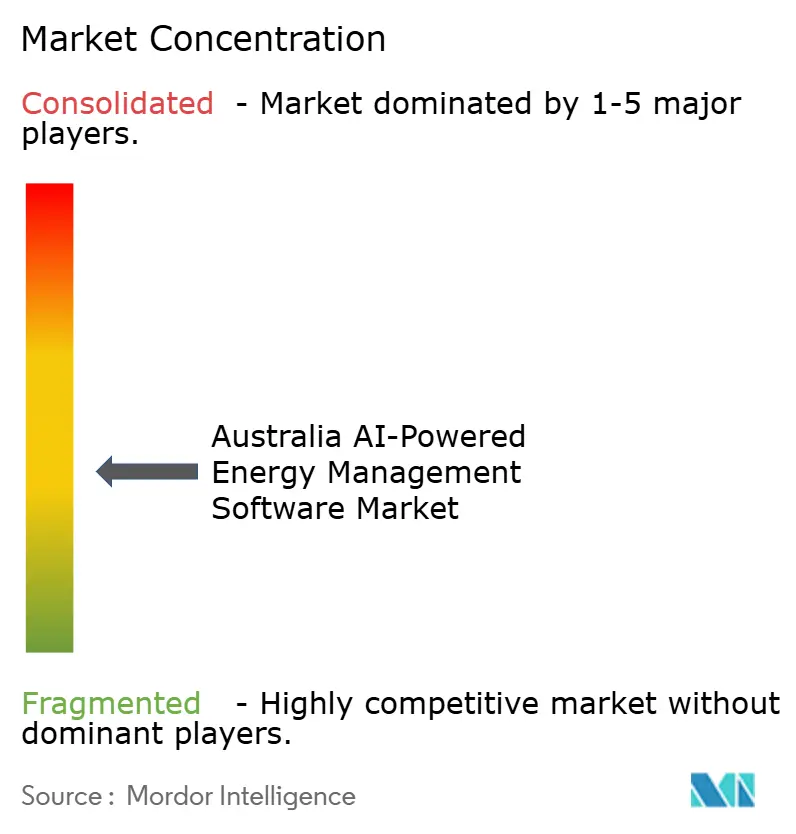

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con IA en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de software de gestión de energía con IA en Australia crezca de 83,91 millones USD en 2025 a 101,32 millones USD en 2026, y se prevé que alcance 283,12 millones USD en 2031 a una CAGR del 22,82% durante 2026-2031. El mercado de software de gestión de energía con IA en Australia se está expandiendo a medida que los activos de energía distribuida operan a una escala que requiere coordinación constante entre hogares, edificios comerciales, servicios públicos y sitios industriales. La capacidad de energía solar en tejados superó la flota de carbón del país a finales de 2025, y la adopción de baterías se aceleró notablemente tras el inicio del Programa de Baterías para el Hogar Más Económicas en julio de 2025, lo que aumentó la necesidad de software capaz de gestionar la generación, el almacenamiento y la carga en tiempo real. La volatilidad de las tarifas eléctricas también está impulsando a los compradores hacia la optimización liderada por IA, ya que las señales de mercado de cinco minutos y una mayor exposición a los precios pico están haciendo que la gestión manual de la energía sea menos práctica. Las normas de eficiencia energética en edificios, el cumplimiento de emisiones industriales y las necesidades de visibilidad de la red están ampliando la base de compradores, mientras que los modelos de implementación híbrida están abriendo nuevas oportunidades para los proveedores que pueden combinar análisis en la nube con control a nivel de sitio. La competencia se centra ahora en la profundidad de la plataforma, la integración con la red local, la capacidad de servicios gestionados y la capacidad de atender tanto a los estados del NEM de la costa este como a la estructura de mercado separada de Australia Occidental.

Conclusiones Clave del Informe

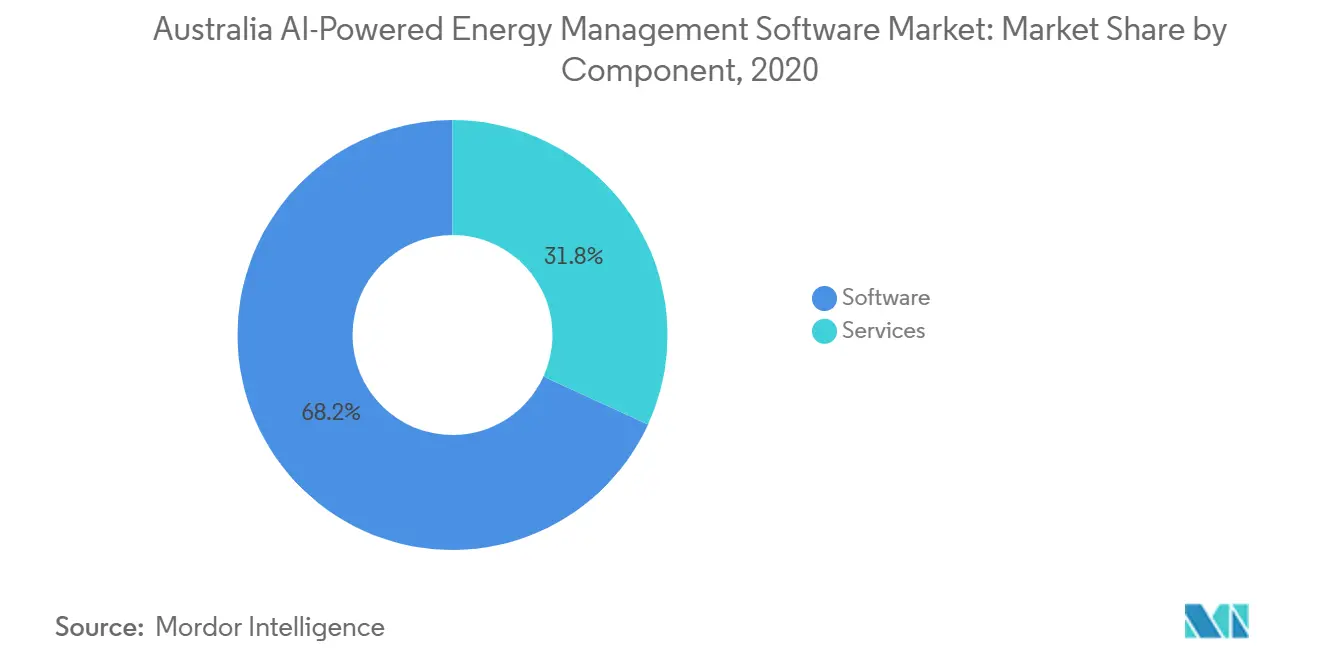

- Por componente, el software representó el 68,17% de la participación del mercado de software de gestión de energía con IA en Australia en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 23,91% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube representaron el 58,12% de la participación de mercado en 2025, mientras que se espera que la implementación híbrida registre el crecimiento más rápido al 23,98% hasta 2031.

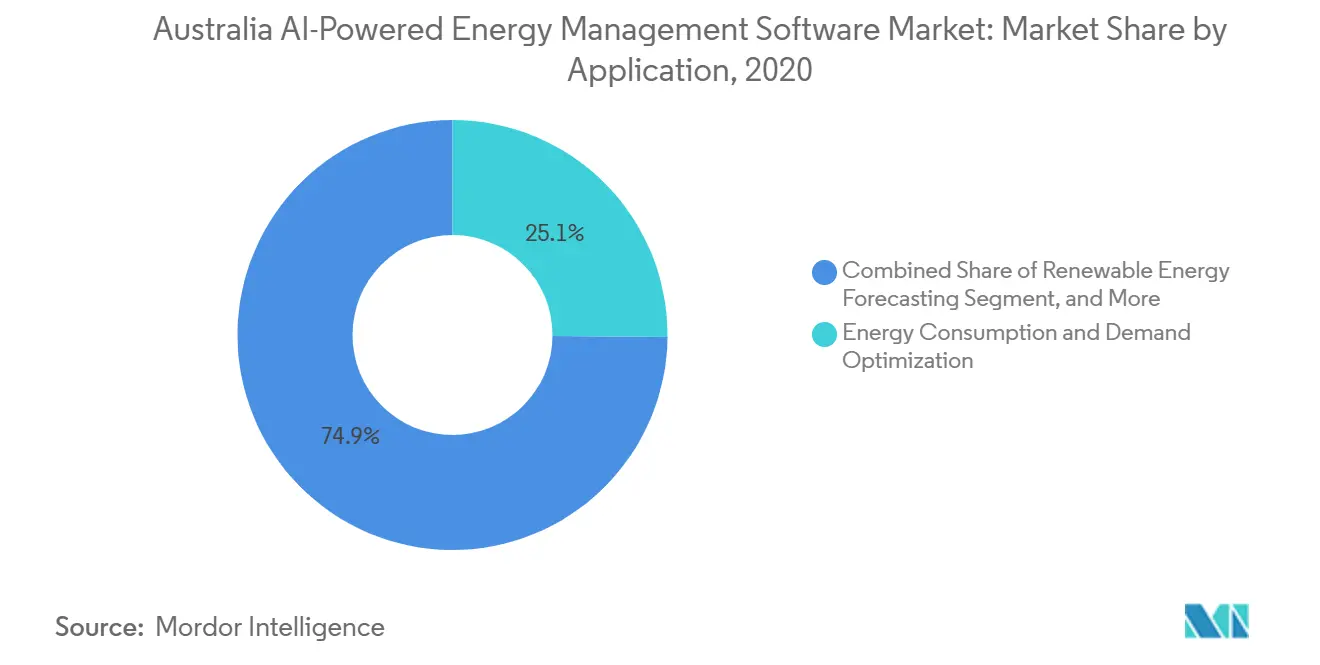

- Por aplicación, la optimización del consumo de energía y la demanda representó el 25,14% de la participación del mercado de software de gestión de energía con IA en Australia en 2025, mientras que se proyecta que la previsión e integración de energías renovables avance a una CAGR del 24,12% hasta 2031.

- Por usuario final, los servicios públicos representaron el 32,18% de la participación en 2025, mientras que se espera que las instalaciones industriales registren la CAGR más alta al 24,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con IA en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Orquestación de Energía Solar en Tejados, Baterías y Cargas Flexibles | +5.2% | Nacional, con impacto acelerado en NSW, QLD, SA y VIC | Corto plazo (≤ 2 años) |

| Creciente Volatilidad de las Tarifas Eléctricas y Exposición a Precios Pico | +4.1% | Nacional, mayor exposición en SA y NSW donde los topes de precios spot son más pronunciados | Corto plazo (≤ 2 años) |

| Programas Obligatorios de Eficiencia Energética y Descarbonización en Edificios e Industria | +3.8% | Nacional, con ganancias tempranas de cumplimiento en NSW, VIC y ACT bajo CBD y NCC 2025 | Mediano plazo (2-4 años) |

| Necesidad de los Servicios Públicos y la Red de Visibilidad Detrás del Medidor | +3.2% | Nacional en los estados del NEM, con extensión a WA bajo la reforma SWIS | Mediano plazo (2-4 años) |

| IA Consciente del Borde para Autonomía a Nivel de Sitio y Control de Menor Latencia | +2.3% | Nacional, liderado por microrredes remotas de WA y redes de distribución de alta DER en SA | Mediano plazo (2-4 años) |

| Automatización de Informes ESG a Nivel de Cartera y de Medición, Reporte y Verificación | +2.2% | Nacional, con ganancias tempranas en grandes carteras corporativas en Sídney, Melbourne y Brisbane | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Orquestación de Energía Solar en Tejados, Baterías y Cargas Flexibles

La base de energía distribuida de Australia ha alcanzado un punto en el que el software de coordinación se ha convertido en parte de las operaciones diarias de la red en lugar de una actualización opcional. La capacidad de energía solar fotovoltaica en tejados superó los 28,3 GW a finales de 2025, y suministró el 14,2% de la generación eléctrica del país en el segundo semestre del año, frente al 7,2% en 2020.[1]Clean Energy Council, "Informe de Energía Solar en Tejados y Almacenamiento, julio a diciembre de 2025," Clean Energy Council, cleanenergycouncil.org.au La adopción de baterías también avanzó rápidamente, con 454.753 unidades instaladas acumulativamente a finales de 2025, mientras que la descarga de baterías casi se triplicó en el último trimestre de 2025, aliviando la presión sobre los precios mayoristas vespertinos. El programa de apoyo a baterías de julio de 2025 aumentó las tasas de incorporación y llevó más sistemas de almacenamiento a entornos detrás del medidor que requieren decisiones rápidas sobre carga, exportación y autoconsumo. Ese cambio está fortaleciendo el mercado de software de gestión de energía con IA en Australia porque los operadores de edificios, los agregadores y los servicios públicos ahora necesitan una capa de software común que pueda responder a las condiciones operativas reales en lugar de horarios fijos. El mercado de software de gestión de energía con IA en Australia también se beneficia del hecho de que estos activos ahora afectan no solo a las facturas de los clientes, sino también a la estabilidad de la red local y al comportamiento del mercado mayorista.

Creciente Volatilidad de las Tarifas Eléctricas y Exposición a Precios Pico

La volatilidad de los precios de la electricidad sigue siendo una razón clara para que los clientes inviertan en software de optimización en el mercado de software de gestión de energía con IA en Australia. El tope de precio spot autorizado de Australia se situó en AUD 18.600/MWh (USD 11.830/MWh) en 2025 y aumentará a AUD 22.800/MWh (USD 14.455/MWh) a partir de julio de 2026.[2]Regulador de Energía de Australia, "Estado del Mercado Energético 2025," Regulador de Energía de Australia, aer.gov.au El Regulador de Energía de Australia también informó que los intervalos de despacho con precios superiores a AUD 300/MWh aumentaron del 0,4% de todos los intervalos en 2020 al 1,8% en 2024, lo que significa que la exposición a los picos de precios se ha ampliado con el tiempo. Australia Meridional mostró cuán pronunciada puede ser esa presión cuando una ola de calor en enero de 2026 elevó el precio mayorista trimestral promedio del estado de AUD 81/MWh (USD 51,52/MWh) a AUD 144/MWh (USD 91,58/MWh). El despliegue nacional de medidores inteligentes, que apunta a una penetración total para 2030, hará que los precios de uso horario de cinco minutos sean más visibles para una base de clientes más amplia y mejorará el caso de retorno de la inversión para la programación de cargas liderada por IA. Como resultado, el mercado de software de gestión de energía con IA en Australia está yendo más allá de las grandes cuentas industriales y ganando relevancia entre los operadores comerciales medianos que ahora enfrentan señales de precios más directas.

Programas Obligatorios de Eficiencia Energética y Descarbonización en Edificios e Industria

Las normas para edificios e industria están ampliando la base de clientes potenciales del mercado de software de gestión de energía con IA en Australia. El NCC 2025 introdujo requisitos vinculantes de monitoreo de energía para edificios comerciales de más de 500 m², incluida la medición de electricidad y gas por tiempo de uso y la funcionalidad EMIS a intervalos de reporte de 5 minutos.[3]Junta de Códigos de Construcción de Australia, "Parte J9 Monitoreo de Energía y Recursos de Energía Distribuida en el Sitio," Código Nacional de Construcción 2025, abcb.gov.au El programa de Divulgación de Edificios Comerciales también exige calificaciones de energía NABERS para oficinas de más de 1.000 m² en eventos de venta o arrendamiento, creando una necesidad directa de seguimiento continuo del rendimiento en lugar de informes ocasionales. El mandato de edificios totalmente eléctricos de Victoria comenzará en enero de 2027, y eso ya está dando forma a las decisiones de compra de software porque los operadores necesitarán un mejor control sobre HVAC, baterías y carga de vehículos eléctricos en propiedades totalmente eléctricas. A nivel industrial, el Mecanismo de Salvaguarda está convirtiendo la optimización energética en una cuestión de cumplimiento, especialmente para los grandes sitios que no pueden gestionar por separado el aumento de los costos de electricidad y las obligaciones de emisiones. El mercado de software de gestión de energía con IA en Australia está, por tanto, ganando apoyo de regulaciones que afectan tanto al rendimiento de los activos como a la disciplina de reporte a lo largo de toda la vida útil de un edificio o instalación industrial.

Necesidad de los Servicios Públicos y la Red de Visibilidad Detrás del Medidor

Los servicios públicos y los operadores de red se están convirtiendo en compradores más activos en el mercado de software de gestión de energía con IA en Australia porque necesitan una mejor visibilidad de los activos que se encuentran detrás del medidor del cliente. El proceso de codiseño del Intercambio de Datos DER de AEMO estableció una arquitectura estandarizada para el intercambio seguro de datos, alineada con los estándares de seguridad ISO 27001 y los requisitos de la Ley SOCI.[4]Operador del Mercado de Energía de Australia, "Informe de Estado de la Industria del Programa de Reforma del NEM, mayo de 2026," Operador del Mercado de Energía de Australia, aemo.com.au El Programa de Reforma del NEM también avanzó en 2026 con nuevos acuerdos de Datos de Calidad de Energía de Baterías, que añadieron nuevos trabajos de manejo e integración de datos para los servicios públicos que operan en los estados del NEM. El despliegue de SwitchDin con Endeavor Energy demostró que las plataformas contratadas por servicios públicos pueden gestionar los límites de exportación y la integración de energías renovables en tiempo real a escala de red, utilizando comunicaciones basadas en IEEE 2030.5 en una amplia base de monitoreo de red. Ese modelo cambia el perfil de ingresos del mercado de software de gestión de energía con IA en Australia porque los contratos con servicios públicos suelen ser más grandes y duran más que los acuerdos de software para edificios individuales. También aumenta el valor de los proveedores que pueden dar soporte tanto a las necesidades de tecnología operativa como a la interoperabilidad regulatoria dentro de una única oferta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración de Sistemas de Gestión de Edificios Heredados | -2.8% | Nacional, concentrado en el parque de edificios comerciales envejecidos en el CBD de Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Gobernanza de Datos para Plataformas Conectadas a la Nube | -2.2% | Nacional en los estados del NEM y WA, con mayor sensibilidad entre los operadores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Inversores, Medidores, HVAC y Recursos de Energía Distribuida | -1.8% | Nacional, más agudo en las microrredes de WA y los sitios industriales de múltiples proveedores | Mediano plazo (2-4 años) |

| Escasez de Talento en Implementación de IA, Controles y Optimización Energética | -1.4% | Nacional, concentrado en mercados no metropolitanos con grupos limitados de mano de obra de ingeniería | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de Sistemas de Gestión de Edificios Heredados

Los sistemas de edificios más antiguos siguen siendo una barrera práctica para el mercado de software de gestión de energía con IA en Australia, especialmente en carteras de propiedades comerciales con equipos de diferentes generaciones. Muchos sistemas de gestión de edificios instalados en la década de 2000 y principios de la de 2010 no fueron diseñados para APIs abiertas, flujos de datos nativos en la nube ni estándares de comunicación DER más recientes. Eso genera costos adicionales de middleware, actualizaciones de medición y reemplazos parciales de hardware antes de que el software de IA pueda funcionar según lo previsto. El NCC 2025 está aumentando esta presión porque los propietarios de edificios que deben cumplir las nuevas normas de monitoreo están descubriendo que sus sistemas actuales no siempre pueden producir los datos de cinco minutos requeridos sin una reconfiguración más profunda. Este problema es más relevante en el segmento de mercado medio, donde los propietarios a menudo carecen de equipos técnicos internos y necesitan que los proveedores gestionen tanto el trabajo de integración como el de cumplimiento. El mercado de software de gestión de energía con IA en Australia favorece, por tanto, a los proveedores que ya dan soporte a los entornos BMS locales más comunes y pueden acortar los plazos de modernización.

Preocupaciones de Ciberseguridad y Gobernanza de Datos para Plataformas Conectadas a la Nube

Los requisitos de ciberseguridad también están ralentizando algunas compras en el mercado de software de gestión de energía con IA en Australia, especialmente donde están involucrados servicios públicos e infraestructura crítica. El marco SOCI modificado impone deberes más estrictos de gestión de riesgos e informes a los operadores de activos eléctricos relevantes, y estas obligaciones ahora dan forma a la adquisición de software mucho antes en el proceso de ventas. El Marco de Ciberseguridad del Sector Energético de Australia de AEMO ofrece a los servicios públicos y sus proveedores un punto de referencia de madurez reconocido vinculado a ISO 27001 y al Marco de Ciberseguridad del NIST. La revisión independiente de abril de 2026 de la Ley SOCI también señaló a los agregadores de plantas de energía virtual y a los fabricantes de inversores como áreas donde podría producirse un endurecimiento futuro, lo que sugiere que los costos de cumplimiento aumentarán aún más para las plataformas conectadas a la nube. Los compradores empresariales ahora esperan preparación ante incidentes, controles de gobernanza de datos y evidencia de cumplimiento desde el principio, y eso puede extender los ciclos de ventas para los proveedores que no tienen esos elementos en su lugar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantiene la Base de Ingresos Mientras los Servicios Ganan Peso

El software representó el 68,17% de los ingresos en 2025, lo que muestra que el conjunto de valor actual sigue residiendo principalmente en la capa de plataforma en lugar de en el trabajo de implementación puntual. En el mercado de software de gestión de energía con IA en Australia, los ingresos por suscripción y licencias siguen siendo importantes porque los clientes necesitan previsiones continuas, paneles de control, informes y actualizaciones de modelos después de la primera instalación. Esto ha ayudado a los proveedores de software a mantener el liderazgo en ingresos, especialmente cuando los análisis, el control DER y la optimización de la demanda se entregan a través de contratos recurrentes. La industria de software de gestión de energía con IA en Australia también refleja una preferencia de los compradores por herramientas que pueden unificar múltiples activos energéticos en una sola vista operativa en lugar de depender de sistemas separados para cada función. Esa estructura respalda un mayor valor de vida útil por cuenta incluso antes de que se añadan servicios.

Sin embargo, se proyecta que los servicios crezcan a una CAGR del 23,91% hasta 2031, lo que indica cuánto trabajo práctico sigue estando fuera de la plataforma central. Los grandes clientes a menudo necesitan ayuda con la integración, el ajuste, los informes de cumplimiento, la gestión de alarmas y la formación de usuarios, especialmente cuando los activos provienen de varios proveedores o los sitios operan bajo diferentes normas. El despliegue de SCADA en la nube de Siemens para Global Power Generation Australia muestra cómo los grandes despliegues de software pueden convertirse en programas de soporte plurianuales en lugar de proyectos de entrega cortos. La participación del mercado de software de gestión de energía con IA en Australia que tiene el software no reduce la importancia de los servicios, porque muchos compradores tratan ambos como un paquete operativo una vez que el sistema entra en uso diario. Con el tiempo, es probable que más proveedores empaqueten software, soporte de optimización y servicios de informes juntos, haciendo que la línea entre categorías de componentes sea menos visible para los clientes.

Por Modo de Implementación: La Nube Lidera Hoy Mientras el Híbrido se Adapta a las Necesidades de Control en Tiempo Real

La implementación basada en la nube representó el 58,12% en 2025, confirmando que los bajos costos iniciales y el fácil acceso remoto siguen haciendo del Software como Servicio el punto de entrada más práctico para muchos usuarios. En el mercado de software de gestión de energía con IA en Australia, la entrega en la nube funciona bien para análisis, paneles de cartera, informes y supervisión a nivel de flota en sitios ampliamente distribuidos. También satisface las necesidades de los operadores comerciales que desean una implementación más rápida y menores demandas internas de TI. La implementación local sigue siendo relevante para un grupo más pequeño de operadores críticos que dan mayor importancia a la residencia de datos, la segregación de red y el control directo sobre la arquitectura del sistema. Esas condiciones mantienen las opciones locales en juego incluso cuando la adopción más amplia sigue siendo liderada por la nube.

Se espera que la implementación híbrida registre la CAGR más rápida al 23,98% hasta 2031, porque resuelve un problema práctico que los modelos puramente en la nube no siempre pueden manejar. El despacho de baterías en tiempo real, el control de carga y la gestión de exportaciones a menudo requieren una respuesta a nivel de sitio en segundos, mientras que los sistemas en la nube son más útiles para una optimización y coordinación más amplias. El trabajo de SwitchDin con Endeavor Energy muestra cómo los dispositivos habilitados para el borde y los análisis centrales pueden trabajar juntos en entornos de red en vivo donde los límites de exportación deben ajustarse rápidamente. Esa combinación se está volviendo más atractiva en la industria de software de gestión de energía con IA en Australia a medida que los servicios públicos, los operadores industriales y los edificios avanzados necesitan tanto autonomía local como visibilidad a nivel de cartera. El tamaño del mercado de software de gestión de energía con IA en Australia vinculado a los modelos híbridos debería, por tanto, seguir aumentando a medida que más compradores pasen del monitoreo básico al control activo.

Por Aplicación: La Optimización de la Demanda Sigue Siendo Central Mientras la Previsión se Expande Rápidamente

La optimización del consumo de energía y la demanda representó una participación del 25,14% en 2025, convirtiéndola en el área de aplicación más consolidada en los despliegues actuales. Esta parte del mercado de software de gestión de energía con IA en Australia cubre la programación de HVAC, el desplazamiento de carga, el uso de baterías, la reducción de cargos por demanda y la eficiencia operativa básica en activos controlables. Los compradores siguen priorizando estas funciones porque el caso de ahorro es más fácil de entender y los beneficios operativos aparecen antes que en las aplicaciones más nuevas. Por eso la optimización de la demanda sigue siendo el ancla de muchas primeras compras, especialmente en edificios y sitios industriales. También ofrece a los proveedores un punto de partida desde el cual pueden vender posteriormente herramientas de previsión, mantenimiento y participación en el mercado.

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 24,12% hasta 2031, lo que indica que los casos de uso orientados a la red se están acelerando. A medida que crecen la energía solar en tejados, las baterías y los recursos distribuidos, los operadores necesitan mejores previsiones a corto intervalo y una coordinación más fluida entre los activos del sitio y las condiciones de la red. El trabajo de intercambio de datos DER de AEMO y la actividad de reforma en curso apuntan a un sistema que avanza hacia una mayor visibilidad y un intercambio de datos más estructurado entre los recursos conectados. Ese cambio está dando al mercado de software de gestión de energía con IA en Australia nuevo espacio en la gestión de redes inteligentes, la salud de los activos y la inteligencia de precios, aunque esas áreas siguen siendo menos maduras que la optimización central hoy en día. Con el tiempo, es probable que las aplicaciones converjan en plataformas más amplias, lo que significa que los clientes comprarán menos herramientas de propósito único y más sistemas operativos integrados para activos energéticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Lideran la Demanda Actual Mientras la Industria Impulsa la Próxima Expansión

Los servicios públicos tuvieron la mayor participación de usuario final con el 32,18% en 2025, lo que refleja el tamaño y la duración de los contratos de software vinculados a redes de distribución, programas DER y respuesta a la demanda. En el mercado de software de gestión de energía con IA en Australia, los proyectos de servicios públicos tienden a involucrar valores de contrato más grandes porque un solo despliegue puede influir en miles de clientes o en una amplia área de red. También requieren soporte continuo de plataforma, controles de ciberseguridad y trabajo de interoperabilidad, lo que respalda los ingresos recurrentes a largo plazo. La demanda de los servicios públicos se ha visto reforzada por la necesidad de una mejor visibilidad detrás del medidor y por las reformas que aumentan la cantidad de datos que fluyen hacia las operaciones de red. Esto mantiene a los servicios públicos en el centro de la escala actual del mercado, incluso cuando otros grupos de clientes se expanden.

Se espera que las instalaciones industriales crezcan a una CAGR del 24,23% hasta 2031, convirtiéndolas en el segmento de crecimiento más importante en la próxima fase. El aumento de la exposición a los precios de la electricidad, normas de emisiones más estrictas y sistemas de energía de sitio más complejos están impulsando a los operadores industriales a tratar el software de optimización como una herramienta de control en lugar de solo una herramienta de informes. Los edificios comerciales todavía ofrecen un fuerte potencial de volumen, pero los entornos BMS más antiguos pueden ralentizar las conversiones en partes de esa base. Los edificios residenciales siguen siendo más pequeños en términos de ingresos, sin embargo, los lanzamientos de productos dirigidos a los hogares muestran cómo las plataformas orientadas al consumidor se están volviendo más capaces y más estrechamente vinculadas a baterías, carga de vehículos eléctricos y tarifas flexibles. La participación del mercado de software de gestión de energía con IA en Australia vinculada a los servicios públicos sigue siendo la más grande hoy en día, pero la expansión más rápida se está moviendo hacia los usuarios industriales que necesitan control continuo, soporte de cumplimiento y coordinación de activos en operaciones de múltiples turnos.

Análisis Geográfico

Nueva Gales del Sur siguió siendo la mayor oportunidad estatal en el mercado de software de gestión de energía con IA en Australia porque combina la mayor concentración de edificios comerciales del país con la mayor base de energía solar en tejados de 8 GW. El parque de oficinas de Sídney está profundamente expuesto a los requisitos de Divulgación de Edificios Comerciales y rendimiento NABERS, lo que mantiene la demanda de software vinculada no solo al ahorro de energía sino también a la disciplina de arrendamiento y valoración. NSW también tiene una demanda activa de servicios públicos, y la selección de Enel X como único proveedor de planta de energía virtual en la primera licitación de firmeza bajo el Plan de Infraestructura Eléctrica del estado demostró que las soluciones de demanda flexible se están tratando como un recurso serio del sistema. Queensland siguió como la segunda mayor oportunidad estatal porque sus 1,16 millones de instalaciones de energía solar en tejados y su creciente cartera de baterías crean una fuerte necesidad de herramientas de previsión, despacho y control en los territorios de los servicios públicos.

Australia Meridional tiene más peso estratégico del que sugiere su población porque se ha convertido en un campo de pruebas en vivo para la gestión avanzada de DER y las arquitecturas de exportación flexible. Eso importa en el mercado de software de gestión de energía con IA en Australia porque el software probado en Australia Meridional a menudo está bien posicionado para escalar a otros estados del NEM que enfrentan problemas similares de exportación y volatilidad. Las oscilaciones de precios también se han mantenido pronunciadas allí, y la ola de calor de enero de 2026 que elevó los precios mayoristas trimestrales de AUD 81/MWh (USD 51,52/MWh) a AUD 144/MWh (USD 91,58/MWh) fortaleció el caso de la respuesta automática a la demanda entre los usuarios comerciales e industriales. Victoria está avanzando hacia una posición más sólida a medida que se acerca su norma de edificios totalmente eléctricos de enero de 2027, impulsando a los propietarios de edificios a prepararse para un control más integrado de HVAC, almacenamiento y carga de vehículos eléctricos. El acuerdo de Hitachi de marzo de 2026 con UTS y NTT DATA, destinado a localizar la gestión de datos ESG y la optimización de HVAC con IA para Australia, también mostró que los edificios comerciales de la costa este siguen siendo el principal punto de entrada para los proveedores internacionales.

Australia Occidental se distingue porque opera bajo el Sistema Interconectado del Suroeste en lugar del NEM, lo que significa que los proveedores a menudo necesitan integraciones y vías de cumplimiento separadas para competir a nivel nacional. Esa estructura separada le da al mercado de software de gestión de energía con IA en Australia un carácter inusual de dos sistemas, donde las normas de la costa este no se traducen automáticamente en despliegues en Australia Occidental. El uso de la gestión de DER basada en IEEE 2030.5 de Horizon Power en comunidades remotas respalda el caso del control consciente del borde en lugares donde la geografía y las condiciones de la red hacen que la autonomía local sea más valiosa. El Territorio de la Capital Australiana y Tasmania son más pequeños en escala comercial, sin embargo, siguen siendo ubicaciones útiles de adopción temprana porque los objetivos de energía del sector público y la alta penetración de energías renovables crean buenas condiciones para proyectos de demostración. Estos mercados más pequeños no definen los ingresos actuales, pero aún pueden dar forma a la validación de productos y a las victorias de referencia para los proveedores que buscan expandirse por todo el país.

Panorama Competitivo

El mercado de software de gestión de energía con IA en Australia sigue siendo moderadamente fragmentado, con grupos de automatización globales y especialistas en software locales que mantienen posiciones significativas en diferentes conjuntos de clientes. Los actores internacionales suelen tener ventaja en los grandes acuerdos de servicios públicos, industriales e institucionales porque pueden combinar software con redes de servicios más amplias, vínculos de hardware y canales de integración de sistemas establecidos. Sin embargo, las empresas locales a menudo tienen mayor credibilidad en los casos de uso específicos de la red porque construyeron sus productos desde el principio en torno a los tiempos de despacho del NEM, las comunicaciones DER y las realidades operativas a nivel estatal. Esa división significa que la competencia no se basa únicamente en la escala de la marca, porque la adecuación operativa local sigue siendo importante en muchas decisiones de compra. También ayuda a explicar por qué ningún proveedor único domina simultáneamente los servicios públicos, los edificios comerciales, las instalaciones industriales y los casos de uso residenciales.

Los movimientos recientes de productos muestran cómo las empresas líderes están tratando de ampliar su alcance dentro del mercado de software de gestión de energía con IA en Australia. Schneider Electric lanzó EcoStruxure Building Activate en Australia y Nueva Zelanda en julio de 2025 como una plataforma abierta de Software como Servicio dirigida a edificios pequeños y medianos, señalando un empuje directo hacia el segmento de mercado donde la facilidad de integración y los precios por suscripción son más importantes. ABB siguió en marzo de 2026 con ABB Ability BuildingPro Suites, una plataforma basada en la nube que reúne automatización de edificios, HVAC, gestión de energía, TI y funciones de IoT bajo una sola capa, ejerciendo presión sobre los proveedores que dependen de ofertas de software más limitadas. El contrato de 25 años de Honeywell para el Hospital de Melton en Victoria también mostró cómo los compromisos de rendimiento de larga duración pueden vincular a un proveedor durante años en entornos institucionales de alto valor. Estos movimientos sugieren que los grandes proveedores no solo venden características de software, sino que también intentan asegurar relaciones con los clientes a través de contratos de servicio a largo plazo y roles operativos más amplios.

Los especialistas locales y regionales todavía tienen espacio para defender y expandir sus posiciones en el mercado de software de gestión de energía con IA en Australia, especialmente donde el control de red, la gestión de exportaciones y la interoperabilidad local son los principales criterios de compra. El trabajo de SwitchDin con Endeavor Energy es un buen ejemplo, demostrando que las capacidades desarrolladas en Australia pueden respaldar el control a escala de red mientras se mantienen en mente los estándares locales y las necesidades operativas en vivo. El despliegue de la planta de energía virtual de respuesta a la demanda de Enel X en Nueva Gales del Sur también destacó cómo las plataformas de capacidad flexible se están convirtiendo en parte de la planificación energética estatal en lugar de una oferta secundaria. El modelo de colaboración de Hitachi con UTS y NTT DATA apuntó a otro camino: las empresas utilizan asociaciones de investigación locales para adaptar las herramientas globales a las condiciones de los edificios australianos y las necesidades de informes. Es probable que el campo competitivo siga siendo mixto, con las empresas globales más fuertes en carteras amplias y contratos intensivos en capital, mientras que los especialistas locales mantienen una ventaja en la profundidad del software vinculada al diseño del mercado doméstico.

Líderes de la Industria de Software de Gestión de Energía con IA en Australia

Schneider Electric SE

Siemens AG

Johnson Controls International plc

ABB Ltd

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hitachi, Ltd., la Universidad de Tecnología de Sídney (UTS) y NTT DATA firmaron un Memorando de Entendimiento (MoU) para expandir el negocio de transformación verde (GX) en Australia, utilizando el campus de UTS como laboratorio viviente. La asociación localizará la solución de gestión de datos ESG EcoAssist-Enterprise de Hitachi para el cumplimiento de NABERS y la integrará con la solución de optimización de aire acondicionado con IA HUCAST de NTT DATA, que utiliza predicción del tiempo real y del tráfico humano para el control autónomo de HVAC.

- Marzo de 2026: ABB lanzó ABB Ability BuildingPro Suites en Light and Building 2026, una plataforma de software modular basada en la nube que unifica la automatización de edificios, HVAC, gestión de energía, TI y sistemas de IoT bajo una única capa de inteligencia, con soporte para más de 40 países y orientada a análisis avanzados y optimización a nivel de cartera. El lanzamiento marca el cambio estratégico de ABB hacia un modelo de inteligencia de edificios digitales con prioridad en los datos.

- Febrero de 2026: El laboratorio viviente del sistema de gestión de energía (EMS) habilitado con IA de la UNSW Sídney se puso en funcionamiento en las instalaciones del Consejo Regional de Dubbo en Nueva Gales del Sur, desarrollado en colaboración con Sungrow Australia. El sistema apunta al Nivel de Madurez Tecnológica (TRL) 7-8 para finales de 2026, con mejoras futuras planificadas que incluyen la integración de vehículos eléctricos y capacidades de comercio en el NEM.

- Julio de 2025: Schneider Electric lanzó EcoStruxure Building Activate en Australia y Nueva Zelanda, una plataforma de Software como Servicio abierta, agnóstica al proveedor y basada en la nube, diseñada para edificios pequeños y medianos, que integra HVAC, iluminación, refrigeración y sistemas de gestión de energía en un modelo de suscripción sin grandes requisitos de capital inicial.

Alcance del Informe del Mercado de Software de Gestión de Energía con IA en Australia

El mercado de software de gestión de energía con IA en Australia comprende plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red y de los recursos de energía distribuida (DER). Estas soluciones incluyen mantenimiento predictivo, previsión de energías renovables, optimización del lado de la demanda e inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado de software de gestión de energía con IA en Australia está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del mercado de software de gestión de energía con IA en Australia hasta 2031?

El mercado de software de gestión de energía con IA en Australia se situó en 83,91 millones USD en 2025, alcanzó 101,32 millones USD en 2026, y se prevé que llegue a 283,12 millones USD en 2031 a una CAGR del 22,82% durante 2026-2031.

¿Qué está impulsando la adopción de software de gestión de energía basado en IA en Australia?

El crecimiento está siendo respaldado por la rápida adopción de energía solar en tejados y baterías, mayor volatilidad de las tarifas, normas de eficiencia energética en edificios más estrictas, necesidades de descarbonización industrial y creciente demanda de los servicios públicos de visibilidad detrás del medidor.

¿Qué componente genera más ingresos en Australia?

El software lideró la combinación de ingresos con una participación del 68,17% en 2025, lo que refleja el valor de las suscripciones recurrentes, los análisis, los informes y las funciones de control en los activos conectados.

¿Qué modelo de implementación está creciendo más rápido?

Se espera que la implementación híbrida crezca más rápido al 23,98% hasta 2031 porque muchos usuarios ahora necesitan tanto análisis a nivel de nube como control a nivel de sitio para una respuesta rápida.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se proyecta que la previsión e integración de energías renovables registre el crecimiento más rápido al 24,12% hasta 2031 a medida que los activos distribuidos requieren una coordinación más precisa en toda la red.

¿Qué grupo de usuarios finales ofrece la mayor oportunidad de crecimiento?

Se espera que las instalaciones industriales registren la CAGR más alta al 24,23% hasta 2031 porque enfrentan una mayor exposición a los precios de la electricidad, un cumplimiento de emisiones más estricto y sistemas de energía en el sitio más complejos.

Última actualización de la página el: