Tamanho e Participação do Mercado de Iogurte na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

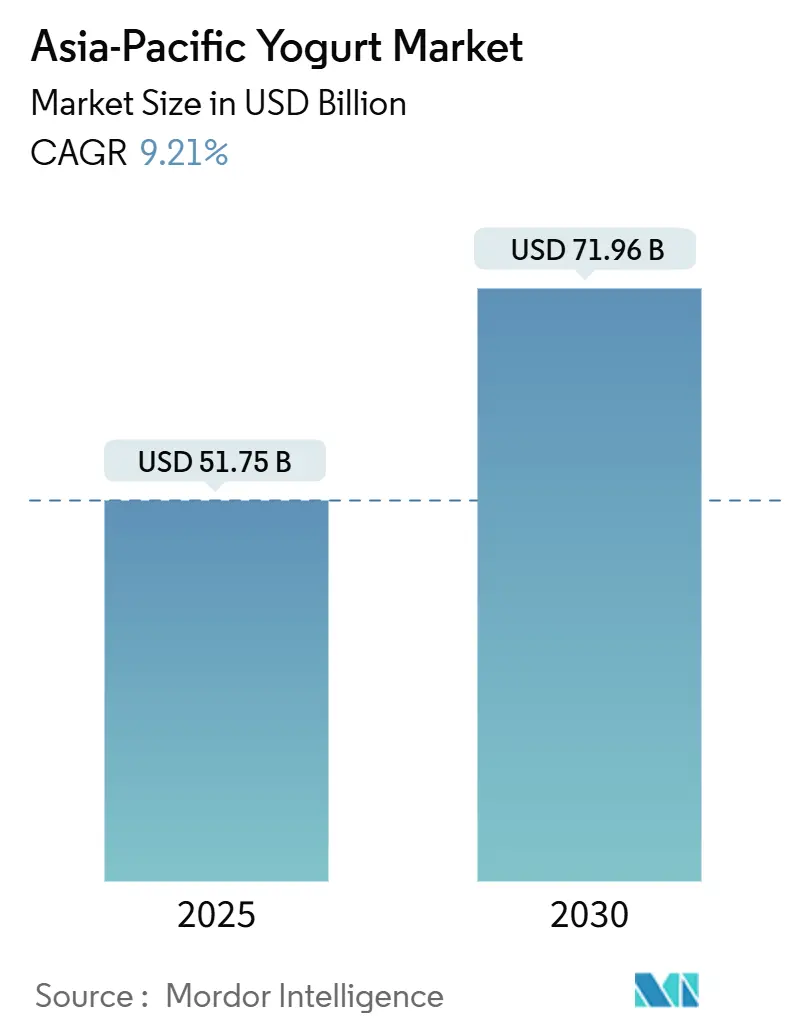

| Tamanho do Mercado (2025) | 51.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 71.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte na Ásia Pacífico por Mordor Intelligence

O mercado de iogurte na Ásia Pacífico foi avaliado em USD 51,75 bilhões em 2025 e está projetado para crescer para USD 71,96 bilhões até 2030, com uma taxa de crescimento anual composta (CAGR) de 9,21%. Este crescimento evidencia uma mudança significativa nas preferências dos consumidores em direção à saúde intestinal, ao consumo de proteínas e à praticidade em toda a região. O aumento da conscientização sobre os benefícios dos probióticos e a crescente demanda por alimentos funcionais estão impulsionando a adoção do iogurte como um alimento básico da dieta. Além disso, o crescimento da população urbana e os estilos de vida agitados estão contribuindo para a popularidade do iogurte como uma opção de lanche conveniente e nutritiva. O mercado também está a testemunhar inovações em sabores, embalagens e formulações de produtos para atender às diversas preferências dos consumidores.

Principais Conclusões do Relatório

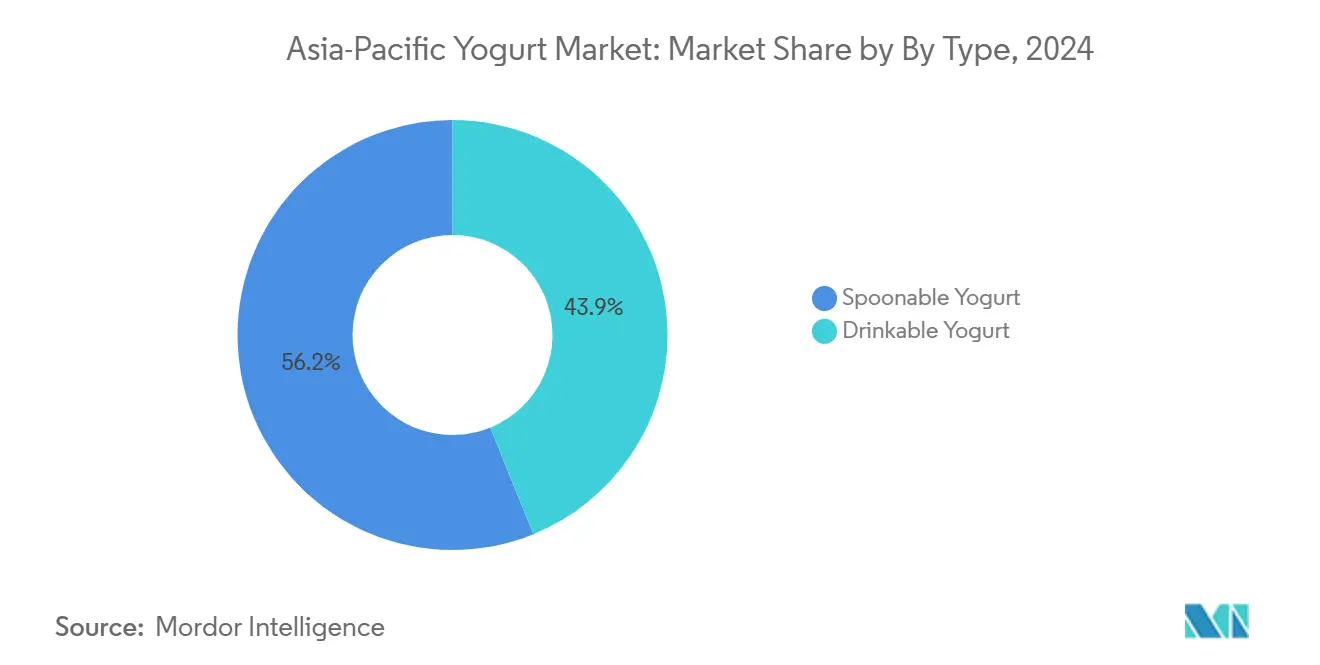

- Por tipo, o iogurte de colher detinha 56,15% da participação do mercado de iogurte na Ásia Pacífico em 2024; no entanto, os formatos para beber têm previsão de crescer a uma CAGR de 10,25% até 2030.

- Por origem, as ofertas de base láctea correspondiam a 95,01% da receita de 2024, enquanto as alternativas não lácteas estão posicionadas para os ganhos mais rápidos, com uma CAGR de 10,66% até 2030.

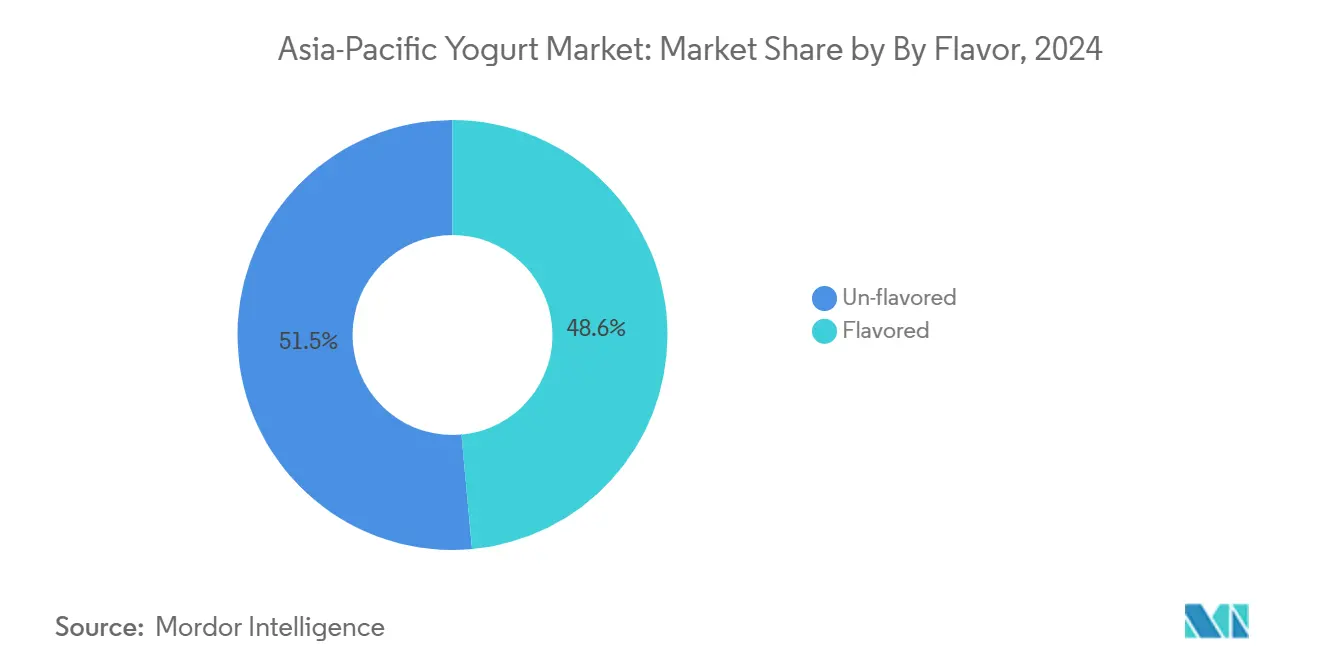

- Por sabor, os produtos sem sabor capturaram 51,45% de participação em 2024, enquanto os SKUs com sabor estão no caminho para uma CAGR de 11,12% no período de 2025 a 2030.

- Por canal de distribuição, os pontos de venda fora do local dominaram com 56,35% de participação em 2024; os estabelecimentos de consumo no local devem expandir a uma CAGR de 9,93% no mesmo horizonte.

- Por geografia, a China liderou com 45,28% do valor regional de 2024, enquanto a Índia está projetada para registrar o crescimento mais forte, com uma CAGR de 11,45% até 2030.

Tendências e Perspectivas do Mercado de Iogurte na Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O aumento da consciência sobre saúde promove o iogurte por seus benefícios para probióticos, saúde intestinal e imunidade | +2.3% | Global, com adoção máxima no Japão, Coreia do Sul e Austrália | Médio prazo (2 a 4 anos) |

| O aumento da intolerância à lactose impulsiona a demanda por variantes de iogurte com baixo teor de lactose ou sem lactose | +1.8% | China, Índia, Sudeste Asiático (Indonésia, Tailândia, Malásia) | Curto prazo (≤ 2 anos) |

| Inovações de produtos como iogurtes com sabor, com baixo teor de gordura, gregos e funcionais | +1.5% | Centros urbanos na China, Índia, Japão, Coreia do Sul e Singapura | Médio prazo (2 a 4 anos) |

| Crescente preferência por opções de rótulo limpo, com baixo teor de açúcar e sem sabor adicionado | +1.2% | Hong Kong, Singapura, Austrália, China urbana e Índia | Curto prazo (≤ 2 anos) |

| A expansão das alternativas de iogurte à base de plantas atende às dietas veganas e flexitarianas | +1.4% | Austrália, Singapura, China urbana, áreas metropolitanas da Índia | Longo prazo (≥ 4 anos) |

| O aumento da popularidade do iogurte para beber oferece praticidade para consumo em deslocamento | +1.0% | China, Índia, Indonésia, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O aumento da consciência sobre saúde promove o iogurte por seus benefícios para probióticos, saúde intestinal e imunidade

O iogurte probiótico fez a transição de um produto de bem-estar de nicho para um alimento básico da dieta convencional, à medida que os governos da Ásia Pacífico associam as doenças não transmissíveis aos desequilíbrios do microbioma intestinal. De acordo com a Federação Internacional de Diabetes, a prevalência do diabetes na região atingiu 11,9% dos adultos em 2024[1]Fonte: Federação Internacional de Diabetes, "China", idf.org. No mesmo ano, os gastos com saúde relacionados ao diabetes na China totalizaram USD 169 bilhões[2]Fonte: Federação Internacional de Diabetes, "IDF Diabetes Atlas 11th Edition," idf.org. Ensaios clínicos publicados em periódicos revisados por pares demonstram que o consumo diário de iogurte contendo Lactobacillus rhamnosus GG ou Bifidobacterium lactis BB-12 reduz a variabilidade glicêmica em 8 a 12% ao longo de 12 semanas. Em setembro de 2025, a Yakult Honsha Co., Ltd. anunciou que sua subsidiária no exterior, Yakult (Singapore) Pte. Ltd., começaria a vender a bebida probiótica de bactérias ácido-lácticas Y1000 Toshitsu Off em 1º de outubro de 2025. O Y1000 Toshitsu Off, lançado nas lojas de varejo do Japão em abril de 2025, é uma bebida probiótica contendo a maior concentração de Lacticaseibacillus paracasei estirpe Shirota na história da Yakult (1 bilhão de UFC por ml, ou 110 bilhões de UFC por garrafa). O produto apresenta 44% menos açúcar e 32% menos calorias em comparação com o Y1000 original. É classificado como Alimento com Alegações Funcionais, contendo Lacticaseibacillus paracasei estirpe Shirota, cuja eficácia em aliviar o estresse e melhorar a qualidade do sono em condições de estresse mental temporário foi demonstrada.

O aumento da intolerância à lactose impulsiona a demanda por variantes de iogurte com baixo teor de lactose ou sem lactose

A má absorção de lactose é prevalente em toda a Ásia Oriental; no entanto, o consumo de iogurte nesses mercados supera o de regiões com maior tolerância à lactose. Isso é atribuído ao processo de fermentação, que decompõe a lactose em açúcares mais simples, tornando o iogurte mais fácil de digerir. Na Índia, a situação é mais complexa, com a não persistência da lactase sendo particularmente prevalente nos estados do sul, onde o coalhada à base de coco tem sido tradicionalmente uma escolha preferida. Uma tendência semelhante é observada na Coreia do Sul, onde os iogurtes à base de plantas estão sendo cada vez mais introduzidos. Em julho de 2025, a Seoul Milk Cooperative lançou seu iogurte à base de plantas, 'Cocogurt', para atender à crescente demanda impulsionada pela tendência vegana. O 'Cocogurt' é uma alternativa premium ao iogurte feita de leite de coco, concebida como substituto lácteo. Apresenta um rico sabor de fruta tropical, enfatizando a doçura natural e o sabor amendoado do coco. Com um teor de leite de coco de 96,3%, o produto oferece um sabor distinto de coco e é enriquecido com minerais, vitaminas e fibras alimentares.

Inovações de produtos como iogurtes com sabor, com baixo teor de gordura, gregos e funcionais

A adoção do iogurte grego na região da Ásia Pacífico está atrás da Europa e da América do Norte; no entanto, o crescimento está a acelerar à medida que os produtores adaptam o estilo de iogurte coado para alinhar com as preferências locais. Em setembro de 2025, a Chobani expandiu a sua linha Chobani Fit na Austrália com a introdução do Fit Flip, um iogurte grego rico em proteínas combinado com misturas crocantes. O novo produto não contém açúcar adicionado, fornece 16 gramas de proteína por porção e é concebido para recuperação pós-treino, praticidade e lanches do dia a dia. O Fit Flip está disponível em três combinações de sabores: crisps de cacau e soja, iogurte grego de baunilha com amêndoas torradas e chocolate amargo sem açúcar adicionado. O iogurte funcional, definido como produtos enriquecidos com ingredientes além de probióticos, representa o vetor de inovação mais rápido. Em dezembro de 2025, a Pulmuone Danone introduziu a sua marca premium de iogurte rico em proteínas "YoPRO" na Coreia, intensificando o seu foco no mercado de leites fermentados. O YoPRO é concebido para fornecer suplementação proteica conveniente, apresentando nove aminoácidos essenciais, alto teor de proteína e BCAAs.

Crescente preferência por opções de rótulo limpo e com baixo teor de açúcar

A redução do açúcar é agora tanto um requisito regulatório quanto uma prioridade para os consumidores. Os órgãos reguladores em várias regiões estão implementando medidas rigorosas para limitar o teor de açúcar em alimentos e bebidas, com o objetivo de abordar preocupações de saúde pública, como obesidade e diabetes. Simultaneamente, os consumidores estão a procurar cada vez mais alternativas mais saudáveis, impulsionados pela crescente consciência dos impactos negativos na saúde do consumo excessivo de açúcar. Esta dupla pressão dos regulamentos e da procura dos consumidores está a impulsionar mudanças significativas na indústria do iogurte. A Austrália e Singapura estão na vanguarda da adoção de rótulos limpos. A COYO, uma marca australiana, introduziu um iogurte de aveia e coco em fevereiro de 2025, composto por 74% de leite de aveia e 17% de creme de coco. Este produto foi listado na Woolworths e na Coles e está disponível nos sabores Natural, Manga, Baunilha e Morango.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| As altas taxas de intolerância à lactose limitam a adoção do iogurte lácteo tradicional | -0.9% | China, Sudeste Asiático (Indonésia, Tailândia, Malásia, Vietnã) | Médio prazo (2 a 4 anos) |

| Preocupações dos consumidores com o alto teor de açúcar nos iogurtes com sabor | -0.7% | Hong Kong, Singapura, Austrália, China urbana e Índia | Curto prazo (≤ 2 anos) |

| Infraestrutura inadequada de cadeia de frio | -1.1% | Áreas rurais da Índia, Indonésia, Tailândia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| As percepções de sabor e textura favorecem os laticínios frescos em detrimento do iogurte processado | -0.5% | China rural, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos consumidores com o alto teor de açúcar nos iogurtes com sabor

O crescimento do iogurte com sabor mascara um desafio estrutural subjacente: os elevados custos associados à reformulação e os possíveis compromissos em termos de sabor. Na China, as autoridades reguladoras propuseram rótulos de aviso na parte frontal das embalagens para produtos com alto teor de açúcar adicionado, o que poderá impactar uma parte substancial dos iogurtes com sabor atualmente no mercado[3]Fonte: Administração Estatal para Regulamentação do Mercado e Administração de Padronização da China, "Diretrizes para Rotulagem Gráfica de Componentes Nutricionais em Alimentos Pré-embalados", std.samr.gov.cn. Os fabricantes enfrentam um desafio significativo, uma vez que os adoçantes naturais, como a estévia e o fruto do monge, são consideravelmente mais caros do que o açúcar tradicional, exercendo pressão sobre as margens de lucro. Além disso, a aceitação dos consumidores em relação a essas alternativas permanece incerta. Esta situação limita o crescimento a curto prazo, especialmente em mercados onde as preferências conscientes em termos de saúde se alinham com a sensibilidade ao preço.

Infraestrutura inadequada de cadeia de frio

As limitações da cadeia de frio continuam a ser uma barreira significativa nos mercados de alto crescimento. Na Indonésia, a prevalência do comércio tradicional resulta na falta de refrigeração confiável na maioria dos pontos de venda, levando os fabricantes a concentrar-se em formatos de iogurte estáveis em temperatura ambiente que comprometem a viabilidade dos probióticos. Na Índia, a infraestrutura de cadeia de frio nas áreas rurais apresentou apenas melhorias modestas, apesar dos incentivos governamentais no âmbito do programa Pradhan Mantri Kisan Sampada Yojana. O impacto económico é evidente, uma vez que as taxas de deterioração do iogurte refrigerado no Sudeste Asiático continuam a ser consideravelmente mais elevadas em comparação com países como o Japão e a Coreia do Sul, onde os sistemas de cadeia de frio são mais avançados. Para mitigar esses desafios, as empresas estão a investir no processamento a temperatura ultra-alta e em embalagens assépticas, permitindo que o iogurte permaneça estável em prateleira até ser aberto. No entanto, esses formatos são tipicamente vendidos a preços mais baixos do que as alternativas refrigeradas, reduzindo a receita por unidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Formatos para Beber Ganham Tração

As variantes de colher corresponderam a uma participação de mercado de 56,15% em 2024. O iogurte para beber está projetado para crescer a uma CAGR de 10,25% de 2025 a 2030. A divergência nos padrões de consumo de iogurte é influenciada pela urbanização e pelos hábitos de deslocamento. As compras de iogurte para beber são predominantemente realizadas durante as horas da manhã, com pico de procura observado nas principais cidades, onde os longos deslocamentos influenciam o comportamento de consumo. O iogurte de colher permanece dominante em mercados como o Japão e a Coreia do Sul, onde as tradições de pequeno-almoço priorizam refeições sentadas à mesa e o controlo de porções. Na Ásia, o sucesso das bebidas probióticas para beber através de vendas diretas demonstra que a praticidade e a confiança do consumidor são fatores mais significativos de compras repetidas do que o formato do produto em si.

A resiliência do iogurte de colher é atribuída à sua versatilidade, tanto como ingrediente culinário quanto como base para sobremesas. Na Índia, o dahi da Amul está profundamente enraizado nas práticas culinárias domésticas, sendo utilizado em pratos como raita, lassi e marinadas - aplicações que os formatos para beber não conseguem replicar. Na Austrália, o segmento de iogurte grego, principalmente de colher, registou um forte crescimento, impulsionado pelo seu posicionamento rico em proteínas e pelo preço premium em comparação com as variantes padrão.

Por Origem: As Alternativas Não Lácteas Aceleram

Os produtos de base láctea detinham uma participação de mercado de 95,01% em 2024. O iogurte não lácteo deverá crescer a uma CAGR de 10,66% de 2025 a 2030, refletindo a fase inicial de adoção de produtos à base de plantas. Este crescimento é impulsionado pela crescente consciência dos consumidores em relação às dietas à base de plantas, pelo aumento dos casos de intolerância à lactose e pelas preocupações ambientais associadas à produção de laticínios. A soja continua a ser a principal base não láctea na China, com marcas como Vitasoy e Yili a garantirem posições fortes ao visar os consumidores flexitarianos que procuram um equilíbrio entre opções à base de plantas e laticínios tradicionais. Além disso, o iogurte à base de aveia está gradualmente a ganhar popularidade em mercados como a Austrália e Singapura, devido aos seus benefícios percebidos para a saúde, à textura cremosa e à adequação para indivíduos com alergias à soja ou a frutos secos.

O iogurte de base láctea mantém a sua dominância através de estruturas cooperativas em países como a Índia e a Nova Zelândia. A extensa rede de agricultores da Amul permite um fornecimento de leite economicamente eficiente, resultando em preços de retalho mais competitivos em comparação com as alternativas à base de plantas. Na Austrália e na Nova Zelândia, a Fonterra aproveita o seu posicionamento de gado alimentado a erva para cobrar um prémio sobre o iogurte lácteo convencional, permanecendo mais acessível do que as opções à base de amêndoa ou aveia. Além disso, o iogurte lácteo sem lactose atende aos consumidores que procuram o sabor e a textura dos laticínios sem experimentar desconforto digestivo.

Por Sabor: A Aposta no Rótulo Limpo Valoriza os Produtos Sem Sabor

O iogurte sem sabor comandou 51,45% de participação em 2024, enquanto as variantes com sabor estão a crescer mais rapidamente, a uma CAGR de 11,12% de 2025 a 2030, uma dinâmica que reflete tanto a simplificação orientada para a saúde quanto a premiumização. Uma investigação do Centro de Segurança Alimentar de Hong Kong revelou que muitos iogurtes com sabor excediam os limites de açúcar da OMS, levando a uma mudança para o iogurte natural como opção personalizável. No Japão, Meiji e Morinaga lideram o segmento de iogurte sem sabor, promovendo o iogurte natural como alimento básico do pequeno-almoço frequentemente acompanhado de granola e fruta. As tendências indicam que o iogurte natural é frequentemente consumido com cereais como muesli ou aveia, enfatizando hábitos de consumo complementares.

O crescimento mais rápido do iogurte com sabor é impulsionado pela inovação em adoçantes naturais e perfis exóticos. A Yakult Honsha Co., Ltd. anunciou que a sua subsidiária no exterior, Yakult Danone India Pvt. Ltd. ("Yakult India"), lançou o Yakult Light Sabor Manga, com baixo teor de açúcar e calorias, em julho de 2024. Ao introduzir o popular sabor manga na Índia, a empresa pretende aumentar o interesse dos consumidores e impulsionar o consumo de Lactobacillus casei estirpe Shirota, aumentando assim as vendas globais dos produtos Yakult. Além disso, em resposta à crescente consciência sobre saúde na Índia, o Yakult Light e o novo Yakult Light Sabor Manga são formulados com baixo teor de açúcar e enriquecidos com vitaminas E e D, atendendo à procura por produtos mais saudáveis e apoiando os consumidores na melhoria da sua saúde. A adoção da estévia varia consoante as regiões, com os consumidores de países como Singapura a mostrarem preferência pelo fruto do monge em detrimento da estévia, devido à sua capacidade de proporcionar doçura sem sabor residual. Como resultado, as empresas ajustaram as suas formulações de iogurte com sabor para se alinharem com essas preferências.

Por Canal de Distribuição: A Dominância do Consumo Fora do Local Persiste

Os canais fora do local detinham 86,35% de participação em 2024, enquanto os estabelecimentos de consumo no local estão a crescer a uma CAGR de 9,93% de 2025 a 2030, à medida que o iogurte para beber se torna uma opção de pequeno-almoço e lanche em cafés e restaurantes de serviço rápido. Os supermercados e hipermercados continuam a ser canais fundamentais para a distribuição de iogurte. Na China, a Freshippo da Alibaba e as lojas 7Fresh da JD.com aumentaram significativamente o espaço em prateleira para iogurte refrigerado em comparação com anos anteriores. As lojas de conveniência, como FamilyMart e 7-Eleven no Japão, Coreia do Sul e Taiwan, estabeleceram uma forte presença ao enfatizar formatos de iogurte para beber em dose individual, direcionados a pendulares e estudantes. Além disso, o retalho online está a crescer rapidamente, impulsionado por modelos de subscrição.

O crescimento no consumo no local está predominantemente concentrado nas áreas urbanas. A Starbucks China lançou um parfait de iogurte grego destinado a trabalhadores de escritório que frequentemente saltam o pequeno-almoço, e o produto ganhou rapidamente popularidade. Na Indonésia, Tailândia e Vietnã, o comércio tradicional continua a depender fortemente do iogurte estável em temperatura ambiente, devido à infraestrutura de refrigeração limitada. No entanto, espera-se que o comércio moderno cresça significativamente nos próximos anos, apoiado pelo aumento do investimento na infraestrutura de cadeia de frio.

Análise Geográfica

A China domina o mercado de iogurte na Ásia Pacífico, representando 45,28% do valor de mercado projetado para 2024, e impulsiona a inovação através do aumento de aprovações de estirpes probióticas. A Índia está prevista para crescer a uma CAGR de 11,45% de 2025 a 2030. O ambiente regulatório da China facilitou a introdução de novos produtos probióticos, permitindo aos fabricantes atender às preferências evolutivas dos consumidores por opções focadas na saúde. Empresas como Yili e Mengniu melhoraram as suas redes de logística refrigerada, melhorando o acesso aos mercados rurais ao garantir a distribuição eficiente de produtos perecíveis. Esta expansão permitiu que estas empresas aproveitassem áreas anteriormente mal servidas, impulsionando a penetração global no mercado.

A Índia demonstra um potencial de crescimento significativo, impulsionado pelas redes cooperativas de leite da Amul e da Mother Dairy, juntamente com um programa de cadeia de frio apoiado pelo governo concebido para melhorar o alcance rural. Os lançamentos de produtos sem lactose estão a ganhar impulso nas áreas metropolitanas do sul, onde a intolerância à lactose é mais prevalente. Na Austrália e na Nova Zelândia, as ofertas de gado alimentado a erva atraem consumidores conscientes da sustentabilidade, enquanto Singapura se posiciona como líder na adoção de produtos à base de plantas, com iogurtes de leite de aveia a ganhar rapidamente presença no mercado.

O Japão e a Coreia do Sul exibem elevados níveis de consumo per capita de iogurte, mas o crescimento persiste através de SKUs funcionais com colagénio e proteína, direcionados a consumidores ativos e idosos. Os SKUs funcionais são variantes de produtos especializados concebidas para oferecer benefícios adicionais para a saúde além da nutrição básica. Esses produtos atendem à crescente procura por opções focadas na saúde entre os consumidores que priorizam o bem-estar. Regulamentos claros relativos às alegações de "saúde intestinal" garantem que a maioria dos produtos cumpre as normas de culturas vivas, essenciais para a promoção da saúde digestiva. Estas normas não apenas aumentam a confiança dos consumidores, mas também suportam a capacidade de tais produtos de manter pontos de preço premium no mercado.

Panorama Competitivo

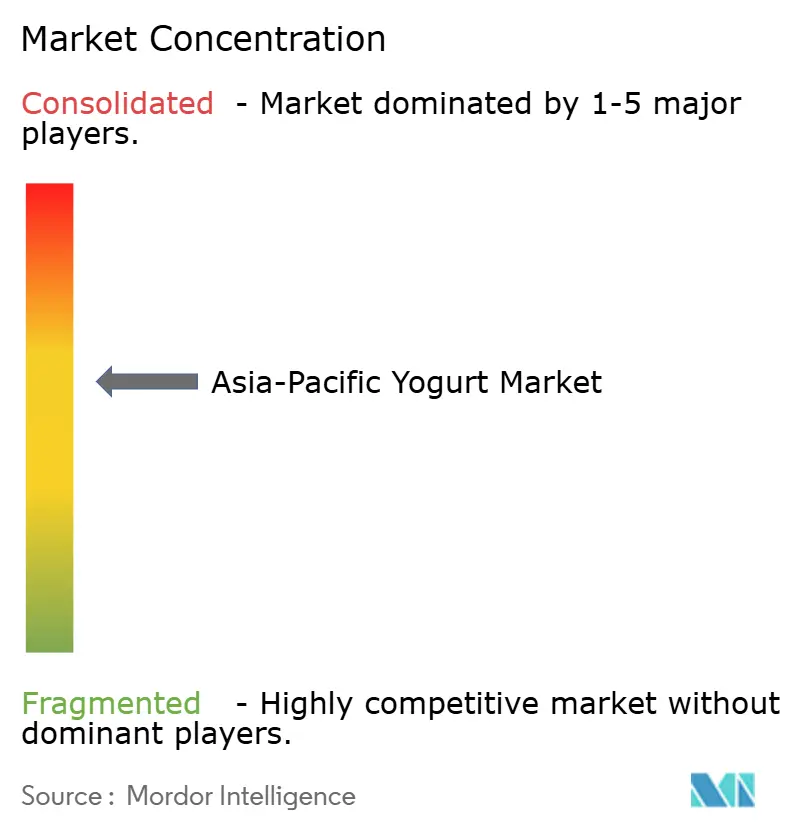

O mercado exibe fragmentação moderada, com os principais intervenientes, como Yili, Mengniu, Danone, Nestlé e Yakult, respondendo por uma parcela substancial da receita regional. Isto cria oportunidades para as empresas locais manterem as suas posições aproveitando redes de distribuição robustas e alinhamento cultural. Na China, Yili e Mengniu mantêm a dominância através da integração vertical, abrangendo explorações leiteiras, instalações de processamento e sistemas logísticos, que permitem uma entrega rápida da exploração à prateleira, garantindo simultaneamente a preservação da viabilidade dos probióticos.

A adoção de tecnologia está a transformar a dinâmica competitiva no mercado. A integração da JD.com das vendas de iogurte com plataformas de entrega de alimentos, como Meituan e Ele.me, facilitou a entrega no mesmo dia de produtos refrigerados em 47 cidades chinesas em 2024. Este desenvolvimento reduziu significativamente a vantagem competitiva das marcas hiperlocais, que anteriormente dependiam da sua proximidade com os consumidores para entregas mais rápidas. As lojas Freshippo da Alibaba utilizam etiquetas de identificação por radiofrequência (RFID) para monitorizar o inventário de iogurte em tempo real, permitindo um acompanhamento preciso e reduzindo o desperdício, ao garantir a reposição atempada e a remoção de produtos expirados.

Os intervenientes de menor dimensão estão a concentrar-se no posicionamento de nicho, exemplificado pelo iogurte de aveia e coco da COYO, que apela a consumidores conscientes da saúde que procuram perfis de ingredientes simples e naturais. A atividade de patentes serve como um indicador prospetivo das tendências de inovação no mercado, destacando áreas de potencial crescimento e concorrência. No entanto, a conformidade regulatória continua a representar uma barreira significativa à entrada, uma vez que as empresas têm de navegar por estruturas legais e normas complexas para garantir a segurança dos produtos e a aprovação no mercado.

Líderes do Setor de Iogurte na Ásia Pacífico

Meiji Dairies Corporation

Danone

Yakult Honsha

China Mengniu Dairy Company

Inner Mongolia Yili Industrial Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Seven-Eleven introduziu um produto de iogurte desenvolvido com base em dados de gastos de turistas estrangeiros. A nova oferta, "Iogurte Grego com Compota de Morango" (4.900 won), é uma adição à linha YOZM Yogurt. Este produto apresenta iogurte grego estilo clássico em camadas sobre compota de morango com pedaços de fruta. Ao incorporar morangos, uma fruta popular de inverno, expande as opções disponíveis para clientes internacionais.

- Setembro de 2025: A Chobani expandiu a sua linha Chobani Fit na Austrália com a introdução do Fit Flip, um iogurte grego rico em proteínas combinado com misturas crocantes. O novo produto não contém açúcar adicionado, fornece 16 gramas de proteína por porção e é concebido para recuperação pós-treino, praticidade e lanches do dia a dia. O Fit Flip está disponível em três combinações de sabores: crisps de cacau e soja, iogurte grego de baunilha com amêndoas torradas e chocolate amargo sem açúcar adicionado.

- Fevereiro de 2025: A COYO, uma marca australiana, introduziu um iogurte de aveia e coco, composto por 74% de leite de aveia e 17% de creme de coco. Este produto foi listado na Woolworths e na Coles e está disponível nos sabores Natural, Manga, Baunilha e Morango.

Âmbito do Relatório do Mercado de Iogurte na Ásia Pacífico

Iogurte com Sabor, Iogurte sem Sabor são cobertos como segmentos por Tipo de Produto. Fora do Local, No Local são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Paquistão, Coreia do Sul são cobertos como segmentos por País.| Iogurte para Beber |

| Iogurte de Colher |

| Base Láctea |

| Base Não Láctea |

| Com Sabor |

| Sem Sabor |

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Austrália |

| Indonésia |

| Malásia |

| Coreia do Sul |

| Nova Zelândia |

| Tailândia |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo | Iogurte para Beber | |

| Iogurte de Colher | ||

| Por Origem | Base Láctea | |

| Base Não Láctea | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência | |

| Retalhistas Especializados | ||

| Supermercados e Hipermercados | ||

| Retalho Online | ||

| Outros Canais de Distribuição | ||

| País | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Malásia | ||

| Coreia do Sul | ||

| Nova Zelândia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de amarelo a branco de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e quaisquer alimentos feitos a partir do leite, incluindo manteiga, queijo, gelado, iogurte e leite condensado e seco.

- Sobremesas Geladas - As sobremesas lácteas geladas referem-se e incluem produtos que contêm leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas geladas para fins dietéticos especiais, e sorvete

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, de sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga crua a processamento químico, ao qual foram adicionados determinados emulsionantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi submetida a qualquer processamento |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. O fabrico de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Natas Simples | As natas simples contêm cerca de 18% de gordura. É uma camada única de natas que aparece sobre o leite fervido. |

| Natas Duplas | As natas duplas contêm 48% de gordura, mais do dobro da quantidade de gordura das natas simples. São mais pesadas e espessas do que as natas simples. |

| Natas para Bater | Estas têm uma percentagem de gordura muito mais elevada do que as natas simples (36%). Utilizadas para cobrir bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a ser consumidas em estado gelado. Por exemplo, sherbets, sorvetes, iogurtes gelados. |

| Leite UHT (Leite a Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento a ultra-alta temperatura (UHT) do leite envolve o aquecimento durante 1 a 8 segundos a 135-154 °C, o que elimina o microrganismo patogénico formador de esporos, resultando num produto com um prazo de validade de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte normalmente feito a partir de frutos secos, como amêndoas, cajus, cocos, e mesmo outros alimentos como soja, bananas-da-terra, aveia e ervilhas |

| Consumo no Local | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo macio, ligeiramente esfarelável, de casca florida, maturado por bolor, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco macio e cremoso, com um sabor ligeiramente ácido, feito a partir de leite e creme. |

| Sorvetes | O sorvete é uma sobremesa gelada feita com gelo combinado com sumo de fruta, polpa de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada, feita com fruta e algum tipo de produto lácteo, como leite ou creme. |

| Estável em prateleira | Alimentos que podem ser armazenados em segurança à temperatura ambiente, ou "na prateleira", durante pelo menos um ano e que não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (DSD) é o processo na gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da unidade fabril ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa gelada e cremosa feita com leite, creme e açúcar. |

| Vacas Alimentadas a Erva | As vacas alimentadas a erva têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição