Tamanho e Participação do Mercado de Iogurte Bebível da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

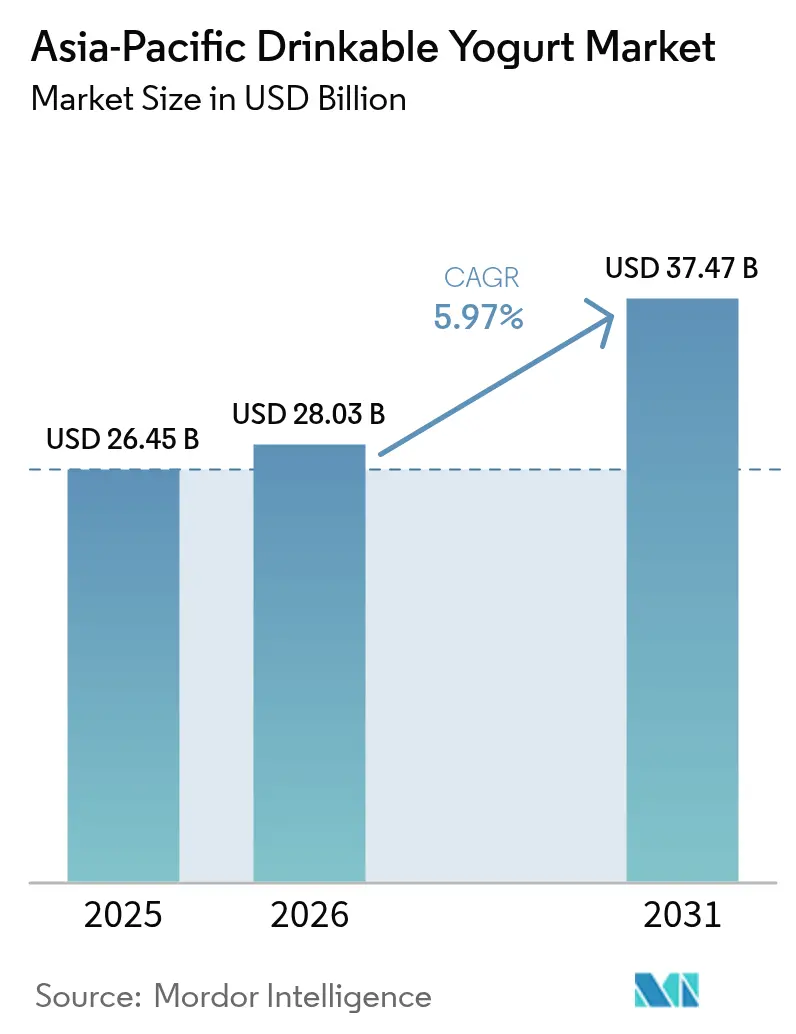

| Tamanho do mercado no ano base (2025) | 26.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

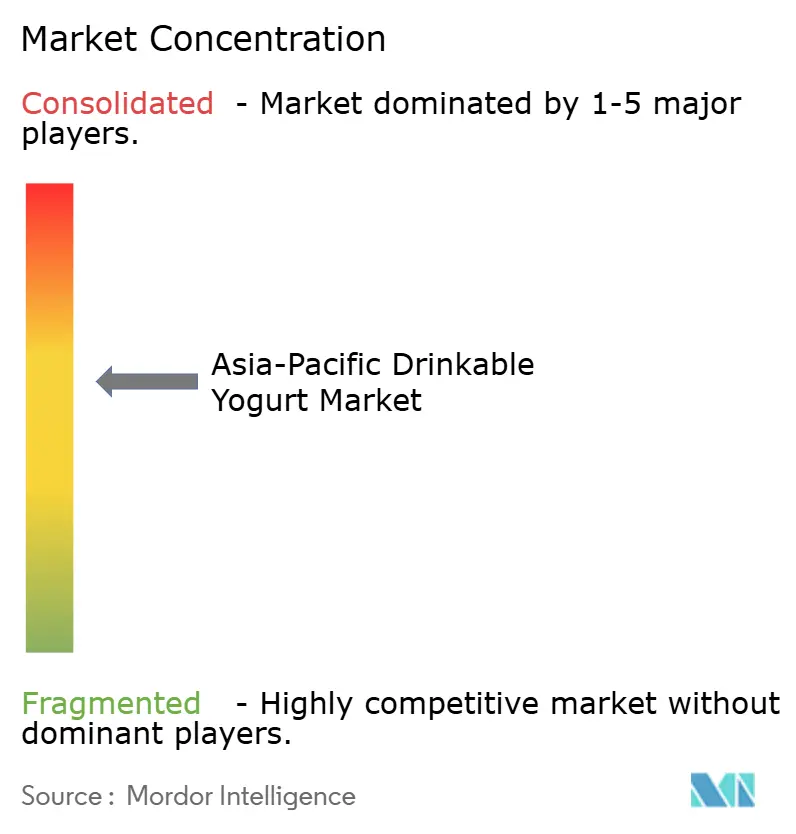

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte Bebível da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de iogurte bebível da Ásia-Pacífico foi avaliado em USD 26,45 bilhões em 2025 e estima-se que cresça de USD 28,03 bilhões em 2026 para atingir USD 37,47 bilhões até 2031, a um CAGR de 5,97% durante o período de previsão (2026-2031). O crescimento é sustentado por uma mudança contínua em direção a hábitos alimentares voltados para a saúde, com os consumidores optando cada vez mais por bebidas funcionais ricas em probióticos. A rápida urbanização está ampliando a base de consumidores, especialmente à medida que os estilos de vida agitados impulsionam a demanda por formatos de nutrição convenientes e prontos para beber. A expansão do varejo moderno, abrangendo supermercados, lojas de conveniência e canais de comércio eletrônico fortalecidos, está melhorando a disponibilidade de produtos e acelerando a premiumização em diversos mercados. Em conjunto, esses fatores estruturais e comportamentais estão reforçando um crescimento constante e multirregional em toda a região.

Principais Conclusões do Relatório

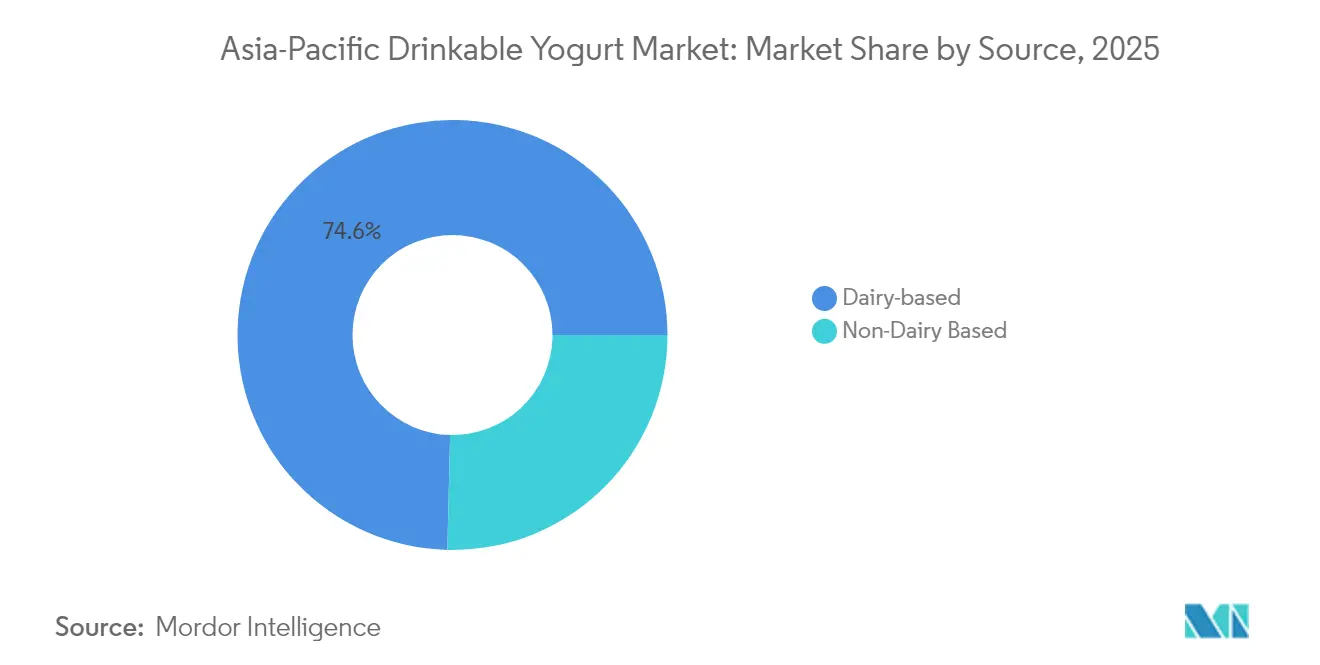

- Por fonte, as ofertas à base láctea lideraram com 74,62% de participação na receita em 2025; as alternativas não lácteas devem avançar a um CAGR de 7,69% até 2031.

- Por sabor, as variantes com sabor capturaram 71,12% de participação em 2025; os produtos sem sabor têm previsão de expansão a um CAGR de 7,29% até 2031.

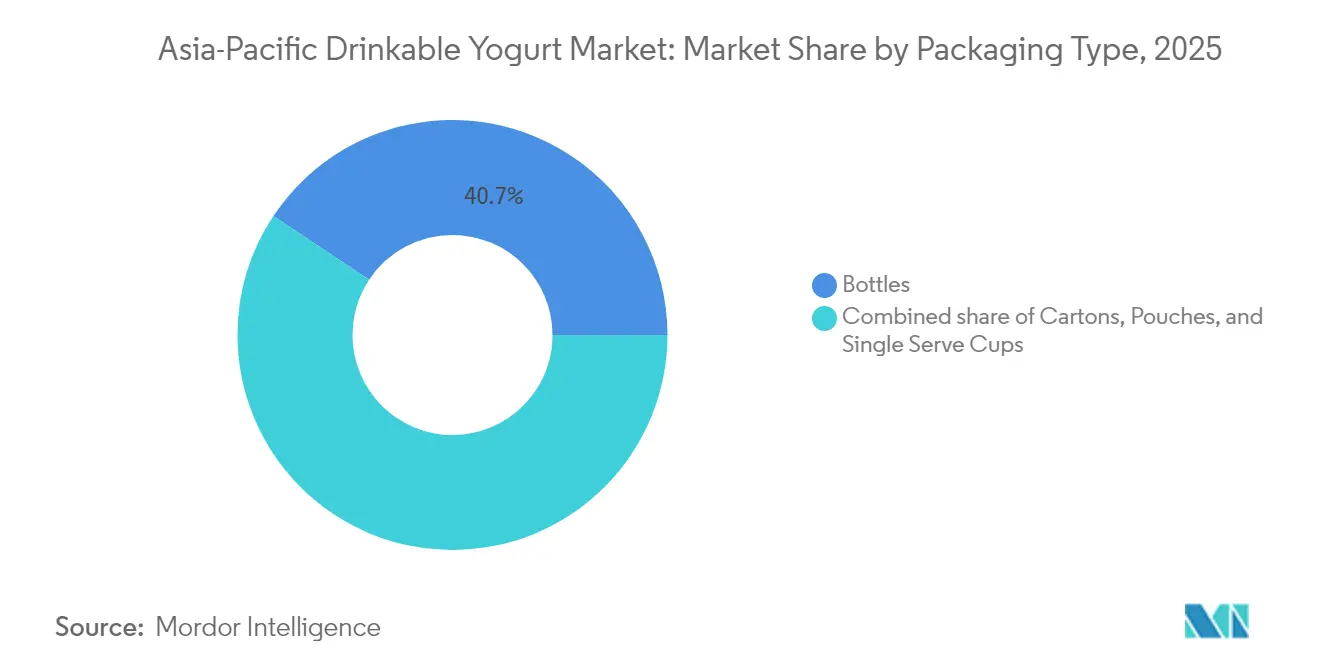

- Por embalagem, as garrafas dominaram com 40,67% de participação em 2025; os copos de dose única devem crescer a um CAGR de 8,34% ao longo do horizonte de previsão.

- Por distribuição, os canais de consumo fora do local asseguraram 84,54% de participação em 2025; os pontos de consumo no local devem registrar um CAGR de 7,78% até 2031.

- Por geografia, a China respondeu por 37,36% do valor regional em 2025; a Coreia do Sul deve registrar o CAGR mais rápido, de 7,35%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iogurte Bebível da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Crescente consciência dos consumidores sobre saúde, gerando demanda por bebidas funcionais ricas em probióticos | +1.8% | Global, com concentração no Japão, Coreia do Sul e China urbana | Médio prazo (2-4 anos) |

| Preferência crescente por opções de alimentos e bebidas convenientes para consumo em movimento | +1.5% | Centros urbanos na China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Urbanização e mudanças de estilo de vida levando à adoção de hábitos alimentares ocidentais | +1.3% | Cidades de Nível 1 e Nível 2 na China, Índia, Indonésia e Vietnã | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e dos canais de vendas digitais | +1.0% | China, Índia e Sudeste Asiático com consumidores que priorizam o mobile | Médio prazo (2-4 anos) |

| Crescente conscientização sobre intolerância à lactose e demanda por iogurtes sem lactose ou à base de plantas | +0.9% | Japão, Coreia do Sul, Índia urbana e Austrália | Médio prazo (2-4 anos) |

| Popularidade crescente de ingredientes naturais e de rótulo limpo | +0.7% | Japão, Austrália, Singapura e segmentos urbanos afluentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescente Nível de Consciência dos Consumidores sobre Saúde Impulsiona a Inovação em Probióticos

Os iogurtes bebíveis enriquecidos com probióticos deixaram de ser produtos de bem-estar de nicho para se tornarem bebidas funcionais amplamente aceitas, impulsionados por crescentes evidências clínicas que conectam a microbiota intestinal à saúde imunológica, ao bem-estar mental e à regulação metabólica. Em 2024, a variante Yakult 1000 da Yakult Honsha ganhou popularidade significativa no Japão. Cada frasco contém 100 bilhões de unidades formadoras de colônias da cepa Lactobacillus casei Shirota, com seus benefícios para a qualidade do sono respaldados por estudos revisados por pares. Da mesma forma, em março de 2025, a Meiji Holdings lançou o Double Skincare Yogurt, um produto bebível de 112 gramas formulado com bactérias lácticas SC-2, peptídeos de colágeno e esfingomielina. Este produto visa melhorar a proteção UV e a retenção de umidade da pele, respaldado por ensaios clínicos envolvendo 67 e 94 participantes. A premiumização de tais produtos e o comportamento de recompra dos consumidores preocupados com a saúde contribuíram com 1,8 ponto percentual para o CAGR geral de 6,05%.

A Conveniência para Consumo em Movimento Remodela Embalagens e Distribuição

A urbanização e a mudança nos hábitos de deslocamento tornaram as embalagens portáteis de dose única o segmento de crescimento mais rápido, com um robusto CAGR de 8,75% projetado até 2030. Em 2024, a CJ CheilJedang fez parceria com as lojas de conveniência GS25 na Coreia do Sul para lançar o iogurte bebível Yo-A-Jeong, alcançando impressionantes vendas semanais de 200.000 unidades. Isso destaca a eficácia de posicionar produtos em áreas de grande fluxo de trânsito para atrair compradores por impulso. Em março de 2025, a Huhtamaki introduziu os copos recicláveis de revestimento único ProDairy, que reduziram o conteúdo de plástico para menos de 10%, mantendo a confiabilidade da cadeia de frio. Essa inovação atende às crescentes regulamentações de sustentabilidade em mercados como Japão e Austrália. Na Indonésia, as extensas redes de lojas de conveniência da Indomaret, com 23.000 pontos de venda, e da Alfamart, com 19.000 pontos de venda, oferecem distribuição excepcional para produtos de consumo rápido, atendendo às necessidades da crescente classe média do país.

Plataformas de Comércio Eletrônico Democratizam o Acesso a Formatos Premium

Os canais de vendas digitais removeram barreiras geográficas e socioeconômicas, tornando os iogurtes bebíveis premium mais acessíveis. Essa mudança possibilitou modelos diretos ao consumidor que eliminam as margens dos distribuidores tradicionais. Na China, plataformas de comércio eletrônico como o Tmall da Alibaba e o JD.com apoiaram as vendas diretas da Mengniu do YO!FINE DIARY, um iogurte bebível rico em proteínas. Por meio de campanhas digitais direcionadas e pacotes de assinatura, o produto alcançou crescimento significativo de receita em 2024. Na Indonésia, o Programa de Refeições Nutritivas Gratuitas, que deve aumentar a demanda por leite UHT em 741.000 toneladas métricas em 2025, está recorrendo cada vez mais a plataformas de compras online[1]Ministério da Educação da Indonésia. "Programa de Refeições Nutritivas Gratuitas.", kemdikbud.go.id . Essas plataformas conectam cooperativas leiteiras de pequenos produtores, melhorando indiretamente o fornecimento de matérias-primas para a produção de iogurte. A Fonterra lançou sua bebida probiótica Nurture Digestion+Immunity em Singapura em 2023 e planeja expandir para a Indonésia, Malásia e Tailândia. A empresa está utilizando parcerias com plataformas de compras de alimentos online para alcançar millennials preocupados com a saúde que vivem em áreas urbanas de alta densidade. O crescimento de 1,0 ponto percentual no CAGR destaca os benefícios dos canais digitais, incluindo custos de aquisição de clientes mais baixos e valores médios de pedido mais elevados em comparação com as lojas de varejo tradicionais.

Crescente conscientização sobre intolerância à lactose e demanda por iogurtes sem lactose ou à base de plantas

A crescente conscientização sobre a intolerância à lactose está se tornando um catalisador significativo de demanda para o mercado de iogurte bebível da Ásia-Pacífico, à medida que os consumidores buscam cada vez mais produtos que ofereçam conforto digestivo sem comprometer o sabor ou o valor nutricional. Países como China, Japão, Coreia do Sul e nações do Sudeste Asiático possuem populações com alta prevalência de intolerância à lactose, pressionando os fabricantes a ampliar as opções lácteas sem lactose e a acelerar a inovação em formatos à base de plantas, como iogurtes bebíveis à base de soja, coco e aveia. Essa mudança é reforçada pela crescente consciência sobre saúde e pela preferência por rótulos mais "limpos", incentivando as marcas a posicionar as variantes à base de plantas e sem lactose como alternativas mais saudáveis, mais leves e amigáveis ao intestino. A disponibilidade desses produtos por meio do varejo moderno e do comércio eletrônico está fortalecendo ainda mais a adoção, especialmente entre os jovens consumidores urbanos que buscam bebidas funcionais e convenientes. Como resultado, esse impulsionador está remodelando os portfólios de produtos e intensificando a concorrência, com players globais e regionais investindo em formulações sem laticínios, probióticos e opções fortificadas para capturar nichos de demanda emergentes em toda a região.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de cadeia de suprimentos e infraestrutura de armazenamento a frio | -0.9% | Indonésia, Vietnã, Tailândia e Índia rural | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e conformidade com segurança alimentar | -0.6% | China, Índia, Indonésia (certificação halal) | Médio prazo (2-4 anos) |

| Problemas de vida útil e perecibilidade | -0.5% | Sudeste Asiático e mercados rurais com refrigeração intermitente | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço em mercados emergentes | -0.7% | Índia, Indonésia, Vietnã e cidades chinesas de menor nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação da Cadeia de Frio Limita a Penetração no Mercado

No Sudeste Asiático, a falta de logística refrigerada adequada continua sendo um desafio significativo, especialmente durante as entregas de última milha, onde as flutuações de temperatura afetam a qualidade e a viabilidade dos probióticos. Na Indonésia, 80% das matérias-primas lácteas são importadas, mas a capacidade de armazenamento a frio fica aquém da demanda[3]Ministério da Agricultura da Indonésia., "Estatísticas e Políticas do Setor Leiteiro.", Pertanian.go.id. Como resultado, os fabricantes concentram os esforços de distribuição em Java e Bali, deixando as províncias orientais mal atendidas. Da mesma forma, o setor leiteiro da Tailândia, que depende fortemente de importações da Nova Zelândia, enfrenta interrupções na cadeia de suprimentos durante a estação das monções, causando atrasos no reabastecimento de estoques para os produtores de iogurte bebível. Na Índia, a rede de cadeia de frio cobre apenas 4% da produção de alimentos perecíveis. Para resolver isso, a Yakult investiu em sua própria frota de caminhões refrigerados e sistemas de entrega direta nas lojas para manter a qualidade do produto em cidades de nível 2. Essas restrições logísticas reduzem o CAGR em 0,9 ponto percentual, especialmente em regiões onde alternativas à temperatura ambiente, como leite UHT e iogurte de longa vida, capturam participação de mercado que de outra forma pertenceria aos produtos bebíveis refrigerados.

A Complexidade da Conformidade Regulatória Eleva os Custos de Entrada no Mercado

Na região da Ásia-Pacífico, as diferentes normas de segurança alimentar e os requisitos de rotulagem de probióticos criam desafios significativos de conformidade, especialmente para fabricantes menores e novos entrantes. Na Índia, a Autoridade de Segurança e Padrões Alimentares exige que as alegações probióticas sejam respaldadas por estudos de estabilidade durante a vida útil. Esses estudos devem confirmar um mínimo de 10 milhões de UFC por grama na data de validade do produto e exigem validação de laboratórios credenciados, com custo aproximado de USD 50.000 por variante de produto[2]FSSAI. "Padrões de Segurança Alimentar para Produtos Probióticos.", fssai.gov.in. Na Indonésia, todos os produtos lácteos devem obter certificação halal, o que envolve auditorias de instalações e rastreabilidade de ingredientes. Esse processo frequentemente atrasa o lançamento de produtos em 6 a 12 meses. Da mesma forma, em 2024, o Ministério da Segurança Alimentar e de Medicamentos da Coreia do Sul introduziu regras mais rígidas para alegações de teor de nutrientes, exigindo evidências clínicas para afirmações de suporte imunológico. Essa mudança beneficia empresas estabelecidas como Yakult e Meiji, que possuem fortes capacidades de P&D, enquanto coloca os concorrentes regionais em desvantagem. Esses obstáculos regulatórios reduziram o CAGR em 0,6 ponto percentual. No entanto, espera-se que os esforços de harmonização no âmbito da Comunidade Econômica da ASEAN aliviem gradualmente os desafios de conformidade no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância Láctea Encontra a Disrupção à Base de Plantas

Em 2025, os iogurtes bebíveis à base láctea dominaram o mercado com uma participação de 74,62%, impulsionados por cadeias de suprimentos bem estabelecidas, familiaridade dos consumidores e a compatibilidade das cepas probióticas com substratos de leite bovino. A marca Ambrosial do Yili Group, líder no setor à base láctea, arrecadou USD 4,2 bilhões em vendas em 2024. Seu sucesso decorreu do emprego de processamento em temperatura normal, uma técnica que prolonga a vida útil sem refrigeração. Essa inovação foi fundamental para penetrar nas cidades de menor nível da China, que frequentemente carecem de infraestrutura robusta de cadeia de frio. Em 2024, a fábrica digitalizada recém-inaugurada da Mengniu em Ningxia demonstrou o poder da automação. Com monitoramento automatizado de fermentação e algoritmos de manutenção preditiva, a fábrica registrou um notável aumento de 20 vezes na produtividade do trabalho e uma redução de 43% no consumo de energia. Esse movimento ressaltou como os incumbentes do setor aproveitam as economias de escala para fortalecer sua participação no mercado à base láctea.

Olhando para o futuro, as alternativas não lácteas devem se expandir a um robusto CAGR de 7,69% de 2026 a 2031. Esse crescimento é amplamente atribuído à alta prevalência de intolerância à lactose, estimada entre 70% e 90%, nas populações do Leste Asiático, aliada às crescentes preocupações dos consumidores mais jovens com a sustentabilidade ambiental. Em março de 2024, a Bored Cow apresentou uma alternativa de iogurte bebível, combinando proteína do leite derivada de fermentação com creme de coco e probióticos. Com foco no mercado da Ásia-Pacífico, a empresa está se preparando para a distribuição. A Universidade Monash introduziu um iogurte inovador feito de tremoço e aveia, fermentado com probióticos. Este produto não apenas apresenta estabilidade de refrigeração de 7 dias, mas também oferece densidade nutricional superior e gordura saturada reduzida em comparação com seus equivalentes lácteos, tornando-o uma opção atraente para os consumidores flexitarianos da Austrália. Em clara indicação da mudança no cenário, a Megmilk Snow Brand ingressou no segmento à base de plantas em 2024. Esse movimento ressalta uma tendência mais ampla: os gigantes lácteos estabelecidos veem cada vez mais as opções não lácteas como uma adição valiosa aos seus portfólios, em vez de uma concorrência direta.

Por Sabor: Diferenciação de Sabor Versus Minimalismo de Rótulo Limpo

Em 2025, os iogurtes bebíveis com sabor detinham uma participação de mercado dominante de 71,12%, refletindo a forte demanda dos consumidores por sabores variados. Os fabricantes mascararam efetivamente a acidez dos probióticos incorporando essências de frutas, adoçantes e compostos aromatizantes. Na China, a Haihe Dairy direcionou os consumidores da Geração Z em 2024 com sabores únicos como coentro e abacate. A empresa fez parceria com a Xianghe Bobo Shop, o Museu de Tianjin e a De Yun She para criar lançamentos de edição limitada que ganharam atenção significativa nas redes sociais. A Yakult India introduziu uma variante com sabor de manga em 2024, aproveitando as preferências locais por frutas para almejar um aumento de 50% nas vendas. Isso destaca como a adaptação de sabores aos gostos locais pode acelerar o crescimento do mercado em regiões culturalmente diversas.

Os iogurtes bebíveis sem sabor devem crescer a um CAGR de 7,29% de 2026 a 2031, impulsionados pela crescente demanda de defensores do rótulo limpo que preferem produtos minimamente processados com listas de ingredientes transparentes. Em 2024, os consumidores sul-coreanos demonstraram forte preferência por bebidas com zero e baixo teor de açúcar, impulsionando a demanda por iogurtes sem sabor que dependem da doçura natural dos laticínios em vez de açúcares adicionados. A produção de alulose pela CJ CheilJedang, um adoçante de baixa caloria com 70% da doçura da sacarose e impacto glicêmico mínimo, apoia o desenvolvimento de iogurtes sem sabor que atendem aos padrões de rótulo limpo enquanto mantêm o sabor. No Japão, a população envelhecida está priorizando os benefícios funcionais em detrimento do prazer do sabor. A bebida Bifidus Yogurt Bone Density da Morinaga, lançada em março de 2024 nos sabores Romã e Moscatel, concentra-se em melhorar os níveis de bifidobactérias e a absorção de cálcio para mulheres acima de 50 anos, atendendo às suas necessidades específicas de saúde em vez de enfatizar a doçura.

Por Tipo de Embalagem: Garrafas Cedem Espaço à Conveniência de Dose Única

Em 2025, as garrafas capturaram uma participação dominante de 40,67% do mercado, aproveitando uma base de fabricação bem estabelecida, alcançando eficiências de custo em escala e desfrutando de confiança profundamente enraizada dos consumidores ao longo das gerações. A icônica garrafa de 65 mililitros da Yakult, um produto básico por décadas, serviu cerca de 40 milhões de porções diárias em todo o mundo em 2024. Seu design cilíndrico compacto não apenas otimiza o espaço na geladeira, mas também agiliza a entrega em domicílio. O iogurte bebível Yoyi C da Mengniu vem em garrafas PET de 250 mililitros com tampas de rosca, permitindo o consumo com uma mão em movimento, ao mesmo tempo em que garante a viabilidade dos probióticos graças aos revestimentos de barreira ao oxigênio. O chá pronto para beber INIKIN da Yili, estreando em 2024 com tecnologia de tampa de rosca, demonstra como as inovações em garrafas estão se expandindo do iogurte para outras bebidas funcionais nos portfólios dos gigantes lácteos.

De 2026 a 2031, os copos de dose única devem se expandir a um robusto CAGR de 8,34%. Esse crescimento é impulsionado pela urbanização, pelo aumento do consumo no local de trabalho e por um impulso à sustentabilidade, com formatos recicláveis assumindo o papel central. Os copos ProDairy da Huhtamaki, lançados em março de 2025, apresentam um design de papelão com revestimento único e menos de 10% de conteúdo plástico. Esses copos são estrategicamente direcionados aos mercados Europa-Ásia-Oceania, onde as regulamentações penalizam as embalagens de múltiplos materiais devido aos mandatos de responsabilidade estendida do produtor. Em 2024, as lojas de conveniência GS25 na Coreia do Sul venderam impressionantes 200.000 unidades semanais do iogurte bebível Yo-A-Jeong da CJ CheilJedang, embalado em copos de dose única. Esse sucesso aproveitou as tendências de compra por impulso dos passageiros no ponto de compra. A Liquibox, em junho de 2024, apresentou tampas autosselantes para formatos de bolsa em caixa. Essa inovação atende aos operadores de serviços de alimentação, enfatizando o controle de porções e minimizando o desperdício de embalagens, mesmo que o formato permaneça nas margens dos canais de varejo.

Por Canal de Distribuição: Dominância do Consumo Fora do Local Enfrenta Incursão do Consumo no Local

Em 2025, os canais de consumo fora do local, abrangendo supermercados, hipermercados, lojas de conveniência e varejo online, comandaram uma impressionante participação de mercado de 84,54%, ressaltando a percepção do iogurte bebível como um item básico de mercearia. Na Indonésia, o cenário de lojas de conveniência é dominado por um duopólio: a Indomaret conta com 23.000 pontos de venda, enquanto a Alfamart a segue de perto com 19.000. Essa extensa rede oferece densidade de distribuição incomparável para vendas fora do local. Notavelmente, ambas as redes expandiram suas seções refrigeradas para apresentar com destaque as bebidas probióticas. Enquanto isso, na China, os gigantes do comércio eletrônico Tmall e JD.com abriram caminho para as vendas diretas ao consumidor da Mengniu do YO!FINE DIARY. Essa estratégia não apenas contorna as margens dos distribuidores tradicionais, mas também introduz pacotes de assinatura, aumentando significativamente o valor do tempo de vida do cliente.

As previsões indicam que os pontos de consumo no local — que vão de cafés e restaurantes de serviço rápido a cantinas corporativas e hotéis — registrarão um crescimento de CAGR de 7,78% de 2026 a 2031. Esse aumento é atribuído aos operadores de serviços de alimentação que incorporam cada vez mais bebidas probióticas em menus voltados para o bem-estar e combinações de bebidas. Um testemunho do potencial dos conceitos de consumo no local com marca própria, o Gohonmaru Cafe da Yakult no Japão registrou vendas diárias de 20.000 sorvetes em 2024, destacando a capacidade de tais estabelecimentos de influenciar as intenções de compra fora do local. Na Malásia, a Farm Fresh estreou seu sorvete mole de iogurte Jom Cha em 2024, combinando de forma engenhosa o iogurte bebível com sabores de chá. Esse movimento tem como alvo os millennials amantes de cafés em busca de petiscos funcionais e fotogênicos para as redes sociais. A Nestle forjou uma colaboração com a Cha Yan Yue Se, uma proeminente rede de chá com leite chinesa, lançando bebidas mais saudáveis à base de iogurte bebível em 2024. Essa parceria capitaliza a extensa rede da cadeia, com mais de 4.000 pontos de venda, com o objetivo de tornar o consumo de probióticos uma norma entre a Geração Z.

Análise Geográfica

Em 2025, a China detinha uma participação de mercado de 37,36%, impulsionada pela dominância do Yili Group e da Mengniu Dairy no iogurte de temperatura normal e refrigerado. A Yili, avaliada em USD 11,6 bilhões, permaneceu a principal marca láctea do mundo pelo quinto ano consecutivo, com o iogurte Ambrosial gerando mais de USD 4,2 bilhões em vendas. A Bright Dairy liderou no Leste da China, enquanto players menores como a Haihe Dairy e a Blue Sea Dairy direcionaram a Geração Z com sabores únicos como coentro e abacate, juntamente com iniciativas de co-branding. A aquisição pela Junlebao de uma participação de 30% na More Yogurt em 2023, uma rede com mais de 1.600 lojas, destacou seu foco na integração vertical para otimizar a distribuição e as margens de varejo. Em julho de 2024, a Comissão Nacional de Saúde da China aprovou o Bifidobacterium infantis M-63 da Morinaga para alimentos infantis, marcando a terceira cepa probiótica aprovada após o M-16V em 2016 e o BB536 em 2022, enfatizando a inovação em ingredientes funcionais.

A Coreia do Sul deve crescer a um CAGR de 7,35% de 2026 a 2031, impulsionada pela demanda por produtos ricos em proteínas e com baixo teor de açúcar. Em 2024, o iogurte bebível Yo-A-Jeong da CJ CheilJedang vendeu 200.000 unidades semanais por meio das lojas de conveniência GS25, aproveitando os mais de 50.000 pontos de conveniência do país. Até 2024, 73% dos consumidores preferiam opções com zero e baixo teor de açúcar, levando os fabricantes a usar alulose, um adoçante de baixa caloria produzido pela CJ, Daesang e Samyang. Espera-se que o mercado de leite fermentado registre crescimento positivo em 2025, com os formatos bebíveis ganhando participação em relação aos iogurtes de colher. A Yonsei Dairy adquiriu as instalações de iogurte Jeonju da Purmil em dezembro de 2023, transferindo a produção para sua fábrica em Asan e iniciando as operações no segundo trimestre de 2024, refletindo as tendências de consolidação entre os players de médio porte.

Austrália, Tailândia, Singapura e o Restante da Ásia-Pacífico apresentam oportunidades de crescimento. Em 2024, a Fonterra começou a desinvestir seu negócio de consumo australiano, com a FrieslandCampina como potencial compradora, sinalizando uma mudança em direção a ingredientes e serviços de alimentação. A Chobani Australia reduziu as embalagens plásticas em 50% em 2024, alinhando-se com regulamentações de reciclagem mais rígidas. Em 2023, a Fonterra distribuiu o Anchor Actif-Fiber e o Anchor Beaute pelas lojas 7-Eleven da Tailândia, utilizando copos de dose única para destacar os benefícios funcionais. A Yoguruto, com sede na Tailândia, expandiu-se para as Filipinas, Mianmar, Indonésia, Singapura e Malásia em 2024, oferecendo tigelas de iogurte bebível personalizáveis que combinam bebida e substituto de refeição. A Yo-Chi abriu seu primeiro ponto de venda internacional em Singapura em agosto de 2025, visando o mercado de alta renda e preocupado com a saúde para testar a demanda por iogurte gelado.

Cenário Competitivo

O mercado de iogurte bebível da Ásia-Pacífico é moderadamente concentrado, com cinco grandes players liderando a concorrência. Esses principais players incluem Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group), China Mengniu Dairy Company Limited, Yakult Honsha Co., Ltd., Danone S.A. e Meiji Holdings Co., Ltd. Essas empresas focam em estratégias como fusões, expansões, aquisições, parcerias e lançamentos de novos produtos para fortalecer a presença de suas marcas e manter uma vantagem competitiva no mercado.

Oportunidades permanecem no segmento de iogurte bebível à base de plantas, onde as alternativas não lácteas representam apenas 24,79% da participação de mercado em 2024. Isso apesar do fato de que mais de 70% dos asiáticos orientais são intolerantes à lactose. A relutância dos players estabelecidos em desviar o foco de seus portfólios à base láctea criou espaço para entrantes especializados como a Bored Cow e a Universidade Monash, que estão introduzindo produtos inovadores, como formulações de tremoço e aveia, para atender a essa demanda.

Players menores, incluindo a Haihe Dairy e a Blue Sea Dairy, estão adotando estratégias criativas para capturar a atenção dos consumidores. Eles estão formando parcerias de co-branding com nomes populares como Xianghe Bobo Shop, Museu de Tianjin e De Yun She. Essas colaborações estão gerando repercussão nas redes sociais e atraindo consumidores da Geração Z. Ao aproveitar o marketing de influenciadores e lançar produtos de edição limitada, essas empresas estão reduzindo efetivamente os custos de publicidade tradicionais enquanto aumentam a visibilidade da marca.

Líderes do Setor de Iogurte Bebível da Ásia-Pacífico

Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group)

China Mengniu Dairy Company Limited

Yakult Honsha Co., Ltd.

Danone S.A.

Meiji Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Meiji expandiu sua linha de produtos com o lançamento de seu novo iogurte funcional voltado para proteção UV e hidratação da pele. De acordo com a marca, este iogurte bebível de 112g foi desenvolvido para facilitar o consumo, alinhando-se com as preferências atuais dos consumidores por opções alimentares convenientes e voltadas para a saúde.

- Agosto de 2024: A Meiji Co., Ltd., subsidiária integral da Meiji (China) Investment Co., Ltd., lançou um novo produto de iogurte bebível feito com um lactobacillus proprietário descoberto no leite cru de Tokachi, Hokkaido.

- Janeiro de 2024: A Kirin Beverage Company, Limited, lançou seu novo Kirin iMUSE Karada Omoi Yogurt Taste, um iogurte bebível funcional contendo a cepa plasmática L. lactis proprietária da Kirin.

Escopo do Relatório do Mercado de Iogurte Bebível da Ásia-Pacífico

O mercado de iogurte bebível na Ásia-Pacífico foi segmentado por categoria em à base láctea e à base não láctea; por tipo em iogurte natural e com sabor; e por distribuição em hipermercado/supermercado, lojas de conveniência, lojas especializadas, canal online e outros. Além disso, o estudo fornece uma análise do mercado de iogurte bebível nos mercados emergentes e estabelecidos da Ásia-Pacífico, incluindo China, Japão, Índia, Austrália e Restante da Ásia-Pacífico.

| À base láctea |

| À base não láctea |

| Com sabor |

| Sem sabor |

| Garrafas |

| Caixas |

| Sachês |

| Copos de dose única |

| Consumo no local | |

| Consumo fora do local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia-Pacífico |

| Fonte | À base láctea | |

| À base não láctea | ||

| Sabor | Com sabor | |

| Sem sabor | ||

| Tipo de Embalagem | Garrafas | |

| Caixas | ||

| Sachês | ||

| Copos de dose única | ||

| Canal de Distribuição | Consumo no local | |

| Consumo fora do local | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| País | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de iogurte bebível da Ásia-Pacífico em 2026?

O tamanho do mercado de iogurte bebível da Ásia-Pacífico atingiu USD 28,03 bilhões em 2026.

Qual CAGR é projetado para o iogurte bebível da Ásia-Pacífico até 2031?

O mercado tem previsão de registrar um CAGR de 5,97% de 2026 a 2031.

Qual país contribui com o maior valor?

A China respondeu por 37,36% das vendas regionais em 2025.

Qual formato de embalagem está crescendo mais rapidamente?

Os copos de dose única devem se expandir a um CAGR de 8,34%, à medida que os passageiros preferem opções portáteis.

Página atualizada pela última vez em: