Tamanho e Participação do Mercado de Laticínios da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

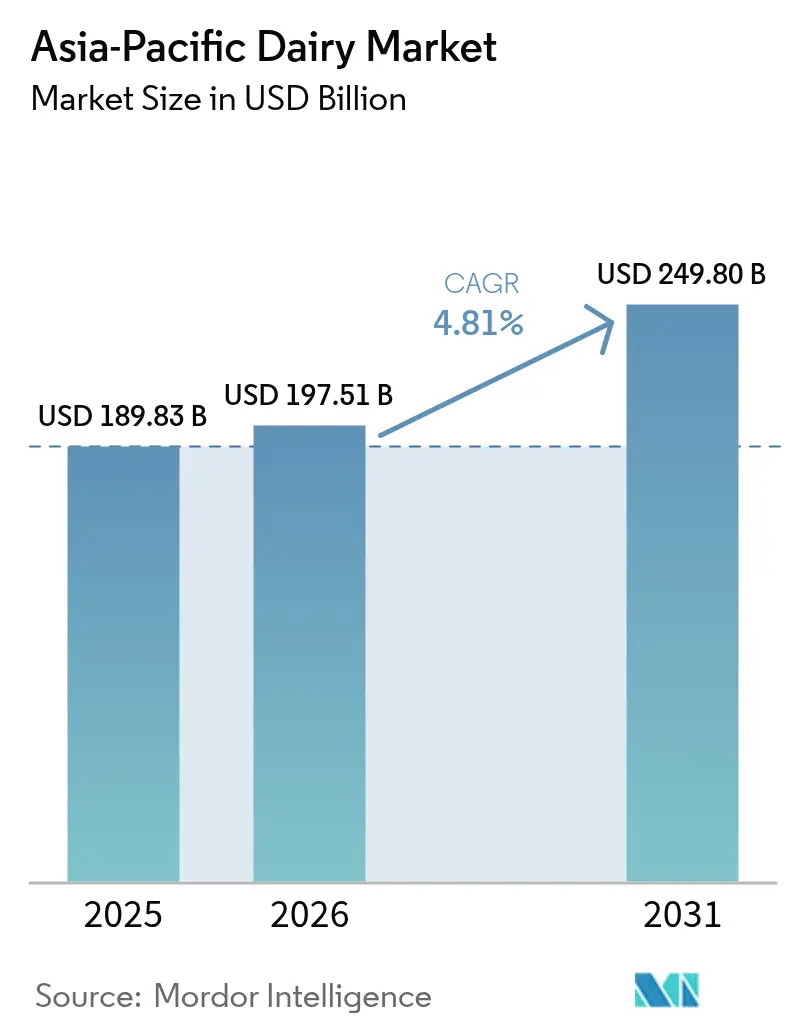

| Tamanho do mercado no ano base (2025) | 189.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 197.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 249.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

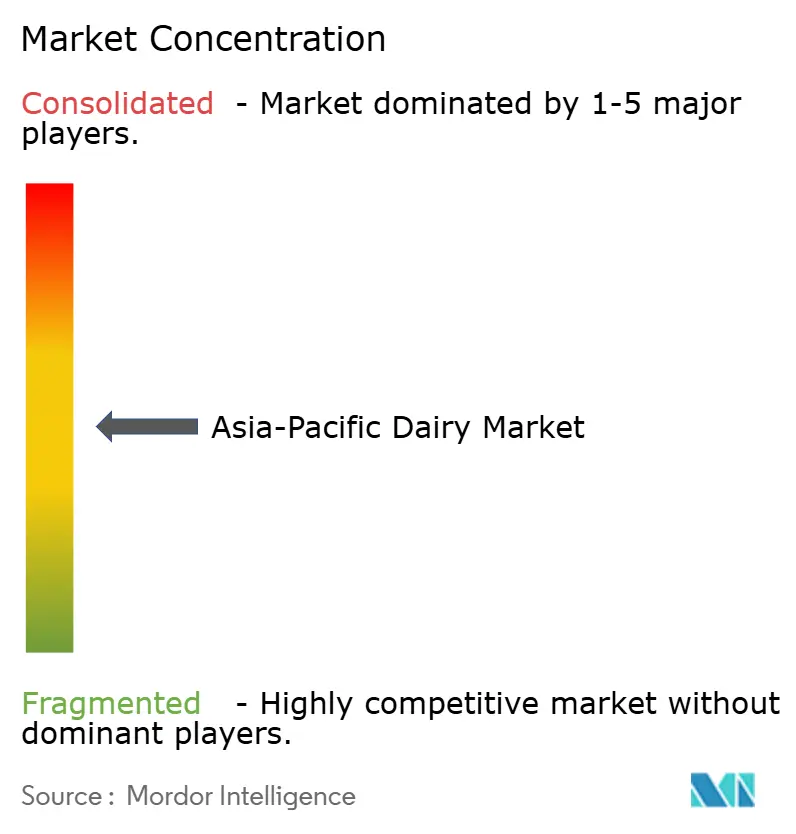

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de laticínios da Ásia-Pacífico foi de USD 189,83 bilhões em 2025 e espera-se que atinja USD 197,51 bilhões em 2026, e depois USD 249,80 bilhões até 2031, registrando um CAGR de 4,81% entre 2026 e 2031. Essa trajetória reflete mudanças estruturais, e não uma simples acumulação de volume. A urbanização na China impulsionou o consumo per capita de laticínios de 36,1 kg em 2019 para 42,3 kg em 2024, enquanto a base de produção da Índia cresceu para 230 milhões de toneladas em 2024, consolidando sua posição como o maior produtor de leite do mundo [1]Fonte: Conselho Nacional de Desenvolvimento de Laticínios, "SOBRE O NDDB", nddb.coop. Em contraste com os mercados ocidentais maduros, onde a premiumização impulsiona ganhos incrementais, a região vê sua receita amplamente impulsionada pela adoção pela primeira vez e pela expansão de categorias. À medida que os consumidores migram do leite simples para produtos aprimorados, como iogurte para beber, leite UHT sem lactose e concentrados de proteína de soro de leite com alto teor proteico, os preços médios de venda sobem, proporcionando aos produtores um amortecedor contra as flutuações nos custos de insumos. Além disso, com o crescimento da distribuição omnicanal, especialmente a entrega na última milha com controle de temperatura pelo comércio eletrônico, a demanda anteriormente latente se transformou em compras recorrentes consistentes. O cenário competitivo permanece equilibrado, permitindo que tanto cooperativas quanto multinacionais invistam em SKUs premium sem desencadear guerras de preços destrutivas.

Principais Conclusões do Relatório

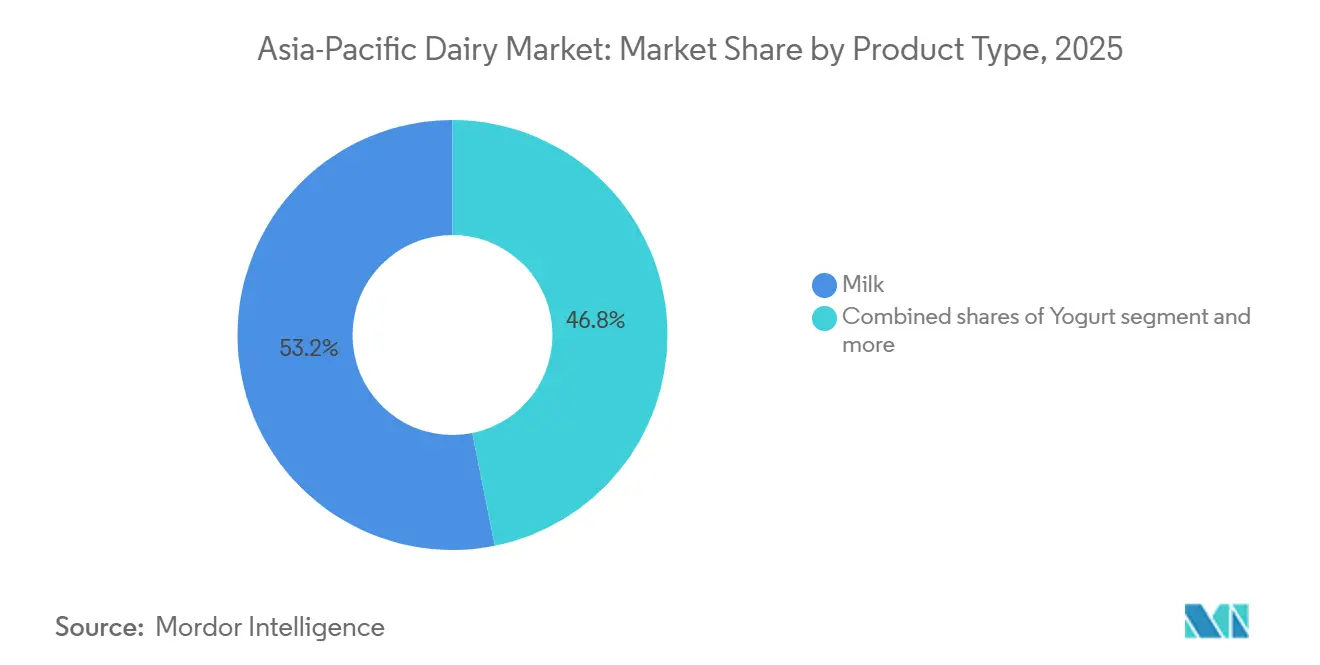

- Por tipo de produto, o leite comandou 53,19% da participação no mercado de laticínios da Ásia-Pacífico em 2025, enquanto o iogurte registrou o CAGR mais rápido de 5,02% até 2031.

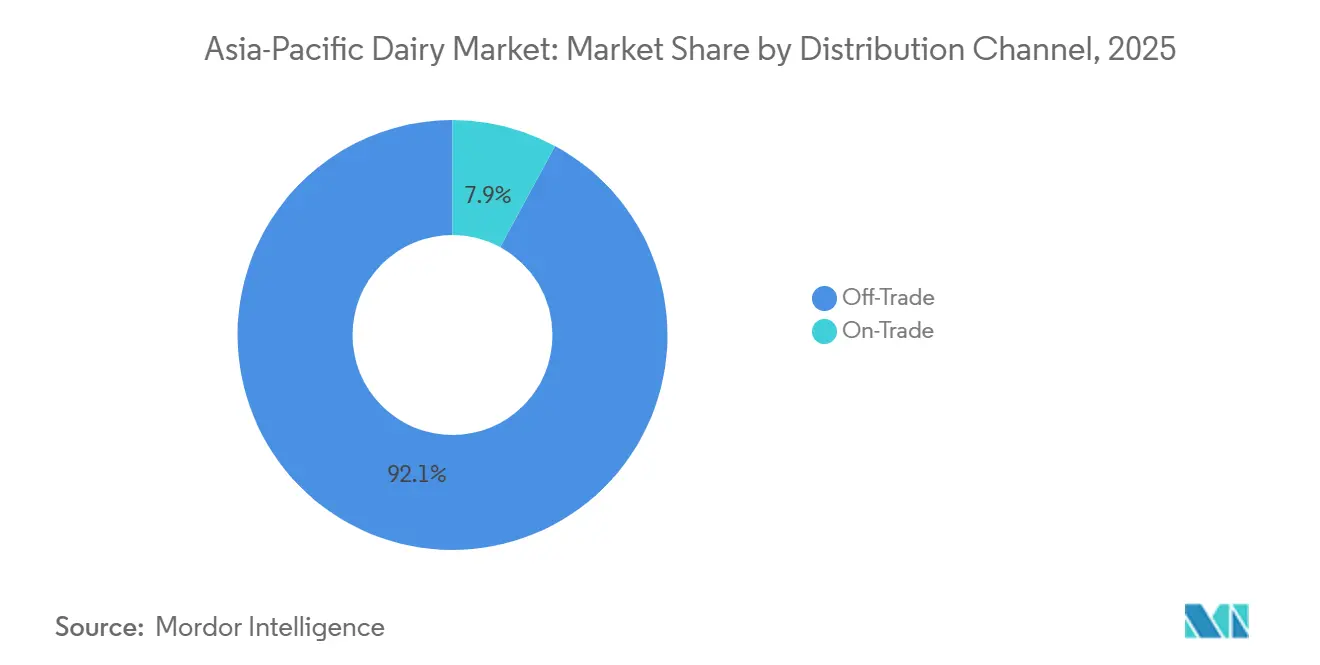

- Por canal de distribuição, os canais fora do estabelecimento detiveram 92,01% da participação na receita do tamanho do mercado de laticínios da Ásia-Pacífico em 2025, enquanto as vendas no estabelecimento avançam a um CAGR de 5,21% até 2031.

- Por geografia, a Índia contribuiu com 51,22% do valor de 2025, mas a China deve registrar um CAGR de 5,74%, o mais alto entre os principais mercados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Técnicas de processamento inovadoras impulsionam o setor para categorias premium | +0.8% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Promoções estratégicas impulsionam a conscientização nutricional e as vendas | +0.7% | Índia, China, Indonésia | Curto prazo (≤ 2 anos) |

| Os produtos lácteos consolidam seu lugar como alimento básico | +0.9% | Índia, China, Vietnã | Longo prazo (≥ 4 anos) |

| O varejo moderno expande a acessibilidade e a variedade de produtos | +0.8% | Centros urbanos em toda a Ásia-Pacífico | Médio prazo (2-4 anos) |

| A urbanização impulsiona uma mudança em direção aos estilos de vida ocidentais | +0.9% | China, Índia, Indonésia, Vietnã | Longo prazo (≥ 4 anos) |

| A redução de barreiras comerciais abre caminho para a entrada de mercados estrangeiros | +0.5% | ASEAN, Índia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Técnicas de processamento inovadoras impulsionam o setor para categorias premium

Graças à embalagem asséptica e à engenharia de enzimas, categorias antes consideradas inadequadas para climas tropicais estão agora prosperando. A inovação da Tetra Pak em 2024 na tecnologia de mascarpone apresenta uma impressionante vida útil de 8 meses sem refrigeração. Esse avanço abre caminho para que as sobremesas de estilo italiano façam sua estreia nos mercados indonésio e filipino, mesmo com suas cadeias de frio inconsistentes. Em 2024, a Yili da China lançou leite UHT sem lactose, aproveitando a lactase microbiana, e conquistou com sucesso consumidores que antes evitavam laticínios. Enquanto isso, a filtração por membrana alcançou uma concentração de pureza de 80% de proteína de soro de leite em larga escala, impulsionando o crescente mercado de nutrição esportiva no Japão e na Coreia do Sul. Esses avanços tecnológicos não apenas aprimoram a conservação dos produtos, mas também desafiam e expandem a definição de "laticínio" em regiões historicamente dominadas pela fermentação tradicional e pelo consumo de produtos frescos.

Promoções estratégicas impulsionam a conscientização nutricional e as vendas

Campanhas apoiadas pelo governo e iniciativas corporativas de nutrição estão reformulando as normas de consumo. Em 2024, o Conselho Nacional de Desenvolvimento de Laticínios da Índia lançou programas de leite escolar, alcançando 12 milhões de crianças. Essa iniciativa visa incorporar os laticínios como um alimento básico diário na dieta das crianças, em vez de vê-los como um luxo. A campanha "Nestlé a+ Nourish" da Nestlé Índia associou o leite fortificado ao desenvolvimento cognitivo. Ao aproveitar o endosso de pediatras, a Nestlé influenciou com sucesso as decisões de compra da classe média. No Vietnã, a Vinamilk colaborou com clínicas de saúde materna, promovendo o iogurte como um componente vital da nutrição pré-natal. Essa estratégia impulsionou as vendas em províncias onde o consumo de laticínios era anteriormente mínimo. Essas iniciativas combatem efetivamente o ceticismo. Muitos consumidores asiáticos ainda veem o leite principalmente como um alimento básico para a infância ou um remédio para doenças, em vez de reconhecer seus benefícios para o bem-estar dos adultos.

Os produtos lácteos consolidam seu lugar como alimento básico

Na Ásia, os laticínios passaram de uma iguaria ocasional para um alimento básico diário. Em 2024, a ingestão per capita de laticínios da Índia atingiu 459 gramas diárias, superando o consumo de ovos e se aproximando das médias globais. Enquanto isso, a urbanização na China estimulou um aumento no consumo de laticínios de 36,1 kg em 2019 para 42,3 kg em 2024. Isso não é apenas uma tendência passageira; é uma mudança fundamental. Cereais matinais, cultura de café e redes de fast-food ocidentais estão agora incorporando leite, iogurte e queijo às refeições de forma integrada. No Vietnã, um modelo de cooperativa leiteira que consolida a produção de pequenos agricultores e garante preços levou à disponibilidade de leite fresco durante todo o ano nas lojas, uma conquista notável em comparação com uma década atrás. Essa evolução, de ver os laticínios como um "alimento estrangeiro" para reconhecê-los como um alimento básico do cotidiano,

sinaliza um crescimento robusto a longo prazo.

O varejo moderno expande a acessibilidade e a variedade de produtos

Supermercados e plataformas de comércio eletrônico derrubaram as barreiras de distribuição, tornando os produtos lácteos acessíveis a um público mais amplo na Ásia. Na China, as lojas Hema Fresh, operadas pela Alibaba, implementaram sistemas de inventário em tempo real, permitindo-lhes reabastecer o iogurte em apenas 2 horas. Isso não apenas minimiza o desperdício, mas também amplia sua gama de produtos. Como resultado, os compradores em Shenzhen agora desfrutam de uma seleção de 47 variantes de iogurte, um salto significativo em relação às 12 oferecidas pelos merceeiros tradicionais. Enquanto isso, na Índia, a Reliance Retail expandiu sua oferta de laticínios refrigerados para 1.200 lojas em 2024. Esse movimento introduz queijo e manteiga de marcas reconhecidas em cidades de segundo nível, preenchendo uma lacuna deixada pelas lojas locais que não tinham refrigeração. Além disso, plataformas online como BigBasket e JD.com estão agora gerenciando entregas com controle de temperatura, garantindo que importações de laticínios premium cheguem aos consumidores mesmo fora das principais áreas metropolitanas. Essa transformação na infraestrutura é fundamental; ela converte o interesse anteriormente não atendido dos consumidores em laticínios em vendas reais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A intolerância à lactose limita os esforços de penetração no mercado | -0.6% | Leste Asiático, Sul Asiático, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| As disparidades regulatórias criam atritos comerciais notáveis | -0.4% | ASEAN, Índia, China | Médio prazo (2-4 anos) |

| O rápido aumento da demanda testa a maturidade da cadeia de suprimentos | -0.5% | Índia, Indonésia, Vietnã | Médio prazo (2-4 anos) |

| A cadeia de frio imatura compromete a qualidade do produto | -0.5% | Índia, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A intolerância à lactose limita os esforços de penetração no mercado

Na Ásia, a prevalência genética da não persistência da lactase destaca um desafio significativo: 90% dos asiáticos orientais, 70% dos sul-asiáticos e 60% dos asiáticos do sudeste enfrentam desconforto com laticínios não modificados. Embora o leite tratado com enzimas e as alternativas lácteas de origem vegetal ofereçam soluções, elas também fragmentam o mercado e diluem a fidelidade à marca. Por exemplo, um consumidor que migra para o leite de aveia sai completamente da cadeia de valor dos laticínios. Esse desafio é intensificado no Japão, onde uma população envelhecida experimenta um declínio natural na produção de lactase, levando muitos idosos a buscar substitutos fortificados com cálcio. As empresas agora são obrigadas a investir na reformulação de seus produtos e na educação dos consumidores. No entanto, esses esforços têm um custo, corroendo as margens de lucro sem uma mudança garantida no comportamento do consumidor. Dado que o desafio está enraizado na biologia e não no comportamento, as estratégias de marketing tradicionais por si só podem ser insuficientes.

As disparidades regulatórias criam atritos comerciais notáveis

Padrões divergentes de segurança alimentar e protocolos de importação forçam as multinacionais a operar cadeias de suprimentos paralelas. A FSSAI da Índia exige percentuais específicos de gordura para o queijo,

desqualificando variantes europeias com Denominação de Origem Protegida que utilizam diferentes misturas de leite, enquanto a CFDA da China exige novo registro para cada ajuste de formulação, atrasando os lançamentos em 18 meses[2]Fonte: FSSAI, "Exigências sobre percentuais específicos de gordura", fssai.gov.in. Os acordos de reconhecimento mútuo da ASEAN ainda estão em desenvolvimento. Como resultado, o iogurte aprovado na Tailândia pode ser submetido a novos testes laboratoriais na Indonésia. Tais atritos regulatórios influenciaram a decisão da Fonterra de expandir sua planta de creme UHT na Nova Zelândia, evitando o Sudeste Asiático. Ao centralizar a produção na Nova Zelândia, a Fonterra navega por um único cenário regulatório, simplificando a conformidade, mesmo que incorra em custos de frete mais elevados. Embora os esforços de harmonização do RCEP prometam aliviar essas barreiras até 2028, por ora, o cenário favorece os players estabelecidos com forte influência de lobby local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Iogurte Supera o Leite Tradicional em Crescimento

Em 2025, o leite comandou uma participação dominante de 53,19% do valor por tipo de produto, sustentado pelo robusto consumo de líquidos da Índia e pela posição dominante da China no UHT. No entanto, o impressionante CAGR de 5,02% projetado para o iogurte até 2031 sugere uma crescente onda de premiumização. Cepas probióticas, notadamente Lactobacillus casei e Bifidobacterium lactis, elevaram o iogurte de um mero alimento saudável a uma bebida funcional muito procurada. Em 2024, os formatos de iogurte para beber causaram um impacto significativo nas vendas de iogurte na China. Embora o queijo permaneça subpenetrado no mercado, as variantes processadas dominam as vendas no varejo. Essa tendência ressalta um uso culinário limitado, principalmente em pizzas e sanduíches. No entanto, há um aumento notável na demanda no setor de alimentação fora do lar, com restaurantes e estabelecimentos de serviço rápido respondendo agora pela maior parte do consumo de queijo na China, conforme destacado pela Associação da Indústria de Laticínios da China. À medida que as redes de panificação se expandem, as categorias de manteiga e creme registram crescimento constante. No entanto, o país enfrenta uma dependência de importações, decorrente de uma escassez doméstica de gordura butírica.

O consumo durante todo o ano em climas tropicais impulsiona a popularidade das sobremesas lácteas, especialmente o sorvete. Os formatos premium de porção individual estão fazendo sucesso nas lojas de conveniência. Na China urbana, as bebidas tradicionais de leite azedo da Ásia Central estão passando por uma transformação. Aproveitando seu patrimônio de kefir e kumis, estão sendo comercializadas como bebidas modernas para a saúde intestinal. Nas áreas rurais, onde a refrigeração é um luxo, o leite condensado e o leite em pó reinam como itens básicos de despensa. No entanto, à medida que a logística da cadeia de frio melhora, as variantes frescas e UHT estão lentamente tomando seu lugar. As inovações estão remodelando o cenário; a estreia da Mengniu em 2024 de um híbrido de iogurte e queijo atende àqueles que desejam proteína sem o trabalho culinário. Enquanto isso, o leite com sabor está evoluindo, com variantes de cúrcuma e matcha elaboradas para os gostos locais. O setor de laticínios está testemunhando uma mudança de paradigma: a transição do leite como commodity para produtos de valor agregado não é apenas uma tendência, mas um movimento definitivo. As empresas que se apegam ao leite branco simples correm o risco de perder espaço, enquanto aquelas que inovam com produtos funcionais, convenientes e culturalmente sintonizados conquistam as margens. Órgãos reguladores como a FSSAI na Índia e a CFDA na China desempenham um papel duplo. Embora garantam a segurança dos produtos, seus rigorosos custos de conformidade criam obstáculos, favorecendo os players maiores equipados com laboratórios de teste internos.

Por Canal de Distribuição: O Canal No Estabelecimento Cresce com a Multiplicação de Cafés e Estabelecimentos de Serviço Rápido

Em 2025, os canais fora do estabelecimento capturaram uma participação dominante de 92,01% da distribuição, em grande parte graças a supermercados, hipermercados e plataformas de comércio eletrônico. Essas plataformas não apenas oferecem refrigeração e uma gama diversificada de produtos, mas também enfatizam a transparência de preços. No entanto, o setor no estabelecimento, com um CAGR projetado de 5,21% até 2031, sinaliza uma mudança nos padrões de consumo asiáticos. Estabelecimentos como cafeterias, lojas de chá de bolha e restaurantes de serviço rápido emergiram como pontos de contato primários para a geração mais jovem. Por exemplo, o Starbucks China, que adquire impressionantes 180.000 toneladas de leite anualmente, é fundamental para apresentar a milhões de pessoas lattes e cappuccinos, um afastamento de sua preferência tradicional por chá. Além disso, lojas de conveniência como 7-Eleven e FamilyMart estão estrategicamente posicionando iogurte refrigerado e leite com sabor nos caixas, transformando o que antes era uma compra por impulso em um hábito regular.

Embora varejistas especializados, mercearias orgânicas e redes de alimentos saudáveis mantenham uma presença de nicho, sua influência é inegável. Eles selecionam queijos artesanais e iogurtes probióticos, estabelecendo o padrão ouro de qualidade. Enquanto isso, clubes de atacado como Metro Cash & Carry estão remodelando o cenário para compradores do setor de alimentação fora do lar, oferecendo formatos a granel que desafiam os distribuidores tradicionais. O crescimento do setor no estabelecimento não é apenas uma tendência de mercado; é uma mudança cultural. Os produtos lácteos estão se tornando parte integrante dos rituais sociais, seja encontrando amigos em uma cafeteria ou tomando um smoothie após a academia. Esse enraizamento cultural fornece um amortecedor contra as recessões econômicas; enquanto os consumidores podem pular uma ida ao supermercado, seu café matinal permanece inegociável. Como resultado, as estratégias de distribuição estão evoluindo, enfatizando a integração omnicanal. As embalagens de varejo agora apresentam códigos QR, concedendo acesso a receitas ou pontos de fidelidade, mesclando efetivamente a experiência de compra fora do estabelecimento com o engajamento no estabelecimento.

Análise Geográfica

Em 2025, a Índia detinha uma participação dominante de 51,22% do mercado regional de laticínios, graças à sua produção anual de 230 milhões de toneladas e aos hábitos de consumo profundamente enraizados ligados à culinária, à religião e à nutrição diária. O modelo cooperativo da Amul, unindo 3,6 milhões de pequenos agricultores, garante um abastecimento estável de leite cru e fortalece as rendas rurais. Enquanto isso, players privados centrados no meio urbano, como Nestlé Índia e Danone, capitalizam em produtos de marca e valor agregado para comandar preços premium. Com o consumo per capita de 459 gramas por dia em 2024, ainda abaixo das médias globais, há um potencial de crescimento evidente à medida que as rendas aumentam e as cadeias de frio se estendem às áreas rurais. O Plano Nacional de Laticínios, sob os auspícios do governo, busca elevar a produtividade por meio de melhorias genéticas e alimentação otimizada, visando uma meta de 300 milhões de toneladas até 2030.

A China, com um CAGR de 5,74% até 2031, emerge como o player de maior crescimento, impulsionada pela urbanização — 65% de sua população agora reside em cidades — e pelo aumento da renda disponível que se inclina para produtos premium. Em 2024, a produção doméstica atingiu 41 milhões de toneladas, mas importações significativas, especialmente de queijo, manteiga e fórmula infantil, ressaltam as percepções de qualidade e as lacunas de oferta existentes. O cinturão leiteiro, abrangendo as províncias da Mongólia Interior e Heilongjiang, prospera com a agricultura mecanizada e a genética superior. Notavelmente, a China Shengmu ganhou destaque ao importar 8.100 vacas Holstein australianas em 2024, um movimento destinado a elevar a qualidade do rebanho. Com as preocupações com a segurança alimentar em primeiro plano, o governo está promovendo agressivamente a autossuficiência, canalizando investimentos em fazendas e instalações de processamento de grande escala. No entanto, os desafios ambientais relacionados ao uso de água e terra são grandes, podendo frear essa expansão.

Nos mercados maduros do Japão e da Austrália, o crescimento é impulsionado pela inovação e não pelo volume puro. O Japão enfrenta uma população envelhecida e taxas de natalidade estagnadas, comprimindo a demanda geral. No entanto, segmentos de nicho como laticínios funcionais, iogurtes probióticos e leite fortificado com cálcio estão prosperando, comandando preços premium. Os gigantes do setor Meiji e Morinaga estão na vanguarda, liderando em pesquisa e desenvolvimento. Do outro lado do Mar da Tasmânia, o setor leiteiro da Austrália, fortemente orientado para exportação, registrou remessas no valor de AUD 3,2 bilhões em 2024, predominantemente destinadas à China e ao Sudeste Asiático. No entanto, os desafios são grandes: condições de seca e escassez de mão de obra, conforme destacado pela Dairy Australia, estão restringindo a produção. Enquanto isso, a região mais ampla da Ásia-Pacífico, com nações como Vietnã, Indonésia, Tailândia e Filipinas, apresenta imenso potencial de crescimento, sustentado por demografias jovens e taxas de consumo atualmente baixas.

Cenário Competitivo

O mercado de laticínios da Ásia-Pacífico exibe concentração moderada, indicando um equilíbrio entre incumbentes dominantes e desafiantes ágeis. Cooperativas como Amul e Fonterra exercem vantagens estruturais — redes de agricultores que garantem o fornecimento de leite cru e equidade de marca construída ao longo de décadas — enquanto multinacionais como Nestlé, Danone e FrieslandCampina alavancam pipelines globais de P&D e posicionamento premium. Os principais players do mercado incluem Gujarat Co-operative Milk Marketing Federation Ltd, Fonterra Co‑operative Group Limited, Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu), Nestlé S.A. e Danone S.A., entre outros.

Os gigantes chineses Yili e Mengniu escalaram agressivamente, com a aquisição da Bellamy's Organic pela Mengniu por AUD 1,5 bilhão (USD 1,0 bilhão) garantindo uma posição na fórmula infantil — uma categoria onde a confiança e a rastreabilidade comandam margens desproporcionais. Os padrões estratégicos se agrupam em torno de três eixos: expansão geográfica para mercados subpenetrados, premiumização por meio de ingredientes funcionais e integração vertical para controlar a qualidade da fazenda à prateleira. As oportunidades abundam em categorias como queijo e manteiga, onde o consumo per capita permanece uma fração dos níveis ocidentais, e em canais de distribuição como comércio eletrônico e no estabelecimento, onde as vantagens do pioneiro persistem.

Os disruptores emergentes incluem híbridos de laticínios vegetais e variantes tratadas com enzimas que abordam a intolerância à lactose sem sacrificar o sabor, bem como marcas diretas ao consumidor que contornam o varejo tradicional. A adoção de tecnologia está se acelerando — a plataforma de rastreabilidade digital da Fonterra, lançada em 2024, usa blockchain para verificar a procedência do leite, atraindo consumidores chineses conscientes da qualidade. A conformidade regulatória permanece um fosso competitivo; empresas com certificação ISO 22000 e aprovações da FSSAI podem comandar espaço nas prateleiras e prêmios de preço que players menores não conseguem igualar. A trajetória do setor favorece aqueles que equilibram eficiências de escala com inovação localizada, pois marcas globais homogêneas lutam contra gostos regionais e disparidades de poder de compra.

Líderes do Setor de Laticínios da Ásia-Pacífico

Fonterra Co‑operative Group Limited

Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu)

Nestlé S.A.

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Grupo Yili da China realizou conferências de parceiros estratégicos em todo o Sudeste Asiático para aprofundar a cooperação regional em laticínios e expandir o alcance de mercado de seu portfólio de laticínios. A Yili, expandindo sua presença global, está dando passos significativos no Sudeste Asiático e além, colaborando com parceiros para redefinir o futuro do setor global de laticínios.

- Junho de 2025: A marca número 1 de iogurte gelado da França, Yogurt Factory, anunciou oficialmente sua entrada no mercado indiano por meio de uma parceria estratégica com a FranGlobal, o braço de negócios internacionais da Franchise India. A Yogurt Factory pretendia revolucionar o cenário de sobremesas indiano com seu iogurte gelado gourmet com 0% de gordura e uma extensa gama de smoothies, milkshakes, waffles e chás de bolha.

- Abril de 2025: Em um momento marcante para o segmento premium de laticínios da Índia, a Britannia Industries Ltd lançou oficialmente sua muito aguardada linha de iogurte grego, marcando um passo significativo na jornada de inovação da marca. Por trás da embalagem refinada e do produto pronto para o mercado havia uma história de ambição, colaboração e um compromisso inabalável com a excelência. Esse lançamento não era apenas sobre a introdução de um novo SKU; era sobre criar uma experiência. Uma que incorporasse autenticidade, perfis de sabor ousados, integridade nutricional e um apelo ao consumidor orientado pelo design que refletisse os gostos em evolução do moderno comprador indiano.

Escopo do Relatório do Mercado de Laticínios da Ásia-Pacífico

O mercado de laticínios refere-se à troca econômica de produtos lácteos, incluindo leite, queijo, iogurte e manteiga, bem como às dinâmicas de oferta e demanda desses produtos. O Mercado de Laticínios da Ásia-Pacífico é Segmentado por Tipo de Produto (Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite e Mais), Canal de Distribuição (Fora do Estabelecimento e No Estabelecimento) e Geografia (Austrália, China, Índia, Japão e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Geladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite com Sabor | ||

| Leite Fresco | ||

| Leite UHT | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| Para Comer com Colher | ||

| Bebidas de Leite Azedo | ||

| No Estabelecimento | |

| Fora do Estabelecimento | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Índia |

| Japão |

| Austrália |

| China |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia-Pacífico |

| Tipo de Produto | Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | |||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Geladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite com Sabor | |||

| Leite Fresco | |||

| Leite UHT | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| Para Comer com Colher | |||

| Bebidas de Leite Azedo | |||

| Canal de Distribuição | No Estabelecimento | ||

| Fora do Estabelecimento | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros | |||

| Por Geografia | Índia | ||

| Japão | |||

| Austrália | |||

| China | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de amarelo a branco de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca.

- Laticínios - Os produtos lácteos incluem o leite e qualquer um dos alimentos feitos a partir do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Geladas - A sobremesa láctea gelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semigelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas geladas para fins dietéticos especiais, e sorbet.

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite azedo como kefir, laban e leitelho foram consideradas no estudo.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e tendo sido adicionada com certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma única camada de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a serem consumidas em estado gelado. Ex.: sorbets, sorvetes de fruta, iogurtes gelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de leite a ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga de origem vegetal | Manteiga feita de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, bananeira, aveia e ervilhas. |

| No Estabelecimento | Refere-se a restaurantes, estabelecimentos de serviço rápido e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, ligeiramente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa gelada feita com gelo combinado com suco de fruta, purê de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura