Tamanho e Participação do Mercado de Frozen Yogurt da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

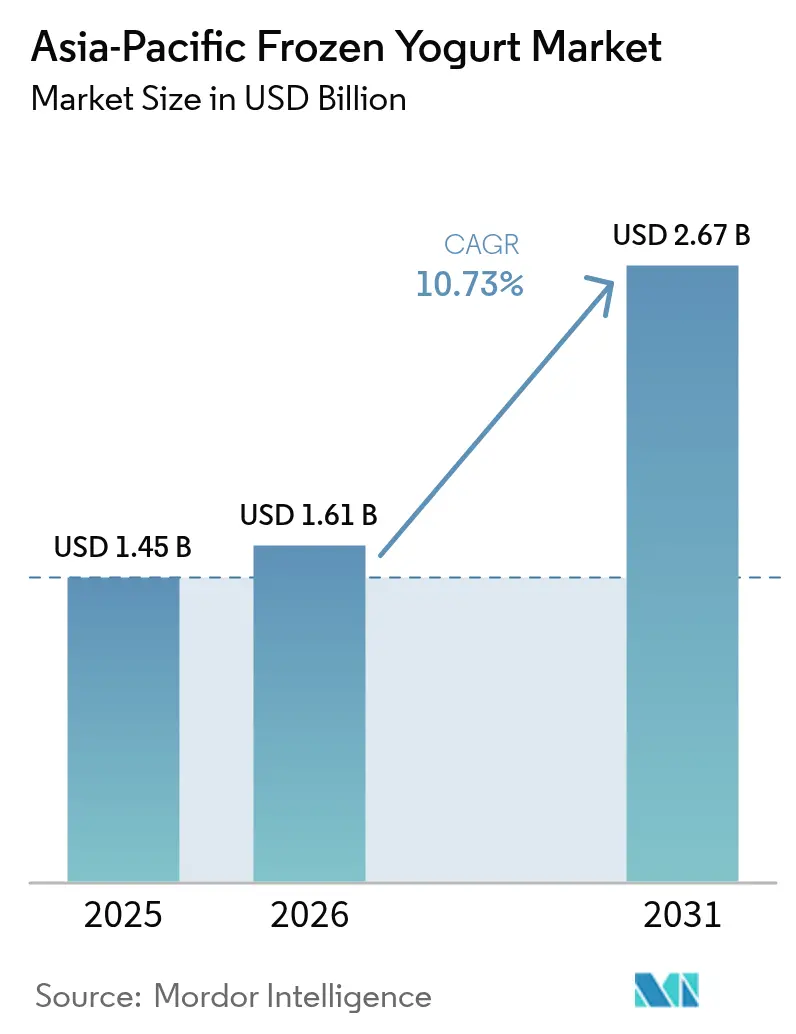

| Tamanho do mercado no ano base (2025) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frozen Yogurt da Ásia Pacífico pela Mordor Intelligence

Espera-se que o tamanho do mercado de frozen yogurt da Ásia Pacífico cresça de USD 1,45 bilhão em 2025 para USD 1,61 bilhão em 2026 e está previsto para atingir USD 2,67 bilhões até 2031 a um CAGR de 10,73% no período de 2026-2031. A demanda acelera à medida que os consumidores substituem o sorvete tradicional por alternativas ricas em probióticos, impulsionada por regulamentações favoráveis de rotulagem e pela expansão da cobertura da cadeia de frio. A China lidera o valor regional por meio de redes maduras de lojas de conveniência, enquanto a Índia registra crescimento de dois dígitos à medida que o varejo moderno se expande para as cidades de segundo nível. A localização de sabores, a inovação à base de plantas e os formatos para consumo em trânsito elevam os preços médios de venda; contudo, consumidores sensíveis a preços mantêm a categoria fragmentada. A refrigeração de alta intensidade energética e os custos voláteis de laticínios permanecem os principais obstáculos à rentabilidade.

Principais Conclusões do Relatório

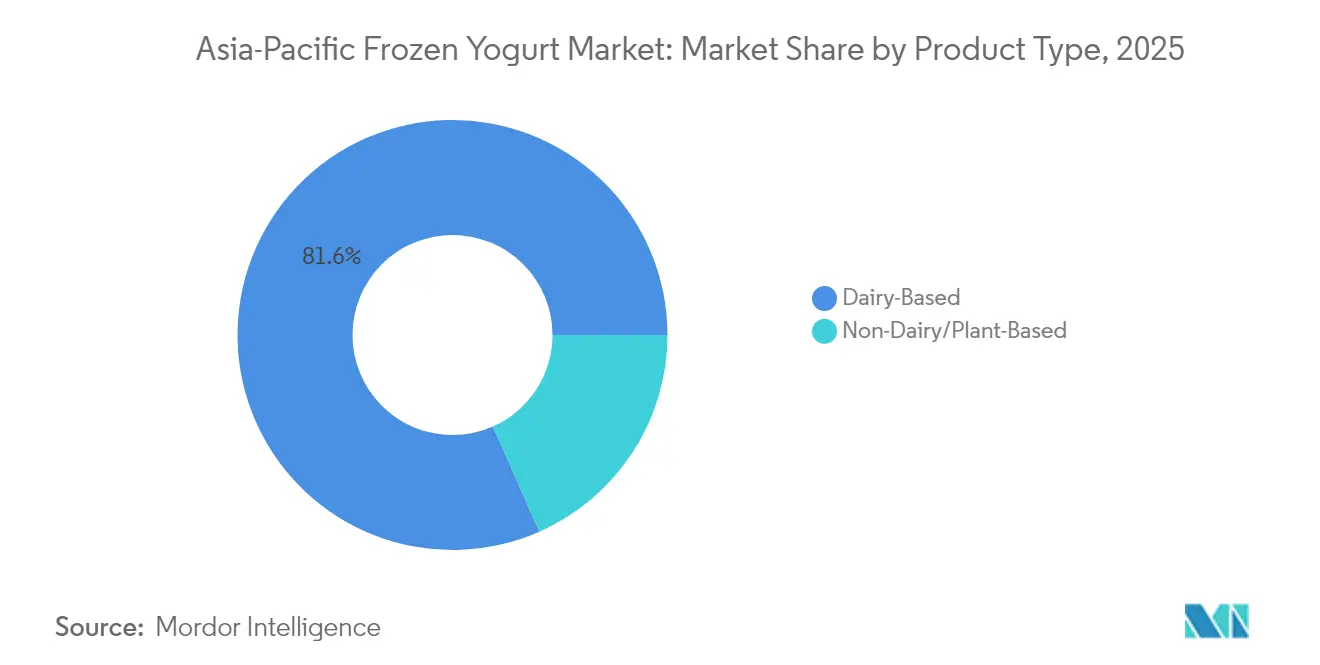

- Por tipo de produto, as ofertas à base de laticínios detinham 81,62% da participação do mercado de frozen yogurt da Ásia Pacífico em 2025, enquanto as linhas à base de plantas têm projeção de crescimento a um CAGR de 11,29% até 2031.

- Por sabor, as variantes aromatizadas capturaram uma participação de 88,10% do tamanho do mercado de frozen yogurt da Ásia Pacífico em 2025 e têm projeção de avançar a um CAGR de 11,66% até 2031.

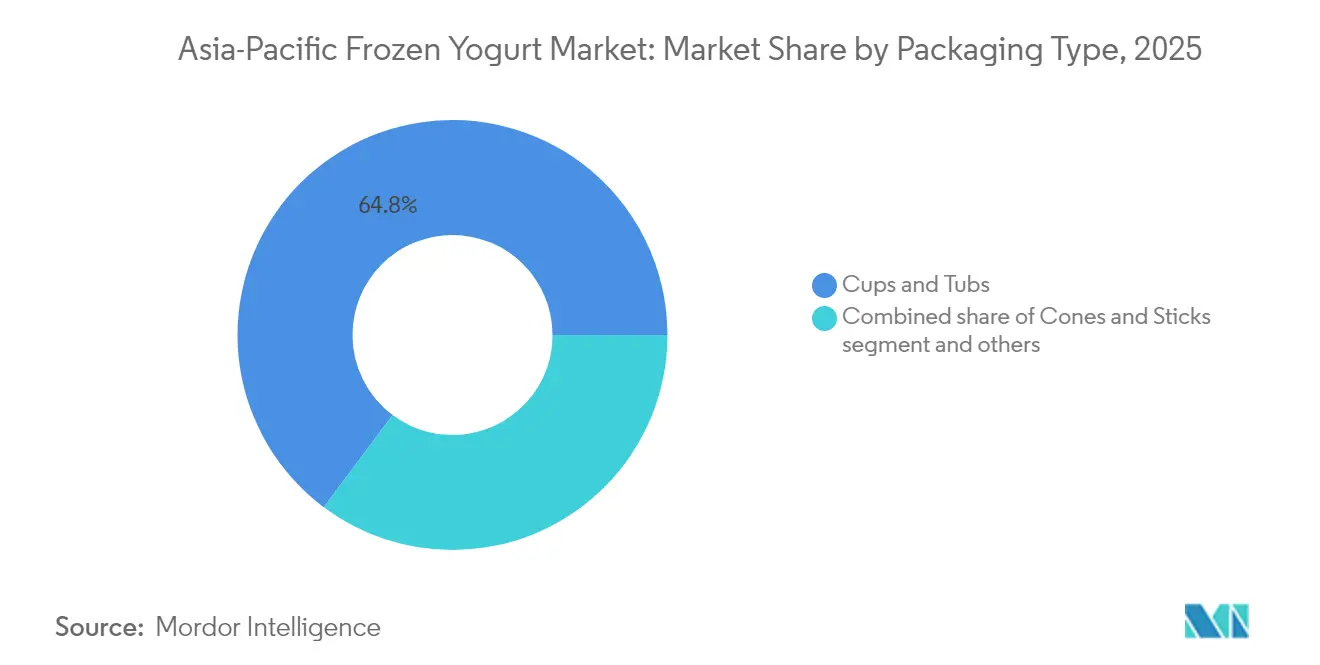

- Por tipo de embalagem, copos e potes responderam por 64,78% do tamanho do mercado de frozen yogurt da Ásia Pacífico em 2025; cones e palitos registraram o CAGR previsto mais rápido, de 12,63%, até 2031.

- Por distribuição, os pontos de venda on-trade têm projeção de expansão a um CAGR de 12,03% até 2031, superando os canais off-trade.

- Por geografia, a China comandou 39,30% do valor regional em 2025, enquanto a Índia está projetada para crescer a um CAGR de 12,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frozen Yogurt da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da demanda por alternativas de sobremesa mais saudáveis | +2.1% | China, Japão, Austrália | Médio prazo (2-4 anos) |

| Expansão das linhas de produtos à base de plantas | +1.8% | China urbana, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Premiumização e inovação de sabores | +1.5% | China, Japão, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Crescimento do varejo moderno e da cadeia de frio | +1.9% | Índia, Vietnã, Filipinas, Indonésia | Médio prazo (2-4 anos) |

| Fortificação funcional | +1.6% | Japão, Coreia do Sul, Austrália, China urbana | Médio prazo (2-4 anos) |

| Variantes de baixa caloria e com consciência do teor de açúcar | +1.4% | Coreia do Sul, Japão, Austrália, Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alternativas de Sobremesa Mais Saudáveis

Os varejistas estão agora alocando mais espaço em freezers para produtos mais leves à medida que as preocupações com a obesidade aumentam. O frozen yogurt tipicamente apresenta 0,5-6% de gordura, em comparação com 10-18% para sorvete premium, enquanto 3-6 g de proteína por 100 g é adequado para estilos de vida ativos. A prevalência de obesidade em adultos na Coreia do Sul atingiu 38,4% em 2024, levando as redes a criar corredores de "melhor para você" de acordo com a Biblioteca Nacional de Medicina (NIH)[1]Fonte: Institutos Nacionais de Saúde, "Probióticos em Frozen Yogurt: Viabilidade e Benefícios para a Saúde," nih.gov. A operadora australiana Yo-Chi aumentou sua receita para AUD 53,7 milhões em 2024 ao posicionar suas lojas como espaços sociais sem álcool. As contagens viáveis de probióticos são mantidas em temperaturas abaixo de −18 °C, reforçando as alegações de saúde intestinal. A atualização de 2024 da FSSAI na Índia estabeleceu padrões mínimos de cultura que fortalecem a confiança do consumidor.

Expansão das Linhas de Produtos À Base de Plantas/Sem Laticínios

Com a intolerância à lactose afetando 70–90% dos adultos no Leste e Sudeste Asiático, o frozen yogurt sem laticínios está rapidamente transitando de um nicho para um produto mainstream, atendendo à demanda de longo prazo por laticínios tradicionais. Os players estabelecidos estão respondendo: na primavera de 2024, a Megmilk Snow Brand lançou sua linha Plant Label, utilizando culturas de leite de soja, o que reflete uma mudança mais ampla em direção a produtos à base de plantas que comandam prêmios de preço de 20-30%. O crescimento é reforçado pelo forte impulso corporativo e alinhamento cultural[2]Fonte: Megmilk Snow Brand, "Lançamento da Plant Label," meg-snow.com. As vendas de produtos proteicos da Danone cresceram de EUR 400 milhões em 2021 para EUR 1 bilhão em 2023, com marcas como Alpro e Silk ganhando força nos mercados da Ásia Pacífico, onde dietas com base em plantas estão ressoando. A inovação de ingredientes em bases de amêndoa, coco e aveia está reduzindo a lacuna sensorial com os laticínios, sustentando um CAGR de 11,53% até 2030. Enquanto isso, a adoção mais ampla pelo varejo, como o GS25 armazenando 12 SKUs de sobremesas geladas à base de plantas até meados de 2024, sinaliza a normalização da categoria. A sustentabilidade acelera ainda mais a adoção, pois a menor pegada de CO₂ do leite de aveia apela fortemente aos consumidores urbanos asiáticos.

Premiumização e Inovação de Sabores em toda a Ásia Pacífico

A diferenciação de sabores emergiu como um alavancador-chave para justificar prêmios de preço de 15-25% sobre baunilha e chocolate básicos. Os fabricantes estão aproveitando os paladares regionais, como o frozen yogurt de matcha da Meiji no Japão, o híbrido de manga-kulfi da Amul na Índia e a variante de durian da Nestlé na Malásia, para criar SKUs localizados que são difíceis de replicar por concorrentes globais. A Coreia do Sul ilustra a premiumização rápida: a Lalasweet vendeu 4,4 milhões de unidades de seu sorvete de iogurte grego nos primeiros quatro meses de 2024, 76× em relação ao ano anterior, com preço de KRW 3.000 versus KRW 1.500 para sorvete padrão, refletindo uma tendência de consumo de "luxo acessível" mais ampla. Além dos sabores, a inovação de textura está reforçando a diferenciação. O frozen yogurt infundido com nitrogênio, que oferece uma textura mais densa e cremosa, está ganhando força em pontos de venda premium em Singapura e Hong Kong. Simultaneamente, sabores nostálgicos como ube nas Filipinas e gergelim preto na China estão ressurgindo, aproveitando a ressonância emocional para construir fidelidade à marca em uma categoria caracterizada por baixos custos de troca.

Crescimento do Varejo Moderno e da Infraestrutura da Cadeia de Frio

A expansão da cadeia de frio está desbloqueando a distribuição de frozen yogurt em mercados anteriormente limitados pelo calor e pela energia não confiável. A capacidade de armazenagem a frio do Vietnã atingiu 1,5 milhão de toneladas em 2023, crescendo a uma taxa de 12% ao ano, o que possibilitou a disponibilidade de frozen yogurt durante todo o ano nas principais cidades. Na Índia, o varejo organizado expandiu 8,2% em 2024, com os formatos modernos agora representando 18% das vendas de alimentos, beneficiando desproporcionalmente as categorias congeladas que exigem refrigeração contínua. Ganhos paralelos são evidentes nos setores de foodservice e logística[3]Fonte: Serviço Agrícola Estrangeiro do USDA, "Laticínios e Produtos da Índia Anual," fas.usda.gov. As Filipinas registraram sete inaugurações de lojas de frozen yogurt apenas em abril de 2025, impulsionadas por estratégias de experiência gastronômica lideradas por shoppings. No lado da logística, a tecnologia de estabilização de probióticos da Yili de 2024 permite que o frozen yogurt suporte breves interrupções na cadeia de frio, resultando em uma redução de 15–20% no desperdício em mercados com desafios de infraestrutura. O crescimento do comércio eletrônico reforça ainda mais o investimento, com a participação das vendas online da Nestlé Índia aumentando para 6,7% em 2024, impulsionando inovações como armários refrigerados em estações de metrô para retirada de produtos congelados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Sazonalidade e consumo dependente do clima | -0.9% | Sudeste Asiático tropical, Sul da China, Índia | Curto prazo (≤ 2 anos) |

| Intensa sensibilidade a preços nos mercados emergentes da Ásia Pacífico | -1.2% | Índia, Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Energia da cadeia de frio e preocupações com sustentabilidade | -0.7% | Global, aguda em mercados com déficit energético (Vietnã, Filipinas) | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de insumos lácteos de alta qualidade | -0.8% | Índia, Sudeste Asiático (excluindo Austrália, Nova Zelândia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sazonalidade e Consumo Dependente do Clima

As vendas de frozen yogurt nos mercados tropicais da Ásia Pacífico permanecem altamente sazonais, com as chuvas de monção e os meses mais frios reduzindo a demanda por impulso em 25–35% em comparação com os picos de verão. Na Índia, onde o frozen yogurt compete com o sorvete, quase 60% da receita anual é gerada entre março e junho, forçando os fabricantes a absorver custos elevados de estoque e capital de giro durante os períodos de menor movimento[4]Fonte: Associação Indiana de Fabricantes de Sorvete, "Tamanho do Mercado e Consumo," iicma.in. Da mesma forma, o aumento de inaugurações de lojas de frozen yogurt nas Filipinas em abril de 2025 está alinhado com o pico de demanda pelo calor, mas expõe os operadores à pressão de fluxo de caixa durante o período mais frio de novembro a fevereiro. A volatilidade climática agrava esse desafio. Verões inexplicavelmente frios no Japão levaram a uma queda de 8% nas exportações de sorvete no primeiro semestre de 2024, afetando desproporcionalmente os SKUs de frozen yogurt posicionados como refrescantes em vez de indulgências. Apesar do varejo amplamente climatizado, as percepções dos consumidores ainda associam fortemente as sobremesas geladas ao alívio do calor, limitando o consumo durante todo o ano. Embora os fabricantes estejam testando um posicionamento contra-sazonal, como o reposicionamento do frozen yogurt da Nestlé Tailândia como um limpador de paladar pós-refeição, as mudanças comportamentais estão progredindo lentamente.

Intensa Sensibilidade a Preços nos Mercados Emergentes da Ásia Pacífico

O consumo per capita de sobremesas geladas na Índia é de apenas 450 mL anuais, um décimo do Japão, em grande parte devido à acessibilidade, com 70% dos domicílios com renda abaixo de USD 10.000. O prêmio de preço de 15-25% do frozen yogurt limita a adoção nas cidades de segundo e terceiro nível, onde os consumidores priorizam calorias em detrimento dos probióticos. Na Indonésia, as lojas de froyo estão concentradas em Jacarta e Bali, deixando 250 milhões de consumidores desatendidos, enquanto o aumento de 8% nas tarifas industriais de eletricidade no Vietnã em 2024 comprime as margens dos operadores menores em meio a uma inflação alimentar de 4,5%. A concorrência de preços está se intensificando: o Sorvete Seoul Milk do GS25 foi lançado a KRW 1.500 em junho de 2025, subcotando o frozen yogurt premium em 40–50%, pressionando as lojas independentes e contribuindo para uma taxa de fechamento de 30% das startups de froyo filipinas em 18 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Laticínios Ancoram o Volume, À Base de Plantas Captura Valor

Em 2025, o frozen yogurt à base de laticínios detinha uma participação de mercado de 81,62%, sustentado por cadeias de abastecimento estabelecidas, custos mais baixos e familiaridade do consumidor. As alternativas sem laticínios têm projeção de crescimento a um CAGR de 11,29% até 2031, impulsionadas pela intolerância à lactose (que afeta 70-90% dos adultos do Leste Asiático) e por estratégias de premiumização que posicionam os SKUs à base de plantas como produtos de bem-estar, e não como substitutos. A linha Plant Label da Megmilk Snow Brand, lançada na primavera de 2024 com Lactobacillus gasseri SBT2055 em leite de soja, captura prêmios de preço de 20-30% ao mesmo tempo que mitiga o risco do portfólio.

As inovações de ingredientes, incluindo bases de amêndoa, coco e aveia, bem como a infusão de nitrogênio, estão reduzindo a lacuna sensorial com os laticínios, permitindo que o iogurte à base de plantas concorra fora dos nichos de alimentos saudáveis. As marcas Alpro e Silk da Danone responderam por uma parcela significativa de sua receita de EUR 1 bilhão em produtos proteicos em 2023, com a região da Ásia Pacífico representando 22% do volume, apesar de compreender apenas 15% da população global. A sustentabilidade também apoia a adoção: o leite de aveia emite 0,9 kg de CO₂ por litro, em comparação com 3,2 kg para laticínios, o que apela aos consumidores urbanos ambientalmente conscientes. A distribuição está se expandindo, com o GS25 na Coreia do Sul armazenando 12 SKUs de sobremesas geladas à base de plantas até meados de 2024, sinalizando aceitação mainstream.

Por Sabor: Gostos Regionais Impulsionam a Premiumização

O frozen yogurt aromatizado dominou o mercado com uma participação de 88,10% em 2025 e tem projeção de crescimento a um CAGR de 11,66% até 2031, superando as variantes naturais à medida que os fabricantes incorporam ingredientes regionais para justificar prêmios de preço de 15–25%. Os SKUs localizados, como o matcha da Meiji no Japão, o kulfi de manga da Amul na Índia e o durian da Nestlé na Malásia, criam ofertas únicas difíceis de replicar pelos concorrentes globais. A Coreia do Sul ilustra a premiumização rápida: a Lalasweet vendeu 4,4 milhões de unidades de sorvete de iogurte grego nos primeiros quatro meses de 2024, 76× em relação ao ano anterior, a KRW 3.000 versus KRW 1.500 para sorvete padrão, aproveitando as tendências de consumo de "pequeno luxo".

O frozen yogurt natural retém um nicho entre os consumidores focados em saúde, mas sua participação está diminuindo à medida que ingredientes funcionais entram nos SKUs aromatizados, por exemplo, o iogurte de morango com lactoferrina da Yili na China. Sabores nostálgicos como ube nas Filipinas e gergelim preto na China impulsionam ainda mais a fidelidade emocional, enquanto as inovações de textura, como o iogurte infundido com nitrogênio, aprimoram a cremosidade em lojas premium em Singapura e Hong Kong. Edições limitadas sazonais, como a colaboração da Nestlé Tailândia com YenYen × La Frutta, geram experimentação e engajamento nas redes sociais, frequentemente superando a publicidade paga em uma proporção de 4:1.

Por Tipo de Embalagem: A Portabilidade Reformula o Mix de Formatos

Copos e potes dominaram o mercado, respondendo por uma participação de 64,78% em 2025, refletindo seu apelo nos canais off-trade devido à sua vedação e conveniência para múltiplas porções. Cones e palitos estão crescendo a um CAGR de 12,63% até 2031, impulsionados pelo consumo em trânsito em corredores de metrô, mercados noturnos e lojas de conveniência; o palito de Sorvete Seoul Milk do GS25, lançado a KRW 1.500 em junho de 2025, subcota os copos de frozen yogurt premium em 40-50%, destacando os formatos portáteis como geradores de tráfego.

A sustentabilidade está remodelando as embalagens: a Unilever tem como meta 100% de materiais recicláveis ou compostáveis até 2027, substituindo copos de poliestireno por papelão capaz de suportar -18 °C, enquanto a Yo-Chi da Austrália transitou 60% das embalagens para PLA à base de plantas em 2024, apesar de um aumento de custo de 12%, para atrair a Geração Z. Formatos emergentes, sachês e tubos de aperto, estão ganhando força no úmido Sudeste Asiático, e os tamanhos das porções refletem a renda local: as embalagens individuais têm em média 65 g na Índia versus 120 g na Austrália para atender a preços abaixo de USD 1 nas cidades de segundo nível.

Por Canal de Distribuição: O Canal On-Trade Cresce com os Espaços Sociais

Os canais off-trade responderam por 46,12% das vendas de frozen yogurt em 2025, liderados por supermercados e hipermercados que aproveitaram a escala da cadeia de frio para oferecer preços 20-30% mais baixos do que os das lojas especializadas. Os pontos de venda on-trade, cafés, praças de alimentação e lojas de self-service, têm projeção de crescimento a um CAGR de 12,03% até 2031, impulsionados pelos consumidores da Geração Z que tratam os espaços de frozen yogurt como centros sociais sem álcool. A Yo-Chi na Austrália gerou AUD 53,7 milhões em 2024 ao reposicionar suas lojas como "terceiros lugares", enquanto a Yoajung da Coreia do Sul cobra KRW 4.500–8.000 por porção em locais experienciais onde o ambiente justifica o preço premium.

O comércio eletrônico está se expandindo rapidamente dentro do canal off-trade: as vendas online da Nestlé Índia aumentaram para 6,7% em 2024, de 4,1% em 2022, apoiadas por armários refrigerados para pedidos de retirada. As lojas de conveniência estão emergindo como canais híbridos, com o GS25 operando 355 lojas no Vietnã e 270 na Mongólia, com o objetivo de atingir 1.500 locais internacionais até 2027 e usando sobremesas geladas como impulsionadores de impulso. Máquinas de venda automática e food trucks permanecem marginais, mas estão crescendo no Japão, onde 58.000 lojas de conveniência, ou konbini, oferecem acesso 24/7 em áreas sem lojas especializadas dedicadas.

Análise Geográfica

A China liderou o mercado de frozen yogurt da Ásia Pacífico com uma participação de 39,30% em 2025, sustentada por sua escala, infraestrutura de cadeia de frio e forte demanda por alimentos funcionais. A base de receita de CNY 115,8 bilhões do Yili Group, a tecnologia de estabilização de probióticos (2024) e a expansão de marcas no exterior reforçam a resiliência da categoria, enquanto novas plantas da Meiji sinalizam o contínuo investimento multinacional. Os ventos regulatórios favoráveis, incluindo o lançamento da rotulagem Nutri-Grade da China, previsto para 2026, estão incentivando a reformulação com menos açúcar e o posicionamento funcional premium.

A Índia é o principal mercado de crescimento mais rápido, com uma previsão de CAGR de 12,31% até 2031, impulsionada pela expansão do varejo organizado e pelo aumento da renda nas cidades de segundo nível. O consumo per capita de sobremesas geladas permanece baixo, em 450 mL anuais, indicando amplo espaço de crescimento no longo prazo; no entanto, a penetração é limitada pela sensibilidade a preços e pelo prêmio de 15–25% do frozen yogurt sobre o sorvete. A liberalização regulatória dos ingredientes permitidos e os fortes players cooperativos, como Amul e Mother Dairy, apoiam a inovação, embora as restrições de qualidade do leite limitem a textura premium consistente.

Japão, Austrália e Coreia do Sul são mercados maduros caracterizados por crescimento incremental e liderado pela premiumização. O Japão atua como um centro regional de inovação em sabores e texturas; a Yo-Chi da Austrália exemplifica a expansão experiencial de alta margem; e a rápida mudança da Coreia do Sul em direção a produtos com alto teor proteico e baixo teor de açúcar espelha as tendências mais amplas de bebidas de zero caloria que agora se estendem ao frozen yogurt. O Sudeste Asiático representa a próxima fronteira de crescimento à medida que a capacidade da cadeia de frio melhora. As Filipinas e o Vietnã estão vendo uma rápida expansão de lojas e varejistas, a Malásia está apoiando lançamentos artesanais premium, e a Indonésia permanece concentrada em Jacarta e Bali devido a lacunas de acessibilidade e logística. A expansão regional de lojas de conveniência pelo GS25 e CU sublinha a transição do frozen yogurt em direção a formatos de acesso em massa impulsionados por impulso.

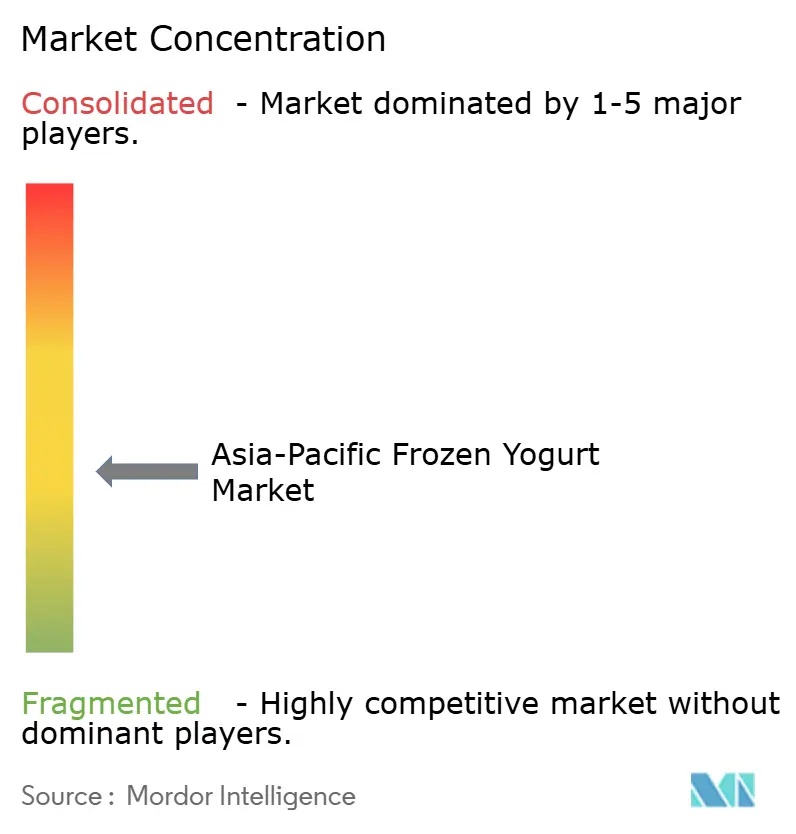

Cenário Competitivo

O mercado de frozen yogurt da Ásia Pacífico é moderadamente fragmentado, com multinacionais globais como Unilever, Nestlé, Danone e General Mills operando ao lado de líderes regionais incluindo Yili, Meiji e Amul, bem como uma grande base de lojas independentes de self-service que competem por meio de custos de mão de obra mais baixos. Embora os players de grande escala se beneficiem de eficiências de aquisição e distribuição, conforme evidenciado pela participação de 19% da Yili no mercado mais amplo de sorvete da China e pela marca Walls da Unilever com 15%, nenhuma empresa domina especificamente o mercado de frozen yogurt. A categoria permanece sub-indexada em comparação com o sorvete premium e as sobremesas geladas tradicionais, como kulfi, particularmente no Sul da Ásia, o que limita a concentração e sustenta a diversidade competitiva.

A atividade estratégica está concentrada em torno da diferenciação por probióticos, expansão à base de plantas e varejo experiencial. A tecnologia de estabilização de probióticos à temperatura ambiente da Yili, comercializada em 2024, permite que o frozen yogurt suporte breves interrupções na cadeia de frio sem perda de viabilidade do Lactobacillus, reduzindo o desperdício em 15–20% em mercados com desafios de infraestrutura e criando uma vantagem defensável de P&D. Em paralelo, as vendas de produtos proteicos da Danone dobraram de EUR 400 milhões em 2021 para EUR 1 bilhão em 2023, com as marcas à base de plantas Alpro e Silk contribuindo desproporcionalmente na Ásia Pacífico, onde a intolerância à lactose afeta 70–90% dos adultos, apoiando um posicionamento premium de bem-estar.

Oportunidades de espaço em branco persistem nas cidades de segundo e terceiro nível na Índia, Indonésia e Filipinas, onde a penetração do varejo organizado permanece abaixo de 20% e a disponibilidade de frozen yogurt é irregular. Players menores como a Yo-Chi estão desafiando os titulares ao posicionar o frozen yogurt como uma experiência social em vez de uma sobremesa, com seu principal estabelecimento de 165 lugares em Barangaroo, em Sydney, gerando AUD 2,1 milhões em seu primeiro trimestre e proporcionando gastos por cliente 30–40% mais altos do que as lojas tradicionais. No entanto, a adoção de tecnologia permanece desigual: a previsão de demanda baseada em IA e as promoções digitais são comuns entre as multinacionais, mas raras entre as independentes, uma lacuna que provavelmente se ampliará à medida que o comércio eletrônico se expandir. A cisão da divisão de sorvete de EUR 7,9 bilhões da Unilever em março de 2024 sinaliza ainda mais oportunidades potenciais de consolidação neste cenário fragmentado.

Líderes do Setor de Frozen Yogurt da Ásia Pacífico

Unilever plc

Nestlé S.A.

General Mills Inc.

Danone S.A.

Yili Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Yo-Chi abriu sua primeira loja internacional no Orchard Central de Singapura por meio de uma joint venture 50:50, marcando a expansão da rede australiana de frozen yogurt para além dos mercados domésticos. O estabelecimento de 1.200 pés quadrados apresenta um modelo de self-service com 12 sabores e 40 coberturas, direcionado aos consumidores da Geração Z que tratam os espaços de froyo como centros sociais.

- Abril de 2025: A Lactalis e a Nestlé anunciaram uma colaboração em frozen yogurt no Canadá, aproveitando a expertise em laticínios da Lactalis e a rede de distribuição da Nestlé. Inicialmente focada na América do Norte, a transferência de tecnologia da parceria poderia influenciar o desenvolvimento de produtos na Ásia Pacífico, particularmente na estabilização de probióticos.

- Março de 2025: A Meiji inaugurou uma nova planta de sorvete em Xangai, expandindo a capacidade de produção em 25% para atender à crescente demanda por sobremesas geladas premium no leste da China. A instalação incorpora tecnologia de infusão de nitrogênio para obter texturas mais cremosas e conta com controle de qualidade automatizado para manter a viabilidade dos probióticos.

- Dezembro de 2024: A Yo-Chi abriu uma loja principal de 165 lugares no precinto de Barangaroo, em Sydney, sua maior localização globalmente. O espaço apresenta assentos comunitários, decoração fotogênica para redes sociais e um bar de coberturas com 50 opções, posicionando o frozen yogurt como um destino experiencial em vez de uma categoria de serviço rápido.

Escopo do Relatório do Mercado de Frozen Yogurt da Ásia Pacífico

O mercado de frozen yogurt da Ásia Pacífico é segmentado por tipo em frozen yogurt à base de laticínios e sem base de laticínios e por canal de distribuição em lojas de conveniência, lojas especializadas, supermercados/hipermercados, varejistas online e outros canais de distribuição. O relatório também fornece uma análise do mercado por país.

| À Base de Laticínios |

| Sem Laticínios/À Base de Plantas |

| Natural |

| Aromatizado |

| Copos e Potes |

| Cones e Palitos |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | À Base de Laticínios | |

| Sem Laticínios/À Base de Plantas | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Tipo de Embalagem | Copos e Potes | |

| Cones e Palitos | ||

| Outros | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de frozen yogurt da Ásia Pacífico em 2031?

O mercado tem projeção de atingir USD 2,67 bilhões até 2031.

Qual país atualmente lidera as vendas regionais?

A China detinha 39,30% do valor em 2025.

Qual tipo de produto está crescendo mais rapidamente?

O frozen yogurt à base de plantas tem previsão de expansão a um CAGR de 11,29% até 2031.

Por que os pontos de venda on-trade estão ganhando participação?

Os consumidores da Geração Z tratam as lojas de frozen yogurt como espaços sociais, elevando o crescimento do canal on-trade para um CAGR de 12,03%.

Qual tecnologia reduz o desperdício na cadeia de frio?

A tecnologia de estabilização de probióticos à temperatura ambiente da Yili permite que os produtos sobrevivam a breves quedas de energia sem perder viabilidade.

Página atualizada pela última vez em: