Tamanho e Participação do Mercado de Guar da Ásia-Pacífico

Análise do Mercado de Guar da Ásia-Pacífico por Mordor Intelligence

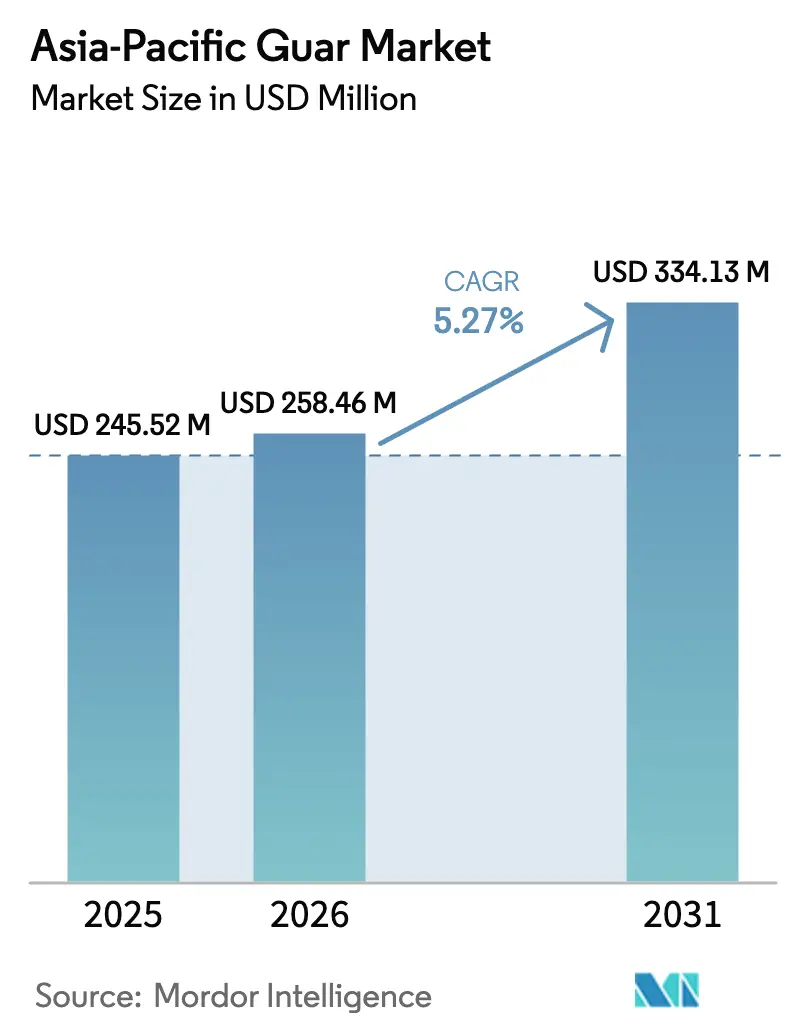

O tamanho do mercado de guar da Ásia-Pacífico está projetado para crescer de USD 245,52 milhões em 2025 para USD 258,46 milhões em 2026 e deve atingir USD 334,13 milhões até 2031 a um CAGR de 5,27% no período de 2026-2031. A expansão reflete a mudança nas prioridades de uso final, particularmente a transição do fraturamento hidráulico para aplicações premium em alimentos, bebidas e embalagens biodegradáveis. A Índia fornece cerca de 80% do guar global e ancora a disponibilidade regional, mas sua concentração em Rajasthan introduz um risco agudo de aquisição relacionado às condições climáticas. A crescente atividade de xisto na China adiciona demanda por volume, mas substitui cada vez mais a poliacrilamida em poços de alta temperatura, moderando o crescimento do guar no segmento de petróleo e gás. Consumidores urbanos na China, Índia e Japão preferem alimentos e bebidas com rótulo limpo, levando os formuladores a selecionar guar em detrimento do xantana ou celulose mais caros, enquanto as regulamentações japonesas sobre plásticos de uso único abriram um caminho para filmes biodegradáveis à base de guar.

Principais Conclusões do Relatório

- Por geografia, a Índia liderou com 71,20% da participação no mercado de guar da Ásia-Pacífico em 2025, enquanto a Austrália está projetada para avançar a um CAGR de 7,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Guar da Ásia-Pacífico*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente orientada à exportação de alimentos processados | +0.8% | Índia, China e Japão | Médio prazo (2-4 anos) |

| Uso crescente de goma guar como espessante de rótulo limpo em laticínios premium e bebidas à base de plantas | +0.9% | China, Índia, Austrália e Japão | Curto prazo (≤ 2 anos) |

| Aumento nos projetos de estimulação de xisto nas bacias de Sichuan e Tarim da China | +0.6% | China com repercussão nas exportações da Índia | Médio prazo (2-4 anos) |

| Surgimento de filmes biodegradáveis à base de guar substituindo plásticos de uso único no Japão | +0.4% | Japão, adoção inicial na China urbana | Longo prazo (≥ 4 anos) |

| Expansão rápida de cosméticos de comércio eletrônico que favorecem modificadores de reologia naturais | +0.5% | China, Índia e Japão | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para culturas resistentes à seca nos cinturões de agricultura de sequeiro da Austrália | +0.3% | Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente Orientada à Exportação de Alimentos Processados

As exportações de alimentos processados da Índia atingiram USD 7,8 bilhões em 2025, com programas governamentais visando USD 100 bilhões até 2030, o que sustenta a demanda por estabilizadores hidrocoloides em produtos de grau exportação [1]Fonte: Volza, "Dados de Exportação de Goma Guar da Índia," volza.com. A China exportou uma quantidade significativa de alimentos processados em 2023, período em que os processadores de frutos do mar utilizaram guar para melhorar a estabilidade ao congelamento e descongelamento. O Japão exportou JPY 1,45 trilhão (aproximadamente USD 9,7 bilhões) de produtos alimentícios em 2024, visando um posicionamento premium que se alinha com as tendências de ingredientes de rótulo limpo e preferências por espessantes naturais [2]Fonte: Ministério da Agricultura, Florestas e Pesca, "Estatísticas de Exportação de Alimentos 2024," maff.go.jp. A demanda regional por espessantes alimentares está crescendo, superando as médias globais, à medida que os processadores buscam alternativas de menor custo ao xantana. As remessas de goma guar da Índia cresceram desde 2021, enquanto aumentam mais rapidamente em valor, indicando premiumização e inovação em derivados.

Uso Crescente de Goma Guar como Espessante de Rótulo Limpo em Laticínios Premium e Bebidas à Base de Plantas

O segmento global de leite à base de plantas superou em 2024, com a Ásia-Pacífico registrando o ganho mais rápido à medida que os consumidores urbanos adotam alternativas lácteas. O sabor neutro e a hidratação rápida do guar melhoram a sensação na boca a uma inclusão de 0,1-0,3%, tornando-o preferível à celulose em bebidas premium de aveia e amêndoa. Um estudo revisado por pares de 2024 confirmou que o guar representa 90% do fornecimento global de galactomanana e oferece índices de inchamento superiores em comparação com espessantes sintéticos. A Syensqo lançou rastreabilidade habilitada por blockchain em 2025, adicionando transparência à cadeia de suprimentos que atrai marcas premium [3]Fonte: Syensqo, "A Iniciativa de Guar Sustentável," syensqo.com. Os formuladores combinam guar com goma de alfarroba para obter viscosidade sinérgica com menores cargas totais de hidrocoloide, economizando 10-15% nos custos de ingredientes.

Aumento nos Projetos de Estimulação de Xisto nas Bacias de Sichuan e Tarim da China

A China consumiu 422,2 bilhões de metros cúbicos de gás natural em 2024, um aumento de 7,8%, com a produção de xisto se expandindo em Sichuan e Tarim. Reservatórios profundos acima de 150 °C levam os operadores a substituir o guar por poliacrilamida para maior estabilidade térmica, comprimindo a participação do guar mesmo com o aumento do número de poços. Os exportadores indianos enviaram goma guar para a China em 2024, portanto qualquer substituição afetaria diretamente os volumes de comércio. Os códigos ambientais estão endurecendo os limites de resíduos para fluidos de fraturamento, favorecendo polímeros sintéticos que reduzem danos à formação. A demanda por guar vinculada ao xisto chinês está crescendo mais lentamente devido ao desenvolvimento limitado de xisto na região.

Surgimento de Filmes Biodegradáveis à Base de Guar Substituindo Plásticos de Uso Único no Japão

A Lei de Circulação de Recursos Plásticos do Japão de 2022 impulsiona a transição dos plásticos de uso único para alternativas biodegradáveis. O custo do guar de USD 2-5 por quilograma é inferior ao dos substitutos de celulose, posicionando-o para aplicações de nível intermediário. Os desafios técnicos envolvem alcançar resistência à tração e resistência à umidade sem modificações químicas que comprometam a biodegradabilidade. Fornecedores de ingredientes e conversores visam comercializar filmes destinados a mercados urbanos onde os consumidores estão dispostos a pagar prêmios por embalagens sustentáveis.

Análise de Impacto das Restrições do Mercado de Guar da Ásia-Pacífico*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concentração do fornecimento de matéria-prima em Rajasthan levando a risco de aquisição | -0.7% | Global com impacto agudo nos importadores da China, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Alta volatilidade de preços ano a ano vinculada à variabilidade das monções | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos de celulose e xantana mais baratos para espessamento | -0.6% | China, Japão e Austrália | Médio prazo (2-4 anos) |

| Limites rigorosos de resíduos em aditivos de hidrofaturamento nos códigos ambientais | -0.4% | China com repercussão regulatória na Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração do Fornecimento de Matéria-Prima em Rajasthan Levando a Risco de Aquisição

Rajasthan produz 70-72% do guar da Índia, respondendo por cerca de 56% da produção global, de modo que um choque climático localizado repercute em todo o fornecimento global. Uma monção fraca pode reduzir os rendimentos em até 30%, desencadeando movimentos de preços de dois dígitos em questão de semanas. A Índia exportou USD 568,96 milhões e 453.612 toneladas métricas de goma guar em 2024, e as perturbações, portanto, repercutem nos principais compradores nos Estados Unidos, Alemanha e China. As origens alternativas permanecem marginais, pois a Austrália é experimental e o Paquistão contribui com volumes modestos. A rastreabilidade por blockchain sob a iniciativa da Syensqo melhora a transparência, mas não protege contra o risco de fornecimento físico.

Alta Volatilidade de Preços Ano a Ano Vinculada à Variabilidade das Monções

O guar é predominantemente cultivado sob chuva, tornando os rendimentos altamente sensíveis ao momento e à distribuição das monções. Os preços tiveram média de INR 10.300-10.800 (USD 123-129) por 100 kg no início de 2025, mas historicamente apresentaram picos, como em 2012, quando as taxas superaram USD 12.000 por tonelada métrica. Em 2024, o índice de instabilidade classificou o guar como a commodity de exportação indiana mais volátil. Durante os picos de preços, os compradores reformulam com xantana, celulose ou goma de tara, erodindo a participação do guar onde existe paridade funcional. Os mercados futuros permanecem subdesenvolvidos, de modo que a maioria dos usuários permanece exposta à volatilidade do mercado à vista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

Mercado de Guar da Índia

A dominância da Índia assenta no clima árido do Rajastão e nos solos Kandosol, que favorecem o cultivo do guar, aliados a décadas de melhoramento de sementes e conhecimento agronômico. Centros de processamento próximos a Jodhpur convertem os grãos em frações e pó, viabilizando o envio rápido para compradores globais. O tamanho do mercado de guar da Ásia-Pacífico vinculado às entregas indianas crescerá à medida que os exportadores introduzirem grades sustentáveis certificadas para conquistar contratos premium. No entanto, a dependência das monções expõe a cadeia de abastecimento a oscilações de produtividade, que podem elevar os preços de forma acentuada, como observado em temporadas recentes com volatilidade de 10 a 15%.

Mercado de Guar da Austrália

A Austrália pretende construir uma base de abastecimento secundária. Ensaios no Território do Norte demonstram rendimentos promissores sob irrigação suplementar e poderiam permitir que processadores locais capturassem valor a partir da moagem e da produção de derivados. Incentivos governamentais para infraestrutura hídrica tornam viáveis açudes na propriedade rural e sistemas de baixa pressão, potencialmente integrando o guar em rotações de culturas que incluem sorgo e grão-de-bico. Caso plantas de processamento entrem em operação, a Austrália poderá fornecer volumes próximos ao mercado para clientes do Leste Asiático, reforçando a resiliência regional.

Mercado de Guar da China e do Japão

A China e o Japão desempenham papéis de destaque no lado da demanda. A estimulação de xisto da China utilizava quantidades significativas de guar, mas atualmente prefere a poliacrilamida em reservatórios de alta temperatura. Ainda assim, as indústrias chinesas de alimentos embalados e cosméticos de comércio eletrônico continuam a importar guar para viscosidade e textura. A Lei de Circulação de Recursos Plásticos (PRCA) do Japão acelera a pesquisa em filmes biodegradáveis de guar, e suas exportações de alimentos processados premium demandam estabilizadores com rótulo limpo. Em conjunto, esses polos de demanda contrabalançam o risco de abastecimento decorrente da concentração geográfica da Índia.

Panorama regulatório

A goma guar é regulamentada como aditivo alimentar segundo o Codex Alimentarius (INS 412), com condições de uso geralmente regidas pelas Boas Práticas de Fabricação (BPF), o que favorece a formulação e o comércio transfronteiriço para aplicações em alimentos e bebidas. Na Ásia-Pacífico, as normas nacionais adicionam camadas de conformidade adicionais, incluindo a Norma Nacional de Segurança Alimentar obrigatória da China, GB 28403-2012, que estabelece critérios de segurança e qualidade para a goma guar (incluindo limites para metais pesados e indicadores microbiológicos). Esses requisitos moldam as especificações dos importadores e os protocolos de teste dos fornecedores.

No que diz respeito ao comércio e às exportações, os exportadores de guar da Índia operam dentro de estruturas facilitadas pela APEDA e pelas notificações de política de exportação administradas pelo DGFT, enquanto o acesso a mercados premium normalmente depende da comprovação documental de qualidade e conformidade de segurança. Por exemplo, os embarques indianos para a União Europeia exigem adesão ao regime de controles oficiais reforçados da UE para determinados produtos, incluindo procedimentos específicos de certificação oficial referenciados no Regulamento de Execução (UE) 2019/1793 da Comissão e emendas posteriores. Isso tem levado mais exportadores a formalizar a documentação, a rastreabilidade e os testes por terceiros, a fim de reduzir rejeições nas fronteiras e auditorias de clientes.

Análise da cadeia de valor

A cadeia de valor regional começa com o cultivo de guar, majoritariamente de sequeiro, concentrado na Índia, notadamente no Rajastão. Pequenos agricultores fornecem vagens e semente para canais locais de agregação, incluindo Organizações de Produtores Agrícolas (FPOs, na sigla em inglês) que apoiam a compra na porteira da fazenda e a triagem básica de qualidade. O processamento está concentrado no Rajastão, incluindo a área de Jodhpur, onde os processadores convertem os grãos em splits e, em seguida, moem e refinam os pós de goma guar para usos finais diferenciados, abrangendo desde grades comerciais até grades de maior especificação para alimentos e uso industrial, antes de seguirem para a distribuição doméstica e a logística de exportação, apoiadas por canais estabelecidos de facilitação de exportação.

A garantia de qualidade, a rastreabilidade e a concentração logística moldam a competitividade. A capacidade de refino concentrada próxima a Jodhpur melhora a escala e a prontidão para exportação, mas também concentra a exposição a condições climáticas localizadas, interrupções de infraestrutura e choques de conformidade. Em agosto de 2025, o South Asia Biotechnology Centre (SABC) lançou uma Iniciativa de Guar Sustentável no Rajastão, com processadores baseados em Jodhpur e FPOs locais, incluindo a Agronaut FPO e a Jikaka FPO. A iniciativa reflete um movimento do lado da oferta em direção a uma agronomia melhorada e uma qualidade mais consistente, alinhada às necessidades dos compradores em alimentos premium, cosméticos e outras aplicações que exigem fornecimento rastreável.

Cenário Competitivo

O mercado de guar da Ásia-Pacífico apresenta concentração moderada. A Hindustan Gum lidera com uma participação importante, aproveitando programas integrados de cultivo e testes internos para garantir a consistência dos lotes. A Jai Bharat Gum, a Neelkanth Polymers e a Vikas WSP constituem o nível médio organizado, com foco em logística de exportação e inovação em derivados, como guar de hidratação rápida para perfuração energética e farinha de alto teor proteico para ração animal.

O segmento não organizado, composto por unidades de negócios de pequena escala, tradicionais e informais que operam fora da supervisão corporativa sistemática e da padronização industrial, responde por 90% dos processadores em número, mas carece de certificação de qualidade, limitando a participação em aplicações farmacêuticas e de alimentos premium. Os exportadores organizados investem em agricultura de precisão, incluindo sensoriamento remoto para monitorar a saúde das culturas e programar as colheitas, estabilizando assim a qualidade e reduzindo o desperdício. Os grandes players globais de ingredientes estão remodelando o cenário. A Tate and Lyle concluiu a aquisição da CP Kelco por USD 1,8 bilhão em 2024, adicionando pectina e gomas especiais ao seu portfólio e integrando sete plantas regionais e nove centros de aplicação na Ásia-Pacífico.

A entidade combinada pode realizar vendas cruzadas de misturas de hidrocoloides e oferecer suporte técnico de formulação, potencialmente aumentando a pressão competitiva sobre os processadores regionais de guar. A Iniciativa de Guar Sustentável da Syensqo, lançada com a L'Oréal, a Procter & Gamble e a Henkel em 2025, estabelece um precedente para rastreabilidade baseada em blockchain que poderia dividir o mercado em fluxos de fornecimento de commodities e certificados. Os processadores que adotarem fornecimento transparente poderão obter prêmios de preço de 5-10% em cosméticos e alimentos premium.

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante no mercado é o desenvolvimento de ferramentas institucionais que reduzam o impacto da volatilidade de preços impulsionada pelo monção sobre a compra e a contratação em usos alimentares, de ração e industriais. Em julho de 2026, a NCDEX anunciou o lançamento de contratos futuros de guar korma, com vigência a partir de 24 de julho de 2026, criando um mecanismo regulado de hedge para exportadores, processadores e fabricantes de ração animal. O contrato adiciona infraestrutura de descoberta de preços e gestão de risco para uma cultura que historicamente dependia de compras no mercado spot, apoiando contratações de maior duração.

A inovação em produtos e processos também cria espaço para demanda de valor agregado além dos ciclos tradicionalmente ligados ao setor petrolífero. O impulso de pesquisa em torno de práticas de cultivo aprimoradas, incluindo irrigação otimizada e manejo de nutrientes sob sistemas de gotejamento, complementa aplicações experimentais como hidrogéis à base de goma guar responsivos à umidade e sistemas de liberação controlada ligados a temas de agricultura climaticamente inteligente em regiões áridas. Paralelamente, a diversificação em ração e ingredientes continua sendo uma oportunidade, com o guar korma posicionado como uma farinha vegetal de alta proteína usada como componente proteico alternativo em determinadas rações, ampliando os caminhos de utilização junto a formulações de alimentos clean-label e cuidados pessoais que favorecem modificadores de reologia naturais e programas de fornecimento rastreável.

Desenvolvimento Recente da Indústria no Mercado de Guar da Ásia-Pacífico

- Julho de 2026: A National Commodity and Derivatives Exchange (NCDEX) anunciou o lançamento de contratos futuros de guar korma, com vigência a partir de 24 de julho de 2026, criando um instrumento de hedge regulado para processadores, exportadores e usuários de ração. O anúncio adiciona infraestrutura de descoberta de preços e gestão de risco a uma cadeia de valor que tem estado exposta à volatilidade impulsionada pelo monção e à compra no mercado spot. Também apoia contratações de prazo mais longo para derivados de valor agregado, como o korma usado em formulações de ração.

- Janeiro de 2026: A Rantec Corporation publicou sua atualização sobre o mercado de guar, destacando condições de oferta restritas e a sensibilidade contínua dos preços do guar à disponibilidade no cluster de fornecimento do Rajastão. A atualização ressaltou como estoques enxutos e a incerteza de compra podem se traduzir em aumentos súbitos de custos para usuários downstream que dependem de desempenho consistente de viscosidade. Esses sinais de mercado incentivam os compradores a diversificar relações de fornecimento e reforçar o planejamento de qualidade e estoque.

- Agosto de 2025: O South Asia Biotechnology Centre (SABC) lançou a Iniciativa de Guar Sustentável no Rajastão com parceiros de processamento baseados em Jodhpur e Organizações de Produtores Agrícolas locais (incluindo a Agronaut FPO e a Jikaka FPO). O programa focou em melhorar as práticas de cultivo e a consistência de qualidade em nível de fazenda, abordando um obstáculo para alimentos premium, cosméticos e outras aplicações que exigem especificações mais rígidas. Essa intervenção coordenada no elo upstream melhora o acesso dos processadores a matéria-prima de melhor qualidade e apoia a comercialização vinculada à rastreabilidade.

Mercado de Guar da Ásia-Pacífico Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este relatório, o mercado é definido como o valor da goma guar e dos ingredientes derivados de guar vendidos para consumo de uso final na Ásia-Pacífico, acompanhado em USD e apoiado por contexto de volume em toneladas métricas.

Exclusões de abrangência: excluem-se os insumos de cultivo de guar e os serviços em nível de fazenda, e não são contabilizados produtos finais nos quais o guar seja apenas um aditivo secundário que não pode ser razoavelmente valorado.

Visão geral da segmentação

- Por Geografia

- China

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista dos Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Austrália

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista dos Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Índia

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista dos Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Japão

- Análise de Produção (Área Colhida, Rendimento e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão de Tendências de Preços no Atacado

- Estrutura Regulatória

- Lista dos Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- China

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e, em seguida, para testar se os sinais de demanda e oferta estavam se movendo na mesma direção em toda a Ásia-Pacífico. Consultamos fontes públicas como estatísticas agrícolas nacionais e relatórios de safras, portais de estatísticas de aduanas e comércio, publicações de balanço de commodities no estilo FAO, e séries de taxas de câmbio de bancos centrais para garantir consistência temporal das moedas.

Para tornar a narrativa prática, também verificamos notas de política nacional e referências regulatórias sobre aditivos alimentares, além de artigos revisados por pares que discutem o desempenho funcional do guar e os limites de substituição em aplicações-chave. Registros corporativos, apresentações a investidores e imprensa confiável foram usados para entender adições de capacidade, foco de exportação e comentários sobre preços, e uma assinatura paga focada em dados financeiros corporativos e notícias foi usada apenas para preencher lacunas onde a divulgação pública era escassa. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram revisadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar sob pressão as hipóteses documentais mais relevantes para o guar, especialmente os volumes comercializados, as mudanças no mix de produtos e a forma como os preços reagem quando os rendimentos da safra mudam. Conversamos com processadores, distribuidores e grandes usuários finais em importantes corredores de consumo e comércio na Ásia-Pacífico, de modo que os padrões em nível de país pudessem ser comparados e depois reconciliados em uma única visão regional.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 21% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 21% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução top-down, na qual o consumo regional é construído a partir da produção, do comércio líquido e de indicadores de comportamento de estoque, sendo então traduzido em valor usando as movimentações observadas de preços no mercado atacadista e os mixes de produtos orientados por aplicação. Depois que esse conjunto de demanda é formado, corroboramos com verificações seletivas bottom-up, como divisões amostradas de vendas de processadores, verificações de canais de distribuidores e cálculos simples de volume multiplicado pelo preço médio de venda, para garantir que os totais permaneçam realistas.

Alguns insumos foram repetidamente relevantes no modelo, incluindo a produção da safra de guar e as variações de rendimento, os volumes de importação e exportação pelos principais corredores, as linhas de tendência de preços no atacado, a participação da demanda proveniente de usos alimentares e industriais, e o momento da conversão cambial para comparabilidade entre países. Para as previsões, foi utilizada análise de cenários em torno da variabilidade da safra e da normalização de preços, refinada em seguida por meio de visões de especialistas sobre os fluxos comerciais esperados e os ciclos de reabastecimento de curto prazo. Quando o detalhe bottom-up não estava disponível para países menores, foram aplicadas proporções de mercados comparáveis, verificadas novamente em relação aos sinais de comércio e preço antes de fixar o número final.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, de modo que a tendência de valor, a tendência de volume implícita e a trajetória de preços tivessem que fazer sentido em conjunto. Grandes discrepâncias acionaram uma segunda verificação que reavaliou a direção do comércio, as conversões de unidades e o momento das taxas de câmbio, com acompanhamento adicional feito quando um fator determinante não podia ser explicado.

Antes da aprovação final, o modelo e as premissas passam por múltiplas revisões de analistas para confirmar a lógica de cálculo e a consistência de abrangência. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há mudanças materiais, como resultados de safra atípicos, restrições comerciais súbitas ou choques abruptos de preços. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Guar da Ásia-Pacífico segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o guar na Ásia-Pacífico frequentemente não coincidem porque as fontes combinam definições diferentes de produto, escolhem anos-base diferentes e aplicam lógicas de preço diferentes quando os ciclos de safra oscilam. Outro motivo comum é que alguns estudos enfatizam uma trajetória de recuperação da demanda mais rápida ou mais lenta, o que altera a trajetória implícita de volume e preço.

Relatórios que consideram apenas a goma guar são um motivo frequente para um número mais alto, e esse item está fora do escopo da Mordor Intelligence quando apresentado como um mercado de ingrediente isolado, em vez de parte do valor mais amplo do guar acompanhado com verificações de comércio e preços no atacado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 245,52 milhões de USD (2025) | |

| Editora do Setor A | 288,04 milhões de USD (2025) | Frequentemente se concentra na receita da goma guar e em relatórios orientados por grade, o que pode incorporar valor downstream e um conjunto mais amplo de aplicações de goma do que uma definição de mercado de guar vinculada aos sinais de comércio regional e preços no atacado. |

| Editora de Pesquisa B | 205,88 milhões de USD (2024) | Usa um ano-base anterior e uma trajetória de crescimento mais lenta, podendo subestimar a recuperação quando os volumes comerciais e os preços no atacado se normalizam após a volatilidade impulsionada pela safra. |

Em conjunto, a dispersão decorre principalmente do que é contabilizado como o conjunto central de produtos e de como a seleção de preço e ano é tratada durante temporadas voláteis. Ao ancorar a estimativa na produção e na direção do comércio líquido, e então cruzar a construção de valor com os preços no atacado, nosso número permanece rastreável a insumos simples que podem ser repetidos e auditados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de guar da Ásia-Pacífico em 2026?

O tamanho do mercado de guar da Ásia-Pacífico é estimado em USD 258,46 milhões em 2026.

Qual é a taxa de crescimento prevista até 2031?

O mercado está projetado para registrar um CAGR de 5,27% de 2026 a 2031.

Qual país contribui com o maior fornecimento?

A Índia responde por 71,20% do valor regional em 2025, refletindo sua produção dominante em Rajasthan.

Por que a Austrália é considerada o segmento de país de crescimento mais rápido?

Os incentivos governamentais para culturas resistentes à seca e os ensaios agronômicos da Organização Científica e Industrial da Commonwealth (CSIRO) apoiam um CAGR de 7,60% até 2031.

O que impulsiona o uso crescente de guar em laticínios premium e bebidas à base de plantas?

Os consumidores preferem formulações de rótulo limpo, e o guar proporciona sensação na boca e estabilidade eficientes em baixas taxas de inclusão.

Como o acordo entre a Tate and Lyle e a CP Kelco afeta a concorrência no mercado?

A entidade combinada oferece portfólios de hidrocoloides mais amplos e suporte de aplicação, intensificando a concorrência para os processadores regionais.

Página atualizada pela última vez em: