Tamanho e Participação do Mercado de Sopas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sopas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de sopas da Ásia Pacífico em 2026 é estimado em USD 3,67 bilhões, crescendo a partir do valor de 2025 de USD 3,56 bilhões, com projeções para 2031 mostrando USD 4,3 bilhões, crescendo a uma CAGR de 3,22% ao longo de 2026-2031. Este ritmo moderado mascara uma transformação estrutural à medida que a urbanização, o envelhecimento demográfico e a modernização da cadeia de frio convergem para remodelar os padrões de consumo em toda a região. As sopas de prateleira estável representam 44,72% do mercado em 2024, no entanto, as sopas refrigeradas têm projeção de crescimento de 4,21% ao ano até 2030, refletindo a crescente disposição dos consumidores em pagar valores premium por formatos com ingredientes frescos quando a infraestrutura permite. A China detém 38,04% da demanda regional em 2024, mas a CAGR de 4,29% da Índia sinaliza uma orientação em direção a mercados onde famílias nucleares e domicílios com dupla renda estão normalizando as refeições prontas para consumo. Os formatos de prateleira estável dominam atualmente, no entanto, as linhas refrigeradas estão avançando à medida que os varejistas ampliam o espaço em prateleiras refrigeradas, enquanto as variantes vegetarianas superam as receitas à base de carne com o respaldo dos estilos de vida orientados para as plantas. Atualizações nas embalagens, desde sachês retort recicláveis até embalagens com bico reutilizável de baixo peso, estão fechando a lacuna de desempenho entre os produtos ambiente e os frescos, abrindo espaço para preços premium. A intensidade competitiva está aumentando à medida que as empresas multinacionais localizam sabores e os especialistas regionais apostam em tendências virais, promovendo uma adoção mais ampla de materiais sustentáveis e tecnologias de vida útil estendida.

Principais Destaques do Relatório

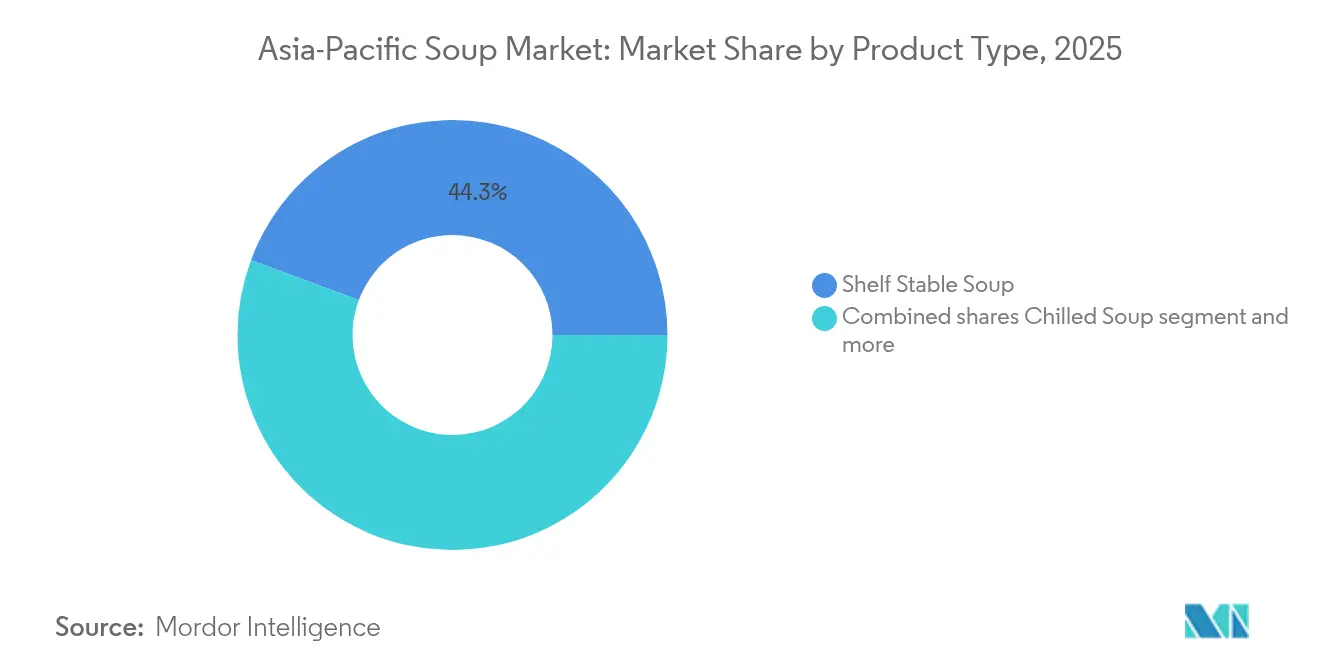

- Por tipo de produto, a sopa de prateleira estável deteve 44,32% da participação de mercado de sopas em 2025.

- A sopa refrigerada tem previsão de crescimento a uma CAGR de 4,03% até 2031, o mais rápido entre os tipos de produto.

- Por categoria, a sopa vegetariana respondeu por 52,80% do tamanho do mercado de sopas em 2025 e está projetada para expandir a uma CAGR de 3,65% até 2031.

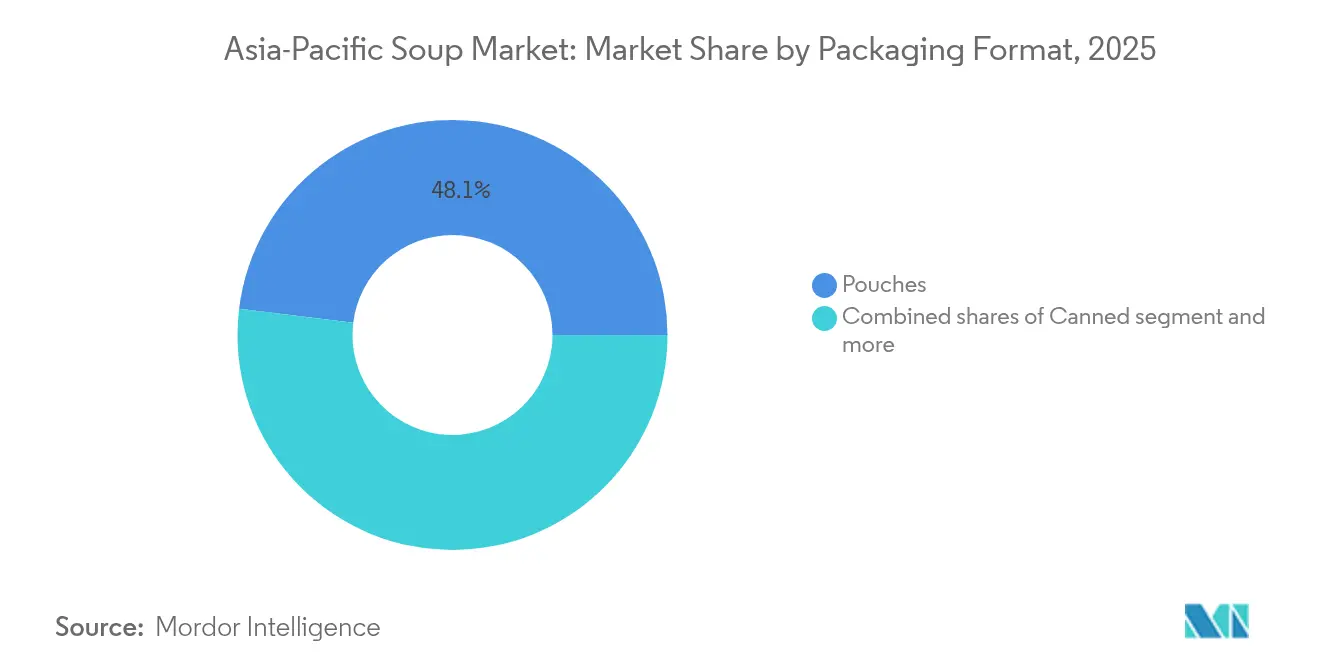

- Por embalagem, os sachês/pouches lideraram com 48,05% de participação de receita em 2025, enquanto os formatos enlatados registraram a maior CAGR projetada de 4,91% até 2031.

- Por distribuição, supermercados e hipermercados contribuíram com 52,00% do valor de 2025; o varejo online tem projeção de crescimento de 4,56% ao ano até 2031.

- Por geografia, a China contribuiu com 37,60% do valor de 2025; a Índia online tem projeção de crescimento de 4,12% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Sopas da Ásia-Pacífico*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A crescente urbanização e os estilos de vida agitados impulsionam a demanda por sopas prontas para consumo | +0.8% | China, Índia, Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| A crescente consciência sobre saúde impulsiona o consumo de sopas nutritivas | +0.6% | Global, com ganhos antecipados no Japão, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| A inovação em embalagens e formatos aumenta o apelo do mercado | +0.4% | Global, liderado pelo Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| A localização de sabores atrai preferências de paladar regionais | +0.3% | China, Índia, Tailândia, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Crescente interesse em sopas à base de plantas e vegetarianas | +0.5% | Índia, Indonésia, Tailândia e China urbana | Médio prazo (2-4 anos) |

| A expansão do varejo moderno e dos supermercados aumenta a disponibilidade | +0.7% | Vietnã, Índia, Indonésia, China, cidades de nível 3-4 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Urbanização e os Estilos de Vida Agitados Impulsionam a Demanda por Sopas Prontas para Consumo

A população urbana da Ásia Pacífico atingiu 2,5 bilhões em 2023 e tem projeção de chegar a 3,4 bilhões até 2050, comprimindo as janelas de preparo de refeições para domicílios com dupla renda e estimulando a adoção de formatos de conveniência [1]Fonte: Nações Unidas, "Divisão de População", un.org. Na China, o volume de alimentos embalados cresceu em 2024 mesmo com a queda média dos preços de venda de 3,6%, sinalizando que os consumidores estão aumentando a quantidade de unidades adquiridas em vez de migrar para categorias premium quando as restrições de tempo são um fator. O segmento de mercearia por entrega rápida da Índia cresceu em 2024, com as refeições prontas para consumo representando uma parcela desproporcional do valor da cesta, pois as janelas de entrega em 10 minutos favorecem produtos de prateleira estável ou ambiente. A escassez de mão de obra no Japão está acelerando a automação no setor de alimentação, exemplificada pela máquina de venda automática de ramen Delibot da Connected Robotics, que indiretamente legitima os formatos instantâneos para consumo em casa ao normalizar a montagem robótica de refeições. A presença do varejo moderno no Vietnã expandiu para 3.700 lojas WinCommerce até o final de 2024, com meta de 4.000 até o final de 2025, enquanto a rede Tops da Tailândia tem como objetivo 1.000 pontos de venda até 2027, ambos ancorando os corredores de refeições prontas para consumo como atratores de tráfego.

A Crescente Consciência sobre Saúde Impulsiona o Consumo de Sopas Nutritivas

De acordo com estudos, os consumidores da Ásia Pacífico atribuem máxima prioridade à saúde e ao bem-estar nas decisões de compra, com os alimentos funcionais projetados para crescer anualmente até 2030. O mercado de sopas instantâneas do Japão tem projeção de crescimento, impulsionado por consumidores idosos que buscam opções com alto teor de proteína e baixo teor de sódio, alinhadas às diretrizes dietéticas governamentais. A Nissin expandiu sua série de sopas em copo KANZEN MEAL em 2024, enriquecendo as formulações com colágeno e vitaminas para atingir o segmento demográfico acima de 65 anos, que representará 30% da população do Japão até 2030. A Acecook Vietnam lançou macarrão instantâneo DALAGO enriquecido com vegetais em agosto de 2025, incorporando pós de cenoura, espinafre e abóbora para combater as deficiências de micronutrientes nas províncias rurais. A Nongshim da Coreia do Sul introduziu uma variante do Shin Ramyun com teor reduzido de sódio em 2024, reduzindo o teor de sal em 20% enquanto mantém a profundidade umami por meio de extratos de soja fermentada, uma reformulação que espelha os esforços mais amplos da indústria para antecipar os limites regulatórios de sódio.

A Inovação em Embalagens e Formatos Aumenta o Apelo do Mercado

A tecnologia de embalagem retort está possibilitando a distribuição ambiente de caldos premium e sopas no estilo refrigerado sem dependência de cadeia de frio. O cartonado Tetra Recart da Tetra Pak, que suporta esterilização a 121°C, está ganhando espaço entre os cofabricantes do Sudeste Asiático que buscam diferenciar seus produtos de prateleira estável com uma aparência semelhante à dos frescos. A SIG introduziu embalagens com bico reutilizável e esterilização em linha em 2024, reduzindo o peso da embalagem em 30% em relação às latas, mantendo uma vida útil de 18 meses, um formato que reduz os custos de frete para exportadores que têm como alvo a Austrália e a Nova Zelândia. A embalagem retort reciclável da Amcor, comercializada em 2024, utiliza polietileno de material único que pode ser processado em fluxos de reciclagem de filmes existentes, atendendo à pressão regulatória no Japão e na Coreia do Sul, onde os mandatos de responsabilidade estendida do produtor entram em vigor em 2026. A embalagem flexível compostável da Pakka, certificada de acordo com a EN 13432, está sendo pilotada por marcas indianas de refeições prontas que buscam alinhar-se com a eliminação progressiva de plásticos de uso único do Ministério do Meio Ambiente, que proíbe copos de espuma de poliestireno e filmes multicamadas não compostáveis a partir de janeiro de 2026. Esses avanços estão comprimindo a lacuna de desempenho entre os formatos refrigerados e os de prateleira estável, permitindo que os fabricantes aumentem o valor premium das embalagens ambiente e capturem margens que historicamente eram exclusivas das linhas refrigeradas.

Crescente Interesse em Sopas à Base de Plantas e Vegetarianas

O segmento de sopas vegetarianas da Índia está expandindo a uma CAGR de 3,78% até 2030, impulsionado por uma confluência de normas dietéticas religiosas, renda disponível crescente e tendências de bem-estar ayurvédico que posicionam caldos de lentilha e vegetais como alimentos funcionais [2]Fonte: OECD-FAO, "OECD-FAO Agricultural Outlook 2024-2033", oecd.org. Perspectivas Agrícolas. A Nestlé Malásia lançou folhados à base de plantas HARVEST GOURMET em abril de 2024, com três recheios inspirados na culinária asiática - rendang, curry e tom yam -, sinalizando a intenção da empresa de expandir as plataformas de análogos de carne para categorias adjacentes de lanches e refeições. A Ajinomoto Filipinas introduziu gyoza congelado, karaage e opções de sopa instantânea em sua linha de refeições prontas em março de 2025, com variantes vegetarianas representando 40% do sortimento inicial de SKU para capturar domicílios flexitarianos. A linha DALAGO da Acecook Vietnam, com lançamento previsto para agosto de 2025, incorpora pós de vegetais diretamente na massa do macarrão, uma mudança de abordagem fabril que diferencia o produto dos concorrentes que dependem de sachês de tempero separados e agrada aos pais que buscam refeições de conveniência ricas em nutrientes para seus filhos. Os requisitos de certificação halal da Indonésia estão inadvertidamente acelerando a inovação à base de plantas, pois os fabricantes reformulam os caldos para eliminar enzimas e gelatina de origem animal, criando formulações que satisfazem tanto os consumidores religiosos quanto os veganos sem proliferação de SKU.

Análise do Impacto das Restrições do Mercado de Sopas da Ásia-Pacífico*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A preferência por refeições tradicionais preparadas em casa limita a demanda por sopas embaladas | -0.5% | Índia, China, Indonésia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| O estigma percebido em torno de alimentos processados desencoraja compradores preocupados com saúde | -0.3% | China, Japão, Singapura e Índia urbana | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços das matérias-primas comprime as margens de lucro dos fabricantes | -0.4% | Global, aguda nos mercados dependentes de óleo de palma | Curto prazo (≤ 2 anos) |

| Desafios de vida útil e conservação para sopas com ingredientes frescos | -0.2% | Sudeste Asiático, regiões tropicais com cadeia de frio limitada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Preferência por Refeições Tradicionais Preparadas em Casa Limita a Demanda por Sopas Embaladas

Os domicílios multigeracionais permanecem predominantes na Índia, Indonésia e Filipinas, onde as normas culturais atribuem o preparo das refeições aos membros mais velhos da família e os formatos embalados carregam conotações de negligência ou status social inferior. Um estudo de 2024 sobre padrões alimentares em Singapura, Indonésia e Malásia constatou que, embora a penetração de alimentos comprados se aproxime de 50% em Singapura, permanece abaixo de 30% em Jacarta e Kuala Lumpur, sendo as sopas e os ensopados a categoria com menor probabilidade de ser terceirizada, pois o preparo do caldo é visto como um marcador de habilidade culinária. O relatório de compradores da China de 2024 observou que os canais de mercearia offline cresceram enquanto o comércio eletrônico recuou, a primeira contração registrada, sugerindo que os consumidores estão revertendo para mercados de produtos frescos e compras de ingredientes in natura à medida que os hábitos de entrega da era pandêmica se dissipam. As plataformas de entrega rápida da Índia estão respondendo ao oferecer kits de receitas com vegetais frescos pré-porcionados e blends de especiarias, competindo efetivamente com as sopas embaladas ao reduzir o tempo de preparo sem sacrificar a percepção de culinária caseira. A Acecook do Vietnã está contornando essa restrição ao posicionar o macarrão instantâneo como um ingrediente de base em vez de uma refeição completa, publicando receitas que incorporam ervas frescas, proteínas e vegetais, borrando assim a fronteira entre conveniência e culinária do zero.

A Volatilidade dos Preços das Matérias-Primas Comprime as Margens de Lucro dos Fabricantes

Os preços do óleo de palma subiram 6% em relação ao ano anterior em 2024, impulsionados pelas restrições de exportação da Indonésia e pelas quedas de rendimento induzidas pelo El Niño, enquanto os preços do arroz caíram 28,5% devido às colheitas recordes da Índia, criando pressão sobre as margens dos fabricantes que não conseguem repassar os aumentos de custos de forma uniforme entre os SKUs [3]Fonte: FAO Food Outlook, "FAO REGIONAL WORKSHOP ON PESTICIDE RESIDUE RISK ASSESSMENT AND THE ELABORATION OF CODEX MAXIMUM RESIDUE LIMITS", openknowledge.fao.org. Os custos de fertilizantes permanecem elevados em relação aos níveis anteriores a 2022, comprimindo os retornos para produtores com integração vertical como a Indofood, que abastece trigo e óleo de palma de plantações cativas. O anúncio da Nongshim em setembro de 2024 de uma fábrica dedicada à exportação de USD 143 milhões em Busan, com capacidade anual de 500 milhões de pacotes, reflete uma aposta estratégica de que as economias de escala podem compensar a volatilidade dos insumos, no entanto, o prazo de conclusão em 2026 expõe a empresa a 18 meses de risco no mercado spot. Os players regionais menores, que carecem de infraestrutura de hedge, estão respondendo ao reformular produtos para utilizar amidos localmente abundantes - tapioca na Tailândia, sagu na Indonésia - em vez de trigo importado, uma mudança que altera os perfis de textura e requer a reeducação do consumidor, mas isola as margens das oscilações de commodities globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sopas da Ásia-Pacífico

Por Tipo de Produto:

Os Formatos Refrigerados Ganham Espaço Apesar das Lacunas de InfraestruturaA sopa de prateleira estável deteve 44,32% do mercado em 2025, beneficiando-se da distribuição ambiente que contorna as restrições da cadeia de frio, no entanto, a sopa refrigerada tem previsão de expandir a uma CAGR de 4,03% até 2031, à medida que a China urbana e o Japão investem em refrigeração de última milha. O Conselho de Estado da China determinou 150 centros logísticos avançados e 30 bases nacionais de cadeia de frio até 2025, uma política que está reduzindo as taxas de deterioração e possibilitando SKUs de sopa fresca premium em cidades de nível 1 e nível 2, de acordo com o Conselho de Estado da China. A Nissin expandiu a capacidade de sopas refrigeradas e congeladas no Japão durante 2024, tendo como alvo o segmento demográfico acima de 65 anos com sopas no estilo bento ricas em proteínas que requerem refrigeração, mas entregam sabor de qualidade de restaurante. A sopa seca, que abrange copos de macarrão instantâneo e sachês de pó, permanece um produto essencial nos segmentos rurais e de baixa renda, onde o acesso à eletricidade é intermitente e a vida útil supera os atributos sensoriais. A sopa congelada ocupa uma posição de nicho, distribuída principalmente através do varejo moderno na Coreia do Sul e em Singapura, onde a penetração de freezers supera 80% dos domicílios e os consumidores percebem os formatos congelados como mais frescos do que as alternativas de prateleira estável.

A tecnologia retort está borrando os limites entre as categorias, permitindo que os produtos de prateleira estável imitem texturas refrigeradas por meio de processamento a alta temperatura e curto tempo que preserva a crocância dos vegetais e a clareza do caldo. Os cartonados Tetra Recart, que suportam esterilização a 121°C, estão sendo adotados por cofabricantes japoneses que buscam exportar caldos premium de missô e ramen para a Austrália sem dependência de cadeia de frio. Os sachês com bico reutilizável da SIG, comercializados em 2024, reduzem o peso da embalagem em 30% em relação às latas, mantendo uma vida útil de 18 meses, um formato que agrada aos vendedores de comércio eletrônico que pagam frete por peso volumétrico. A embalagem retort reciclável da Amcor, utilizando polietileno de material único, atende aos mandatos de responsabilidade estendida do produtor no Japão e na Coreia do Sul, onde os filmes multicamadas não recicláveis incorrerão em taxas de descarte a partir de 2026.

Por Categoria:

As Variantes Vegetarianas Superam as Formulações à Base de CarneA sopa vegetariana capturou 52,80% das vendas de 2025 e tem projeção de crescer a uma CAGR de 3,65% até 2031, superando as opções não vegetarianas à medida que as dietas à base de plantas ganham espaço na Índia, Indonésia e China urbana. O movimento de bem-estar ayurvédico da Índia posiciona os caldos de lentilha e vegetais como alimentos funcionais que equilibram os doshas, criando uma oportunidade de premiumização para marcas que adquirem grãos orgânicos e rotulam formulações com nomes de ingredientes em sânscrito. Os requisitos de certificação halal da Indonésia estão inadvertidamente acelerando a inovação vegetariana, pois os fabricantes reformulam os caldos para eliminar enzimas e gelatina de origem animal, criando formulações que satisfazem tanto os consumidores religiosos quanto os veganos sem proliferação de SKU.

A sopa não vegetariana, que engloba caldos de frango, porco e frutos do mar, permanece dominante no Japão, Coreia do Sul e Vietnã, onde os caldos de ossos ricos em colágeno são percebidos como suplementos para a beleza e a saúde das articulações. A Ajinomoto Filipinas lançou gyoza congelado e opções de sopa instantânea em março de 2025, com variantes vegetarianas representando 40% do sortimento inicial de SKU para capturar domicílios flexitarianos que alternam entre proteínas de carne e vegetais. A linha DALAGO da Acecook Vietnam, com lançamento previsto para agosto de 2025, incorpora pós de vegetais diretamente na massa do macarrão, uma mudança de abordagem fabril que diferencia o produto dos concorrentes que dependem de sachês de tempero separados e agrada aos pais que buscam refeições de conveniência ricas em nutrientes. Os folhados à base de plantas HARVEST GOURMET da Nestlé Malásia, introduzidos em abril de 2024 com recheios de rendang, curry e tom yam, sinalizam a intenção da empresa de expandir as plataformas de análogos de carne para categorias de refeições adjacentes.

Por Formato de Embalagem:

As Sopas Enlatadas Aceleram com Avanços na Tecnologia RetortOs sachês/pouches comandaram 48,05% da participação de embalagem de 2025, favorecidos por seu baixo peso, possibilidade de reselo e compatibilidade com aquecimento em micro-ondas, no entanto, os formatos enlatados estão crescendo a uma CAGR de 4,91% até 2031, o ritmo mais rápido entre todos os tipos de embalagem. Essa aceleração reflete melhorias na tecnologia retort que estendem a vida útil para 24 meses sem refrigeração, preservando a textura dos vegetais e a clareza do caldo - atributos que justificam preços premium em mercados onde os consumidores associam embalagens metálicas à qualidade. Os cartonados e embalagens Tetra Pak, ocupando uma posição intermediária, atraem compradores urbanos ambientalmente conscientes no Japão e na Coreia do Sul, onde os mandatos de responsabilidade estendida do produtor imporão taxas de descarte sobre os filmes multicamadas não recicláveis a partir de 2026. Copos, tigelas e sachês de pó ocupam o segmento de valor, distribuídos em lojas de conveniência e quiosques na Indonésia rural, nas Filipinas e no Vietnã, onde os formatos de dose única se alinham com os padrões de renda diária e o limitado armazenamento doméstico.

A embalagem retort reciclável da Amcor, comercializada em 2024, utiliza polietileno de material único que pode ser processado nos fluxos de reciclagem de filmes existentes, reduzindo os custos de fim de vida útil para os varejistas sujeitos a obrigações de recolhimento. A embalagem flexível compostável da Pakka, certificada de acordo com a EN 13432, está sendo pilotada por marcas indianas de refeições prontas que buscam alinhar-se com a eliminação progressiva de plásticos de uso único do Ministério do Meio Ambiente, que proíbe os copos de espuma de poliestireno a partir de janeiro de 2026. Os sachês com bico reutilizável da SIG, introduzidos em 2024, reduzem o peso da embalagem em 30% em relação às latas, mantendo uma vida útil de 18 meses, um formato que reduz os custos de frete para exportadores que têm como alvo a Austrália e a Nova Zelândia.

Por Canal de Distribuição:

O Varejo Online Ganha Espaço com a Expansão do Comércio RápidoOs supermercados e hipermercados responderam por 52,00% da distribuição de 2025, ancorados por sua capacidade de oferecer sortimentos completos de SKU, promoções na loja e alternativas de marca própria que capturam compradores sensíveis ao preço. O varejo online está expandindo a uma CAGR de 4,56% até 2031, impulsionado pelas plataformas de entrega rápida da Índia - Blinkit, Zepto e Swiggy Instamart -, que atingiram USD 5 bilhões em 2024 e têm previsão de alcançar USD 60 bilhões até 2030, com as refeições prontas para consumo representando uma parcela desproporcional do valor da cesta, pois as janelas de entrega de 10 minutos favorecem os produtos de prateleira estável. Os armazéns clube da China cresceram 17% em 2024, concentrados em cidades de nível 3 e nível 4, onde as compras em grande quantidade se alinham com as estruturas de domicílios multigeracionais, e os multipacks de sopa servem como atratores de tráfego para esses formatos. As lojas de conveniência e mercearias, ocupando uma posição intermediária estável, permanecem críticas no Japão e na Coreia do Sul, onde as operações 24 horas e a proximidade com os hubs de transporte as tornam o canal padrão para as sopas instantâneas de dose única consumidas no café da manhã ou como lanche noturno.

A WinCommerce do Vietnã expandiu para 3.700 lojas até o final de 2024, com meta de 4.000 até o final de 2025, ancorando os corredores de refeições prontas para consumo como atratores de tráfego e negociando SKUs exclusivos com fabricantes locais para se diferenciar das redes concorrentes. A rede Tops da Tailândia tem como objetivo 1.000 pontos de venda até 2027, investindo em infraestrutura de cadeia de frio para suportar sortimentos de sopas refrigeradas que geram margens 30% mais altas do que as linhas ambiente. Outros canais de distribuição, que abrangem distribuidores para o setor de alimentação, máquinas de venda automática e assinaturas diretas ao consumidor, estão ganhando espaço no Japão, onde a escassez de mão de obra está acelerando a automação no setor de alimentação e legitimando os formatos instantâneos para consumo em casa.

Análise Geográfica

Mercado de Sopas da China

A China detinha 37,60% da demanda regional em 2025, mas seu mercado de alimentos embalados está passando por uma mudança estrutural, pois os canais offline superaram o comércio eletrônico pela primeira vez em registro, sinalizando que os consumidores estão revertendo para mercados de produtos frescos e compras de ingredientes in natura à medida que os hábitos de entrega da era pandêmica se dissipam. Os armazéns clube cresceram nas cidades de terceiro e quarto nível, onde as compras em grande volume se alinham com os domicílios multigeracionais, e os multipacks de sopas funcionam como geradores de tráfego para esses formatos. O mandato do Conselho de Estado para 150 centros logísticos avançados e 30 bases nacionais de cadeia de frio até 2025 está reduzindo as taxas de desperdício e viabilizando SKUs de sopas refrigeradas premium nas cidades de primeiro e segundo nível; no entanto, a capacidade de armazenamento a frio permanece fragmentada, com os principais players detendo menos de 15% de participação de mercado.

Mercado de Sopas da Índia

A Índia deve se expandir a um CAGR de 4,12% até 2031, a taxa mais rápida entre as principais geografias, impulsionada pela formação de famílias nucleares, pelo aumento da participação feminina no mercado de trabalho e por plataformas de comércio rápido que comprimem as janelas de entrega para 10 minutos. O programa governamental Pradhan Mantri Kisan Sampada Yojana alocou 585 milhões de USD entre 2021 e 2026 para construir infraestrutura integrada de cadeia de frio, uma política que beneficiará desproporcionalmente as categorias prontas para consumo à medida que o desperdício diminui. A sopa vegetariana deve crescer a um CAGR de 3,65%, superando as variantes não vegetarianas, à medida que as tendências de bem-estar ayurvédico posicionam caldos de lentilha e vegetais como alimentos funcionais que equilibram os doshas.

Mercado de Sopas do Japão

O mercado de sopas instantâneas do Japão estava em aproximadamente 103 bilhões de JPY em 2024 e deve atingir 132 bilhões de JPY até 2033, impulsionado por uma população envelhecida que compreenderá 30% dos residentes até 2030 e que prioriza opções ricas em proteínas e com baixo teor de sódio, alinhadas às diretrizes dietéticas governamentais. A ITOCHU adquiriu os direitos de importação e comercialização das sopas Campbell em setembro de 2025, sinalizando confiança nas oportunidades de premiumização à medida que os consumidores migram das marcas instantâneas domésticas para caldos de estilo ocidental. A Nissin expandiu sua linha de sopas em copo KANZEN MEAL em 2024, enriquecendo as formulações com colágeno e vitaminas, e aumentou a capacidade refrigerada e congelada para atender ao segmento demográfico acima de 65 anos. A escassez de mão de obra está acelerando a automação no setor de alimentação fora do lar, exemplificada pela máquina de venda automática de ramen Delibot da Connected Robotics, que indiretamente legitima os formatos instantâneos para consumo doméstico ao normalizar a montagem robótica de refeições.

Cenário Competitivo

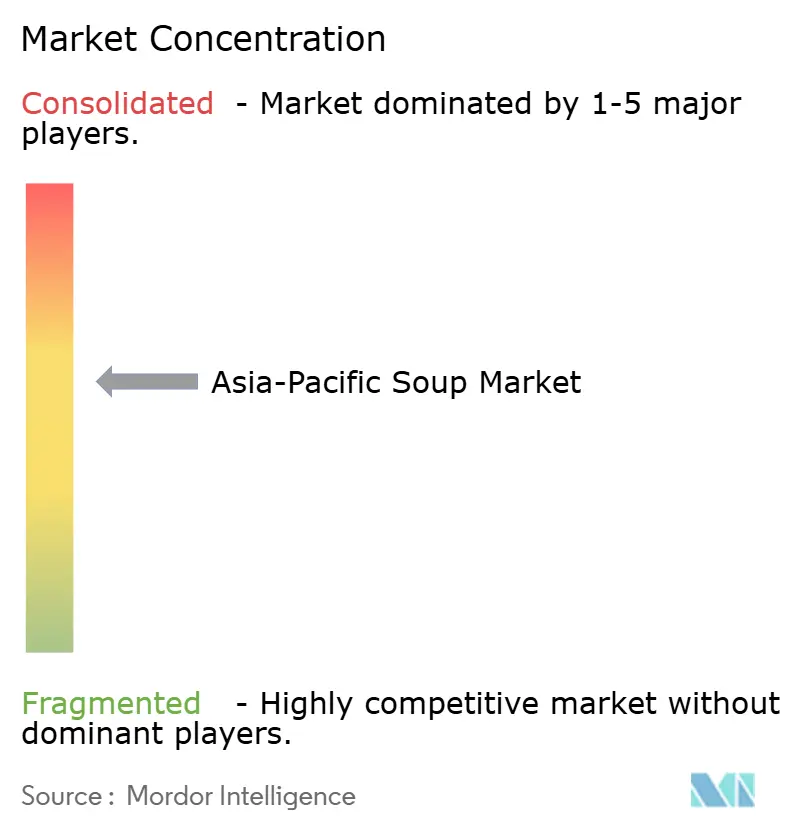

O mercado de sopas da Ásia Pacífico registra fragmentação moderada, pois as empresas multinacionais incumbentes - Nestlé, Unilever, Campbell - competem ao lado de especialistas regionais como Nissin, Ajinomoto, Nongshim e Indofood, cada um perseguindo estratégias distintas para defender a participação frente a novos entrantes ágeis. Os exportadores coreanos estão aproveitando as tendências virais de sabores, exemplificadas pelo Habanero Buldak Ramen da Samyang com foco nos consumidores latino e hispânico dos EUA, para penetrar nas prateleiras ocidentais e do Sudeste Asiático, enquanto os fabricantes vietnamitas estão investindo mais de USD 200 milhões em nova capacidade para atender tanto aos canais domésticos quanto aos de exportação.

A integração vertical permanece uma vantagem competitiva para players como a Indofood, que abastece trigo e óleo de palma de plantações cativas, isolando as margens da volatilidade do mercado spot que comprimiu os rivais em 2024, quando os preços do óleo de palma subiram 6% em relação ao ano anterior. As oportunidades estão surgindo nos formatos refrigerados e congelados, onde a modernização da cadeia de frio na China e na Índia está possibilitando SKUs de sopas frescas premium que geram margens 30% mais altas do que as linhas ambiente, no entanto, exigem refrigeração de última milha que apenas as cidades de nível 1 e nível 2 podem suportar em escala.

A adoção de tecnologia está diferenciando os líderes dos retardatários, com a expansão da Nissin das sopas em copo em sua série KANZEN MEAL incorporando formulações ricas em proteínas e enriquecimento com colágeno para atingir o segmento demográfico acima de 65 anos do Japão, enquanto a linha DALAGO da Acecook Vietnam incorpora pós de vegetais diretamente na massa do macarrão, uma mudança de abordagem fabril que elimina os sachês de tempero separados e agrada aos pais que buscam refeições de conveniência ricas em nutrientes. A inovação em embalagens está comprimindo a lacuna de desempenho entre os formatos refrigerados e os de prateleira estável, com os cartonados Tetra Recart e os sachês com bico reutilizável da SIG possibilitando a distribuição ambiente de caldos premium que imitam texturas frescas, permitindo que os fabricantes premiumizem os SKUs ambiente e capturem margens que historicamente eram exclusivas das linhas refrigeradas.

Líderes do Setor de Sopas da Ásia Pacífico

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sopas da Ásia-Pacífico

- Campbell Soup Company

- Nestlé S.A.

- Unilever PLC

- Ajinomoto Co., Inc.

- Nissin Foods Holdings Co., Ltd.

- Toyo Suisan Kaisha, Ltd.

- General Mills, Inc.

- Kraft Heinz Company

- Conagra Brands, Inc.

- Ottogi Co., Ltd.

- Acecook Vietnam Joint Stock Company

- Tat Hui Foods Pte. Ltd.

- Nongshim Co., Ltd.

- Samyang Foods Inc.

- Indofood CBP Sukses Makmur Tbk

- Baxters Food Group Ltd.

- House Foods Group Inc.

- Premier Foods plc

- Hain Celestial Group, Inc.

- Vedan International (Holdings) Ltd.

Desenvolvimento Recente do Setor no Mercado de Sopas da Ásia-Pacífico

- Julho de 2024: A David lançou sua nova edição vegana: a Sopa Azeda e Picante Vegana. Esta sopa tradicional é originária de Chengdu, uma cidade histórica da China. Os moradores locais mantêm há muito tempo a tradição de consumir pratos azedos e picantes, acreditando que isso promove boa saúde e aquecimento do corpo.

- 2024: A Hikari Miso Co., Ltd. apresentou sua mais recente oferta: o "Mainichi Miso Soup Mild Sodium Freeze-dried Miso" (Sopa de Missô Mainichi - Missô Liofilizado de Sódio Reduzido). Esta sopa de missô instantânea é liofilizada para capturar o sabor e a textura autênticos de seus ingredientes. Esta nova variante integra a linha popular "Mainichi Miso Soup Freeze-dried Miso", que agora conta com uma opção de sal reduzido. Disponível em embalagens de 8 e 20 porções, esta sopa de missô apresenta uma redução de 25% no teor de sal em comparação com suas versões tradicionais, mantendo, no entanto, o sabor distintivo de missô que os fãs apreciam.

- Novembro de 2023: A Peninsular Export Company apresentou recentemente a SAARRU, marcando a estreia da primeira sopa nativa da Índia, personalizada com variantes locais. A marca lançou três misturas de sopa, cada uma inspirada nas culinárias regionais, e sinalizou planos de ampliar seu portfólio com sabores adicionais. Essas sopas, atendendo tanto aos mercados B2C quanto B2B, estão presentes de forma destacada no site de comércio eletrônico da SAARRU e nas principais plataformas como Flipkart e Jiomart, com forte presença em Tamil Nadu.

Escopo do Relatório do Mercado de Sopas da Ásia Pacífico

O mercado de sopas da Ásia Pacífico é segmentado por categoria, tipo de produto, formato de embalagem, canal de distribuição e geografia. Por categoria, o mercado é segmentado em sopa vegetariana e sopa não vegetariana. Por tipo de produto, o mercado é segmentado em sopa seca, sopa refrigerada, sopa congelada e outros. Por formato de embalagem, o mercado é segmentado em enlatados, sachês/pouches e mais. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, varejo online e outros. Por geografia, o mercado é segmentado em China, Japão, Índia, Austrália e mais. As previsões de mercado são fornecidas em termos de valor (USD).

Visão Geral da Segmentação

| Sopa Seca |

| Sopa de Prateleira Estável |

| Sopa Refrigerada |

| Sopa Congelada |

| Sopa Vegetariana |

| Sopa Não Vegetariana |

| Enlatados |

| Sachês/Pouches |

| Cartonados / Embalagens Tetra Pak |

| Outros |

| Hipermercados/Supermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Austrália |

| Indonésia |

| Malásia |

| Singapura |

| Restante da Ásia Pacífico |

| Tipo de Produto | Sopa Seca |

| Sopa de Prateleira Estável | |

| Sopa Refrigerada | |

| Sopa Congelada | |

| Categoria | Sopa Vegetariana |

| Sopa Não Vegetariana | |

| Formato de Embalagem | Enlatados |

| Sachês/Pouches | |

| Cartonados / Embalagens Tetra Pak | |

| Outros | |

| Canal de Distribuição | Hipermercados/Supermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Malásia | |

| Singapura | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sopas da Ásia Pacífico?

O tamanho do mercado de sopas é de USD 3,67 bilhões em 2026.

Com que rapidez o setor de sopas da região está se expandindo?

O mercado tem projeção de crescer a uma CAGR de 3,22% até 2031.

Qual tipo de produto tem expectativa de crescer mais rapidamente?

A sopa refrigerada lidera com uma CAGR prevista de 4,03% à medida que a capacidade da cadeia de frio melhora.

Página atualizada pela última vez em: