Tamanho e Participação do Mercado de Energia para Data Centers da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

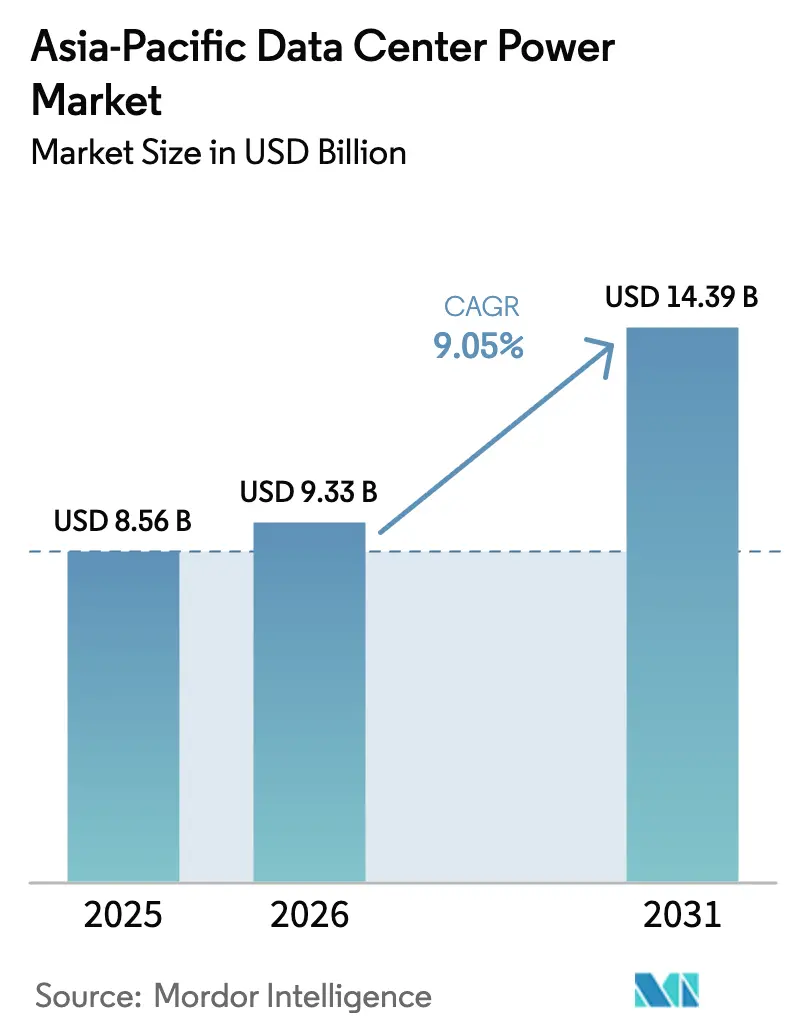

| Tamanho do mercado no ano base (2025) | 8.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de energia para data centers da Ásia-Pacífico foi avaliado em USD 8,56 bilhões em 2025 e estima-se que cresça de USD 9,33 bilhões em 2026 para atingir USD 14,39 bilhões até 2031, a uma CAGR de 9,05% durante o período de previsão (2026-2031). A rápida construção de campi de hiperescala, os programas de inteligência artificial soberana e o aumento das densidades de rack que rotineiramente excedem 40 kW estão impulsionando a demanda sustentada por equipamentos. Os governos da China, Índia e Singapura vinculam metas de economia digital à infraestrutura local, o que eleva a visibilidade de investimentos de longo prazo. Ao mesmo tempo, os preços de eletricidade em centros maduros como Singapura e Japão mantêm o foco dos operadores em UPS de alta eficiência, unidades de distribuição de energia inteligentes e armazenamento de energia em baterias no local. Os obstáculos na cadeia de suprimentos para cobre e semicondutores persistem, mas as expansões de fabricação doméstica pelos principais fornecedores estão reduzindo os prazos de entrega e apoiando os cronogramas de projetos.

Principais Conclusões do Relatório

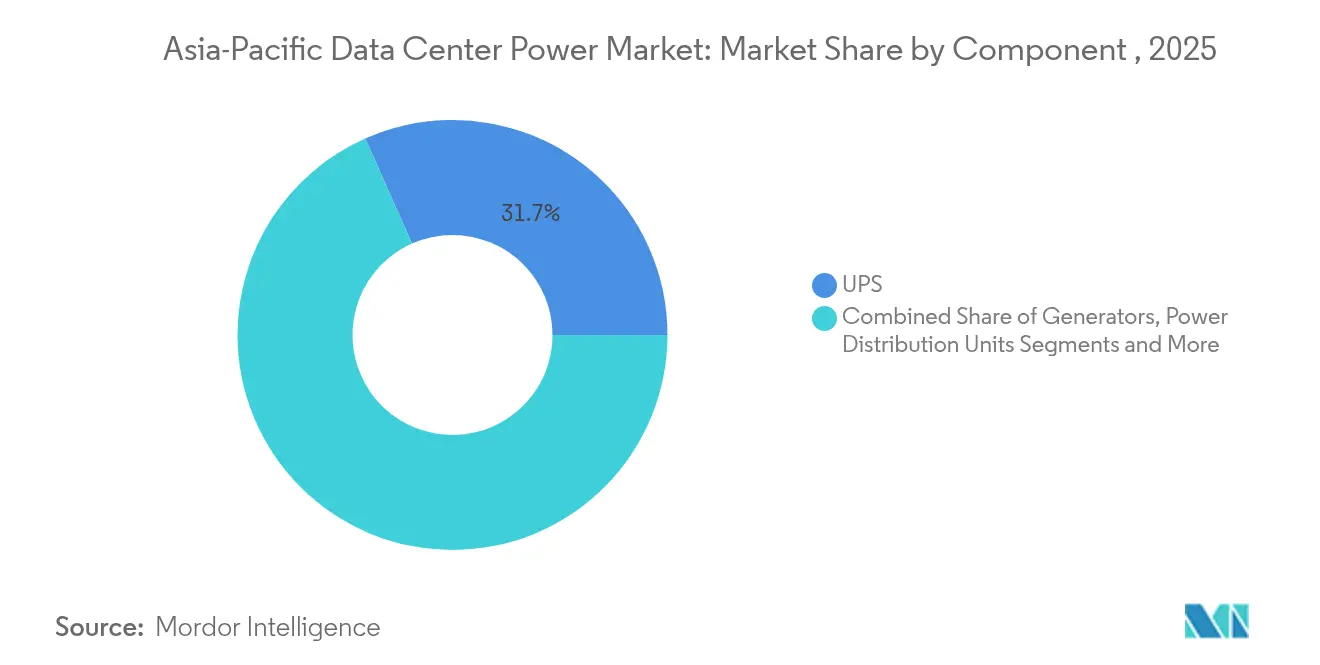

- Por componente, os sistemas de UPS lideraram com 31,65% de participação na receita em 2025, enquanto as unidades de distribuição de energia devem se expandir a uma CAGR de 10,3% até 2031.

- Por tipo de data center, os provedores de colocation detinham 53,85% da participação no mercado de energia para data centers da Ásia-Pacífico em 2025; os provedores de hiperescala estão avançando a uma CAGR de 10,05% até 2031.

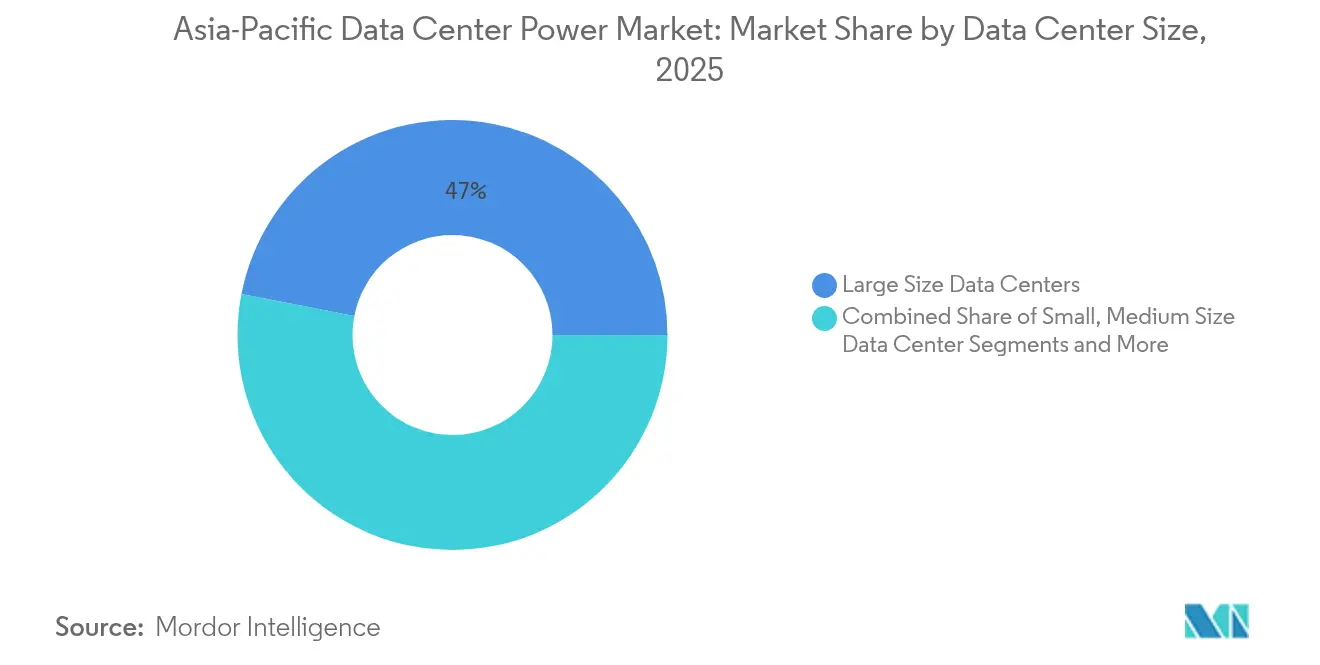

- Por tamanho, as instalações de grande porte representaram 46,95% do tamanho do mercado de energia para data centers da Ásia-Pacífico em 2025, enquanto os sites de megaescala crescerão a uma CAGR de 10,95%.

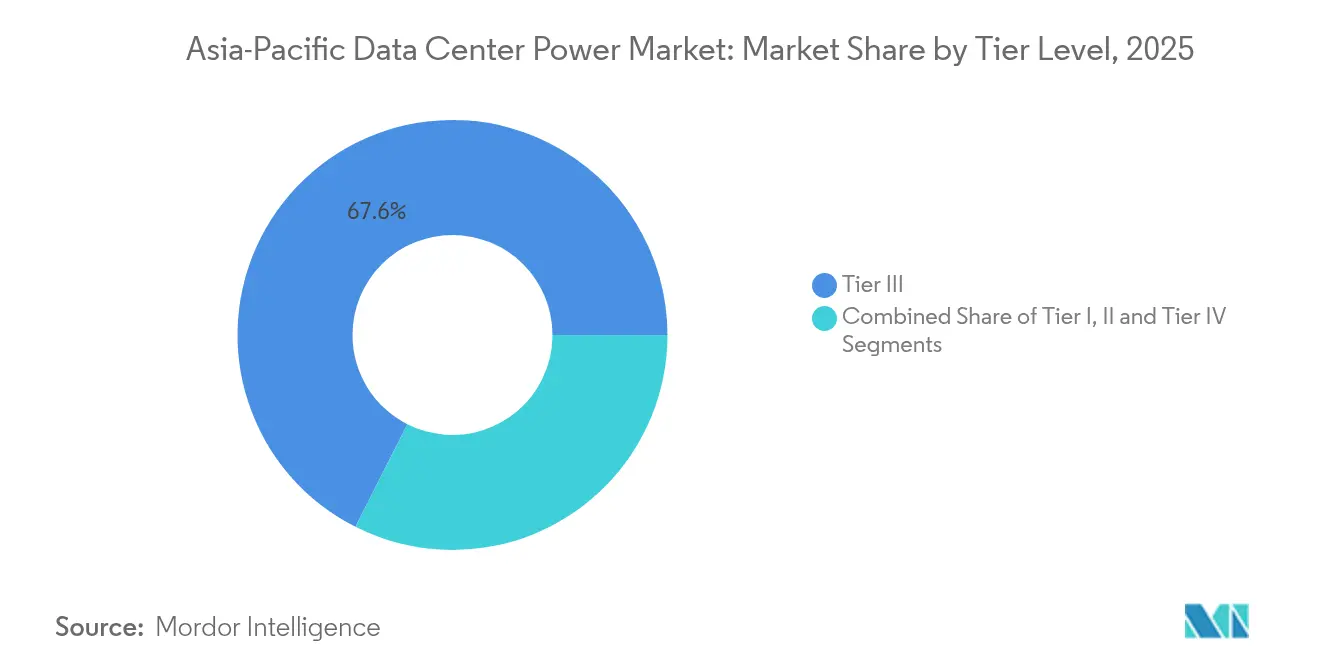

- Por nível, as instalações de Nível III dominaram com uma participação de 67,55% em 2025, enquanto as implantações de Nível IV estão crescendo a uma CAGR de 11,35%.

- Por país, a China liderou com 23,10% de participação em 2025 e a Índia tem previsão de registrar uma CAGR de 11,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de megacampi de hiperescala e liderados por IA | +2.8% | China, Índia, Singapura, Japão | Médio prazo (2-4 anos) |

| Incentivos governamentais de economia digital e soberania de dados | +1.9% | Núcleo da APAC, expansão para a ASEAN | Longo prazo (≥ 4 anos) |

| Aumento do tráfego de nuvem/5G elevando a densidade de energia | +2.1% | Global, concentrado em centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Altas tarifas de eletricidade impulsionando a demanda por UPS e PDUs eficientes | +1.4% | Singapura, Japão, Austrália | Médio prazo (2-4 anos) |

| Atrasos na conexão à rede elétrica impulsionando microrredes no local | +1.1% | Cidades de Nível 1 da APAC, mercados de alta densidade | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de 100% de energia renovável (solar no local + BESS) | +1.3% | Global, liderado por corporações multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção de Megacampi de Hiperescala e Liderados por IA

Os clusters de treinamento de IA agora demandam 40-50 kW por rack, mais de cinco vezes as implantações tradicionais, forçando redesenhos completos das topologias de distribuição e esquemas de redundância. [1]Digital Realty, "Cargas de Trabalho de IA e Design de Data Centers," digitalrealty.comSemicondutores de energia de banda larga, como o carboneto de silício, reduzem as perdas de conversão, enquanto o resfriamento líquido se torna padrão em novas instalações para manter a estabilidade térmica, Laboratório Nacional de Oak Ridge. Projetos como o Banyan Park II da Singtel em Singapura especificam barramentos resistentes a terremotos e manifolds líquidos em nível de rack para preparar o futuro contra cargas de IA mais elevadas. Esses sistemas integram armazenamento de baterias para suporte de continuidade, suavizando transientes da rede elétrica e permitindo mudanças de carga mais agressivas sem acionamento de geradores. O efeito cascata eleva os níveis de especificação em construções de colocation à medida que os inquilinos solicitam capacidade pronta para IA.

Incentivos Governamentais de Economia Digital e Soberania de Dados

As políticas da China e da Índia exigem residência de dados doméstica, obrigando os provedores de nuvem a comissionar campi de hiperescala locais e atualizar a distribuição de energia para níveis de disponibilidade mais elevados. O programa de pesquisa público-privado de Singapura com a Equinix financia USD 4 milhões em protótipos de energia sustentável voltados para condições operacionais tropicais.[2]Equinix, "Equinix e NUS Lançam Instalação de Co-Inovação," equinix.com Os marcos da ASEAN incentivam a integração de energias renováveis que poderiam atender a 30% da demanda de data centers até 2030. Os esquemas de incentivo na Malásia e no Vietnã concedem descontos tarifários para instalações que implantam energia solar no local e UPS de alta eficiência. À medida que a regulamentação estabelece cronogramas claros de aquisição, os compromissos de volume para equipamentos de distribuição e armazenamento de energia aumentam, apoiando o dimensionamento previsível da cadeia de suprimentos.

Aumento do Tráfego de Nuvem/5G Elevando a Densidade de Energia

A implantação do 5G acelera os nós de borda e empurra mais processamento de pacotes para os data centers, aumentando a carga elétrica média por metro quadrado. Os operadores de colocation modernizam instalações mais antigas com barramentos de maior capacidade e strings de íons de lítio modulares para lidar com cargas de passo imprevisíveis de funções de rede virtualizadas.[3]Cummins, "Armazenamento de Energia em Baterias para Data Centers," cummins.com Os racks de borda em microinstalações urbanas dependem de prateleiras de energia CC compactas que integram UPS, monitoramento e transferência automática em um único frame. As restrições de capacidade da rede elétrica em Hong Kong e Tóquio estimulam o nivelamento de picos baseado em baterias para que os operadores evitem picos de demanda onerosos. Em conjunto, esses fatores comprimem as margens de reserva tradicionais e elevam as linhas de base de especificação para PDUs inteligentes e monitoramento de circuitos derivados.

Altas Tarifas de Eletricidade Impulsionando a Demanda por UPS e PDUs Eficientes

Os custos de eletricidade industrial em Singapura e no Japão ultrapassam USD 0,17 por kWh, portanto, uma melhoria de 1% na perda de conversão pode economizar dezenas de milhares de dólares anualmente para uma instalação de 10 MW. Os projetos modernos de UPS atingem 96–97% de eficiência online e incorporam algoritmos de modo econômico que elevam o desempenho em carga total durante períodos fora do pico. As PDUs inteligentes medem a energia por tomada, permitindo o posicionamento de cargas de trabalho assistido por IA que equilibra a saída de calor e adia novas unidades de tratamento de ar. As tarifas de uso por horário na Austrália tornam o armazenamento de íons de lítio atraente para o deslocamento de carga, sustentando sistemas combinados de UPS mais bateria que protegem contra interrupções e picos tarifários. Os programas de reembolso governamentais em equipamentos de alta eficiência também comprimem os ciclos de retorno do investimento, acelerando as decisões de renovação.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capex inicial para sistemas de energia de alta eficiência | -1.2% | Mercados emergentes da APAC, implantações sensíveis a custos | Curto prazo (≤ 2 anos) |

| Restrições de rede elétrica e terreno em centros de Nível 1 da APAC | -1.8% | Singapura, Hong Kong, Tóquio, Sydney | Médio prazo (2-4 anos) |

| Volatilidade do preço do diesel inflacionando o OPEX de geradores | -0.9% | Global, particularmente em locais remotos da APAC | Curto prazo (≤ 2 anos) |

| Lacuna de mão de obra qualificada para instalações de energia com resfriamento líquido | -0.7% | Mercados centrais da APAC, implantações de tecnologia emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capex Inicial para Sistemas de Energia de Alta Eficiência

UPS avançados e conversores de carboneto de silício custam até 40% mais do que equipamentos legados, um obstáculo para provedores menores com balanços patrimoniais restritos. A integração de resfriamento líquido exige barramentos pré-fabricados em fábrica e manifolds de bomba, aumentando a complexidade de instalação e os prazos de entrega. Em economias emergentes onde as cargas médias de rack ainda giram em torno de 8 kW, os operadores frequentemente adiam as atualizações até que a demanda dos clientes se materialize. Mecanismos de financiamento, como contratos de energia como serviço, estão começando a se difundir, mas a adoção permanece desigual, limitando a penetração de curto prazo das arquiteturas mais eficientes.

Restrições de Rede Elétrica e Terreno em Centros de Nível 1 da APAC

A escassez de terrenos em Singapura e Hong Kong limita os lotes para novas construções, forçando construções verticais que complicam o posicionamento de transformadores de alta capacidade. As concessionárias locais impõem filas de vários anos para novas conexões de subestações que excedem 50 MW, atrasando os cronogramas dos projetos. Os operadores respondem com microrredes no local que combinam coberturas solares e armazenamento de baterias, mas essas soluções aumentam o capex e a complexidade de engenharia. Em Tóquio, os códigos sísmicos exigem projetos estruturais mais pesados, restringindo ainda mais os orçamentos de espaço de piso disponíveis para fileiras de equipamentos de distribuição. Tais restrições retardam a implantação de nova capacidade apesar da forte demanda subjacente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Distribuição Inteligente Impulsiona o Crescimento

Os sistemas de UPS detinham a maior participação na receita de 31,65% em 2025 no mercado de energia para data centers da Ásia-Pacífico, ressaltando seu papel na proteção de serviços digitais sempre ativos. A adoção de baterias de íons de lítio e trens de força de carboneto de silício eleva a eficiência online acima de 96%, reduzindo as despesas operacionais apesar dos preços unitários mais elevados. O mix de componentes está mudando à medida que os módulos integrados de UPS mais bateria reduzem a área ocupada e simplificam a manutenção. As PDUs inteligentes, o subsegmento de crescimento mais rápido com uma CAGR de 10,3%, incorporam medição por tomada que alimenta análises de IA para posicionamento de cargas de trabalho, reduzindo a capacidade de energia ociosa. Os geradores mantêm o status crítico de backup, mas os protótipos de células de combustível estão ganhando tração piloto entre os hiperescaladores focados em sustentabilidade.

As pressões externas da volatilidade dos preços de eletricidade aceleram a implantação de armazenamento de energia em baterias que serve tanto como suporte de continuidade quanto como mitigação de encargos de demanda. Os avanços em equipamentos de distribuição se concentram na segurança contra arcos elétricos e no diagnóstico remoto que reduzem as visitas técnicas. Os painéis de energia remota crescem em implantações de borda onde os técnicos são escassos e a tolerância ao tempo de inatividade é baixa. A receita de serviços cresce à medida que os operadores contratam fabricantes de equipamentos originais para manutenção preditiva vinculada a gêmeos digitais, refletindo a crescente complexidade dos trens de força modernos em todo o setor de energia para data centers da Ásia-Pacífico.

Por Tipo de Data Center: Dominância do Colocation Encontra a Expansão da Hiperescala

Os operadores de colocation comandaram 53,85% do mercado de energia para data centers da Ásia-Pacífico em 2025 ao agregar a demanda empresarial e aproveitar as economias de escala. Seu modelo de negócios suporta grandes instalações multilocatárias onde blocos modulares de 2–3 MW padronizam o projeto de energia e encurtam os cronogramas de construção. Os provedores de nuvem de hiperescala, no entanto, estão se expandindo a uma CAGR de 10,05% à medida que os mandatos de nuvem soberana impulsionam compromissos de construção local de plataformas globais. Esses sites integram clusters de IA de alta densidade, exigindo resfriamento líquido direto ao chip e barramentos de 400 VCA dedicados que os layouts tradicionais de colocation raramente acomodam.

As empresas adotam arquiteturas híbridas, mantendo cargas de trabalho sensíveis à latência no local enquanto alugam capacidade de expansão de plataformas de colocation e hiperescala. Os nós de borda proliferam próximos às torres 5G, exigindo prateleiras de energia compactas, porém altamente confiáveis, que compartilham o DNA de design com grandes instalações. Consequentemente, os fornecedores de soluções adaptam portfólios que abrangem desde racks de borda de classe quilowatt até fazendas de hiperescala de 150 MW, reforçando a transferência de tecnologia entre segmentos no mercado de energia para data centers da Ásia-Pacífico.

Por Tamanho do Data Center: A Busca por Escala se Intensifica

As instalações de grande porte entre 10 MW e 30 MW capturaram 46,95% da receita de 2025, pois equilibram a eficiência de capital com a complexidade de engenharia gerenciável. Seu projeto normalmente emprega redundância de gerador N+1 e salas de baterias centralizadas que se adequam à ocupação de locatários mistos. Os sites de megaescala acima de 30 MW registrarão a CAGR mais rápida de 10,95%, refletindo a preferência dos hiperescaladores por blocos contíguos superiores a 50 MW para otimizar o cabeamento de rede, a distribuição de resfriamento e a aquisição de energia renovável. Nessa magnitude, os operadores implantam subestações dedicadas de 110 kV e consideram a distribuição em corrente contínua para minimizar os estágios de conversão, impulsionando o tamanho do mercado de energia para data centers da Ásia-Pacífico para linhas de equipamentos de alta tensão.

Os data centers de pequeno e médio porte permanecem essenciais nas cidades regionais onde a latência de fibra para os centros metropolitanos principais excede as tolerâncias das aplicações. No entanto, sua participação erode constantemente à medida que a interconexão definida por software permite que as empresas acessem grandes campi multirregionais com latência inferior a 5 ms para a maioria das cargas de trabalho. A mudança de escala recompensa os fornecedores capazes de pré-fabricar salas de energia e enviar equipamentos de distribuição em contêineres que comprimem os cronogramas de comissionamento em meses.

Por Nível: O Espectro de Confiabilidade se Amplia

As instalações de Nível III dominam com 67,55% de participação devido à sua relação custo-disponibilidade equilibrada que se adequa à maioria dos SLAs empresariais. Elas apresentam caminhos de energia duplos e manutenção simultânea, permitindo manutenção programada sem desligamento. O Nível IV, crescendo a uma CAGR de 11,35%, requer arquiteturas tolerantes a falhas com distribuição 2N, tornando-as a escolha para clusters de inferência de IA e plataformas de negociação onde as penalidades por tempo de inatividade superam os prêmios de capital. Sua adoção eleva o gasto médio por MW em UPS, equipamentos de distribuição e capacidade de baterias, aumentando o tamanho do mercado de energia para data centers da Ásia-Pacífico para equipamentos de alta redundância.

Os operadores combinam cada vez mais os conceitos de nível, associando elétrica de Nível IV com mecânica de Nível III para controlar o capex enquanto atendem às metas de tempo de atividade. Os microsites de borda frequentemente permanecem no Nível II, mas integram baterias de lítio de partida rápida que compensam o tempo de funcionamento do gerador, mostrando como os requisitos de nível evoluem com os avanços tecnológicos.

Análise Geográfica

A China respondeu por 23,10% da receita de 2025, impulsionada por gigantes domésticos de nuvem e metas governamentais que exigem PUE abaixo de 1,3 em novas construções. Seu ecossistema se beneficia da produção local de painéis de distribuição e PDU, embora a disponibilidade de semicondutores avançados permaneça restrita. A Índia é a geografia de crescimento mais rápido, com um CAGR de 11,1%, à medida que as regras de localização de dados obrigam hiperescaladores e fintechs a lançar campi regionais. O crescimento de vendas de dois dígitos da Schneider Electric ressalta a demanda robusta por pacotes integrados de energia e resfriamento. Japão, Singapura e Austrália seguem com expansão estável de dígito médio único, vinculada a altos padrões de confiabilidade e crescentes investimentos em IA.

O mercado de energia para data centers da Indonésia, Malásia e Filipinas forma um segmento emergente onde políticas favoráveis e a crescente adoção de nuvem impulsionam novas atividades greenfield, frequentemente em campi que excedem 100 MW. As diferenças na confiabilidade da rede elétrica moldam o mix de equipamentos: mercados com fornecimento instável favorecem armazenamento de energia em baterias superdimensionado e testes frequentes de geradores, influenciando os padrões de compra em todo o setor de energia para data centers da Ásia-Pacífico.

Cenário Competitivo

A intensidade competitiva é moderada. Schneider Electric, Vertiv, ABB e Eaton juntos detêm uma participação sólida, mas enfrentam crescente concorrência da Huawei Digital Power e da Delta Electronics, que combinam preços agressivos com suporte localizado. A Vertiv expandiu sua fábrica em Pune para aumentar a produção de equipamentos de distribuição e UPS, reduzindo os prazos de entrega para clientes regionais e apoiando grandes implantações de hiperescala.

A convergência tecnológica impulsiona a diferenciação. Os principais fornecedores incorporam análises de baterias e medição de PDU em painéis únicos, aproveitando a IA para prever modos de falha e otimizar o uso de energia. A atividade de patentes em torno de topologias de inversores de carboneto de silício e strings de baterias modulares mantém as barreiras de entrada moderadas. As parcerias entre fabricantes de equipamentos originais e operadores co-desenvolvem arquiteturas específicas do site, como barramentos de corrente contínua e geradores prontos para hidrogênio, fortalecendo o bloqueio de fornecedores.

Os fabricantes locais capturam nichos adjacentes. As empresas japonesas fornecem painéis com classificação sísmica, enquanto os integradores australianos se especializam em microrredes em áreas remotas vinculadas a fazendas de energia renovável. Os novos participantes do mercado que se concentram em módulos de células de combustível de hidrogênio ou salas de energia pré-fabricadas podem ganhar participação em solicitações de propostas orientadas à sustentabilidade, embora a confiança na marca e as redes de serviços globais permaneçam decisivas em licitações de Nível IV no mercado de energia para data centers da Ásia-Pacífico.

Líderes do Setor de Energia para Data Centers da Ásia-Pacífico

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Schneider Electric reportou crescimento orgânico de receita de 9,3% na Ásia-Pacífico durante o primeiro trimestre de 2025, impulsionado pela demanda de colocation e pela tração de soluções de resfriamento.

- Março de 2025: A Vertiv registrou vendas líquidas 24% maiores, com a Ásia-Pacífico crescendo 36% em relação ao ano anterior e nova capacidade de fabricação adicionada em Pune, Índia.

- Novembro de 2024: A Equinix e a Universidade Nacional de Singapura inauguraram uma Instalação de Co-Inovação de USD 4 milhões para pesquisa de energia sustentável para data centers.

- Outubro de 2024: A Singtel e a Hitachi concordaram em co-desenvolver data centers prontos para IA no Japão com sistemas de energia verde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de energia para data centers da Ásia-Pacífico como toda a receita gerada a partir de infraestrutura elétrica, sistemas de fornecimento de energia ininterrupta, geradores, equipamentos de distribuição, unidades de distribuição de energia inteligentes, chaves de transferência, painéis de energia remota e serviços associados de instalação ou manutenção utilizados dentro de data centers de propósito específico, colocation, nuvem, borda e empresariais em quinze economias da APAC.

Exclusões do Escopo: Projetos independentes de armazenamento de energia em baterias que não estão integrados a instalações de data centers permanecem fora do nosso escopo.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Megaescala

- Por Nível

- Nível I e II

- Nível III

- Nível IV

- Por País

- Austrália

- China

- Índia

- Indonésia

- Filipinas

- Singapura

- Malásia

- Japão

- Nova Zelândia

- Outros Países da Ásia-Pacífico

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Posteriormente, realizamos entrevistas estruturadas com engenheiros de projeto de instalações, responsáveis por aquisições de colocation, gerentes de produto de fabricantes de equipamentos originais de geradores e diretores regionais de concessionárias de energia na China, Índia, Japão, Austrália e principais centros da ASEAN. Seus insights refinam os fatores de utilização, as taxas de adesão a serviços e as trajetórias de desconto, preenchendo lacunas deixadas pela pesquisa de gabinete e confirmando as premissas iniciais.

Pesquisa de Gabinete

Nossos analistas primeiro coletam estatísticas fundamentais de plataformas públicas neutras, como dados alfandegários do UN Comtrade, reguladores nacionais de energia, a Agência Internacional de Energia e entidades do setor como a Associação de Computação em Nuvem da Ásia. Ampliamos a rede com registros corporativos, resultados trimestrais, apresentações para investidores e feeds de notícias confiáveis coletados por meio do Dow Jones Factiva. Os portais de aquisição governamentais e os registros de remessas da Volza nos ajudam a avaliar os volumes de entrada de frames de UPS e conjuntos geradores a diesel, enquanto as tendências de patentes da Questel revelam projetos emergentes de PDU de alta densidade. Essas fontes ancoram as curvas históricas de demanda e os corredores de preços antes do início de qualquer modelagem. As fontes listadas são ilustrativas; muitas referências adicionais informam a captura, validação e esclarecimentos de dados.

Dimensionamento de Mercado e Previsão

Construímos um modelo combinado: uma reconstrução de capacidade de cima para baixo usando a carga de TI instalada (MW) e o gasto médio em infraestrutura elétrica por MW, corroborado com consolidações seletivas de fornecedores de baixo para cima e verificações amostradas de preço médio de venda por remessa. As variáveis principais incluem o pipeline de campi de hiperescala (MW), a penetração de Nível III/IV, a densidade média de rack, as tarifas regionais de eletricidade e os mandatos de eficiência energética. A regressão multivariada projeta cada impulsionador, enquanto a análise de cenários testa as sensibilidades de restrição da rede elétrica e de fornecimento de energia renovável. Onde as estimativas de baixo para cima são fragmentadas, são aplicadas proporções dos mercados proxy mais próximos e, em seguida, ajustadas por meio de feedback de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a rastreadores de capacidade independentes e vendas de concessionárias; as anomalias acionam retrabalho antes da aprovação. Os relatórios são atualizados anualmente, com atualizações intermediárias após eventos materiais de política ou fusões e aquisições; uma varredura final do analista garante que os clientes recebam a visão mais recente.

Por que a Linha de Base de Energia para Data Centers da APAC da Mordor Comanda Confiabilidade

Os números publicados frequentemente diferem porque os estudos variam em cobertura de componentes, anos base e ritmo de atualização.

Ao selecionar uma linha de base de 2025, incluindo receita de serviços e atualizando a cada doze meses, a Mordor oferece um ponto médio pronto para decisão.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 8,56 Bn (2025) | ||

| USD 5,09 Bn (2024) | Consultoria Regional A | Exclui serviços, omite instalações de borda, ano base mais antigo |

| USD 5,80 Bn (2024) | Consultoria Global B | Conjunto limitado de países e menor taxa de adoção de hiperescala |

Tomados em conjunto, a comparação mostra que a seleção disciplinada de escopo, a atualização oportuna e a modelagem de método misto da Mordor produzem uma linha de base equilibrada e transparente que as partes interessadas podem rastrear até variáveis claramente declaradas e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Energia para Data Centers da Ásia-Pacífico?

Espera-se que o tamanho do Mercado de Energia para Data Centers da Ásia-Pacífico atinja USD 9,33 bilhões em 2026 e cresça a uma CAGR de 9,05% para atingir USD 14,39 bilhões até 2031.

Qual é o tamanho atual do Mercado de Energia para Data Centers da Ásia-Pacífico?

Em 2026, espera-se que o tamanho do Mercado de Energia para Data Centers da Ásia-Pacífico atinja USD 9,33 bilhões.

Quem são os principais players do Mercado de Energia para Data Centers da Ásia-Pacífico?

ABB Ltd, Caterpillar Inc., Cummins Inc., Generac Power Systems, Inc. e Kohler Co. são as principais empresas que operam no Mercado de Energia para Data Centers da Ásia-Pacífico.

Quais anos este Mercado de Energia para Data Centers da Ásia-Pacífico abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Energia para Data Centers da Ásia-Pacífico foi estimado em USD 9,33 bilhões. O relatório abrange o tamanho histórico do Mercado de Energia para Data Centers da Ásia-Pacífico para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Energia para Data Centers da Ásia-Pacífico para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: