Tamanho e Participação do Mercado de Energia para Data Centers de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

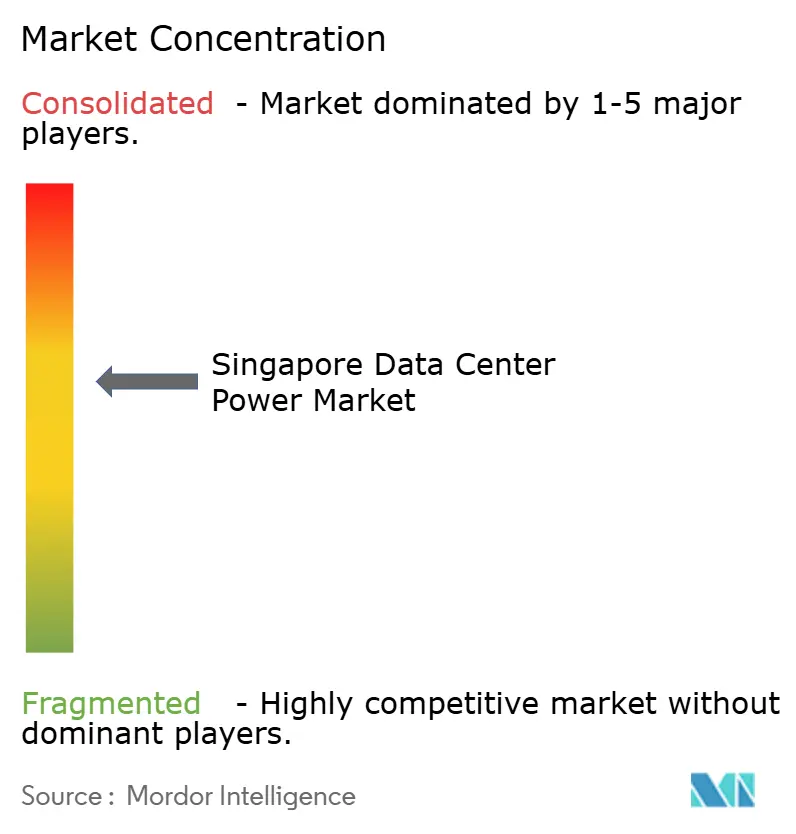

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers de Singapura por Mordor Intelligence

O tamanho do mercado de energia para data centers de Singapura deverá crescer de USD 1,66 bilhão em 2025 para USD 1,71 bilhão em 2026, com previsão de atingir USD 1,99 bilhão até 2031 a um CAGR de 3,05% no período 2026-2031. O crescimento permanece estável em vez de acelerado, pois regras rígidas de uso do solo e um limite nacional de fornecimento de energia restringem as adições diretas de capacidade. Os operadores, portanto, concentram-se em extrair maior eficiência de cada megawatt instalado, impulsionando a rápida adoção de sistemas de UPS de íon de lítio, PDUs inteligentes e micro-redes renováveis. O Roteiro de Data Centers Verdes do governo, divulgado em maio de 2024, que liberou 300 MW de capacidade adicional vinculada a métricas rigorosas de eficiência, reativou o apetite por investimentos. Ao mesmo tempo, as cargas de trabalho de IA estão elevando as densidades de rack de 8,5 kW para 12 kW, obrigando as instalações a atualizar a distribuição em média tensão, o resfriamento líquido e a geração local. A colaboração entre fornecedores de equipamentos, empresas de energia e operadores de data centers intensificou-se em torno de células de combustível de hidrogênio, uma tecnologia bem adaptada aos limites de emissões e restrições de espaço de Singapura.

Principais Conclusões do Relatório

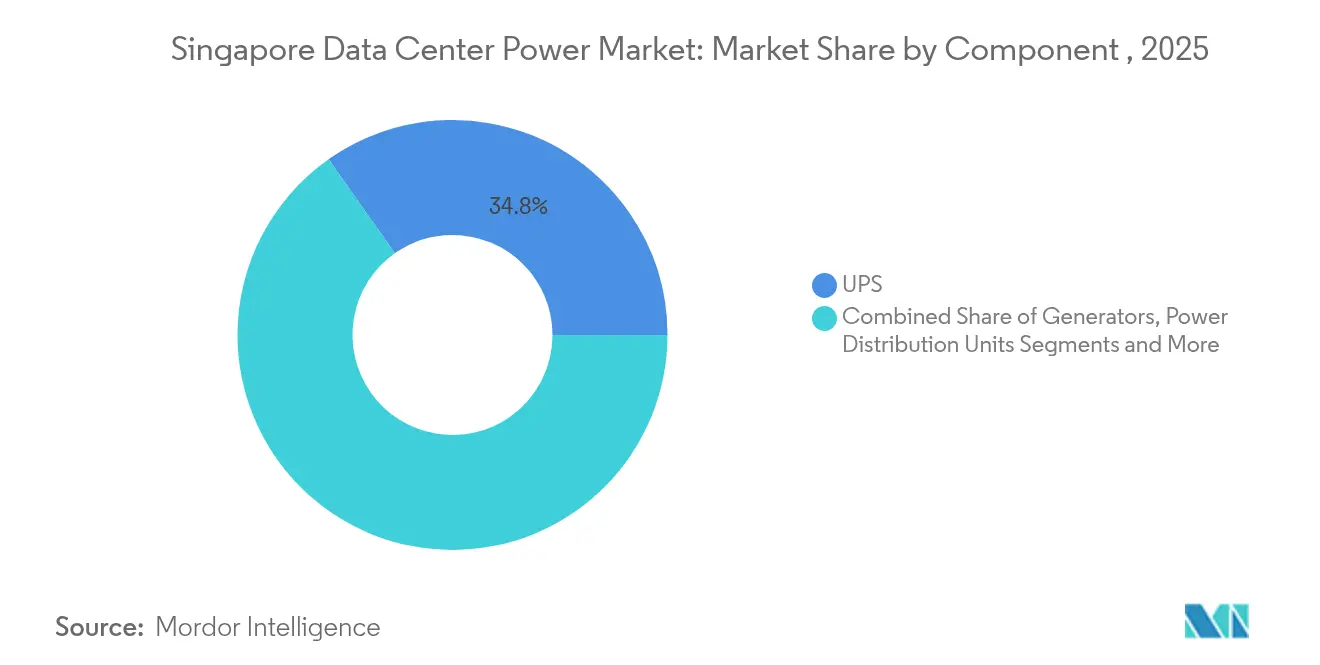

- Por componente, os sistemas de UPS lideraram com 34,78% da participação no mercado de energia para data centers de Singapura em 2025, enquanto as unidades de distribuição de energia devem expandir a um CAGR de 4,65% até 2031.

- Por tipo de data center, os provedores de colocation detinham 31,62% da participação de receita em 2025; os provedores hyperscale/serviços em nuvem registram o CAGR projetado mais rápido, de 5,28% para 2026-2031.

- Por tamanho de data center, os data centers de grande porte comandavam 33,68% do tamanho do mercado de energia para data centers de Singapura em 2025; os mega data centers estão projetados para avançar a um CAGR de 4,95% até 2031.

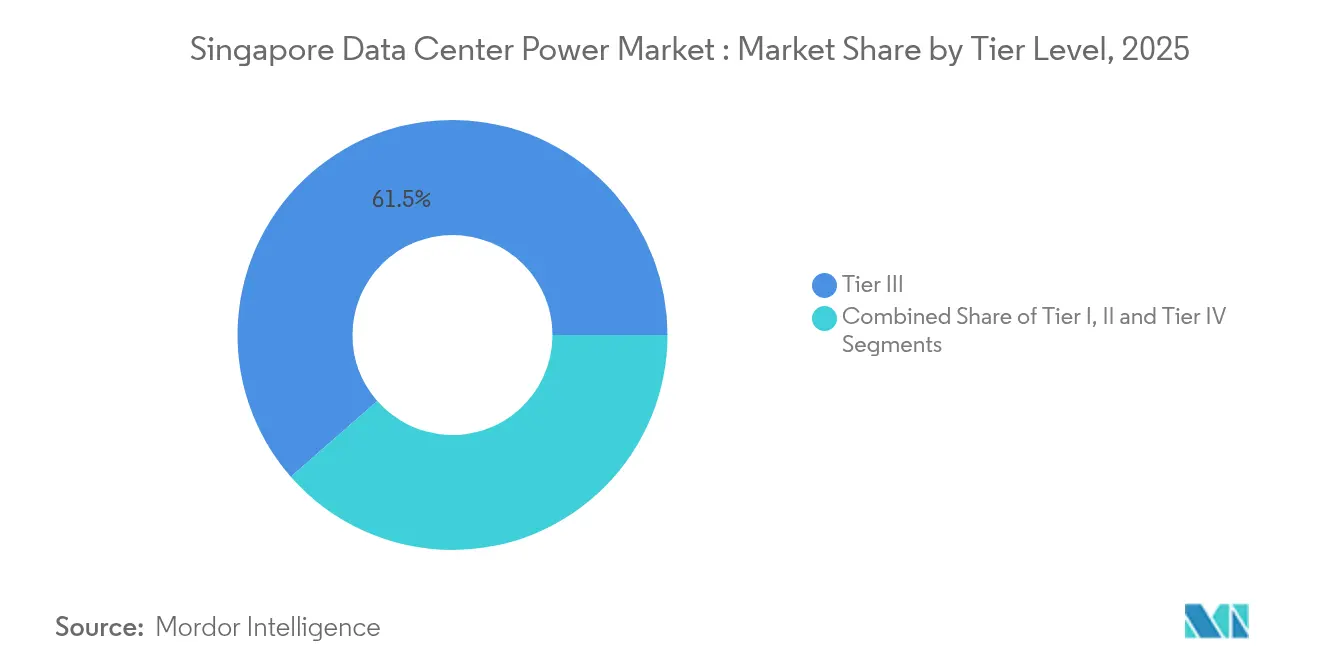

- Por nível de tier, as instalações de Tier 3 dominaram com uma participação de 61,45% em 2025, enquanto as instalações de Tier 4 apresentam a maior trajetória de crescimento, com um CAGR de 4,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento nas implantações hyperscale e em nuvem | +1.1% | Singapura, com transbordamento para a Malásia e a Indonésia | Médio prazo (2-4 anos) |

| Demanda por UPS e geradores energeticamente eficientes | +0.8% | Singapura | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para data centers verdes pós-moratória | +0.7% | Singapura | Médio prazo (2-4 anos) |

| Micro-redes locais de hidrogênio/energias renováveis | +0.6% | Singapura | Longo prazo (≥ 4 anos) |

| Cargas de trabalho de IA de borda >30 kW por rack | +0.5% | Singapura, com transbordamento para mercados regionais | Médio prazo (2-4 anos) |

| Importações de energia limpa transfronteiriças da ASEAN | +0.3% | Singapura, Malásia, Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas implantações hyperscale e em nuvem

A demanda represada liberada após a moratória impulsionou os planos de construção de operadores capazes de comprovar eficiência excepcional. A Equinix comprometeu USD 260 milhões para seu site SG6, acrescentando 20 MW até 2027.[1]Equinix Inc., "Equinix ajuda a acelerar a inovação em IA em Cingapura com expansão de data center de 260 milhões de dólares", equinix.com Disjuntores de média tensão e salas de energia modulares permitem escalonamento incremental que se adapta às cotas restritas de rede de Singapura. A onda hyperscale também impulsiona o transbordamento regional, particularmente para Johor, onde terra e energia são mais abundantes, mas ainda próximas aos pontos de interconexão de rede de Singapura. Os provedores estão priorizando arquiteturas adaptativas que possam integrar fornecimentos renováveis e suportar racks com resfriamento líquido para se manterem dentro do limite de PUE de 1,3 do roteiro.

Demanda por UPS e geradores energeticamente eficientes

A eletricidade representa até 45% dos custos operacionais de uma instalação em Singapura, de modo que os ganhos de eficiência se traduzem diretamente em competitividade. As unidades de UPS de próxima geração agora atingem 97% no modo de dupla conversão e aproveitam baterias de íon de lítio que reduzem o espaço de piso em 40% e estendem a vida útil por mais de oito anos.[2]Salicru, "Implementation of a UPS in a Datacenter" (Implementação de um no-break em um data center), salicru.com O firmware inteligente alterna o equipamento para o modo de economia sempre que as cargas permitem, economizando 2-3% da energia do site. Os geradores também estão evoluindo rapidamente; conjuntos a diesel com limites de emissões estão cedendo espaço para sistemas híbridos de volante de inércia com bateria e células de combustível de hidrogênio em fase piloto, que prometem zero poluentes locais e menor pegada acústica.

Incentivos governamentais para data centers verdes pós-moratória

O Roteiro de Data Centers Verdes vincula as novas alocações de capacidade a rigorosos critérios de eficiência energética e hídrica. Os operadores que alcançam um PUE ≤ 1,3 e WUE ≤ 2,0 m³/MWh qualificam-se para deduções fiscais aprimoradas e licenciamento acelerado..[3]Infocomm Media Development Authority," Green Data Centre (DC) Roadmap, "imda.gov.sg O Subsídio de Eficiência Energética, introduzido em outubro de 2024, compensa até 30% do custo de atualizações de TI de alta eficiência, recompensando tanto os proprietários de instalações quanto os inquilinos. Essas medidas transformaram os custos de conformidade em diferenciadores competitivos, impulsionando uma corrida para implantar topologias avançadas de UPS, resfriadores de velocidade variável e módulos de energia interativos com a rede.

Micro-redes locais de hidrogênio/energias renováveis

A densidade urbana de Singapura limita o armazenamento de combustível a granel, tornando as alternativas limpas e compactas atraentes. A Equinix e a Universidade Nacional de Singapura estão testando células de combustível de membrana de troca de prótons configuradas para serviço de backup em data centers. As plataformas de óxido sólido da Bloom Energy, implantadas com a SK ecoplant, fornecem energia de carga base para um salão de 10 MW, reduzindo as emissões anuais de CO₂ em 20.000 toneladas. A integração de células de combustível com energia solar nos telhados e armazenamento em baterias forma micro-redes resilientes capazes de operação em modo isolado durante eventos na rede, uma característica valorizada pelos inquilinos do setor de serviços financeiros.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX da infraestrutura de energia | -0.8% | Singapura | Médio prazo (2-4 anos) |

| Capacidade limitada de terreno e de rede elétrica | -0.6% | Singapura | Longo prazo (≥ 4 anos) |

| Limites de emissões para geradores a diesel | -0.4% | Singapura | Curto prazo (≤ 2 anos) |

| Escassez de cobre para disjuntores de média tensão | -0.2% | Global, com impacto acentuado em Singapura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX da infraestrutura de energia

Os sistemas de próxima geração apresentam prêmios de preço, com módulos de UPS de íon de lítio custando 15-20% a mais do que os de chumbo-ácido e circuitos de resfriamento líquido direto com preços até 20 vezes superiores aos de unidades de ar padrão. Os conjuntos de células de combustível de hidrogênio continuam sendo várias centenas de dólares por quilowatt mais caros do que os conjuntos a diesel, embora os custos declinantes dos eletrolisadores estejam reduzindo essa diferença. Os operadores menores têm dificuldade em absorver esses desembolsos, o que leva à consolidação ou a construções em joint venture.

Limites de emissões para geradores a diesel

O endurecimento dos limites de partículas e NOx reduz o horizonte de licenciamento para backups a diesel tradicionais. Os operadores precisam instalar redução catalítica seletiva ou migrar para combustíveis mais limpos, incorrendo em custos inesperados e complexidade de programação. A regulamentação acelera a transição para híbridos de bateria com célula de combustível, mas gera fricção durante o período de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Sistemas de UPS Mantêm a Liderança Enquanto as PDUs Aceleram

Os sistemas de UPS representam 34,78% do mercado de energia para data centers de Singapura, ressaltando seu papel na manutenção de um tempo de inatividade próximo de zero em uma rede urbana densa suscetível a flutuações de qualidade. A migração generalizada para químicas de íon de lítio liberou cerca de 20.000 pés quadrados nos sites operacionais, permitindo mais racks dentro de uma área física inalterada. Os módulos de energia com troca a quente permitem manutenção sem transferência de carga, uma característica valorizada pelos inquilinos do setor bancário. Os fornecedores agora incluem software de gêmeo digital que modela o tempo de execução em relação ao clima, ao status da rede e à carga de computação, reduzindo o superprovisionamento em 5%.

As unidades de distribuição de energia estão projetadas para crescer a um CAGR de 4,65%, o mais rápido de qualquer componente, impulsionadas por designs endereçáveis por IP que monitoram tensão, corrente e temperatura no nível da tomada. As PDUs de entrada universal da Legrand aceitam alimentações de 16 A a 63 A, facilitando a aquisição em salas com tensões mistas. Os geradores mantêm volumes estáveis, mas estão rapidamente migrando para misturas de gás natural de duplo combustível ou hidrogênio puro, alinhando-se às restrições de emissões. Os disjuntores de transferência adotam designs estáticos de estado sólido para transferências em menos de 4 milissegundos, eliminando a breve interrupção tolerada pelas unidades ATS de rotação.

Por Tipo de Data Center: Colocation Domina Enquanto o Crescimento Hyperscale se Acelera

Os provedores de colocation garantiram 31,62% da participação de receita em 2025, à medida que as empresas multinacionais escolheram Singapura para presença regional sem incorrer nos custos de construção do zero. Operadores como a Iron Mountain funcionam com 100% de eletricidade renovável, atendendo às necessidades de relatórios de sustentabilidade corporativa. As instalações normalmente escalam entre 5 MW e 20 MW, equilibrando a densidade com a capacidade de obter alocações de energia da rede nacional. Os portfólios de serviços foram ampliados para incluir circuitos gerenciados de resfriamento líquido e zonas de contenção prontas para IA, capturando cargas de trabalho de maior margem.

Os provedores hyperscale/serviços em nuvem estão a caminho de um CAGR de 5,28%, impulsionados pela demanda crescente por computação com GPU em fintechs, jogos e treinamento de modelos de linguagem. Os inquilinos em nuvem frequentemente subscrevem contratos de compra de energia renovável (PPAs), reduzindo o risco de volatilidade da rede para todos os ocupantes do campus. Os novos sites reservam espaço no telhado e na fachada para 3 MWp de energia solar, atendendo aos critérios de certificação Green Mark Platinum.

Por Tamanho de Data Center: Grandes Instalações Dominam Enquanto os Sites Massivos Expandem

Os data centers de grande porte, definidos como envelopes de energia de 5-15 MW, detêm 33,68% da participação e formam a espinha dorsal sobre a qual repousa o ecossistema de alta densidade de rede de Singapura. Eles ocupam zonas industriais maduras onde alimentadores duplos de 66 kV já existem, evitando longas atualizações de subestações. Muitos desses sites instalam retrofit de circuitos de água gelada em alta temperatura, elevando as temperaturas de fornecimento de 7 °C para 15 °C e economizando até 8% da energia da instalação.

Os Mega Data Centers estão projetados para um CAGR de 4,95%, à medida que a IA e a entrega de conteúdo exigem latência e largura de banda de campus único. Os operadores empregam esquemas de reutilização de calor, canalizando fluido refrigerante a 40 °C para vizinhos industriais ou redes de resfriamento urbano. Eles também utilizam geradores de GNL montados em barcaças durante as fases de comissionamento, aliviando a demanda sobre a rede elétrica.

Por Nível de Tier: Tier 3 Sustenta a Confiabilidade Enquanto o Tier 4 Avança

As configurações de Tier 3 dominam com 61,45% porque oferecem 99,982% de disponibilidade com redundância N+1, suficiente para a maioria dos SLAs empresariais. As salas de energia modulares reduzem as janelas de manutenção, enquanto os caminhos redundantes de utilidade atendem às diretrizes de recuperação de desastres SS 507. Os ciclos de recertificação se alinham com as renovações de contrato de locação, consolidando a preferência pelo Tier 3.

As instalações de Tier 4, crescendo a um CAGR de 4,48%, atendem às expectativas de tempo de inatividade zero de negociação financeira, gateways de pagamento e plataformas críticas de dados de saúde. Uma topologia 2N dobra o capex, mas obtém vantagem por meio de taxas de locação premium. A Telin Singapura demonstra um campus de múltiplos tiers, onde os blocos de Tier 4 atendem a racks de alta disponibilidade e as suítes de Tier 2 hospedam ambientes de teste. O arranjo otimiza a implantação de capital enquanto atende a diversos perfis de risco.

Análise Geográfica

As autoridades de rede alocam capacidade apenas para propostas que demonstrem pelo menos 20% de economia de energia em relação à linha de base. A dinâmica regional molda cada vez mais a estratégia. A limitação de terreno empurra a demanda excedente para o norte, para o Parque Tecnológico Sedenak em Johor, onde as tarifas de rede e os aluguéis são mais baixos, mas os cabos submarinos oferecem latência de ida e volta inferior a 2 milissegundos. Alguns operadores adotam um modelo ativo-passivo, posicionando as cargas de trabalho primárias em Singapura e as cópias de recuperação de desastres através do estreito, equilibrando risco e custo.

As importações transfronteiriças de energia limpa acrescentam uma segunda dimensão geográfica. Os primeiros negócios piloto importam 100 MW de energia hidrelétrica da Malásia; projetos maiores de energia solar combinada com armazenamento de 1 GW nas Ilhas Riau estão em fase de planejamento. Os proprietários de data centers negociam cláusulas de PPA que alinham o prazo contratual com a vida útil dos equipamentos, criando fluxos previsíveis de eletricidade sem carbono que satisfazem os relatórios do Escopo 2.

Cenário Competitivo

A concorrência é moderada, com aproximadamente uma dúzia de grandes empresas globais de equipamentos e um grupo de especialistas regionais atendendo a diferentes camadas da cadeia de valor. Os fornecedores agora competem menos pela capacidade bruta em quilowatts e mais pela eficiência, credenciais de sustentabilidade e velocidade de implantação. A parceria de 2025 entre a Eaton e a Siemens Energy combina uma planta modular de 500 MW com disjuntores da Eaton, reduzindo os cronogramas de construção em até dois anos.

Os provedores de células de combustível de hidrogênio, como a Bloom Energy, avançam cedo para garantir implantações piloto, visando consolidar pedidos futuros de frota à medida que a regulamentação se intensifica sobre o diesel. Os fabricantes de UPS diferenciam-se por meio de análises de gêmeo digital protegidas por patentes, balanceamento preditivo de células e faixas de operação em alta temperatura. A Schneider Electric e a Vertiv apresentam micro-redes em contêineres que combinam armazenamento em baterias, células de combustível e painéis de disjuntores de média tensão em um único quadro ISO, simplificando a logística do site.

As sobreposições de software emergem como um fator decisivo. As plataformas de DCIM que integram resfriamento e otimização de energia orientados por IA reduzem a energia em 3-5%, traduzindo-se em ganhos diretos de margem. Os fornecedores capazes de vincular a telemetria dos equipamentos com os dados de compra de energia atraem operadores que buscam tanto eficiência quanto conformidade com energias renováveis. Essa mudança centrada em serviços abre oportunidades para empresas de tecnologia menores fazerem parcerias com operadores tradicionais.

Líderes do Setor de Energia para Data Centers de Singapura

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Eaton e a Siemens Energy formaram uma parceria para fornecer blocos de energia integrados e independentes da rede que reduzem o tempo de construção de novas instalações em até dois anos.

- Março de 2025: A ABB adquiriu uma participação minoritária na DG Matrix, aprofundando seu compromisso com soluções de energia adaptadas a salas de IA de alta densidade.

- Fevereiro de 2025: A Equinix e a Universidade Nacional de Singapura inauguraram uma instalação de co-inovação de USD 4 milhões para testar tecnologias sustentáveis de energia e resfriamento.

- Novembro de 2024: A Equinix anunciou USD 260 milhões para seu data center SG6, acrescentando 20 MW adaptados para racks de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O estudo define o mercado de energia para centros de dados de Singapura como todas as receitas geradas no país pela venda, instalação e suporte do ciclo de vida da infraestrutura eléctrica, incluindo fontes de alimentação ininterrupta, geradores a diesel, gás ou hidrogénio, unidades de distribuição de energia, comutadores, interruptores de transferência, painéis de energia remotos e sistemas de armazenamento de energia no local que alimentam racks de TI em instalações de colocation, hiperescala, empresariais e de ponta. De acordo com a Mordor Intelligence, os serviços associados a estes activos, como a colocação em funcionamento, a manutenção e a formação, estão incluídos porque determinam o custo total de propriedade para os operadores locais.

Exclusão do âmbito de aplicação: o equipamento de refrigeração, o equipamento informático e os investimentos imobiliários não são abrangidos por esta definição.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Célula de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Disjuntores

- Disjuntores de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hyperscaler/Serviços em Nuvem

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos engenheiros de instalações, responsáveis de aprovisionamento em fornecedores de colo, distribuidores de geradores e consultores independentes de energia em todo o Sudeste Asiático. Estas conversas validaram os ciclos de vida dos componentes, as gamas de ASP negociadas e os próximos lançamentos de capacidade, permitindo-nos refinar os pressupostos derivados do material de escritório.

Pesquisa documental

Os nossos analistas começaram com estatísticas de agências como a Energy Market Authority de Singapura, a Infocomm Media Development Authority e o Department of Statistics, depois juntaram dados de fluxos comerciais da Volza e informações sobre patentes da Questel para detetar mudanças tecnológicas. Os 10-Ks da empresa, os concursos de atualização da rede e as notícias arquivadas no Dow Jones Factiva forneceram preços de taxa de execução e calendário de implementação. Os livros brancos da Associação de Centros de Dados de Singapura e as revistas de eficiência energética revistas por pares ajudaram a avaliar as tendências de eficácia da utilização de energia. Esta lista é ilustrativa; muitas outras fontes orientaram a captura de dados, verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

O modelo começa com uma reconstrução de cima para baixo da carga nacional de TI instalada, usando alocações de capacidade, densidades médias de rack e taxas de utilização publicadas. As receitas surgem após a aplicação da penetração atual dos componentes e das escadas de preços, que são depois amostradas de baixo para cima através de roll-ups de fornecedores para alinhamento. As principais variáveis incluem megawatts de novas construções permitidas, ciclos medianos de substituição de UPS, tendências de troca de combustível do gerador, taxas de conexão de serviço e o limite obrigatório de PUE de 1,3. Uma regressão multivariada, complementada por uma análise de cenários para futuros prémios DC CFA, produz a perspetiva 2025-2030. As lacunas nos dados de baixo para cima, especialmente em negócios privados, são colmatadas com análogos regionais e intervalos de fontes primárias antes da calibração final.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação à procura da rede, estatísticas de importação e condutas de projectos conhecidos. Os revisores seniores só aprovam depois de as anomalias serem resolvidas. Os relatórios são actualizados todos os anos, com actualizações a meio do ciclo sempre que as alterações políticas ou os anúncios de grandes hiperescalas alteram a linha de base.

Porque é que a nossa linha de base de energia do centro de dados de Singapura comanda a fiabilidade

Os valores publicados diferem porque as empresas escolhem âmbitos contrastantes, conjuntos de preços e cadências de atualização.

A inclusão disciplinada de serviços da Mordor, a mais recente capacidade pós-moratória e o acompanhamento dinâmico de ASP proporcionam aos decisores uma referência fundamentada.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 1,66 B (2025) | Inteligência de Mordor | - |

| USD 0,58 B (2024) | Consultoria Global A | Apenas hardware; exclui receitas de serviços e despesas de adaptação |

| USD 0,44 B (2024) | Indústria Editora B | Utiliza o cenário de congelamento da capacidade em 2019 e pressupostos de ASP estáveis |

A comparação mostra como os âmbitos mais restritos e os pressupostos estáticos comprimem as estimativas externas. Ao associar cada valor a variáveis transparentes e ao revê-las anualmente, fornecemos uma base fiável e pronta para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers de Singapura?

O mercado está avaliado em USD 1,71 bilhão em 2026 e está projetado para crescer para USD 1,99 bilhão até 2031.

Qual segmento de componente detém a maior participação?

Os sistemas de UPS lideram com 34,78% da participação de mercado, refletindo seu papel crítico em garantir operações ininterruptas.

Com que rapidez o segmento de data centers hyperscale está se expandindo?

As instalações hyperscale e em nuvem estão previstas para crescer a um CAGR de 5,28% entre 2026 e 2031, o mais rápido entre os tipos de data centers.

Quais tecnologias estão substituindo os geradores a diesel em Singapura?

As células de combustível de hidrogênio e os sistemas híbridos de bateria estão emergindo como alternativas mais limpas e eficientes em espaço aos conjuntos geradores a diesel.

Por que as PDUs inteligentes estão ganhando espaço?

As PDUs inteligentes fornecem monitoramento no nível da tomada e controle remoto, permitindo que os operadores reduzam cargas fantasmas e otimizem o uso de energia, o que é vital no ambiente de eletricidade de alto custo de Singapura.

Página atualizada pela última vez em: