Tamanho e Participação do Mercado de Energia para Data Centers na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

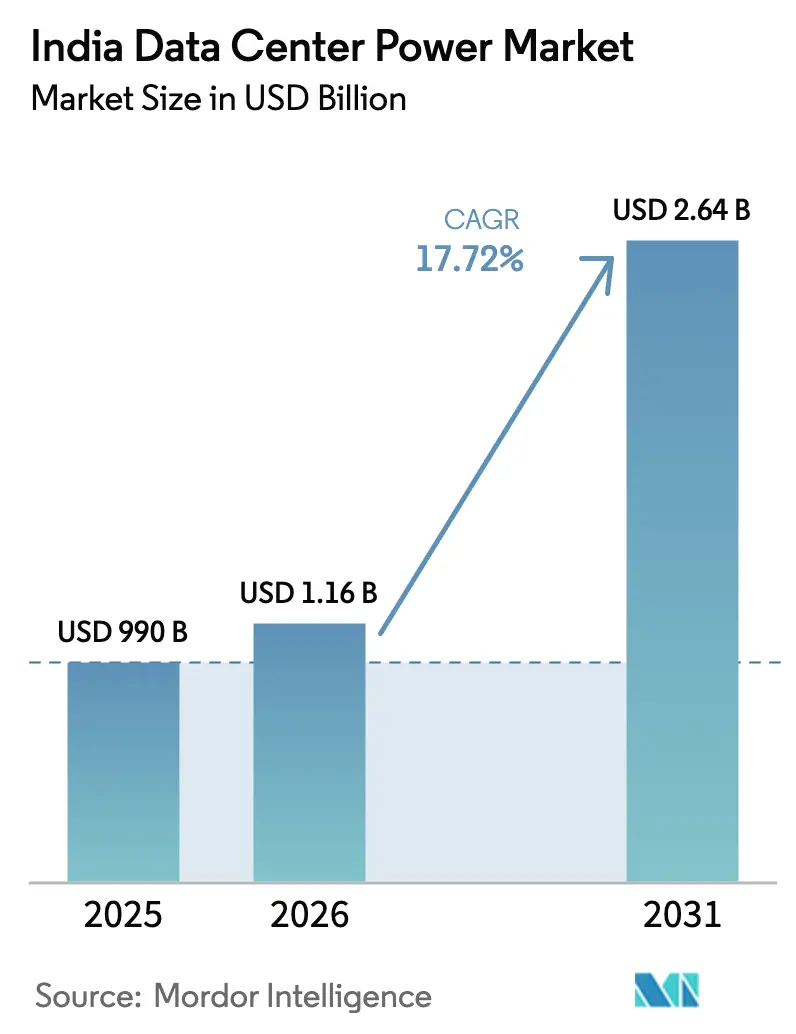

| Tamanho do mercado no ano base (2025) | 990 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers na Índia por Mordor Intelligence

O tamanho do mercado de energia para data centers na Índia foi avaliado em USD 990 milhões em 2025 e estima-se que cresça de USD 1,16 bilhão em 2026 para atingir USD 2,64 bilhões até 2031, a um CAGR de 17,72% durante o período de previsão (2026-2031). A expansão reflete uma combinação potente de despesas de capital em hiperescala, mandatos de localização de dados sob a Lei de Proteção de Dados Pessoais Digitais e iniciativas de IA soberana que exigem resiliência elétrica sem precedentes. Os operadores de hiperescala agora especificam campi de escala de gigawatt, pressionando as concessionárias a redesenhar os corredores de transmissão e obrigando os fornecedores de equipamentos a entregar blocos de energia modulares e testados em fábrica que encurtam os cronogramas de construção. As políticas estaduais de energia verde, particularmente em Maharashtra e Tamil Nadu, aceleram ainda mais a integração de energias renováveis, enquanto a implantação nacional de 5G semeia demanda por micro instalações distribuídas. Coletivamente, essas forças transformam a infraestrutura de energia no caminho crítico de cada nova construção de data center, eclipsando as restrições de imóveis e conectividade que antes dominavam o planejamento de projetos no mercado de energia para data centers na Índia.

Principais Conclusões do Relatório

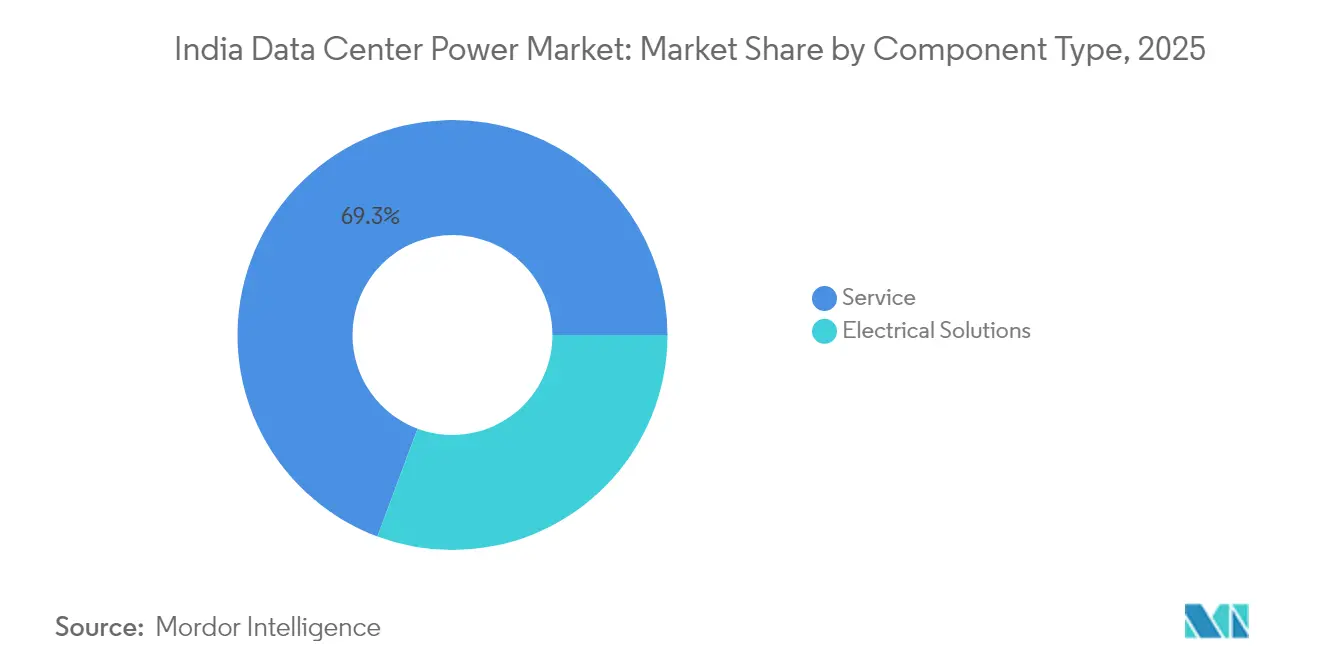

- Por componente, os sistemas de UPS capturaram 30,68% da participação do mercado de energia para data centers na Índia em 2025; as unidades de distribuição de energia devem avançar a um CAGR de 21,85% até 2031.

- Por tipo de data center, os provedores de colocation comandaram 61,75% da receita em 2025, enquanto os provedores de serviços em nuvem/hiperescala exibem o crescimento mais rápido a um CAGR de 22,95% até 2031.

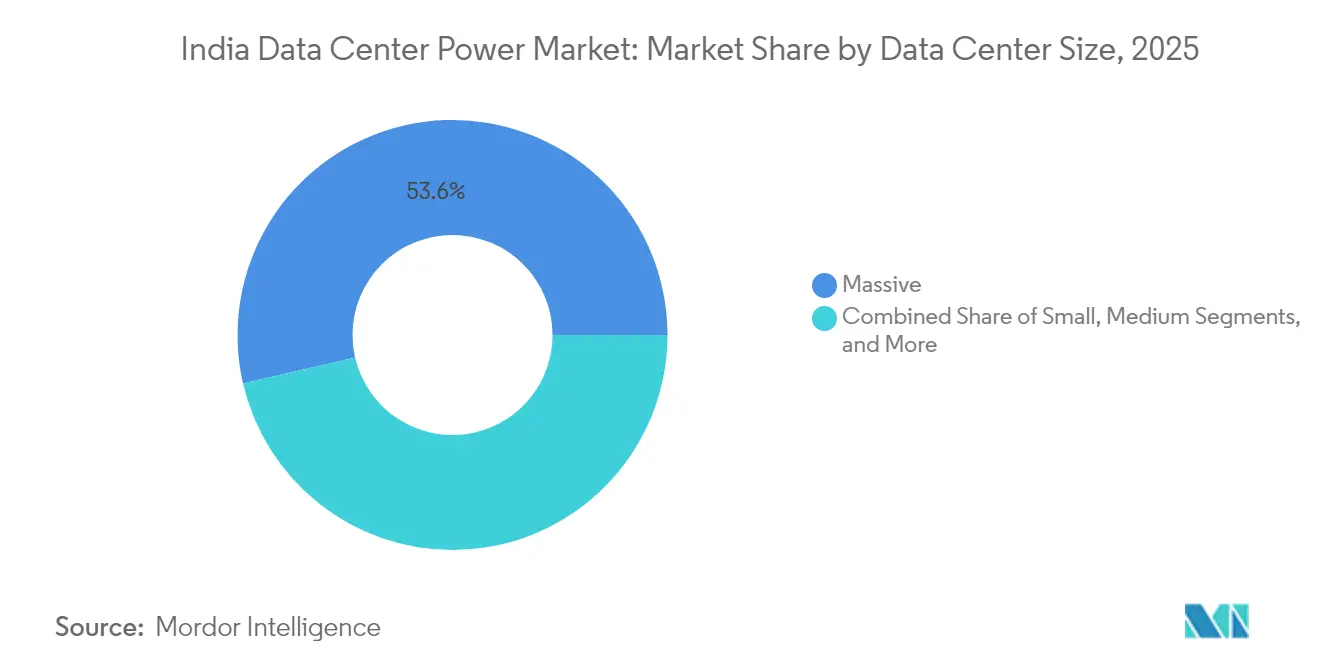

- Por tamanho de data center, as instalações massivas representaram 53,62% da participação do tamanho do mercado de energia para data centers na Índia em 2025 e as instalações mega estão se expandindo a um CAGR de 25,4% durante 2026-2031.

- Por nível de camada, os sites de camada 3 detinham 58,05% do tamanho do mercado de energia para data centers na Índia em 2025, enquanto os sites de camada 4 estão progredindo a um CAGR de 19,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de mega data centers e nós de nuvem em hiperescala | +4.2% | Nacional, concentrado em Mumbai, Chennai, Hyderabad | Médio prazo (2-4 anos) |

| Mandatos de aquisição de "data centers verdes" por hiperescaladores indianos | +3.1% | Nacional, com adoção antecipada em Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Expansão rápida de nós de borda 5G desencadeando demanda por micro-DC | +2.8% | Centros urbanos expandindo-se para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Regras de localização de dados sob a Lei DPDP aumentando a presença no país | +3.7% | Nacional, com efeitos secundários em todos os estados | Médio prazo (2-4 anos) |

| Declínio do custo em USD/kWh para integração de energia solar em telhados + BESS | +2.3% | Estados com alta irradiação solar: Rajastão, Gujarat, Karnataka | Longo prazo (≥ 4 anos) |

| Mudança para módulos de energia de crescimento conforme o uso reduzindo barreiras de capex | +1.9% | Cidades de Nível 2 e Nível 3, implantações de borda rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Mega Data Centers e Nós de Nuvem em Hiperescala

Os campi mega que excedem 1 GW tornaram-se a nova linha de base para o posicionamento competitivo no mercado de energia para data centers na Índia. A Reliance Industries definiu o tom com seu complexo de IA de 3 GW planejado em Jamnagar, que depende inteiramente de insumos combinados de energia solar, eólica e hidrogênio.[1]Capacity Media, "Reliance Eyes 3 GW Data Center in Gujarat", capacitymedia.com Escalar para esta magnitude obriga as concessionárias de transmissão a projetar alimentadores dedicados, leva os fabricantes a entregar módulos de energia de 100 MW integrados em fábrica e intensifica a necessidade de redundância zonal para mitigar o risco de interrupções em um único local. Os fornecedores de equipamentos que podem certificar sistemas para condições ambientes de 50 °C encontram um público pronto, pois os operadores priorizam margens de redução de carga que preservam o tempo de atividade em calor extremo. O efeito cascata se estende ao desenvolvimento da força de trabalho, pois cada cluster de hiperescala exige centenas de técnicos elétricos altamente qualificados, transformando os mercados de trabalho locais. As expectativas de vida útil dos ativos se estendem a 20 anos, levando os compradores a transformadores de maior eficiência e disjuntores de estado sólido, mesmo a preços premium, para reduzir o custo total de propriedade ao longo da vida útil no mercado de energia para data centers na Índia.

Mandatos de Aquisição de "Data Centers Verdes" por Hiperescaladores Indianos

As políticas estaduais e os compromissos corporativos de emissões líquidas zero deslocaram a integração de energias renováveis de opcional para obrigatória. A política de Parque de Data Center Integrado Verde de Maharashtra exige fornecimento 100% renovável para novos campi.[2]Indian Express Bureau, "Maharashtra Clears Green Data-Center Parks", indianexpress.com A CtrlS comprometeu-se com o fornecimento total de energias renováveis até 2030, enquanto a Nxtra já obtém 41% de sua carga de ativos verdes.[3]Business Standard, "Nxtra Hits 41% Renewable Energy Milestone", business-standard.com Consequentemente, os desenvolvedores especificam conjuntos solares híbridos no local combinados com armazenamento de íons de lítio ou íons de sódio de 4 horas, complementados por contratos de energia eólica ininterrupta. As durações dos contratos de compra de energia agora se estendem a 25 anos, dando aos financiadores visibilidade que desbloqueia capital de menor custo. A mudança também desencadeia demanda por links de corrente contínua de alta tensão conectando parques de energia renovável em Rajastão e Gujarat a centros de carga costeiros. Para os fornecedores elétricos, essa evolução impulsiona pedidos de inversores bidirecionais, conversores de formação de rede e software avançado de gestão de energia que orquestra energia de múltiplas fontes dentro de tolerâncias de tensão rigorosas no mercado de energia para data centers na Índia.

Expansão Rápida de Nós de Borda 5G Desencadeando Demanda por Micro-DC

A computação de borda remodela a arquitetura de energia substituindo campi únicos de 250 MW por centenas de pods de 1 MW. O plano da RailTel de instalar 102 sites de borda dentro de estações ferroviárias ilustra o novo modelo, onde os imóveis vêm com alimentações de 11 kV legadas que exigem retificadores compactos e racks de UPS de baixa pegada. A construção de borda de 6 MW da STT GDC em Jaipur mostra que os incumbentes de hiperescala estão adaptando seus manuais de engenharia para instalações de micro escala. Tais nós dependem de strings de UPS de íons de lítio modulares mais geradores a gás de baixo índice de NOx em vez de diesel, alinhando-se com os limites de emissão urbanos. Como o espaço é escasso, os operadores adotam barramentos montados em paredes e gabinetes de baterias de alta densidade. Com acordos de nível de serviço ainda exigindo 99,982% de disponibilidade, os micro-DCs criam novas avenidas de vendas para comutadores de transferência estáticos compactos e PDUs de rack inteligentes, expandindo o pool de receita endereçável para fornecedores de componentes no mercado de energia para data centers na Índia.

Regras de Localização de Dados sob a Lei DPDP Aumentando a Presença no País

A Lei DPDP obriga processadores de pagamento, provedores de nuvem e plataformas sociais a armazenar dados pessoais em território nacional, transformando a infraestrutura de energia em uma despesa inegociável. As diretrizes do RBI levaram a Amazon, o Google e a Microsoft a comissionar zonas indianas dedicadas que não podem ser desativadas ou relocalizadas. Essa demanda cativa comprime os ciclos de aquisição; pedidos de compra para blocos de UPS de 10 MW são fechados em 60 dias, em comparação com 6 meses anteriormente. Os fornecedores se beneficiam de contratos de serviço de longo prazo que garantem disponibilidade de peças de reposição por uma década, enquanto os clientes aceitam preços premium para garantir capacidade. O efeito secundário da regra é visível à medida que as empresas consolidam cargas de trabalho de análise, streaming e recuperação de desastres localmente para reduzir a latência, compondo o crescimento da carga. Em última análise, a localização de dados ancora as multinacionais no mercado de energia para data centers na Índia e sinaliza investimento sustentado em infraestrutura independente das flutuações macroeconômicas.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade crônica da rede em cidades de Nível 2 | -2.1% | Cidades de Nível 2 e Nível 3 em todos os estados | Curto prazo (≤ 2 anos) |

| Licenciamento demorado para capacidade de grupos geradores a diesel cativos em zonas urbanas | -1.8% | Áreas metropolitanas de Mumbai, Delhi-RCN, Chennai, Bengaluru | Médio prazo (2-4 anos) |

| Oferta doméstica restrita de IGBTs de UPS de alta capacidade | -1.4% | Nacional, com manufatura concentrada em Tamil Nadu, Karnataka | Curto prazo (≤ 2 anos) |

| Aumento das taxas de arrendamento de terrenos em torno dos clusters de DC de Mumbai e Chennai | -2.3% | Região metropolitana de Mumbai, corredor de Chennai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Crônica da Rede em Cidades de Nível 2

Os centros urbanos secundários experimentam excursões de tensão que excedem os limites ITIC para cargas sensíveis, levando os operadores a superdimensionar os sistemas de UPS em 25% e instalar transformadores redundantes duplos. A demanda de pico atingiu 240 GW em 2024, mas as distribuidoras em vários estados não conseguiram atender às normas de adequação de recursos, produzindo apagões noturnos, rmi.org. Os desenvolvedores de data centers, portanto, alocam capital extra para reservas de diesel de 48 horas, corroendo a vantagem de custo da descentralização. A lacuna de confiabilidade também força estratégias de corte de carga em tempo real que complicam os algoritmos de posicionamento de carga de trabalho. Até que as concessionárias estaduais concluam as atualizações de bancos de capacitores e a automação de resposta de frequência, a expansão para cidades menores avançará mais lentamente do que as previsões de crescimento do mercado de energia para data centers na Índia.

Licenciamento Demorado para Capacidade de Grupos Geradores a Diesel Cativos em Zonas Urbanas

Os regulamentos ambientais agora exigem a modernização de dispositivos de controle de emissões em grupos geradores acima de 125 KVA, e a documentação de conformidade pode adicionar 6 a 12 meses aos cronogramas de projetos, citizenmatters.in. As autorizações de segurança da Autoridade Central de Eletricidade prolongam ainda mais os prazos de aprovação cea.nic.in. Para os hiperescaladores, os atrasos no prazo de comercialização se traduzem diretamente em perda de receita, levando muitos a pré-encomendar pacotes de motores a gás antes mesmo da aquisição de terrenos. As empresas menores que carecem de equipes regulatórias experientes enfrentam custos de consultoria mais elevados e risco de penalidades por não conformidade, inclinando o cenário competitivo para os incumbentes maiores. Esses gargalos moderam a trajetória de crescimento de curto prazo dos gastos com geração de backup no mercado de energia para data centers na Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Sistemas de UPS Dominam em Meio à Volatilidade da Rede

Os sistemas de UPS representaram 30,68% da receita em 2025, ressaltando a primazia da qualidade de energia no mercado de energia para data centers na Índia. Afundamentos de tensão frequentes, harmônicos e eventos transitórios obrigam os operadores a implantar arquiteturas de dupla conversão com strings de íons de lítio que fornecem autonomia de cinco minutos a densidades de rack de 1,25 MW. A adoção de chaves de carboneto de silício melhora a eficiência para 97,5%, reduzindo as cargas de resfriamento. A demanda também aumenta para sistemas de armazenamento de energia que deslocam no tempo a produção solar em telhados, permitindo o corte de pico durante picos tarifários. Por outro lado, as unidades de distribuição de energia emergem como o subsegmento de crescimento mais rápido a um CAGR de 21,85%, impulsionado por racks de IA que consomem 40 kW cada e exigem monitoramento de circuitos de derivação. As PDUs inteligentes com entradas medidas trocáveis a quente agora comandam um prêmio de preço de 18%, mas os clientes aceitam o custo porque análises detalhadas permitem manutenção preditiva que evita interrupções não planejadas.

Os geradores mantêm um papel crítico, com modelos a diesel compreendendo 80% dos MW instalados atualmente, embora a pressão política acelere uma mudança em direção a turbinas a gás e células de combustível de hidrogênio. Os fornecedores que certificam kits de combustível duplo ganham tração entre os operadores que buscam estratégias de preparação para o futuro. Os custos de baterias continuam em sua trajetória descendente, desbloqueando uma implantação mais ampla de configurações de UPS mais BESS que alcançam transição contínua para energia renovável enquanto reduzem o tempo de operação dos geradores. Coletivamente, o mix de componentes espelha o contexto único de rede da Índia, onde cada elemento, desde o aterramento protetor contra raios até os filtros harmônicos, deve absorver as realidades de um ecossistema elétrico de mercado emergente.

Por Tipo de Data Center: Provedores de Colocation Ainda Lideram, mas Hiperescaladores Avançam

As instalações de colocation representaram 61,75% dos gastos em 2025, refletindo a preferência da base empresarial fragmentada da Índia por infraestrutura compartilhada e serviços gerenciados de energia. Os clientes valorizam a capacidade do operador de colocation de garantir contratos de eletricidade de múltiplas fontes, manter reservas de diesel e navegar pelos regimes de conformidade estaduais. Enquanto isso, os provedores de serviços em nuvem/hiperescala avançam a um CAGR de 22,95% à medida que as plataformas globais internalizam capacidade para atender aos requisitos de soberania. Somente a Amazon Web Services orçou USD 12,7 bilhões para ampliar sua presença indiana, comissionando fases de 110 MW que superam as construções típicas de colocation. Os sites empresariais e de borda, embora menores, se multiplicam rapidamente ao longo dos novos corredores de 5G, levando os fornecedores a projetar blocos de energia escalonáveis de 500 kW que se encaixam em abrigos de telecomunicações reformados.

A concorrência entre modelos se intensifica: os colos buscam imitar a eficiência dos hiperescaladores instalando barramentos de corrente contínua de alta tensão e software de otimização de energia orientado por inteligência artificial. Os hiperescaladores reciprocam adotando interconexões de campus semelhantes às de colocation que lhes permitem vender capacidade excedente para inquilinos adjacentes. Essa convergência obscurece as fronteiras tradicionais, mas expande coletivamente a demanda em todo o mercado de energia para data centers na Índia, garantindo pedidos robustos de equipamentos tanto para atualizações de instalações existentes quanto para novas construções.

Por Tamanho de Data Center: Instalações Massivas Atualmente Dominam, Megas Ascendem

Os sites massivos entre 10 MW e 50 MW entregaram 53,62% da participação do mercado de energia para data centers na Índia em 2025, oferecendo uma relação custo-capacidade atraente para a maioria das cargas de trabalho. Os desenvolvedores aproveitam modelos de design repetíveis que comprimem os ciclos de engenharia para 15 meses de ponta a ponta, equilibrando a simplicidade de operações e manutenção com a eficiência energética. Eles padronizam em alimentações de concessionária de 33 kV mais strings de diesel N+1, alinhando-se com as metas de tempo de atividade de Camada 3. Em paralelo, os campi mega acima de 50 MW registram um CAGR de 25,4%, catalisados por modelos de IA que requerem clusters de computação de petaflops. O complexo de 3 GW de hidrogênio verde e azul da Reliance demonstra um salto estratégico em direção à autossuficiência energética domain-b.com. À medida que os megas escalam, os fornecedores de resfriamento líquido isobárico, distribuição de corrente contínua de 400 V e inversores de string de 1500 V veem os volumes de pedidos saltarem, ampliando o mix de receitas dentro do mercado de energia para data centers na Índia.

Os nós de borda pequenos e médios prosperam em metrópoles onde a latência abaixo de 10 ms oferece vantagem competitiva para jogos e streaming. As grandes instalações (classes de 50 MW atendendo hubs regionais) atuam como trampolins para operadores que migram de gaiolas de colocation no centro das cidades para bancos de terrenos suburbanos. No geral, o continuum de tamanho cresce em todas as direções, sublinhando a versatilidade exigida dos fornecedores de infraestrutura de energia.

Por Nível de Camada: Camada 3 Permanece o Ponto Ideal

Os projetos de Camada 3 garantiram 58,05% da receita em 2025, estabelecendo o compromisso aceito entre 99,982% de disponibilidade e eficiência de capital. Os operadores implantam redundância N+1 em UPS, resfriamento e linhas de distribuição, omitindo o compartimentalismo mais caro exigido para a Camada 4. Essa fórmula é adequada para aplicações bancárias e de comércio eletrônico que toleram breves janelas de manutenção sem comprometer a conformidade regulatória. Em contraste, as pegadas de Camada 4 se expandem a um CAGR de 19,65%, impulsionadas por inferência de IA de missão crítica e plataformas de negociação de alta frequência que exigem 99,995% de tempo de atividade. A subestação isolada a gás de 300 MW da CtrlS, escalável para 700 MW, sinaliza a intensidade de capex da tolerância total a falhas dqindia.com. Os sites de Camada 2 e Camada 1 persistem como escolhas econômicas para nós de borda regionais, onde a margem de SLA corresponde às expectativas dos clientes locais. O espectro de camadas, portanto, espelha a criticidade da carga de trabalho, influenciando as prioridades de mix de produtos para fornecedores de disjuntores, comutadores de transferência estáticos e provedores de barramentos que operam no mercado de energia para data centers na Índia.

Análise Geográfica

Mumbai detém mais de 50% da capacidade instalada, ancorada por seu cluster de serviços financeiros e dois aterrissamentos de cabos submarinos. As concessionárias de energia colaboram com os operadores de data centers para construir alimentadores dedicados de 220 kV, mas o aumento dos preços de terrenos e as regras de qualidade do ar obrigam os campi a integrar energia solar em telhados mais armazenamento em bateria para permanecer dentro dos limites de emissão. A política estadual introduziu a iniciativa de Parque de Data Center Integrado Verde que exige 100% de energia renovável, oferecendo isenções de imposto de selo para projetos qualificados. Como resultado, os desenvolvedores assinam APEs solares de 20 anos com empresas irmãs em Rajastão e transportam elétrons via corredores de acesso aberto, reforçando o status de Mumbai mesmo à medida que os riscos de fornecimento se intensificam.

Chennai segue com uma participação estimada de 17,85% em 2025, beneficiando-se da proximidade com rotas de cabos transpacíficos e do programa de incentivos proativo de Tamil Nadu. A entrada de USD 65 milhões da Equinix e o campus Chennai-2 de 34,8 MW da NTT ressaltam a confiança dos investidores equinix.com. A rede estável do estado e os baixos minutos de interrupção atraem coortes de treinamento de IA que não podem tolerar nem mesmo quedas momentâneas de tensão. A adição do novo sistema submarino MIST reforça a vantagem de latência de Chennai para o Leste Asiático, garantindo reservas de capacidade até 2028. A integração de energias renováveis também é incentivada por meio de isenções de tarifa de alimentação, permitindo que os desenvolvedores obtenham energia de fazendas eólicas em Coimbatore e cumpram metas corporativas de sustentabilidade vinculadas ao mercado de energia para data centers na Índia.

Uma segunda onda de hubs emerge em Hyderabad, Bengaluru e Delhi-RCN, captando o excesso de hiperescala e visando pools de talentos especializados. O compromisso de USD 4,4 bilhões da AWS em Hyderabad desbloqueia um pipeline de fases de 25 MW programadas em torno de abatimentos de impostos sobre energia estatais datacenterknowledge.com. O corredor de governança eletrônica de Karnataka em torno de Bengaluru atrai startups de IA que valorizam a proximidade com talentos de design de chips, mas enfrentam regras mais rígidas de emissões de grupos geradores que prolongam os ciclos de comissionamento. A base de clientes de Delhi-RCN abrange nuvem do setor público e empresas de pagamento digital, mas eventos de corte de rede durante ondas de calor de verão exigem arrays de baterias superdimensionados. Além das metrópoles, o programa governamental de Rs 600 crore de data centers no nordeste sinaliza um impulso para igualar a infraestrutura digital, embora os desafios de terreno e transmissão exijam margens de perda maiores que inflacionam o capex. A distribuição de capacidade, portanto, evolui de uma concentração costeira para uma rede de nós de borda, ampliando a pegada endereçável do mercado de energia para data centers na Índia.

Cenário Competitivo

A concentração do setor é moderada: os cinco principais operadores detêm aproximadamente 75% da capacidade, traduzindo-se em uma pontuação de concentração de mercado de 7. A NTT Ltd, a CtrlS e a STT GDC aproveitam bancos de terrenos em múltiplos estados e APEs renováveis de 25 anos que os isolam da volatilidade tarifária. Sua escala proporciona acesso antecipado a módulos de UPS de carboneto de silício e protótipos de barramentos de corrente contínua de 400 V, permitindo metas de PUE abaixo de 1,3 mesmo durante picos de verão. Os hiperescaladores, como a AWS e a Reliance, cada vez mais constroem por conta própria, desacelerando as renovações de colocation e obrigando os provedores tradicionais a introduzir sobreposições de serviços gerenciados que monetizam a expertise elétrica.

As atualizações tecnológicas agora definem lacunas competitivas. A Nxtra by Airtel implantou sua plataforma SmartSense orientada por IA para reduzir as cargas de energia não relacionadas a TI em 10% e aumentar a produtividade dos técnicos em 25%. A CtrlS instalou a primeira subestação isolada a gás de 300 MW da Índia com capacidade de suporte a falhas de 100 kA, dando-lhe uma narrativa de resiliência que ressoa com os inquilinos do BFSI. O lançamento de borda em Jaipur da STT GDC diversifica seu portfólio para cidades de Nível 2, fazendo apostas antecipadas em nós de entrega de conteúdo habilitados para 5G developingtelecoms.com.

As escolhas da cadeia de suprimentos também moldam a rivalidade. A Siemens, a Schneider Electric e a ABB competem ferozmente para fornecer disjuntores de média tensão, muitas vezes agrupando serviços de ciclo de vida e controladores de microrredes. A Caterpillar e a Cummins dominam as instalações de geradores, mas enfrentam concorrência emergente de especialistas em motores a gás. Os fabricantes locais constroem painéis de baixa tensão e bandejas de cabos sob rigorosa conformidade com a IEC-61439, fomentando um ecossistema indígena que reduz os prazos de entrega. Essas dinâmicas sustentam coletivamente uma atividade de aquisição intensa em todo o mercado de energia para data centers na Índia e atraem novos participantes apesar das vantagens de escala dos incumbentes.

Líderes do Setor de Energia para Data Centers na Índia

Schneider Electric SE

Vertiv Holdings Co

Eaton Corporation plc

ABB Ltd.

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Reliance Industries e a Nvidia formalizaram um plano de USD 20-30 bilhões para um campus de data center de IA de 3 GW em Jamnagar, programado para funcionar inteiramente com hidrogênio renovável.

- Janeiro de 2025: A Sify Technologies anunciou um programa de expansão de USD 5 bilhões focado em data centers prontos para IA em todo o país.

- Fevereiro de 2025: A OpenAI confirmou que comissionará sua primeira instalação indiana para localizar dados e atender à crescente demanda dos usuários.

- Março de 2025: A Amazon Web Services revelou um investimento de USD 8,2 bilhões em Maharashtra que inclui clusters de GPU proprietários para cargas de trabalho de IA.

- Dezembro de 2025: A ST Telemedia Global Data Centres atraiu uma infusão de capital de USD 1,3 bilhão liderada pela KKR e pela Singtel para financiar o crescimento regional, incluindo projetos indianos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia para centros de dados da Índia como todas as receitas obtidas dentro do país com infra-estruturas eléctricas, sistemas UPS, unidades de distribuição de energia, comutadores, interruptores de transferência, geradores a diesel e a gás, painéis de energia remota e armazenamento de energia em baterias que fornecem eletricidade contínua e condicionada a bastidores de TI alojados em centros de dados construídos para o efeito, de qualquer nível ou modelo de propriedade. De acordo com a Mordor Intelligence, os valores são expressos em dólares americanos do ano corrente e abrangem novos equipamentos, instalação e contratos de manutenção agrupados.

Exclusão de âmbito: Os painéis solares no local, a aquisição de combustível e os sistemas de arrefecimento mecânico mais alargados estão fora deste dimensionamento apenas de energia.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Disjuntores

- Comutadores de Transferência

- Painéis de Energia Remotos

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Centers Empresariais e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Porte Mega

- Por Nível de Camada

- Camada I e II

- Camada III

- Camada IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram então designers de instalações em Mumbai, responsáveis de compras em duas cadeias de colocation, gestores de produtos OEM da UPS e inspectores eléctricos a nível estatal. Estas conversas testaram os ciclos de substituição assumidos, as densidades típicas de megawatts e os intervalos regionais de ASP, permitindo-nos ajustar números secundários e colmatar lacunas de dados.

Pesquisa documental

Os nossos analistas começaram com referências publicamente disponíveis, tais como as estatísticas da rede da Autoridade Central de Eletricidade, os documentos de política dos centros de dados do Ministério da Eletrónica e TI, os relatórios da Autoridade Reguladora das Telecomunicações sobre o crescimento do tráfego e os boletins das associações comerciais do BICS e do Uptime Institute. As revistas do sector, como a IEEE Xplore e a Energy Storage News, forneceram curvas de adoção de tecnologia, enquanto as empresas 10-K, os registos SEBI e os prospectos REIT esclareceram as divisões de receitas dos fornecedores. Conjuntos de dados pagos selecionados, incluindo o D&B Hoovers para custos de construção em hiperescala e o Dow Jones Factiva para anúncios de projectos, ajudaram a ancorar os preços e os prazos de entrada em funcionamento. Esta lista é ilustrativa; muitas fontes adicionais forneceram validação e contexto.

Dimensionamento e previsão de mercado

Uma abordagem combinada começa com a reconstrução de cima para baixo de megawatts de centros de dados instalados a partir de registos de capacidade de energia sancionados, que são depois emparelhados com pacotes de equipamento médios de $/MW para produzir o valor de 2024. Verificações cruzadas de baixo para cima, amostras de UPS e remessas de geradores, e ASPs em nível de canal sinalizam exceções antes que os totais sejam bloqueados. As principais variáveis incluem a contagem de bastidores activos, o pipeline de hiperescala planeado, os rácios de redundância por níveis, os objectivos de tempo de funcionamento com energia renovável, as curvas de custo das baterias e as alterações de GST no equipamento elétrico. A regressão multivariada, ancorada no crescimento do tráfego digital ligado ao PIB e nos acréscimos de capacidade ligados à rede, projecta a procura para 2030; a análise de cenários mede o lado positivo dos rápidos lançamentos de 5G. Nos casos em que os dados sobre dispositivos discretos eram irregulares, as linhas em falta foram interpoladas utilizando médias móveis de três anos acordadas com os peritos entrevistados.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação aos códigos de importação alfandegária e às receitas publicadas do fornecedor. Os revisores seniores assinam após a resolução de anomalias e actualizamos cada modelo anualmente, com actualizações intercalares desencadeadas por alterações de políticas, grandes instalações ou choques de preços de mercadorias, garantindo que os clientes recebem a visão mais recente.

Porque é que a linha de base de energia do centro de dados da Índia da Mordor exige fiabilidade

Os números publicados divergem porque as empresas escolhem diferentes âmbitos de componentes, taxas de conversão ou cadências de atualização.

Os principais factores de diferença incluem se as receitas dos serviços são contabilizadas, a agressividade com que os pipelines de hiperescala são registados e se as vendas de renovação inflacionam os totais. O ano de referência da Mordor mantém-se ancorado em megawatts encomendados, não na capacidade anunciada, e a nossa atualização anual capta a volatilidade dos preços das baterias de lítio.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,99 B (2025) | Inteligência de Mordor | - |

| USD 1,22 B (2024) | Consultoria Regional A | Inclui honorários de consultoria de conceção e despesas parciais de refrigeração |

| USD 7,22 B (2024) | Consultoria Global B | Infra-estruturas mais amplas e receitas de serviços plurianuais; conversão monetária pouco clara |

Estas comparações mostram que, quando o âmbito, o calendário e as etapas de validação diferem, as estimativas podem variar muito. As escolhas disciplinadas de variáveis e as auditorias anuais de Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem seguir e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o crescimento projetado do mercado de energia para data centers na Índia entre 2026 e 2031?

O tamanho do mercado de energia para data centers na Índia deve expandir de USD 1,16 bilhão em 2026 para USD 2,64 bilhões até 2031, refletindo um CAGR de 17,72%.

Qual componente atualmente lidera os gastos no mercado de energia para data centers na Índia?

Os sistemas de UPS dominam com 30,68% de participação de receita em 2025 devido a problemas persistentes de qualidade da rede que exigem capacidade de backup robusta.

Como os mandatos de energia verde estão moldando as novas construções de data centers?

As políticas estaduais agora exigem fornecimento 100% renovável para muitos campi, promovendo arquiteturas híbridas de energia solar mais armazenamento e APEs de longo prazo para energia eólica que transformam as estratégias de aquisição de energia.

Por que os mega data centers estão ganhando tração na Índia?

As cargas de trabalho de IA e nuvem em hiperescala impulsionam a necessidade de capacidades em um único local superiores a 1 GW, desbloqueando economias de escala e alinhando-se com os objetivos de computação soberana sob a Missão IndiaAI.

Quais regiões geográficas além de Mumbai e Chennai estão emergindo para o crescimento de data centers?

Hyderabad, Bengaluru e Delhi-RCN estão atraindo investimentos consideráveis, enquanto cidades de Nível 2, como Jaipur, veem projetos piloto de instalações de borda que aproximam a computação dos usuários finais.

Quão concentrada é a liderança de mercado entre os operadores de data centers da Índia?

Os cinco principais players controlam aproximadamente 75% da capacidade instalada, significando concentração moderada que pode diminuir à medida que novos projetos de hiperescala e implantações de borda diversificam a propriedade.

Página atualizada pela última vez em: