Tamanho e Participação do Mercado de Energia para Data Centers no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

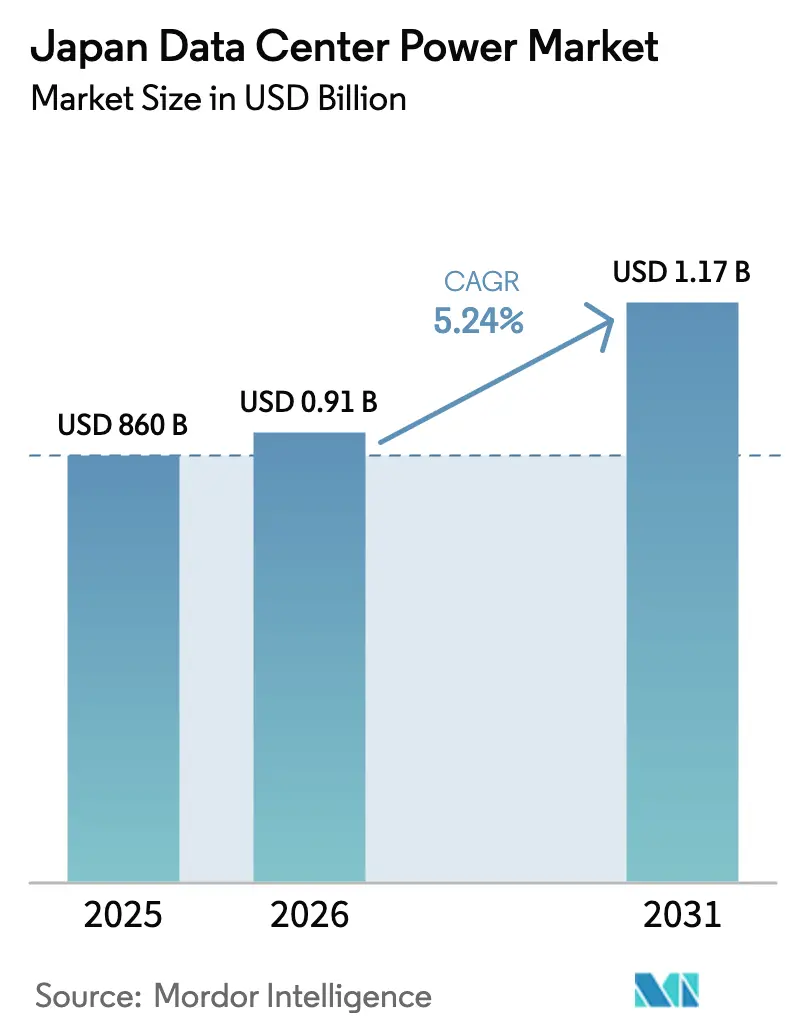

| Tamanho do mercado no ano base (2025) | 860 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers no Japão por Mordor Intelligence

O tamanho do mercado de energia para data centers no Japão deverá crescer de USD 860 milhões em 2025 para USD 910 milhões em 2026 e está previsto para atingir USD 1,17 bilhão até 2031, a um CAGR de 5,24% no período de 2026-2031. Estratégias robustas de priorização da nuvem, cargas de trabalho de IA em rápida ascensão e um impulso sustentado por operações com neutralidade de carbono estão se combinando para aumentar a demanda por infraestrutura resiliente e com eficiência energética. O mercado também é impulsionado por novos cabos submarinos que ampliam as opções de conectividade e estimulam o investimento em cidades costeiras secundárias. Campi hiperscale com alto consumo de energia estão aumentando a capacidade média das instalações de 10-15 MW de três anos atrás para bem acima de 40 MW atualmente, forçando as concessionárias a reforçar as redes locais e impulsionando os operadores em direção à geração renovável no local e a grandes sistemas de baterias. A fragmentação da rede entre o leste a 50 Hz e o oeste a 60 Hz continua a complicar as estratégias de interconexão, mas está estimulando novas parcerias focadas em tecnologias de armazenamento independentes de frequência. Os Contratos de Compra de Energia (PPAs) corporativos assinados pelo Google e pela Equinix em 2024-2025 marcam uma mudança decisiva em direção a contratos de longo prazo de aquisição de energia renovável que protegem os operadores contra tarifas de serviços públicos voláteis.

Principais Conclusões do Relatório

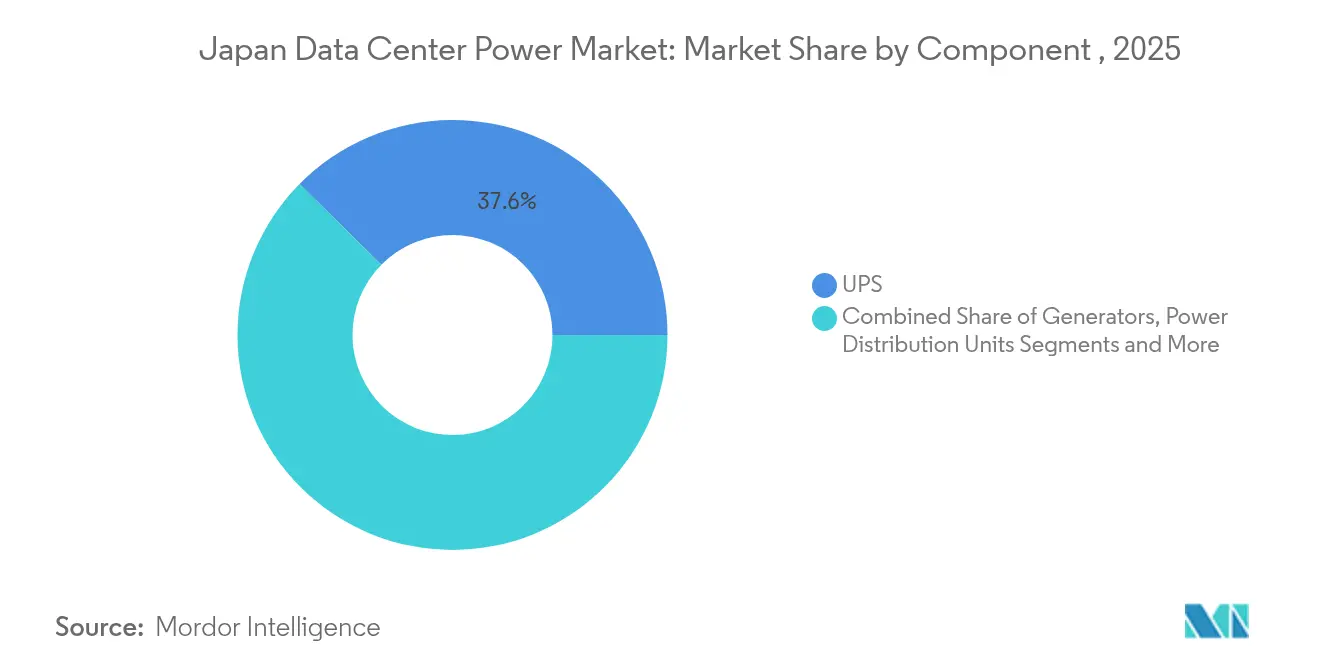

- Por componente, os sistemas de UPS lideraram com 37,60% da participação do mercado de energia para data centers no Japão em 2025; as PDUs devem se expandir a um CAGR de 6,45% até 2031.

- Por tipo de data center, os provedores de colocation detinham 60,95% da participação do mercado de energia para data centers no Japão em 2025, enquanto as instalações hiperscale/nuvem registraram o crescimento previsto mais rápido, a um CAGR de 7,85%.

- Por tamanho de data center, as grandes instalações responderam por 40,75% do tamanho do mercado de energia para data centers no Japão em 2025; a categoria mega está definida para crescer a um CAGR de 8,02% até 2031.

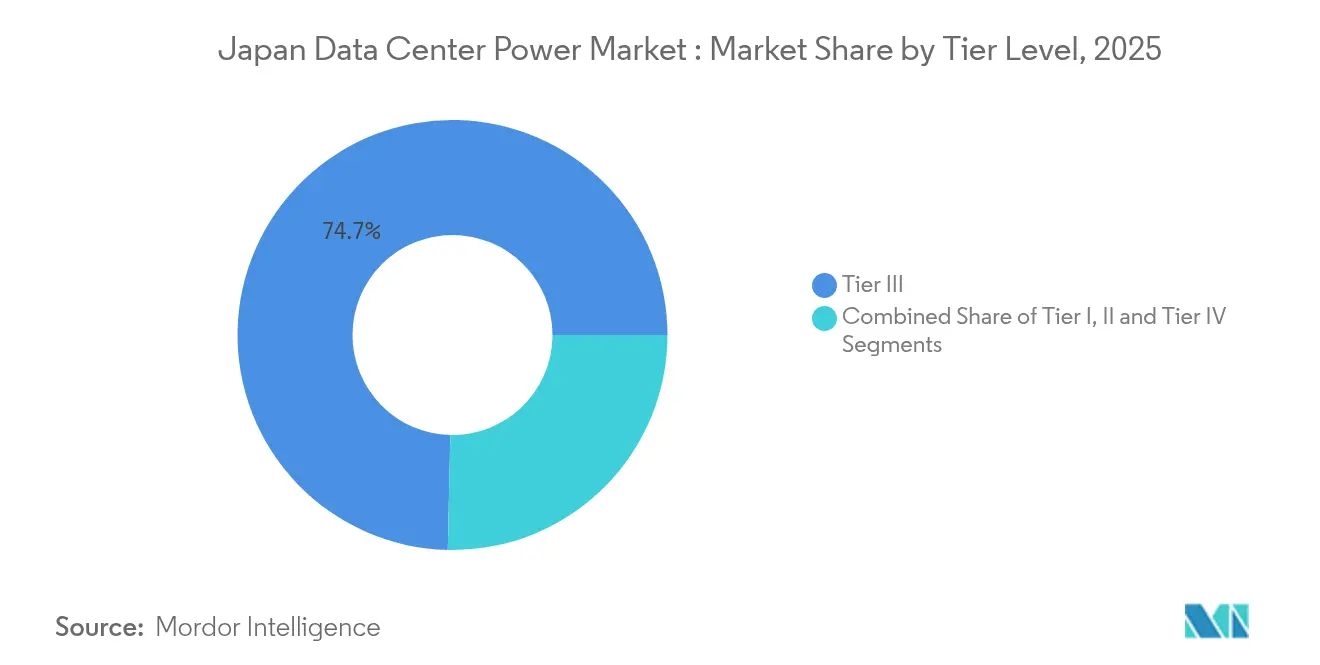

- Por nível de tier, o Tier III capturou 74,65% de participação de receita do tamanho do mercado de energia para data centers no Japão em 2025, enquanto o Tier IV avança a um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers no Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de instalações hiperscale e em nuvem | +1.5% | Tóquio, Osaka | Médio prazo (2-4 anos) |

| Programas governamentais de transformação digital | +2.1% | Foco nacional e regional | Longo prazo (≥ 4 anos) |

| Expansão do 5G e implantação de infraestrutura de borda | +0.8% | Centros urbanos | Médio prazo (2-4 anos) |

| Mandatos de energia renovável e neutralidade de carbono | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Instalação de cabos submarinos | +0.3% | Regiões costeiras | Médio prazo (2-4 anos) |

| Adoção de PPAs no local e armazenamento em baterias | +0.2% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de instalações hiperscale e em nuvem

Os operadores hiperscale agora comissionam campi que excedem 40 MW, elevando as densidades de rack para mais de 60 kW e ocasionalmente 100 kW.[1]Raritan (Legrand), "Redesenhando o data center para cargas de trabalho de IA", raritan.comO complexo de 300 MW de Tomakomai, em Hokkaido, da SoftBank, demonstra como os grandes campi descentralizam as cargas de processamento enquanto aproveitam climas mais frios para as vantagens do resfriamento com ar externo. Essa escala gera congestionamento localizado da rede, especialmente ao redor de Tóquio, onde novas solicitações de capacidade enfrentam prazos de até 36 meses. Consequentemente, os operadores experimentam blocos de energia modulares que funcionam independentemente das restrições da rede e permitem expansão em fases. Essa tendência mantém o mercado de energia para data centers no Japão em uma acentuada curva de modernização, à medida que as instalações implantam sistemas de UPS baseados em íons de lítio e distribuição por barramentos para acomodar cargas de trabalho de IA voláteis.

Programas governamentais de transformação digital

A Estratégia de Crescimento Verde exige que os data centers utilizem fontes renováveis, à medida que a rede elétrica nacional tem como meta uma participação de energia limpa de 36-38% até 2030. O programa japonês de Títulos de Transição Climática busca JPY 120 trilhões (USD 800 bilhões) para financiar projetos de energia renovável que alimentam diretamente a infraestrutura digital.[2]OECD, "OECD Environmental Performance Reviews: Japan 2025", oecd.orgAs autoridades também oferecem licenciamento acelerado para projetos de energia em prefeituras regionais ricas em recursos eólicos ou solares, redirecionando o investimento em data centers para além do corredor Tóquio-Osaka. Os incentivos incluem reduções fiscais para equipamentos que melhoram a eficiência do uso de energia (PUE), o que ajuda a elevar a competitividade geral do mercado de energia para data centers no Japão.

Expansão do 5G e implantações de infraestrutura de borda acelerando a demanda

A cobertura nacional de 5G impulsiona dezenas de sites de borda de 1-5 MW que, em conjunto, constituem uma fatia significativa da nova demanda de energia. Arquiteturas de redes baseadas em luz reduzem o consumo de energia em até 40% e permitem o processamento de baixa latência próximo aos usuários finais. O crescimento da borda favorece PDUs inteligentes compactas e retificadores de alta eficiência, um nicho que empresas como a Vertiv atendem com unidades personalizadas projetadas para racks com espaço limitado..[3]Vertiv, "PDUs personalizadas: Enabling the Future of Data Centers", vertiv.com A expansão da infraestrutura de borda, portanto, multiplica os locais nos quais o mercado de energia para data centers no Japão deve fornecer eletricidade limpa e estável.

Mandatos de energia renovável e neutralidade de carbono

Os PPAs corporativos assinados em 2024 tiveram uma média de JPY 11/kWh (USD 0,073/kWh), abaixo das tarifas padrão das concessionárias, e garantiram acesso de longo prazo à energia verde. Experimentos como o data center flutuante offshore 100% renovável próximo a Yokohama ilustram como os operadores abordam a escassez de terrenos enquanto aproveitam energia eólica e solar de microrredes. Projetos-piloto de células de combustível de hidrogênio da Honda e da Mitsubishi sinalizam um impulso adicional em direção à energia de reserva com emissão zero de carbono. Coletivamente, essas medidas expandem o mercado de energia para data centers no Japão ao alinhar a aquisição de energia com as metas de redução de carbono.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de instalação e manutenção | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Congestionamento da rede e limites de disponibilidade de energia | -0.9% | Tóquio | Médio prazo (2-4 anos) |

| Custos rigorosos de conformidade com a resiliência sísmica | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros de alta tensão | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da rede e limites de disponibilidade de energia

A rede de distribuição de Tóquio está sobrecarregada pelas cargas hiperscale acumuladas que superam as atualizações de subestações. Os operadores aguardam reservas de capacidade, atrasando as datas de entrada em operação e inflacionando os orçamentos dos projetos. Os sistemas de armazenamento de energia em baterias (BESS) combinados com PPAs oferecem alívio temporário, mas acrescentam aos gastos iniciais. As concessionárias respondem reforçando os corredores de transmissão costeiros que coincidem com os novos cabos submarinos instalados, mas o atraso mantém o congestionamento da rede como um freio material no mercado de energia para data centers no Japão.

Alto CAPEX de instalação e manutenção

A construção de data centers japoneses custa entre USD 6 e 8 milhões por MW, aproximadamente 15-20% acima de outros mercados da Ásia-Pacífico. Os custos elevados decorrem de rígidos códigos sísmicos e preços premium de terrenos, especialmente na região da capital. A eletricidade responde por 30-40% das despesas operacionais; os recentes aumentos nos preços de combustíveis elevaram os gastos totais relacionados à energia em 40-50%. Tais condições econômicas pressionam os operadores menores e podem moderar as adições de curto prazo ao mercado de energia para data centers no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Sistemas de UPS Sustentam a Agenda de Confiabilidade

Os sistemas de UPS controlavam 37,60% do mercado de energia para data centers no Japão em 2025, sublinhando seu papel como primeira linha de defesa contra a instabilidade da rede. A adoção de íons de lítio encurta os ciclos de recarga e reduz o espaço físico, apesar de um preço premium - uma troca aceitável para campi hiperscale que visam níveis de PUE abaixo de 1,3. A categoria de geradores está passando por uma transformação do diesel para as células de combustível de hidrogênio, uma mudança evidenciada pelas implantações piloto na cidade de Shunan, que combinam células automotivas reutilizadas com matrizes solares no local. As PDUs, ocupando uma posição vital para racks de alta densidade, registrarão o crescimento de componente mais rápido, a um CAGR de 6,45% até 2031, devido à medição granular e ao monitoramento remoto em nível de ramal. Esse impulso mantém o mercado de energia para data centers no Japão focado em tecnologias de distribuição inteligente que se integram com plataformas de DCIM.

O ciclo de renovação de UPS está alinhado com clusters de computação orientados por IA que demandam fornecimento de energia estável em escala, levando os fornecedores a incorporar análises preditivas para a saúde da bateria em seus firmwares. Os módulos de armazenamento de energia vinculados a estruturas de UPS ajudam a reduzir as cobranças de demanda de pico e melhoram as taxas de absorção de energia renovável. À medida que as metas de emissão zero de carbono se tornam mais rígidas, os operadores contam com arquiteturas de UPS de ciclo contínuo capazes de sincronizar com microrredes que flutuam quando a cobertura de nuvens ou a velocidade do vento muda. A combinação de componentes, portanto, evolui em direção a sistemas que protegem as cargas, mas também atuam como ativos interativos com a rede dentro do amplo mercado de energia para data centers no Japão.

Por Tipo de Data Center: Colocation Mantém a Vantagem de Escala

Os provedores de colocation respondem por 60,95% do consumo total porque as empresas valorizam os campi ricos em interconexões que oferecem acesso diversificado a operadoras e clareza de conformidade. As instalações multilocatárias de Tóquio permanecem como os sites preferenciais de entrada na estrutura de nuvem asiática mais ampla. Os operadores de nuvem hiperscale, embora em menor número, representam a fatia de crescimento mais rápida, a um CAGR de 7,85%, à medida que as cargas de trabalho domésticas de IA e aprendizado de máquina disparam. Os programas de transformação digital do setor público e a adoção de fintechs impulsionam a demanda por gaiolas seguras e salas dedicadas, reforçando o papel central do colocation no mercado de energia para data centers no Japão.

Os sites de borda e corporativos formam uma camada complementar que apoia as metas de latência do 5G. Suas modestas áreas de 1-5 MW adotam trens de energia modulares e pacotes de baterias em contêineres para reduzir os prazos de entrega. Em conjunto, esses níveis diversificam os locais onde a capacidade do mercado de energia para data centers no Japão é instalada, amortecendo a rede e aumentando a resiliência geral. Players internacionais fazem parcerias com especialistas locais em energia para navegar nos obstáculos regulatórios relacionados a incompatibilidades de frequência e segurança sísmica, garantindo que as novas construções, sejam de colocation ou hiperscale, integrem esquemas robustos de backup desde o início.

Por Tamanho de Data Center: Os Grandes Sites Permanecem como a Espinha Dorsal

Os data centers de grande porte detinham 40,75% da demanda de 2025, equilibrando a eficiência de capital com espaço suficiente para crescimento incremental. Os lotes urbanos restritos levam os operadores a maximizar o espaço vertical e implantar plantas de água gelada nos telhados, mas a disponibilidade de fornecimento de energia permanece o fator decisivo. Os grandes campi ancoram ecossistemas de peering onde empresas de conteúdo, nuvem e financeiras convergem, mantendo-os essenciais para o tamanho do mercado de energia para data centers no Japão.

Os mega campi crescem mais rapidamente, a um CAGR de 8,02% até 2031, possibilitados pela disponibilidade de terrenos em Hokkaido e Kyushu, além de corredores mais longos entre subestações que facilitam o licenciamento. Esses projetos frequentemente negociam linhas diretas com geradores de energia renovável, garantindo eletricidade verde a preços competitivos e estabilizando as curvas de custo em horizontes de 20 anos. As instalações de médio e pequeno porte, embora não dominantes, atendem a clusters especializados de inferência de IA e cargas de trabalho de modelagem de doenças que requerem proximidade com institutos de pesquisa.

Por Nível de Tier: O Tier III Define a Linha de Base, o Tier IV Ganha Tração

Os projetos de Tier III capturaram 74,65% dos gastos em 2025 porque atingem o equilíbrio ideal entre confiabilidade e CAPEX. Os operadores aproveitam os caminhos de UPS modulares e os circuitos mecânicos N+1 que atendem à maioria dos SLAs corporativos. Os hubs regionais fora de Tóquio adotam o Tier III como padrão para atrair cargas de trabalho de recuperação de desastres que buscam separação geográfica. Consequentemente, os participantes do mercado de energia para data centers no Japão consideram o Tier III como uma linha de base para novas construções.

Os projetos de Tier IV apresentam um CAGR de 7,18% e atendem a setores como mercados de capitais e telessaúde, onde o tempo de inatividade não planejado é inaceitável. Essas instalações implementam alimentações elétricas 2N+1 mais plataformas de isolamento de base que mitigam choques sísmicos, acrescentando 15-20% ao custo de construção, mas garantindo 99,995% de disponibilidade.

Análise Geográfica

Tóquio detém uma participação significativa da capacidade instalada, superando 1 GW e abrigando tecidos densos de interconexão que integram ecossistemas bancários, de conteúdo e de jogos. A escassez de terrenos força as construções verticais, enquanto o congestionamento da rede impulsiona telhados solares no local e matrizes de baterias que amortecem as flutuações das concessionárias. O novo PPA da Equinix cobre parte de sua carga em Tóquio com energia solar, ilustrando como os operadores descarbonizam mesmo em distritos com restrições de espaço. O tamanho do mercado de energia para data centers no Japão na capital crescerá de forma constante, mas o crescimento futuro dependerá de reforços bem-sucedidos da rede e da participação na resposta à demanda que liberem espaço adicional.

Osaka se destaca como o segundo polo, aproveitando a diversidade de cabos submarinos e os custos moderados de terrenos para se posicionar como uma alternativa resiliente. Construções recentes de 72 MW e 46 MW mostram a capacidade da cidade de abrigar nós hiperscale sem os atrasos de transferência de Tóquio. Os operadores apreciam o perfil de risco equilibrado de Osaka: fortes backbones de fibra óptica, menor frequência sísmica do que a região de Kanto e políticas municipais de energia cooperativas. Esses fatores mantêm o mercado de energia para data centers no Japão distribuído e protegem o tempo de atividade nacional contra interrupções regionais.

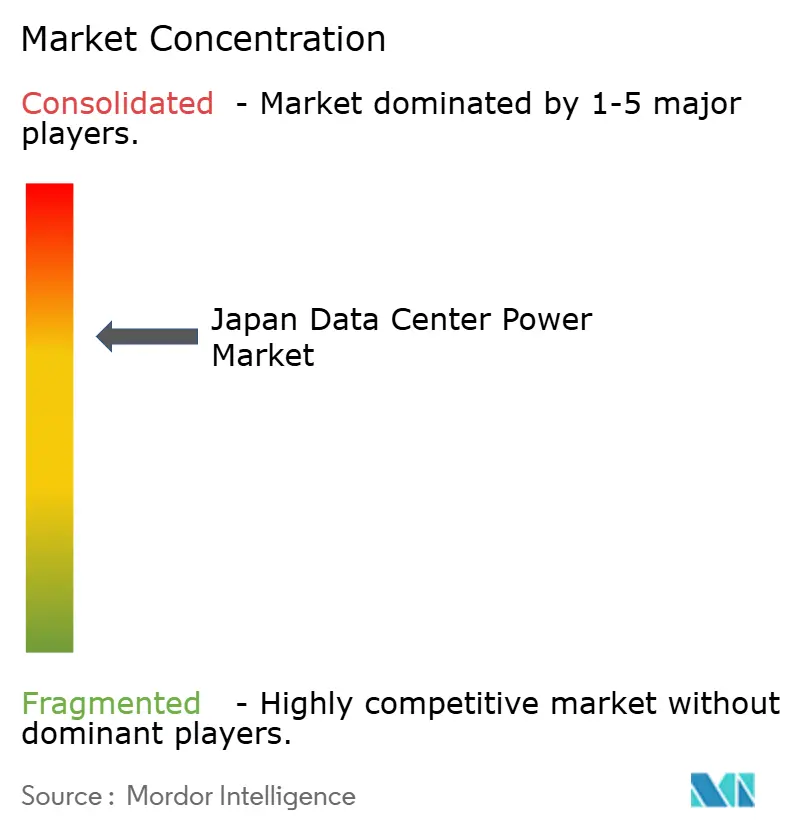

Cenário Competitivo

Grandes fabricantes globais de equipamentos de energia e gigantes elétricos domésticos competem em um cenário moderadamente consolidado. Mitsubishi Electric e Hitachi Energy adaptam soluções de disjuntores e barramentos que cumprem a dualidade de 50 Hz e 60 Hz do Japão, enquanto Schneider Electric e ABB integram gêmeos digitais para o balanceamento preditivo de carga. As parcerias são abundantes: Fujitsu colabora com a Supermicro e a Nidec para reduzir o consumo de energia dos servidores e do resfriamento, ilustrando a inovação entre camadas. O mercado de energia para data centers no Japão recompensa as empresas que combinam fluência regulatória local com projetos modulares avançados.

Consórcios de células de combustível de hidrogênio, como o projeto piloto Honda-Mitsubishi em Shunan, visam ao backup com emissão zero de carbono e poderiam diminuir a participação dos geradores a diesel se as curvas de custo caírem. A Digital Edge se alinha com a Donghwa ES para comercializar químicas alternativas de baterias que prolongam o ciclo de vida e reduzem o espaço físico. Novatos centrados em armazenamento se juntam às marcas estabelecidas de UPS na disputa por implantações de borda, onde as restrições de espaço e latência requerem racks de energia integrados.

Líderes do Setor de Energia para Data Centers no Japão

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NTT lançou uma divisão de armazenamento de energia para projetar sistemas de baterias específicos para data centers que reforçam sua presença doméstica.

- Maio de 2025: Fujitsu, Supermicro e Nidec iniciaram um programa conjunto de eficiência energética focado na melhoria do resfriamento e da distribuição de energia.

- Maio de 2025: A Digital Edge e a Donghwa ES fizeram parceria para criar armazenamento de próxima geração para redundância de data centers.

- Abril de 2025: A Equinix assinou seu primeiro PPA japonês com a Trinasolar ISBU, aprofundando seu portfólio de energia renovável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia para centros de dados do Japão como todas as receitas provenientes de sistemas eléctricos novos ou de substituição (UPS, geradores a diesel ou a gás, comutadores, PDUs, painéis de energia remotos, unidades de armazenamento de energia) e os respectivos serviços de instalação, manutenção e formação que mantêm as instalações de colocation, cloud e empresariais energizadas. De acordo com a Mordor Intelligence, os valores são expressos em dólares constantes de 2024 e abrangem todos os níveis e dimensões de centros atualmente em funcionamento ou planeados no Japão.

Exclusão do âmbito de aplicação: Excluímos explicitamente o equipamento de refrigeração, o hardware de TI, os trabalhos de construção e os contratos de energia renovável fora do local.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Disjuntores

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hiperscale/Serviços em Nuvem

- Provedores de Colocation

- Data Centers Corporativos e de Borda

- Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas entrevistaram operadores de instalações em Tóquio e Osaka, distribuidores eléctricos, empreiteiros EPC e especialistas académicos em toda a Ásia-Pacífico. Estes intercâmbios esclareceram os factores de carga média, as diferenças de preço entre os conjuntos a diesel e a gás e as curvas de adoção realistas para bancos de UPS com baterias, permitindo-nos validar rácios secundários e colmatar lacunas de dados.

Pesquisa documental

Começámos por mapear a carga de TI dos centros de dados nacionais a partir da Organização para a Coordenação Transregional dos Operadores de Transmissão, estatísticas de eletricidade do METI e registos alfandegários que registam as importações anuais de unidades UPS e geradores. Outras informações vieram do Conselho de Centros de Dados do Japão, da Agência Internacional de Energia, de revistas especializadas em eficiência de instalações e de registos financeiros através da D&B Hoovers, com verificações de notícias na Dow Jones Factiva. As tendências de patentes extraídas através da Questel destacaram os produtos químicos emergentes de iões de lítio que influenciam a procura. Esta lista ilustra, mas não esgota, as diversas fontes abertas que explorámos.

Dimensionamento e previsão de mercado

Aplicamos uma construção de cima para baixo. A capacidade nacional de megawatts dos centros de dados é multiplicada pelo valor de referência dos gastos com infra-estruturas de energia por megawatt e depois dividida por componente. Os roll-ups de fornecedores e as verificações de canais proporcionam um teste de razoabilidade ascendente que altera os totais quando necessário. As principais variáveis incluem novas adições de espaço em branco, densidade de racks, tarifas de eletricidade, objectivos de compra de energias renováveis e penetração de iões de lítio, que alimentam uma regressão multivariada com uma sobreposição ARIMA até 2030. Os pontos de dados de expedição em falta são colmatados com uma média móvel de três anos ancorada no crescimento aduaneiro.

Validação de dados e ciclo de atualização

Enviamos os resultados através de verificações de variações em relação aos rácios históricos de capex, uma revisão por pares de analistas seniores e, quando os desvios ultrapassam os oito por cento, um novo apelo às fontes. Actualizamos os modelos todos os anos e enviamos actualizações provisórias após grandes anúncios no campus ou mudanças de política, com uma verificação final antes do lançamento.

Porque é que a linha de base de energia do centro de dados da Mordor no Japão exige fiabilidade

Observamos que as estimativas publicadas diferem porque as empresas misturam âmbitos, capitalizam contratos de serviços plurianuais de forma diferente e actualizam a intervalos variados.

Verificamos que as maiores lacunas resultam da inclusão de equipamento de arrefecimento, da antecipação de contratos EPC ou da extrapolação de curvas de densidade globais sem limites específicos para o Japão.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,86 B (2025) | Inteligência de Mordor | |

| USD 1,50 B (2024) | Consultoria Regional A | Os serviços de arrefecimento e de projeto incluem |

| USD 0,49 B (2024) | Livro de dados do sector B | Utiliza apenas valores de exportação, omitindo a produção nacional de comutadores |

Estas comparações mostram como o âmbito disciplinado, o acompanhamento variável e a atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente em que os planeadores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers no Japão?

O mercado está em USD 910 milhões em 2026 e deve atingir USD 1,17 bilhão até 2031.

Qual segmento de componente detém a maior participação?

Os sistemas de UPS dominam com 37,60% de participação devido ao seu papel crítico na manutenção do tempo de atividade.

Por que o congestionamento da rede é um problema urgente em Tóquio?

Os campi hiperscale elevaram a demanda além das atualizações de subestações, gerando tempos de espera de 36 meses para novos fornecimentos de energia.

Como os operadores estão obtendo energia renovável?

Os PPAs corporativos de longo prazo, como os contratos solares de 60 MW do Google, garantem eletricidade verde a taxas competitivas.

Qual é a taxa de crescimento prevista para os mega data centers?

A categoria mega deve crescer a um CAGR de 8,02% entre 2026 e 2031, à medida que as cargas de trabalho de IA disparam.

Página atualizada pela última vez em: