Tamanho e Participação do Mercado de Robôs de Construção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

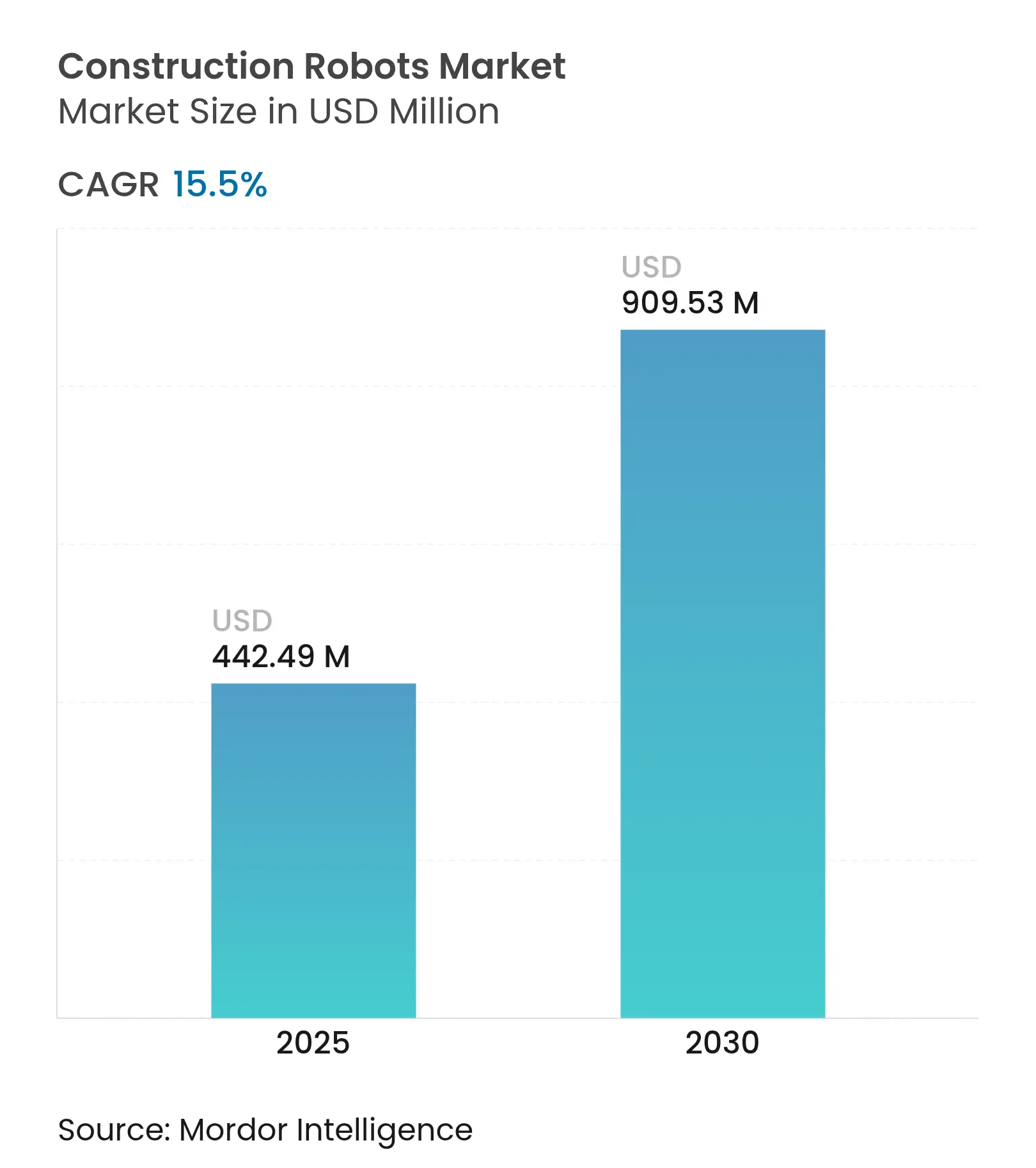

| Tamanho do Mercado (2025) | 442.49 Milhões de dólares |

| Tamanho do Mercado (2030) | 909.53 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.50% CAGR |

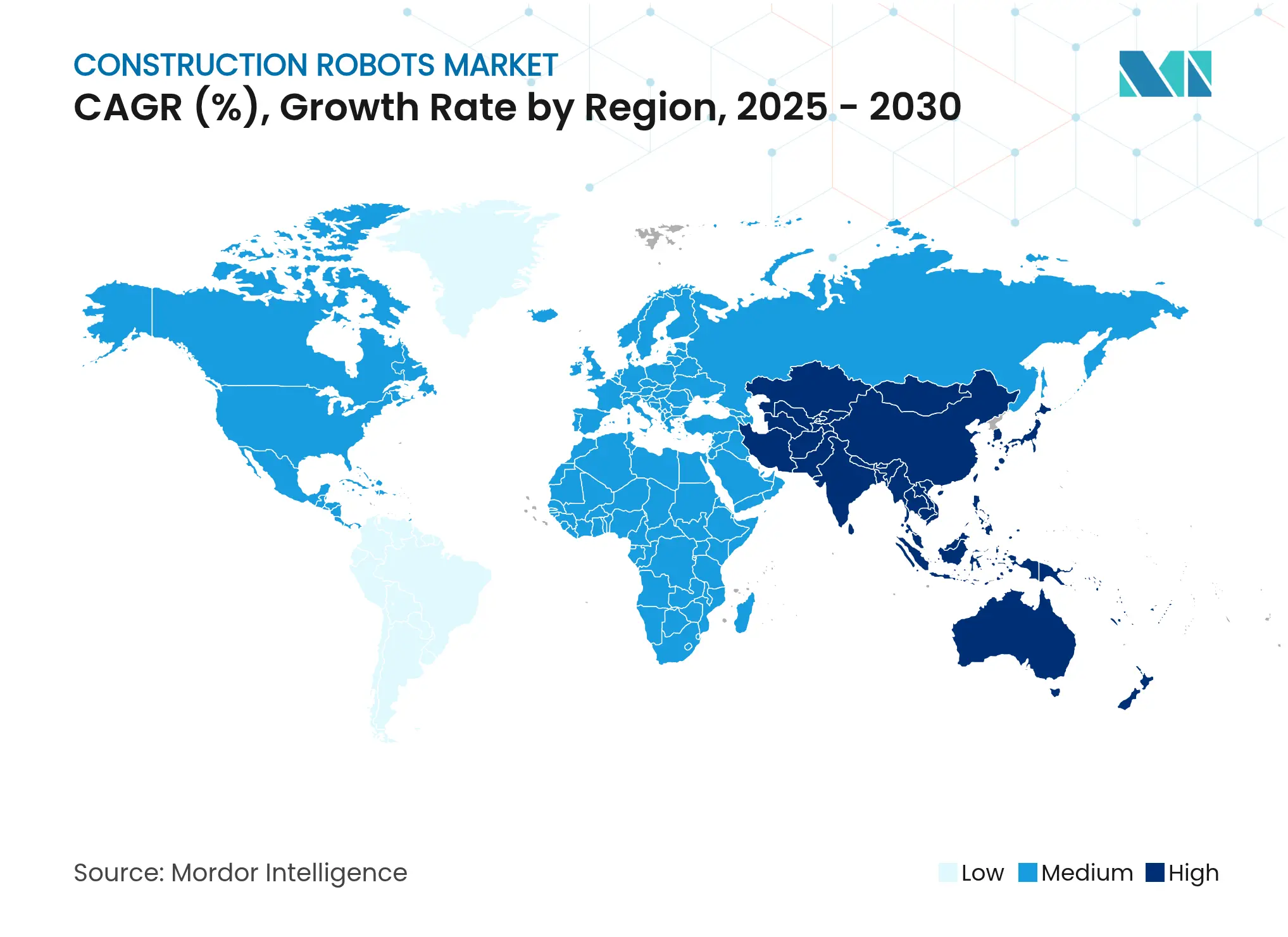

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

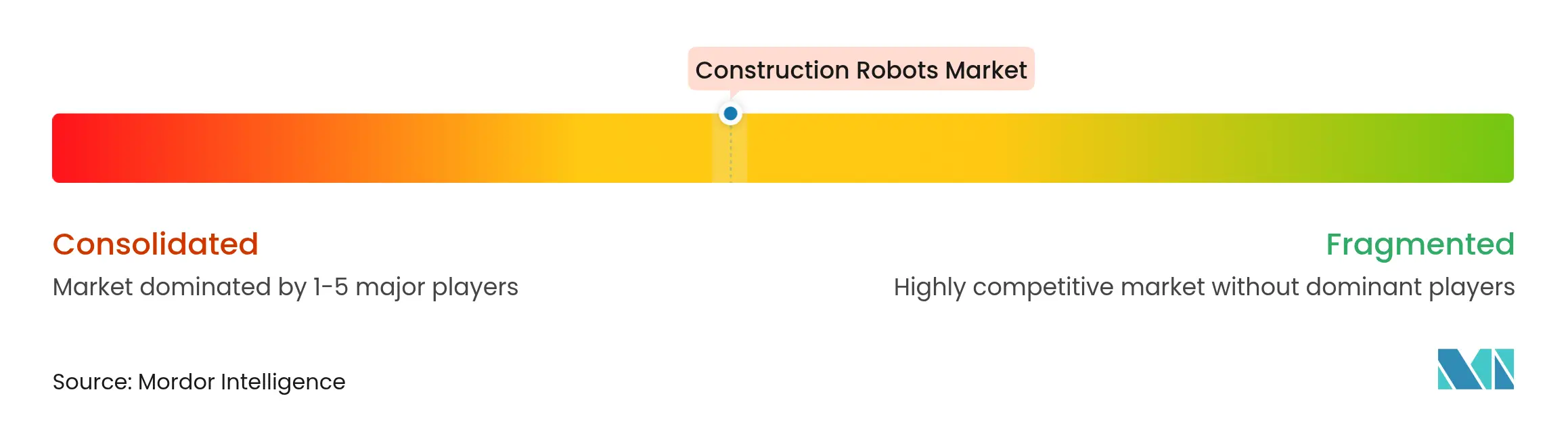

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Construção por Mordor Intelligence

O tamanho do mercado de robôs de construção está em USD 442,49 milhões em 2025 e a previsão é de atingir USD 909,63 milhões até 2030, refletindo uma CAGR de 15,50% entre 2025 e 2030. A escassez generalizada de mão de obra, regras de segurança mais rígidas e mandatos de IA soberana estão levando as construtoras a migrar de métodos manuais para fluxos de trabalho robóticos de baixo desperdício que atendem às metas de redução de carbono. Os robôs de demolição continuam a ancorar a demanda à medida que a renovação urbana se acelera, enquanto os sistemas de impressão 3D de concreto entregam infraestrutura em ritmo acelerado, maior flexibilidade de design e economia de materiais. O mercado de robôs de construção também está testemunhando mais investimentos em startups especializadas e maior participação de líderes consolidados em automação industrial, sinalizando pontos de inflexão em escala de fabricação. Aumentos de custos provocados por tarifas e códigos de construção fragmentados, no entanto, pesam sobre a economia de adoção no curto prazo.

Principais Conclusões do Relatório

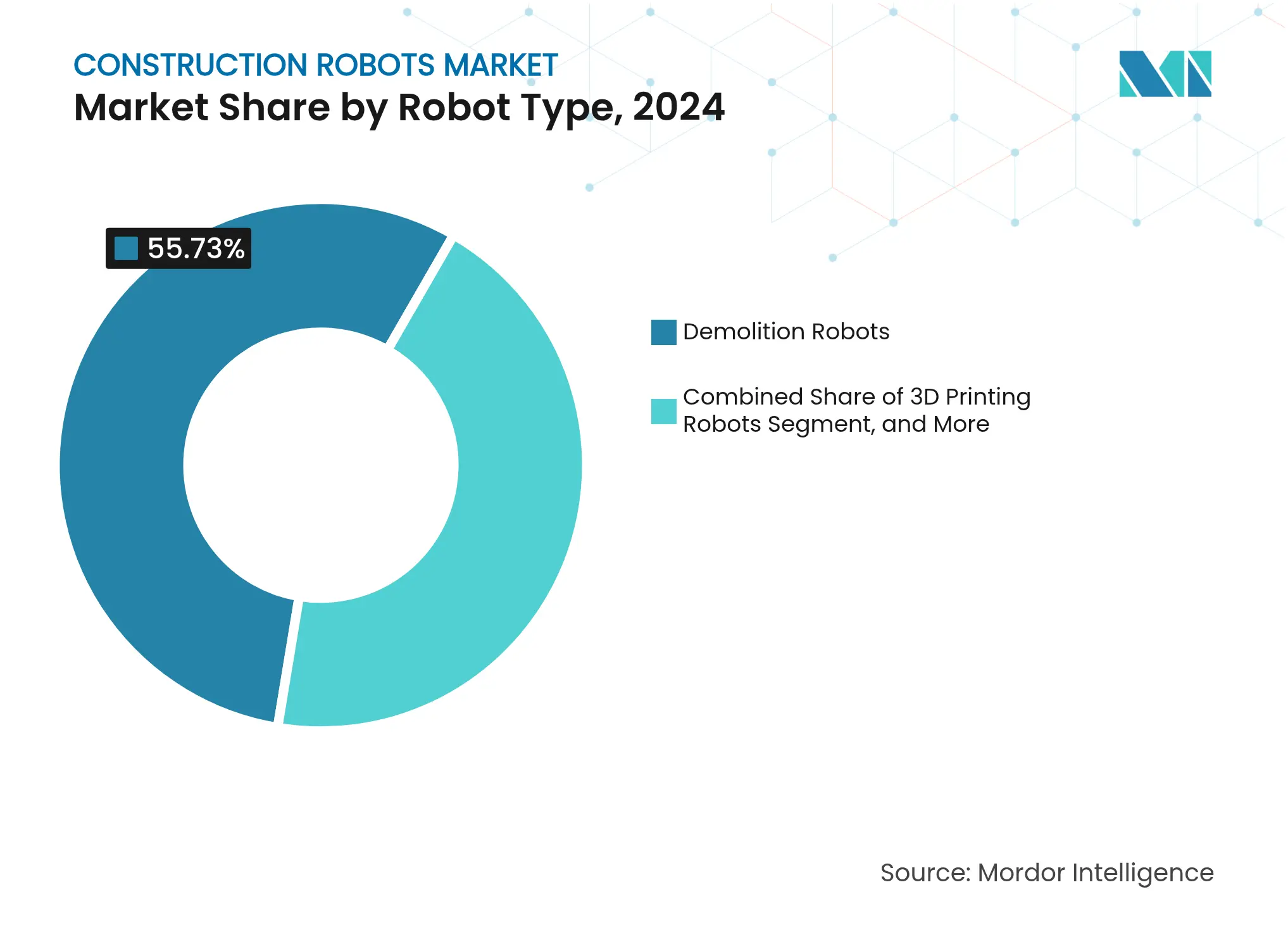

- Por tipo de robô, os robôs de demolição lideraram com 55,73% da participação de mercado de robôs de construção em 2024. Os robôs de impressão 3D devem registrar a CAGR mais rápida, de 16,78%, até 2030.

- Por nível de automação, os sistemas semiautônomos detiveram 64,83% do tamanho do mercado de robôs de construção em 2024, enquanto os sistemas totalmente autônomos avançam a uma CAGR de 17,12% até 2030.

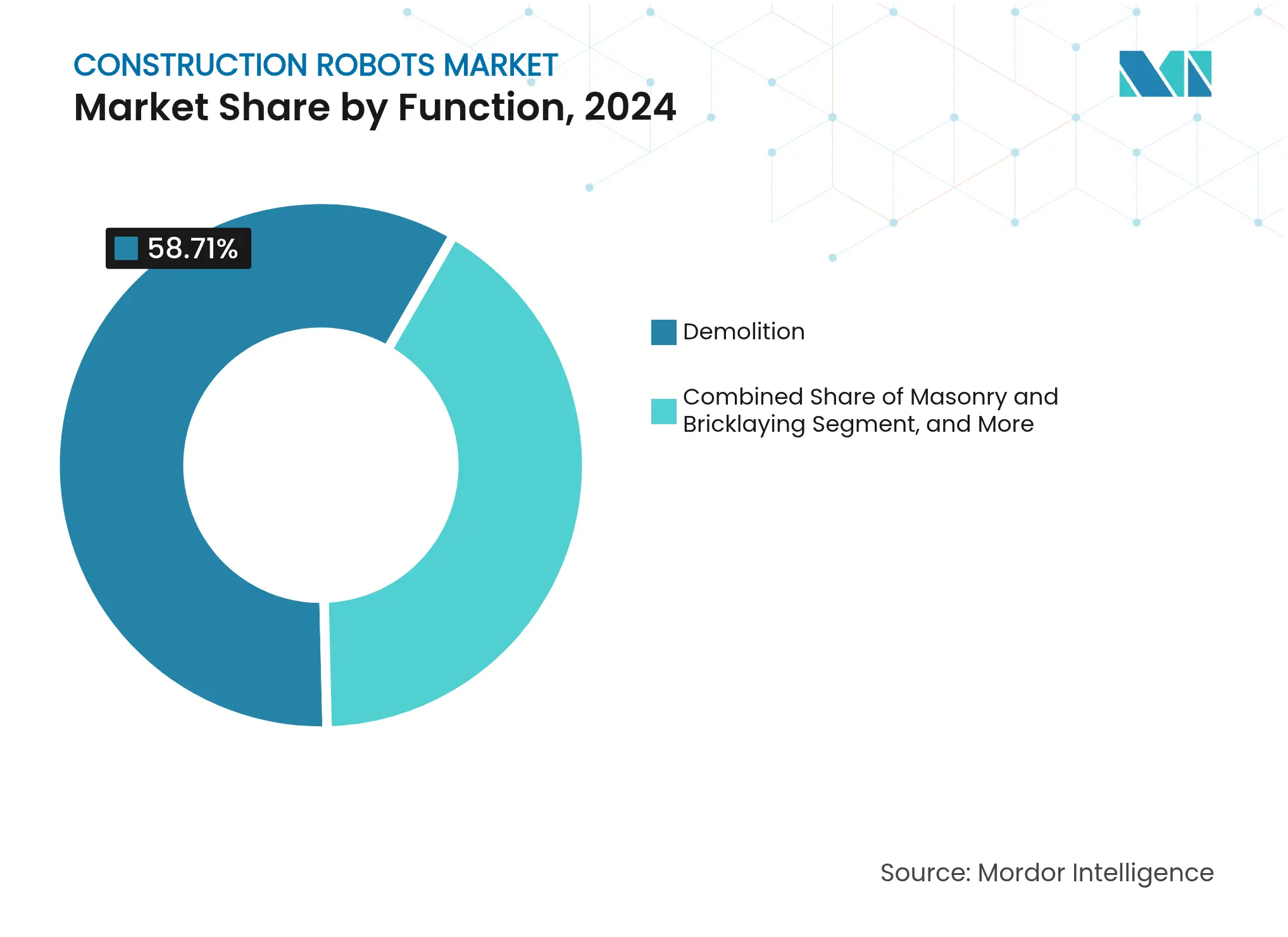

- Por função, a demolição respondeu por 58,71% da participação do tamanho do mercado de robôs de construção em 2024, enquanto a impressão 3D de concreto cresce a uma CAGR de 16,88% até 2030.

- Por uso final, os edifícios residenciais representaram 51,83% da receita de 2024 no mercado de robôs de construção, e os projetos de infraestrutura pública estão se expandindo a uma CAGR de 16,44% entre 2025 e 2030.

- Por geografia, a América do Norte capturou 41,70% da receita em 2024 no mercado de robôs de construção, enquanto a Ásia-Pacífico apresenta a maior CAGR, de 16,23%, até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Robôs de Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grave escassez de mão de obra qualificada | +4.2% | Global, com impacto agudo no Japão, Alemanha e América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações e penalidades de segurança mais rígidas | +3.1% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Rápida adoção de impressão 3D de concreto | +2.8% | Global, com ganhos iniciais na Holanda, Alemanha e Singapura | Médio prazo (2 a 4 anos) |

| Aumento de projetos de demolição para requalificação urbana | +2.4% | Núcleo da APAC, com expansão para centros urbanos da América do Norte | Longo prazo (≥ 4 anos) |

| Modelos de negócios de robô como serviço integrados ao BIM | +1.9% | América do Norte e UE, expansão-piloto para a APAC | Médio prazo (2 a 4 anos) |

| Mandatos de redução de carbono favorecendo a robótica de baixo desperdício | +1.1% | UE em primeiro lugar, Califórnia, Nova Iorque, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grave Escassez de Mão de Obra Qualificada

As construtoras enfrentam lacunas estruturais de força de trabalho à medida que populações envelhecidas se aposentam mais rapidamente do que novos trabalhadores ingressam no setor. O contingente de trabalhadores da construção civil no Japão caiu de 6,85 milhões em 1997 para 4,77 milhões em 2024, embora o investimento nominal tenha subido para JPY 26,2 trilhões (USD 175 bilhões) no exercício fiscal de 2024.[1]CIO Japan, "鹿島建設が挑んだ世界初の自動化施工システム『A⁴CSEL』開発秘話," cio.com A plataforma A4CSEL da Kajima demonstra como três operadores gerenciam remotamente quatorze máquinas de forma ininterrupta, convertendo a escassez de mão de obra em um catalisador de produtividade. Escassezes semelhantes na Alemanha e nos Estados Unidos mantêm o mercado de robôs de construção em um ciclo de demanda de longo prazo, à medida que as construtoras tratam a automação como um seguro de mão de obra, e não como uma opção de redução de custos.

Regulamentações e Penalidades de Segurança Mais Rígidas

A OSHA agora exige avaliações de risco, sistemas de parada de emergência e treinamento de operadores para robôs em obra, elevando efetivamente o patamar de conformidade. A Europa vincula segurança a critérios ambientais, de modo que os robôs que reduzem poeira e resíduos satisfazem múltiplas normas simultaneamente. A norma de cibersegurança IEC 62443, estendida a equipamentos de construção conectados, adiciona uma camada de segurança digital que favorece plataformas robóticas certificadas. Penalidades mais severas por infrações aceleram a adoção, pois os robôs executam consistentemente tarefas de alto risco sem expor os trabalhadores.

Rápida Adoção de Impressão 3D de Concreto

Os robôs IRB 6700 da ABB imprimiram a primeira estrutura comercial não residencial da Alemanha, comprovando a viabilidade em escala industrial.[2]ABB Robotics, "Transforming the Future of Construction," abb.com A economia de materiais é relevante porque os resíduos de construção respondem por 25% dos materiais transportados, de modo que a deposição precisa reduz as taxas de descarte e as emissões. A XtreeE na França e a COBOD nos Países Baixos demonstram a produção sob demanda de elementos complexos em poucas horas, comprimindo assim os cronogramas dos projetos. A integração com o BIM viabiliza fluxos de trabalho de design para manufatura, estreitando os ciclos de retroalimentação entre modelos virtuais e execução em obra. O alinhamento com os códigos regulatórios ainda é desigual, mas os primeiros adotantes veem aprovações mais rápidas à medida que os projetos-piloto acumulam dados de segurança.

Aumento de Projetos de Demolição para Requalificação Urbana

As megacidades asiáticas densas substituem o estoque envelhecido em meio a restrições de espaço que limitam o uso de grandes equipamentos. O DXR 310 da Husqvarna opera em interiores confinados, realizando remoção seletiva com controle de poeira. Os programas de renovação de Singapura e os reforços sísmicos da Califórnia mantêm a demanda elevada por soluções de demolição precisas e de baixa vibração. Os robôs também pré-selecionam os entulhos para reciclagem, alinhando-se às metas de economia circular e reduzindo os custos de aterro. A valorização dos terrenos justifica um maior capex em equipamentos, pois a demolição mais rápida libera receitas antecipadas provenientes da requalificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e implantação | -3.8% | Global, particularmente agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Ausência de códigos de construção harmonizados para robótica | -2.1% | Fragmentação global, com a UE liderando os esforços de harmonização | Longo prazo (≥ 4 anos) |

| Aumentos de custos provocados por tarifas em sensores e atuadores | -1.9% | América do Norte e UE em primeiro lugar, impacto na cadeia de suprimentos global | Médio prazo (2 a 4 anos) |

| Riscos de cibersegurança e roubo de propriedade intelectual para robôs conectados | -1.2% | Global, com preocupações agudas na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Implantação

Uma adaptação típica de escavadeira autônoma pode ultrapassar USD 350.000, estendendo o período de retorno para 5 a 7 anos, o que é mais longo do que o ciclo convencional de equipamentos. As tarifas amplificam o obstáculo para a OnRobot, que cita um aumento de 17% no preço dos componentes após tarifas específicas de 145% para a China sobre peças de automação, enquanto a Caterpillar absorveu entre USD 250 e 350 milhões em despesas tarifárias no segundo trimestre de 2024 que são repassadas a jusante. Os modelos de robótica como serviço reduzem os desembolsos iniciais, mas as construtoras ainda precisam orçar para preparação do local, redes de dados e retreinamento de operadores. Empresas menores frequentemente têm dificuldades para obter financiamento, acelerando a consolidação em direção a construtoras maiores com balanços mais sólidos.

Ausência de Códigos de Construção Harmonizados para Robótica

Os fabricantes lidam com normas regionais divergentes sobre integridade estrutural, certificação de segurança e responsabilidade civil, forçando redesenhos dispendiosos. A IEC 62443 estabelece uma base de cibersegurança, mas não existe um equivalente global para impressão robótica de concreto ou nivelamento autônomo de terreno. A UE está caminhando para diretivas unificadas, mas a América do Norte e a Ásia mantêm padrões fragmentados, atrasando implantações em escala. Os testes customizados de cada jurisdição prolongam os prazos de aprovação e drenam os recursos de P&D que poderiam ser destinados a melhorias de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: A Dominância da Demolição Enfrenta a Disrupção do 3D

Os robôs de demolição responderam por 55,73% da participação de mercado de robôs de construção em 2024, refletindo a forte demanda por unidades de controle remoto que cumprem as regulamentações de segurança urbana. O tamanho do mercado de robôs de construção para demolição deve se expandir de forma constante, pois a demolição seletiva em cidades densas continua sendo uma necessidade crítica. Sistemas de assentamento de tijolos por drone, como o BrickPilot, introduziram a automação aérea capaz de posicionar 121 tijolos em 1,5 hora com precisão milimétrica, sinalizando um desafio emergente para os robôs terrestres. Os fornecedores agora incorporam módulos de triagem de entulho nas unidades de demolição, permitindo que as construtoras reciclem materiais no local, o que está alinhado com os mandatos cada vez mais rigorosos de gestão de resíduos.

Espera-se que os robôs de impressão 3D cresçam a uma CAGR de 16,78% até 2030, impulsionados pela demanda dos municípios por entrega rápida e de baixo desperdício de infraestrutura. Plataformas híbridas estão apagando as fronteiras entre categorias; o KR IONTEC da KUKA, integrado ao chassi móvel da Baubot, perfura segmentos de túnel e posiciona materiais em um único fluxo de trabalho.[3]KUKA AG, "Automation for the Construction Industry," kuka.com Com percepção e planejamento baseados em IA presentes em 69% das novas máquinas, uma única unidade pode alternar de forma contínua entre manuseio de materiais e demolição seletiva, sem qualquer modificação de hardware. Esses ganhos multifuncionais sugerem que a segmentação futura irá se afastar dos níveis de hardware em direção a pacotes de aplicações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Nível de Automação: Os Sistemas Autônomos Ganham Impulso

As unidades semiautônomas detiveram 64,83% do tamanho do mercado de robôs de construção em 2024, pois os reguladores confiam na supervisão humana no ciclo de controle. A plataforma A4CSEL da Kajima mostra três operadores conduzindo quatorze máquinas em turnos contínuos, comprovando economias de escala enquanto mantém o controle em tempo real. No entanto, os sistemas totalmente autônomos estão preparados para uma CAGR de 17,12%, à medida que redes neurais informadas pela física preveem as interações entre escavadeiras e rochas e eliminam intervenções manuais. As seguradoras estão cada vez mais precificando os prêmios com base em dados de segurança, de modo que a autonomia que reduz incidentes garante taxas mais baixas.

As regras de responsabilidade civil ainda estão defasadas em relação à tecnologia, de modo que a maioria das construtoras implanta a autonomia em camadas que recorrem à teleoperação durante tarefas complexas. Centros de comando remoto centralizam o talento especializado, ampliando o acesso para canteiros menores que não conseguem contratar equipes especializadas no local. À medida que os arcabouços de garantia de IA amadurecem, os órgãos de certificação estão elaborando conjuntos de testes que poderiam reduzir os prazos de aprovação para novos lançamentos autônomos. Essas mudanças devem gradualmente deslocar as participações para patamares de maior autonomia, enquanto as máquinas semiautônomas permanecem como uma ponte para as frotas de adaptação.

Por Função: A Impressão 3D Transforma os Fluxos de Trabalho da Construção

A demolição manteve 58,71% da participação do tamanho do mercado de robôs de construção em 2024, mas a impressão 3D de concreto lidera o campo com uma CAGR de 16,88% até 2030. A impressora IRB 6700 da ABB produziu a primeira estrutura comercial não residencial da Alemanha, demonstrando capacidade de 12 m de altura em uma única passagem. A deposição camada por camada reduz os resíduos que historicamente respondiam por 25% do material transportado, aliviando tanto os custos de descarte quanto a pegada de carbono.

A execução paralela de tarefas define o novo fluxo de trabalho: as impressoras erguem paredes enquanto cobôs de amarração de ferragens reforçam segmentos adjacentes, comprimindo os cronogramas gerais. Os drones de alvenaria eliminam a necessidade de andaimes em fachadas curvas, aumentando a segurança dos trabalhadores. Sensores vinculados ao BIM alimentam dados de progresso para gêmeos digitais, possibilitando entregas precisas de inventário quando necessário e reduzindo a congestionamento nos canteiros. À medida que os cabeçotes de impressão multimaterial amadurecem, espera-se que as impressoras lidem com embutimentos de isolamento e conduítes em uma única passagem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Uso Final: A Infraestrutura Pública Impulsiona o Crescimento

Os projetos residenciais comandaram 51,83% da receita de 2024 porque grandes construtoras como a PulteGroup escalaram robôs de estruturação nos canteiros da Flórida. Ainda assim, a infraestrutura pública exibe a CAGR mais forte, de 16,44%, à medida que os governos incluem critérios robóticos em licitações de rodovias, túneis e pontes. As durações mais longas dos projetos apoiam as curvas de aprendizado que os sistemas automatizados exigem, e os proprietários públicos favorecem cronogramas previsíveis em detrimento do menor custo inicial.

O laboratório da Obayashi em Singapura visa vigas de pontes imprimíveis para os corredores de transporte do Sudeste Asiático, mostrando como os centros de P&D se conectam a megaprojetos regionais. Instalações de energia renovável, como parques eólicos offshore, adotam robôs para a montagem de segmentos de torre onde o acesso humano é limitado. Os edifícios comerciais e industriais ficam atrás em volume, mas selecionam funções específicas — instalação de fachadas e acabamento interno — para robôs que comprovam o retorno dentro dos ciclos de depreciação atuais.

Análise Geográfica

A participação de 41,70% da América do Norte em 2024 reflete duas décadas de investimento em BIM, financiamento de risco e orientações da OSHA que tornam a automação em canteiros menos arriscada. A Built Robotics captou USD 112 milhões, aproveitando redes de distribuidores estabelecidas para adaptar máquinas de terraplanagem. As tarifas permanecem um obstáculo de custo; as tarifas sobre componentes elevaram os preços em 17% para os principais fornecedores de garras, enquanto as tarifas de 25% sobre cimento no Canadá e no México redistribuíram os orçamentos para concreto impresso por robôs em 2025. Os municípios, no entanto, estão cada vez mais concedendo contratos que incorporam entregas de gêmeos digitais, consolidando fluxos de trabalho compatíveis com robôs.

A Ásia-Pacífico registra a CAGR mais rápida, de 16,23%, liderada pelos megaprojetos automatizados do Japão e pela cadeia de suprimentos de robôs de baixo custo da China. Os dados de campo da Kajima mostram três operadores conduzindo quatorze máquinas em turnos contínuos, estabelecendo benchmarks de produtividade. O ambiente urbano denso de Singapura alimenta a demanda por robôs de demolição compactos e componentes de arranha-céus imprimíveis. O boom de obras públicas da Índia aumenta o potencial de volume, mas as restrições de capital retardam a adoção por parte de construtoras menores.

A Europa alinha os códigos nacionais por meio de diretivas da UE que combinam métricas de segurança e carbono. A regra de construção verde da França para 2025 limita os resíduos em obra, levando as construtoras em direção à impressão 3D de concreto e à demolição robótica sem poeira. A Alemanha aproveita sua base de manufatura de precisão para integrar robôs industriais à construção civil, exemplificada pela implantação do IRB 6700 da ABB para escritórios impressos. Os padrões harmonizados facilitam as implantações transfronteiriças, mas os arcabouços de responsabilidade para equipamentos autônomos ainda diferem entre os Estados-membros, moderando as implantações.

Cenário Competitivo

Os gigantes da automação industrial e as startups especializadas compartilham um mercado moderadamente fragmentado. A ABB implanta unidades IRB 6700 em alianças de impressão 3D, como a parceria com a Cosmic Buildings em Los Angeles em agosto de 2025, estendendo seu legado fabril para robôs de canteiro. A KUKA codesenvolveu um robô móvel para túneis com a Baubot, demonstrando a disposição dos incumbentes de personalizar suas ofertas além de braços robóticos. Startups como a Built Robotics e a Dusty Robotics concentram-se em terraplanagem e locação de obra, respectivamente, aproveitando um valor centrado em software para criar nichos.

Os modelos de negócios de serviço ganham terreno; a Renovate Robotics faz parceria com a Saint-Gobain para alugar robôs de cobertura, reduzindo as barreiras de capex para as construtoras e deslocando a competição para garantias de tempo de atividade em vez de vendas únicas. A intensidade de patentes permanece alta, com a iRobot reportando 556 patentes ativas nos EUA, sublinhando as barreiras de entrada para os retardatários. Os líderes de mercado agora se destacam à medida que arquiteturas avançadas de IA facilitam a adaptabilidade multifuncional e a colaboração harmoniosa entre humanos e robôs.

Os requisitos de capital pressagiam uma consolidação seletiva. A fabricação em escala favorece quem tem recursos abundantes, mas as aplicações de nicho deixam espaço para entrantes ágeis com conhecimento específico do domínio. No geral, o mercado de robôs de construção vê a competição migrar de especificações puramente de hardware para ecossistemas de plataforma que integram IA, análise em nuvem e faturamento de equipamentos como serviço.

Líderes do Setor de Robôs de Construção

Husqvarna AB

FBR Ltd

Advanced Construction Robotics Inc.

Brokk AB (Lifco publ AB)

Construction Robotics LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: ABB e Cosmic Buildings formaram uma parceria em Los Angeles para escalar a impressão 3D de concreto para estruturas complexas.

- Julho de 2024: A Obayashi inaugurou seu Laboratório de Tecnologia de Construção em Singapura com colaborações com a NTU e a SUTD para nivelamento robótico de concreto.

- Julho de 2024: A Dusty Robotics lançou o FieldPrint 2 para locação automatizada integrada com modelos BIM.

- Abril de 2024: A Gilbane fez parceria com a Nextera Robotics em logística de materiais.

Escopo do Relatório Global do Mercado de Robôs de Construção

Os robôs de construção são robôs de serviço profissional que fazem parte dos trabalhos de construção e demolição no setor da construção civil. Os robôs considerados no escopo do estudo incluem robôs de demolição, equipamentos de manuseio de radiação, robôs com ferramentas de corte utilizados no setor, robôs de remoção de concreto, hidrodemolição, robôs de assentamento de tijolos, robôs de impressão 3D e robôs de exoesqueleto e exoesqueleto para alvenaria. Equipamentos pesados de construção civil robótica, como robôs de terraplanagem, perfuração e forepoling, estão fora do escopo do estudo.

O mercado de robôs de construção é segmentado por tipo (demolição, assentamento de tijolos e impressão 3D), aplicação (infraestrutura pública, edifícios comerciais e residenciais) e geografia (América do Norte, Europa, Ásia-Pacífico e restante do mundo). Os tamanhos e previsões de mercado são expressos em valor em USD milhões para todos os segmentos.

| Robôs de Demolição |

| Robôs de Impressão 3D |

| Robôs de Assentamento de Tijolos |

| Braços Robóticos para Manuseio de Materiais |

| Exoesqueletos de Construção |

| Robôs de Construção Semiautônomos |

| Robôs de Construção Totalmente Autônomos |

| Demolição |

| Alvenaria e Assentamento de Tijolos |

| Impressão 3D de Concreto |

| Locação e Levantamento de Obra |

| Reforço e Amarração de Ferragens |

| Manuseio e Transporte de Materiais |

| Acabamento e Pintura |

| Edifícios Comerciais |

| Edifícios Residenciais |

| Infraestrutura Pública |

| Instalações Industriais e de Energia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Robô | Robôs de Demolição | ||

| Robôs de Impressão 3D | |||

| Robôs de Assentamento de Tijolos | |||

| Braços Robóticos para Manuseio de Materiais | |||

| Exoesqueletos de Construção | |||

| Por Nível de Automação | Robôs de Construção Semiautônomos | ||

| Robôs de Construção Totalmente Autônomos | |||

| Por Função | Demolição | ||

| Alvenaria e Assentamento de Tijolos | |||

| Impressão 3D de Concreto | |||

| Locação e Levantamento de Obra | |||

| Reforço e Amarração de Ferragens | |||

| Manuseio e Transporte de Materiais | |||

| Acabamento e Pintura | |||

| Por Uso Final | Edifícios Comerciais | ||

| Edifícios Residenciais | |||

| Infraestrutura Pública | |||

| Instalações Industriais e de Energia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de robôs de construção em 2030?

Está projetado para atingir USD 909,63 milhões até 2030, crescendo a uma CAGR de 15,50%.

Qual tipo de robô detém atualmente a maior participação de receita?

Os robôs de demolição lideraram com 55,73% de participação em 2024.

Qual função está crescendo mais rapidamente até 2030?

A impressão 3D de concreto está se expandindo a uma CAGR de 16,88% até 2030.

Qual região deve crescer mais rapidamente?

Prevê-se que a Ásia-Pacífico registre uma CAGR de 16,23% entre 2025 e 2030.

Qual modelo de financiamento ajuda as construtoras a superar as altas barreiras de capex?

As assinaturas de robô como serviço permitem que as construtoras paguem pelo uso em vez de adquirir equipamentos diretamente.

Página atualizada pela última vez em: