Tamanho e Participação do Mercado de Materiais de Blindagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 14.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais de Blindagem pela Mordor Intelligence

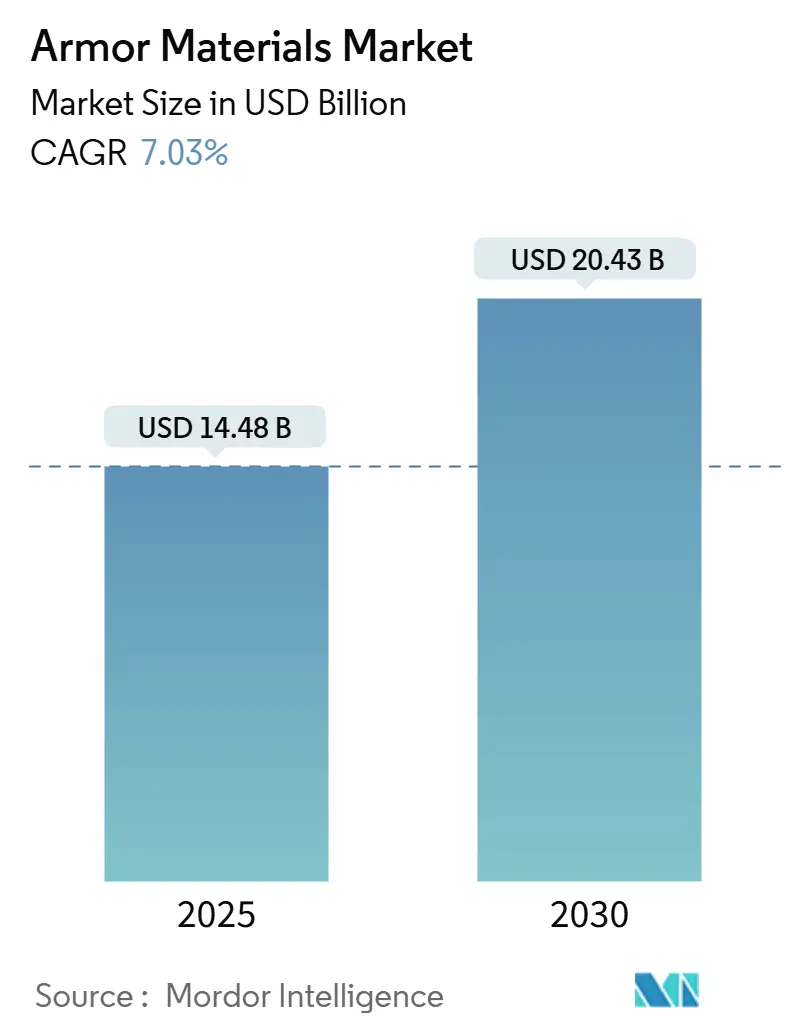

O mercado de materiais de blindagem está avaliado em USD 14,48 bilhões em 2024 e está previsto para alcançar USD 20,43 bilhões até 2030, expandindo a uma TCAC de 7,03% de 2025 a 2030. A demanda atual é impulsionada por níveis mais altos de ameaças em ambientes militares, de aplicação da lei e de infraestrutura crítica, juntamente com avanços rápidos em cerâmicas, compósitos de matriz metálica e polietileno de peso molecular ultra-alto (UHMWPE). Adoção mais rápida de soluções híbridas leves, programas governamentais que subsidiam equipamentos de proteção para policiais e programas acelerados navais e espaciais contribuem para o aumento dos orçamentos de aquisição. Enquanto isso, a insegurança no fornecimento de minerais estratégicos como titânio e carbeto de boro força os compradores a redesenhar portfólios de materiais e construir estoques de contingência, abrindo oportunidades de nicho para recicladores e processadores secundários. A atividade competitiva é moderada; grandes empresas químicas e de materiais avançados ainda dominam, mas startups que se especializam em cerâmicas nano-aprimoradas estão ganhando força, especialmente onde credenciais de sustentabilidade e serviços de economia circular importam.

Principais Conclusões do Relatório

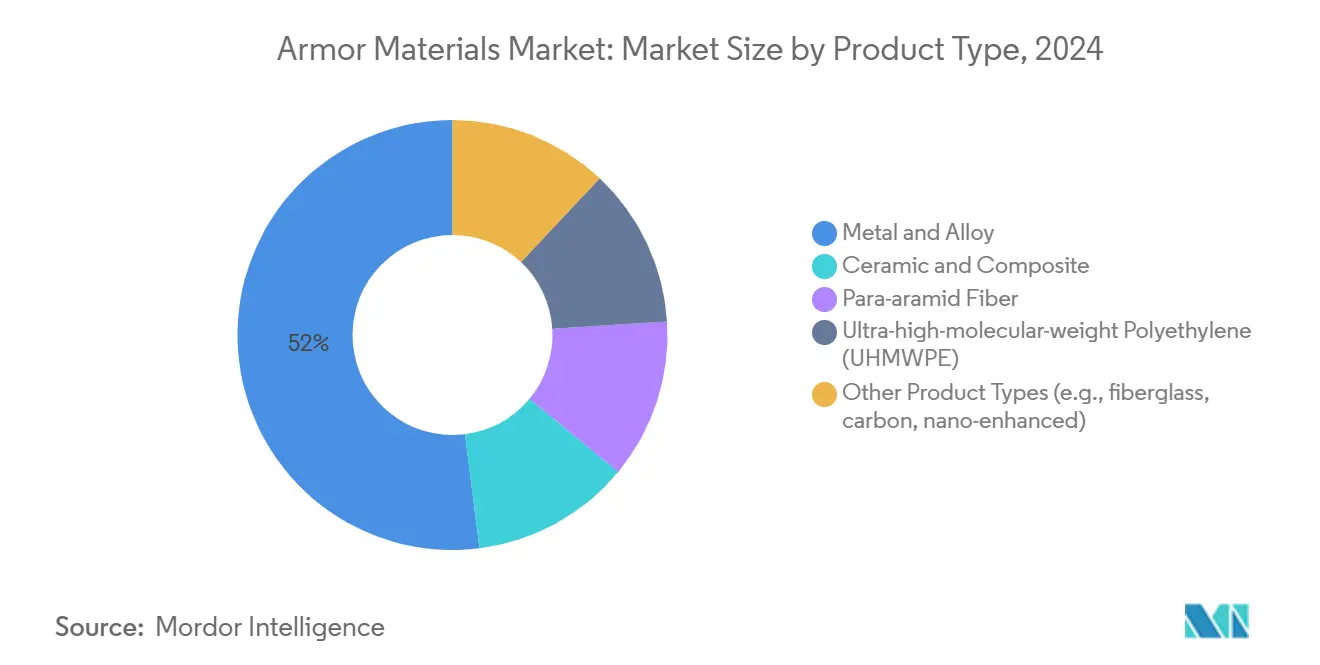

- Por tipo de produto, metais e ligas lideraram com 52% da participação de receita em 2024, enquanto materiais cerâmicos e compósitos são projetados para avançar a uma TCAC de 7,22% até 2030.

- Por aplicação, blindagem corporal representou 42% da participação do mercado de materiais de blindagem em 2024 e está definida para expandir a uma TCAC de 7,17% até 2030.

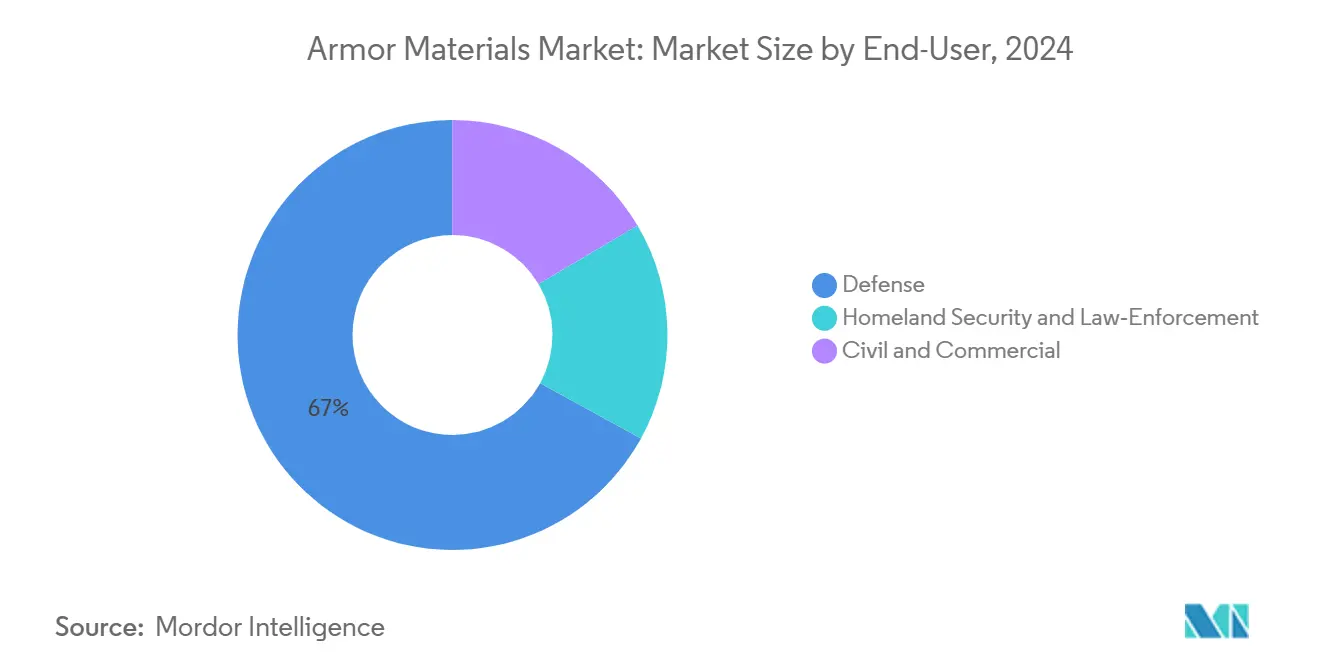

- Por usuário final, defesa dominou com 67% do tamanho do mercado de materiais de blindagem em 2024; a demanda de segurança interna e aplicação da lei está crescendo mais rapidamente a 7,26% TCAC até 2030.

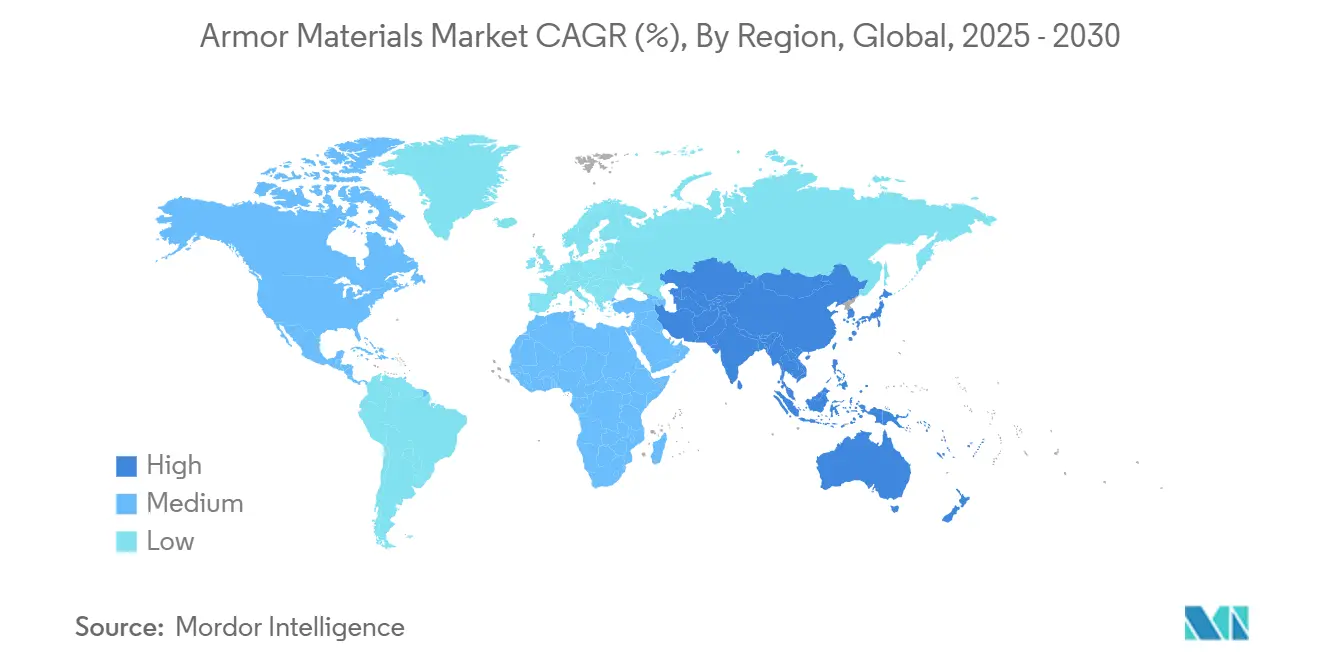

- Por geografia, América do Norte deteve 38% das receitas de 2024, enquanto Ásia-Pacífico é a região de crescimento mais rápido a uma TCAC de 7,45% durante o período de previsão.

Tendências e Insights Globais do Mercado de Materiais de Blindagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Desenvolvimento de blindagem corporal e armas avançadas | +0.19% | Global, com concentração na América do Norte e Europa | Médio prazo (3-4 anos) |

| Crescentes preocupações com segurança interna | +0.14% | Global, particularmente na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente incidência de guerra assimétrica e ameaças de IED elevando demanda por blindagem veicular resistente a explosões | +0.23% | Oriente Médio, África, Ásia-Pacífico, com repercussão para mercados globais | Médio prazo (3-4 anos) |

| Expansão de voos espaciais comerciais e turismo no quase-espaço exigindo materiais de blindagem contra micrometeoroides | +0.12% | América do Norte, Europa, com interesse emergente na China e Emirados Árabes Unidos | Longo prazo (≥ 5 anos) |

| Modernização acelerada de frotas navais impulsionando necessidade de aços de blindagem resistentes à corrosão | +0.17% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de blindagem corporal e armas avançadas

O sistema de placas Truth SNAP 2024 da Angel Armor demonstrou como acoplamentos magnéticos entregam modularidade enquanto placas tão leves quanto 0,65 lb mantêm operadores ágeis. Configurações híbridas como UHMWPE/plástico reforçado com fibra de carbono (CFRP) agora alcançam 28% menor deformação da face traseira do que laminados legados, provando que empilhamentos multi-materiais podem igualar proteção Nível IV com menor massa. Testes de campo confirmam que híbridos cerâmica-UHMWPE sobrevivem a múltiplos impactos, enquanto compósitos de matriz metálica alumínio-carbeto de titânio aumentam a velocidade limite balística em 30% versus blindagem homogênea laminada. Essas inovações aumentam o teto de desempenho do mercado de materiais de blindagem e empurram a aquisição para configurações mais leves sem sacrificar a capacidade de sobrevivência.

Crescentes preocupações com segurança interna

Financiamento federal e estadual flui diretamente para agências locais. O Programa Legacy Body Armor do FBI já transferiu quase USD 700.000 em placas e coletes para pequenos departamentos onde 41% dos oficiais anteriormente não tinham política de uso obrigatório. O Departamento de Segurança Interna dos EUA está solicitando USD 107,4 bilhões para o AF 2025, incluindo subsídios que destinam USD 1,008 bilhão para atualizações de equipamentos de proteção[1]U.S. Department of Homeland Security, "Future Years Homeland Security Program Fiscal Years 2025-2029 Executive Summary," dhs.gov . Esquemas similares na Europa e partes da Ásia aceleram ciclos de compra e sustentam crescimento de volume para o mercado de materiais de blindagem.

Crescente incidência de guerra assimétrica e ameaças de IED

Construtores de veículos estão adotando empilhamentos de blindagem de quatro camadas que combinam peles Ti-6Al-4V, núcleos de matriz metálica reforçada com carbeto de titânio e camadas porosas absorvedoras de energia. Em testes balísticos contra munição AP de 7,62 mm, esses sistemas absorveram a energia cinética do projétil mantendo densidade areal em 2,82 g/cm³, relevante para veículos resistentes a minas que devem atender limites rigorosos de peso. Forte demanda de ministérios de defesa do Oriente Médio e africanos impulsiona o mercado de materiais de blindagem em nichos de proteção contra explosões.

Modernização Acelerada de Frotas Navais

Programas globais de modernização naval estão impulsionando aumento na demanda por materiais especializados de blindagem marinha. O orçamento do AF 2025 da Marinha dos EUA aloca USD 32,38 bilhões para construção naval e conversão, com financiamento significativo direcionado aos submarinos Classe COLUMBIA e destróieres classe Arleigh Burke. Este investimento destaca a crescente importância de materiais avançados de blindagem em operações navais.

Avanços recentes em tecnologia de blindagem marinha incluem o desenvolvimento de revestimentos de nitreto de boro hexagonal (hBN). Esses revestimentos, aplicados ao aço inoxidável e outras ligas metálicas, melhoram significativamente a durabilidade, reduzem o atrito e aprimoram a resistência à corrosão e oxidação a alta temperatura. Tais inovações são particularmente críticas em aplicações navais, onde a resistência à corrosão é tão vital quanto a proteção balística.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de titânio e carbeto de boro inflacionando custos de produção | -0.21% | Global, com impacto severo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de controle de exportação limitando transferência de tecnologia transfronteiriça | -0.18% | Global, particularmente afetando mercados emergentes | Médio prazo (3-4 anos) |

| Desafios de reciclagem e fim de vida útil para materiais de blindagem compósitos | -0.15% | Europa, América do Norte, com crescente preocupação na Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de matérias-primas de titânio e carbeto de boro

Os resumos do U.S. Geological Survey de 2025 observam oscilações frequentes de preços spot para metais estratégicos, incluindo esponja de titânio, causadas por fornecimento concentrado em um punhado de produtores[2]U.S. Geological Survey, "Mineral Commodity Summaries 2025," usgs.gov . Enquanto isso, dados do GAO mostram que o Departamento de Defesa registrou 99 faltas de material, um salto de 167% versus 2019, com carbeto de boro repetidamente sinalizado como "fonte única". À medida que fornecedores impõem sobretaxas, fabricantes de blindagem lutam com contratos de custo-mais que raramente se ajustam rapidamente, corroendo margens em todo o mercado de materiais de blindagem.

Regulamentações rigorosas de controle de exportação

Revisões do ITAR (Janeiro 2025) bloqueiam transferências transfronteiriças de fibras e cerâmicas de grau balístico. Estruturas paralelas no Reino Unido e na UE exigem licenças mesmo para painéis resistentes à abrasão de uso duplo. Custos de conformidade levantam barreiras para novos participantes de economias emergentes e podem atrasar programas de desenvolvimento conjunto por vários trimestres, reduzindo a velocidade de lançamento internacional do mercado de materiais de blindagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Materiais Cerâmicos e Compósitos Ganham Terreno sobre Metais

Metais e ligas mantiveram 52% das vendas em 2024, ainda assim linhas cerâmicas e compósitas estão seguindo o ritmo do mercado geral de materiais de blindagem a uma TCAC de 7,22%. Telhas de carbeto de silício agora entregam resistência balística equivalente em densidades abaixo de 3,2 g/cm³, reduzindo cargas de combatentes em vários quilogramas por kit de torso. Resultados de estudo em designs de juntas de meio-colo escalonadas confirmam que formas cerâmicas otimizadas produzem conformidade total com protocolos militares dos EUA em menor espessura. Consequentemente, agências de aquisição recalibram especificações para placas mais leves, uma tendência que remodela a mistura de fornecedores dentro do mercado de materiais de blindagem.

Cerâmicas estruturais se associam bem com suportes UHMWPE, produzindo ganhos de capacidade multi-impacto de 35%. Pesquisa paralela em laminados Kevlar/UHMWPE usando resina termoplástica Elium registrou 25% maior absorção de energia e uma redução de peso de 22,44%, ajudando agências de aplicação da lei a estender duração de patrulha sem penalidades de fadiga. Crescimento na adoção de fibra para-aramida permanece estável, mas fibras UHMWPE agora registram a uptake mais rápida devido à resistência à tração superior e propriedades aprimoradas de envelhecimento térmico. Juntas, essas dinâmicas deslocam investimento do aço tradicional para empilhamentos híbridos, cimentando o pivô do mercado de materiais de blindagem para compósitos avançados.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Por Aplicação: Blindagem Corporal Avança, Proteção Veicular Evolui

O tamanho do mercado de materiais de blindagem para blindagem corporal manteve 42% das vendas em 2024 e está no caminho para uma TCAC de 7,17%, impulsionado por mandatos de proteção individual e novos regimes de teste NIJ Standard 0101.07[3]National Institute of Justice, "Ballistic Resistance of Body Armor, NIJ Standard 0101.07," nij.ojp.gov . Produtos como o exoesqueleto ExoM redistribuem 70% da carga transportada enquanto param munição de 7,62 mm, provando que ganhos ergonômicos e capacidade balística podem coexistir. Geometria de painel específica para mulheres, impulsionada pelos níveis de ameaça NIJ revisados, abre uma coorte de clientes mal atendida, e vendas incrementais fluem diretamente para o mercado de materiais de blindagem.

Matrizes de bronze alumínio-níquel-fósforo nano-reforçadas, infundidas com carbonitreto de titânio e ítria, reduzem massa em até 45% relativo à blindagem homogênea laminada enquanto cumprem benchmarks de explosão NATO STANAG. Adoção em frotas resistentes a minas e protegidas contra emboscadas (MRAP) demonstra como sistemas mais leves desbloqueiam carga útil, alcance e kits de sensores modulares. A participação do mercado de materiais de blindagem para aplicações aeroespaciais permanece pequena mas se move rapidamente à medida que voos espaciais comerciais aceleram. Demanda de escudo contra micrometeoroides cresce em torno de cápsulas reutilizáveis, onde para-choques Ti/Al graduados por impedância detêm nuvens de partículas e reduzem ciclos de reparo entre missões.

Por Usuário Final: Defesa Dominante, Segurança Interna em Ascensão

Aquisição de defesa compreendeu 67% do tamanho do mercado de materiais de blindagem em 2024. A solicitação de defesa do AF 2025 dos EUA aloca USD 849,8 bilhões, com fundos explícitos para materiais avançados, mantendo demanda de linha de frente estável. Programas de modernização similares no Japão, Índia e Austrália aceleram adoção de blindagem compósita, particularmente para destróieres de próxima geração e veículos de combate de infantaria.

Pedidos de segurança interna e aplicação da lei sobem a uma TCAC de 7,26% à medida que agências urbanas renovam coletes balísticos e escudos táticos. Elegibilidade para subsídios DHS acelera ciclos de renovação de sete para quatro anos, o que amplia significativamente volumes vitalícios fluindo para o mercado de materiais de blindagem. Compradores civis e comerciais-abrangendo segurança privada, equipes de explosão de construção e logística de alto risco-permanecem nicho mas estáveis, frequentemente preferindo porta-placas modulares que podem atualizar para Nível III+ quando níveis de ameaça sobem.

Nota: Participação de segmento de todos os segmentos individuais disponível mediante compra do relatório

Análise Geográfica

América do Norte capturou 38% da receita de 2024, ancorada pelo orçamento de defesa dos EUA e P&D vigoroso. Programas em andamento do Air Force Research Laboratory canalizam avanços em ligas de alta entropia e cerâmicas nano-engenheiradas diretamente para produção, encurtando cronogramas de transição de tecnologia. Estatutos federais Buy-American isolam ainda mais fornecedores regionais e estabilizam o mercado de materiais de blindagem.

Ásia-Pacífico é o cluster de crescimento mais rápido a uma TCAC de 7,45%. China canaliza recursos substanciais para sinterização indígena de carbeto de silício, enquanto o DRDO da Índia avança compósitos de polímero reforçado com fibra adaptados para climas quentes. Aquisição naval paralela na Coreia do Sul e Austrália impulsiona demanda por aços de blindagem resistentes à corrosão e inserções compostas de proa, ampliando a base de clientes regional.

Europa lida com acesso a minerais estratégicos. A Lei de Matérias-Primas Críticas da UE visa 40% de processamento doméstico e 15% de taxas de reciclagem até 2030, provocando novo investimento em recuperação de carbeto de boro e atualização de sucata de titânio. Colaboração transfronteiriça sob a estrutura de Cooperação Estruturada Permanente (PESCO) acelera programas de capacetes de próxima geração, mantendo o mercado de materiais de blindagem inovador apesar de orçamentos apertados.

O Oriente Médio e África registram crescimento de dígito médio único. Aquisição se concentra em kits de veículos contra-IED e fortificações de perímetro para instalações de energia. Nações como os Emirados Árabes Unidos também financiam pesquisa de blindagem contra micrometeoroides para turismo planejado no quase-espaço, estendendo o mercado de materiais de blindagem para domínios aeroespaciais emergentes.

Panorama Competitivo

Multinacionais estabelecidas mantêm vantagens de escala, mas a inovação se inclinou para especialistas ágeis. DuPont usa sua plataforma Kevlar EXO para reduzir espessura de pacote de feltro em 30% mantendo poder de parada legado; a firma também reporta uma redução de 58% em emissões Escopo 1 e 2 entre 2019 e 2024. Morgan Advanced Materials registrou receita de GBP 1,10 bilhão em 2024 e reinveste 8,7% das vendas em capacidade para telhas de carbeto de silício ligado por reação, sublinhando o potencial de margem a longo prazo de cerâmicas de blindagem premium.

SINTX Technologies adquiriu ativos de carbeto de boro para acelerar vendas comerciais de placas 100% B4C, ilustrando como posições de PI focalizadas esculpem nichos lucrativos. No lado dos metais, Norsk Titanium empurra deposição por arco de plasma de nós de blindagem Ti-6Al-4V, alcançando formas quase-net que reduzem sucata de usinagem em 30%. Estruturas de colaboração dominam: contratantes principais agrupam especialistas em química com firmas de robótica para atender mandatos de sustentabilidade e conformidade ITAR. Como resultado, o mercado de materiais de blindagem recompensa empresas que mesclam vigor de P&D, produção doméstica e serviços de fim de vida.

Alavancas regulatórias também moldam rivalidade. A Lei de Autorização de Defesa Nacional do AF 2024 dos EUA encoraja fornecimento multianual de minerais críticos processados domesticamente, favorecendo produtores verticalmente integrados. Exportadores europeus, inversamente, focam em reciclagem downstream para atender regras mais rigorosas de responsabilidade estendida do produtor. Através de todas as regiões, posicionamento corporativo agora depende da capacidade de entregar sistemas validados e leves e caminhos de reciclagem credíveis.

Líderes da Indústria de Materiais de Blindagem

-

3M

-

BAE Systems

-

CeramTec GmbH

-

DuPont

-

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: DSM firmenich (Avient) introduziu Dyneema HB330/332, suas folhas UHMWPE de terceira geração, que permitem reduções de peso de até 45% em inserções rígidas, capacetes e painéis de aplicação veicular. Esta inovação é esperada para impulsionar avanços no mercado de materiais de blindagem.

- Janeiro de 2025: CPS Technologies ganhou um contrato SBIR Fase I do Exército dos EUA para projetar blindagem cerâmica sinterizada a temperatura ultra-baixa que mantém alta resistência à compressão enquanto reduz orçamentos térmicos na produção.

Escopo do Relatório Global do Mercado de Materiais de Blindagem

Uma blindagem é uma cobertura defensiva usada para prevenir danos contra danos infligidos por humanos ou projéteis, bem como danos causados por ambiente ou operação perigosos. Blindagem pessoal é usada para proteger soldados e animais de guerra. Blindagem veicular é usada em veículos de combate blindados e navios de guerra. O mercado de materiais de blindagem é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em metal e liga, cerâmica e compósito, fibra para-aramida, polietileno de peso molecular ultra-alto e outros tipos de produto. Por aplicação, o mercado é segmentado em aeroespacial, blindagem corporal, blindagem civil, blindagem marinha e blindagem veicular. O relatório também cobre o tamanho do mercado e previsões para o mercado de materiais de blindagem em 15 países através das principais regiões. Para cada segmento, o dimensionamento do mercado e previsões foram feitos com base na receita (USD).

| Metal e Liga |

| Cerâmica e Compósito |

| Fibra Para-aramida |

| Polietileno de Peso Molecular Ultra-Alto (UHMWPE) |

| Outros Tipos de Produto (ex: fibra de vidro, carbono, nano-aprimorado) |

| Blindagem Corporal |

| Blindagem Veicular |

| Aeroespacial |

| Blindagem Marinha |

| Blindagem Civil |

| Defesa |

| Segurança Interna e Aplicação da Lei |

| Civil e Comercial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Metal e Liga | |

| Cerâmica e Compósito | ||

| Fibra Para-aramida | ||

| Polietileno de Peso Molecular Ultra-Alto (UHMWPE) | ||

| Outros Tipos de Produto (ex: fibra de vidro, carbono, nano-aprimorado) | ||

| Por Aplicação | Blindagem Corporal | |

| Blindagem Veicular | ||

| Aeroespacial | ||

| Blindagem Marinha | ||

| Blindagem Civil | ||

| Por Usuário Final | Defesa | |

| Segurança Interna e Aplicação da Lei | ||

| Civil e Comercial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de materiais de blindagem?

O mercado estava em USD 14,48 bilhões em 2025 e está projetado para alcançar USD 20,43 bilhões até 2030.

Qual segmento cresce mais rapidamente dentro do mercado de materiais de blindagem?

Produtos cerâmicos e compósitos estão expandindo a uma TCAC de 7,22%, superando metais e polímeros.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Modernização de defesa, orçamentos crescentes de segurança interna e P&D local em compósitos leves dão à Ásia-Pacífico uma TCAC de 7,45% até 2030.

Como riscos da cadeia de suprimentos afetam preços?

Fontes limitadas para titânio e carbeto de boro levam a oscilações de preço que reduzem 0,21 pontos percentuais da TCAC prevista.

Quais padrões governam novos produtos de blindagem corporal?

NIJ Standard 0101.07, lançado no final de 2024, introduz níveis de ameaça atualizados e protocolos de teste que todas as placas de aplicação da lei dos EUA devem atender.

Soluções de reciclagem estão disponíveis para blindagem compósita?

Processos químicos em estágio inicial agora podem recuperar algumas fibras e resinas, mas reciclagem em larga escala permanece em desenvolvimento, levando fabricantes a projetar para desmontagem mais fácil.

Página atualizada pela última vez em: