Tamanho e Participação do Mercado de Material Compósito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

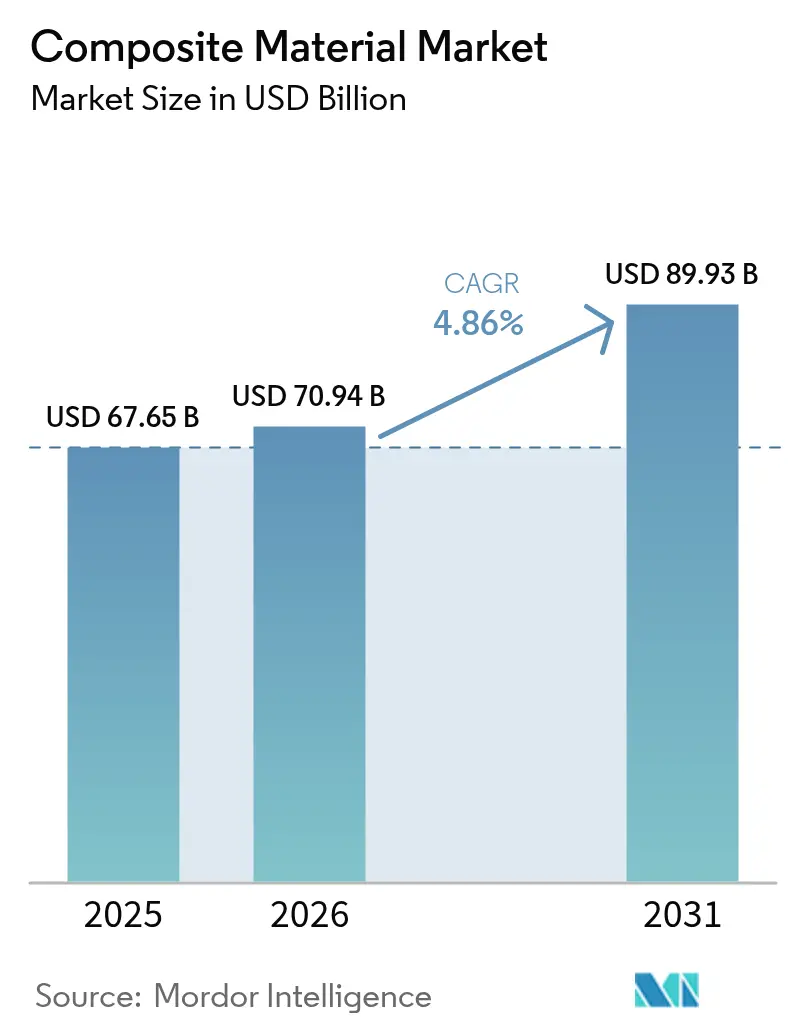

| Tamanho do Mercado (2026) | 70.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

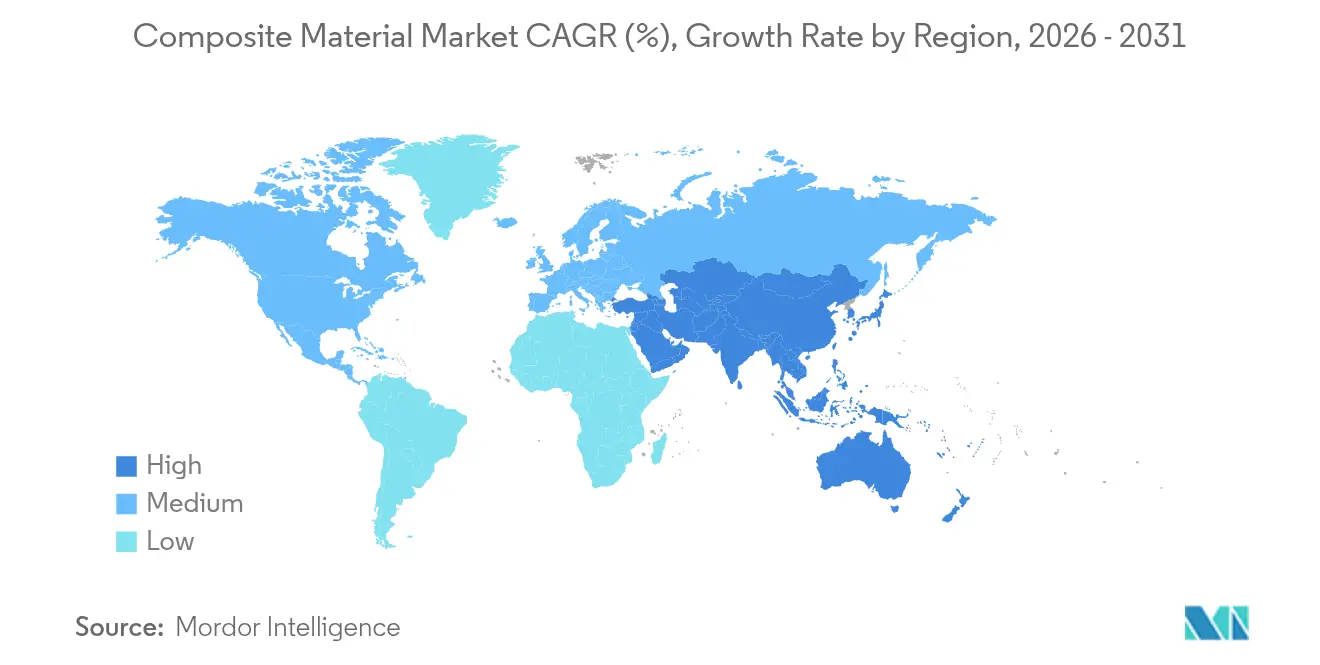

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material Compósito por Mordor Intelligence

Espera-se que o tamanho do mercado de Material Compósito cresça de USD 67,65 bilhões em 2025 para USD 70,94 bilhões em 2026 e está previsto para atingir USD 89,93 bilhões até 2031 a um CAGR de 4,86% no período 2026-2031. A demanda robusta por materiais leves e de alto desempenho em transporte, energia, infraestrutura e eletrônicos está ampliando o portfólio de aplicações, enquanto a automação contínua de processos está reduzindo os tempos de ciclo e os defeitos. A Ásia-Pacífico, detendo 45,12% da receita global em 2024, permanece o epicentro do crescimento em volume, à medida que a expansão de turbinas eólicas, os programas de eletrificação e os projetos de infraestrutura em larga escala aceleram o consumo regional. O rápido progresso nas tecnologias de matriz cerâmica, a substituição constante de metais por graus de matriz polimérica e uma base de fornecimento em melhoria para reforços especiais estão fortalecendo as barreiras competitivas para os novos entrantes. As limitações de reciclagem, no entanto, continuam a obscurecer as metas de circularidade de longo prazo e podem restringir a adoção caso as soluções de fim de vida não acompanhem o ritmo das taxas de instalação.

Principais Conclusões do Relatório

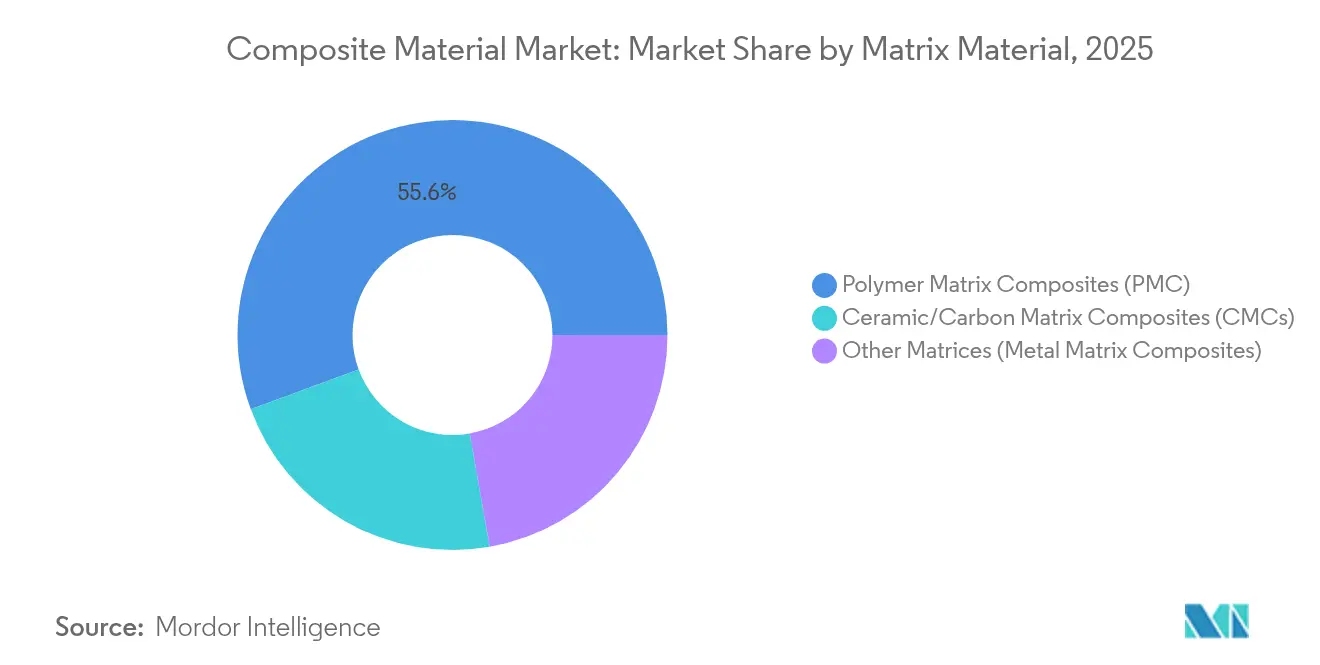

- Por material de matriz, os compósitos de matriz polimérica representaram 55,62% da participação do mercado de compósitos em 2025, enquanto os compósitos de matriz cerâmica estão posicionados para crescer a um CAGR de 8,12% até 2031.

- Por fibra de reforço, a fibra de vidro deteve 54,63% da participação de receita em 2025; as fibras alternativas estão previstas para expandir a um CAGR de 6,83% até 2031.

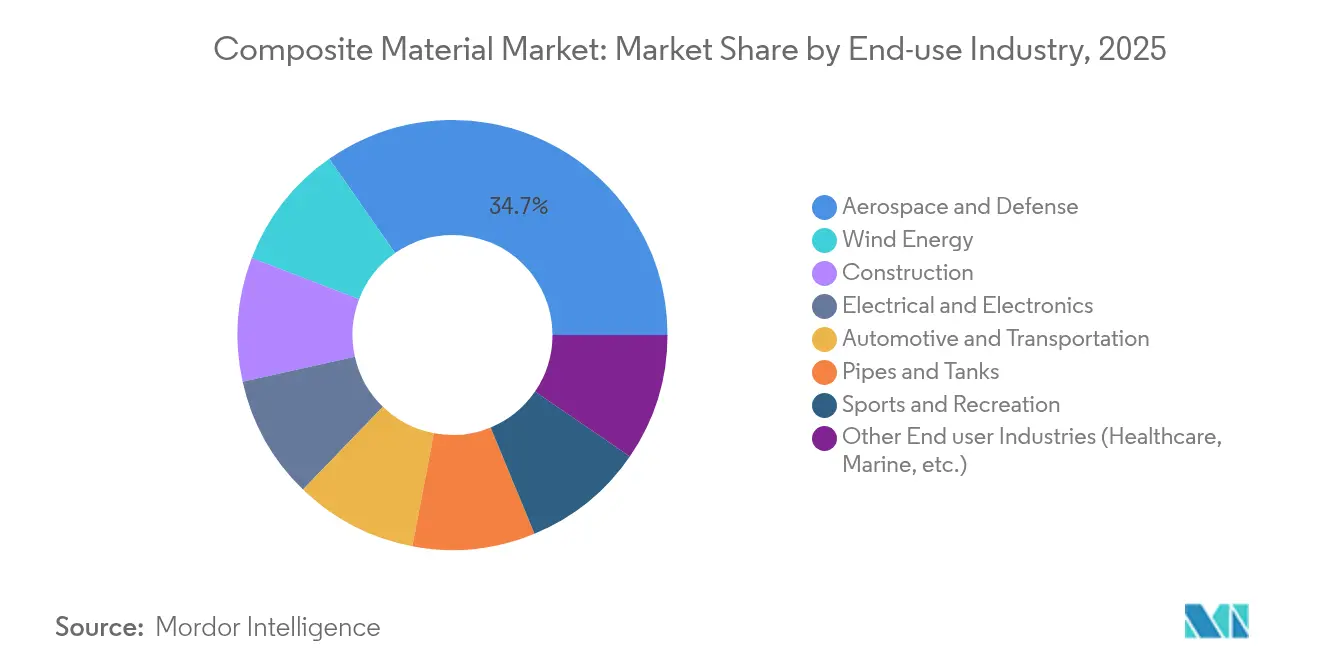

- Por setor de uso final, aeroespacial e defesa respondeu por 34,72% do tamanho do mercado de compósitos em 2025, enquanto a energia eólica está crescendo a um CAGR de 8,6% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico liderou com 44,85% das vendas globais em 2025 e está registrando um CAGR de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Material Compósito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por fibra de carbono impulsionada pela eletrificação na mobilidade elétrica | +1.5% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Uso crescente na fabricação de pás de turbinas eólicas | +1.8% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção crescente de compósitos termoplásticos na produção automotiva em massa | +1.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso crescente de compósitos no setor aeroespacial e de defesa | +1.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanço Tecnológico no Campo da Ciência dos Materiais | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Fibra de Carbono Impulsionada pela Eletrificação na Mobilidade Elétrica

Os veículos elétricos integram aproximadamente 450 lb de plásticos e compósitos poliméricos — um aumento de 18% em comparação com as plataformas de combustão interna — porque cada redução de 10% no peso em ordem de marcha tipicamente estende a autonomia de condução em 6-8%[1]American Chemistry Council, "Chemistry and Automobiles 2024," americanchemistry.com. Os invólucros de bateria tornaram-se uma aplicação emblemática, onde os polímeros reforçados com fibra de carbono proporcionam uma redução de massa de 30% em relação ao alumínio sem comprometer a estabilidade térmica. Painéis de carroceria moldados a partir de termoplásticos reforçados com fibra de vidro permitem um aliviamento de peso competitivo em custo, enquanto os laminados de fibra natural em acabamentos interiores ampliam as credenciais de sustentabilidade. As montadoras estão convergindo para arquiteturas multimateriais que combinam reforços de carbono, vidro e bio para otimizar rigidez, resistência a impactos e emissões ao longo do ciclo de vida. As cadeias de fornecimento estão respondendo expandindo a capacidade de filamentos e linhas de pré-impregnado qualificadas na América do Norte, Europa e Leste Asiático para evitar gargalos durante a janela de lançamento de modelos 2026-2028.

Uso Crescente na Fabricação de Pás de Turbinas Eólicas

As instalações eólicas globais cresceram 17% em 2024 e 35% em 2025, impulsionando a capacidade acumulada em direção à marca de 450 GW prevista para 2035. As máquinas offshore de próxima geração agora superam 15 MW, exigindo pás com mais de 110 m que só podem ser realizadas com laminações compósitas personalizadas. Mais de 1 milhão de toneladas de reforços de vidro e carbono serão consumidos anualmente para a fabricação de pás até o final da década, intensificando a pressão sobre a capacidade de fusão de fibra de vidro e o fornecimento de carbono de alto módulo. Embora os plásticos reforçados com fibra de vidro continuem a dominar em termos de custo por metro, as longarinas de carbono seletivas estão se proliferando para reduzir a deflexão da ponta e a massa da raiz da pá. A Europa está pilotando pás termoplásticas para juntas de raiz soldáveis, potencialmente viabilizando rotas de reciclagem que evitam o coprocessamento em fornos de cimento. As regulamentações emergentes de circularidade de pás do setor tornam a rastreabilidade de materiais e a reformulação de resinas prioridades urgentes para os fabricantes de equipamentos originais e fabricantes.

Adoção Crescente de Compósitos Termoplásticos na Produção Automotiva em Massa

Os compósitos termoplásticos reduzem o tempo de processamento em até 60% em comparação com os sistemas termofixos tradicionais, um pré-requisito para programas de veículos de 100.000 unidades. A deposição automatizada de fita agora produz painéis estruturais em minutos em vez de horas, enquanto a sobremoldagem por injeção une insertos metálicos e revestimentos termoplásticos nervurados em um único ciclo de prensa. Trilhos de impacto e arcos de teto pultrudados trazem economias de produção contínua para subquadros de absorção de energia, ampliando a liberdade de design para plataformas de veículos elétricos a bateria. Os fabricantes de equipamentos originais também valorizam a reciclabilidade intrínseca das arquiteturas totalmente termoplásticas, que apoia metas de reutilização de sucata em circuito fechado e diretivas regulatórias de fim de vida. Fornecedores de tecnologia como a Syensqo validaram formulações compósitas que toleram a consolidação em etapas rápidas sem formação de bolhas, permitindo tempos de ciclo de prensa alinhados com as estampagens de aço convencionais. Como resultado, o mercado de compósitos está registrando maior interesse de fabricantes de volume em vez de apenas construtores de supercars de nicho.

Uso Crescente de Compósitos no Setor Aeroespacial e de Defesa

Os laminados de fibra de carbono agora compreendem até 50% do peso vazio de aeronaves de fuselagem larga, sustentando reduções de consumo de combustível de 15-20% em rotas de longa distância. Os compósitos de matriz cerâmica estão redefinindo os envelopes de propulsão ao tolerar temperaturas de entrada de turbina de 1.600 °C, aumentando a eficiência térmica e reduzindo as penalidades de ar de resfriamento. O programa LEAP da GE Aerospace já registrou 25 milhões de horas de voo com invólucros de CMC, validando a durabilidade para frotas civis. As agências de defesa aproveitam as estruturas à base de carbono para veículos hipersônicos onde a estabilidade térmica e a transparência ao radar coincidem. Simultaneamente, os provedores de lançamento espacial especificam CMCs de temperatura ultraelevada capazes de sobreviver a picos de reentrada acima de 1.700 °C, desbloqueando arquiteturas reutilizáveis para propulsores de pequeno porte. Esses avanços repercutem a jusante em fuselagens de drones comerciais e refletores de antenas de satélites, reforçando o papel do setor como um cadinho para sistemas compósitos de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos materiais compósitos | -0.8% | Global, mais acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios na reciclagem de materiais compósitos | -0.6% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacuna de Mão de Obra Qualificada em Processos Automatizados de Laminação | -0.4% | Global, com concentração em polos de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Materiais Compósitos

Os compósitos de fibra de carbono tipicamente têm preço cinco a dez vezes superior ao do aço em uma base de peça entregue, desencorajando a penetração em segmentos sensíveis ao custo. Os pré-impregnados de grau aeroespacial implicam cura em autoclave, controles ambientais rigorosos e extensos testes não destrutivos, cada um inflacionando o custo unitário. Os programas automotivos enfrentam obstáculos semelhantes, confinando o uso de fibra de carbono principalmente a marcas premium, apesar das favoráveis relações custo-benefício de peso. A escala de produção permanece uma barreira fundamental, uma vez que as linhas de fiação de fibra e as plantas de precursores são intensivas em capital. Avanços como a rota de termoformagem do Laboratório Nacional de Energia Renovável prometem economias de custo de 90-95% para folhas de carbono recicláveis, mas a implantação comercial exigirá campanhas de qualificação de vários anos[2]National Renewable Energy Laboratory, "Recyclable Carbon Fiber Composites Made Greener With Thermoforming," nrel.gov. Até que os preços das matérias-primas caiam ou os engenheiros de design capturem economias superiores em nível de sistema, muitos potenciais adotantes podem adiar a substituição em alto volume.

Desafios na Reciclagem de Materiais Compósitos

Aproximadamente 12.000 toneladas de fibra de carbono reciclável fluirão de aeronaves aposentadas em 2025, aumentando um fluxo de resíduos já complexo. As matrizes termofixas resistem à refusão devido às suas químicas reticuladas, forçando os recicladores a recorrer à pirólise, solvólise ou moagem, cada uma degradando as propriedades mecânicas. As partes interessadas da energia eólica antecipam problemas paralelos à medida que as pás de turbinas de primeira geração chegam ao fim de sua vida útil; somente a Europa está prevista para acumular milhares de pás compósitas anualmente até 2030. Os marcos regulatórios estão endurecendo as proibições de aterro, acelerando a busca por rotas circulares como o coprocessamento em fornos de cimento, a repolimerização de resinas e o redesenho de pás termoplásticas. A ampliação tecnológica permanece incipiente, tornando a reciclagem um obstáculo persistente para a trajetória de crescimento do mercado de compósitos até que surjam fluxos de fibra secundária de alta qualidade e custo competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Matriz: Graus Poliméricos Dominam Enquanto os Cerâmicos Ganham Altitude

Os compósitos de matriz polimérica (PMCs) entregaram 55,62% da receita de 2025, reforçando o mercado de compósitos como a opção preferida para desempenho equilibrado e capacidade de fabricação. As epóxis termofixas permanecem predominantes em aeroespacial, marítimo e pás eólicas, mas os termoplásticos recicláveis estão erodindo constantemente a participação em automotivo e bens de consumo. As linhas comerciais de fita unidirecional termoplástica agora excedem 1 m de largura, favorecendo a conformação por prensa de alto rendimento para bandejas de bateria e estruturas de assentos. Em paralelo, o tamanho do mercado de compósitos atribuível aos compósitos de matriz cerâmica está projetado para registrar um CAGR de 8,12% entre 2026 e 2031, impulsionado pela propulsão aeroespacial e receptores de energia solar concentrada.

Os CMCs suportam mais de 1.600 °C, substituindo superligas de níquel e reduzindo drasticamente as demandas de resfriamento, desbloqueando assim eficiências térmicas incomparáveis. Os desembolsos de investimento são significativos, mas uma vez que a produção em série se estabiliza, sua proposta de valor ao longo do ciclo de vida compensa os prêmios iniciais por meio de economias de peso, reduções de consumo de combustível e menor manutenção. Os compósitos de matriz metálica ocupam um nicho menor que prospera com condutividade térmica extraordinária e resistência ao desgaste para suportes de substratos eletrônicos e rotores de freio. As vias de fabricação aditiva e o acabamento CNC de cinco eixos estão ampliando os envelopes de design, sugerindo penetração incremental na segunda metade da década.

Por Fibra de Reforço: O Vidro Domina, o Carbono Avança e as Fibras Bio Emergem

A fibra de vidro reteve uma participação de 54,63% do volume de 2025 em todo o mercado de compósitos, graças à sua favorável relação custo-resistência, imunidade à corrosão e isolamento elétrico. As inovações nas formulações de fibra de vidro E de baixo álcali proporcionaram melhorias de módulo sem inflação de preço significativa, consolidando sua posição em barras de construção, cascos de barcos e invólucros elétricos. A fibra de carbono continua a escalar, capturando demanda premium em revestimentos aeroespaciais, longarinas de turbinas eólicas e artigos esportivos de desempenho, onde reduções de peso de 60% recompensam os usuários finais com ganhos de eficiência tangíveis. O tamanho do mercado de compósitos para filamentos de carbono de 24k e 60k de maior resistência à tração está se expandindo rapidamente à medida que os clientes automotivos e de energia validam os graus de módulo intermediário.

As fibras naturais e de base biológica — cânhamo, kenaf, linho e bambu — registram o crescimento mais rápido a um CAGR de 6,83%, estimuladas pelos compromissos de sustentabilidade dos fabricantes de equipamentos originais e pelos mandatos regulatórios de conteúdo renovável. Os tecidos híbridos que entrelaçam fios naturais com rovings de vidro estão mitigando os déficits históricos na absorção de umidade e estabilidade dimensional, estendendo o alcance das fibras bio para painéis de portas, prateleiras traseiras e forros acústicos. A pesquisa sobre agentes de acoplamento de silano e revestimentos de nanocelulose promete maior convergência de propriedades entre fibras bio e fibras de engenharia.

Por Setor de Uso Final: Dominância Aeroespacial e Impulso da Energia Eólica

O setor aeroespacial e de defesa consumiu 34,72% do volume do mercado de compósitos em 2025, consolidando seu status como o motor de valor para os graus de carbono de alto módulo. Os programas de fuselagem larga exploram barris de fuselagem compósita que reduzem as contagens de fixadores e oferecem melhor desempenho à fadiga do que os rivais de alumínio-lítio. Os desenvolvedores de jatos regionais e de aeronaves eVTOL replicam essa filosofia de design para conciliar os limites de carga útil com a massa da bateria. A energia eólica, por outro lado, é o uso final de crescimento mais rápido, à medida que os governos visam redes de energia com emissões líquidas zero até meados do século.

As pás representam até 70% do peso compósito de uma turbina, com cada unidade offshore de 15 MW exigindo mais de 100 toneladas de laminados. Os setores automotivo e de transporte aproveitam os compósitos para compensar o peso da bateria, melhorar a absorção de energia em impactos e amortecer vibrações; as aplicações vão desde pisos estruturais até vigas de impacto lateral. Os tubos compósitos termoplásticos resistentes à pressão atraem operadores de petróleo e gás que buscam imunidade à corrosão e custos de instalação reduzidos em ambientes ácidos. Os engenheiros civis adotam barras de polímero reforçado com fibra, cabos de estaiamento e painéis de pontes para resolver a corrosão crônica de reforços em regiões costeiras, ancorando vantagens de durabilidade de longo prazo.

Análise Geográfica

A Ásia-Pacífico ancora o mercado de compósitos com 44,85% da receita em 2025 e está projetada para crescer a 7,45% até 2031, à medida que a China intensifica as instalações eólicas offshore, a Índia expande as redes de metrô e o Sudeste Asiático moderniza a infraestrutura de rede elétrica. O tamanho do mercado de compósitos regional também se beneficia da crescente capacidade de fibra de carbono; a Hyosung da Coreia do Sul está elevando a produção anual para 9.000 toneladas para atender à demanda aeroespacial e de tanques de hidrogênio. A cadeia de valor do Japão se concentra em tecnologias de alta precisão de espalhamento de filamentos e pré-impregnados, atendendo tanto aos programas domésticos de fuselagem de aeronaves quanto aos clientes de exportação.

A América do Norte segue de perto, impulsionada por entregas aeroespaciais sustentadas, investimentos federais em energia renovável e um segmento de recreação marítima em recuperação. O Departamento de Energia dos Estados Unidos reservou USD 20 milhões para avançar na reciclagem de compósitos de turbinas eólicas, sinalizando o impulso político em direção à circularidade. As províncias canadenses patrocinam clusters de materiais avançados que combinam pesquisa e desenvolvimento acadêmico com linhas piloto de sobremoldagem por injeção, com o objetivo de reter a propriedade intelectual doméstica em torno de termoplásticos de base biológica.

A Europa detém capacidades de design sofisticadas e regulamentações ambientais rigorosas que fomentam a rápida adoção de bio-resinas e processos de circuito fechado. Embora as interrupções na cadeia de fornecimento e os picos nos custos de energia tenham reduzido a produção no final de 2024, o bloco mantém uma participação de 21,74% dos volumes globais. Iniciativas como as pás circulares da Vestas e as torres de baixa emissão ilustram como a política climática da União Europeia está orientando as prioridades dos fabricantes de equipamentos originais em direção à sustentabilidade holística. As nações da Europa Oriental, aproveitando a mão de obra qualificada e a proximidade com os mercados ocidentais, estão atraindo investimentos em plantas de pultrusão e enrolamento de filamentos.

A América do Sul e o Oriente Médio e África, embora coletivamente menores, estão registrando ganhos percentuais expressivos à medida que a modernização da infraestrutura e os projetos de dessalinização especificam soluções compósitas. Os corredores eólicos brasileiros, as linhas de salmoura de dessalinização sauditas e as carrocerias de ônibus elétricos sul-africanos são bolsões de demanda notáveis. A transferência de tecnologia de players multinacionais, combinada com o fornecimento local de reforços (sisal, juta), está catalisando a inovação indígena e gradualmente reduzindo as lacunas de custo em relação às peças importadas.

Análise da cadeia de valor

A cadeia de valor dos materiais compósitos começa com matérias-primas e intermediários a montante (acrilonitrila e outros precursores, fibras de vidro e de carbono e sistemas de resina, como epóxis e termoplásticos de alto desempenho). Em seguida, avança para formas intermediárias, como tecidos, fitas UD e pré-impregnados, seguidos por conversores e fabricantes que utilizam processos como AFP/ATL, RTM/infusão, moldagem por compressão, pultrusão e enrolamento filamentar. Em aplicações de grau aeroespacial, os requisitos de qualificação e rastreabilidade estendem a cadeia por meio de testes, certificação e ensaios não destrutivos (NDT), enquanto os OEMs de uso final e fornecedores de nível (Tier) nos setores aeroespacial e de defesa, energia eólica, automotivo e transporte, construção e tubos e tanques impulsionam as especificações e a demanda por volume. Por exemplo, a Syensqo e a Toray celebraram um acordo estratégico de fornecimento de cinco anos, com vigência a partir de janeiro de 2026, para apoiar programas aeroespaciais e reforçar a segurança do fornecimento de insumos de fibra de carbono qualificados.

As principais restrições concentram-se na disponibilidade de reforços e resinas e no tempo necessário para qualificar alternativas. Os prazos de entrega para fios de fibra de carbono podem se estender por aproximadamente 16 a 20 semanas durante aumentos nas taxas de produção aeroespacial. Do lado da oferta, os acréscimos de capacidade e a regionalização estão remodelando as opções de fornecimento, destacando-se a Sinopec Shanghai Petrochemical, que iniciou a operação comercial da Fase I de uma linha de produção de fibra de carbono de grande feixe (large-tow) de 30.000 t/ano em maio de 2026. A jusante, a perda de rendimento e a gestão de sucata estão se tornando mais importantes operacionalmente à medida que a automação se expande, com maior atenção à reciclagem em circuito fechado de sucata de fabricação e a programas de materiais circulares para reduzir a exposição a aterros sanitários e reforçar as alegações de desempenho ao longo do ciclo de vida.

Cenário Competitivo

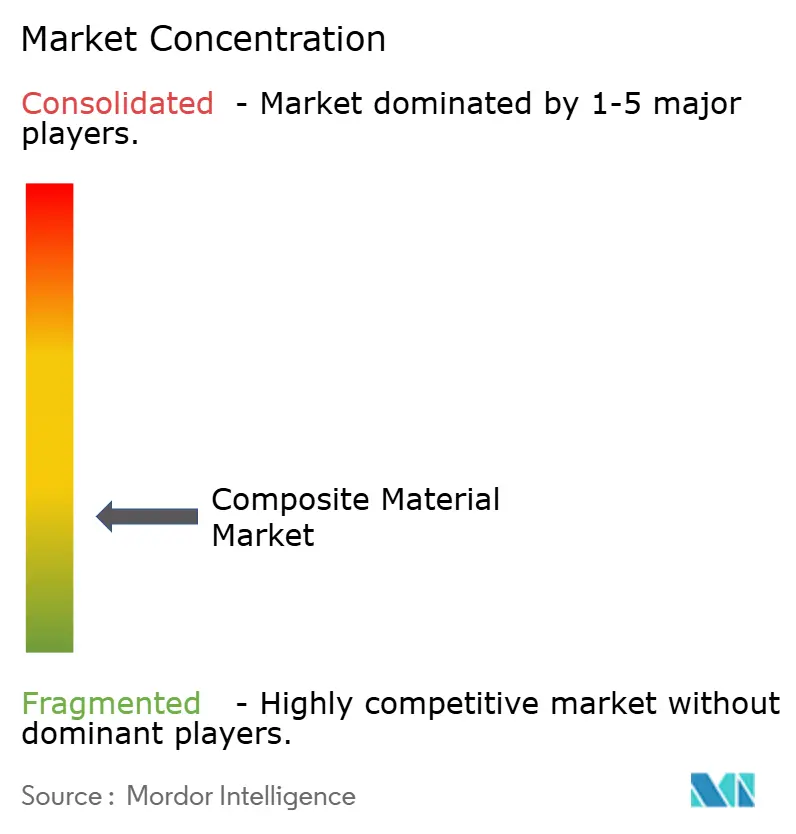

O mercado de compósitos é fragmentado, com líderes globais integrando a produção de fibra, a fabricação de tecidos e a fabricação de peças para agilizar o acesso a matérias-primas e os prazos de certificação. Fusões e aquisições, como a desinvestimento de USD 755 milhões da Owens Corning de seu negócio de reforços de vidro para o Grupo Praana, impulsionam a escala e o realinhamento do portfólio. A reestruturação de 2025 da SGL Carbon de sua unidade de Fibras de Carbono destaca a volatilidade da demanda do setor eólico e os altos requisitos de capital. Os investimentos em tecnologia em automação, infusão de resina e materiais de ciclo rápido, como a aquisição dos ativos da Gordon Plastics pela Toray, aumentam a competitividade. Empresas como a Syensqo se concentram em inovações termoplásticas para capturar valor dos fabricantes de equipamentos originais. A sustentabilidade é uma área-chave de crescimento, com startups como Pond Biomaterials e Composite Recycling avançando em resinas de base biológica e recuperação de fibras. Colaborações em laminados autorreparáveis e multifuncionais, juntamente com propriedade intelectual em nanocargas e revestimentos de grafeno, devem fortalecer o poder de precificação e elevar as barreiras de entrada, apesar da crescente demanda.

Líderes do Setor de Material Compósito

Owens Corning

Hexcel Corporation

Mitsubishi Chemical Group Corporation.

Syensqo

Toray Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um importante espaço em branco está na interseção entre a fabricação em alta taxa e sistemas de materiais prontos para qualificação, onde os programas aeroespaciais e de mobilidade adjacentes buscam certificação mais rápida e produção mais repetível. Evidências dessa mudança incluem a Toray Advanced Composites expandindo as qualificações NCAMP em maio de 2026 para seu sistema de compósito termoplástico Cetex TC1225 LMPAEK (incluindo a fita UD T700), que apoia fluxos de trabalho centrados em automação AFP/ATL e ajuda a encurtar o caminho da seleção de materiais até a produção qualificada. Expansões paralelas de capacidade, como o início das obras da Hexcel em maio de 2026 no Hexcel Applications Center na Wichita State University NIAR, também indicam demanda por automação industrializada, desenvolvimento de processos e capacitação de mão de obra em toda a fabricação de peças compósitas.

A circularidade e a fabricação com menor teor de carbono também oferecem áreas de oportunidade acionáveis, à medida que os usuários finais enfrentam requisitos de sustentabilidade mais rígidos e desafios de fim de vida útil para estruturas compósitas. A Owens Corning, ao inaugurar uma linha de produção de fibra de vidro circular em L'Ardoise, na França (dezembro de 2025), e depois iniciar operações utilizando 75% de hidrogênio verde para a fusão (janeiro de 2026), demonstra que os produtores de reforços estão passando de projetos-piloto para a prática industrial, tanto em relação ao conteúdo reciclado quanto às emissões de processo. Do lado da oferta, novas linhas de fibra de carbono de alto desempenho, incluindo a China National Building Material Group Zhongfu Shenying colocando linhas adicionais em operação em Lianyungang em junho de 2026, ampliam a base de capacidade. Isso abre espaço para uma adoção mais ampla em pás eólicas, estruturas aeroespaciais, vasos de pressão (incluindo armazenamento de hidrogênio) e plataformas de transporte leve, desde que a capacidade de pré-impregnados e fitas qualificados, bem como a conversão localizada, consigam acompanhar o ritmo.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hexcel Corporation anunciou uma parceria industrial de longo prazo com a Deutsche Aircraft para fornecer soluções compósitas avançadas para o programa de aeronave regional D328eco. O acordo reforça a visibilidade de demanda plurianual para materiais compósitos aeroespaciais qualificados e apoia a incorporação de compósitos no nível de plataforma em estruturas aeronáuticas.

- Maio de 2026: A Hexcel Corporation iniciou as obras do Hexcel Applications Center no National Institute for Aviation Research (NIAR) da Wichita State University. A instalação amplia as capacidades em fabricação automatizada de compósitos e desenvolvimento de processos, apoiando a mão de obra e o desenvolvimento de processos necessários para a produção de peças compósitas em taxas mais elevadas.

- Novembro de 2024: A Toray Industries Inc. ampliou seu portfólio de materiais compósitos termoplásticos ao adquirir os ativos da Gordon Plastics no Colorado, incluindo uma instalação de 47.000 pés quadrados. A aquisição agregou know-how em processamento de polímeros e capacidade para apoiar a adoção de compósitos termoplásticos em aplicações de transporte e industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por materiais compósitos que combinam uma matriz (polímero, metal ou cerâmica) com um reforço (como fibras), fornecidos para os principais usos industriais em todo o mundo e medidos em termos de valor.

Exclusões de escopo: excluímos ligas metálicas e plásticos monolíticos que não utilizam uma estrutura compósita, bem como materiais em escala laboratorial que ainda não foram comercializados.

Visão geral da segmentação

- Por Material de Matriz

- Compósitos de Matriz Polimérica (PMC)

- Resinas Termofixas

- Resinas Termoplásticas

- Compósitos de Matriz Cerâmica/Carbono (CMCs)

- Outras Matrizes (Compósitos de Matriz Metálica)

- Compósitos de Matriz Polimérica (PMC)

- Por Fibra de Reforço

- Fibra de Vidro

- Fibra de Carbono

- Fibra de Aramida

- Outras Fibras (Fibra Natural/Biológica)

- Por Setor de Uso Final

- Automotivo e Transporte

- Energia Eólica

- Aeroespacial e Defesa

- Tubos e Tanques

- Construção

- Elétrico e Eletrônico

- Esportes e Recreação

- Outros Setores de Uso Final (Saúde, Marítimo, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Tailândia

- Malásia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Turquia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Nigéria

- Catar

- Egito

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sólida sobre sinais de demanda e oferta que sejam publicamente verificáveis. Utilizamos principalmente fontes como estatísticas de materiais do USGS, dados comerciais do UN Comtrade, indicadores macroeconômicos do Banco Mundial e do FMI, séries de produção industrial da OCDE e conjuntos de dados de energia e atividade industrial da IEA, dependendo da relevância para cada uso final.

Depois disso, verificamos cruzadamente a direção do setor usando relatórios anuais das empresas, apresentações a investidores, periódicos técnicos sobre processamento e desempenho de compósitos, publicações de associações (por exemplo, entidades aeroespaciais, eólicas e automotivas) e cobertura de imprensa confiável. Quando necessário, nossos analistas também utilizam assinaturas pagas para dados financeiros e de inteligência de empresas, bases de dados de patentes e dados de importação e exportação em nível de embarque para verificar movimentos de capacidade e comentários sobre preços. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas são consultadas para coleta de dados, esclarecimento e validação.

Entrevistas primárias e pesquisas

O trabalho primário é usado para converter sinais gerais em insumos utilizáveis, especialmente onde os dados públicos não são reportados de forma consistente para compósitos. Conversamos com fornecedores de matérias-primas, processadores, distribuidores e usuários finais na APAC, EMEA e nas Américas, e então confirmamos premissas como faixas de preços típicas, gatilhos de substituição e tendências de utilização por meio de verificações de acompanhamento, para que possamos alinhar o modelo ao que realmente está sendo comprado e vendido.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 47% |

| Nível médio: 61% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Players menores: 14% | Gerentes: 56% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica de cima para baixo (top-down) e de baixo para cima (bottom-up), em que dados de produção e comércio ajudam a reconstruir o conjunto de demanda pelos principais usos finais, e então os totais são convertidos em valor usando premissas de preços realistas. Para manter o modelo fundamentado, corroboramos o resultado com aproximações seletivas de baixo para cima, como consolidações amostrais de fornecedores, verificações de canal e estimativas de volume por aplicação multiplicadas pelos preços médios de venda típicos, ajustando em seguida as sobreposições.

Os insumos são escolhidos para corresponder à forma como os compósitos são comprados e processados. Exemplos comuns incluem tendências de consumo de fibras de reforço, movimentos de preços de resinas e precursores, indicadores de expedição de peças compósitas nos setores aeroespacial e automotivo, taxas de fabricação de pás eólicas e indicadores substitutos de atividade de construção que influenciam perfis e painéis pultrudados. As previsões são construídas principalmente por meio de análise de cenários, em que as taxas de crescimento desses fatores são mapeadas para a adoção por uso final e depois revisadas com o feedback das entrevistas, para que as premissas permaneçam práticas. Quando o lado bottom-up apresenta lacunas (para países menores ou processadores fragmentados), utilizamos proporções substitutas de mercados comparáveis e as testamos em relação aos fluxos comerciais e às mudanças de capacidade anunciadas antes de finalizar.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como balanças comerciais, direção da utilização de capacidade e tendências de preços de matérias-primas, e as discrepâncias são investigadas em vez de serem simplesmente diluídas em médias. Os valores atípicos são reavaliados por meio de revisões de premissas e, se um número ainda parecer incomum, entramos novamente em contato com as fontes para confirmar o que mudou no mercado.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, com foco na lógica ano a ano, na consistência de unidades e no momento de conversão cambial. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes acréscimos de plantas, movimentos abruptos nos preços de matérias-primas ou choques de demanda nos setores aeroespacial, eólico ou automotivo. Pouco antes da entrega, um analista realiza uma nova revisão para que os sinais públicos e das entrevistas mais recentes sejam refletidos.

Tamanho do mercado de materiais compósitos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para materiais compósitos frequentemente não coincidem, porque cada publicador define de forma diferente o que conta como compósito, quais usos finais são incluídos e como os preços são convertidos em receitas anuais. As diferenças na seleção do ano-base e na velocidade de atualização também são relevantes, já que os preços dos compósitos podem variar com os insumos de resina e fibra.

A principal diferença vem da expansão do escopo para categorias adjacentes, como plásticos com alto teor de carga, revestimentos e nanocompósitos, em que a Mordor Intelligence contabiliza receitas apenas quando um material compósito reforçado é vendido como insumo compósito (em vez de produtos químicos ou aditivos mais amplos que se situam ao redor da cadeia de valor). Outras diferenças geralmente decorrem da forma como os preços médios de venda são construídos, já que algumas abordagens se baseiam em preços de tabela ou médias de longo prazo, e da forma como os volumes regionais são inferidos quando os códigos comerciais não isolam perfeitamente as formas de compósitos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 70,94 bilhões de USD (2026) | |

| Editora de Setor A | 89,81 bilhões de USD (2024) | Utiliza um enquadramento de mercado mais amplo que pode misturar componentes compósitos acabados e categorias de materiais adjacentes no total, e o ano-base é anterior, o que altera o valor quando os preços e os ciclos de demanda mudam. |

| Grupo de Pesquisa Global B | 112,42 bilhões de USD (2025) | Frequentemente agrega um guarda-chuva de compósitos mais amplo, com múltiplas categorias de processos e aplicações, o que pode elevar os totais quando receitas não relacionadas a materiais ou formatos de compósitos definidos de forma vaga são contabilizados, e depende de uma progressão de preços diferente ao longo do período de previsão. |

No geral, a diferença é explicada principalmente pela amplitude da definição de compósito utilizada e pela forma como os preços são convertidos em receita por ano. Ao manter o escopo vinculado a vendas de materiais compósitos claramente identificáveis e, em seguida, verificá-lo cruzadamente com dados de comércio, capacidade e entrevistas, chegamos a um número mais fácil de rastrear e reproduzir quando o mercado é atualizado.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de compósitos?

O mercado de compósitos está avaliado em USD 70,94 bilhões em 2026 e está projetado para atingir USD 89,93 bilhões até 2031.

Qual região detém a maior participação no consumo de compósitos?

A Ásia-Pacífico lidera com 44,85% da receita global e também é a região de crescimento mais rápido, com um CAGR de 7,45% até 2031.

Por que os compósitos de matriz cerâmica (CMCs) estão atraindo atenção?

Os CMCs podem operar acima de 1.600 °C, permitindo componentes de motores a jato e sistemas de energia mais leves e eficientes, e estão previstos para expandir a um CAGR de 8,12%.

Qual é o principal obstáculo para uma adoção mais ampla de compósitos?

O alto custo dos materiais e as opções limitadas de reciclagem em larga escala permanecem os principais desafios que restringem uma penetração mais ampla em setores sensíveis ao custo.

Quais processos de fabricação estão se tornando predominantes nos compósitos automotivos?

As técnicas termoplásticas de ciclo rápido, como a deposição automatizada de fita, a moldagem por compressão e a sobremoldagem por injeção, estão agora se alinhando com os tempos de ciclo de produção em massa.

Página atualizada pela última vez em: