Tamanho e Participação do Mercado de Materiais Aeroespaciais e de Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais Aeroespaciais e de Defesa por Mordor Intelligence

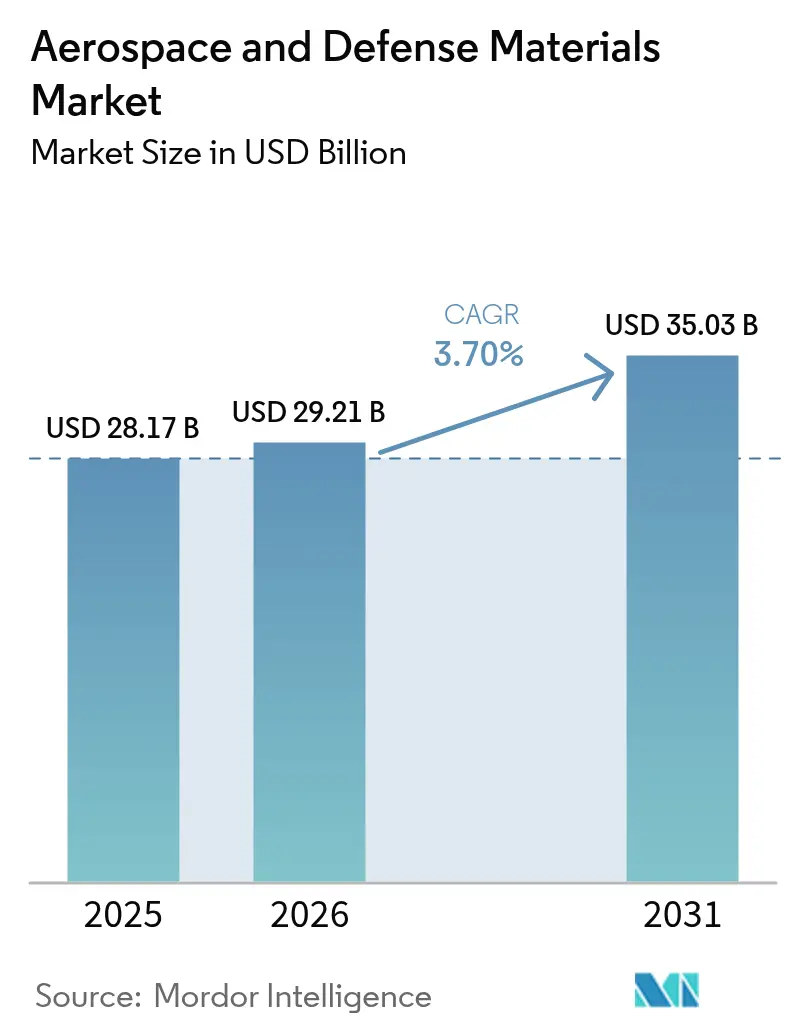

O tamanho do mercado de Materiais Aeroespaciais e de Defesa em 2026 é estimado em USD 29,21 bilhões, crescendo a partir do valor de 2025 de USD 28,17 bilhões, com projeções para 2031 mostrando USD 35,03 bilhões, crescendo a uma CAGR de 3,70% no período de 2026 a 2031. A expansão moderada reflete a transição do setor da recuperação pós-pandemia em direção a um crescimento estável ancorado em programas recordes de modernização da defesa e um pipeline rejuvenescido de frota de aviação comercial. O orçamento fiscal de 2025 do Pentágono destina USD 3,5 bilhões ao programa F-47 de Domínio Aéreo da Próxima Geração e USD 3,1 bilhões à produção do F-15EX, ampliando a demanda por ligas resistentes ao calor, chapas de alumínio-lítio e compósitos de matriz cerâmica. O momentum paralelo no lado civil é impulsionado pela projeção de longo prazo da Boeing de quase 44.000 novas entregas de aeronaves até 2043, com modelos de fuselagem estreita respondendo por 76% do total. Os reguladores estão intensificando a pressão por inovação em materiais ao exigir ganhos de eficiência de combustível de 10% até 2031 e de 35% até 2050 em relação às aeronaves da era 2000. A adoção de compósitos é ainda mais incentivada pela crise do titânio falsificado, que expôs uma cadeia de suprimentos frágil, na qual os Estados Unidos importam mais de 90% da esponja de titânio utilizada em aplicações de defesa.

Principais Conclusões do Relatório

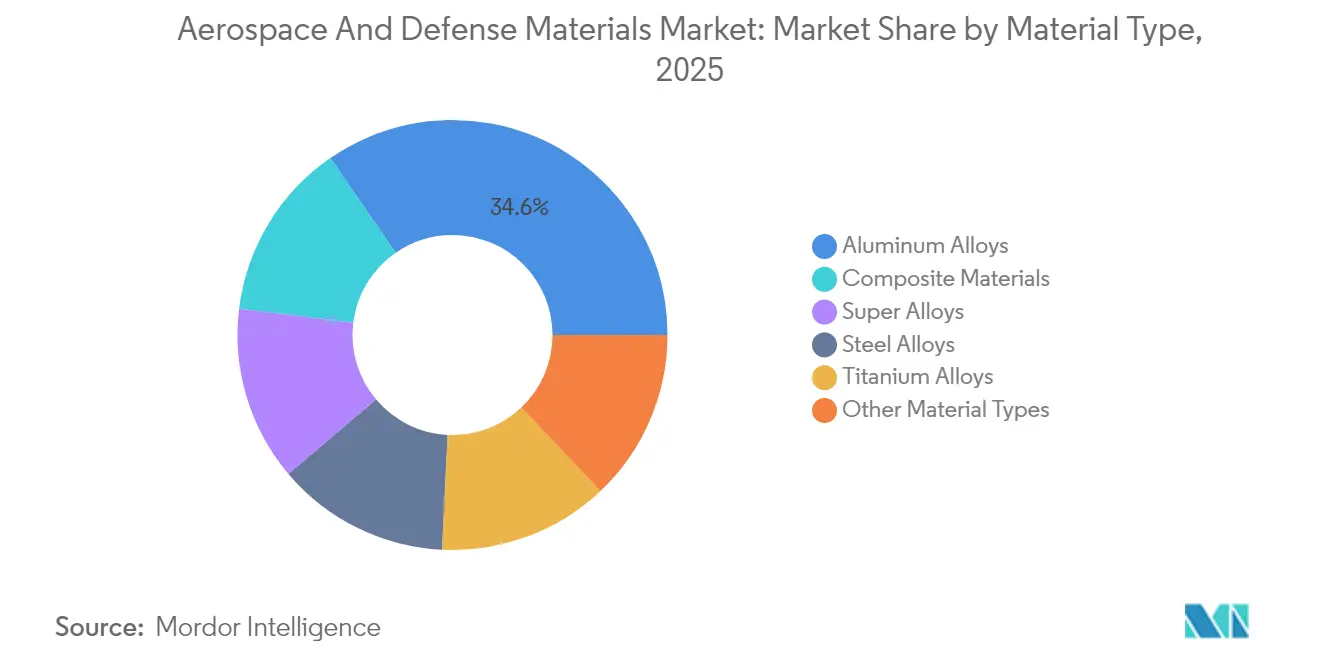

- Por tipo de material, as ligas de alumínio lideraram com 34,62% da participação de mercado de Materiais Aeroespaciais e de Defesa em 2025, enquanto os materiais compósitos têm previsão de crescimento a uma CAGR de 4,58% até 2031.

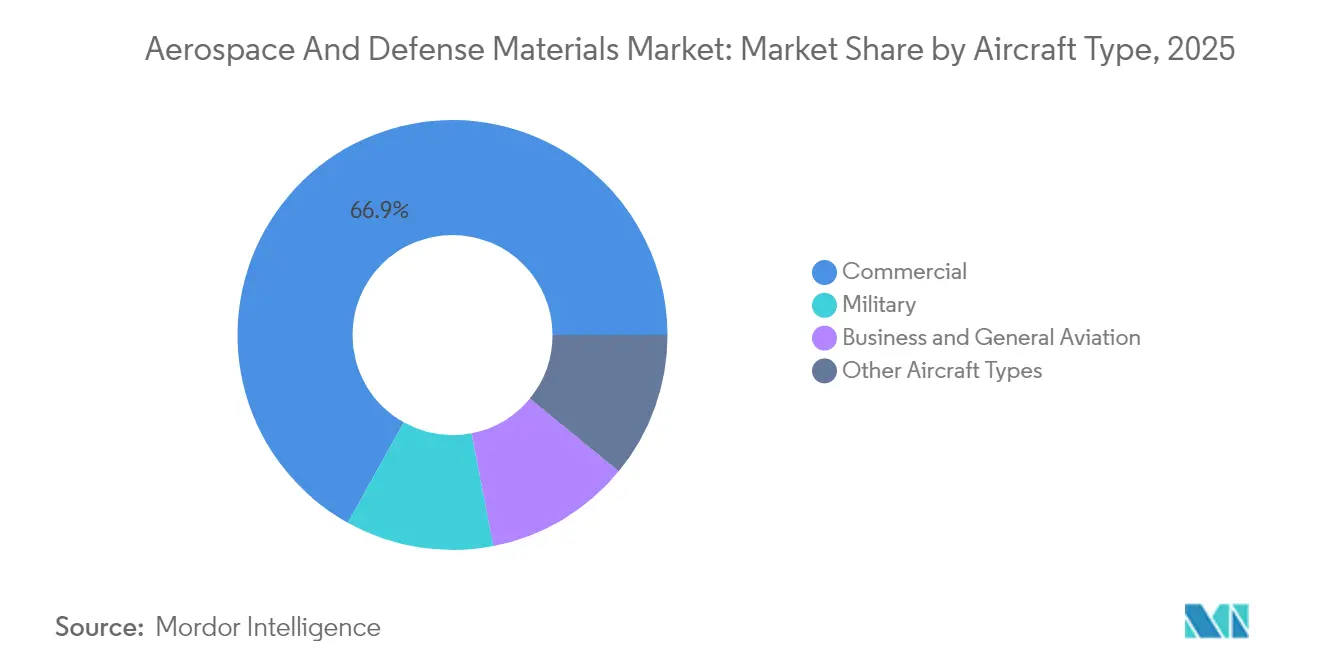

- Por tipo de aeronave, a aviação comercial respondeu por 66,90% do tamanho do mercado de Materiais Aeroespaciais e de Defesa em 2025, enquanto as aeronaves militares devem registrar a CAGR mais rápida de 4,63% até 2031.

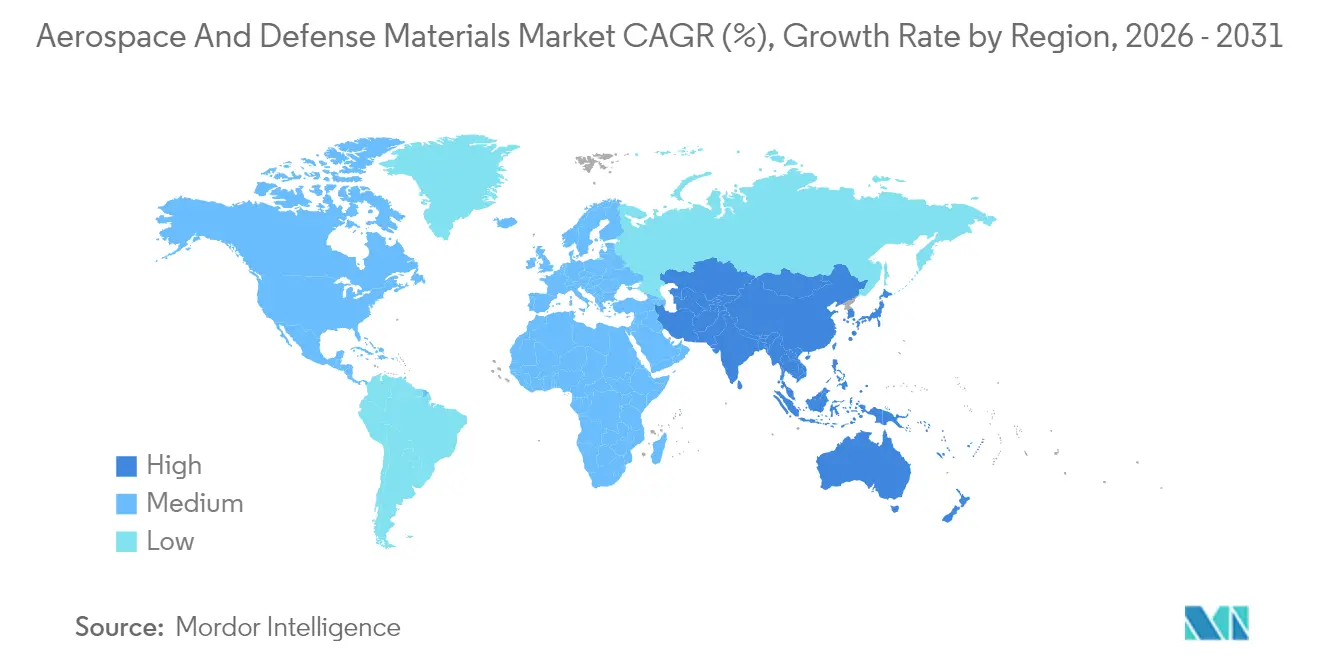

- Por geografia, a América do Norte comandou 35,84% da receita de 2025, no entanto, a Ásia-Pacífico está projetada para expandir à CAGR mais rápida de 4,34% durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Materiais Aeroespaciais e de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carteira de Pedidos de Produção para Aeronaves Comerciais de Fuselagem Estreita | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos Orçamentos de Defesa para Programas de Caças e Transportes de Próxima Geração | +0.7% | América do Norte, Europa, corredores de defesa da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Redução de Peso Acelerando a Adoção de Compósitos | +0.6% | Global, liderado pelos estados membros da ICAO | Médio prazo (2-4 anos) |

| P&D Hipersônica Aumentando a Demanda por Ligas Refratárias e Superligas | +0.4% | Estados Unidos, China, Rússia como primários; transbordamento para nações aliadas | Longo prazo (≥ 4 anos) |

| Megaconstelações Escalando a Demanda por Polímeros para Uso Espacial | +0.3% | Global, com fabricação concentrada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carteira de Pedidos de Produção para Aeronaves Comerciais de Fuselagem Estreita

As carteiras de pedidos estão em quase 15.700 jatos, com a Airbus sozinha detendo cerca de 8.700 compromissos da família A320neo. Os longos prazos de espera impulsionam os fabricantes de aeronaves a garantir contratos de fornecimento plurianuais cobrindo chapas de alumínio-lítio e laminados avançados de fibra de carbono, afastando as aquisições dos modelos just-in-time em direção a estoques estratégicos. Cada estrutura de fuselagem estreita integra agora maiores volumes de extrusões de alumínio de alta resistência da série 7000 e revestimentos de asas infundidos com resina que reduzem até 10% do peso estrutural em conjunto. Interrupções na produção, como o corte da Boeing para 26 unidades por mês na linha do 737 em meio a lacunas de capacidade dos fornecedores, ressaltam como a disponibilidade de matérias-primas regula o ritmo da montagem final.

Crescimento dos Orçamentos de Defesa para Programas de Caças e Transportes de Próxima Geração

Os gastos globais de defesa superaram USD 2,4 trilhões em 2024, impulsionando a aquisição de caças de sexta geração e transportes furtivos que dependem de compósitos de matriz cerâmica, aluminetos de titânio absorvedores de radar e ligas refratárias capazes de suportar temperaturas de superfície acima de 1.000°C. O Pentágono aloca USD 6,9 bilhões em 2025 para ciência de materiais hipersônicos e mísseis protótipo, enquanto o pedido da Espanha de EUR 2 bilhões por 25 Eurofighters adicionais destaca o compromisso paralelo da Europa com plataformas de alta intensidade de materiais [1]Airbus Defence & Space, "Expansão do Contrato do Eurofighter," airbus.com. O avanço da China no processamento de discos de superligas, atingindo taxas de resfriamento 3,75 vezes mais rápidas do que os métodos legados, ressalta a corrida global em andamento pela liderança metalúrgica.

Mandatos de Redução de Peso Acelerando a Adoção de Compósitos

Os padrões de desempenho da Organização de Aviação Civil Internacional (ICAO) exigem que aeronaves comerciais certificadas após 2024 demonstrem menor consumo de combustível em uma base de alcance específico de ar, intensificando a adoção de fibras de carbono, fitas termoplásticas e cerâmicas de óxido-óxido de alta temperatura. A regra se alinha ao ReFuelEU Aviation, que implementa gradualmente cotas de combustível de aviação sustentável de 2% em 2025 a 70% até 2050, recompensando os fabricantes de aeronaves que reduzem massa e diminuem as emissões do ciclo de vida. Novos compósitos de matriz cerâmica capazes de resistir a 2.800°C permitem núcleos de turbinas a gás mais quentes que aumentam a eficiência térmica e reduzem o blindamento metálico, enquanto reforços de nanofibras de carbono desenvolvidos no Laboratório Nacional de Oak Ridge aumentam a resistência à tração em 50% e dobram a tenacidade à fratura para estruturas de suporte de carga.

P&D Hipersônica Aumentando a Demanda por Ligas Refratárias e Superligas

Programas como o Conceito de Arma Hipersônica com Propulsão a Ar requerem cerâmicas de temperatura ultraelevada e carbetos de nióbio-háfnio que permanecem estáveis em velocidades superiores a Mach 5. Trabalhos de laboratório no Instituto de Pesquisa do Sudoeste validam a sobrevivência de materiais a condições de camada limite de 2.200°C, e a liga de níquel de alta entropia da POSTECH mantém ductilidade de (-196)°C a 600°C, um atributo fundamental para a resistência a choques térmicos durante as fases de voo planado impulsionado. O demonstrador de detonação rotativa da GE Aerospace impulsiona o interesse em superligas ricas em cobalto que suportam ondas de combustão cíclica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Metais Críticos | -0.4% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Qualificação e Intensidade de Capital de Novos Materiais | -0.3% | Global, mais severo em mercados altamente regulamentados | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos de Fundição/Forjamento e Escassez de Mão de Obra | -0.5% | Polos de fabricação da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Metais Críticos

Os dados do Banco Mundial mostram um aumento de 9% no índice de preços de metais e minerais até abril de 2024, e o Índice de Preços ao Produtor para o titânio atingiu 190,106 em maio de 2024 [2]Banco Mundial, "Perspectivas dos Mercados de Commodities de Abril de 2024," worldbank.org. Tarifas de 25% sobre aço e alumínio importados elevaram os preços do aço importado em 22,7%, levando os fabricantes de equipamentos originais (OEMs) a diversificar fornecedores e negociar cláusulas de hedge. A saída da Rússia do mercado de esponja de titânio redirecionou os compradores para o Cazaquistão e a Arábia Saudita, restringindo a disponibilidade no mercado à vista. O incidente com titânio falsificado que afetou as operações da Boeing e da Airbus ilustrou como a inflação de custos pode corroer os controles de conformidade e permitir que ligas fraudulentas entrem em peças críticas.

Longos Ciclos de Qualificação e Intensidade de Capital de Novos Materiais

Normas complexas como AS9100 e RTCA/DO-160 prolongam o tempo de comercialização de novas resinas e ligas, muitas vezes levando de três a cinco anos para passar pelas etapas de testes de voo. O Grupo Internacional de Qualidade Aeroespacial migrou para a vigilância baseada em risco, mas ainda exige extensas demonstrações de capacidade de processo que aumentam os custos iniciais. Os manuais de fornecedores da GKN Aerospace exigem planos de mitigação de falsificação e divulgação contínua de ajustes de processo, ilustrando o ônus de governança para pequenas e médias empresas. A Stratasys levou vários anos de testes mecânicos, de inflamabilidade e de desgaseificação antes que a Boeing aprovasse sua família Antero de filamentos à base de policéton de poliéter cetona (PEKK) para peças de cabine e propulsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Alumínio Enfrenta um Desafio dos Compósitos

As ligas de alumínio retiveram 34,62% da receita de 2025, impulsionadas pelo desempenho comprovado, amplas bases de fornecedores e menor custo por quilograma do que os metais exóticos. O contrato plurianual da Constellium para envio de chapas de Ravenswood e sua linha Airware de alumínio-lítio mostram como os titulares renovam portfólios com maior módulo e resistência à corrosão. As ligas de aço permanecem indispensáveis para trens de pouso, com o aço modificado 4340 e o AerMet 100 da Carpenter Technology apresentando altos valores de tenacidade à fratura para conjuntos de gancho de paragem. As ligas de titânio ocupam o nicho de seção quente, exaustão e fixadores críticos, embora as oscilações de preço forcem os principais fabricantes a testar compósitos de matriz metálica de titânio como substitutos de menor densidade.

Os materiais compósitos lideram a história de crescimento com uma CAGR prevista de 4,58% até 2031. Os compósitos de matriz cerâmica a 2.800°C permitem núcleos de turbinas mais quentes sem peças metálicas de resfriamento pesadas, atendendo diretamente às regras de consumo de combustível da ICAO. O polieretercetona (PEEK) reforçado com fibra de carbono e os termoplásticos PEKK reduzem o tempo de montagem porque podem ser soldados em vez de rebitados, um benefício acentuado nas linhas de alta cadência de fuselagem estreita. As superligas formam o subconjunto de metais tradicionais de crescimento mais rápido, pois a pesquisa e o desenvolvimento (P&D) hipersônicos atraem sistemas de níquel-cobalto-rênio que oferecem alta resistência acima de 1.150°C. Os pesquisadores também estão escalando ligas de alta entropia como o Hyperadaptor da POSTECH, que demonstra uma estrutura gama-prima estável em uma variação de temperatura de 796°C. Outros tipos de materiais, que vão desde polímeros endurecidos por radiação até tintas reforçadas com grafeno, estão se expandindo com base em um mercado de espaço comercial que pode atingir USD 1 trilhão em menos de dez anos.

Por Tipo de Aeronave: A Aviação Comercial Lidera enquanto a Modernização Militar Acelera

As aplicações comerciais geraram 66,90% das vendas de 2025, refletindo a renovação massiva da frota de fuselagem estreita que sustenta o mercado de materiais aeroespaciais e de defesa. A Airbus entregou 766 jatos em 2024 e registrou receita de EUR 69,2 bilhões, criando um apetite voraz por chapas de alumínio, revestimentos de asas em fibra de carbono e painéis interiores de fibra de vidro. A aviação executiva e geral continua a absorver inovações que se difundem a partir dos grandes programas comerciais, notadamente fuselagens termoestáveis curadas em autoclave e suportes de titânio impressos em 3D.

As aeronaves militares registram a CAGR mais rápida de 4,63% porque os materiais avançados permitem conformação furtiva, proteção térmica e cargas úteis de energia direcionada. A alocação de USD 3,5 bilhões para o F-47 NGAD ressalta a escala dos consumíveis planejados, como compósitos de nanotubos de carbono absorvedores de radar e carbonetos de boro adequados para painéis de bordas hipersônicas. A convergência das necessidades comerciais e de defesa é evidente quando as ligas de uso duplo qualificadas para motores civis migram para o hardware do pós-queimador do F-15EX, criando alavancagem de volume que incentiva os fornecedores a aprovar rotas de fusão de maior rendimento.

Projetos de aeronaves não tripuladas e mobilidade aérea urbana abrem novos nichos de demanda por nervuras termoplásticas de baixo custo, suportes de chicotes de fios fabricados de forma aditiva e invólucros de baterias de lítio-enxofre. Os veículos de lançamento espacial contribuem com uma parcela crescente por meio de tanques criogênicos de fibra de carbono e saias de bocal de SiC, com a SpaceX escalando a produção do Starship, que depende de aço inoxidável revestido com telhas de proteção térmica.

Análise Geográfica

A América do Norte controlou 35,84% da receita de 2025 devido ao orçamento de defesa dos Estados Unidos, à extensa frota civil e ao ecossistema de metais verticalmente integrado. O lucro líquido de USD 548 milhões da Alcoa no primeiro trimestre de 2025 e sua aquisição da Alumina Limited por USD 2,2 bilhões destacam a consolidação upstream que garante o suprimento de bauxita e alumina. Canadá e México acrescentam usinagem de custo eficiente, com o México nutrindo mais de 300 fornecedores qualificados e programas de formação profissional que aliviam a lacuna de força de trabalho envelhecida da região. Os desafios decorrem da exposição ao titânio falsificado e da capacidade de forjamento restrita, mas o financiamento hipersônico sustentado de USD 6,9 bilhões mantém os centros de pesquisa ativos.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 4,34% até 2031, apoiada pela entrada do C919 de fuselagem estreita da China e investimentos em linhas de processamento de superligas que triplicam as taxas de resfriamento durante as etapas de têmpera de discos de turbina. O Japão aumentou a produção de esponja de titânio de grau aeroespacial para 55.000 toneladas em 2024, complementando 19.000 toneladas do Cazaquistão e 15.000 toneladas da Arábia Saudita. Índia, Coreia do Sul e os emergentes polos da ASEAN atraem trabalho de componentes à medida que os principais fabricantes diversificam suas fontes concentradas. As companhias aéreas regionais expandindo frotas de fuselagem estreita para rotas domésticas geram demanda estável por chapas, extrusões e painéis interiores.

A Europa mantém um perfil equilibrado graças à carteira de pedidos civis da Airbus e ao crescimento dos orçamentos coletivos de defesa. A entrega de 766 aeronaves em 2024 juntamente com pedidos da divisão de Defesa e Espaço de EUR 16,7 bilhões indicam uma tração duradoura de materiais. O Fundo Europeu de Defesa concedeu mais de EUR 1 bilhão a 54 programas de tecnologia, incluindo pesquisa de veículos hipersônicos que consome cerâmicas de temperatura ultraelevada. A liderança regulatória por meio do ReFuelEU Aviation estimula a rápida adoção de compósitos, pois as transportadoras buscam menores emissões do ciclo de vida. A capacidade de fundição e forjamento se estreita à medida que o mix de programas muda para metais de alta temperatura, motivando joint ventures a inaugurar novos ativos de prensagem isostática a quente na França e na Alemanha.

Cenário Competitivo

O Mercado de Materiais Aeroespaciais e de Defesa é moderadamente consolidado, com fornecedores estabelecidos integrando ativos upstream e downstream enquanto novos entrantes de nicho se concentram em fabricação disruptiva. Os principais participantes do setor incluem Toray Industries Inc., Hexcel Corporation, Carpenter Co. e Alcoa Corporation. A compra da Alumina Limited pela Alcoa lhe confere matéria-prima cativa e reduz a exposição externa à bauxita. A Hexcel registrou vendas de USD 474 milhões no quarto trimestre de 2024, alta de 12% na aviação comercial, confirmando a demanda sustentada por pré-impregnados. A série Airware da Constellium atrai trabalho de fuselagem de próxima geração devido à economia de peso em relação às ligas tradicionais da série 2000. Oportunidades emergentes estão nos materiais hipersônicos e polímeros para uso espacial, onde as barreiras de qualificação permanecem elevadas. A sustentabilidade também está ganhando força, com a reciclabilidade de resinas e os métodos de fundição de zero emissões tornando-se diferenciais competitivos.

Líderes do Setor de Materiais Aeroespaciais e de Defesa

Alcoa Corporation

Carpenter Co.

Hexcel Corporation

Toray Industries Inc.

Solvay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Ministério da Defesa da Índia inaugurou a planta de materiais de titânio e superligas da Aerolloy Technologies em Lucknow, Uttar Pradesh, com capacidade anual de 6.000 toneladas, tornando-a a maior instalação única de refusão de titânio do mundo para materiais de grau aeroespacial.

- Setembro de 2024: A Toray Advanced Composites lançou o compósito termoplástico Toray Cetex TC1130 PESU, atendendo à demanda por materiais leves e sustentáveis em interiores de aeronaves, beneficiando o setor aeroespacial e de defesa.

Escopo do Relatório Global do Mercado de Materiais Aeroespaciais e de Defesa

O mercado de materiais aeroespaciais e de defesa é segmentado por tipo de material, tipo de aeronave e geografia. Por Tipo de Material, o mercado é segmentado em Ligas de Alumínio, Ligas de Aço, Ligas de Titânio, Superligas, Materiais Compósitos e Outros Tipos de Materiais. Por Tipo de Aeronave, o mercado é segmentado em Comercial, Militar, Aviação Executiva e Geral e Outros Tipos de Aeronaves. O relatório também cobre o tamanho do mercado e as previsões para o Mercado de Materiais Aeroespaciais e de Defesa em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD Milhões).

| Ligas de Alumínio |

| Ligas de Aço |

| Ligas de Titânio |

| Superligas |

| Materiais Compósitos |

| Outros Tipos de Materiais |

| Comercial |

| Militar |

| Aviação Executiva e Geral |

| Outros Tipos de Aeronaves |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Material | Ligas de Alumínio | |

| Ligas de Aço | ||

| Ligas de Titânio | ||

| Superligas | ||

| Materiais Compósitos | ||

| Outros Tipos de Materiais | ||

| Tipo de Aeronave | Comercial | |

| Militar | ||

| Aviação Executiva e Geral | ||

| Outros Tipos de Aeronaves | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Materiais Aeroespaciais e de Defesa?

O tamanho do mercado de Materiais Aeroespaciais e de Defesa atingiu USD 29,21 bilhões em 2026 e está projetado para crescer para USD 35,03 bilhões até 2031.

Qual segmento de material está se expandindo mais rapidamente?

Espera-se que os materiais compósitos registrem a CAGR mais rápida de 4,58% até 2031 devido às rigorosas normas de eficiência de combustível e aos mandatos de redução de peso.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com uma CAGR prevista de 4,34%, apoiada pelo programa C919 da China e pelos gastos de defesa regionais.

Quais são as principais restrições ao crescimento futuro?

Os preços voláteis dos metais críticos, os longos ciclos de qualificação e a capacidade limitada de forjamento combinados com a escassez de mão de obra qualificada são os principais obstáculos.

Como as metas de sustentabilidade estão influenciando as escolhas de materiais?

As metas regulatórias para consumo de combustível e combustível de aviação sustentável estão acelerando a transição para compósitos leves e termoplásticos recicláveis, reformulando as prioridades da cadeia de suprimentos.

Página atualizada pela última vez em: