Tamanho e Participação do Mercado de Materiais Funcionais Avançados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

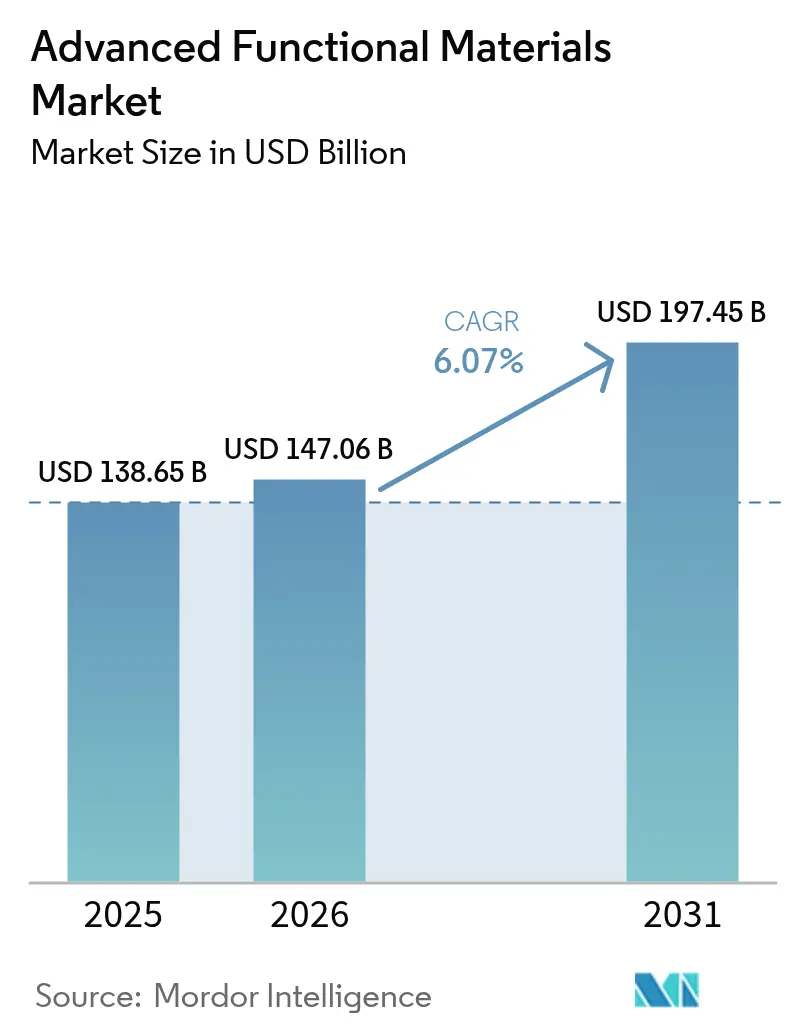

| Tamanho do Mercado (2026) | 147.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 197.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais Funcionais Avançados por Mordor Intelligence

O tamanho do mercado de materiais funcionais avançados em 2026 é estimado em USD 147,06 bilhões, crescendo a partir do valor de 2025 de USD 138,65 bilhões, com projeções para 2031 mostrando USD 197,45 bilhões, crescendo a um CAGR de 6,07% entre 2026-2031. A inovação contínua em eletrônicos, transporte, armazenamento de energia e dispositivos biomédicos mantém uma demanda sólida, mesmo com reguladores endurecendo as normas de sustentabilidade. Os crescentes requisitos de miniaturização em semicondutores, a acelerada adoção de veículos elétricos e uma mudança global em direção às energias renováveis reforçam carteiras de pedidos resilientes para produtores capazes de garantir escala, pureza e rastreabilidade. As empresas também correm para localizar cadeias de suprimento de matérias-primas críticas e automatizar linhas de processamento para compensar a inflação salarial e a escassez de mão de obra qualificada. A consolidação se intensifica à medida que os incumbentes adquirem especialistas em nanomateriais para assegurar químicas proprietárias, enquanto startups visam lacunas de desempenho em eletrônica de potência e baterias de estado sólido. O risco na cadeia de suprimento permanece o principal ponto de atenção, com empresas diversificando fontes de terras raras, substitutos de PFAS e grafite de grau para baterias.

Principais Conclusões do Relatório

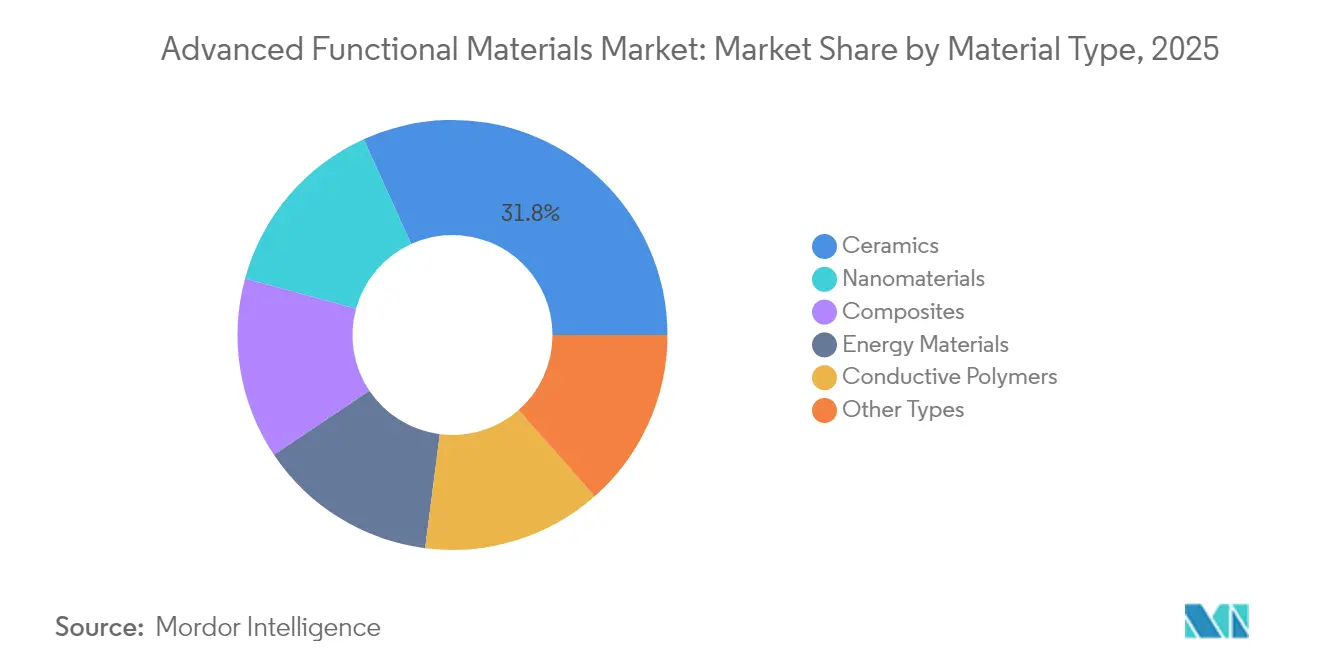

- Por tipo de material, as cerâmicas lideraram com 31,78% de participação na receita do mercado de materiais funcionais avançados em 2025, enquanto os nanomateriais têm previsão de expansão a um CAGR de 7,18% até 2031.

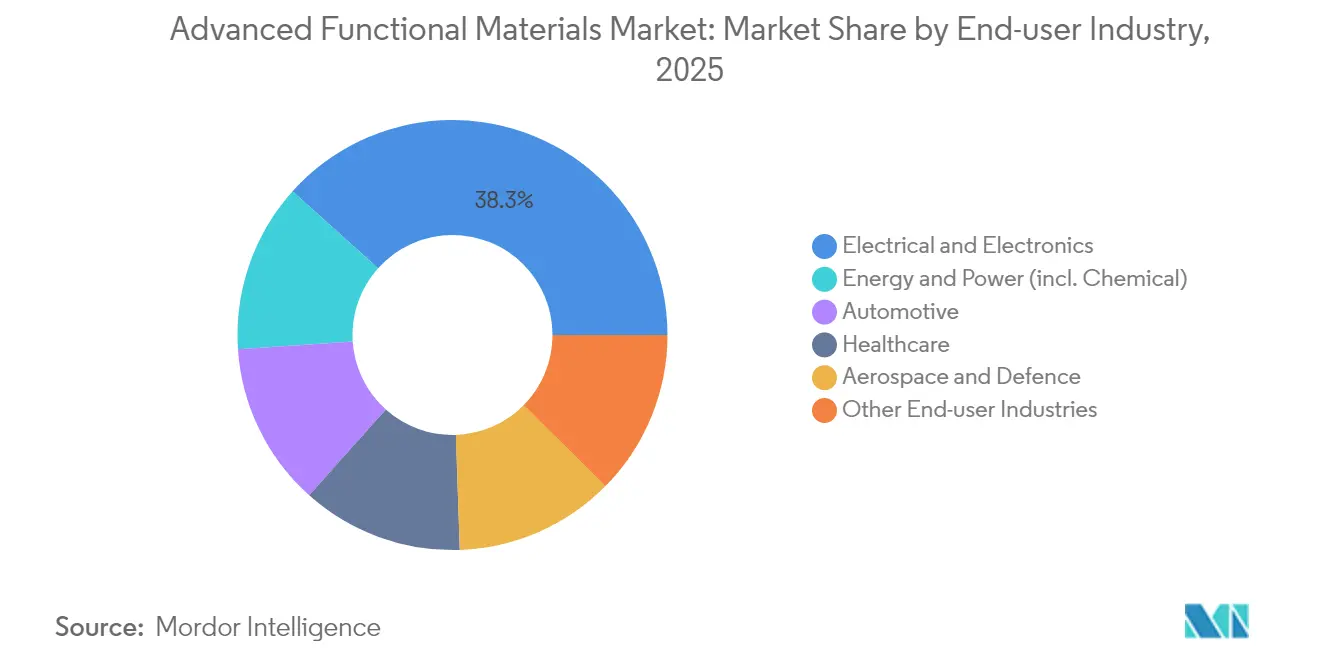

- Por setor de usuário final, o segmento elétrico e eletrônico capturou 38,35% do tamanho do mercado de materiais funcionais avançados em 2025; energia e potência apresenta o maior CAGR projetado de 6,89% entre 2026-2031.

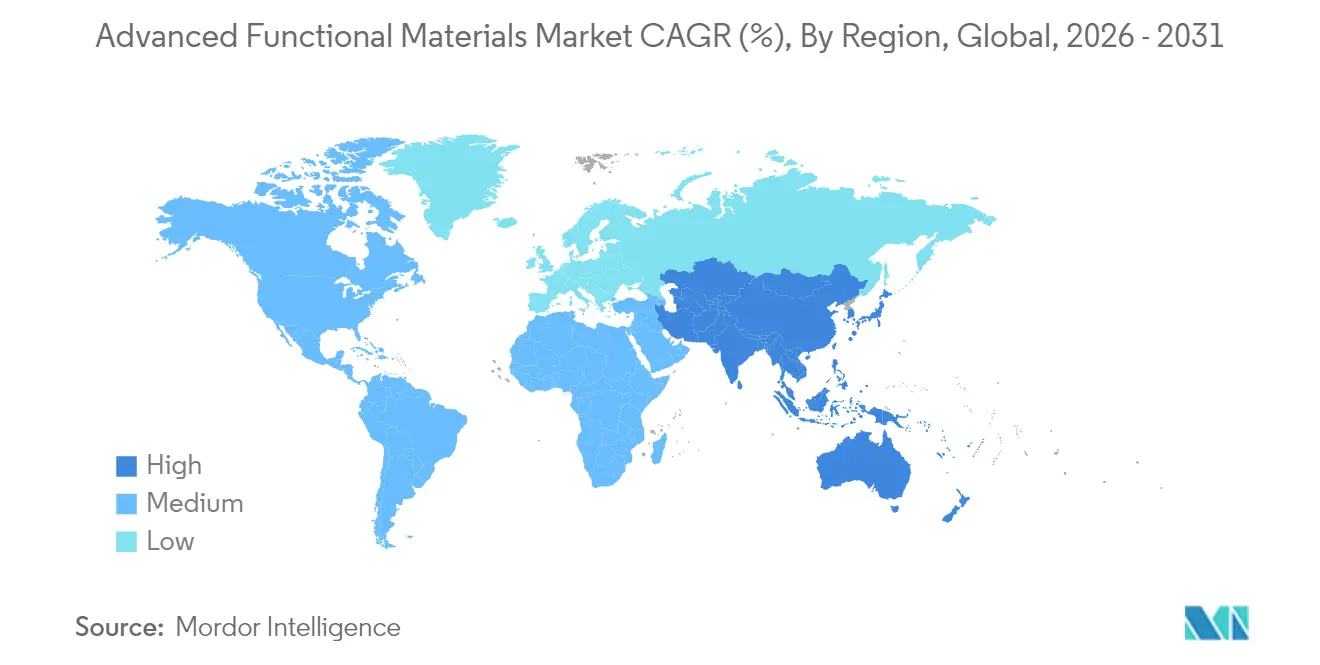

- Por geografia, a Ásia-Pacífico dominou com 47,62% da participação do mercado de materiais funcionais avançados em 2025, e a região avança a um CAGR de 7,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais Funcionais Avançados

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização em eletrônicos de consumo | +1.8% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução de peso em automotivo e aeroespacial | +1.5% | América do Norte e Europa, automotivo global | Longo prazo (≥4 anos) |

| Armazenamento e conversão de energia renovável | +1.2% | Global; adoção antecipada na China, Alemanha e Estados Unidos | Longo prazo (≥4 anos) |

| Expansão dos usos em saúde e biomédicos | +0.9% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Mandatos de compras públicas verdes | +0.7% | Europa lidera; restante do mundo adotando | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Miniaturização em Eletrônicos de Consumo

Smartphones, laptops, dispositivos vestíveis e dispositivos de borda com IA necessitam de interconexões mais finas, substratos de menor perda e pastas condutoras que tolerem densidades de potência mais elevadas sem danos por calor. Óxidos condutores transparentes em desenvolvimento na Universidade de Minnesota aumentam a mobilidade dos elétrons enquanto permitem a passagem de 90% da luz visível, sendo fundamentais para displays OLED e micro-LED de próxima geração. Transistores eletroquímicos orgânicos desenvolvidos pela Universidade de Hong Kong integram capacidade de aprendizado de máquina em sensores de grau têxtil e reduzem o consumo de energia em 80%, prolongando a vida útil da bateria em dispositivos vestíveis médicos. Folhas de MXene agora registram condutividade de 35.000 S/cm e bloqueiam 99,9% do ruído eletromagnético de alta frequência, resolvendo problemas de integridade de sinal dentro de aparelhos 5G e veículos elétricos. Coletivamente, esses avanços ampliam as janelas de design para OEMs e reforçam os gastos de aquisição no mercado de materiais funcionais avançados.

Uso Crescente em Automotivo e Aeroespacial para Redução de Peso

Montadoras e OEMs de aeronaves visam reduções de peso que se traduzem diretamente em extensão de autonomia e menores emissões ao longo do ciclo de vida. O processo de infusão de nanofibras do Laboratório Nacional de Oak Ridge eleva a resistência à tração da fibra de carbono em 50% enquanto dobra a tenacidade, de modo que os componentes suportem cargas de impacto e raios[1]Laboratório Nacional de Oak Ridge, "Aprimoramento de Fibra de Carbono com Nanofibras," ornl.gov. O Hyundai Motor Group e a Toray Industries, Inc. codesenvolvem invólucros de polímero reforçado com fibra de carbono que reduzem 40 kg do pacote de baterias de um SUV elétrico, ajudando a atingir uma meta de autonomia real de 500 km. Os nanotubos de carbono de alta cristalinidade do Instituto Coreano de Ciência e Tecnologia substituem os enrolamentos de bobina de cobre para aumentar a densidade de potência do motor em 20%. Ligas com memória de forma e atuadores piezoelétricos melhoram as superfícies de controle aerodinâmico, reduzindo o consumo de combustível em aeronaves de fuselagem estreita. Os roteiros do Departamento de Energia dos Estados Unidos preveem 25% de redução de peso em veículos leves até 2030, sinalizando uma demanda duradoura para os fornecedores do mercado de materiais funcionais avançados.

Crescimento das Soluções de Armazenamento e Conversão de Energia Renovável

Operadores de redes em todo o mundo adicionam ativos variáveis de energia solar e eólica, aumentando a demanda por armazenamento de longa duração que depende de novas químicas. Os blocos de armazenamento térmico trimodal da Universidade Monash armazenam 600 MJ/m³, dobrando os sais incumbentes e permitindo descarga de bateria de Carnot de 20 horas. As superredes de óxido de manganês/grafeno produzidas pela Universidade de Manchester sustentam 5.000 ciclos de íons de zinco sem crescimento de dendritos, sendo um substituto atraente para o lítio no armazenamento estacionário. Os cátodos de fosfato de vanádio e sódio entregam 15% maior densidade de energia, mas utilizam matérias-primas abundantes na natureza, aliviando a pressão sobre minerais críticos. As camadas de carga espacial descobertas na Universidade do Texas em Dallas aceleram o fluxo de íons de lítio duas vezes em células de estado sólido, um avanço valorizado por fabricantes de drones e caminhões pesados. Esses avanços sustentam um CAGR de 7,05% para o segmento de energia e potência dentro do mercado de materiais funcionais avançados entre 2025-2030.

Expansão das Aplicações em Saúde e Biomédicas

Cintiladores híbridos à base de bismuto detectam doses de raios X 50 vezes menores do que os painéis comerciais, apoiando a imagem pediátrica de ultrabaixa dose. Termogéis da Universidade Estadual da Pensilvânia fluem por agulhas de calibre 25 e depois solidificam a 37 °C, formando depósitos de medicamentos que liberam ativos por quatro semanas e reduzem pela metade as intervenções cirúrgicas. Patches de nanofibras hierárquicas aderem ao tecido úmido com resistência de 3 N/cm² e suprimem 99% dos patógenos comuns, reduzindo o risco de infecção em feridas crônicas. Os revestimentos de MXene atuam como eletrodos de ECG altamente sensíveis, mas permanecem estáveis por 10.000 ciclos de dobramento, abrindo perspectivas para monitores cardíacos flexíveis. Os OEMs médicos, portanto, buscam firmar contratos plurianuais, adicionando produção constante para os participantes do mercado de materiais funcionais avançados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e escassez de matérias-primas | −1.4% | Global, cadeias de suprimento centradas na China são as mais expostas | Curto prazo (≤2 anos) |

| Conformidade regulatória complexa e em evolução | −0.8% | Europa mais rigorosa | Médio prazo (2-4 anos) |

| Gargalos de mão de obra qualificada | −0.6% | América do Norte e Europa mais afetadas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Escassez de Matérias-Primas Críticas

Os modelos da Agência Internacional de Energia mostram que a demanda por óxidos de terras raras aumentará para 169 kt até 2040, enquanto 77% da capacidade de refino permanece em um único país, provocando saltos de preços que prejudicam as metas de margem para ímãs, fósforos e aditivos para baterias[2]Agência Internacional de Energia, "Perspectiva Global de Minerais Críticos 2025," iea.org. O Departamento de Segurança Interna dos Estados Unidos sinaliza sobreposição regulatória que atrasa novas minas em até oito anos, criando uma incompatibilidade entre contratos de compra e disponibilidade de matéria-prima. A Lei de Matérias-Primas Críticas da Europa abrange 34 elementos e impõe cotas de reciclagem que muitas fundições ainda não conseguem cumprir, obrigando os produtores a reformular composições ou pagar penalidades. Os preços spot de energia acima de USD 80/MWh em várias economias da OCDE também pressionam os operadores de fornos cerâmicos, cujas etapas de queima necessitam de 1.600 °C, adicionando pressões de custo.

Conformidade Regulatória Complexa e em Evolução

A revisão de 2025 do REACH proíbe o uso total de PFAS em produtos de consumo e introduz renovação de dossiê de 10 anos mais Passaportes Digitais de Produto, elevando a carga de documentação em 25% para formuladores de médio porte. Os registrantes de polímeros agora devem enviar dados de fração de baixo peso molecular e modelos de toxicidade sem uso de animais, levando os desenvolvedores a investir em software preditivo e plataformas analíticas. A Lei da Indústria de Emissões Líquidas Zero estabelece metas rígidas de prazo: o licenciamento para plantas de tecnologia limpa não pode exceder 18 meses, forçando os requerentes a alinhar planos de construção, saúde, segurança e meio ambiente e circularidade antecipadamente. Pequenas empresas relatam equipes de conformidade equivalentes a 8% do quadro de funcionários, enquanto as multinacionais automatizam a elaboração de fichas de dados de segurança por meio de ferramentas em nuvem, mas ainda reservam USD 20 milhões anuais para auditorias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Liderança das Cerâmicas Desafiada pela Inovação em Nanomateriais

As cerâmicas comandaram 31,78% da receita de 2025 no mercado de materiais funcionais avançados, impulsionadas por revestimentos de motores aeroespaciais, filtros 5G e biocerâmicas implantáveis. Os nanomateriais, no entanto, lideram o crescimento com 7,18%, apoiados pela contínua expansão de capital em fábricas de MXene, grafeno e nanotubos de carbono. Cerâmicas de ultraltas temperaturas, como o carboneto de háfnio, toleram calor de reentrada de 4.000 °C, viabilizando planadores hipersônicos que antes eram inviáveis. Os compósitos de matriz cerâmica da GE Aerospace operam 300 °C mais quentes do que as ligas de níquel, aumentando a eficiência de combustível dos motores a jato em 2% e economizando para as companhias aéreas USD 1 milhão por unidade de fuselagem larga ao longo do ciclo de vida.

Compósitos e polímeros condutores mantêm pipelines respeitáveis. Filmes de polianilina dourada da Universidade de Tsukuba atingem brilho semelhante ao metal, mas mantêm a flexibilidade do polímero, sendo uma vantagem para telas dobráveis. Folhas de polímero bidimensionais com condutividade no plano de 10 S/cm fornecem blindagem eletromagnética dentro de racks de data centers. Essas expansões diversificam o portfólio e fortalecem o poder de barganha dos fornecedores no tamanho do mercado de materiais funcionais avançados para aplicações de alta frequência.

Por Setor de Usuário Final: Dominância da Eletrônica Enfrenta Aceleração do Setor de Energia

O domínio elétrico e eletrônico deteve 38,35% das vendas de 2025, ancorado por embalagens de semicondutores, capacitores cerâmicos multicamadas e dissipadores de calor. As expansões anuais de fábricas de wafers no Leste Asiático sustentam a demanda por substratos de alumina e polímeros de fotorresiste, enquanto o ciclo de dispositivos de consumo se recupera após o esgotamento anterior de estoques. A categoria de energia e potência está reagindo mais rapidamente, com 6,89%. As células de íons de sódio, zinco-ar e lítio de estado sólido requerem diferentes químicas de separadores, impulsionando amplos programas de qualificação em gigafábricas na China, Índia e Estados Unidos.

A eletrificação automotiva permanece decisiva. Um carro elétrico de médio porte incorpora 200 kg de polímeros de engenharia, preenchedores de silicone e fixações de die de SiC, em comparação com 40 kg em um modelo de combustão interna, solidificando os pipelines de aquisição até 2030. Os gastos em aeroespacial e defesa com radomes cerâmicos, revestimentos furtivos e peças de turbinas de liga de alta entropia compensam o crescimento mais lento na construção civil. O resultado líquido é uma combinação de clientes equilibrada, mas dinâmica, que modera a ciclicidade no setor de materiais funcionais avançados.

Análise Geográfica

A Ásia-Pacífico gerou 47,62% do faturamento de 2025 e está se expandindo a um CAGR de 7,03%, graças a incentivos políticos, profundos clusters de manufatura e acesso a matérias-primas. O 14º Plano Quinquenal da China canaliza USD 28 bilhões para materiais especiais, enquanto o Japão emite Títulos de Transição para a Economia GX para subsidiar atualizações de processos com emissões líquidas zero. Esses programas encurtam os ciclos de escalonamento e colocam as empresas locais no centro do mercado de materiais funcionais avançados.

A América do Norte aproveita a Lei CHIPS e Ciência, um pacote de USD 52,7 bilhões que exige limites de conteúdo doméstico para substratos e encapsulantes críticos. O Canadá avança no refino de níquel e cobalto de grau para cátodos, enquanto o México atrai a relocalização da montagem de veículos elétricos, ancorando as cadeias de suprimento regionais.

A Europa combina a Lei da Indústria de Emissões Líquidas Zero com restrições de PFAS, motivando os incumbentes a substituir fluoroelastômeros por misturas de silicone e poliolefina termoplástica.

Panorama regulatório

Na União Europeia, os fornecedores de materiais funcionais avançados enfrentam uma conformidade regulatória mais rígida em matéria de produtos químicos, além de novas iniciativas de política industrial. O regulamento REACH (consolidado em outubro de 2025) e os requisitos correlatos de documentação de sustentabilidade aumentam os encargos de testes e relatórios para polímeros formulados, nanomateriais e aditivos especiais utilizados nas cadeias de suprimento de eletrônicos, mobilidade e saúde. Paralelamente, a UE introduziu o Regulamento (UE) 2025/2455 para estabelecer um observatório e um mecanismo de transparência de dados para materiais avançados e produtos químicos inovadores.

A política também caminha para um marco regulatório mais estruturado da UE para materiais avançados: a Comissão Europeia tem como meta uma Lei de Materiais Avançados até o final de 2026. Em março de 2026, adotou um marco reforçado de Design Seguro e Sustentável (SSbD) como metodologia voluntária de ciclo de vida que orienta como as empresas estruturam seus dossiês de P&D e qualificação. Nos Estados Unidos, a conformidade para materiais ligados à defesa está se tornando mais rigorosa sob a Lei de Autorização de Defesa Nacional do ano fiscal de 2026 (sancionada em dezembro de 2025) e os cronogramas correlatos do DFARS, reforçando os requisitos de rastreabilidade de origem para materiais abrangidos durante a janela de transição de 2026 a 2027.

Análise da cadeia de valor

A cadeia de valor de materiais funcionais avançados abrange a extração de minerais críticos e a produção de monômeros e matérias-primas especiais, passando pela purificação, síntese e composição (pós de cerâmica, polímeros condutores, nanomateriais, ligantes de baterias e intermediários compósitos), até formas semiacabadas como filmes, substratos, fibras, revestimentos e pastas. A qualificação por OEMs ocorre em seguida nos setores de semicondutores, veículos elétricos, armazenamento de energia, aeroespacial e dispositivos médicos. O processamento intermediário continua sendo o principal gargalo, pois o desempenho depende da pureza, da distribuição do tamanho das partículas e do controle de contaminação. Os ciclos de qualificação a jusante também fixam especificações difíceis de transferir entre regiões.

A concentração de fornecimento e os pontos de estrangulamento regionais continuam moldando as estratégias de sourcing, o que leva alguns fornecedores a buscar maior integração vertical e alternativas fora da China para terras raras, grafite e tungstênio. Exemplos de 2026 incluem a Solvay assinando uma carta de intenções com a Viridis Mining and Minerals para garantir matérias-primas brasileiras de terras raras destinadas a processamento em sua unidade de La Rochelle (com meta de separação em escala industrial de disprósio e térbio até setembro de 2026), a REalloys e a JS Link assinando uma carta de intenções não vinculante para desenvolver uma plataforma norte-americana totalmente integrada de ímãs de terras raras, e a CATL firmando parceria com a CarbonScape para ampliar a escala de materiais de grafite de base biológica para anodos. Essas medidas se somam a esforços mais amplos de resiliência impulsionados por políticas públicas e elevam o valor da rastreabilidade, do suporte à qualificação e da capacidade de processamento regional como fatores de diferenciação.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os grandes grupos químicos incumbentes mantêm posições de várias décadas, mas enfrentam novos entrantes ágeis. A 3M integrou o consórcio US-JOINT para codesenvolver substratos cerâmicos para chiplets avançados, reforçando a relevância em arquiteturas pós-Moore. A competição depende de propriedade intelectual, matérias-primas seguras e credenciais de baixo carbono em todo o mercado de materiais funcionais avançados.

Líderes do Setor de Materiais Funcionais Avançados

3M

Covestro AG

Arkema

BASF

Kyocera Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As cadeias de valor de baterias e eletrificação continuam ampliando o espaço em branco para fluoropolímeros de alto desempenho, ligantes para separadores com revestimento cerâmico e intermediários especiais que sustentam a segurança e a fabricabilidade. A Arkema iniciou uma expansão de 15% da capacidade de PVDF na América do Norte, em Calvert City, Kentucky, em junho de 2026. A empresa também anunciou uma expansão de 20% na capacidade de Kynar PVDF em Changshu, China (com início programado para 2028), destacando a contínua localização de materiais essenciais utilizados em baterias de íon-lítio, fios e cabos, e revestimentos industriais. No lado dos produtos químicos especiais, a Evonik inaugurou capacidade ampliada de produção de aminas especiais em Nanjing em abril de 2026 para abastecer aplicações de poliuretano e epóxi, apoiando a demanda por sistemas formulados usados em encapsulamento de eletrônicos, adesivos e compósitos.

Uma segunda área de oportunidade é o desenvolvimento de materiais de menor intensidade de carbono e prontos para conformidade, alinhados à direção da UE quanto ao design seguro e sustentável e à liderança industrial. A Comissão Europeia está avançando com a iniciativa da Lei de Materiais Avançados para o final de 2026, junto com ações de implementação como a contratação pública de inovação para materiais avançados, o que oferece aos fornecedores um caminho mais claro para vender documentação de desempenho de ciclo de vida e dossiês ricos em dados. Ao mesmo tempo, investimentos em manufatura integrada e infraestrutura, incluindo a inauguração pela BASF de sua unidade Verbund em Zhanjiang em março de 2026 (com um craqueador a vapor com acionamento elétrico e capacidade de 1 milhão de toneladas de etileno alimentado por 100% de energia renovável), reforçam o momento de produção em escala com menor intensidade de carbono. Isso tende a beneficiar os produtores a jusante de polímeros de alto desempenho, revestimentos e matrizes compósitas que dependem de um fornecimento regional consistente de matérias-primas.

Desenvolvimentos recentes do setor

- Julho de 2026: 3M e Microsoft anunciaram uma parceria estratégica para implantar a conectividade 3M Expanded Beam Optical (EBO) na infraestrutura de nuvem Microsoft Azure e centros de dados de IA. A colaboração conecta a inovação em materiais e interconexão às necessidades de implantação em hiperescala, sustentando a demanda por componentes de conectividade óptica de alta confiabilidade utilizados em ambientes de computação densos.

- Dezembro de 2025: A Covestro concluiu sua parceria estratégica de 1,17 bilhão de euros com a XRG P.J.S.C. A transação concluída apoia movimentos de portfólio e capacidade em materiais especiais, com implicações para a capacidade de investimento e o posicionamento de fornecimento em aplicações de materiais avançados de maior valor. Também sinaliza a intenção da Covestro de fortalecer parcerias regionais e garantir capacidade de processamento e matérias-primas de longo prazo em mercados-chave.

- Março de 2024: A Toray Industries revelou uma membrana polimérica condutora de íons com condutividade 10 vezes superior às gerações anteriores, voltada para plataformas de estado sólido e baterias de ar. Esse avanço de desempenho eleva o patamar de qualificação de materiais para eletrólitos e separadores, aumentando a pressão competitiva sobre fornecedores de polímeros e membranas que atendem armazenamento de energia de próxima geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de materiais funcionais avançados corresponde à receita gerada por materiais projetados que são adquiridos principalmente por suas funções de desempenho, como comportamento elétrico, térmico, óptico ou de barreira, e então utilizados nas cadeias de suprimento de eletrônicos, mobilidade, energia, saúde e aeroespacial.

Exclusões de escopo: polímeros a granel de grau commodity e metais estruturais padrão são excluídos, mesmo quando utilizados em aplicações industriais exigentes.

Visão geral da segmentação

- Por Tipo de Material

- Cerâmicas

- Compósitos

- Polímeros Condutores

- Nanomateriais

- Materiais de Energia

- Outros Tipos

- Por Setor de Usuário Final

- Elétrico e Eletrônico

- Automotivo

- Saúde

- Aeroespacial e Defesa

- Energia e Potência (incl. Química)

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para definir os limites do que se considera um material funcional avançado e para construir o primeiro conjunto de sinais de demanda por uso final. Baseamo-nos em fontes públicas como fluxos comerciais do UN Comtrade, estatísticas de minerais e materiais do USGS, indicadores da IEA relacionados a energia e baterias, indicadores industriais da OCDE, além de normas e publicações de associações técnicas relevantes.

Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram então utilizados para compreender o posicionamento de produtos, a direção de preços e onde o volume está sendo adicionado ou removido. Em alguns casos, ferramentas de assinatura para dados financeiros de empresas, bases de dados de patentes e registros de importação-exportação em nível de remessa foram utilizados para verificação cruzada direcional onde os dados públicos eram escassos, especialmente para materiais mais novos cuja nomenclatura é inconsistente. As fontes listadas aqui são meramente ilustrativas, e muitos outros documentos e pontos de dados públicos também foram utilizados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

As discussões primárias nos ajudaram a testar sob pressão as premissas documentais sobre o momento de adoção, a movimentação de preços e a definição prática de uso funcional versus estrutural. Conversamos com produtores de materiais, distribuidores e compradores a jusante, e então utilizamos o feedback de líderes de engenharia, compras e produtos na Ásia-Pacífico, EMEA e Américas para confirmar quais grupos de aplicações são realisticamente monetizados atualmente.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos C-level: 17% | Ásia-Pacífico: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Participantes menores: 22% | Gerentes: 43% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a atividade do mercado final é traduzida em um pool de receita usando âncoras de demanda observáveis, e os totais principais surgem depois que essas âncoras são filtradas por intensidade de material e taxas de adoção. Na prática, acompanhamos indicadores como as tendências de produção de semicondutores e eletrônicos, o ritmo de fabricação de veículos elétricos e baterias, sinais de produção aeroespacial e de defesa, a direção da demanda por dispositivos médicos e a movimentação comercial das principais famílias de materiais.

Depois disso, os totais são verificados usando aproximações bottom-up seletivas, como volume amostrado multiplicado pelo preço médio de venda (ASP) em aplicações prioritárias, feedback de canais de distribuidores e uma consolidação limitada da receita de fornecedores onde os relatórios são claros. Quando surgem lacunas de dados para sub-áreas menores ou emergentes, não forçamos uma falsa precisão, e em vez disso usamos faixas de penetração conservadoras validadas por meio de entrevistas.

Para a previsão, a análise de cenários é utilizada em torno de duas ou três variáveis de demanda que apresentam maior movimento, e então os preços são modelados com uma lógica de progressão de ASP que reflete mudanças de mix, direção do custo de insumos e o ritmo de qualificação no uso final. Essas etapas curtas mantêm o modelo replicável e também facilitam a explicação de por que uma previsão muda quando um determinado fator se altera.

Validação de Dados e Ciclo de Atualização

Os resultados são validados verificando se os volumes e preços implícitos parecem razoáveis em relação a sinais independentes, como valores comerciais, indicadores de produção e cronogramas de capacidade ou investimento declarados publicamente. Quando uma variância é grande, ela é rastreada até o insumo que a causou, e a definição e as premissas de conversão são reverificadas antes de serem aceitas.

Uma segunda revisão por analista é realizada para confirmar que os totais se conciliam entre regiões e principais usos finais, seguida de uma verificação final quanto à aritmética, consistência de unidades e tratamento de moeda. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças acentuadas de preços de insumos, grandes adições de capacidade ou substituições motivadas por regulamentação. Antes da entrega, o modelo completo é reaberto para que as últimas atualizações públicas sejam refletidas nos números finais.

Comparação do Tamanho do Mercado de Materiais Funcionais Avançados da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para materiais funcionais avançados frequentemente não coincidem porque a linha de definição é traçada de forma diferente, e porque o momento de conversão de preços e os ciclos de atualização nem sempre estão alinhados ao mesmo ponto no tempo. Mesmo quando a lista de materiais parece semelhante, o total pode variar apenas em função de como os ASPs são projetados e de como os materiais de uso misto são tratados.

Neste trabalho, o ponto de atualização e o momento cambial são mantidos consistentes em todo o modelo, e a progressão do ASP é reverificada usando feedback de entrevistas e sinais públicos, o que ajuda a explicar por que a Mordor Intelligence reporta 138,65 bilhões de dólares (2025), enquanto alguns outros números ficam acima ou abaixo desse valor.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 138,65 bilhões de dólares (2025) | |

| Editora de Setor A | 159,80 bilhões de dólares (2025) | Utiliza uma definição mais ampla que inclui explicitamente um conjunto mais amplo de materiais tecnológicos (incluindo itens como semicondutores e materiais emissores de luz como categorias), o que pode inflar os totais além dos materiais vendidos como insumos funcionais. |

| Editora de Setor B | 133,50 bilhões de dólares (2025) | Aplica exclusões mais rígidas em relação a materiais de baixo volume e de grau de pesquisa, e pode aplicar uma projeção de ASP mais conservadora para aplicações mais novas, o que reduz a base de receita contabilizada. |

A diferença decorre principalmente dos limites de escopo e de como o momento de preços e câmbio é tratado no ano-base. Ao manter o pool de demanda vinculado a sinais claros de uso final e validar a movimentação de preços durante as atualizações, nossa estimativa permanece rastreável e mais fácil de conciliar quando os clientes revisam as premissas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de materiais funcionais avançados em 2026?

O mercado é avaliado em USD 147,06 bilhões em 2026, com previsão de atingir USD 197,45 bilhões até 2031.

Qual região geográfica lidera a demanda?

A Ásia-Pacífico representa 47,62% da receita de 2025 e apresenta o CAGR mais rápido de 7,03% até 2031.

Qual segmento de material cresce mais rapidamente?

Os nanomateriais registram o maior CAGR de 7,18%, graças a avanços em baterias, sensores e biomédicos.

Qual setor de uso final representa a maior participação?

As aplicações elétricas e eletrônicas representam 38,35% das vendas, impulsionadas por semicondutores e dispositivos inteligentes.

Como as regulamentações influenciam o mercado?

Regras mais rígidas do REACH da UE e proibições globais de PFAS elevam os custos de conformidade e aceleram a reformulação em direção a químicas mais ecológicas.

Página atualizada pela última vez em: