Tamanho e Participação do Mercado de Materiais Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

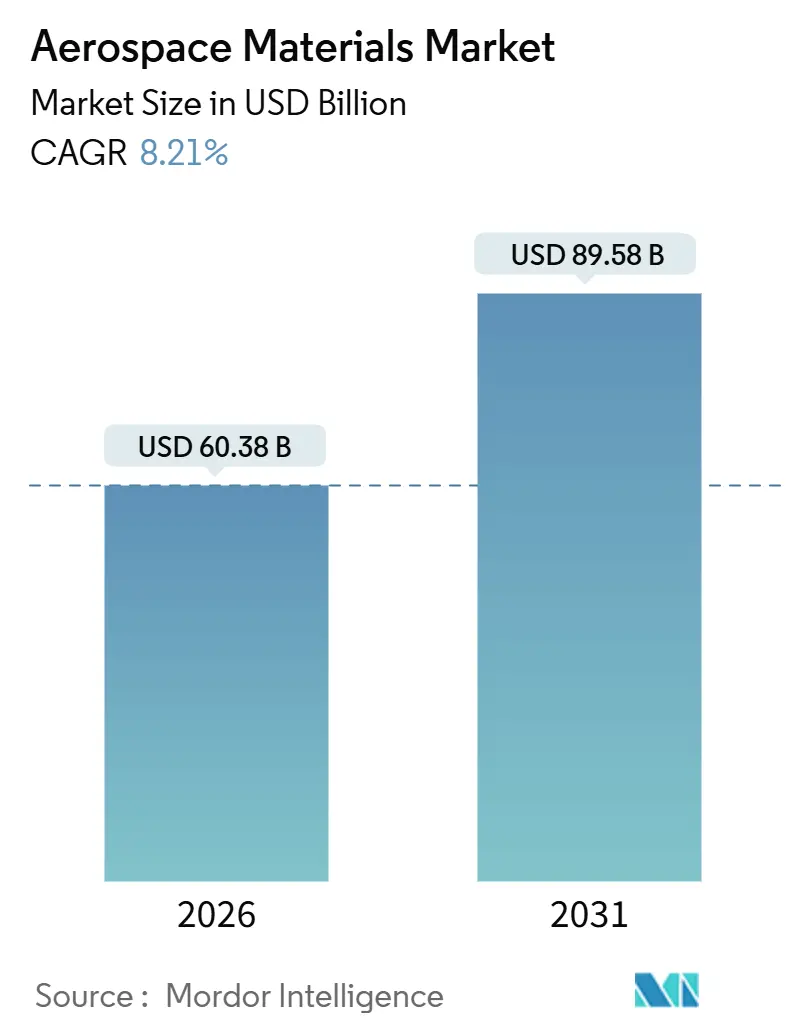

| Tamanho do Mercado (2026) | 60.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais Aeroespaciais por Mordor Intelligence

O tamanho do Mercado de Materiais Aeroespaciais é estimado em USD 60,38 bilhões em 2026, e espera-se que alcance USD 89,58 bilhões até 2031, a um CAGR de 8,21% durante o período de previsão (2026-2031). A acelerada penetração de compósitos, o crescente ritmo de lançamentos no setor espacial e os roteiros corporativos de neutralidade de carbono são os principais vetores de crescimento para o mercado de materiais aeroespaciais. As companhias aéreas preferem fuselagens mais leves para reduzir o consumo de combustível, enquanto os provedores de lançamento especificam cada vez mais superligas e sistemas de proteção térmica que elevam o gasto com materiais por quilograma de carga útil. Os OEMs estão localizando cadeias de suprimentos para se proteger do risco tarifário, inclinando assim a demanda regional para a Ásia-Pacífico, mesmo que América do Norte e Europa mantenham sua vantagem em inovação. Simultaneamente, a manufatura aditiva está reduzindo os prazos de entrega para peças certificadas, ampliando a liberdade de design e mantendo os fornecedores incumbentes sob pressão de preços.

Principais Conclusões do Relatório

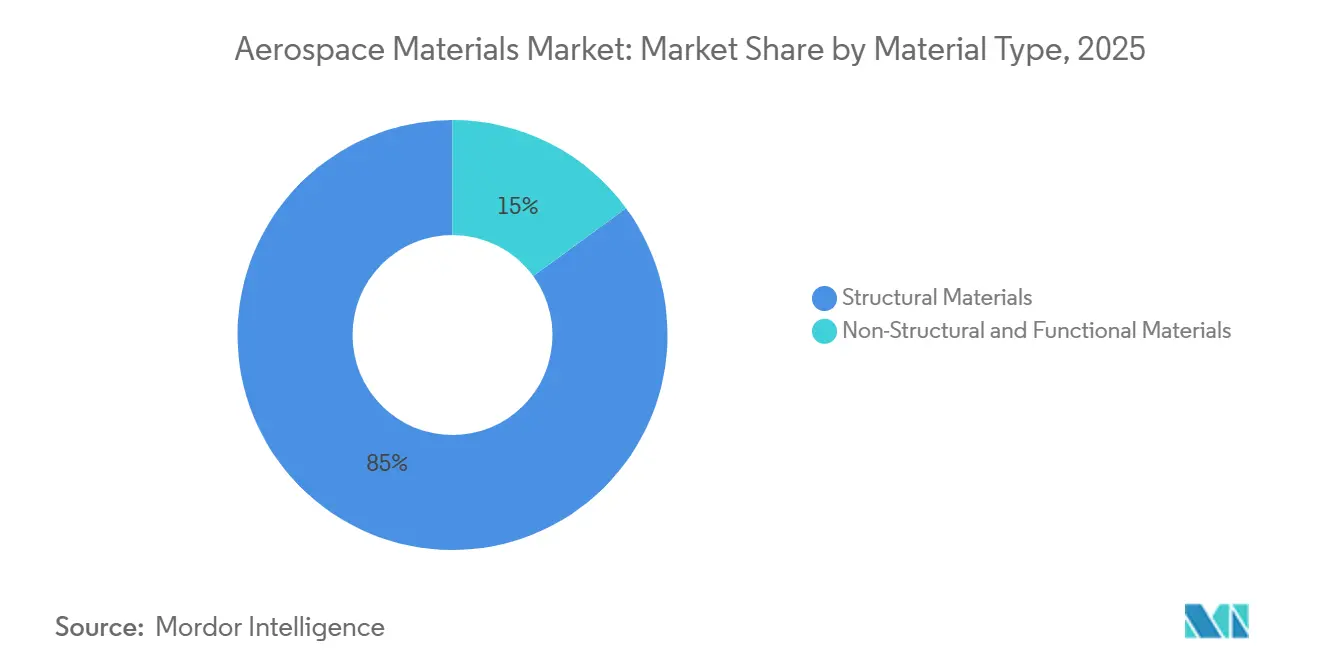

- Por tipo de material, os materiais estruturais tiveram a maior participação de mercado de 85,04% em 2025 e também têm previsão de crescimento com um CAGR de 8,42% durante o período de previsão (2026-2031).

- Por tipo de aeronave, os segmentos geral e comercial tiveram a maior participação de mercado de 55,82% em 2025, e espera-se que a demanda por veículos espaciais cresça com um CAGR de 11,08% durante o período de previsão (2026-2031).

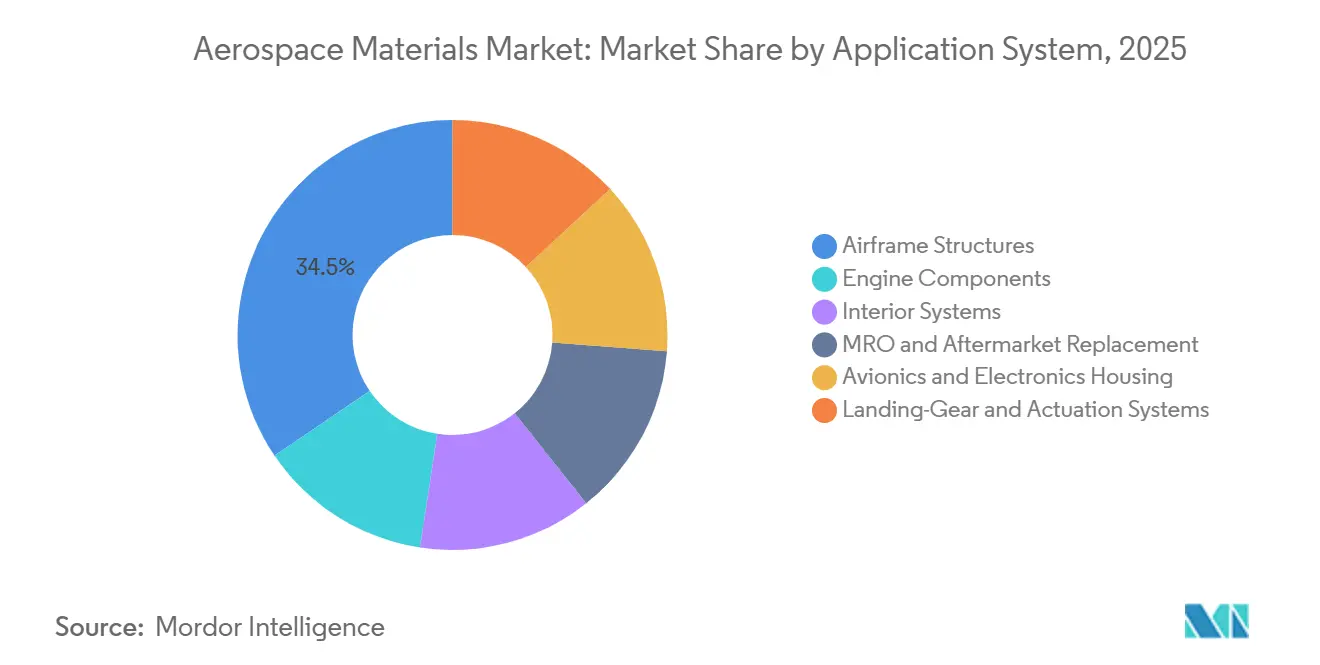

- Por sistema de aplicação, as estruturas de fuselagem tiveram a maior participação de mercado de 34,47% em 2025, e espera-se que a participação de mercado de MRO (manutenção, reparo e operações) e substituição de pós-venda cresça com um CAGR de 10,86% durante o período de previsão (2026-2031).

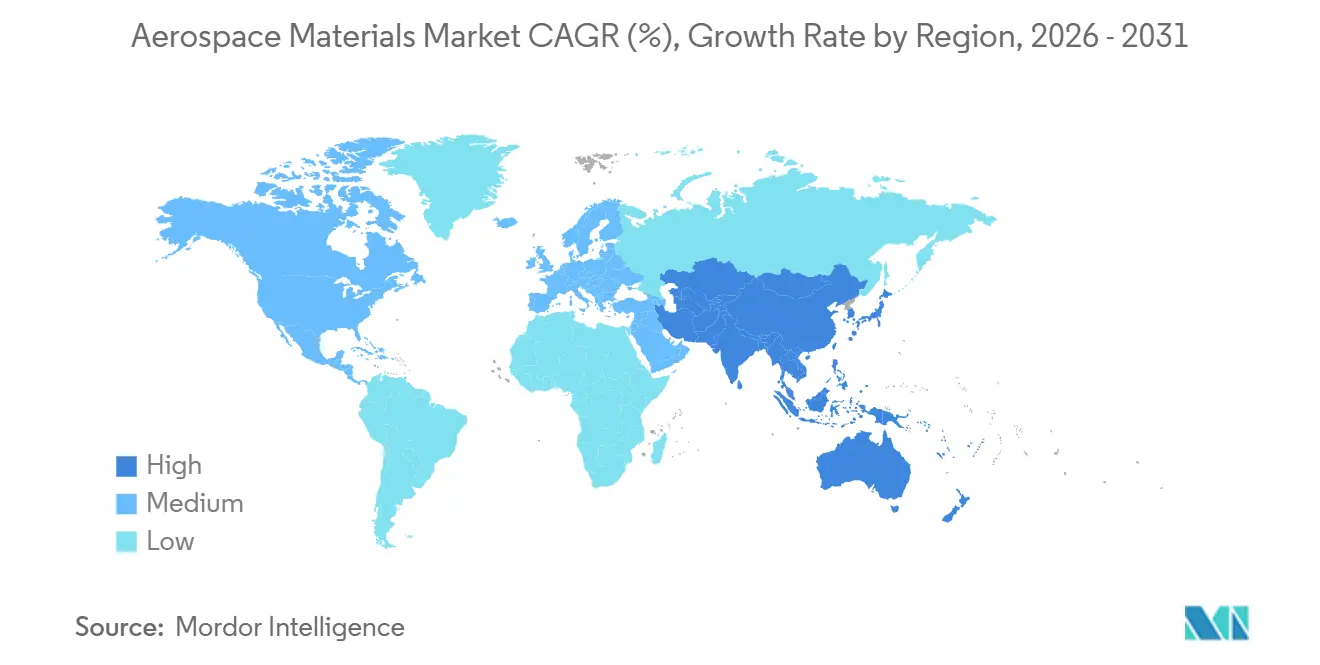

- Por geografia, a Ásia-Pacífico representou 53,65% do mercado em 2025, e a região deve crescer a um CAGR de 9,24% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Materiais Aeroespaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento impulsionado pela leveza nos compósitos estruturais | +2.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida expansão dos ecossistemas de lançamento espacial | +1.8% | América do Norte, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Roteiros de neutralidade de carbono dos OEMs | +1.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ligas certificadas fabricadas por manufatura aditiva | +1.3% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de economia circular | +0.9% | Europa, América do Norte, Ásia-Pacífico limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pela Leveza nos Compósitos Estruturais

O teor de compósitos ultrapassou 50% do peso estrutural nos principais programas de fuselagem larga em 2025, desbloqueando uma redução de 20% no peso operacional que se traduz em 15% menos consumo de combustível ao longo de um ciclo de vida de 20 anos[1]Airbus, "Fatos Tecnológicos do A350 XWB," airbus.com. Mesmo os programas de fuselagem estreita sensíveis a custos estão elevando as proporções de compósitos, com o C919 da China visando 25% em sua próxima atualização de bloco. Hexcel e Toray anunciaram adições de capacidade de vários bilhões de dólares para atender a essa trajetória, aproveitando linhas avançadas de colocação de fibras que reduzem as horas de trabalho em 35%. No entanto, as plataformas de jatos regionais e turbohélices permanecem predominantemente em alumínio, preservando um panorama de materiais bifurcado até 2031. Os gargalos na cadeia de suprimentos, notadamente no precursor de poliacrilonitrila de grau aeroespacial, ainda moderam o ritmo de substituição.

Rápida Expansão dos Ecossistemas de Lançamento Espacial

Os lançamentos orbitais anuais triplicaram entre 2020 e 2025, com provedores de foguetes reutilizáveis como a SpaceX voando até 15 ciclos por primeiro estágio, um perfil de serviço que exige ligas capazes de sobreviver a temperaturas de reentrada de 1.650°C[2]SpaceX, "Visão Geral de Foguetes Reutilizáveis," spacex.com. Blue Origin, ISRO e programas emergentes do Oriente Médio adotaram alumínio-lítio, compósitos de matriz cerâmica e estruturas de cone de nariz de carbono-carbono para reduzir as margens de carga útil. Os ciclos de qualificação de materiais estão se comprimindo à medida que os operadores de lançamento iteram o hardware a cada 18-24 meses, catalisando o investimento de fornecedores em infraestrutura de testes rápidos. As constelações de satélites adicionam volume ao incorporar substratos de antenas de alta frequência e painéis resistentes à radiação que aumentam a intensidade de material por quilograma de espaçonave. Em conjunto, espera-se que a demanda por veículos espaciais contribua com mais de USD 15 bilhões em oportunidade incremental até 2031.

Roteiros de Neutralidade de Carbono dos OEMs Acelerando a Substituição de Materiais

Os conceitos de propulsão a hidrogênio em estudo na Airbus requerem tanques criogênicos que operam a -253°C, desqualificando as ligas de alumínio convencionais e direcionando o desenvolvimento para vasos de pressão sobre-envoltos por compósitos. O plano da Boeing para 100% de compatibilidade com combustível de aviação sustentável até 2030 exige a reformulação de resinas e elastômeros resistentes a maior teor aromático. Os fabricantes de turbinas introduziram compósitos de matriz cerâmica em envoltórios e câmaras de combustão, obtendo uma vantagem de 1% no consumo de combustível que se multiplica em milhares de motores programados para entrega até 2031. Mecanismos regulatórios como o Mecanismo de Ajuste de Carbono na Fronteira da UE elevam o custo dos metais intensivos em carbono, acelerando a substituição por compósitos na Europa e em regiões adjacentes. Coletivamente, essas iniciativas sustentam um aumento de 1,5% no CAGR do mercado de materiais aeroespaciais até 2031.

Ligas Certificadas Fabricadas por Manufatura Aditiva Proporcionando Liberdade de Design

A certificação da FAA de bicos de combustível sinterizados a laser e a aprovação da EASA de fixações de trem de pouso impressas em 3D confirmaram a adequação da manufatura aditiva para hardware crítico à segurança. As relações de compra para voar despencam de 20:1 no titânio usinado para quase a paridade, enquanto os prazos de entrega diminuem de um ano para seis semanas, liberando capital de giro para os OEMs. Safran, Honeywell e Rolls-Royce estão ampliando as linhas de fusão em leito de pó que suportam centenas de peças por motor, ancorando um mercado que ultrapassou USD 1 bilhão em 2025. A Circular Advisory da FAA 33.15-3, emitida em 2025, simplifica a validação do processo, reduzindo os ciclos de certificação para ligas estabelecidas para três anos. Mesmo assim, os limites de tamanho de construção e as restrições de acabamento superficial limitam a adoção atual principalmente a motores e estruturas secundárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e intensidade energética da fibra de carbono | -1.4% | Global; agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimentos de metais estratégicos | -1.1% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Longos ciclos de certificação e qualificação | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Intensidade Energética da Fibra de Carbono de Grau Aeroespacial

A produção de 1 kg de fibra de carbono de grau aeroespacial consome 286 MJ de energia e emite 31 kg de CO₂e, quadruplicando a pegada de carbono do alumínio em base de peso. Os picos de preços de energia em 2024 elevaram os custos de precursores em mais de 20%, comprimindo as margens para produtores integrados como SGL Carbon e Teijin. Os preços de fibras de pequeno feixe permanecem em USD 30–40 por quilograma, o dobro do custo dos graus industriais de fibras de grande feixe. Empresas ocidentais estão co-localizando novas linhas próximo a fontes de energia renovável em Marrocos e Espanha para mitigar a volatilidade, enquanto os concorrentes chineses competem em preço, mas ainda carecem de certificação AS9100 para estruturas primárias. Os precursores à base de lignina em escala comercial prometem uma redução de 30% na energia, mas a comercialização está de três a cinco anos de distância.

Exposição da Cadeia de Suprimentos de Metais Estratégicos

As sanções ao titânio russo em 2024 romperam 35% do fornecimento aeroespacial global, elevando os preços do tarugo 6Al-4V para USD 35 por quilograma e atrasando as entregas do A350 em 8–12 semanas. Fontes alternativas da RTI, ATI e Mishra Dhatu Nigam requerem 24–36 meses de qualificação, restringindo a disponibilidade no curto prazo. A substituição é limitada; a resistência à tração de 900 MPa e a densidade de 4,5 g/cm³ do titânio permanecem inigualáveis para suportes de motor e trens de pouso. Japão e Índia estão expandindo a capacidade de esponja, mas o equilíbrio do mercado é improvável antes de 2029. Até lá, a exposição a metais estratégicos reduz 1,1 ponto percentual da trajetória de crescimento do mercado de materiais aeroespaciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Domínio Estrutural Ancora o Crescimento

Os materiais estruturais comandaram 85,04% da receita de 2025, refletindo sua primazia em barris de fuselagem, caixas de asa e conjuntos de empenagem, onde a economia de peso impacta diretamente a economia da missão. Os polímeros reforçados com fibra de carbono capturam a maior parte, com Toray e Hexcel fornecendo juntos 60% do prepreg consumido em programas comerciais. As ligas de alumínio-lítio ainda detêm uma parcela significativa dos gastos dentro do envelope estrutural, aproveitando a compatibilidade direta com gabaritos convencionais para entregar reduções de peso de 7–10% sem redesenho completo. O titânio, apesar de representar apenas 5% do peso estrutural, absorve 12% do valor devido ao seu preço de USD 35–40 por quilograma. O tamanho do mercado de materiais aeroespaciais para categorias estruturais deve crescer a um CAGR de 8,42%, superando os materiais não estruturais que servem revestimentos, selantes e espumas.

Os materiais não estruturais e funcionais sustentam funções críticas para a missão, como resistência à corrosão, amortecimento acústico e vedação de tanques de combustível. Os primers isentos de cromato da PPG ganharam tração à medida que as restrições se intensificaram, elevando a receita da empresa com revestimentos aeroespaciais em 12% em 2025. Os adesivos epóxi da Henkel eliminaram dezenas de milhares de fixadores por fuselagem larga, reduzindo as horas de montagem em 30%. Selantes de poliuretano e silicone da 3M e Dow asseguram as fronteiras de pressão em ciclos térmicos de –55°C a 120°C. Coletivamente, os segmentos funcionais defendem margens acima de 20% devido às rigorosas barreiras de qualificação, mesmo enquanto os materiais estruturais sofrem compressão de preços pelo poder de barganha dos OEMs.

Por Tipo de Aeronave: Veículos Espaciais Superam os Segmentos Convencionais

A aviação geral e comercial manteve uma participação de 55,82% em 2025, consumindo 50–80 toneladas métricas de materiais por aeronave, porém registrou um CAGR de um dígito médio à medida que as adições de frota se normalizaram. Os programas de fuselagem estreita priorizam custo e cadência de produção, favorecendo fuselagens de alumínio combinadas com asas de compósito, enquanto as aeronaves de fuselagem larga com uso intensivo de compósitos invertem essa combinação para reduzir o peso operacional. Os OEMs de jatos executivos como a Gulfstream justificam prêmios de custo de material de 40% ao estender o alcance além de 8.000 milhas náuticas. Em contraste, a demanda por veículos espaciais está crescendo a um CAGR de 11,08%, aumentando a participação do mercado de materiais aeroespaciais para sistemas de lançamento e satélites.

As plataformas de defesa, embora em menor quantidade unitária, contribuem com 30% do valor dado seu apetite por lâminas absorvedoras de radar, pás de turbina de cristal único e compósitos de fibra de boro. O tamanho do mercado de materiais aeroespaciais para sistemas não tripulados também está se expandindo rapidamente, à medida que conceitos atraentes de drones adotam compósitos de fibra de vidro otimizados em custo. No geral, os veículos espaciais permanecem o segmento de crescimento mais rápido porque o hardware reutilizável multiplica o conteúdo de material por unidade em escudos térmicos, tanques de propelente e câmaras de motor.

Por Sistema de Aplicação: O Pós-Venda de MRO Capitaliza o Envelhecimento da Frota

As estruturas de fuselagem representaram 34,47% dos gastos de 2025, impulsionadas por asas ricas em compósitos como a envergadura de 71,8 metros do Boeing 777X empregando fibra de carbono T1100G para rigidez. Os sistemas de motor incorporam compósitos de matriz cerâmica que suportam temperaturas superiores a 1.500°C, permitindo uma redução de 10% na sangria de ar de resfriamento que melhora a eficiência de combustível. Os sistemas interiores estão adotando laminados termoplásticos que reduzem 200–300 kg do peso da cabine enquanto atendem aos códigos de inflamabilidade. Os conjuntos de trem de pouso, embora com pequena participação, permanecem intensivos em titânio e estão começando a integrar componentes com topologia otimizada fabricados por manufatura aditiva, alcançando reduções de peso de 30% na mais recente certificação do A320neo.

Manutenção, reparo e revisão (MRO) mais substituição de pós-venda são o segmento de crescimento mais rápido com CAGR de 10,86%, impulsionados por uma idade média de frota de 11,5 anos e gargalos na cadeia de suprimentos que estendem os prazos de entrega dos OEMs. O tamanho do mercado de materiais aeroespaciais para aplicações de MRO ultrapassará USD 20 bilhões até 2031, impulsionado por alternativas de aprovação de fabricantes de peças que economizam aos operadores até 50% em relação aos preços de tabela dos OEMs. As estações de reparo de compósitos estão proliferando, com GKN Aerospace expandindo a capacidade holandesa para processar painéis do 737 MAX e do A320neo após um salto de 40% nos incidentes de danos reportados em 2024-2025.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de materiais aeroespaciais com uma participação de 53,65% em 2025 e está no caminho para um CAGR de 9,24% até 2031. A COMAC entregou 39 unidades do C919 em 2025 e planeja uma produção anual de 150 unidades até 2028, sendo que cada aeronave absorve 45 t de alumínio, 8 t de titânio e 12 t de compósitos, majoritariamente provenientes de fornecedores domésticos. A Índia registrou 1.200 eventos de manutenção pesada em 2025, à medida que a Air India e a IndiGo repatriaram serviços, elevando a demanda por adesivos estruturais e painéis de reposição. O Japão exporta 2,8 bilhões de USD em prepreg de fibra de carbono anualmente, com a unidade de Nagoya da Toray abastecendo 40% do fornecimento global, enquanto o caça KF-21 da Coreia do Sul requer 25% de compósitos em peso. Os membros da ASEAN atraíram 1,2 bilhão de USD em investimento estrangeiro direto em aeroestruturas entre 2024 e 2025, ampliando a base regional de fornecedores.

A América do Norte é ancorada pelos centros de produção da Boeing, Lockheed Martin e SpaceX no mercado de materiais aeroespaciais dos Estados Unidos. Somente a SpaceX consumiu 25 t de alumínio-lítio e 8 t de compósitos por Falcon 9, realizando 96 missões em 2024 e mais 72 até meados de 2025. O apoio político por meio da Lei CHIPS e Ciência destina 500 milhões de USD para plantas de materiais avançados, com o objetivo de reequilibrar a dependência de importações de fibra de carbono e titânio. O cluster do Quebec, no Canadá, fornece 15% das forjarias globais de trens de pouso, enquanto as exportações aeroespaciais do México atingiram 9,2 bilhões de USD em 2025, com a expansão da capacidade de usinagem de nível 2 em Querétaro e Chihuahua.

A Europa é sustentada pela rede de montagem multissítio da Airbus, que requer abastecimento contínuo de compósitos, ligas de alumínio e titânio. Os atrasos na produção do A320neo reduziram o volume regional em 3% em 2025, mas o throughput de fuselagem larga permaneceu estável, com as entregas do A350 atingindo 80 unidades. A Premium Aerotec da Alemanha, a Safran da França e a GKN Aerospace do Reino Unido processaram conjuntamente mais de 11.500 t de titânio e superligas de níquel em 2025. O atrito aduaneiro pós-Brexit acrescentou entre 5% e 8% aos custos logísticos do Reino Unido, levando os fornecedores a transferir linhas de usinagem para a Polônia e a República Tcheca.

A América do Sul e o Oriente Médio e África combinados representaram uma participação de mercado menor no mercado de materiais aeroespaciais, mas exibem focos de crescimento, notadamente na série E2 da Embraer e na iniciativa de localização da Arábia Saudita.

Cenário Competitivo

O mercado de Materiais Aeroespaciais é moderadamente consolidado. Toray e Hexcel dominam o prepreg de fibra de carbono, aproveitando o controle de ponta a ponta desde o precursor de PAN até a cura em autoclave, o que protege as margens brutas em aproximadamente 20%. A aquisição de USD 400 milhões pela Howmet da unidade de extrusão da Arconic em 2025 consolidou 60% da capacidade da América do Norte, reduzindo os custos de conversão de tarugos por meio da fundição integrada de lingotes. Solvay e BASF estão competindo para comercializar matrizes termoplásticas recicláveis que prometem 30% menos carbono incorporado. Em 2026, a manufatura aditiva penetrou 12% dos gastos com componentes de motor, mas menos de 2% das estruturas primárias de fuselagem, mantendo intactas as franquias de laminação de compósitos dos incumbentes no médio prazo.

Líderes do Setor de Materiais Aeroespaciais

Toray Industries Inc.

Hexcel Corporation

Solvay

ATI

Corporation VSMPO-AVISMA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: SeAH Aerospace & Defense Materials, subsidiária da SeAH Besteel Holdings, garantiu uma parceria fundamental com a Boeing. Nos termos deste acordo de fornecimento de longo prazo (LTA), a SeAH fornecerá materiais de liga de alumínio de alta resistência. A partir de 2026, esses materiais de alumínio serão integrais à fuselagem e às asas das aeronaves da Boeing.

- Outubro de 2025: No Complexo de Tecnologia de Materiais Estratégicos da PTC Industries em Lucknow, Uttar Pradesh, Índia, o Ministro da Defesa inaugurou uma das pioneiras Plantas de Materiais de Titânio e Superligas do país. Adicionalmente, PTC Industries Limited e Bharat Dynamics Limited (BDL) assinaram um MoU, estabelecendo uma joint venture focada na produção de sistemas de propulsão, motores aeronáuticos e outros.

Escopo do Relatório Global do Mercado de Materiais Aeroespaciais

Os materiais aeroespaciais são críticos na fabricação de aeronaves e devem possuir várias características, como resistência e alta resistência ao calor. Os materiais devem ser duráveis e ter alta tolerância a danos, o que é essencial para fuselagens. Esses materiais também são escolhidos por sua longa vida útil e confiabilidade, especialmente para resistência à fadiga.

O mercado de materiais aeroespaciais é segmentado por tipo de material, tipo de aeronave, sistema de aplicação e geografia. Por tipo, o mercado é segmentado em materiais estruturais e materiais não estruturais e funcionais. Por tipo de aeronave, o mercado é segmentado em geral e comercial, militar e de defesa, e veículos espaciais. Por sistema de aplicação, o mercado é segmentado em estruturas de fuselagem, componentes de motor, sistemas interiores, MRO e substituição de pós-venda, habitação de aviônica e eletrônica, e sistemas de trem de pouso e atuação. O relatório também cobre o tamanho do mercado e as previsões para o mercado de materiais aeroespaciais em 16 países da região. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base na receita (USD).

| Materiais Estruturais | Compósitos | Fibra de Vidro |

| Fibra de Carbono | ||

| Fibra de Aramida | ||

| Outros Compósitos (Compósitos de Matriz Cerâmica, etc.) | ||

| Plásticos | ||

| Ligas | Ligas de Alumínio e Al-Li | |

| Ligas de Titânio | ||

| Ligas de Aço | ||

| Superligas (Ni, Co) | ||

| Ligas de Magnésio | ||

| Outras Ligas | ||

| Materiais Não Estruturais e Funcionais | Revestimentos | |

| Adesivos e Selantes | Epóxi | |

| Poliuretano | ||

| Silicone | ||

| Outros Adesivos e Selantes (Adesivos de Base Biológica, etc.) | ||

| Espumas | Polietileno | |

| Poliuretano | ||

| Outras Espumas (Espumas Termoplásticas, etc.) | ||

| Vedações | ||

| Geral e Comercial |

| Aeronaves Militares e de Defesa |

| Veículos Espaciais |

| Estruturas de Fuselagem |

| Componentes de Motor |

| Sistemas Interiores |

| MRO e Substituição de Pós-Venda |

| Habitação de Aviônica e Eletrônica |

| Sistemas de Trem de Pouso e Atuação |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Materiais Estruturais | Compósitos | Fibra de Vidro |

| Fibra de Carbono | |||

| Fibra de Aramida | |||

| Outros Compósitos (Compósitos de Matriz Cerâmica, etc.) | |||

| Plásticos | |||

| Ligas | Ligas de Alumínio e Al-Li | ||

| Ligas de Titânio | |||

| Ligas de Aço | |||

| Superligas (Ni, Co) | |||

| Ligas de Magnésio | |||

| Outras Ligas | |||

| Materiais Não Estruturais e Funcionais | Revestimentos | ||

| Adesivos e Selantes | Epóxi | ||

| Poliuretano | |||

| Silicone | |||

| Outros Adesivos e Selantes (Adesivos de Base Biológica, etc.) | |||

| Espumas | Polietileno | ||

| Poliuretano | |||

| Outras Espumas (Espumas Termoplásticas, etc.) | |||

| Vedações | |||

| Por Tipo de Aeronave | Geral e Comercial | ||

| Aeronaves Militares e de Defesa | |||

| Veículos Espaciais | |||

| Por Sistema de Aplicação | Estruturas de Fuselagem | ||

| Componentes de Motor | |||

| Sistemas Interiores | |||

| MRO e Substituição de Pós-Venda | |||

| Habitação de Aviônica e Eletrônica | |||

| Sistemas de Trem de Pouso e Atuação | |||

| Por Geografia | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Países da ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de materiais aeroespaciais em 2031?

O mercado de materiais aeroespaciais tem previsão de atingir USD 89,58 bilhões até 2031, crescendo a um CAGR de 8,21%.

Qual região lidera o crescimento da demanda até 2031?

Qual região lidera o crescimento da demanda até 2031?

Qual categoria de material detém a maior participação de receita?

Qual categoria de material detém a maior participação de receita?

Por que os veículos espaciais são o segmento de aeronaves de crescimento mais rápido?

Por que os veículos espaciais são o segmento de aeronaves de crescimento mais rápido?

Como a manufatura aditiva afeta as cadeias de suprimentos?

Como a manufatura aditiva afeta as cadeias de suprimentos?

Página atualizada pela última vez em: