Tamanho e Participação do Mercado de Material de Barreira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material de Barreira por Mordor Intelligence

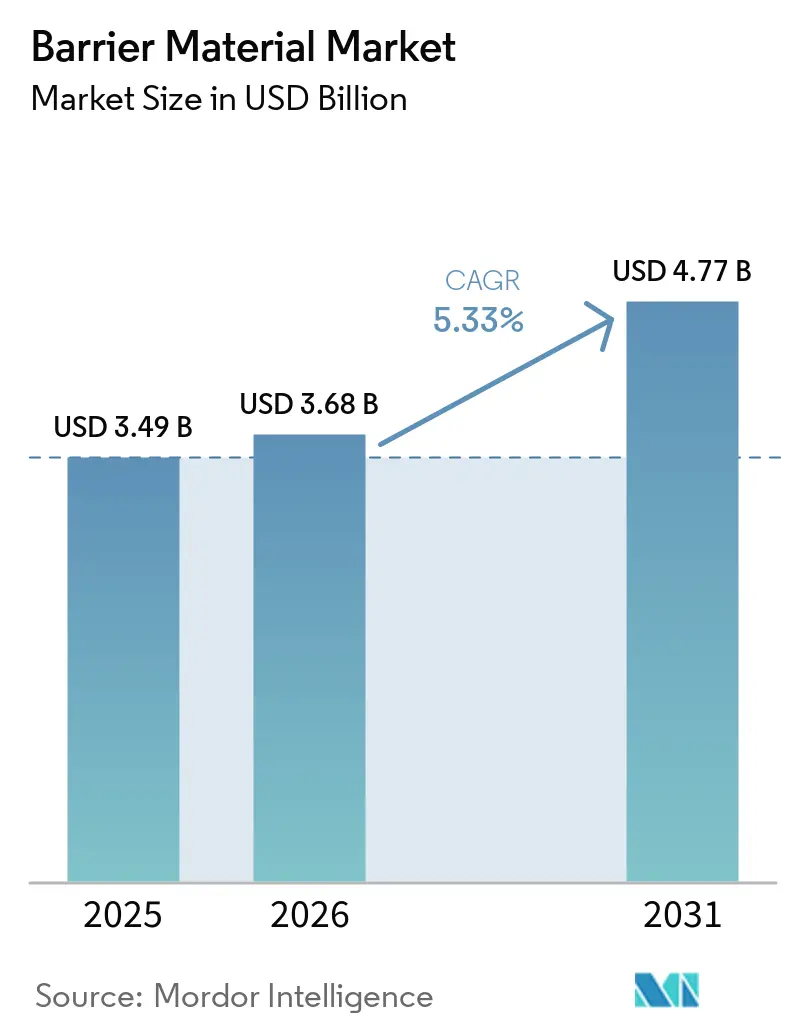

O tamanho do Mercado de Material de Barreira foi avaliado em USD 3,49 bilhões em 2025 e estima-se que cresça de USD 3,68 bilhões em 2026 para atingir USD 4,77 bilhões até 2031, a um CAGR de 5,33% durante o período de previsão (2026-2031). A expansão da cadeia de frio farmacêutica na Ásia-Pacífico, o crescimento do comércio eletrônico que exige formatos flexíveis duráveis e as medidas regulatórias de afastamento de substâncias per e polifluoroalquílicas (PFAS) estão acelerando a transição do alumínio e do cloreto de polivinilideno (PVDC) para revestimentos de poliolefina recicláveis e estruturas de álcool etileno vinílico (EVOH). O cloreto de polivinilideno reteve 44,68% da receita de 2025 apesar do escrutínio ambiental, mas o EVOH está ganhando relevância à medida que a embalagem em atmosfera modificada amplia a vida útil sem conservantes sintéticos. O investimento em P&D está se intensificando em torno de revestimentos de óxido de silício e óxido de alumínio depositados por plasma, que prometem desempenho de filme metalizado em polietileno e polipropileno de material único, enquanto os filmes de nanocelulose avançam em direção à escala semicomercial na Escandinávia. A atividade competitiva está se deslocando para montante, com fornecedores de resinas como Mitsubishi Chemical e Asahi Kasei integrando-se à extrusão de filmes, e para jusante, com conversores globais oferecendo orientação na direção da máquina e químicas adesivas proprietárias para reduzir o peso sem sacrificar a rigidez.

Principais Conclusões do Relatório

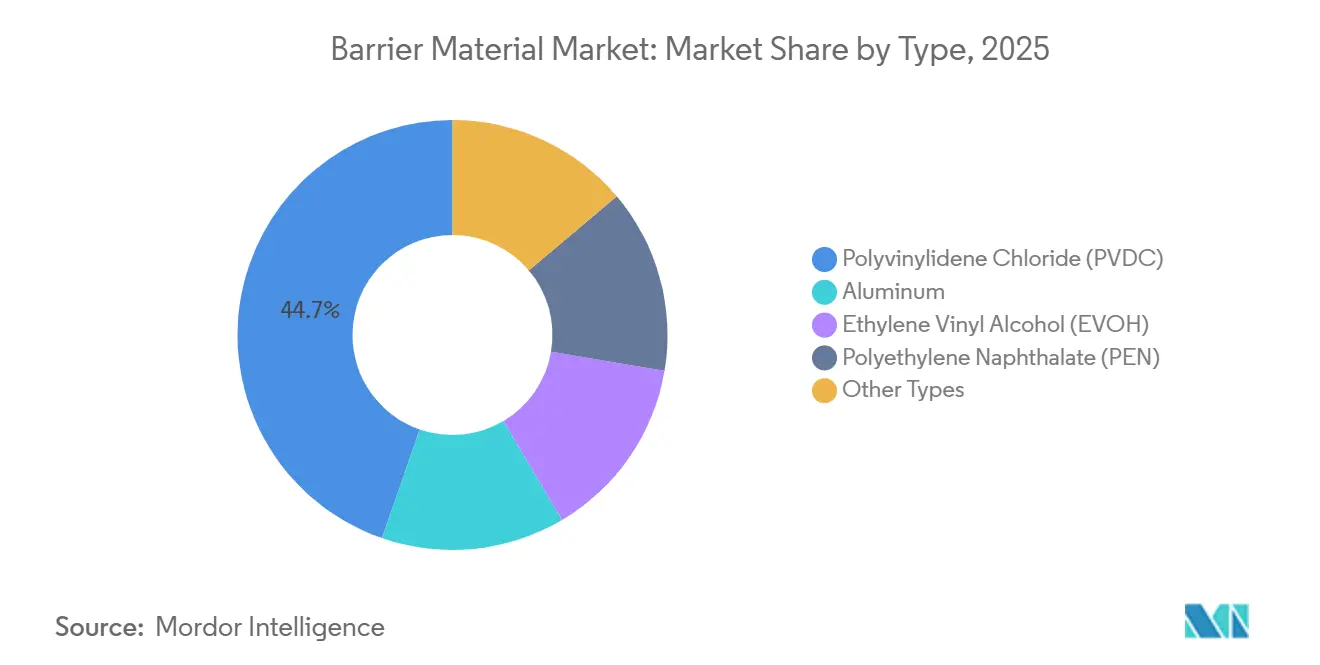

- Por tipo, o cloreto de polivinilideno (PVDC) liderou com 44,68% da participação do mercado de material de barreira em 2025, enquanto o Álcool Etileno Vinílico (EVOH) é o tipo de crescimento mais rápido, com um CAGR de 5,73% até 2031.

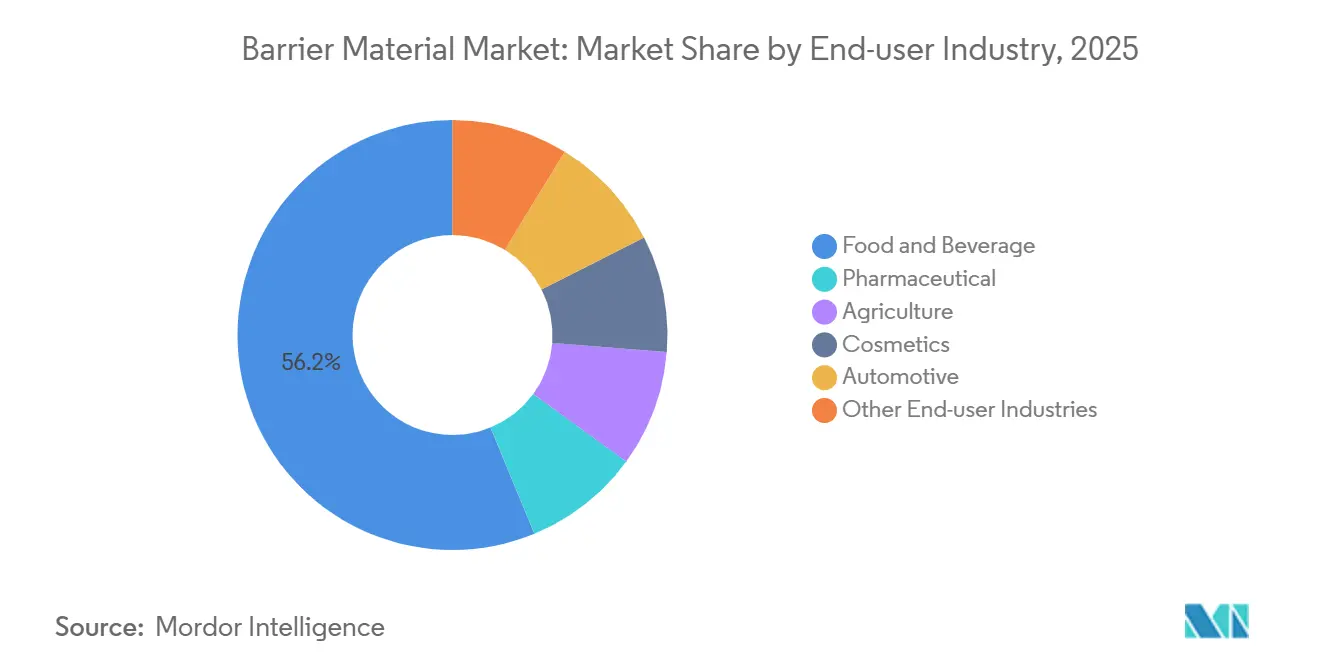

- Por indústria de usuário final, alimentos e bebidas capturou 56,22% da participação do mercado de material de barreira em 2025, enquanto o setor farmacêutico deve expandir a um CAGR de 5,93% até 2031.

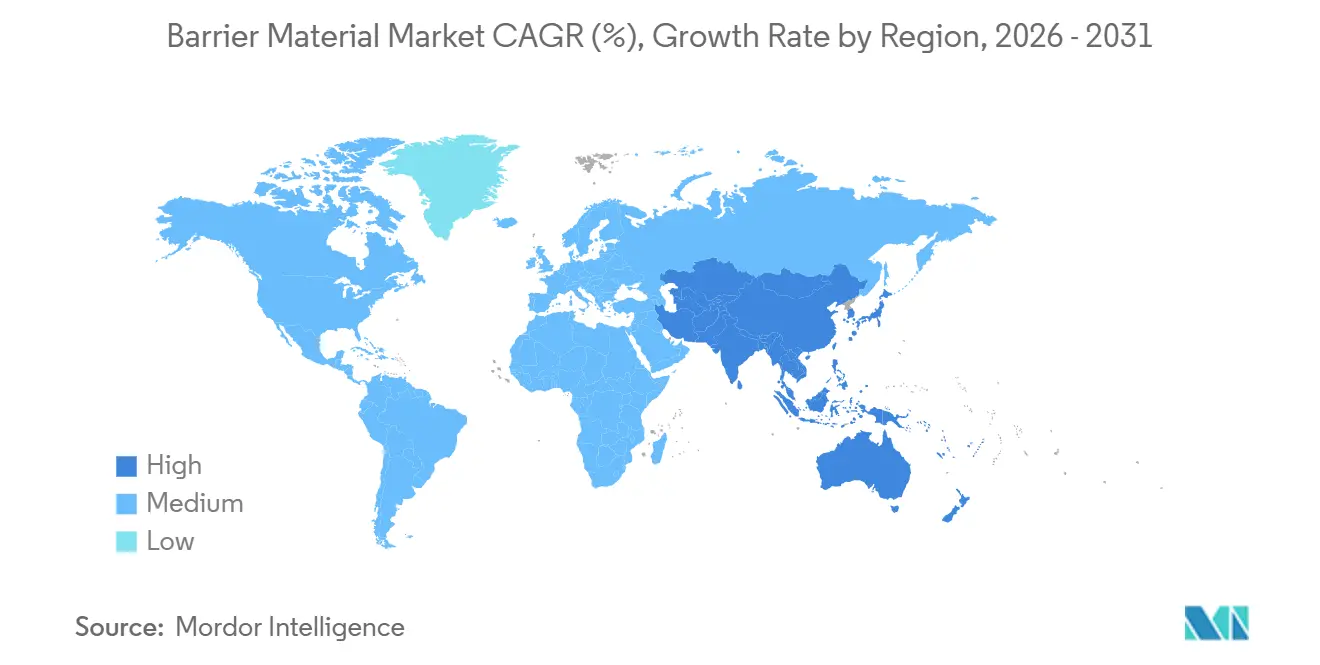

- Por geografia, a Ásia-Pacífico capturou 42,21% da participação do mercado de material de barreira em 2025 e está avançando a um CAGR de 5,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Material de Barreira*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por blisteres farmacêuticos na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Embalagem flexível multicamada impulsionada pelo comércio eletrônico | +0.9% | Global, com maior intensidade na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Revestimentos de barreira de poliolefina recicláveis | +0.7% | América do Norte e Europa, adoção antecipada na Austrália | Médio prazo (2-4 anos) |

| Regulamentações de barreira contra gordura sem PFAS | +0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ampliação de escala de filmes de barreira de nanocelulose | +0.3% | Europa (Escandinávia), projetos-piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Blisteres Farmacêuticos na Ásia-Pacífico

A Índia e a China estão convertendo embalagens em tiras para blisteres de alumínio-PVC e alumínio-alumínio para proteger ingredientes ativos sensíveis à umidade sob regras mais rígidas de Boas Práticas de Fabricação, impulsionando um crescimento de dois dígitos nas despesas de capital em linhas de termoformagem de alta velocidade. A logística de cadeia de frio para vacinas e insulina especifica folha de alumínio laminada com poliamida ou poliéster, um limiar de barreira que filmes poliméricos não conseguem atingir sem metalização adicional[1]Conselho de Promoção de Exportações Farmacêuticas da Índia, "Relatório Anual de Exportações 2025," pharmexcil.com . O mandato chinês de 2024 para resistência à abertura por crianças em analgésicos opioides impulsiona ainda mais a demanda por tampas de pressão, apertando o fornecimento de resina PVDC e elevando os preços à vista em todo o Sudeste Asiático.

Embalagem Flexível Multicamada Impulsionada pelo Comércio Eletrônico

A penetração do mercado de mercearia online acima de 12% do total do varejo alimentar na Ásia-Pacífico elevou a demanda por bolsas multicamada que sobrevivem ao atendimento automatizado, variações de temperatura e manuseio na última milha. Queijos e petiscos de carne curada sensíveis ao oxigênio exigem taxas de transmissão abaixo de 1 cc/m²/dia, alcançáveis apenas com núcleos de EVOH flanqueados por uma camada selante de polietileno. Auditorias nos EUA atribuem 9% das devoluções de produtos alimentícios no comércio eletrônico a bolsas rompidas, direcionando os conversores para selantes mais espessos e adesivos de aderência a quente que colam antes que a tela esfrie, reduzindo as reclamações por danos apesar de adicionar 3–5 g por embalagem. Plataformas de comércio rápido na Índia e na Indonésia agora especificam bolsas autossustentáveis com corte a laser, mas as linhas de corte perturbam a homogeneidade do material e complicam os fluxos de reciclagem.

Revestimentos de Barreira de Poliolefina Recicláveis

Telas de polietileno e polipropileno de material único revestidas com óxido de silício ou óxido de alumínio por deposição a plasma estão substituindo os laminados de EVOH-polietileno em embalagens de salgadinhos secos. A linha AmPrima da Amcor alinha as cadeias poliméricas por meio de orientação na direção da máquina para reduzir a permeabilidade ao oxigênio para 5 cc/m²/dia sem uma resina de barreira separada, concedendo acesso às correntes de reciclagem de polietileno que coletam 35%–40% dos filmes flexíveis na Alemanha e nos Países Baixos. A vida útil, no entanto, cai de 12 meses nos laminados de EVOH para 9 meses nas poliolefinas revestidas, limitando o potencial de exportação.

Regulamentações de Barreira contra Gordura sem PFAS

A eliminação voluntária de PFAS de cadeia curta pela FDA dos EUA em 2024 e a proibição da Califórnia em 2025 de embalagens alimentares com PFAS estão acelerando a reformulação em direção a revestimentos de ácido esteárico e quitosana que oferecem resistência inconsistente à gordura quando a condensação se forma. Os conversores relatam aumentos de 25%–40% no peso do revestimento e velocidades de linha mais baixas. Os textos preliminares do Regulamento de Embalagens e Resíduos de Embalagens da União Europeia acrescentam urgência à conformidade, mas os mercados asiáticos continuam usando revestimentos PFAS legados para o fornecimento doméstico, criando um cenário de especificações globais bifurcado.

Análise de Impacto das Restrições do Mercado de Material de Barreira*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites ambientais ao alumínio | -0.8% | Global, com maior impacto na Europa e América do Norte | Médio prazo (2-4 anos) |

| Desafios de reciclagem para multicamadas | -0.6% | Global, agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos de fluoroquímicos | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Ambientais ao Alumínio

A fundição primária de alumínio emite 16 toneladas de CO₂ por tonelada de metal, levando empresas farmacêuticas europeias a testar laminados de poliéster e EVOH de alta barreira transparentes que reduzem a pegada de carbono das embalagens em até 50%. O conteúdo reciclado no estoque de folha aumentou para 28% em 2025, mas a coleta pós-consumo de folha de calibre fino permanece abaixo de 15% devido à contaminação. Revestimentos de óxido de alumínio depositados a vácuo em poliéster atingem transmissão de vapor de água abaixo de 0,5 g/m²/dia, mas requerem ≥5.000 toneladas/ano para igualar a economia da folha, limitando a adoção inicial.

Interrupções na Cadeia de Suprimentos de Fluoroquímicos

A classificação de vários PFAS como substâncias perigosas pela Agência de Proteção Ambiental dos EUA em 2024 causou escassez de matérias-primas para barreiras especiais de PVDF e PVF, atrasando a produção em linhas de filmes para baterias e embalagens de cadeia de frio[2]Agência de Proteção Ambiental dos EUA, "Designação de PFAS como Substâncias Perigosas 2024," epa.gov . Os produtores europeus buscaram alternativas sem flúor, mas barreiras contra gordura resistentes à umidade permanecem difíceis de alcançar, desacelerando o lançamento de embalagens para fast-food.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Material de Barreira

Por Tipo:

O EVOH Ganha Espaço à Medida que a Sensibilidade ao Oxigênio AumentaO Álcool Etileno Vinílico (EVOH) deve expandir a um CAGR de 5,73% de 2026 a 2031, o mais rápido entre as resinas de barreira, à medida que os processadores buscam soluções de atmosfera modificada que prolonguem a vida útil de frios, massas e produtos frescos sem conservantes. A participação de mercado do Cloreto de Polivinilideno (PVDC) no mercado de material de barreira foi de 44,68% em 2025, mas a retirada de prateleiras na Europa está corroendo essa liderança. O alumínio está ancorado em blisteres farmacêuticos e caixas assépticas, onde a entrada de umidade não pode ser tolerada. O naftalato de polietileno atende cervejas artesanais premium e garrafas com absorção de oxigênio, mas permanece um nicho porque os preços da resina excedem USD 4.000/tonelada.

Os conversores tipicamente co-extrudam o EVOH entre camadas de ligação de polietileno ou polipropileno que protegem o núcleo hidrofílico da umidade, preservando o desempenho de barreira ao oxigênio mesmo a 80% de umidade relativa. O portfólio Eval da Kuraray abrange teores de etileno de 27% a 48% em mol, permitindo que os processadores ajustem a cristalinidade para necessidades de produção ou de barreira. As formulações farmacêuticas estão especificando telas base de EVOH para substituir o PVC devido a preocupações com a migração de plastificantes, mas os ciclos de aprovação regulatória ainda levam de 18 a 24 meses.

Por Indústria de Usuário Final:

O Setor Farmacêutico Supera o Crescimento do Setor AlimentícioAlimentos e bebidas capturou 56,22% da demanda por material de barreira em 2025, enquanto o setor farmacêutico deve crescer a um CAGR de 5,93% até 2031. As embalagens blister exigem transmissão de vapor de umidade abaixo de 0,05 g/m²/dia, um limiar atendido por laminados à base de alumínio, mas desafiador para formatos totalmente plásticos sem camadas de custo proibitivo. Na indústria de alimentos e bebidas, laticínios, carne fresca e salgadinhos estão coletivamente impulsionando a embalagem em atmosfera modificada que dobra a vida útil em comparação com filmes apenas de polietileno. Os filmes de silagem usados na agricultura são projetados para manter condições anaeróbicas. Taxas de transferência de oxigênio superiores a 500 cc/m²/dia podem resultar em formação de mofo e perdas de matéria seca. A adoção automotiva para laminados de bolsas de baterias está crescendo com a produção de veículos elétricos, mas a tonelagem atual fica atrás da demanda de embalagens por uma ordem de magnitude.

Análise Geográfica

Mercado de Material de Barreira na APAC

A Ásia-Pacífico respondeu por 42,21% da receita do mercado de material de barreira em 2025 e avança a um CAGR de 5,75% até 2031. A produção de embalagens farmacêuticas da China cresceu 13% em relação ao ano anterior em 2025, à medida que as linhas de blister absorveram nova capacidade de PVDC e alumínio para atender à África e à América Latina. As principais empresas de embalagens flexíveis da Índia adicionaram linhas de coextrusão de EVOH para apoiar marcas alimentícias multinacionais; a UFlex sozinha opera 12 linhas de filmes de barreira em três unidades. Japão e Coreia do Sul estão pilotando barreiras à base de nanocelulose e de origem biológica, mas os volumes comerciais são mínimos.

Mercado de Material de Barreira na América do Norte

Na América do Norte, as despesas de reformulação de PFAS, aliadas a consumidores sensíveis à inflação, desaceleraram o repasse de preços pelos conversores. As orientações da FDA sobre a eliminação gradual de PFAS forçaram a modernização das linhas de revestimento, mas o desempenho da barreira contra gordura ainda varia com a umidade. As regras canadenses sobre plásticos de uso único isentam formatos essenciais de segurança alimentar, embora as taxas provinciais de responsabilidade estendida do produtor estejam aumentando entre 8% e 12% ao ano. O boom de nearshoring do México atraiu anúncios de capacidade superiores a 50 milhões de USD da Amcor e da Sealed Air em 2024.

Mercado de Material de Barreira na EMEA e América do Sul

A participação da Europa é moldada por mandatos de conteúdo reciclado que impulsionam as poliolefinas monomateriais. O sistema dual da Alemanha reciclou 38% dos filmes flexíveis em 2024, a maior taxa do continente, embora a contaminação por alimentos dificulte o uso em circuito fechado. A lei AGEC da França impulsiona embalagens reutilizáveis que exigem barreiras duráveis ao longo de múltiplos ciclos. A América do Sul e o Oriente Médio e África combinados representam uma participação menor, com o Brasil adotando formatos de blister para conformidade com rastreabilidade e a Arábia Saudita investindo 200 milhões de USD em capacidade flexível doméstica no âmbito da Visão 2030.

Cenário Competitivo

O mercado de material de barreira é moderadamente fragmentado. Os cinco principais fabricantes, Amcor, Kuraray, Mondi, Huhtamäki e Syensqo, controlaram aproximadamente 35%–40% da capacidade global em 2025. A aquisição de USD 8,4 bilhões pela Amcor dos ativos de embalagens para consumidores da Berry Global aprofundou as capacidades de EVOH e PVDC em 47 plantas, com sinergias esperadas de USD 650 milhões até 2027. A Sealed Air se diferencia com sistemas de sacos termorretráteis Cryovac que reduzem os custos de mão de obra para processadores de carne, ao mesmo tempo que prolongam a vida útil. Os fornecedores de resinas Kuraray, Mitsubishi Chemical e Asahi Kasei estão se integrando para jusante, aproveitando as capacidades cativas de EVOH e PVDC para capturar margens de conversão de filmes e garantir a absorção de grades proprietárias.

Os depósitos de patentes para deposição química de vapor aprimorada por plasma e deposição de camada atômica aumentaram 18% em 2025, sinalizando uma corrida para aplicar revestimentos de óxido de silício ou óxido de alumínio com espessura nanométrica em polietileno e polipropileno sem comprometer a reciclabilidade. Conversores menores competem por meio de impressão digital em pequenas tiragens e prototipagem rápida para marcas emergentes que não têm volume para moldes dedicados. A adoção de tecnologia é desigual: as plantas da América do Norte e da Europa estão investindo em monitoramento em tempo real das propriedades de barreira, enquanto muitas linhas asiáticas e latino-americanas ainda dependem de testes offline, criando variabilidade que clientes de alimentos premium e farmacêuticos rejeitam cada vez mais.

A inovação em espaços em branco em barreiras à base biológica e compostáveis está ganhando apoio político, embora as lacunas de desempenho permaneçam. Parcerias como a da Mondi com a Stora Enso em bolsas à base de papel ou a da Toppan com a Toray em biopoliamidas derivadas de óleo de mamona ilustram as estratégias de cobertura dos incumbentes contra possíveis proibições futuras de certos materiais à base de combustíveis fósseis.

Líderes do Setor de Material de Barreira

Amcor plc

KURARAY CO., LTD.

Syensqo

Mondi

Huhtamäki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Material de Barreira

- 3M

- Amcor plc

- Arkema

- Asahi Kasei Corporation

- Coexpan

- Huhtamäki Oyj

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Lecta

- Mitsubishi Chemical Group Corporation

- Mondi

- Sealed Air

- Syensqo

- TEIJIN LIMITED

- Tetra Pak International S.A.

- TOPPAN Inc.

- UFlex Limited

Desenvolvimento Recente da Indústria no Mercado de Material de Barreira

- Abril de 2026: A Tetra Pak, em parceria com a empresa italiana de laticínios Sterilgarda Alimenti, introduziu a primeira embalagem de 1 litro com barreira à base de papel. Este desenvolvimento representou um passo notável na transição do setor de embalagens cartonadas para materiais de baixo carbono e renováveis, aumentando o conteúdo renovável para 90% quando combinado com polímeros de origem vegetal.

- Abril de 2026: A UPM Specialty Materials e a produtora de papel especial Felix Schoeller introduziram um material de barreira reciclável projetado para aplicações de embalagens alimentícias flexíveis, como embalagens para chocolate e barras de cereais. O produto tem como objetivo auxiliar os fabricantes de embalagens no cumprimento dos requisitos de reciclabilidade descritos no Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR).

Escopo do Relatório Global do Mercado de Material de Barreira

Os materiais de barreira são substâncias projetadas para limitar ou impedir a transferência de elementos específicos, como umidade, gases (por exemplo, oxigênio, dióxido de carbono), luz ou produtos químicos, entre dois ambientes. Esses materiais desempenham um papel crítico em setores como embalagens alimentícias e farmacêuticas, construção e eletrônicos, garantindo a integridade e a segurança dos produtos.

O mercado de material de barreira é segmentado por tipo, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em cloreto de polivinilideno (PVDC), alumínio, álcool etileno vinílico (EVOH), naftalato de polietileno (PEN) e outros tipos. Por indústria de usuário final, o mercado é segmentado em alimentos e bebidas, farmacêutica, agricultura, cosméticos, automotivo e outras indústrias de usuário final. O relatório também abrange o tamanho do mercado e as previsões para material de barreira em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

Visão Geral da Segmentação

| Cloreto de Polivinilideno (PVDC) |

| Alumínio |

| Álcool Etileno Vinílico (EVOH) |

| Naftalato de Polietileno (PEN) |

| Outros Tipos |

| Alimentos e Bebidas |

| Farmacêutica |

| Agricultura |

| Cosméticos |

| Automotivo |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Cloreto de Polivinilideno (PVDC) | |

| Alumínio | ||

| Álcool Etileno Vinílico (EVOH) | ||

| Naftalato de Polietileno (PEN) | ||

| Outros Tipos | ||

| Por Indústria de Usuário Final | Alimentos e Bebidas | |

| Farmacêutica | ||

| Agricultura | ||

| Cosméticos | ||

| Automotivo | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de material de barreira?

O mercado de material de barreira está em USD 3,68 bilhões em 2026 e deve atingir USD 4,77 bilhões até 2031.

Qual região adiciona a maior demanda em 2025?

A Ásia-Pacífico contribui com a maior demanda de 42,21% em 2025, apoiada pela terceirização farmacêutica, pelo crescimento do comércio eletrônico de mercearia e pela nova capacidade de filmes de barreira.

Por que os conversores estão investindo em poliolefinas de material único?

Os revestimentos de óxido de silício depositados por plasma em polietileno e polipropileno criam filmes de alta barreira recicláveis que atendem aos mandatos emergentes de design para reciclagem.

Como as regulamentações de PFAS estão influenciando as escolhas de materiais?

As proibições na América do Norte e na Europa estão impulsionando os fornecedores em direção a químicas de barreira contra gordura sem flúor, embora os pesos de revestimento aumentem e o desempenho em condições de umidade varie.

Página atualizada pela última vez em: