Tamanho e Participação do Mercado de Compósitos Balísticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos Balísticos por Mordor Intelligence

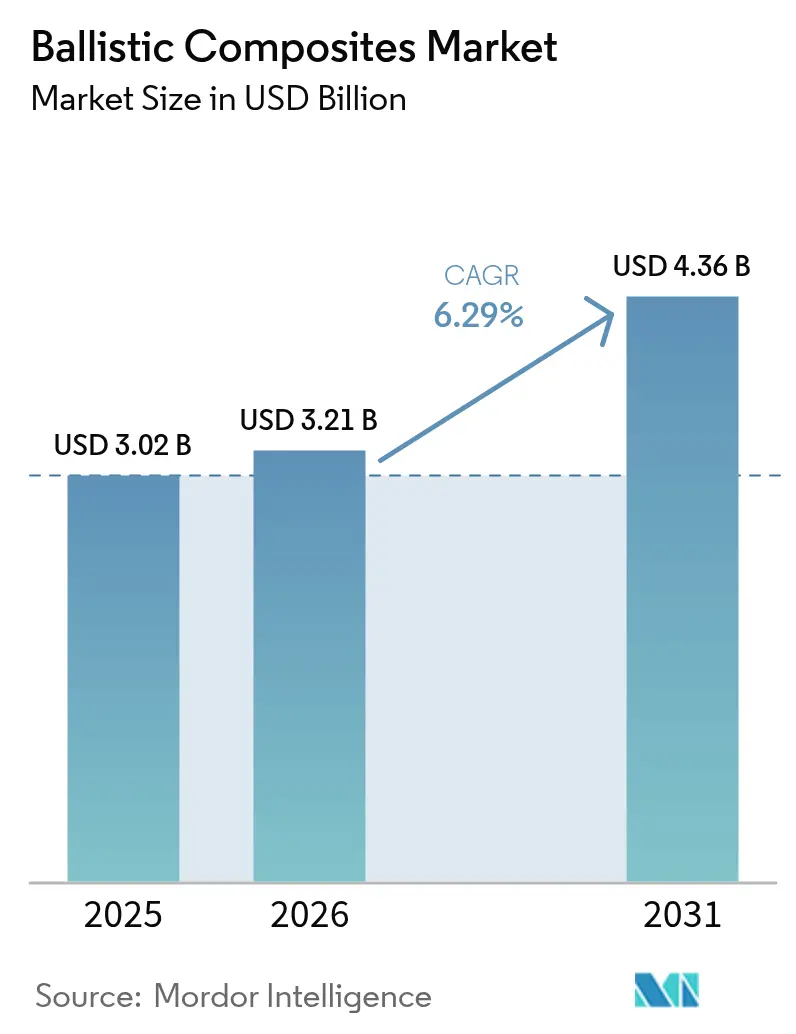

O tamanho do Mercado de Compósitos Balísticos em 2026 é estimado em USD 3,21 bilhões, crescendo a partir do valor de 2025 de USD 3,02 bilhões com projeções para 2031 mostrando USD 4,36 bilhões, crescendo a um CAGR de 6,29% entre 2026 e 2031. Os ganhos constantes provêm da modernização da defesa, da blindagem de veículos autônomos e da busca persistente do setor aeroespacial por reduzir a massa da estrutura sem comprometer a segurança da tripulação. O crescimento da demanda concentra-se em configurações de laminados mais leves e resistentes, na adoção mais ampla de arranjos de fibras híbridas e na migração de ferramentas avançadas de compósitos da cadeia de suprimentos aeroespacial para as linhas de produção de blindagem. As fibras de aramida reforçam grande parte das soluções de blindagem atuais, enquanto as matrizes poliméricas permitem que os fabricantes equilibrem o desempenho em múltiplos impactos com a flexibilidade de processamento. A América do Norte mantém sua posição de liderança graças aos programas de modernização de soldados de alto orçamento do Exército dos Estados Unidos e às plataformas de veículos de próxima geração que dependem de arquiteturas de blindagem sofisticadas. Enquanto isso, a Ásia-Pacífico atrai atenção com a aceleração das aquisições de equipamentos de proteção individual para grandes forças de infantaria. Lançamentos tecnológicos como o Kevlar EXO da DuPont, que oferece 30% mais resistência à tração do que a aramida padrão, demonstram o ritmo de inovação que sustenta o mercado de compósitos balísticos.

Principais Conclusões do Relatório

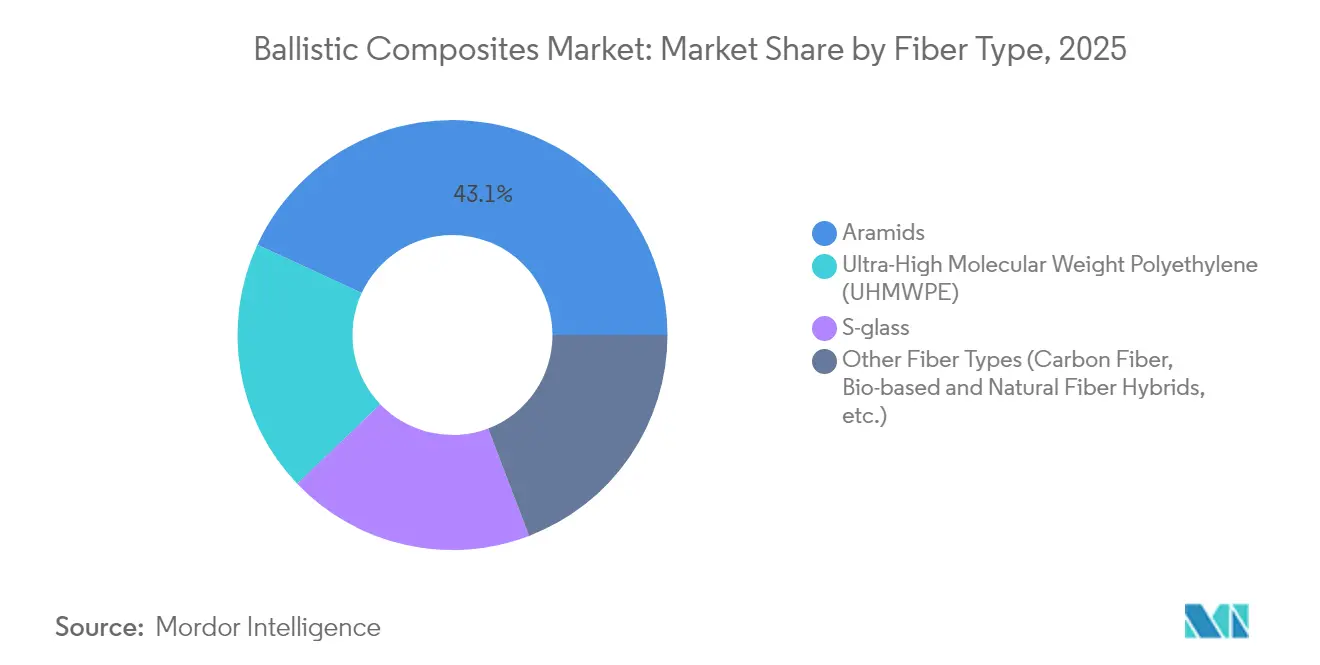

- Por tipo de fibra, a aramida capturou 43,10% da participação do mercado de compósitos balísticos em 2025, enquanto o polietileno de ultra-alto peso molecular (UHMWPE) registrou o CAGR mais rápido de 6,36% entre 2026 e 2031.

- Por tipo de matriz, os sistemas poliméricos responderam por 52,10% da participação do mercado de compósitos balísticos em 2025 e estão avançando a um CAGR de 6,30% ao longo do período de previsão.

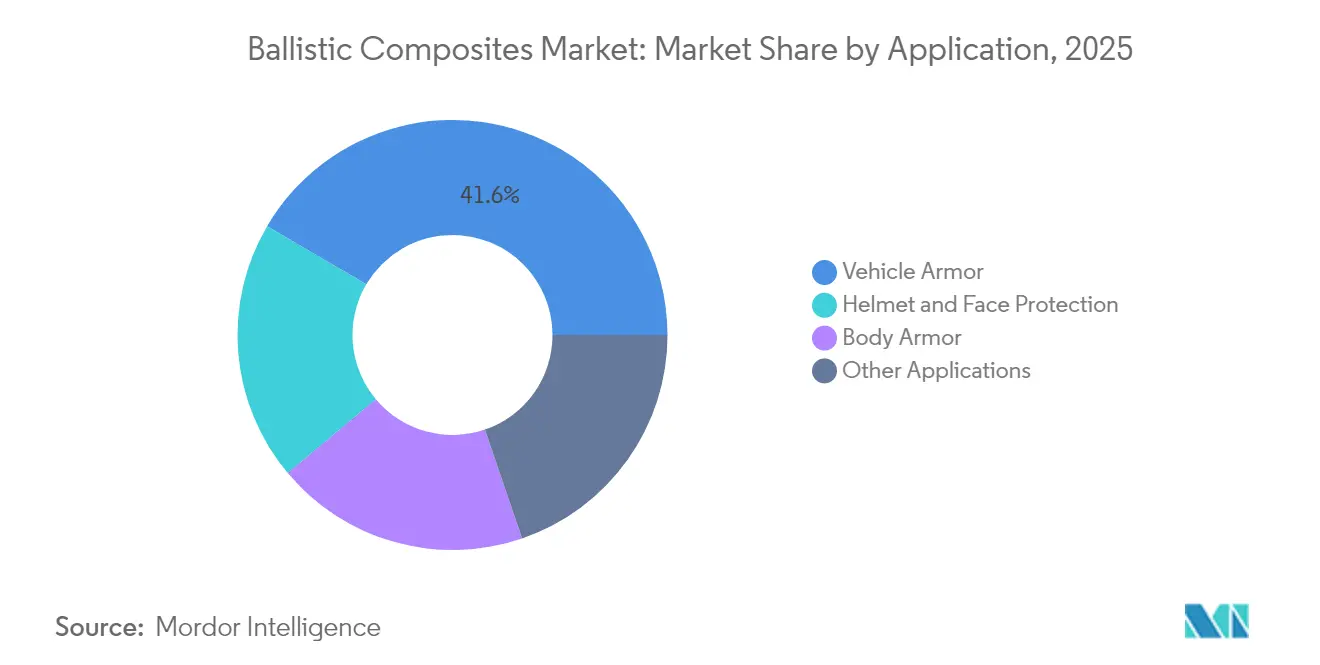

- Por aplicação, a blindagem de veículos deteve 41,55% da participação do tamanho do mercado de compósitos balísticos em 2025, enquanto a proteção de capacete e facial está projetada para expandir a um CAGR de 6,45% até 2031.

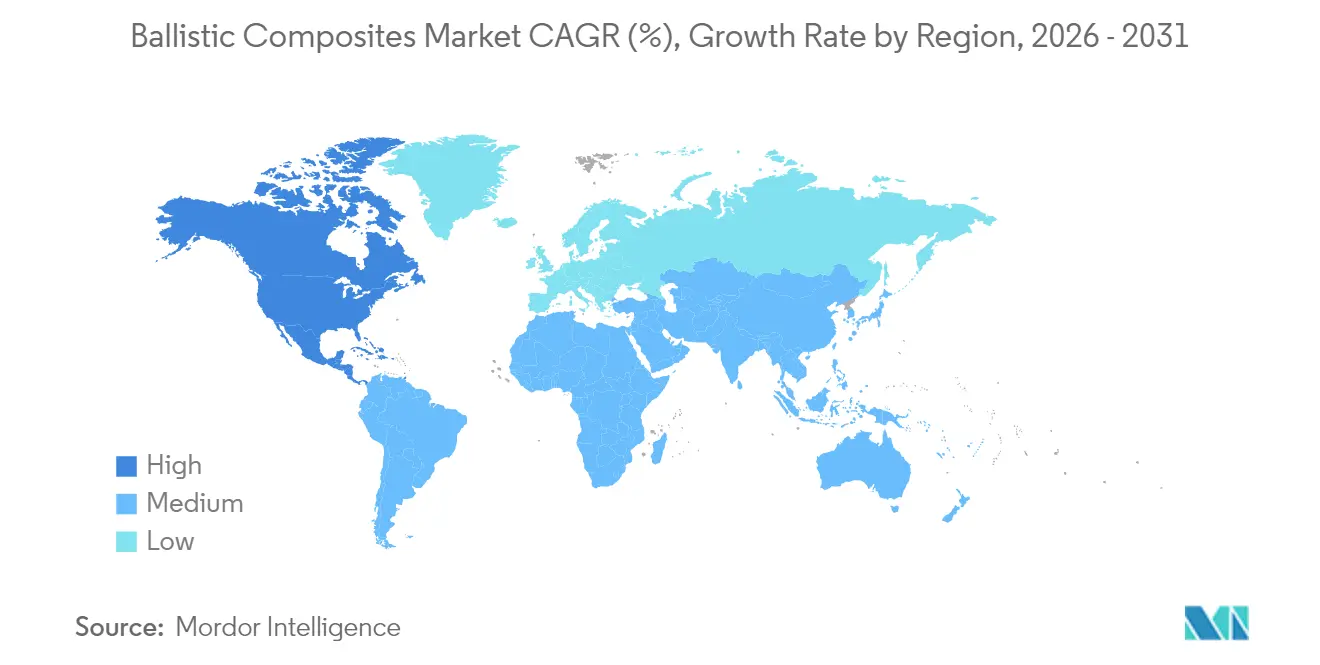

- Por geografia, a América do Norte dominou com 42,80% de participação na receita em 2025, e a região também registra o CAGR mais alto de 6,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compósitos Balísticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Gastos Globais com Defesa | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso pela Redução de Peso em Plataformas Aeroespaciais e de Defesa | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas Rápidos de Modernização de Soldados em Economias Emergentes | +1.0% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Desenvolvimento de Veículos Motorizados para Terrenos com Proteção Balística | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Blindagem Híbrida de Múltiplos Impactos para Veículos Terrestres Autônomos | +0.6% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos Globais com Defesa

A escalada dos gastos com defesa nas principais economias reformula fundamentalmente os padrões de demanda por compósitos balísticos, deslocando as prioridades de aquisição para materiais avançados que oferecem relações superiores de proteção por peso. O programa Ground X-Vehicle Technologies do Exército dos Estados Unidos exemplifica essa tendência, visando uma redução de peso de 50% enquanto mantém a sobrevivência por meio de sistemas inovadores de blindagem composta, em vez de chapas de aço tradicionais. Essa mudança estratégica reflete o reconhecimento dos planejadores militares de que a eficácia de combate futura depende de mobilidade e agilidade, e não da espessura passiva da blindagem. Os mercados de defesa asiáticos estão passando por impulsos paralelos de modernização, com países como a Índia integrando capacetes balísticos avançados ao equipamento padrão de infantaria, como demonstrado pela entrega dos capacetes Kavro Doma 360 da MKU Limited ao Exército Indiano em 2025. A mudança nas aquisições em direção a materiais compósitos cria um crescimento sustentado da demanda que transcende os padrões cíclicos tradicionais de gastos com defesa.

Impulso pela Redução de Peso em Plataformas Aeroespaciais e de Defesa

Os fabricantes aeroespaciais e de defesa estão adotando estratégias agressivas de redução de peso que posicionam os compósitos balísticos como habilitadores críticos do desempenho das plataformas de próxima geração. Os compósitos de fibra de carbono em aplicações de mísseis demonstram reduções de peso de 40-50% em comparação com alternativas de alumínio, permitindo alcances operacionais estendidos e capacidades de carga útil aprimoradas que se traduzem diretamente em vantagens táticas [1]AddComposites, "Economia de peso em invólucros de mísseis," addcomposites.com. A tendência se estende a sistemas hipersônicos de temperatura extrema. Em 2025, a Canopy Aerospace obteve um contrato de USD 2,8 milhões com a Força Aérea dos Estados Unidos para telhas de proteção térmica reutilizáveis que suportam impacto balístico durante a reentrada. A convergência de requisitos térmicos e balísticos oferece ao mercado de compósitos balísticos novos vetores de crescimento.

Programas Rápidos de Modernização de Soldados em Economias Emergentes

As economias emergentes estão implementando programas abrangentes de modernização de soldados, priorizando sistemas de proteção individual em detrimento de plataformas de blindagem pesada tradicionais, criando demanda substancial por compósitos balísticos pessoais. Esses programas refletem uma mudança estratégica em direção a capacidades de guerra assimétrica, onde a sobrevivência e a mobilidade do soldado têm precedência sobre a projeção de força convencional. A ênfase nos sistemas de proteção pessoal impulsiona a inovação em tecnologias de capacetes e coletes balísticos, com os fabricantes desenvolvendo soluções mais leves e confortáveis que mantêm ou aprimoram o desempenho balístico. Materiais avançados como o UHMWPE estão ganhando espaço devido às suas relações superiores de resistência por peso em comparação com as fibras de aramida tradicionais, permitindo períodos de uso prolongados sem comprometer os níveis de proteção. Essa tendência é particularmente pronunciada nos mercados da Ásia-Pacífico, onde a rápida modernização militar coincide com o desenvolvimento da capacidade de fabricação doméstica, criando oportunidades para fornecedores internacionais e fabricantes locais de compósitos.

Desenvolvimento de Veículos Motorizados para Terrenos com Proteção Balística

Os fabricantes de veículos militares estão integrando a proteção balística como um requisito fundamental de projeto, e não como um complemento pós-venda, impulsionando a demanda por materiais compósitos estruturais que combinam funções de suporte de carga e proteção. A expansão do International Armored Group para Veículos de Combate de Infantaria avançados demonstra como os compósitos balísticos estão se tornando parte integrante da arquitetura dos veículos, com as plataformas Rila 6x6 e 8x8 projetadas para atender aos níveis de proteção STANAG 4596 enquanto mantêm a mobilidade tática. Essa abordagem de integração reduz o peso total do veículo em comparação com as soluções de blindagem adicional tradicionais, ao mesmo tempo que oferece proteção superior contra perfis de ameaça em evolução. O desenvolvimento de veículos terrestres autônomos está acelerando essa tendência, pois as plataformas não tripuladas podem acomodar níveis mais altos de proteção sem restrições de conforto da tripulação, permitindo o uso mais agressivo de materiais compósitos avançados em áreas críticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Processamento e Qualificação | -1.4% | Global, com maior impacto em mercados emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Precursores de Aramida e Polietileno de Ultra-Alto Peso Molecular (UHMWPE) | -0.9% | Global, com concentração de fornecimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Relacionadas a Substâncias Perfluoroalquílicas e Polifluoroalquílicas (PFAS) no Acabamento de Aramida | -0.7% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Processamento e Qualificação

O setor de compósitos balísticos enfrenta barreiras substanciais decorrentes de requisitos complexos de processamento e extensos protocolos de qualificação que inflacionam significativamente os custos de produção e os limites de entrada no mercado. A Norma NIJ 0101.07, implementada em 2024, introduz metodologias de teste mais rigorosas para coletes balísticos resistentes, exigindo que os fabricantes invistam em instalações de teste avançadas e cronogramas de qualificação estendidos [2]Instituto Nacional de Justiça, "Norma NIJ 0101.07," nij.ojp.gov. Normas militares como a STANAG 4569 acrescentam maior complexidade com matrizes de disparos em múltiplos ângulos e velocidades que apenas um punhado de laboratórios consegue executar. O investimento em prensas a quente com atmosfera controlada, equipamentos de tensão de fibra e linhas de conformação computadorizadas eleva os custos de entrada, favorecendo os participantes já estabelecidos no mercado de compósitos balísticos.

Volatilidade no Fornecimento de Precursores de Aramida e Polietileno de Ultra-Alto Peso Molecular (UHMWPE)

A volatilidade da cadeia de suprimentos de matérias-primas representa uma restrição crítica ao crescimento do mercado de compósitos balísticos, com a disponibilidade de precursores de aramida e Polietileno de Ultra-Alto Peso Molecular (UHMWPE) sujeita a bases de fornecedores concentradas e requisitos complexos de processamento químico. A produção de fibra de aramida depende de precursores químicos especializados que exigem processos sofisticados de polimerização, tornando as cadeias de suprimentos vulneráveis a interrupções causadas por regulamentações ambientais, manutenção de plantas ou tensões geopolíticas. A produção de Polietileno de Ultra-Alto Peso Molecular (UHMWPE) depende de catalisadores especializados do tipo Ziegler que apenas alguns fornecedores asiáticos dominam. A Teijin Aramid reduziu seu quadro de funcionários em 2024 à medida que a pressão sobre os preços aumentava, refletindo como as oscilações nas matérias-primas perturbam o planejamento de capacidade. Essa volatilidade leva os produtores de blindagem a manter estoques de segurança maiores, adicionando pressão sobre o capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Aramidas Dominam por Meio da Inovação

A fibra de aramida deteve 43,10% da participação do tamanho do mercado de compósitos balísticos em 2025 e está prevista para expandir a um CAGR de 6,18%. A mais recente fibra Kevlar EXO melhora a resistência à tração em 30% enquanto mantém a resistência ao fogo, permitindo painéis de blindagem mais finos e maior mobilidade do soldado. O UHMWPE está reduzindo a diferença, atraindo clientes que priorizam a redução de peso e a resistência à umidade. O vidro S permanece proeminente na blindagem de veículos onde a exposição a altas temperaturas é comum. A tensão competitiva está se intensificando à medida que laboratórios de pesquisa demonstram fios de nanotubos de carbono com resistência dinâmica acima de 14 GPa, um nível que poderia redefinir o mercado de compósitos balísticos.

Os fornecedores de aramida defendem sua posição por meio de tratamentos de superfície aprimorados que melhoram a adesão à matriz e por meio de parcerias com tecelões de tecidos que podem personalizar arranjos multiaxiais para cenários de múltiplos impactos. Os produtores de UHMWPE estão expandindo a capacidade na Ásia para estabilizar os prazos de entrega e os custos. Os laminados híbridos que combinam aramida, UHMWPE e fibras de carbono equilibram resistência à tração, resistência à delaminação e robustez térmica. As iniciativas de fibras biobaseadas, embora ainda sejam de nicho, atraem agências de defesa focadas em metas de sustentabilidade, sinalizando o caminho de diversificação de longo prazo dentro do mercado de compósitos balísticos.

Por Tipo de Matriz: Sistemas Poliméricos Possibilitam Versatilidade

As matrizes poliméricas comandaram 52,10% da participação do mercado de compósitos balísticos em 2025 e lideram o crescimento com um CAGR de 6,30% até 2031. Os epóxis termofixos e os fenólicos de alta tenacidade fornecem janelas de viscosidade previsíveis para a moldagem por transferência de resina assistida a vácuo. As fitas termoplásticas à base de polipropileno e poliamida permitem a termoformagem em conchas complexas de capacetes com ciclos curtos. Os híbridos poliméricos ricos em cerâmica atendem à necessidade de múltiplos impactos em veículos terrestres avançados, integrando telhas de carboneto de boro ligadas a suportes absorvedores de energia. Os sistemas de matriz metálica à base de titânio atraem as principais empresas aeroespaciais que toleram custos mais altos em troca de resistência a temperaturas incomparável.

As rotas de processamento se diversificam. A consolidação fora de autoclave reduz os custos de energia da fábrica, enquanto a soldagem por indução oferece capacidade de reparo em campo. O tecido Tegris da Milliken & Company demonstra como as fitas de polipropileno fundidas em folhas rígidas produzem resistência a fragmentos igual à dos laminados de vidro com metade do peso. Os produtores de matrizes respondem às restrições de PFAS introduzindo químicas de dispersão à base de água que mantêm a eficiência balística.

Por Aplicação: Blindagem de Veículos Lidera, Capacetes Aceleram

A blindagem de veículos respondeu por 41,55% da participação do mercado de compósitos balísticos em 2025. Veículos de Combate de Infantaria como o Bradley M2A2 ODS-SA empregam camadas de aço e alumínio aumentadas por telhas reativas para neutralizar ogivas em tandem, enquanto novas variantes integram seções de casco composto para reduzir a massa e aumentar as cargas úteis. Demonstrações tecnológicas de espumas metálicas compostas mostram potencial para veículos futuros porque a espuma dissipa três vezes a energia de impacto de uma placa de blindagem sólida com um terço do peso, ampliando a oportunidade endereçável para o mercado de compósitos balísticos.

A proteção de capacete e facial é o subsegmento de avanço mais rápido, projetado a um CAGR de 6,45%. Os capacetes de combate de próxima geração fundem conchas de UHMWPE, camadas de aramida e revestimentos absorvedores de impacto, enquanto viseiras integradas aplicam cerâmicas de transparência graduada para cobertura facial completa. Os conceitos de blindagem líquida que utilizam fluidos de espessamento por cisalhamento travam instantaneamente sob impacto, proporcionando flexibilidade durante o uso rotineiro.

Análise Geográfica

A América do Norte liderou o mercado de compósitos balísticos com 42,80% de participação na receita em 2025 e deve crescer a um CAGR de 6,46% até 2031. O programa Future Long-Range Assault Aircraft depende da blindagem da Integris Composites instalada na estrutura do Bell V-280 Valor, um sinal claro de demanda sustentada. Orçamentos federais de defesa robustos, cadeias de suprimentos resilientes e infraestrutura de testes apoiada por universidades sustentam a dominância regional.

A Ásia-Pacífico é a região de crescimento mais rápido fora da América do Norte. China, Índia, Japão e Coreia do Sul investem em equipamentos de proteção individual mais leves e blindagem de veículos produzida domesticamente. O programa de Veículo de Combate Leve da Índia especifica kits de blindagem composta adicional para reduzir o peso em ordem de marcha, refletindo uma mudança de cascos exclusivamente de aço. A Coreia do Sul integra laminados de fibra-metal nos tanques K2 Black Panther para melhorar a resistência a minas sem penalidades de peso.

A Europa revive orçamentos de defesa tímidos em meio a preocupações de segurança elevadas. Fabricantes como o International Armored Group operam uma planta de veículos expandida na Bulgária, garantindo prazos de entrega mais curtos para contratos da OTAN. A Alemanha testa o Leopard 2 ARC 3.0 com um sistema de proteção ativa e saias compostas modulares, impulsionando a demanda por módulos compostos intercambiáveis em toda a frota aliada.

Cenário Competitivo

O Mercado de Compósitos Balísticos apresenta consolidação moderada com a presença de grandes players, como DuPont, Avient Corporation, Honeywell International Inc., Teijin Limited e BAE Systems. Essas empresas possuem químicas de fibra proprietárias, linhas de acabamento maduras e vínculos de várias décadas com agências de aquisição. A consideração da DuPont de desinvestir o Kevlar e o Nomex em 2025, avaliados em quase USD 2 bilhões, sinaliza otimização de portfólio, mas sublinha a atratividade das fibras de defesa de alta margem. A renovação do portfólio está se acelerando. A Avient adquiriu a DSM Protective Materials por USD 2 bilhões em 2025, herdando o UHMWPE Dyneema e ganhando uma plataforma para expandir na blindagem pessoal.

Líderes do Setor de Compósitos Balísticos

DuPont

Teijin Limited

Honeywell International Inc.

Avient Corporation

BAE Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A DuPont anunciou a consideração de desinvestir suas marcas de segurança Kevlar e Nomex como parte de uma reestruturação mais ampla da empresa, com a venda potencial avaliada em aproximadamente USD 2 bilhões.

- Janeiro de 2024: A Atomic-6 captou USD 9,2 milhões em financiamento misto para avançar nas tecnologias de fabricação de blindagem composta de cura rápida em apoio aos programas da Força Aérea dos Estados Unidos.

Escopo do Relatório Global do Mercado de Compósitos Balísticos

Os compósitos balísticos são fibras de alto desempenho capazes de absorver energia de choque e impacto causada por explosões. Consistem em compósitos estruturais em camadas com matriz polimérica reforçada com fibras de vidro, carbono e para-aramida para fornecer resistência e rigidez aprimoradas. Esses compósitos são comumente usados como matérias-primas para fabricar coletes, capacetes, escudos e blindagem corporal e de veículos. Eles exibem várias propriedades vantajosas, como resistência ao calor e à corrosão, alta condutividade térmica e durabilidade. Como resultado, encontram amplas aplicações em vários setores, como defesa, automotivo, aviação e aeroespacial.

O mercado de compósitos balísticos é segmentado por tipo de fibra, tipo de matriz, aplicação e geografia. Por tipo de fibra, o mercado é segmentado em aramidas, polietileno de ultra-alto peso molecular (UHMWPE), vidro S e outros tipos de fibra (fibras biobaseadas, nanocompósitos, etc.). Por tipo de matriz, o mercado é segmentado em polímero, polímero-cerâmica e metal. Por aplicação, o mercado é segmentado em blindagem de veículos, blindagem corporal, capacete e proteção facial e outras aplicações (proteção de aeronaves e embarcações, artigos esportivos de alto desempenho, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado de compósitos balísticos para 16 países principais nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Aramidas |

| Polietileno de Ultra-Alto Peso Molecular (UHMWPE) |

| Vidro S |

| Outros Tipos de Fibra (Fibra de Carbono, Híbridos de Fibras Biobaseadas e Naturais, etc.) |

| Polímero |

| Polímero-Cerâmica |

| Metal |

| Blindagem de Veículos |

| Blindagem Corporal |

| Capacete e Proteção Facial |

| Outras Aplicações (Proteção de Aeronaves e Embarcações, Artigos Esportivos de Alto Desempenho, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Aramidas | |

| Polietileno de Ultra-Alto Peso Molecular (UHMWPE) | ||

| Vidro S | ||

| Outros Tipos de Fibra (Fibra de Carbono, Híbridos de Fibras Biobaseadas e Naturais, etc.) | ||

| Por Tipo de Matriz | Polímero | |

| Polímero-Cerâmica | ||

| Metal | ||

| Por Aplicação | Blindagem de Veículos | |

| Blindagem Corporal | ||

| Capacete e Proteção Facial | ||

| Outras Aplicações (Proteção de Aeronaves e Embarcações, Artigos Esportivos de Alto Desempenho, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de compósitos balísticos?

O tamanho do mercado de compósitos balísticos é de USD 3,21 bilhões em 2026, com projeção de atingir USD 4,36 bilhões até 2031.

Qual tipo de fibra domina as vendas?

As fibras de aramida lideram com 43,10% de participação de mercado em 2025 e continuam a crescer a um CAGR de 6,18%.

Por que as matrizes poliméricas são preferidas nos painéis de blindagem?

Os sistemas poliméricos respondem por 52,10% da participação de mercado porque combinam flexibilidade de processamento com alta absorção de energia, suportando a capacidade de múltiplos impactos.

Qual região cresce mais rapidamente?

A América do Norte não apenas detém 42,80% de participação, mas também registra o CAGR mais alto de 6,46%, impulsionado pelos programas de modernização de soldados e blindagem de veículos dos Estados Unidos.

Quais regulamentações poderiam impedir o crescimento?

As restrições de Substâncias Perfluoroalquílicas e Polifluoroalquílicas (PFAS) no acabamento de aramida, adotadas em estados como Califórnia e Nova York, exigem revestimentos reformulados e a requalificação de produtos de blindagem.

Página atualizada pela última vez em: