Tamanho e Participação do Mercado de Materiais de Núcleo em Favo de Mel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Núcleo em Favo de Mel por Mordor Intelligence

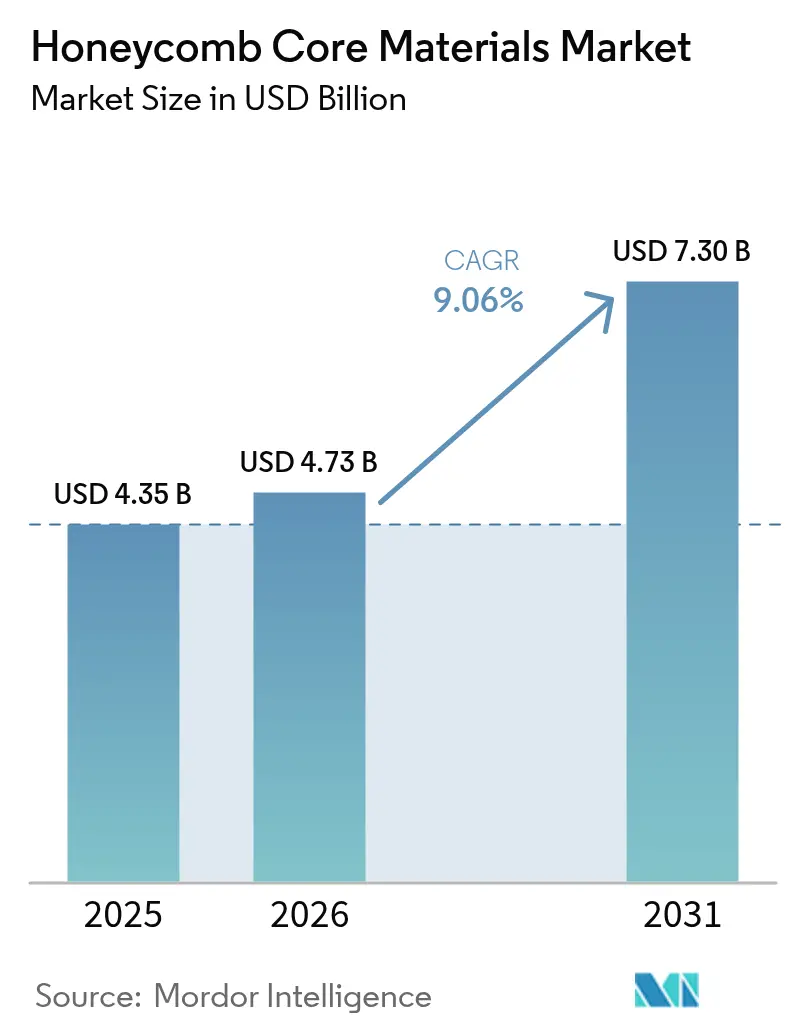

O tamanho do Mercado de Materiais de Núcleo em Favo de Mel deve crescer de USD 4,35 bilhões em 2025 para USD 4,73 bilhões em 2026 e está previsto para atingir USD 7,30 bilhões até 2031, a um CAGR de 9,06% no período de 2026-2031. O aumento da produção de jatos de corredor único, a expansão das frotas de trens de alta velocidade e a migração dos invólucros de baterias de veículos elétricos para núcleos termoplásticos são os principais motores de crescimento do mercado de materiais de núcleo em favo de mel. O uso crescente de painéis sanduíche compostos em protótipos hipersônicos impulsiona ainda mais a demanda, enquanto os mandatos de redução de peso em aplicações ferroviárias e automotivas adicionam uma tração constante. A base de fornecimento continua a se consolidar em torno de fornecedores aeroespaciais qualificados, mas novos entrantes que utilizam poliolefinas recicladas e fabricação aditiva estão ampliando as opções de materiais. Os fornecedores capazes de garantir resistência à umidade, composições químicas prontas para reciclagem e prazos de entrega curtos estão mais bem posicionados para capturar oportunidades incrementais no mercado de materiais de núcleo em favo de mel.

Principais Conclusões do Relatório

- Por tipo de produto, os núcleos de alumínio lideraram com 38,28% da participação do mercado de materiais de núcleo em favo de mel em 2025, enquanto os núcleos termoplásticos estão prontos para se expandir a um CAGR de 10,98% até 2031.

- Por usuário final, o setor aeroespacial dominou com uma participação de 62,89% em 2025; o segmento de outras indústrias de usuários finais é o mais rápido, crescendo a um CAGR de 11,27% até 2031.

- Por tecnologia de fabricação, os processos de expansão capturaram 55,32% da receita em 2025, enquanto a impressão 3D está prevista para avançar a um CAGR de 11,69% no período de 2026-2031.

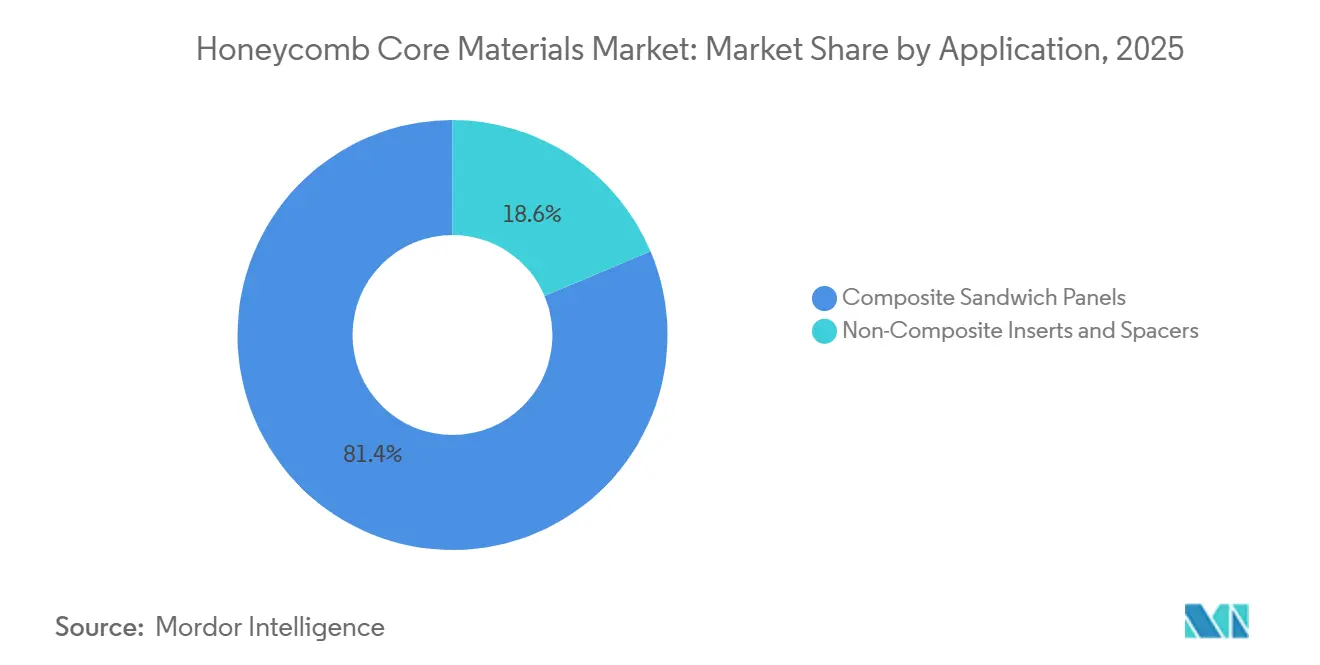

- Por aplicação, os painéis sanduíche compostos representaram 81,37% do tamanho do mercado de materiais de núcleo em favo de mel em 2025 e estão projetados para crescer a um CAGR de 11,85% até 2031.

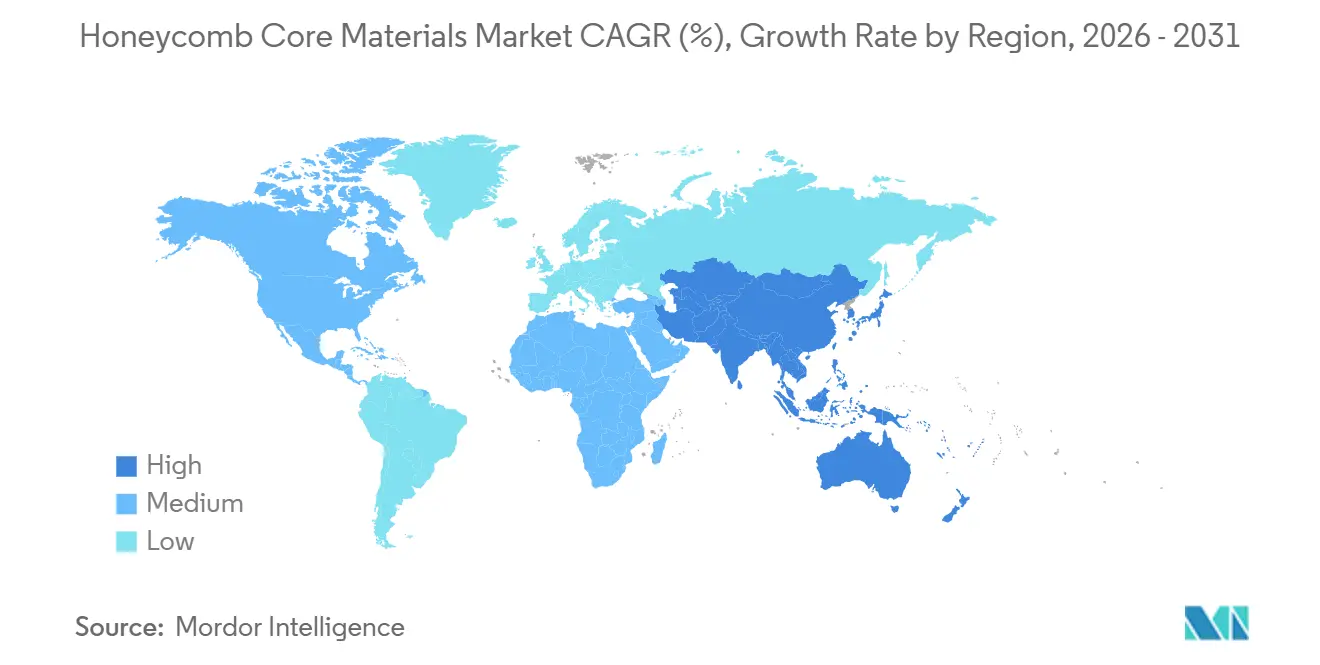

- Por geografia, a América do Norte comandou 35,21% da receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 11,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais de Núcleo em Favo de Mel

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por redução de peso em aeronaves de corredor único de próxima geração | +2.3% | Global, concentrado na América do Norte e Europa (montagem final da Airbus e Boeing) | Médio prazo (2-4 anos) |

| Migração para painéis sanduíche compostos em estruturas de aeronaves | +2.1% | Global, com expansão para a Ásia-Pacífico à medida que a COMAC/KAI ampliam a adoção de compostos | Médio prazo (2-4 anos) |

| Mandatos de redução de peso em vagões de trem de alta velocidade intercidades | +1.8% | Núcleo na Ásia-Pacífico (China, Japão, Coreia do Sul), Europa como secundário | Curto prazo (≤ 2 anos) |

| Adoção de núcleos de polipropileno em invólucros de baterias de veículos elétricos | +1.5% | Global, ganhos iniciais na China, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Impulso da defesa por favo de mel de superliga de alta temperatura em aplicações hipersônicas | +1.2% | América do Norte e Ásia-Pacífico selecionada (programas classificados dos EUA e China) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Redução de Peso em Aeronaves de Corredor Único de Próxima Geração

Em 2025, a produção do A320neo atingiu taxas mensais recordes, impulsionando a demanda por núcleos de alumínio e Nomex utilizados em painéis de piso e divisórias internas. A adoção pela Boeing de divisórias com design generativo reduziu drasticamente o peso dos painéis, aumentando o valor de cada núcleo instalado sem adicionar massa. Os fornecedores japoneses dominam o cenário, fornecendo a fibra de carbono do mundo e solidificando seu papel na cadeia de insumos para estruturas de aeronaves com alto teor de compostos. A decisão da Hexcel Corporation de dobrar sua capacidade no Marrocos, posicionando-a mais próxima das linhas de montagem final da Airbus, ressalta a ênfase da indústria na localização para mitigar riscos logísticos. Esses desenvolvimentos sugerem coletivamente uma demanda estável por materiais de núcleo em favo de mel no segmento de corredor único nos próximos anos.

Migração para Painéis Sanduíche Compostos em Estruturas de Aeronaves

Os fabricantes de equipamentos originais estão migrando a construção em sanduíche de carenagens secundárias para nervuras e estruturas portantes, elevando o padrão de resistência à compressão do núcleo. O núcleo de temperatura média HRH-302 da Hexcel Corporation, agora qualificado para o programa MQ-25, abre aplicações em nacelas e zonas quentes que o alumínio não consegue atender. A nova prensa de 400 °C da Toray permite a co-cura simultânea de organolâminas de PEEK e favo de mel, reduzindo tanto o desperdício quanto a mão de obra. Para contrariar os gradientes térmicos intensificados decorrentes de ciclos de cura mais rápidos, os fornecedores estão agora oferecendo núcleos de densidade graduada que evitam o esmagamento durante as rampas de autoclave. No mercado de materiais de núcleo em favo de mel, os prêmios de preço em graus de temperatura média estão equilibrando os custos crescentes de resina e energia, protegendo assim as margens de lucro.

Mandatos de Redução de Peso em Vagões de Trem de Alta Velocidade Intercidades

Os operadores chineses reduziram a massa do piso dos vagões substituindo o aço por painéis com núcleo em favo de mel, cumprindo com êxito as rigorosas regulamentações de kWh por assento-quilômetro. A energia de tração diminui com a economia de peso, garantindo retornos rápidos sobre o investimento. Na Europa, os construtores estão sendo orientados pelas normas de incêndio EN 45545 a optar por núcleos fenólicos e de aramida devido à sua menor toxicidade de fumaça. Enquanto isso, os trens N700S do Japão estão experimentando painéis sanduíche termoplásticos para contrabalançar o peso das baterias em seus modelos híbridos. Embora os painéis em favo de mel utilizados em aplicações ferroviárias possam suportar impactos laterais maiores do que seus equivalentes aeroespaciais, as paredes de células mais espessas, embora mais caras, ainda superam os benchmarks de eficiência energética.

Adoção de Núcleos de Polipropileno em Invólucros de Baterias de Veículos Elétricos

Os núcleos de polipropileno absorvem umidade mínima em comparação com balsa ou compensado, prolongando significativamente a durabilidade dos pacotes de baterias. Além disso, o polipropileno melhora o amortecimento de vibrações, protegendo as interconexões elétricas em estradas irregulares. A EconCore aumentou sua produção de ThermHex para apoiar linhas automotivas que produzem altos volumes anualmente. Com os pacotes estruturais ganhando força, espera-se que o uso de núcleo por carro aumente até o final da década. À medida que esses projetos ganham força, o mercado de materiais de núcleo em favo de mel está preparado para um impulso automotivo constante.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de umidade e perda de resistência fora do plano | -1.4% | Global, agudo em aplicações marinhas e ao ar livre | Curto prazo (≤ 2 anos) |

| Volatilidade persistente de preços na cadeia de suprimentos de papel de aramida | -1.1% | Global, impacto concentrado na América do Norte e Europa (centros de produção de Nomex) | Médio prazo (2-4 anos) |

| Capacidade limitada de impressão 3D em grande formato para núcleos complexos | -0.8% | Global, gargalo nos centros de pesquisa e desenvolvimento da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Umidade e Perda de Resistência Fora do Plano

A exposição a alta umidade pode reduzir significativamente a absorção de energia do núcleo e iniciar corrosão nas linhas de colagem. Embora filmes de barreira e revestimentos de células fechadas mitiguem esses riscos, eles também inflacionam os custos e desaceleram o rendimento. Os painéis marinhos, apesar de suportarem as condições mais severas, ainda são obrigados pelas regras da IMO a usar favo de mel, incorrendo em despesas adicionais de proteção. Os testes de higroscopicidade podem prolongar a certificação, imobilizando capital tanto para os fabricantes de equipamentos originais quanto para os fornecedores. O mercado de materiais de núcleo em favo de mel enfrenta o desafio de equilibrar durabilidade e velocidade de chegada ao mercado.

Volatilidade Persistente de Preços na Cadeia de Suprimentos de Papel de Aramida

Com apenas dois produtores globais atendendo aos graus aeroespaciais, o papel Nomex comanda uma faixa de preço variável[1]Escritório de Responsabilidade do Governo dos EUA, "Materiais Críticos: Ação Necessária para Implementar Requisitos que Reduzam os Riscos da Cadeia de Suprimentos," gao.gov . Dado que as adições de capacidade requerem um período de qualificação de 3 a 5 anos, qualquer interrupção leva a um aumento nos preços à vista. Os fabricantes integrados se beneficiam de contratos de longo prazo, aumentando sua vantagem de custo sobre os players independentes. Essa volatilidade também influencia as decisões, levando as empresas de primeiro nível a internalizar a produção de favo de mel durante os picos de preço. Além disso, a dependência do fornecimento de ferramentas de tungstênio a montante apresenta um risco adicional, que permanece amplamente não contabilizado na maioria dos modelos de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Termoplásticos Desafiam a Predominância do Alumínio

Os núcleos de alumínio detinham uma participação de 38,28% no mercado de materiais de núcleo em favo de mel em 2025, estabelecendo firmemente sua dominância em interiores aeroespaciais e superfícies de controle. Enquanto isso, os núcleos termoplásticos de polipropileno estão previstos para registrar um CAGR de 10,98%, graças aos seus benefícios de absorção de umidade e reciclabilidade. Os núcleos de superliga ocupam um nicho especializado para aplicações hipersônicas, enquanto os núcleos de papel atendem à demanda por embalagens econômicas.

A propriedade única do polipropileno permite que ele se funda in situ com folhas de face de PEKK, eliminando linhas adesivas que podem reter umidade. A linha ThermHex da EconCore alcançou economias de escala que competem com os métodos de expansão tradicionais, particularmente para volumes automotivos. No Colorado, a expansão da fita termoplástica da Toray abre caminho para painéis ferroviários co-consolidados, projetados para reciclabilidade ao final de seu ciclo de vida. Com os fabricantes de equipamentos originais enfatizando cada vez mais a circularidade, a penetração dos termoplásticos está em ascensão, sinalizando uma redução gradual da liderança do alumínio no mercado de materiais de núcleo em favo de mel.

Por Indústria do Usuário Final: Diversificação Além da Concentração Aeroespacial

O setor aeroespacial contribuiu com 62,89% da demanda de 2025, ancorando o tamanho do mercado de materiais de núcleo em favo de mel, mas outras indústrias estão prontas para se expandir 11,27% ao ano à medida que as curvas de custo caem. Vagões ferroviários, anteparas marinhas e invólucros de baterias de veículos elétricos agora justificam painéis sanduíche apenas com base nas economias de custo total.

Tanto os setores de embalagens quanto os de construção estão de olho em núcleos de papel e termoplásticos, buscando opções econômicas. Na China e na Europa, os mandatos ferroviários estão impulsionando substituições de piso e teto, alcançando retornos de energia em apenas dois anos. Os construtores navais, priorizando a conformidade com as normas de incêndio da IMO, estão optando por densidades mais altas e aceitando prêmios de margem. Enquanto isso, os programas de defesa, embora esporádicos, estão oferecendo contratos lucrativos para núcleos de superliga. Coletivamente, essas tendências estão reduzindo a dependência da indústria em relação ao setor aeroespacial, diversificando os fluxos de receita do mercado de materiais de núcleo em favo de mel.

Por Tecnologia de Fabricação: Métodos Aditivos Perturbam a Dominância da Expansão

Em 2025, os processos de expansão representaram uma participação de 55,32% das vendas, aproveitando décadas de dados da FAA para entregar uma produção substancial por turno. Embora a impressão 3D atualmente detenha uma participação menor, está prevista para se expandir a uma taxa anual de 11,69%, impulsionada pelos núcleos de epóxi de fibra de carbono do DIW com impressionantes taxas de absorção de energia.

Os métodos aditivos eliminam os prazos de ferramental, que podem se estender significativamente e incorrer em altos custos para peças intrincadas. O favo de mel graduado, utilizado em uma lâmina de 2,8 m, alcançou uma redução de peso notável em comparação com núcleos uniformes, mantendo a rigidez[2]S.I. Molina et al., "Fabricação aditiva em grande formato de sistemas baseados em extrusão de polímeros," Progresso em Fabricação Aditiva, springer.com . As linhas de extrusão e laminação, como a ThermHex, agora atingem níveis de produção substanciais, alinhando-se com a economia de expansão para a produção automotiva. À medida que os fabricantes de equipamentos originais aceleram suas iterações, a influência dos aditivos crescerá, mas os processos de expansão estão prontos para permanecer a pedra angular do mercado de materiais de núcleo em favo de mel até 2031.

Por Aplicação: Painéis Sanduíche Dominam os Casos de Uso Estrutural

Os painéis sanduíche compostos representaram 81,37% do tamanho do mercado de materiais de núcleo em favo de mel em 2025 e devem crescer a um CAGR de 11,85% até 2031. Os painéis combinam alta rigidez à flexão com baixa massa, tornando-os indispensáveis para pisos de aeronaves, tetos ferroviários e anteparas marinhas.

As tecnologias inovadoras de núcleo mitigam habilmente o ruído de jato sem adicionar peso, demonstrando a evolução dos painéis em sistemas multifuncionais. Enquanto isso, a tecnologia avançada de prensagem permite a co-cura simultânea de núcleos mais espessos e folhas de face mais finas, alcançando uma redução notável na mão de obra. Os projetistas estão optando cada vez mais por núcleos mais espessos combinados com folhas de face mais leves para aumentar a rigidez. No entanto, essa estratégia introduz um risco elevado de esmagamento durante o manuseio, impulsionando subsequentemente a demanda por graus de maior densidade em caminhos de carga críticos. Embora as inserções e espaçadores comandem um segmento de nicho, detendo uma participação menor no mercado de materiais de núcleo em favo de mel, espera-se que seu crescimento fique atrás dos painéis. Isso se deve em grande parte à mudança dos fabricantes de equipamentos originais em direção ao redesenho de juntas para construção de co-cura.

Análise Geográfica

A América do Norte controlou 35,21% da receita em 2025 devido às profundas cadeias de suprimentos aeroespaciais e ao financiamento hipersônico classificado. A planta marroquina da Hexcel Corporation, fornecendo para a Airbus, estará com funcionários até o final de 2026. O orçamento do exercício fiscal de 2023 dos EUA reservou valores significativos para pesquisa e desenvolvimento hipersônico, sustentando a demanda por núcleos de superliga. Canadá e México adicionam crescimento incremental por meio de montagens automotivas e industriais.

A Ásia-Pacífico está prevista para se expandir a um CAGR de 11,10%, o ritmo regional mais rápido. As regras de peso para trens de alta velocidade da China impulsionaram cortes na massa do piso nos vagões CRH5, aumentando acentuadamente o consumo de núcleo. O Japão fornece a maioria da fibra de carbono global, cimentando seu papel no fornecimento de compostos. Coreia do Sul, Índia e nações da ASEAN estão localizando a fabricação de favo de mel para programas de caças e ferroviários. Os fornecedores chineses domésticos estão fazendo engenharia reversa de núcleos de Inconel, mas a certificação fica atrás dos graus importados por vários anos.

A Europa mantém uma participação substancial da produção da Airbus e das normas ferroviárias EN 45545 que favorecem núcleos fenólicos e de aramida. No entanto, os custos mais elevados de energia e conformidade reduzem a competitividade. Os fabricantes de automóveis alemães testam núcleos de polipropileno em pacotes de veículos elétricos para atingir 25% de conteúdo reciclado até 2028. Os estaleiros nórdicos compram núcleos resistentes à umidade para iates em águas frias. A América do Sul e o Oriente Médio permanecem pequenos hoje, mas projetos como o NEOM da Arábia Saudita e a cadeia de suprimentos da Embraer poderiam abrir nichos localizados no mercado de materiais de núcleo em favo de mel.

Análise da cadeia de valor

A cadeia de valor dos materiais de núcleo em colmeia começa com matérias-primas a montante, como folha de alumínio, papel aramida (graus aeroespaciais), papel reciclado (liner de alto teste e papel kraft para colmeia de papel na UE) e resinas termoplásticas (incluindo graus de alto desempenho utilizados em transporte e mobilidade elétrica). Esses insumos avançam para as etapas de formação e conversão do núcleo, principalmente expansão e corrugação para núcleos metálicos e de aramida, e extrusão e laminação ou processos contínuos para núcleos termoplásticos. O fluxo continua com tratamentos de revestimento e barreira, corte e montagem de kits, e testes de qualificação para usos finais exigentes, como interiores aeroespaciais, painéis de vagões ferroviários, estruturas marítimas e invólucros de baterias de VE. Os prazos de qualificação para materiais de grau aeroespacial e o número limitado de fabricantes de papel de aramida de grau aeroespacial continuam sendo um gargalo, o que pode amplificar a volatilidade quando a capacidade está restrita.

No estágio intermediário, fornecedores de núcleos projetados e fabricantes de painéis integram filmes adesivos, peles e camadas de proteção para construir estruturas em sanduíche, distribuindo-as em seguida por meio de cadeias diretas de fornecimento a OEMs e fornecedores de nível 1, além de distribuidores especializados em compósitos. A colaboração com fornecedores de adesivos e resinas é cada vez mais visível em estruturas termoplásticas de alto crescimento e painéis em conformidade com FST. Em maio de 2025, a Kiilto anunciou o desenvolvimento de um adesivo de poliuretano personalizado, utilizado pela Potma em estruturas de colmeia de alumínio para construção naval e ferroviária, enquanto o desenvolvimento de colmeia termoplástica normalmente combina fornecedores de materiais (por exemplo, SABIC, Covestro, Toray) com empresas de tecnologia de processos (por exemplo, EconCore) para atender aos requisitos de FST. A demanda a jusante está concentrada entre OEMs aeroespaciais e fornecedores de nível 1 certificados, enquanto os programas automotivos e de transporte de massa dependem mais de rotas de fabricação contínuas, escaláveis e energeticamente eficientes, que reduzem o custo de conversão e encurtam os prazos de entrega.

Cenário Competitivo

O mercado de materiais de núcleo em favo de mel é moderadamente fragmentado. Os núcleos de PET reciclado da EconCore atendem às metas de circularidade automotiva, mas ainda aguardam aprovação aeroespacial, dando aos titulares uma janela para reagir. Os especialistas em fabricação aditiva apoiados pelo ORNL demonstram produção de núcleo sem ferramental, mas o rendimento os confina a protótipos por esta década. Empresas menores competem em graus de nicho, mas carecem do músculo de capital para a qualificação aeroespacial completa. Os players que garantirem o fornecimento de aramida, localizarem-se próximos às linhas dos fabricantes de equipamentos originais e co-desenvolverem sistemas recicláveis defenderão ou expandirão suas posições no mercado de materiais de núcleo em favo de mel.

Líderes da Indústria de Materiais de Núcleo em Favo de Mel

Hexcel Corporation

Plascore

Euro-Composites

Corex Honeycomb

The Gill Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo uma lacuna em torno de núcleos em colmeia recicláveis e termoplásticos capazes de atender aos requisitos de fogo, fumaça e toxicidade para transporte de massa e determinadas aplicações de interiores aeroespaciais, ao mesmo tempo em que abordam as restrições de infiltração de umidade que limitam a adoção em ambientes marítimos e de exposição externa. A atividade no segmento está apoiando essa transição do desenvolvimento para a comercialização. Parcerias que conectam tecnologia de processo com fornecedores de materiais e adesivos, como a EconCore com parceiros incluindo Toray e Bostik em painéis de colmeia termoplástica certificados FST, apontam para a qualificação e o desempenho em nível de sistema, e não apenas a geometria do núcleo, como o principal fator de comercialização.

Iniciativas de capacidade e localização também estão ampliando as opções competitivas além da base tradicional de fornecimento qualificada para o setor aeroespacial. Em abril de 2026, a HolyCore (Zhejiang Huaju Composite Materials Co., Ltd.) inaugurou sua base de fabricação em QingShan Lake, em Hangzhou, China, com 12 linhas de produção de núcleos em colmeia e capacidade anual declarada de 5 milhões de metros quadrados de painéis termoplásticos e 1 milhão de metros quadrados de painéis compósitos termofixos. Isso reforça a Ásia-Pacífico como um centro de fabricação para painéis de transporte e estruturas industriais em sanduíche. No lado do processo, abordagens contínuas e energeticamente eficientes de produção de colmeia estão sendo posicionadas como uma alavanca de custo para a demanda em escala automotiva, em consonância com a ênfase do relatório em núcleos de polipropileno em invólucros de baterias de VE. Separadamente, pesquisas sobre a geometria da parede celular, estruturas graduadas e colmeias avançadas à base de carbono visam maior estabilidade dimensional e resistência a temperaturas mais altas em aplicações onde as soluções convencionais de alumínio ou aramida enfrentam limites de desempenho.

Desenvolvimentos recentes do setor

- Junho de 2026: a Hexcel anunciou uma parceria industrial e um acordo de fornecimento de longo prazo com a Deutsche Aircraft para apoiar o programa de aeronaves regionais D328eco com soluções compósitas avançadas, incluindo produtos em colmeia. O acordo vincula mais estreitamente o fornecimento de núcleos qualificados a um aumento na produção de aeronaves e apoia a continuidade de materiais certificados para aplicações estruturais e de interior em sanduíche.

- Setembro de 2025: o Schuetz Group anunciou a aquisição da Euro-Composites S.A., expandindo sua presença global em compósitos e suas capacidades técnicas. O negócio adiciona escala e integração em torno de estruturas e painéis compósitos, influenciando as opções de aquisição para construções em sanduíche baseadas em colmeia em usos finais de transporte e industriais.

- Dezembro de 2024: a Hexcel fez parceria com a Boeing para testar a colmeia Flex-Core HRH-302 no programa da aeronave-tanque não tripulada MQ-25 Stingray. A avaliação em nível de programa destaca o trabalho contínuo de qualificação para núcleos em colmeia de maior temperatura e desempenho em aplicações aeroespaciais de defesa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange materiais de núcleo em colmeia vendidos como estruturas de núcleo leves, usadas dentro de painéis sanduíche ou como núcleos em peças projetadas, onde a precificação é registrada no nível de fornecimento de material em USD.

Exclusões de escopo: produtos finais acabados nos quais o núcleo está embutido e não pode ser separado como um valor de material de núcleo vendido, além de serviços como consultoria de projeto e instalação.

Visão geral da segmentação

- Por Tipo de Produto

- Nomex

- Alumínio

- Termoplástico

- Outros Tipos de Produto (Papel, Superliga)

- Por Indústria do Usuário Final

- Aeroespacial

- Defesa

- Marinha

- Outras Indústrias do Usuário Final (Transporte, Embalagens, etc.)

- Por Tecnologia de Fabricação

- Expansão

- Corrugação

- Extrusão/Laminação

- Impressão 3D/Construção Aditiva de Núcleo

- Por Aplicação

- Painéis Sanduíche Compostos

- Inserções e Espaçadores Não Compostos

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando onde os materiais de núcleo em colmeia são usados e como a demanda se manifesta em dados do mundo real. Baseamo-nos em fontes públicas, como estatísticas comerciais do US Census Bureau e da US International Trade Commission, publicações da FAA e da EASA sobre aeronaves e segurança, e documentos orçamentários de defesa e aeroespaciais, quando disponíveis.

Para manter as premissas fundamentadas, também revisamos tabelas alfandegárias e tarifárias, artigos técnicos de periódicos revisados por pares sobre materiais e compósitos, e comunicados de associações comerciais relacionados a compósitos e estruturas leves. Do lado da oferta, relatórios anuais de empresas, apresentações para investidores e catálogos de produtos são usados para entender o mix típico de produtos e a exposição declarada aos usos finais. Assinaturas pagas selecionadas para dados financeiros de empresas e bancos de dados de patentes também são consultadas para verificar sinais de escala e atividade de inovação. Esta lista é ilustrativa, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para converter a visão documental em insumos práticos de dimensionamento, especialmente onde os dados públicos não são suficientemente granulares. Conversamos com fornecedores de materiais, conversores, fabricantes de painéis, distribuidores, e profissionais de compras e engenharia em usuários finais nos setores aeroespacial, de defesa, marítimo e industrial. A cobertura inclui APAC, EMEA e Américas, para que os padrões regionais de demanda não sejam generalizados em excesso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | APAC: 52% |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | EMEA: 29% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando uma abordagem top-down, na qual as taxas de produção aeroespacial, a adoção de compósitos e painéis sanduíche, e a movimentação de fornecimento vinculada ao comércio são usadas para reconstruir o conjunto de demanda, sendo então convertido em valor usando faixas de preço típicas por família de material de núcleo. Como esses indicadores não mostram perfeitamente as mudanças no mix, o resultado é corroborado com aproximações seletivas bottom-up, como verificações em divisões de receita de fornecedores amostrais, feedback de canais sobre volumes, e ASP amostrado multiplicado pelo consumo estimado.

Os principais insumos acompanhados (ilustrativos) incluem produção e entregas de aeronaves, atividade de retrofit de frota que impulsiona painéis internos, o ritmo de aquisições de defesa para estruturas leves, mudanças de participação entre núcleos de alumínio e não metálicos, e a adoção de rotas de fabricação onde isso afeta rendimento e precificação. Quando a visão bottom-up apresenta lacunas para países menores ou usos industriais fragmentados, usamos taxas de penetração substitutas vinculadas à produção industrial e, em seguida, ajustamos com verificações de sanidade conduzidas por entrevistas.

A previsão utiliza análise de cenários apoiada por linhas de tendência de planos de produção aeroespacial e de defesa, sendo então refinada por meio de opiniões de especialistas sobre a progressão de preços, risco de substituição e adições de capacidade. Uma análise de sensibilidade de estilo de regressão simples também é aplicada para testar quão fortemente a demanda acompanha a produção aeroespacial e a produção industrial antes que a trajetória final seja fixada.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como níveis de produção declarados no mercado final, fluxos comerciais e faixas de preço observadas, e então as maiores variações são sinalizadas para uma segunda revisão. Se uma região ou tipo de material se mover para fora de uma faixa realista, as premissas são revisitadas, e perguntas de acompanhamento são enviadas de volta aos contatos do setor quando necessário.

Antes da aprovação final, os cálculos são revisados em várias etapas, de modo que as conversões de unidades, o tratamento de moeda e o alinhamento temporal sejam consistentes entre as regiões. O relatório é atualizado a cada ano, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de capacidade ou alterações acentuadas nos cronogramas de produção aeroespacial. Imediatamente antes da entrega, é feita uma última revisão para garantir que os dados públicos e sinais de mercado mais recentes estejam refletidos.

Comparação do Tamanho do Mercado de Materiais de Núcleo em Colmeia da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para materiais de núcleo em colmeia podem parecer muito distantes entre si, mesmo quando se referem aos mesmos usos finais. As lacunas geralmente decorrem do que é contabilizado como venda de material de núcleo, de como os mercados finais são mapeados em fatores de demanda, e se a precificação é tratada como uma média estável ou ajustada ano a ano.

Ao acompanhar sinais de demanda, como produção aeroespacial e aquisições de defesa, e atualizar os limites de escopo da forma como a Mordor Intelligence contabiliza apenas as receitas do núcleo (em vez dos valores dos painéis sanduíche acabados), a estimativa evita a dupla contagem que pode inflar os totais quando os valores de painéis e peças a jusante são misturados no mesmo número.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,35 bilhões de USD (2025) | |

| Editora Global de Pesquisa A | 3,81 bilhões de USD (2025) | Utiliza uma âncora de ano-base e uma curva de crescimento diferentes, e a descrição do escopo sugere um mix mais amplo de aplicações, onde alguns componentes a jusante podem estar mesclados com as receitas de material de núcleo. |

| Editora do Setor B | 3,50 bilhões de USD (2025) | Trata 2025 como o ano-base e aplica uma trajetória de CAGR mais suave, com visibilidade limitada sobre como o mix de materiais, o rendimento e as faixas de preço são atualizados, o que pode reduzir o valor inicial. |

A comparação mostra que a maior parte da dispersão é explicada pelos limites de escopo e pela forma como a precificação e o mix são atualizados ao longo do tempo. Quando o conjunto de demanda é vinculado à atividade observável do mercado final e o valor contabilizado permanece no nível do material de núcleo, o número resultante é mais fácil de replicar e atualizar à medida que as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de materiais de núcleo em favo de mel em 2026?

O tamanho do mercado de materiais de núcleo em favo de mel está projetado em USD 4,73 bilhões em 2026, atingindo USD 7,30 bilhões em 2031, registrando um CAGR de 9,06%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR de 11,10%, o mais alto entre todas as regiões.

Qual segmento detém a maior participação no mercado de materiais de núcleo em favo de mel hoje?

Os painéis sanduíche compostos lideram com 81,37% da receita de 2025.

Por que os núcleos termoplásticos estão ganhando força?

Os núcleos de polipropileno e PET reciclado oferecem baixa absorção de umidade, reciclabilidade e paridade de custo em escalas automotivas.

Como a fabricação aditiva está impactando o fornecimento de núcleo?

A impressão 3D reduz o tempo de ferramental de meses para semanas, permitindo protótipos rápidos, embora o rendimento ainda limite a produção em grande volume.

O que está impulsionando a demanda de defesa por núcleos em favo de mel?

Os programas hipersônicos precisam de núcleos de superliga que sobrevivam a temperaturas acima de 650 °C, sustentando um fluxo de nicho, mas de alto valor.

Página atualizada pela última vez em: