Tamanho e Participação do Mercado de Vidro de Embalagem da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

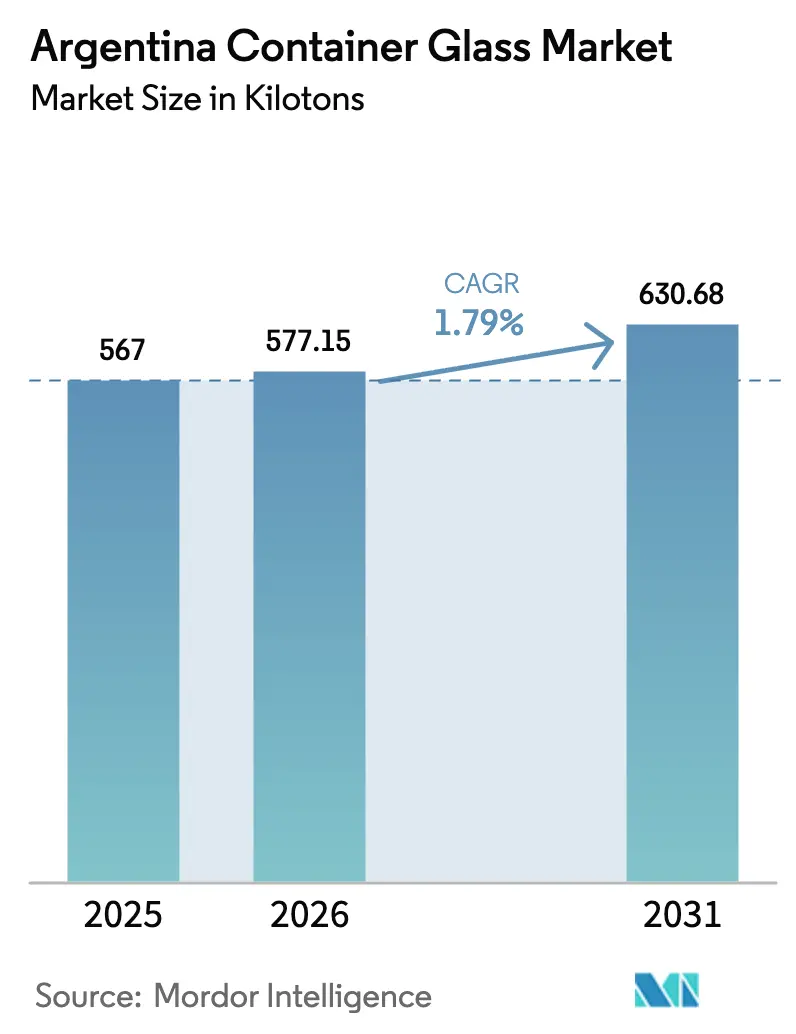

| Tamanho do mercado no ano base (2025) | 567 quilotoneladas |

| Volume do Mercado (2026) | 577.15 quilotoneladas |

| Volume do Mercado (2031) | 630.68 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.79% CAGR |

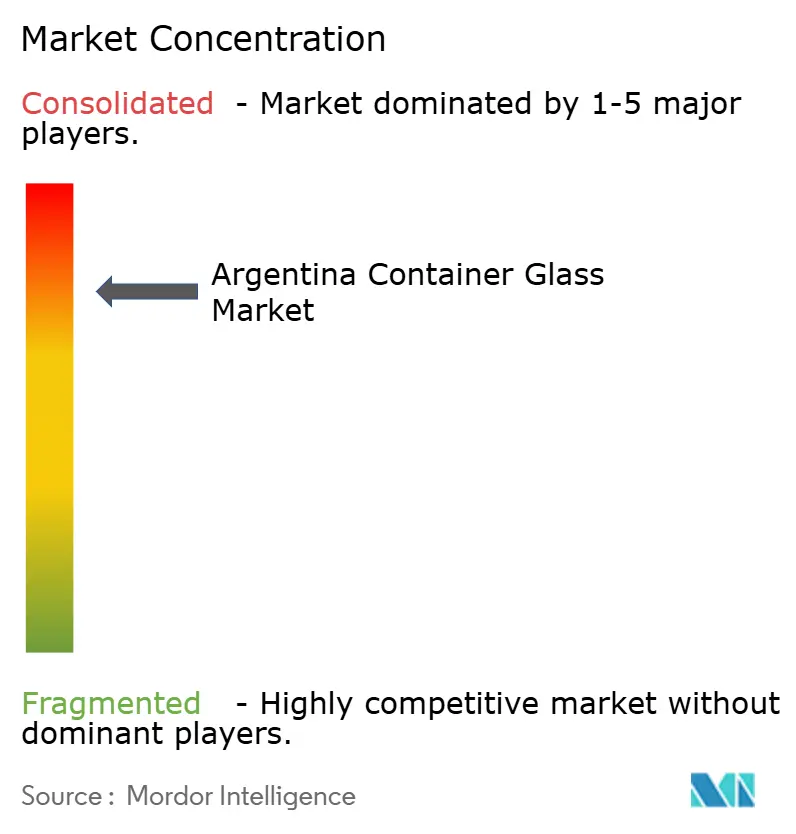

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Argentina por Mordor Intelligence

O tamanho do mercado de vidro de embalagem da Argentina em 2026 é estimado em 577,15 quilotoneladas, crescendo a partir do valor de 567 quilotoneladas de 2025, com projeções para 2031 indicando 630,68 quilotoneladas, crescendo a um CAGR de 1,79% entre 2026 e 2031. O forte impulso das exportações de vinho premium, a ampliação dos sistemas de garrafas retornáveis e as atualizações tecnológicas graduais superam a hiperinflação e a volatilidade dos preços de combustível, conferindo ao mercado de vidro de embalagem da Argentina uma trajetória de crescimento moderada, porém resiliente. Os engarrafadores de bebidas premium concentram-se em embalagens flint de alta transparência, levando os fabricantes a priorizar o controle de qualidade, o tempo de operação dos fornos e a disponibilidade de caco de vidro. Fundidores a oxicombustível e híbridos com economia de energia, apoiados por incentivos direcionados de investimento estrangeiro direto em Mendoza, estão melhorando a competitividade de custos frente às garrafas importadas. No entanto, o mercado de vidro de embalagem da Argentina também enfrenta obstáculos estruturais: os cortes no fornecimento de gás comprometem a continuidade dos fornos, as licenças de importação atrasam peças refratárias e o PET leve e o alumínio intensificam a concorrência, especialmente nas bebidas carbonatadas. Os grandes produtores utilizam integração vertical e redes de vidro reciclado para defender suas margens, enquanto os players regionais miram segmentos de nicho, como destilados artesanais e cosméticos.

Principais Conclusões do Relatório

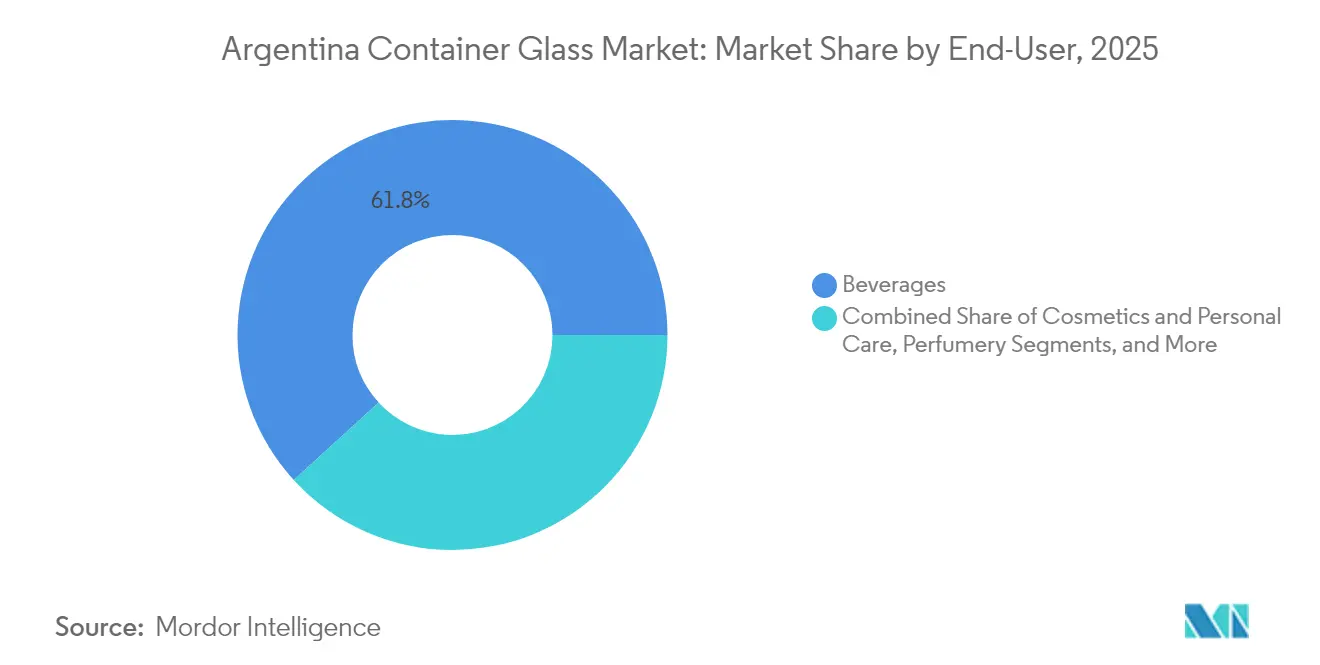

- Por usuário final, as bebidas representaram 61,78% da participação do mercado de vidro de embalagem da Argentina em 2025.

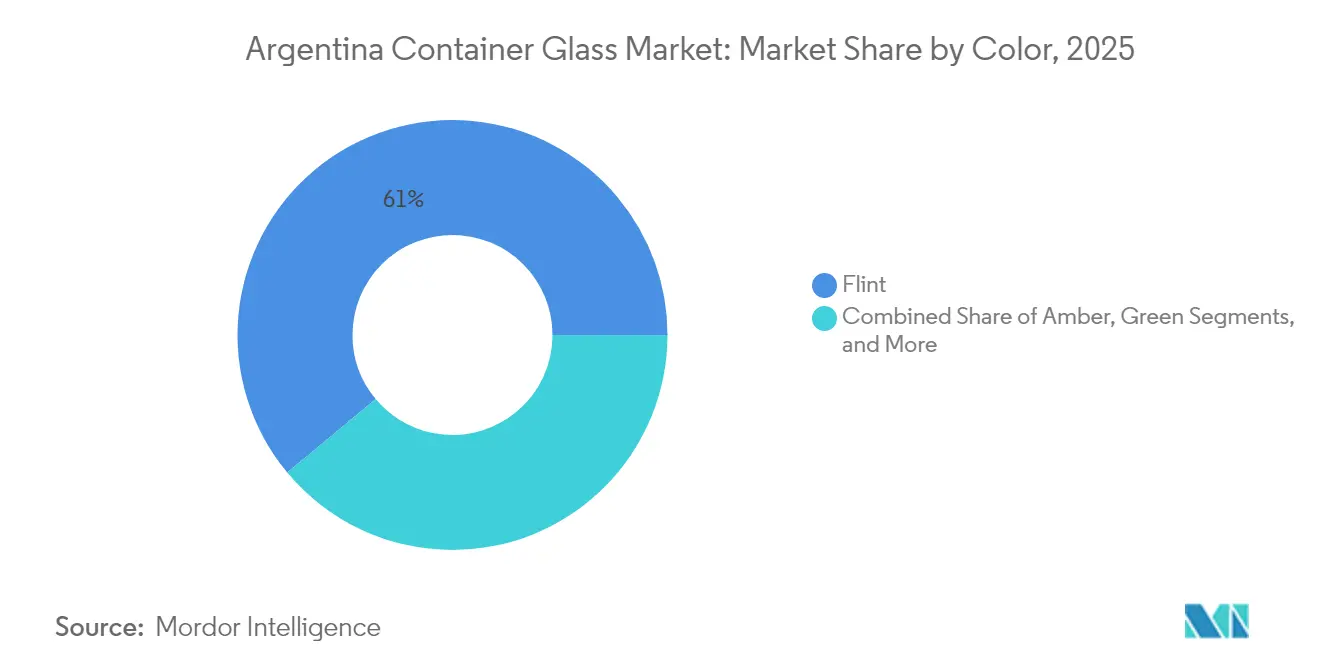

- Por cor, o mercado de vidro de embalagem da Argentina para vidro âmbar está projetado para crescer a um CAGR de 3,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro de Embalagem da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por engarrafamento de vinho e destilados premium para exportação | +0.8% | Nacional, concentrado no polo vitivinícola de Mendoza | Médio prazo (2 a 4 anos) |

| Mandatos governamentais de reciclagem de vidro e incentivos ao caco de vidro | +0.3% | Nacional, com variações de implementação por província | Longo prazo (≥ 4 anos) |

| Expansão dos sistemas de garrafas retornáveis por líderes do setor de bebidas | +0.4% | Nacional, com prioridade nos centros urbanos | Médio prazo (2 a 4 anos) |

| Mudança tecnológica para fornos a oxicombustível e híbridos, reduzindo o consumo de energia | +0.2% | Nacional, nos locais de produção existentes | Curto prazo (≤ 2 anos) |

| Incentivos de investimento estrangeiro direto para capacidade de vidro no polo vitivinícola de Mendoza | +0.3% | Província de Mendoza, com transbordamento para regiões vizinhas | Longo prazo (≥ 4 anos) |

| Aproximação da produção de vidro farmacêutico especializado devido a padrões de rastreabilidade | +0.1% | Área metropolitana de Buenos Aires, principais zonas industriais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Engarrafamento de Vinho e Destilados Premium para Exportação

As exportações de vinho cresceram para USD 933 milhões em 2024, um aumento de 15,3% que se traduz diretamente em volumes adicionais de garrafas flint para o mercado de vidro de embalagem da Argentina. Mendoza, que produz 70% do vinho do país, sustenta mais de 85% das vendas engarrafadas, garantindo uma demanda constante por embalagens de alta transparência que evidenciam a cor varietal. Cada USD 1 milhão em exportações de vinho gera aproximadamente 150 a 200 toneladas de vidro, ampliando a importância do setor para a utilização dos fornos. A orientação exportadora sustenta prêmios de preço que compensam a pressão inflacionária sobre a demanda doméstica. O crescimento sustentado depende de condições cambiais favoráveis e de impostos de exportação estáveis, ambos influenciando o investimento das vinícolas em formatos de garrafas premium mais pesadas. Como resultado, o mercado de vidro de embalagem da Argentina se beneficia de um ciclo virtuoso de competitividade favorecida pelo câmbio e de atributos de qualidade orientados pela marca.

Mandatos Governamentais de Reciclagem de Vidro e Incentivos ao Caco de Vidro

Os estatutos de economia circular da Argentina habilitam as províncias a exigir teores de caco de vidro, possibilitando economias de energia de aproximadamente 2 a 3% para cada incremento de 10% no conteúdo reciclado. As grandes empresas de bebidas apoiam essa iniciativa: a Coca-Cola América Latina tem como meta atingir 40% de penetração de embalagens recarregáveis até 2030, integrando garrafas padronizadas que podem ser reabastecidas e depois recicladas nos fornos domésticos. Províncias como Buenos Aires e Mendoza subsidiam a infraestrutura de coleta, ampliando o fornecimento de caco de vidro e reduzindo o consumo líquido de gás nas plantas de vidro que enfrentam tarifas de inverno voláteis. Os produtores com redes de logística reversa estabelecidas desfrutam de custos variáveis mais baixos e credenciais ESG mais sólidas, posicionando-os à frente dos concorrentes no mercado de vidro de embalagem da Argentina. No entanto, a infraestrutura desigual nas províncias menores retarda a penetração nacional do caco de vidro, deixando um potencial de economia de energia inexplorado em todo o setor.

Expansão dos Sistemas de Garrafas Retornáveis por Líderes do Setor de Bebidas

A Coca-Cola FEMSA atingiu uma participação de 24,1% em embalagens recarregáveis em 2024, validando a aceitação do consumidor por embalagens retornáveis. As unidades de vidro agora contam com identificadores GS1 habilitados por QR, permitindo até 25 ciclos de reabastecimento e transferindo a captura de valor da tonelagem para a durabilidade.[1]GS1, "As Garrafas Reutilizáveis e Recarregáveis da Coca-Cola se Beneficiam de Códigos QR Inovadores," gs1.org Os fabricantes de vidro devem entregar paredes mais espessas e tolerâncias dimensionais mais rígidas, elevando o valor por unidade mesmo quando o crescimento do volume agregado se estabiliza. Centros de logística reversa em Buenos Aires e Córdoba coletam, inspecionam e redistribuem as garrafas, incentivando os varejistas por meio de créditos de depósito. As empresas de bebidas relatam reduções de custo no ciclo de vida de 15 a 20%, encorajando uma adoção mais ampla.

Mudança Tecnológica para Fornos a Oxicombustível e Híbridos

As alocações de gás industrial caíram 6,5% semana a semana em abril de 2022, após o aumento das exportações da Argentina para o Chile, evidenciando a fragilidade da segurança energética. Para se proteger, a Verallia e outras empresas estão investindo de USD 5 a 10 milhões por linha para modernizar fundidores a oxicombustível ou híbridos, que reduzem o consumo de energia em 15 a 25% e diminuem as emissões de carbono. Os retornos se comprimem para 3 a 4 anos nos níveis tarifários atuais, e a tecnologia opera com menores proporções de oxigênio para combustível, aumentando a estabilidade do forno durante os cortes de gás. Os fornos regionais menores dependem de financiamento por subsídios ou reconstruções em fases, mas ainda assim visam ganhos de eficiência de 5 a 10% por meio de melhores sistemas de recuperação de calor. Como a energia representa até 30% do custo de produção, a adoção de tecnologia sustenta diretamente a competitividade de preços no mercado de vidro de embalagem da Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos em despesas de capital causados pela hiperinflação | -0.5% | Nacional, afetando todos os locais de produção | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de energia e cortes no fornecimento de gás para plantas de vidro | -0.4% | Nacional, concentrado em zonas industriais | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento de importação de peças refratárias e sobressalentes | -0.2% | Nacional, afetando cronogramas de manutenção | Médio prazo (2 a 4 anos) |

| Concorrência do PET leve e do alumínio nas bebidas carbonatadas | -0.3% | Nacional, com prioridade nos mercados urbanos de bebidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos em Despesas de Capital Causados pela Hiperinflação

Com a inflação ao consumidor acima de 100% durante 2025, as receitas em pesos perdem poder de compra frente às peças de forno precificadas em dólares, levando as empresas a adiar reconstruções além dos trabalhos essenciais de segurança. A janela de títulos BOPREAL, lançada em 2024, permite que os importadores liquidem dívidas, mas é negociada com descontos de 10 a 15%, elevando efetivamente os custos dos componentes. Os fornos menores prolongam as campanhas refratárias, aceitando maiores riscos de defeitos e maior probabilidade de paralisações emergenciais. A hiperinflação também distorce a modelagem de retorno do investimento, desestimulando melhorias de eficiência energética apesar das economias comprovadas em outros contextos. Consequentemente, os investimentos de capital ficam aquém da demanda, moderando o crescimento geral da produção no mercado de vidro de embalagem da Argentina.

Volatilidade dos Preços de Energia e Cortes no Fornecimento de Gás

O fornecimento de gás industrial diminuiu para 32 MMm³/d em abril de 2022, ante 38 MMm³/d no ano anterior, à medida que o aquecimento residencial assume prioridade. Os fornos de vidro, que devem operar continuamente a cerca de 1.500 °C, sofrem danos refratários severos com o resfriamento não planejado. As regras governamentais de alocação de inverno permitem cortes industriais de 60 dias sem compensação, obrigando os fabricantes a importar GLP a preços spot inflacionados ou a reduzir sua produção. A energia representa aproximadamente 28% dos custos ex-works; portanto, a volatilidade corrói diretamente as margens. Os cortes periódicos também forçam a formação de estoques de contingência, estendendo os ciclos de capital de giro. Essas pressões moderam as expansões de capacidade, restringindo o pleno potencial de crescimento do mercado de vidro de embalagem da Argentina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Premium Sustentam o Crescimento de Volume e Valor

As bebidas dominaram o tamanho do mercado de vidro de embalagem da Argentina, representando uma participação de 61,78% em 2025, impulsionadas pelo momentum das exportações de vinho. O subsegmento se beneficia da quinta posição global da Argentina no ranking de vinhos e da tendência de premiumização que eleva o peso médio das garrafas e incorpora elementos decorativos. Destiladores e cervejeiros artesanais adicionam demanda incremental, enquanto os refrigerantes não alcoólicos pivotam com cautela devido à adoção do PET. O mercado de vidro de embalagem da Argentina registra que as bebidas ancoram os fatores de carga dos fornos, permitindo que os produtores distribuam os custos fixos e priorizem a produção de flint de alta transparência.

Cosméticos e cuidados pessoais, que representam apenas 3,92% da tonelagem de 2025, estão projetados para crescer a um CAGR de 3,02% até 2031, tornando-os o segmento de volume de crescimento mais rápido entre os usuários finais. O crescimento do poder de compra da classe média e a internalização da produção por grandes empresas de beleza globais protegem os volumes das oscilações cambiais. Os envasadores locais demandam potes de paredes espessas com gravações complexas, elevando o valor unitário e melhorando o mix. Os produtos farmacêuticos, apoiados pelas diretrizes da ANMAT que favorecem o vidro para determinadas suspensões, fornecem uma base estável de demanda. As aplicações alimentares, geleias, mel e condimentos registram tonelagem estável à medida que o PET leve ganha participação, mas as marcas artesanais ainda optam pelo vidro para transmitir atributos premium. No geral, as necessidades diversificadas dos usuários finais ajudam a fortalecer o mercado de vidro de embalagem da Argentina contra o risco de substituição de materiais.

Por Cor: Dominância do Flint, Aceleração do Âmbar

O flint liderou a distribuição de cores em 2025 com 61,05% da participação do mercado de vidro de embalagem da Argentina, devido à sua importância em evidenciar a tonalidade e a clareza do vinho. Os produtores refinam as receitas de composição para minimizar as impurezas de ferro, atingindo a alta transmissão de luz exigida pelas vinícolas exportadoras. A escala do flint suporta campanhas de forno mais longas e custos unitários mais baixos, reforçando sua liderança.

O âmbar está previsto para crescer a um CAGR de 3,05% até 2031, à medida que produtores farmacêuticos, de nutracêuticos e de cerveja artesanal buscam proteção UV. Os cervejeiros artesanais estão adotando o âmbar para diferenciação de marca em meio à escassez de latas de alumínio. Os envasadores farmacêuticos aderem às normas de transmissão de luz das farmacopeias globais, favorecendo frascos âmbar para medicamentos fotolábeis. O verde permanece como nicho para marcas selecionadas de vinho e azeite de oliva premium, enquanto tonalidades especiais como o azul cobalto atraem profissionais de marketing de destilados dispostos a pagar até 40% a mais por unidade. A diversificação de cores reduz o risco do mix de produtos e amplia os fluxos de receita no mercado de vidro de embalagem da Argentina.

Análise Geográfica

O corredor metropolitano de Buenos Aires abriga a maior capacidade de fornos, abastecendo marcas convencionais de bebidas e alimentos que se concentram próximo ao maior centro de consumo do país. As plantas de Buenos Aires utilizam conexões logísticas multimodais e proximidade às instalações portuárias para importar caco de vidro e barrilha, reduzindo assim os custos de frete de entrada. O polo vitivinícola de Mendoza representa aproximadamente 70% da produção nacional de vinho e 85% dos volumes de remessa de vinho engarrafado, sustentando linhas de produção de garrafas flint localizadas que encurtam o prazo de entrega e reduzem as taxas de quebra.

Mendoza se beneficia de um fornecimento de gás mais confiável devido à priorização do gasoduto regional; no entanto, ainda enfrenta restrições no inverno. Incentivos provinciais, como uma alíquota de 3% no imposto sobre a renda bruta, estimulam o investimento de capital em vidro, embora a maioria dos projetos permaneça como reconstruções de fornos existentes em vez de novas instalações, alinhando-se à trajetória de crescimento moderado do mercado de vidro de embalagem da Argentina. Corrientes e Santa Fe abrigam fornos menores voltados para marcas de nicho, apoiados pelo acesso regional a matérias-primas como areias de sílica e barrilha proveniente da capacidade expandida da Alpat.

A economia logística, com embalagens pesadas e de baixa densidade de valor, limita inerentemente a penetração das importações, exceto para garrafas de cosméticos ultralevas e premium provenientes do Brasil ou do Chile. Consequentemente, os participantes do mercado de vidro de embalagem da Argentina mantêm poder de precificação dentro de suas esferas geográficas, mas também compartilham exposição aos mesmos gargalos de infraestrutura energética. Os investimentos em infraestrutura no âmbito do marco RIGI poderiam diversificar geograficamente a capacidade; no entanto, até que fluxos significativos de investimento estrangeiro direto se materializem, a concentração em Buenos Aires e Mendoza persistirá.

Cenário Competitivo

A Verallia Packaging Argentina lidera com três linhas a oxicombustível e integração vertical, cobrindo desde a preparação da composição até a decoração, e abastece aproximadamente um terço da demanda de flint no mercado de vidro de embalagem da Argentina. A Rigolleau aproveita fornos flexíveis e relacionamentos profundos com clientes, especialmente entre potes de alimentos de marcas regionais. A Nueva Cristalería Rosario, enfrentando uma sucessão de propriedade após a morte de seu fundador em janeiro de 2024, é especializada em frascos de destilados especiais de pequenas tiragens, oferecendo variantes gravadas e coloridas a preços premium.

A estratégia gira cada vez mais em torno de credenciais de sustentabilidade: os produtores destacam índices de caco de vidro acima de 40%, divulgações de pegada de carbono e participação em programas de devolução de embalagens de bebidas. A adoção de tecnologia define a lacuna competitiva; os fornos híbridos da Verallia reduzem a energia específica para 3,5 GJ/tonelada, em comparação com 4,7 GJ/tonelada nos fornos convencionais. Os choques na cadeia de suprimentos intensificaram a segurança de matérias-primas. A expansão da barrilha da Alpat para 550 quilotoneladas por ano visa minimizar a dependência de importações, beneficiando todos os fornos domésticos.

A pressão de substituição do PET e do alumínio mantém a disciplina de preços. A única usina de latas de alumínio da Argentina teve dificuldades para atender ao pico de demanda de refrigerantes em 2025, empurrando os cervejeiros de volta ao vidro e protegendo o mercado de vidro de embalagem da Argentina contra a perda de participação. As vinícolas orientadas para exportação continuam a especificar vidro premium apesar dos testes com embalagens mais leves, reforçando a vantagem de valor de marca do vidro no segmento premium.

Líderes do Setor de Vidro de Embalagem da Argentina

Verallia Packaging Argentina S.A.

Domingo Mangone S.A.

Rigolleau S.A.

MOMA Food S.R.L.

Micro Envases S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A produção industrial cresceu 9,26% em relação ao ano anterior, com utilização de capacidade em 58,8%, sinalizando recuperação da demanda para o mercado de vidro de embalagem da Argentina.

- Maio de 2025: O consumo per capita de cerveja artesanal manteve-se estável em torno de 41 litros, enquanto a escassez de latas de alumínio direcionou os cervejeiros para o vidro.

- Abril de 2025: A Arca Continental e a Coca-Cola México investiram MXN 56,5 milhões (USD 3,3 milhões) para expandir a coleta de PET em San Luis Potosí, evidenciando o compromisso regional com embalagens circulares.

- Outubro de 2024: A O-I Glass anunciou uma redução de 7% na capacidade global até meados de 2025 no âmbito de seu programa "Fit to Win", com impacto esperado na dinâmica de oferta na América do Sul.

Escopo do Relatório do Mercado de Vidro de Embalagem da Argentina

Embalagens de vidro referem-se a garrafas e potes limpos fabricados em vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo.

O mercado de vidro de embalagem da Argentina é segmentado por segmento de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmelada, mel, embutidos e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões e tamanho de mercado em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmelada, Mel, Embutidos e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmelada, Mel, Embutidos e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro de embalagem da Argentina em 2026?

O tamanho do mercado de vidro de embalagem da Argentina atingiu 577,15 quilotoneladas em 2026 e está no caminho para 630,68 quilotoneladas até 2031.

Qual CAGR é previsto para a demanda de vidro de embalagem na Argentina?

A demanda está projetada para crescer a um CAGR constante de 1,79% até 2031.

Qual usuário final impulsiona o maior consumo de vidro?

As bebidas, lideradas pelas exportações de vinho premium, representaram 61,78% da tonelagem de 2025.

Qual segmento de cor está crescendo mais rapidamente?

O vidro âmbar apresenta o crescimento mais rápido, com um CAGR de 3,05%, devido à demanda farmacêutica e de bebidas artesanais.

Como os problemas de fornecimento de energia estão sendo abordados pelos fabricantes de vidro?

Os produtores estão migrando para fornos a oxicombustível e híbridos que reduzem o consumo de gás em 15 a 25% e proporcionam resiliência durante os cortes.

Qual é o impacto dos sistemas retornáveis na demanda de vidro?

As garrafas retornáveis transferem o valor para embalagens mais espessas e de maior durabilidade, reduzindo o crescimento do volume, mas elevando as margens por unidade para os fornecedores.

Página atualizada pela última vez em: