Tamanho e Participação do Mercado de Vidro para Embalagens do Panamá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

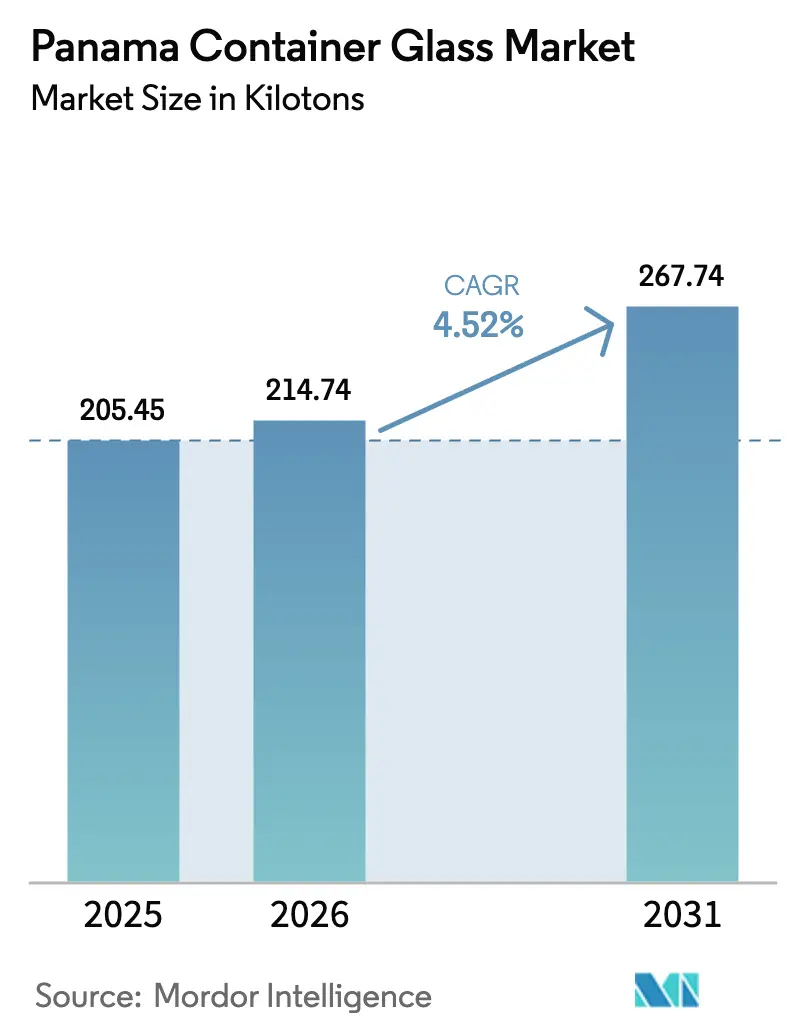

| Tamanho do mercado no ano base (2025) | 205.45 quilotoneladas |

| Volume do Mercado (2026) | 214.74 quilotoneladas |

| Volume do Mercado (2031) | 267.74 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Panamá por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Panamá foi avaliado em 205,45 quilotoneladas em 2025 e estima-se que cresça de 214,74 quilotoneladas em 2026 para atingir 267,74 quilotoneladas até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). A expansão é sustentada pelo papel do Panamá como hub logístico, pelo aumento das exportações de alimentos e bebidas, pela modernização das regulamentações farmacêuticas e pelos mandatos de reciclagem apoiados pelo governo que favorecem o uso de caco de vidro. O investimento estrangeiro sustentado em operações de engarrafamento, contratos de energia renovável de longo prazo para usuários industriais e a premiumização de bebidas artesanais reforçam ainda mais o crescimento do volume. Os produtores aproveitam as importações de matérias-primas isentas de impostos por meio da Zona Franca de Colón, reduzindo os custos de desembarque e possibilitando uma distribuição regional competitiva.[1]Zona de Livre Comércio de Colón, "Zona Franca de Colón," colonfreetradezone.com Enquanto isso, o risco de substituição por PET e alumínio é contido nos segmentos premium, onde o desempenho de barreira e o posicionamento de marca mantêm o vidro indispensável.

Principais Conclusões do Relatório

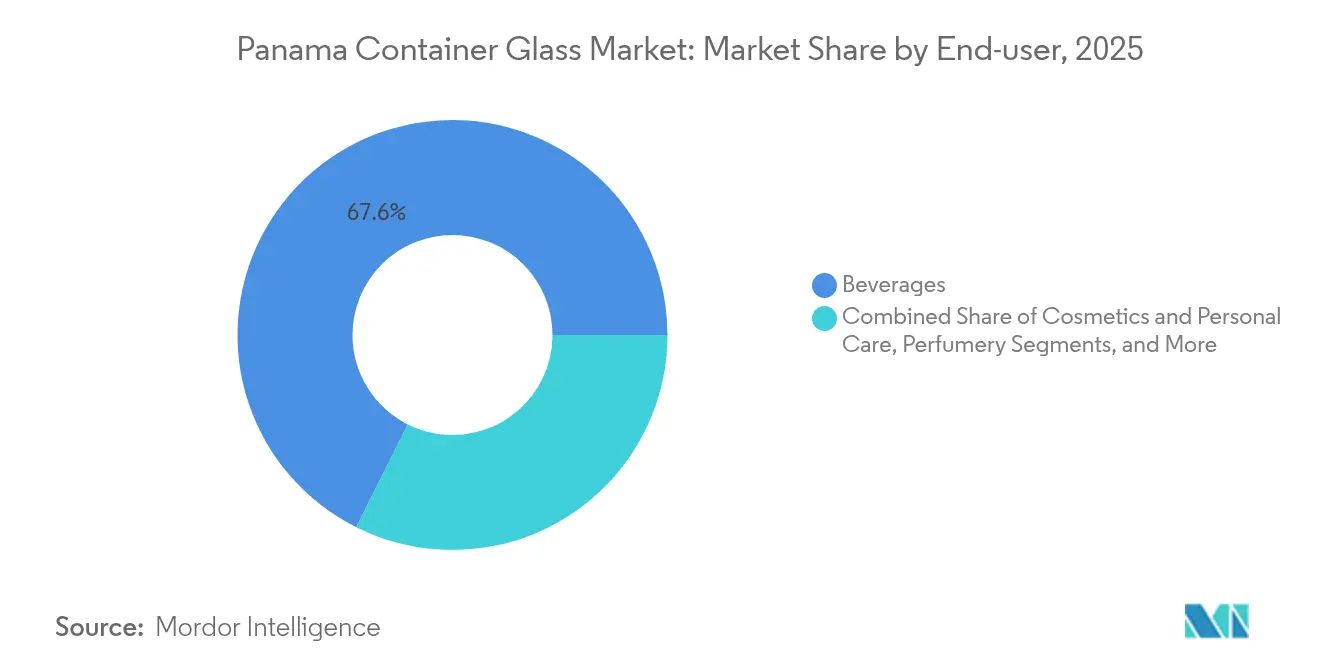

- Por usuário final, as bebidas capturaram 67,62% da participação do mercado de vidro para embalagens do Panamá em 2025.

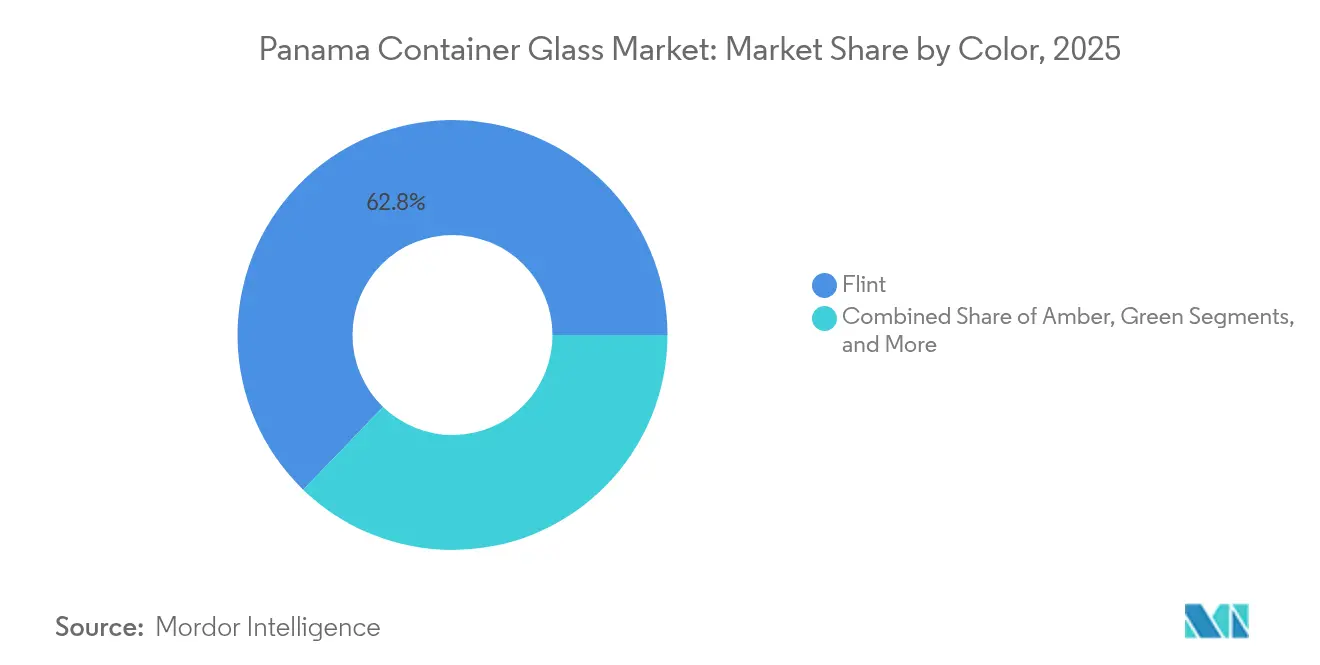

- Por cor, o mercado de vidro para embalagens do Panamá para vidro âmbar está projetado para crescer a um CAGR de 5,32% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Panamá

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda impulsionado pelas exportações de alimentos e bebidas | +1.2% | Nacional (foco na Zona Franca de Colón) | Médio prazo (2-4 anos) |

| Mandatos governamentais de reciclagem e sustentabilidade | +0.8% | Nacional (projetos-piloto na Cidade do Panamá) | Longo prazo (≥ 4 anos) |

| Padrões de segurança de embalagens farmacêuticas | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão da Zona Franca de Colón viabilizando o comércio em grande escala | +0.7% | Regional (América Central e Caribe) | Médio prazo (2-4 anos) |

| Boom do rum artesanal e de bebidas artesanais | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Lei de Responsabilidade Estendida do Produtor acelerando o investimento em reciclagem de ciclo fechado | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda impulsionado pelas exportações de alimentos e bebidas

A Zona Franca de Colón canaliza mais de USD 5 bilhões em comércio anual para 525 milhões de consumidores, permitindo que os engarrafadores consolidem a produção e impulsionem retiradas previsíveis de vidro. Os 177,0 milhões de caixas unitárias enviadas pela Coca-Cola FEMSA a partir de seu cluster do Sul da América Central em 2024 ilustram a escala, enquanto uma participação de 35,3% de apresentações recarregáveis sublinha a contínua dependência do vidro retornável.[2]Coca-Cola FEMSA, "Formulário 20-F 2024," coca-colafemsa.com Produtores de rum voltados para exportação, como a Diplomático, atendem a padrões variados dos mercados de destino, pressionando os fornecedores a entregar designs de garrafas especializados com gravação em relevo e acabamentos invioláveis. À medida que os fabricantes regionais de bebidas se instalam no Panamá para explorar a logística isenta de impostos, os volumes de pedidos tornam-se grandes o suficiente para justificar atualizações de fornos, fomentando economias de escala.

Mandatos governamentais de reciclagem e sustentabilidade

A Lei 223 oferece créditos fiscais a empresas de recuperação de materiais, enquanto uma instalação de triagem planejada de 300.000 toneladas na Cidade do Panamá visa elevar a recuperação de vidro acima da taxa de separação atual de 2%. As políticas municipais de resíduo zero, reforçadas pelo financiamento do Banco Mundial e do BID, incentivam os fabricantes a integrar caco de vidro, reduzindo o uso de areia e a energia dos fornos em até 30%. Os fabricantes de vidro alinhados com esses mandatos garantem vantagens de custo e mitigam o risco regulatório à medida que as regras de Responsabilidade Estendida do Produtor se tornam mais rígidas.

Padrões de segurança de embalagens farmacêuticas

A Lei 419/2024 moderniza a supervisão farmacêutica, exigindo recipientes quimicamente inertes, rastreamento serializado e rotulagem em espanhol para todos os produtos de saúde. O Decreto Executivo 2/2025 agiliza a aprovação de medicamentos avaliados por agências listadas pela OMS, atraindo marcas estrangeiras para o mercado e ampliando a demanda por frascos flint tipo I. As licitações institucionais do Fundo de Seguridade Social amplificam os volumes, criando um nicho premium defensável para fornecedores em conformidade.

Expansão da Zona Franca de Colón viabilizando o comércio em grande escala

Cinco portos oceânicos, uma linha ferroviária transístmica e aluguéis de armazéns tão baixos quanto USD 0,40 por m² por mês reduzem os custos de desembarque para remessas pesadas de vidro. A importação isenta de impostos de sílica e barrilha comprime ainda mais as despesas com insumos, permitindo que os fabricantes atendam pedidos regionais em regime just-in-time. Novos guindastes de cais e atualizações de energia de cold-ironing reduzem o tempo de rotatividade dos navios, reforçando o status do Panamá como plataforma regional de distribuição de vidro para embalagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por PET e latas | -1.1% | Nacional (SKUs sensíveis ao custo) | Curto prazo (≤ 2 anos) |

| Custos de energia voláteis | -0.9% | Nacional (instalações com uso intensivo de fornos) | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em manutenção de fornos | -0.6% | Nacional (funções técnicas) | Longo prazo (≥ 4 anos) |

| Coleta limitada de caco de vidro em áreas rurais | -0.4% | Zonas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por PET e latas

As vantagens de peso dos recipientes de PET se traduzem em menores gastos com frete, e a portabilidade do alumínio se adapta às tendências de consumo em movimento. A Coca-Cola FEMSA processou 31,5 quilotoneladas de PET reciclado em 2024, sinalizando um compromisso duradouro com o plástico, apesar de um aumento de 32,5% no preço da resina naquele ano. O vidro, portanto, concentra-se em bebidas premium e recargas, onde a integridade sensorial e o patrimônio da marca superam o custo. As remessas de exportação agravam o desafio, pois o peso do vidro infla as tarifas de frete, levando os produtores a priorizar segmentos de alta margem.

Custos de energia voláteis

Os fornos operando a 1.500 °C representam até 20% dos custos unitários. A eletricidade no Panamá subiu 33,5% entre 2021 e meados de 2024, enquanto os preços do gás natural saltaram 43,2%, comprimindo as margens das plantas menores. Contratos de energia renovável de longo prazo até 2046 prometem estabilidade, mas exigem retrofits de vários milhões de dólares. Os players que já instalaram recuperação de oxicombustível ou calor residual podem suportar os picos; os que não o fizeram correm risco de consolidação ou saída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: As bebidas dominam, mas as categorias especializadas ganham terreno

O segmento de bebidas representou 67,62% do mercado de vidro para embalagens do Panamá em 2025, sublinhando a influência do setor de engarrafamento na capacidade de produção dos fornos. As garrafas retornáveis apoiam as metas de circularidade e estendem a vida útil dos ativos em até 40 viagens, garantindo um fornecimento previsível de caco de vidro para refusão. As bebidas alcoólicas, lideradas pelas exportações de rum de USD 24,54 milhões em 2022, demandam garrafas flint premium e com gravação em relevo que elevam os preços médios de venda em 12-15%.

Cosméticos e cuidados pessoais, embora atualmente representem uma fatia menor do volume, estão projetados para registrar um CAGR de 5,62% e ganhar participação à medida que marcas regionais de alto padrão escolhem o vidro por seus atributos de luxo. Os compradores farmacêuticos que licitam sob a Lei 419/2024 especificam frascos flint ou âmbar com acabamentos invioláveis, ancorando um segmento premium resiliente. As aplicações alimentares utilizam potes para condimentos gourmet destinados a turistas em trânsito pelos clusters duty-free do Aeroporto Internacional de Tocumen, reforçando os padrões de demanda em pequenos lotes.

Por Cor: Flint lidera; âmbar registra os ganhos mais rápidos

O flint capturou 62,78% do volume de 2025, tornando-se o maior contribuinte para o tamanho do mercado de vidro para embalagens do Panamá, com 128,98 quilotoneladas. A visibilidade clara, a inércia química e o apelo premium nas prateleiras sustentam sua dominância em produtos farmacêuticos, destilados e fragrâncias. Os fabricantes de vidro mantêm rigorosos limites de óxido de ferro abaixo de 0,05% para garantir a alta clareza exigida pelos proprietários de marcas.

O âmbar, crescendo a um CAGR de 5,32%, beneficia-se da capacidade de bloqueio de UV necessária para formulações sensíveis à luz, como rum artesanal, óleos essenciais e certos antibióticos. As correntes de reciclagem ricas em garrafas de cerveja marrom permitem a incorporação econômica de caco de vidro, atendendo às especificações de consistência de cor. As tonalidades verde e especiais atendem a SKUs de nicho, mas contribuem para a diferenciação de marcas nos canais de varejo duty-free favorecidos pelo tráfego de cruzeiros.

Análise Geográfica

A latitude do Panamá no nexo do comércio Atlântico-Pacífico confere ao mercado de vidro para embalagens do Panamá economias logísticas incomparáveis para exportações regionais. Aproximadamente 12.000 navios mercantes navegam pelo Canal anualmente, reduzindo o tempo de viagem em até duas semanas em comparação com as rotas pelo Cabo Horn. Os engarrafadores se concentram próximos aos portos de Balboa e Cristóbal, garantindo retornos de carga para garrafas vazias e reduzindo a quilometragem de caminhões no interior.

A Zona Franca de Colón processa mais de USD 5 bilhões em reexportações anuais, atuando como um hub de distribuição de facto para o vidro destinado à Guatemala, à República Dominicana e à Colômbia. Os fabricantes exploram o armazenamento isento de impostos para organizar paletes, permitindo que os clientes retirem estoque sob demanda sem passar pelo desembaraço aduaneiro múltiplas vezes.

As províncias rurais ficam atrás da infraestrutura de reciclagem urbana, limitando o fornecimento de caco de vidro fora da Cidade do Panamá. A instalação de triagem de 300.000 toneladas planejada pelo governo reduzirá a lacuna ao canalizar o vidro coletado na cidade para os circuitos de refusão, mas os programas de divulgação precisam ser ampliados para capturar material pós-consumo em distritos remotos.

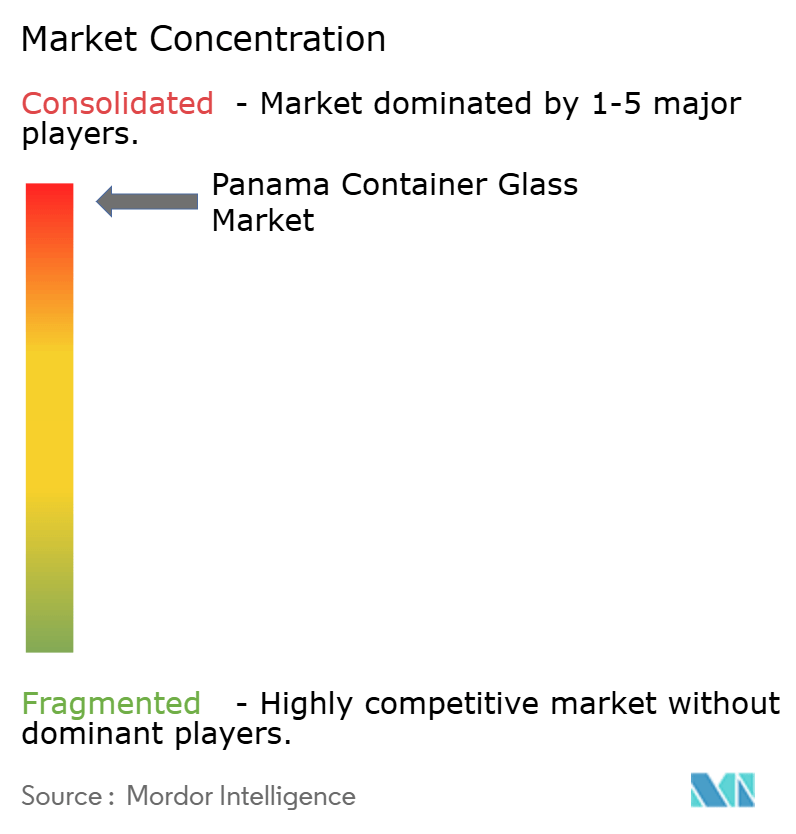

Cenário Competitivo

O mercado de vidro para embalagens do Panamá é moderadamente concentrado, com os cinco principais fornecedores controlando 42% da produção de 2024. A Owens-Illinois aproveita os hubs de caco de vidro da Colômbia e do México para abastecer os fornos panamenhos, reduzindo a dependência de matérias-primas virgens e atendendo aos KPIs de sustentabilidade das marcas. A instalação de reciclagem de Chihuahua da O-I México em 2024 adiciona capacidade para 150.000 toneladas de vidro anualmente, garantindo disponibilidade transfronteiriça de caco de vidro.

As empresas buscam a descarbonização por meio de reconstruções de fornos apoiadas pelo Departamento de Energia dos EUA que prometem economias de combustível de 20-30%, alinhando-se com as metas de Escopo 3 dos clientes exportadores. Os players domésticos menores se especializam em garrafas de design diferenciado em pequenas tiragens para rótulos de rum artesanal, capitalizando a demanda artesanal que não é economicamente viável para os produtores em massa.

No upstream, a aquisição da Strategic Materials pela Sibelco em 2024 garante uma base de caco de vidro de 10 milhões de toneladas na América do Norte, oferecendo às plantas panamenhas opções diversificadas de matéria-prima.[3]Sibelco, "Reciclagem de Vidro na América do Norte," sibelco.com No downstream, os conglomerados globais de bebidas negociam contratos de fornecimento plurianuais, reforçando a utilização da capacidade de linha e amortecendo as oscilações cíclicas.

Líderes do Setor de Vidro para Embalagens do Panamá

VICAL Centroamérica

BPS Glass

VETROelite S.r.l.

Owens Illinois Argentina, S.A

VIDRIOS Y ESPEJOS AMÉRICA, S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Panamá implementou o Decreto Executivo 2/2025, simplificando o registro sanitário de medicamentos de reguladores listados pela OMS, acelerando a demanda por embalagens.

- Julho de 2024: A O-I México e a SILICE inauguraram um hub de caco de vidro em Chihuahua para garantir matéria-prima reciclada para os fornos regionais.

- Maio de 2024: A Owens-Brockway Glass Container emitiu USD 300 milhões em notas sênior para refinanciar dívidas e apoiar as operações na América Latina.

- Fevereiro de 2024: O Panamá promulgou a Lei 419/2024, reformulando a regulamentação farmacêutica e codificando normas rigorosas de embalagem de vidro.

Escopo do Relatório do Mercado de Vidro para Embalagens do Panamá

Os recipientes de vidro são vasilhames feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas e potes, esses recipientes proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas por sua natureza não reativa, pela preservação da qualidade do produto e pela alta reciclabilidade. Esses atributos tornam os recipientes de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens do Panamá é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens do Panamá em 2026?

O mercado atingiu 214,74 quilotoneladas em 2026 e está no caminho certo para um crescimento de CAGR de 4,52% até 2031.

Qual segmento de usuário final domina atualmente a demanda?

As bebidas comandam 67,62% do volume de 2025 graças ao papel do Panamá como hub regional de engarrafamento.

Qual categoria de cor está se expandindo mais rapidamente?

O vidro âmbar está projetado para registrar um CAGR de 5,32% até 2031, impulsionado pelo rum artesanal e por produtos farmacêuticos sensíveis à luz UV.

Como os custos de energia estão afetando os produtores?

Os aumentos nos preços de eletricidade e gás natural superiores a 30% desde 2021 comprimem as margens, mas os contratos de energia renovável até 2046 oferecem alívio.

Qual mudança regulatória mais beneficia os fornecedores de vidro?

A Lei 419/2024 endurece as regras de embalagem farmacêutica, direcionando a demanda para recipientes de vidro quimicamente inertes.

Onde as empresas obtêm vidro reciclado?

Os hubs regionais de caco de vidro na Colômbia e no México, juntamente com uma instalação de triagem de 300.000 toneladas planejada na Cidade do Panamá, atendem às crescentes necessidades de conteúdo reciclado.

Página atualizada pela última vez em: