Dimensão e Quota do Mercado de Vidro de Embalagem da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

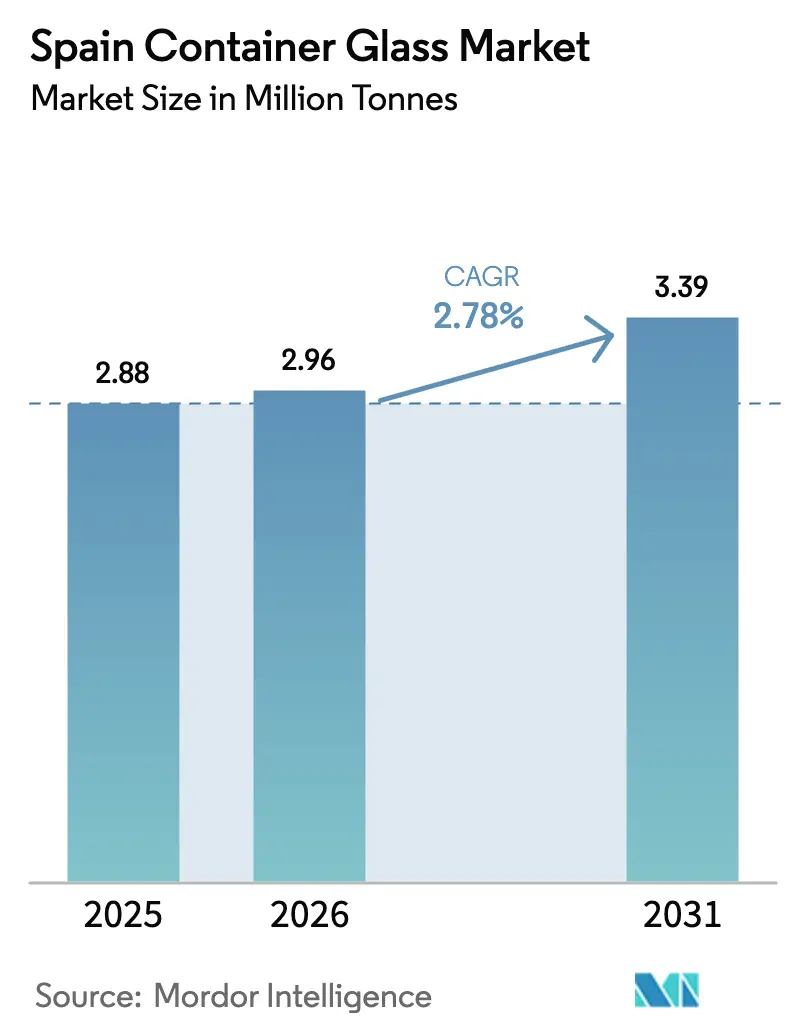

| Tamanho do mercado no ano base (2025) | 2.88 Milhões de toneladas |

| Volume do Mercado (2026) | 2.96 Milhões de toneladas |

| Volume do Mercado (2031) | 3.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.78% CAGR |

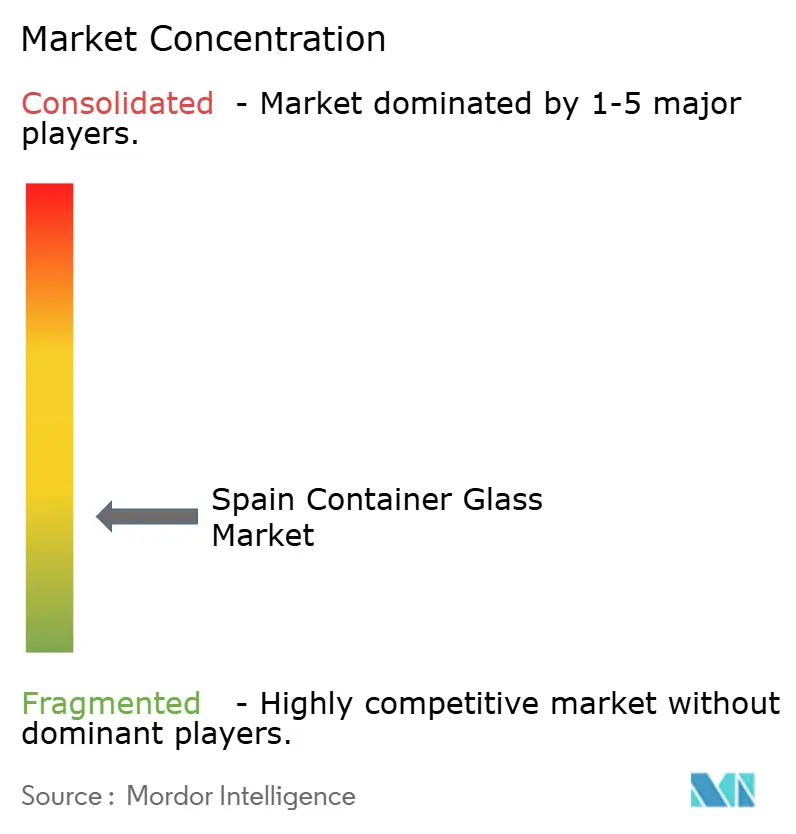

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Espanha por Mordor Intelligence

A dimensão do Mercado de Vidro de Embalagem da Espanha foi avaliada em 2,88 milhões de toneladas em 2025 e estima-se que cresça de 2,96 milhões de toneladas em 2026 para atingir 3,39 milhões de toneladas até 2031, a um CAGR de 2,78% durante o período de previsão (2026-2031). A pressão política consistente para a reciclagem em ciclo fechado, a premiumização no vinho, no azeite e nas embalagens de beleza, bem como a forte disponibilidade de casco de vidro sustentam esta trajetória moderada para o mercado de vidro de embalagem da Espanha. Os proprietários de marcas nos setores de bebidas, cosméticos e alimentos gourmet especificam agora garrafas ecológicas de design leve, acelerando os investimentos tecnológicos em fornos alimentados a oxigénio e inspeção inline com IA. A resiliência do setor também decorre da posição da Espanha como o terceiro maior produtor de vinho do mundo e o maior fornecedor de azeite, ambos os quais favorecem o vidro para transmitir autenticidade e preservar a integridade do produto. Contudo, a volatilidade dos preços de energia e a concorrência de embalagens plásticas e metálicas continuam a pressionar as margens. A consolidação está a intensificar-se à medida que a Vidrala, a O-I Glass e a Verallia otimizam a capacidade, enquanto especialistas de médio porte perseguem nichos orientados pelo design para defender a sua quota no mercado de vidro de embalagem da Espanha.

Principais Conclusões do Relatório

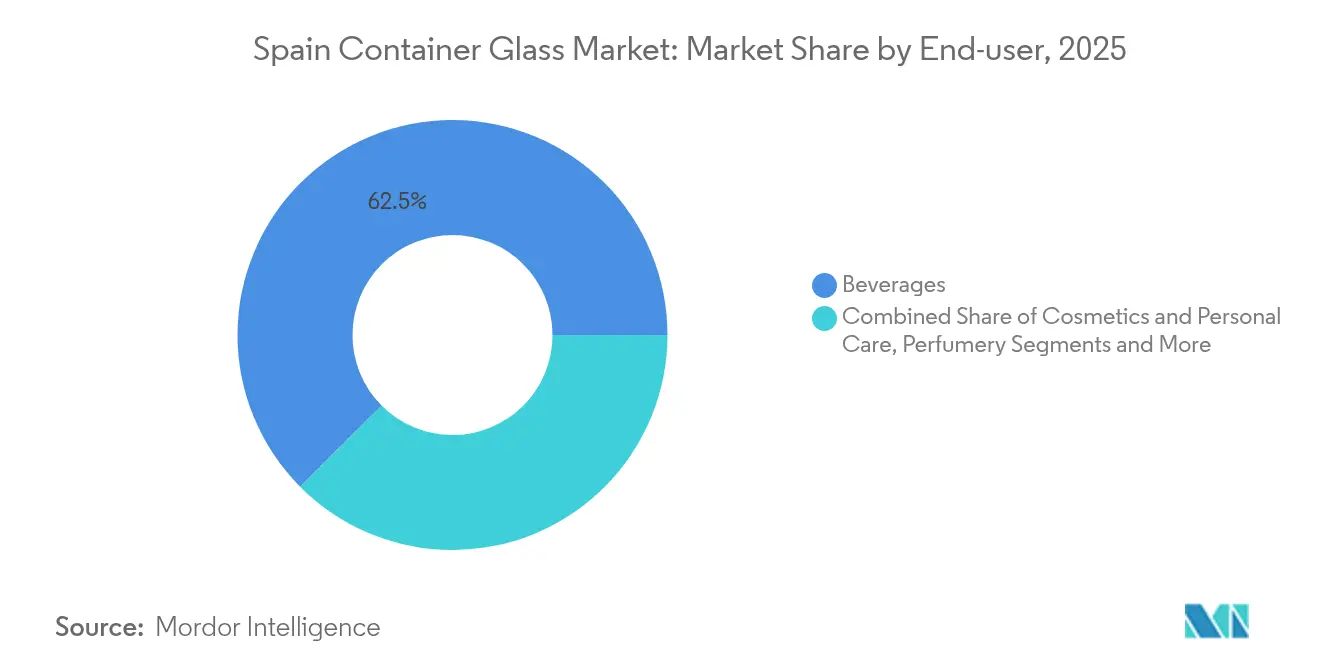

- Por utilizador final, as bebidas captaram 62,46% da quota do mercado de vidro de embalagem da Espanha em 2025.

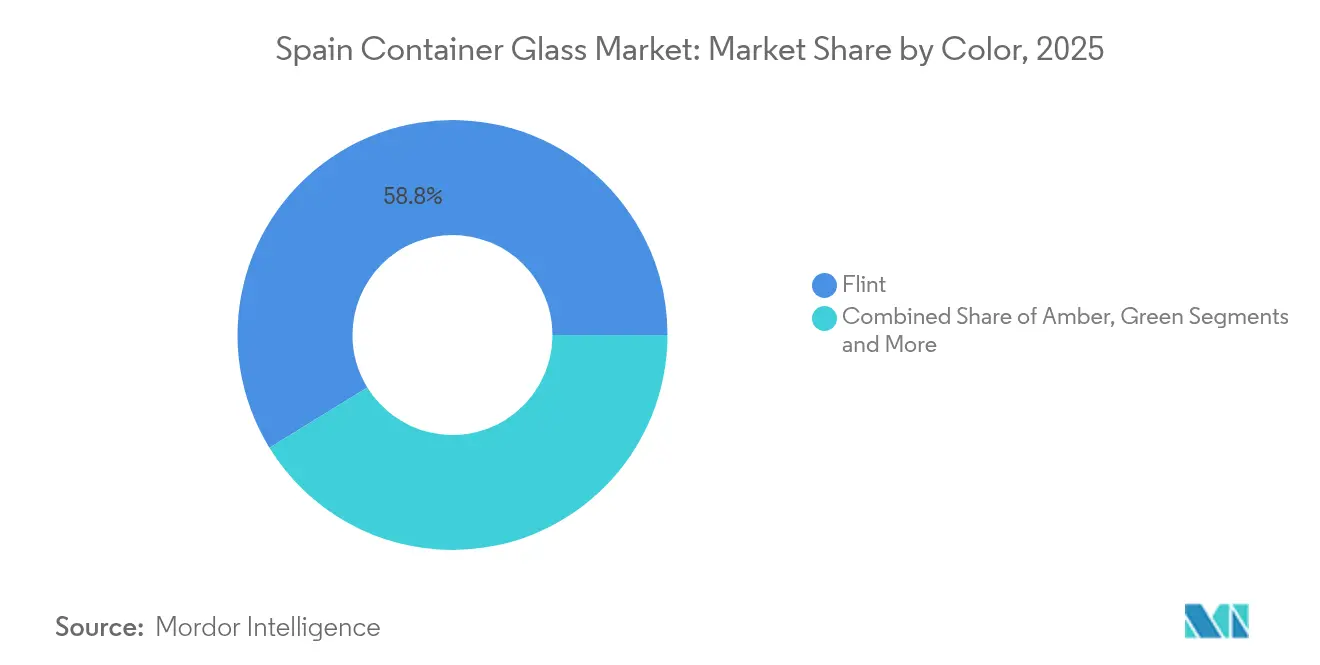

- Por cor, prevê-se que o mercado de vidro de embalagem da Espanha para vidro âmbar cresça a um CAGR de 4,07% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente por soluções de embalagem sustentável | +0.8% | Nacional (Madrid, Barcelona, Valência) | Médio prazo (2-4 anos) |

| Preferência crescente por vidro reciclável e ecológico | +0.6% | Centros urbanos a nível nacional | Longo prazo (≥ 4 anos) |

| Consumo crescente de bebidas alcoólicas | +0.4% | Rioja, Ribera del Duero, Catalunha | Curto prazo (≤ 2 anos) |

| Tendências de premiumização no vinho, azeite e cosméticos | +0.4% | Nacional com tração de exportação | Médio prazo (2-4 anos) |

| Incentivos Governamentais para a Economia Circular e Reciclagem | +0.5% | Nacional, com influência regulatória a nível da UE | Longo prazo (≥ 4 anos) |

| Tendências de Premiumização nas Embalagens de Vinho, Azeite e Cosméticos | +0.4% | Nacional, com implicações para o mercado de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente por Soluções de Embalagem Sustentável

A legislação da UE que impõe 90% de recolha e 85% de reciclagem de vidro até 2030 amplifica as metas de sustentabilidade corporativa, orientando os proprietários de marcas para o mercado de vidro de embalagem da Espanha. Produtores de vinho premium como a Torres mudaram para garrafas 15-20% mais leves, reduzindo as emissões de âmbito 3 sem perder apelo na prateleira. Os fabricantes capazes de fornecer embalagens mais leves, mas estruturalmente robustas, ganham prioridade nas listas de fornecedores. Este alinhamento de pressão regulatória, escrutínio dos investidores e sentimento do consumidor eleva coletivamente a procura de base, apesar dos custos unitários mais elevados do que o plástico, sustentando o impulso de crescimento para o mercado de vidro de embalagem da Espanha.

Preferência Crescente por Vidro Reciclável e Ecológico

Inquéritos ao consumidor revelam disposição para pagar prémios de preço por produtos em vidro infinitamente reciclável, particularmente entre os segmentos preocupados com a saúde nas cidades maiores de Espanha. O vidro preserva o sabor e o aroma melhor do que os plásticos que se degradam após ciclos de reciclagem limitados, reforçando as perceções de qualidade. A rede da Ecovidrio com 240.302 contentores verdes sustenta uma taxa de recolha de vidro de 79,8% em Espanha, garantindo um abastecimento abundante de casco que reduz a energia do forno em 2-3% por cada 10% de utilização de casco.[1]Ecovidrio, "Memoria de Sostenibilidad 2024," ecovidrio.es À medida que os ciclos virtuosos de recolha e reciclagem se fortalecem, a competitividade de custos melhora, ancorando ainda mais o vidro como a embalagem premium preferida no mercado de vidro de embalagem da Espanha.

Consumo Crescente de Bebidas Alcoólicas em Espanha

Os volumes domésticos de cerveja e cidra artesanal recuperaram no pós-pandemia, enquanto as exportações de vinho para os Estados Unidos e a Ásia registaram crescimento de dígito simples elevado em 2024. Os produtores preferem o vidro pela diferenciação na prateleira, resistência à oxidação e os atributos premium essenciais nas disputadas prateleiras internacionais. As denominações específicas de região, como a Rioja e a Ribera del Duero, dependem de prazos de entrega curtos das plantas próximas, apoiando a utilização local de capacidade no mercado de vidro de embalagem da Espanha.

Tendências de Premiumização nas Embalagens de Vinho, Azeite e Cosméticos

O setor do azeite espanhol tem como objetivo uma produção de 4 milhões de toneladas até 2040, com as principais marcas a adotar garrafas transparentes ou esmeralda personalizadas que elevam os preços de retalho em 20-30%. A líder em cosméticos Puig registou uma procura crescente por frascos de vidro pesado esculpido, inflacionando os gastos em vidro por unidade. Estas mudanças proporcionam uma margem superior para os fabricantes que oferecem formas complexas, cores especiais, gravação em relevo e texturas com ácido, reforçando a captura de valor no mercado de vidro de embalagem da Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos de produção elevados de embalagens de vidro | –0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Concorrência intensa de embalagens plásticas e metálicas | –0.4% | Nacional | Médio prazo (2-4 anos) |

| Processo de Fabrico Intensivo em Energia | -0.3% | Nacional, concentrado nos principais centros de produção | Longo prazo (≥ 4 anos) |

| Perturbações na Cadeia de Abastecimento e Volatilidade das Matérias-Primas | -0.2% | Nacional, com dependência de importações para determinados materiais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Elevados de Embalagens de Vidro

A energia representa 35-39% dos custos de produção de vidro e, embora a eletricidade industrial espanhola tenha registado uma média de EUR 0,17/kWh (USD 0,19/kWh) em 2023 — 29% abaixo da UE em geral —, os fornos que operam a 1.600 °C permanecem expostos a picos de preços. A O-I Glass absorveu USD 175 milhões em despesas incrementais em 2024, o que levou ao seu plano "Fit to Win" para reduzir pelo menos 7% da capacidade europeia até meados de 2025. A volatilidade da soda ash e da sílica agrava a pressão, forçando iniciativas de eficiência implacáveis em todo o mercado de vidro de embalagem da Espanha.

Concorrência Intensa de Embalagens Plásticas e Metálicas

As garrafas de PET custam 60-70% menos por unidade e pesam uma fração do vidro, traduzindo-se em menores emissões logísticas e despesas. As latas de alumínio oferecem velocidade de produção e durabilidade, ganhando quota nas bebidas carbonatadas. A inovadora de embalagens cartonadas Elopak está a entrar nas prateleiras de sumos e produtos lácteos com embalagens à base de fibra que combinam atributos de sustentabilidade com poupanças de custos. Embora a redução de peso estreite a diferença de frete, o vidro continua a ceder volume nos segmentos de grande consumo, moderando as perspetivas de expansão para o mercado de vidro de embalagem da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Lideram o Mercado

As bebidas representaram 62,46% da quota do mercado de vidro de embalagem da Espanha em 2025, lideradas pelo vinho, cerveja e bebidas espirituosas. O subsegmento de bebidas alcoólicas beneficia de atributos premium, impermeabilidade ao oxigénio e requisitos de autenticidade para exportação, assegurando uma procura estável. Os produtores artesanais de cerveja também preferem garrafas âmbar gravadas que protegem contra os raios UV e reforçam o posicionamento artesanal. As bebidas não alcoólicas recorrem ao vidro para sumos orgânicos de nicho e kombucha, onde a proveniência é importante. Os cosméticos e cuidados pessoais são as aplicações de crescimento mais rápido, com um CAGR de 3,95% até 2031, impulsionados por produtos de beleza de luxo, perfumaria e bem-estar embalados em frascos pesados com formas personalizadas.

A dimensão do mercado de vidro de embalagem da Espanha para cosméticos deverá aumentar de forma constante à medida que as marcas de luxo privilegiam o peso tátil e a narrativa sustentável. As aplicações alimentares, como o azeite, as compotas e os molhos gourmet, mantêm uma tonelagem estável, sustentada pelo motor de exportação agrícola da Espanha. Os produtos farmacêuticos mantêm uma procura moderada de garrafas de borossilicato neutro fora dos nichos de frascos, enquanto a perfumaria aproveita a escultura intricada em vidro para reforçar o valor da marca. A diversidade de segmentos protege o mercado de vidro de embalagem da Espanha de choques cíclicos em qualquer fluxo de utilização final único.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Cor: O Vidro Transparente Mantém a Dominância

O vidro transparente detinha 58,78% da dimensão do mercado de vidro de embalagem da Espanha em 2025, graças à sua clareza, versatilidade e capacidade de destacar a cor do produto, crucial para o azeite e os vinhos rosé. Os produtores de vinho prezam o vidro transparente por mostrar a tonalidade e os sedimentos, melhorando o apelo na prateleira. As marcas de alimentos gourmet usam frascos transparentes para demonstrar a pureza, enquanto os cosméticos dependem da transparência para exibir as texturas. O âmbar é a cor de crescimento mais rápido, com um CAGR de 4,07% até 2031, impulsionado pela procura farmacêutica e de cerveja artesanal que requer proteção UV.

Os engarrafadores de cerveja preferem o âmbar para minimizar a deterioração do sabor causada pela luz, e os fabricantes de medicamentos embalam as formulações sensíveis à luz de forma semelhante. O vidro verde mantém relevância nas garrafas de vinho tinto que transmitem atributos de herança nos mercados de exportação, enquanto os tons cobalto e especiais ocupam papéis premium de nicho, com margens mais elevadas no mercado de vidro de embalagem da Espanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Catalunha ancora o mercado de vidro de embalagem da Espanha com múltiplos fornos agrupados em torno do porto de Barcelona, garantindo alcance de exportação e acesso a matérias-primas. A Andaluzia aloja plantas ligadas ao cinturão do azeite, assegurando um abastecimento rápido aos engarrafadores durante os picos de colheita. A Valência combina capacidade de fabrico com procura agrícola de compotas, conservas de citrinos e molhos especiais.

As regiões do norte, o País Basco e Castela e Leão, partilham a proximidade com as renomadas denominações de vinho Rioja e Ribera del Duero, reduzindo os custos de frete e permitindo o despacho de garrafas em just-in-time. Os estabelecimentos de Léon e Villafranca da BA Glass Iberia geraram vendas de EUR 201,76 milhões (USD 228 milhões) em 2021 com 654 colaboradores, sublinhando o emprego e a especialização regionais.

O hub logístico central de Madrid distribui as embalagens acabadas a nível nacional para as sedes das empresas de bens de grande consumo, sustentando fatores de carga equilibrados. A proximidade entre as plantas e os nós de procura reduz o transporte, que pode representar 10-15% do custo entregue, reforçando os operadores domésticos estabelecidos face às importações.

Cenário Competitivo

O mercado de vidro de embalagem da Espanha é moderadamente consolidado. A Vidrala, a O-I Glass e a Verallia asseguraram conjuntamente cerca de 65% das receitas em 2024, enquanto a BA Glass e os operadores de nicho regionais detêm o restante.[3]FindingMoats Research, "Vidrala Competitive Edge 2025," findingmoats.substack.com O plano "Fit to Win" da O-I visa uma redução de 7% na capacidade de fornos europeus até meados de 2025, restringindo a oferta mas libertando USD 250 milhões em poupanças de custos. A Vidrala foi pioneira em garrafas de vinho leves de 260 gramas, combinando menores emissões com estética premium e amortecendo as margens face à volatilidade energética.

A Verallia aposta em fornos com conteúdo reciclado para satisfazer as pontuações de descarbonização dos retalhistas. Os temas estratégicos abrangem a redução de peso, a integração de casco, a recuperação de calor residual e o controlo de qualidade digital. Os grupos maiores aproveitam o capital para modernizar os fornos, enquanto as empresas mais pequenas se protegem através de moldes personalizados e tiragens artesanais curtas.

A atividade de fusões e aquisições centra-se na diversificação geográfica; a participação de 60% da BA Glass na Vidrio Formas do México expandiu a sua presença global para superar EUR 1,8 mil milhões (USD 2,03 mil milhões) de receitas. Com a defensividade dos mercados finais, os operadores estabelecidos darão prioridade ao rendimento, à cobertura de energia e às contas premium de alta margem para proteger a rentabilidade no mercado de vidro de embalagem da Espanha.

Líderes do Setor de Vidro de Embalagem da Espanha

Verallia Spain S.A.

O-I Manufacturing Spain, S.L.

Saverglass Iberica S.A.U.

Ardagh Group S.A.

Gerresheimer Zaragoza S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A O-I Glass registou um crescimento global de expedições de 4,4% e confirmou o objetivo de poupança de USD 250 milhões do plano "Fit to Win", incorrendo em encargos de reestruturação de USD 80 milhões, mas desbloqueando USD 61 milhões em benefícios no 1.º trimestre.

- Abril de 2025: A Saint-Gobain registou vendas de EUR 11,7 mil milhões (USD 13,2 mil milhões) no 1.º trimestre, com um crescimento de 3,2%, mantendo a ambição de margem operacional superior a 11% apesar da fraca dinâmica dos volumes europeus.

- Janeiro de 2024: A SGD Pharma anunciou uma joint venture com a Corning para tubulação de borossilicato na Índia e uma modernização de forno para reduzir as emissões de CO₂ em 20%.

- Novembro de 2023: A BA Glass adquiriu 60% da Vidrio Formas, visando receitas globais acima de EUR 1,8 mil milhões (USD 2,03 mil milhões).

Âmbito do Relatório do Mercado de Vidro de Embalagem da Espanha

O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a não permeabilidade. A embalagem de vidro é valorizada pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e a integridade do seu conteúdo. É frequentemente escolhida para produtos onde a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro de embalagem da Espanha é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, óleo, picles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Picles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Picles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de vidro de embalagem da Espanha?

O mercado situa-se em 2,96 milhões de toneladas em 2026 e prevê-se que atinja 3,39 milhões de toneladas até 2031.

Qual é o segmento de utilizador final que domina a procura?

As bebidas detêm uma quota de 62,46%, lideradas pelo vinho, cerveja e bebidas espirituosas que dependem do vidro premium para a integridade da marca.

Por que razão o vidro transparente é tão prevalente?

O transparente representa 58,78% da quota porque a sua transparência destaca a cor do produto, vital para o azeite, os vinhos e os cosméticos.

Como estão os fabricantes a reduzir os custos face aos elevados preços de energia?

As empresas implementam a recuperação de calor residual, fornos com combustão de oxigénio e redução de peso para diminuir o consumo de energia em 10-15% e os inputs de materiais.

Qual é o segmento de cor com crescimento mais rápido?

O vidro âmbar está a crescer a um CAGR de 4,07% com base nas aplicações farmacêuticas e de cerveja sensíveis aos raios UV.

O que impulsiona a premiumização nas embalagens de vidro espanholas?

As marcas de vinho de luxo, de azeite e de beleza de luxo exigem formas personalizadas e garrafas mais pesadas que comandam valorizações de preço de 20-30%.

Página atualizada pela última vez em: