Tamanho e Participação do Mercado de Vidro para Embalagens do Guatemala

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

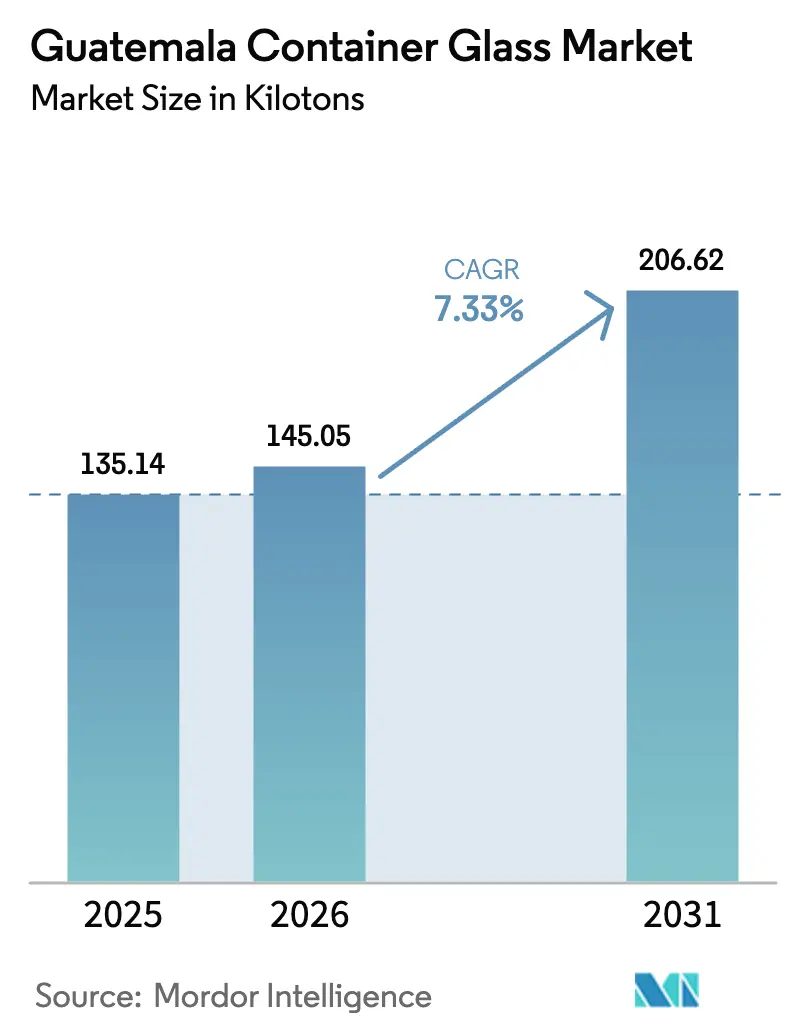

| Tamanho do mercado no ano base (2025) | 135.14 quilotoneladas |

| Volume do Mercado (2026) | 145.05 quilotoneladas |

| Volume do Mercado (2031) | 206.62 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

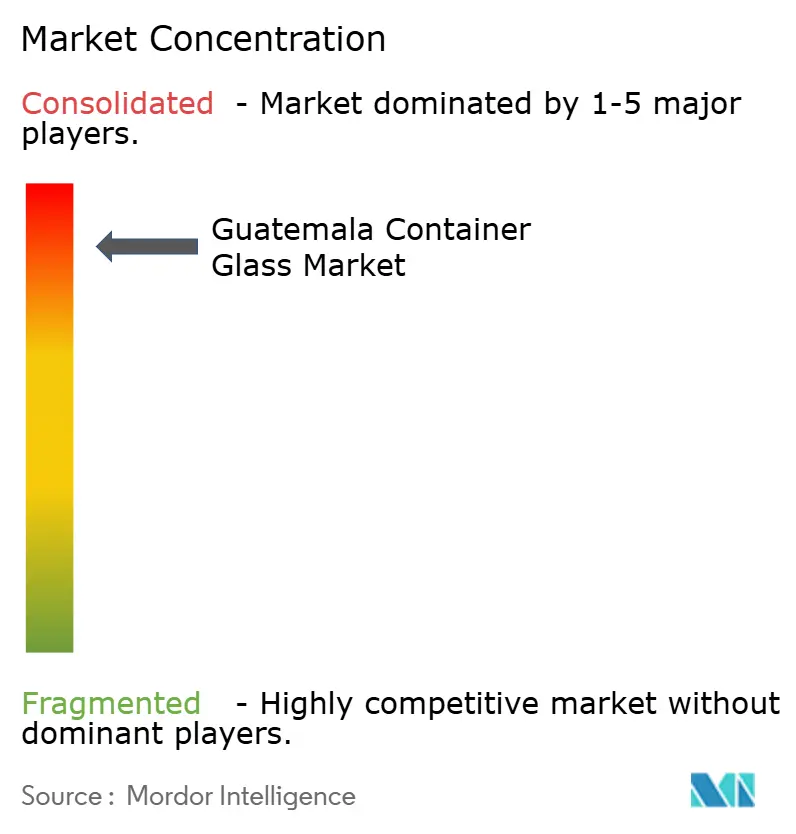

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Guatemala por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Guatemala em 2026 é estimado em 145,05 quilotoneladas, crescendo a partir do valor de 135,14 quilotoneladas em 2025, com projeções para 2031 indicando 206,62 quilotoneladas, crescendo a um CAGR de 7,33% entre 2026 e 2031. Mandatos regulatórios sobre segregação de resíduos, premiumização no setor de bebidas e a aproximação de cadeias de suprimentos continuam a sustentar essa expansão. Marcas de bebidas estão migrando do PET e do alumínio para o vidro visando apresentação de qualidade para exportação, com a Licores de Guatemala já transferindo 30% de sua produção para garrafas de vidro destinadas a compradores no exterior. O crescimento da capacidade de energia renovável acrescenta uma narrativa de sustentabilidade; no entanto, os preços da eletricidade permanecem elevados em comparação com os do México e da Costa Rica, criando pressões de custo sobre as operações de fornos.[1]Christopher Hernandez-Roy, Andrea Casique e Natalia Hidalgo, "Avaliando o Guatemala como Destino de Nearshoring," Centro de Estudos Estratégicos e Internacionais, csis.org O congestionamento persistente nos portos e uma taxa de falha de entrega no prazo de 63% estão incentivando os produtores de bebidas a abastecer-se de embalagens domesticamente.

Principais Conclusões do Relatório

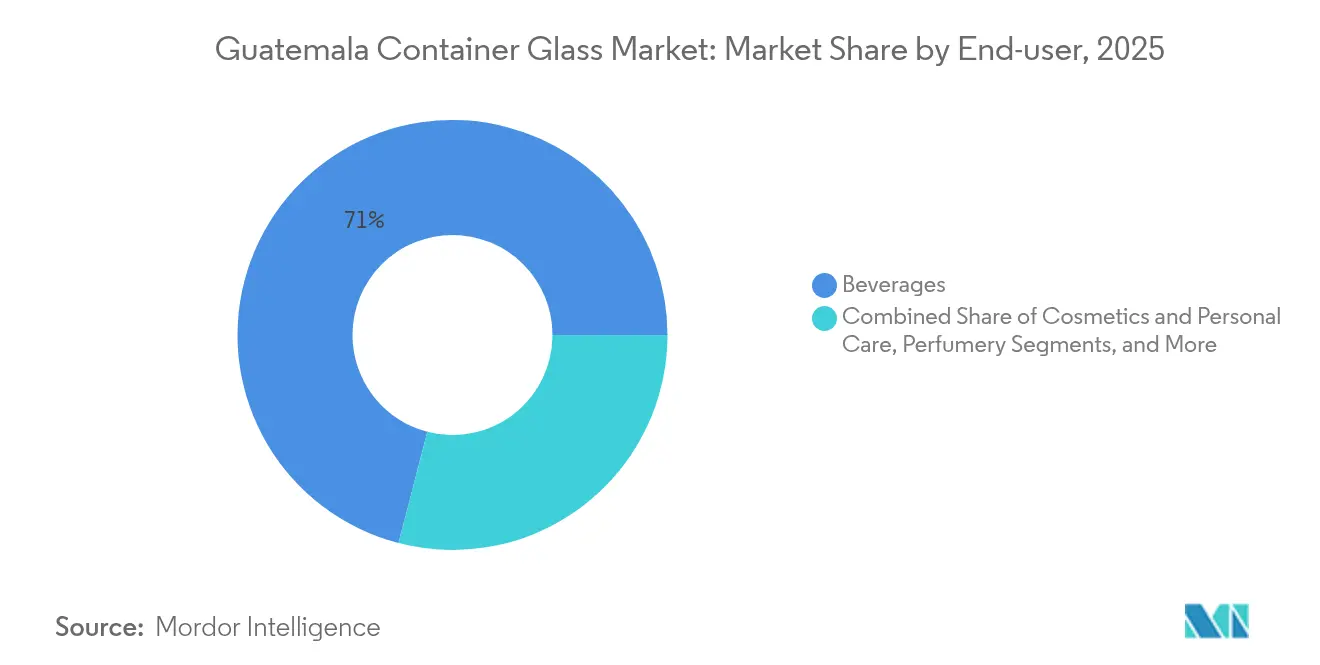

- Por usuário final, as bebidas capturaram 70,96% da participação do mercado de vidro para embalagens do Guatemala em 2025.

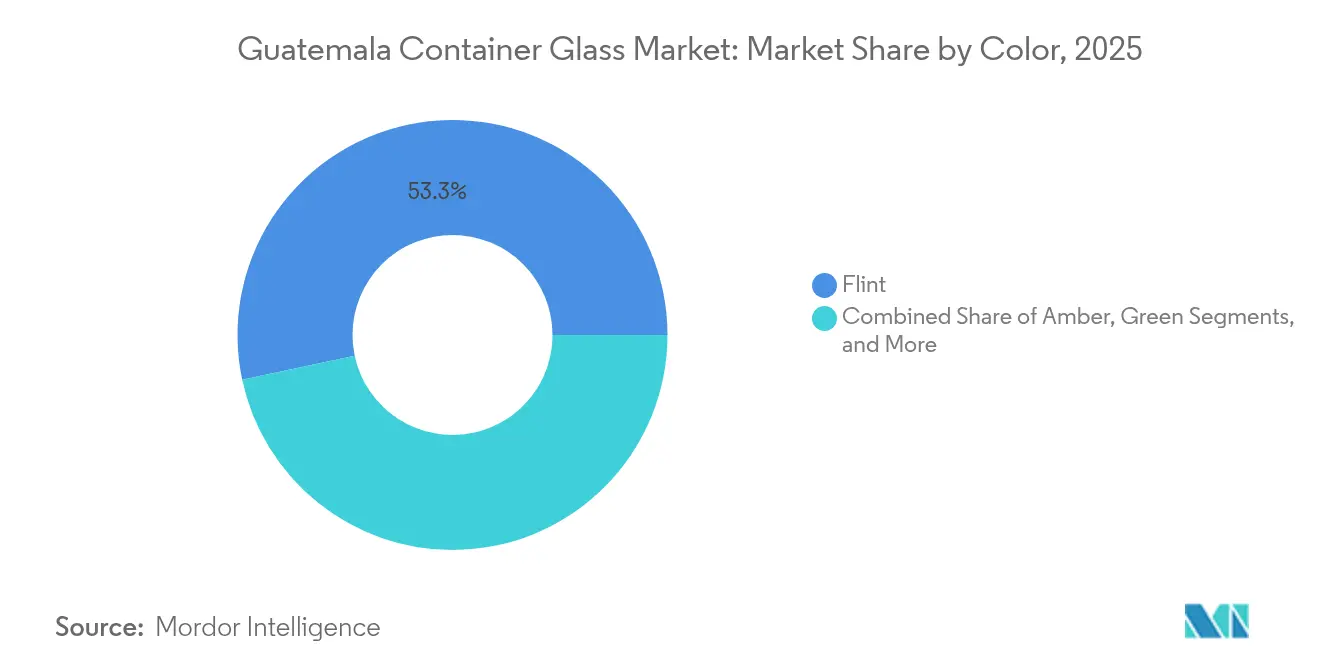

- Por cor, o mercado de vidro para embalagens do Guatemala para vidro âmbar está projetado para crescer a um CAGR de 9,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Guatemala

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente do setor de bebidas | +2.1% | Centros nacionais, corredores de exportação | Médio prazo (2 a 4 anos) |

| Lei obrigatória de triagem de resíduos impulsiona o fornecimento de caco de vidro | +1.8% | Implantação nacional, adoção municipal gradual | Longo prazo (≥ 4 anos) |

| Destilados premium e cervejas artesanais impulsionam a demanda por vidro flint | +1.4% | Produção doméstica, mercados internacionais de exportação | Médio prazo (2 a 4 anos) |

| Congestionamento portuário torna o abastecimento local atrativo | +0.9% | Todas as regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Programas de redução de peso e de embalagens retornáveis | +0.7% | Nacional, liderado por grandes engarrafadores | Longo prazo (≥ 4 anos) |

| IED regional em capacidade de vidro | +0.6% | Zonas de livre comércio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente do Setor de Bebidas

O setor de bebidas do Guatemala registrou 192,8 milhões de caixas unitárias na Coca-Cola FEMSA em 2024, alta de 10,7% em relação ao ano anterior, e manteve uma participação de 35% para garrafas retornáveis.[2]Coca-Cola FEMSA, "20-F 2024," coca-colafemsa.com Os volumes de água engarrafada saltaram 29,8%, sinalizando diversificação para linhas de hidratação premium que preferem o vidro para ressaltar a pureza. Com as bebidas contribuindo com USD 5,63 bilhões e gerando 440.000 empregos diretos, os produtores possuem tanto o capital quanto a motivação para modernizar suas embalagens. O alcance de exportação do setor, facilitado pelo DR-CAFTA, mantém o mercado de vidro para embalagens do Guatemala integrado nas cadeias de valor regionais. Os fornecedores domésticos, assim, obtêm um fluxo constante de pedidos de alto volume, ancorando as taxas de utilização dos fornos acima de 85% nas principais plantas.

Lei Obrigatória de Triagem de Resíduos Impulsiona o Fornecimento de Caco de Vidro

O Acuerdo Gubernativo 164-2021 obriga residências e empresas a segregar o vidro como categoria de recicláveis, com vigência a partir de fevereiro de 2025. A geração de resíduos sólidos municipais de 0,519 kg per capita por dia, coletada a uma taxa de 71,3% por empresas privadas, cria uma matéria-prima prontamente disponível para os processadores de caco de vidro. A medida reduz os custos de matéria-prima em 12% para os fabricantes em conformidade e incentiva os operadores de fornos a aumentar o teor de vidro reciclado para 45% até 2027. Os contratos de coleta formalizados beneficiam os recicladores de maior porte, potencialmente consolidando a cadeia de suprimentos ao mesmo tempo em que atendem às metas de ESG das multinacionais de bebidas.

Destilados Premium e Cervejas Artesanais Impulsionando a Demanda por Vidro Flint

Ron Zacapa, Botran e uma crescente cena de cervejas artesanais impulsionam a demanda por garrafas flint premium que evidenciam clareza e cor. A Licores de Guatemala abandonou completamente o PET em suas linhas de exportação após uma escassez de vidro em 2023, alinhando suas embalagens às expectativas globais de luxo e às metas de ESG. As exportações representam 30% do volume corporativo e desfrutam de entrada isenta de tarifas nos Estados Unidos ao amparo do DR-CAFTA, sustentando assim a demanda de longo prazo pelo consumo de vidro flint. As expansões regionais de fornos, como a modernização de USD 70 milhões da Vitro em Toluca, criam oferta adicional para os engarrafadores de destilados guatemaltecos.

Congestionamento Portuário Torna o Abastecimento Local Mais Atrativo

O Puerto Quetzal opera a 121% da capacidade e registra esperas de embarcações de quatro horas, enquanto Santo Tomás de Castilla enfrenta congestionamento semelhante, citando escassez de vagas nos portões e de chassis, o que reduz as taxas de entrega no prazo para apenas 37%. As linhas de bebidas que operam com estoques just-in-time são vulneráveis a atrasos em embalagens importadas; portanto, redirecionar pedidos para a Vidriera Guatemalteca S.A. e a Empresas Comegua S.A. O abastecimento local reduz os prazos de entrega em três semanas e diminui os custos de sobrestadia em até USD 210 por unidade equivalente a quarenta pés.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados de energia para operações de fornos | -1.6% | Nacional | Médio prazo (2 a 4 anos) |

| Substituição crescente por PET e alumínio | -1.2% | Categorias de bebidas de alto volume | Longo prazo (≥ 4 anos) |

| Infraestrutura fragmentada de coleta de caco de vidro | -0.8% | Áreas rurais | Longo prazo (≥ 4 anos) |

| Escala limitada do mercado doméstico para especialidades | -0.5% | Segmentos de nicho | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados de Energia para Operações de Fornos

Embora as fontes renováveis representem 71% da matriz elétrica do Guatemala, as tarifas industriais têm média de USD 0,145 por kWh, aproximadamente 18% mais altas do que as tarifas do México. A fusão do vidro exige processos contínuos de alta temperatura, tornando a energia responsável por cerca de 30% do custo dos produtos. As adições planejadas de energia hidrelétrica de 3.700 MW até 2040 prometem alívio futuro, mas a oposição das comunidades e os longos ciclos de licenciamento atrasam a entrada em operação. Os fabricantes, portanto, protegem seus riscos com contratos de compra de energia de longo prazo e investem em fornos oxi-combustível que reduzem o consumo de gás em 12%, embora exijam um elevado investimento de capital inicial.

Substituição Crescente por PET e Alumínio

A joint venture da Ball Corporation com a Envases Universales mantém uma robusta presença na fabricação de latas no Guatemala, produzindo opções mais leves e reseláveis que competem diretamente com o vidro. A Coca-Cola FEMSA opera suas linhas de PET a 96,4% de utilização, refletindo uma capacidade apertada que poderia influenciar novos investimentos em plásticos. Para refrigerantes de mercado de massa vendidos abaixo de USD 0,60 por litro, as garrafas de PET reduzem os custos logísticos em 28% em comparação com o vidro, desafiando o crescimento de volume nos segmentos sensíveis ao preço. No entanto, os mandatos de ESG e o posicionamento de marca premium compensam parte do risco de substituição ao reafirmar a reciclabilidade e a qualidade percebida do vidro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Crescimento de Volume

O segmento de bebidas representou 70,96% da participação do mercado de vidro para embalagens do Guatemala em 2025. Ele capturou impulso com os volumes de refrigerantes com gás, que cresceram 10,7% em relação ao ano anterior, e com os destilados premium que estão migrando suas embalagens do PET para o vidro flint. A dependência da Coca-Cola FEMSA de garrafas retornáveis estabiliza a demanda de base, pois cada ciclo de vidro estende a vida útil da embalagem em uma estimativa de 35 giros, preservando valor tanto para o envasador quanto para o produtor. As embalagens para alimentos ocupam o segundo lugar, impulsionadas por molhos e frutas processadas voltados para exportação, que utilizam vidro tanto pelo apelo nas prateleiras quanto pela conformidade regulatória na América do Norte.

O segmento de crescimento mais rápido é o de cosméticos e cuidados pessoais, com um CAGR de 9,48% até 2031. O aumento da renda disponível e a influência das redes sociais impulsionam lançamentos de produtos de cuidados com a pele premium que favorecem garrafas flint de pequeno formato com conta-gotas ou atomizadores. Os produtos farmacêuticos e a perfumaria seguem uma trajetória estável, aproveitando frascos âmbar para formulações sensíveis à luz ultravioleta. As aprovações ambientais do Ministério do Meio Ambiente e Recursos Naturais (MARN) garantem a conformidade para embalagens de grau médico, aumentando a credibilidade doméstica junto a clientes multinacionais do setor de saúde. Coletivamente, esses nichos diversificam a base de receita e reduzem a dependência dos ciclos de bebidas para o mercado de vidro para embalagens do Guatemala.

Por Cor: Dominância do Flint com Crescimento do Âmbar

O vidro flint assegurou 53,33% da demanda em 2025, refletindo a proeminência dos destilados premium e dos refrigerantes de rótulo transparente que dependem da translucidez para comunicar pureza. O tamanho do mercado de vidro para embalagens do Guatemala para garrafas flint atingiu 72,07 quilotoneladas em 2025 e está projetado para expandir a um CAGR de 6,66% até 2031, impulsionado pela conformidade para exportação e pelo posicionamento de marca. Os fornos locais calibram o teor de sílica para atingir níveis de ferro inferiores a 1,5 ppm, atendendo aos limites de transparência dos Estados Unidos e da União Europeia.

O vidro âmbar é o segmento de cor de crescimento mais rápido, com um CAGR de 9,05%, impulsionado pela adoção farmacêutica e pela demanda de proteção ultravioleta do renascimento das cervejas artesanais. Os participantes do setor misturam caco de vidro âmbar em proporções de 25%, beneficiando-se da regulamentação de triagem de resíduos que evita a contaminação por cor. As cores verde e especiais permanecem estáveis, atendendo aos nichos de vinho, azeite de oliva e cosméticos de alto padrão. O forno recém-inaugurado da Vitro, com capacidade de 230 toneladas por dia, destina uma linha de produção exclusivamente para cosméticos, âmbar e flint, alinhando a capacidade regional com a evolução do mix de cores.

Análise Geográfica

O Guatemala ancora o corredor de embalagens da América Central, auxiliado por tempos de navegação de 3 dias até Miami e acesso a duas costas. O tamanho do mercado de vidro para embalagens do Guatemala na geografia doméstica está previsto para crescer a um CAGR de 7,31%, sustentado por USD 1,55 bilhão em IED manufatureiro realizado em 2023, dos quais 15,7% foram direcionados a projetos industriais. As zonas de livre comércio concedem isenções de imposto de renda por 10 anos e importações de maquinário isentas de impostos, incentivando modernizações de fornos e automação de casas de batelada.

A união aduaneira que abrange Guatemala, Honduras e El Salvador cria uma base de consumidores de 34,8 milhões de pessoas, simplificando a distribuição regional para os produtores de embalagens. No entanto, as bebidas alcoólicas ficam fora das regras de trânsito simplificado, exigindo declarações aduaneiras separadas que prolongam os prazos de entrega em até 72 horas. As melhorias em andamento no corredor CA-9, financiadas por um empréstimo de USD 175 milhões do BID, prometem reduzir em 18% os custos de transporte rodoviário interno quando estiverem operacionais.

As restrições de infraestrutura permanecem relevantes. O plano diretor de USD 1 bilhão do Puerto Quetzal visa atrair parceiros privados para expandir a capacidade além de 340.000 TEU, mas o progresso é incremental. Enquanto isso, os fabricantes protegem seus riscos com estoques de segurança equivalentes a 35 dias de fornecimento de produtos acabados. Os projetos de energia renovável concentrados perto das terras altas ocidentais visam reduzir os custos de energia, embora os gargalos da rede limitem o impacto imediato. Essas dinâmicas moldam coletivamente os insumos de frete, energia e conformidade no mercado de vidro para embalagens do Guatemala.

Cenário Competitivo

O mercado apresenta concentração moderada. A Vidriera Guatemalteca S.A. opera o principal forno doméstico, enquanto a O-I detém quase 50% da propriedade da Empresas Comegua S.A., canalizando conhecimento técnico global para as operações locais. Juntos, os cinco principais fornecedores respondem por aproximadamente 68% da produção, indicando espaço para entrantes de nicho, mas conferindo aos incumbentes vantagens de escala em aquisição de energia e contratos de caco de vidro. Negócios recentes incluem o financiamento de USD 50 milhões do IDB Invest para o distribuidor de embalagens Laki, que fortalece as cadeias de suprimentos regionais, destacando a confiança dos credores no setor.

Os movimentos estratégicos concentram-se na modernização de fornos, em pools de garrafas retornáveis e na redução de peso. A Vidriera Guatemalteca pilotou uma linha de prensagem e sopro de gargalo estreito, reduzindo o peso das embalagens em 15% sem comprometer a resistência, diminuindo assim o consumo de gás por unidade. Enquanto isso, a Ball-Envases Universales intensifica a produção de latas de alumínio, aumentando a pressão de negociação sobre os fabricantes de vidro para reter contratos com bebidas. A supervisão regulatória está se tornando mais rigorosa: a nova Superintendência de Concorrência criada em 2024 aplicará as regras antitruste a partir de 2027, potencialmente restringindo acordos exclusivos de fornecimento que limitam o acesso de empresas menores aos fluxos de caco de vidro.

Espaços em branco emergentes existem nos setores de cosméticos, frascos farmacêuticos e alimentos especiais, onde a produção doméstica é limitada. As empresas que exploram esses nichos avaliam tamanhos de lote menores em relação a margens mais altas e podem aproveitar os incentivos ZDEEP para plantas-piloto. O acesso a financiamento de desenvolvimento a baixo custo e transferências de tecnologia do polo de vidro do México posiciona o Guatemala como um viável cluster micro-regional para produção especializada.

Líderes do Setor de Vidro para Embalagens do Guatemala

Vidriera Guatemalteca, S.A.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

New High Glass Guatemala S.A.

LSS Africa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O IDB Invest aprovou financiamento de até USD 50 milhões para a Laki com o objetivo de fortalecer as cadeias de suprimentos de embalagens no Guatemala, El Salvador e Honduras.

- Fevereiro de 2025: A Vitro inaugurou seu Forno de USD 70 milhões em Toluca, adicionando 230 toneladas por dia de capacidade, com foco em clientes de destilados e cosméticos.

- Fevereiro de 2025: A classificação secundária obrigatória de resíduos, conforme previsto no Acuerdo Gubernativo 164-2021, entrou em vigor, exigindo a separação nacional de fontes de vidro.

- Janeiro de 2025: O Guatemala atraiu USD 1,69 bilhão em IED para 2024, com 15,7% direcionados para a manufatura, fortalecendo as perspectivas do setor de embalagens.

Escopo do Relatório do Mercado de Vidro para Embalagens do Guatemala

As embalagens de vidro são recipientes feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, potes e frascos, esses recipientes proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas por sua natureza não reativa, pela preservação da qualidade do produto e pela alta reciclabilidade. Esses atributos tornam as embalagens de vidro a escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens do Guatemala é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado e a perspectiva de crescimento para o vidro para embalagens do Guatemala em 2026?

O tamanho do mercado de vidro para embalagens do Guatemala é de 145,05 quilotoneladas em 2026 e está projetado para crescer a um CAGR de 7,33% para atingir 206,62 quilotoneladas até 2031.

Qual segmento de usuário final consome mais embalagens de vidro no Guatemala?

As bebidas respondem por 70,96% da demanda, impulsionadas pelos volumes de refrigerantes e pelos destilados premium.

Como a lei de triagem de resíduos afeta os produtores de embalagens de vidro?

As elevadas tarifas industriais de eletricidade e a pressão de substituição por garrafas de PET e latas de alumínio restringem a competitividade.

Por que as empresas de bebidas estão favorecendo o abastecimento local de vidro?

O congestionamento crônico nos portos e as taxas de falha de entrega no prazo de 63% para importações tornam o fornecimento local mais confiável e econômico.

Qual segmento de cor está crescendo mais rapidamente até 2031?

O vidro âmbar lidera o crescimento com um CAGR de 9,05%, sustentado por aplicações farmacêuticas e de cerveja artesanal.

Página atualizada pela última vez em: