Tamanho e Quota do Mercado de Vidro de Embalagem da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

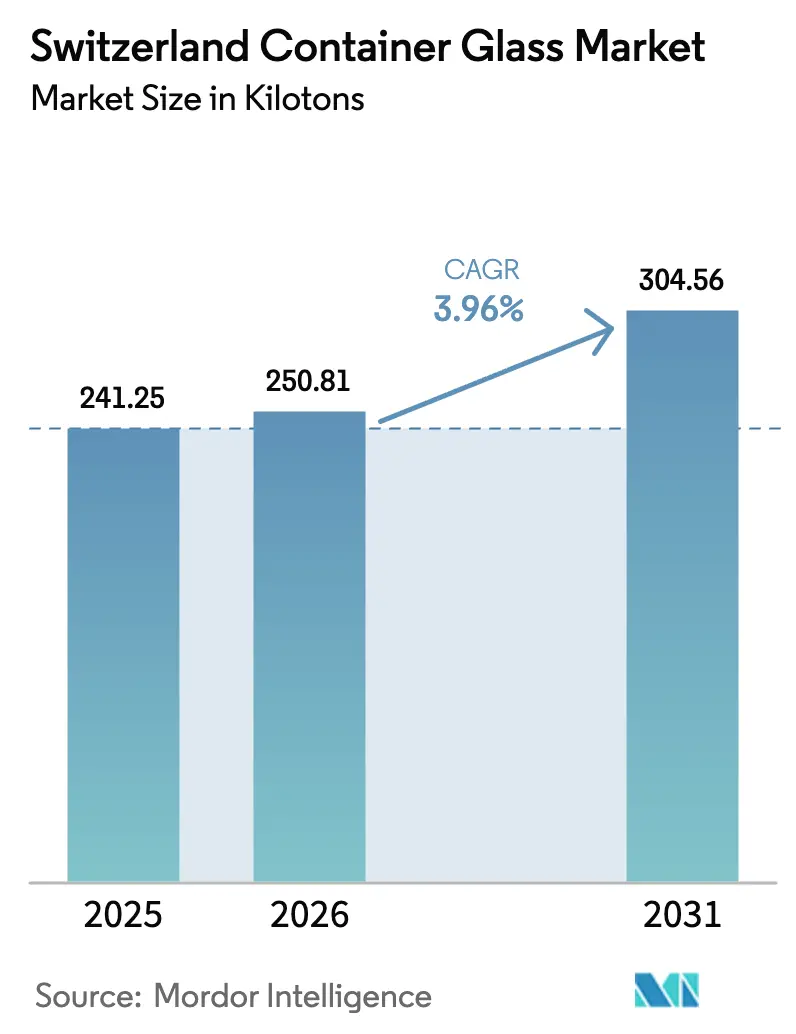

| Tamanho do mercado no ano base (2025) | 241.25 quilotoneladas |

| Volume do Mercado (2026) | 250.81 quilotoneladas |

| Volume do Mercado (2031) | 304.56 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Suíça pela Mordor Intelligence

O tamanho do mercado de vidro de embalagem da Suíça em 2026 é estimado em 250,81 quilotoneladas, crescendo a partir do valor de 241,25 quilotoneladas em 2025, com projeções para 2031 a indicar 304,56 quilotoneladas, crescendo a um CAGR de 3,96% no período de 2026-2031. A procura está concentrada em bebidas, produtos farmacêuticos, cosméticos e alimentação premium, enquanto uma taxa de reciclagem nacional de 97% fornece uma abundante oferta de casco, reduzindo as necessidades energéticas e reforçando a liderança da Suíça na economia circular.[1]VetroSwiss, "Reciclagem," vetroswiss.ch O alinhamento regulatório com os próximos objetivos do Regulamento da UE sobre Embalagens e Resíduos de Embalagens, uma preferência crescente por garrafas reutilizáveis e as contínuas inovações em leveza proporcionam aos produtores domésticos uma compensação estrutural de custos face às elevadas despesas energéticas e laborais da Suíça. Além disso, o mercado de vidro de embalagem da Suíça beneficia de estratégias de marcas premium, uma vez que bebidas de luxo e biológicos dependem do vidro para a integridade do produto, apelo nas prateleiras e conformidade regulatória. A consolidação, mais recentemente o encerramento de St-Prex pela Vetropack, reduz o excesso de capacidade e aguça o foco em aplicações tecnicamente avançadas e de maior margem.

Principais Conclusões do Relatório

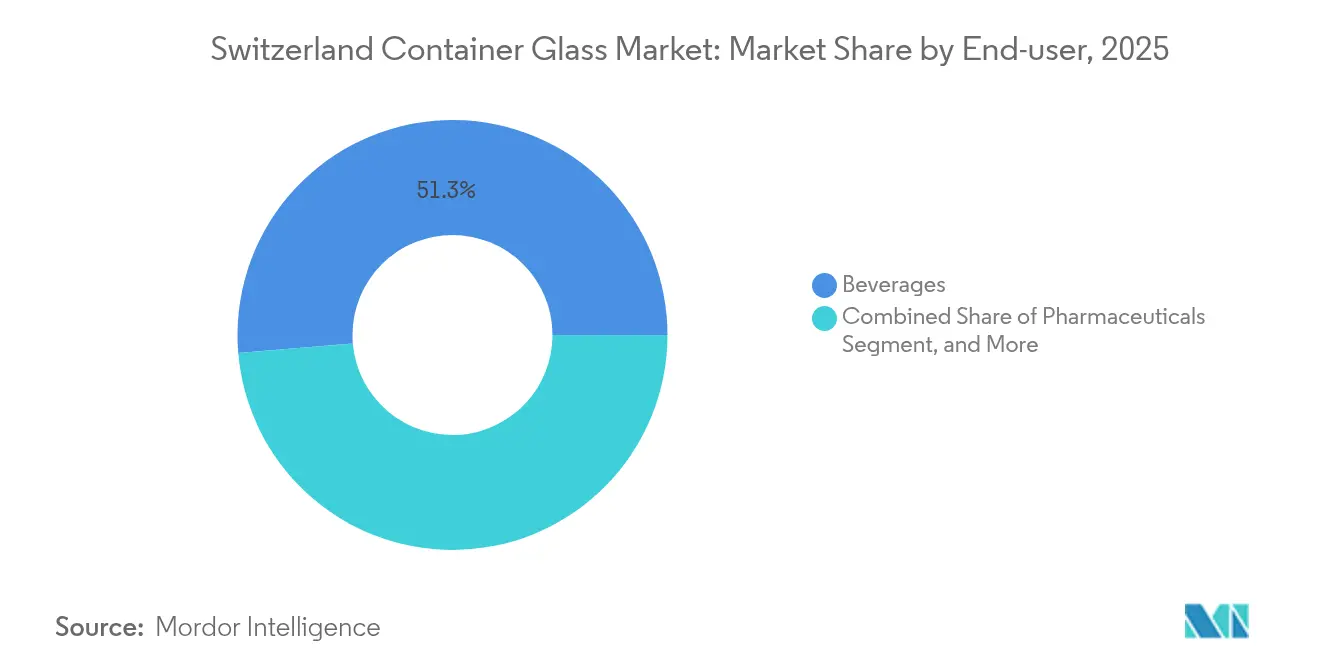

- Por utilizador final, as bebidas representaram 51,34% da quota do mercado de vidro de embalagem suíço em 2025.

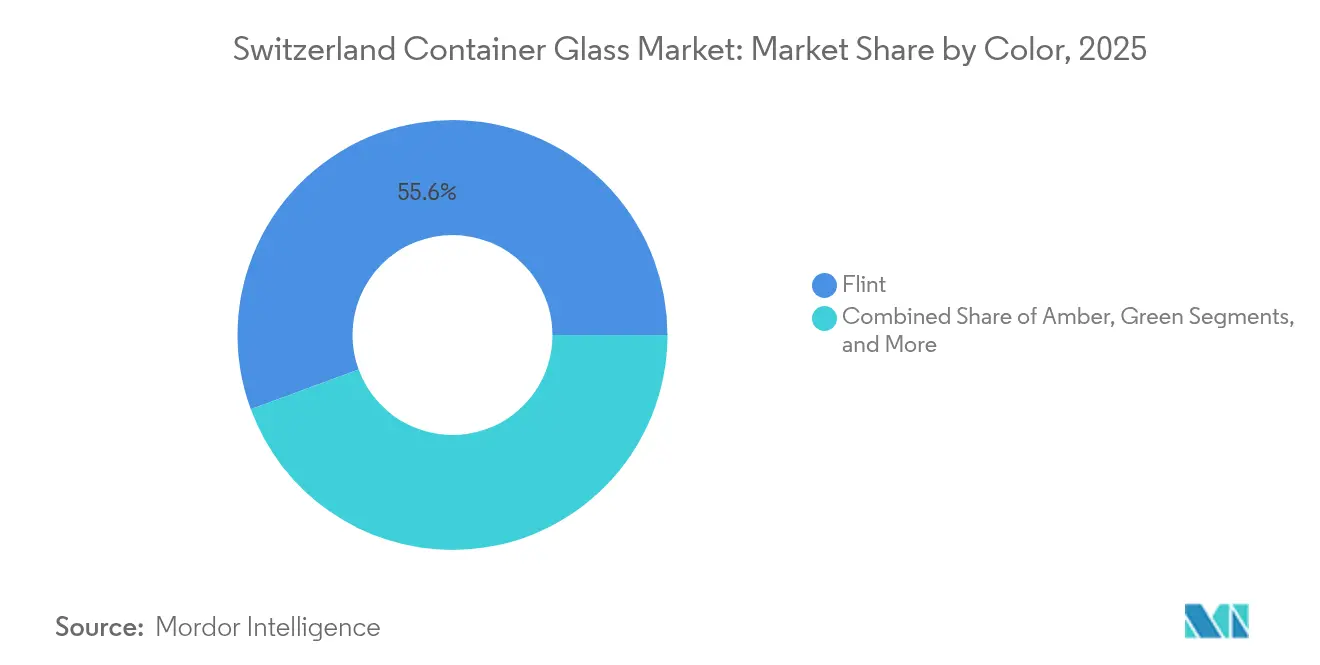

- Por cor, o tamanho do mercado de vidro de embalagem da Suíça para o segmento âmbar está projetado para crescer a um CAGR de 4,98% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da Suíça

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente de embalagens sustentáveis e recicláveis | +1.2% | Suíça e região DACH | Médio prazo (2-4 anos) |

| Tendências de embalagens premium a impulsionar a adoção de embalagens de vidro | +0.8% | Suíça; mercados de luxo na UE | Curto prazo (≤ 2 anos) |

| Regulamentações governamentais que apoiam a reciclagem e a economia circular | +0.7% | Suíça; alinhamento com a UE | Longo prazo (≥ 4 anos) |

| Urbanização a aumentar as taxas de consumo de bens embalados | +0.5% | Centros urbanos suíços; regiões transfronteiriças | Médio prazo (2-4 anos) |

| Crescimento do setor farmacêutico a impulsionar o uso de embalagens de vidro | +0.6% | Suíça; centros farmacêuticos globais | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos a melhorar a produção de vidro leve | +0.3% | Global; foco na manufatura suíça | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Embalagens Sustentáveis e Recicláveis

Os compromissos corporativos acelerados com cadeias de abastecimento de emissões líquidas zero elevam o vidro acima dos plásticos de uso único no mercado de vidro de embalagem da Suíça. Uma taxa de recolha de 97% produz frações de casco de até 80% na alimentação dos fornos, reduzindo o consumo de energia e as emissões de CO₂, o que se alinha com os registos de pontuação das marcas da Nestlé e da Givaudan. Os consumidores suíços demonstram uma forte disponibilidade para pagar prémios por embalagens comprovadamente circulares, permitindo aos produtores repercutir os custos mais elevados de eletricidade sem sacrificar as suas margens. A rede de recolha nacional da VetroSwiss fornece um fluxo doméstico fiável de casco, isolando os fabricantes da volatilidade das matérias-primas importadas. O impulso regulatório em torno da Responsabilidade Alargada do Produtor na Suíça e na UE acrescenta um estímulo adicional, incorporando o vidro nos roteiros de conformidade a longo prazo. Em conjunto, estes fatores ancoram um ciclo virtuoso de procura, reciclagem e reinvestimento que sustenta um crescimento acima da média para o mercado de vidro de embalagem da Suíça.

Tendências de Embalagens Premium a Impulsionar a Adoção de Embalagens de Vidro

A vaga de premiumização que atravessa as bebidas alcoólicas suíças e os produtos alimentares artesanais continua a ser uma força potente. A Coca-Cola HBC Suíça aumentou a produção de vidro reutilizável em 22% em 2023, uma vez que os canais no local privilegiaram a apresentação de qualidade superior e a logística circular.[2]Coca-Cola HBC, "Sustentabilidade-Embalagem," coca-colahellenic.com Marcas de bebidas espirituosas e vinícolas reposicionaram as SKUs principais em garrafas de vidro transparente e esmeralda personalizadas para acentuar a proveniência, reforçando o vidro como o material de eleição para extensões de linha de alta margem. Em paralelo, o crescimento dos biológicos eleva as especificações para seringas pré-cheias, estimulando a procura farmacêutica de formatos em borossilicato e âmbar. A tecnologia Echovai da Vetropack demonstra que as garrafas leves podem reduzir a intensidade de material sem comprometer a estética, alinhando os atributos de luxo com os objetivos ambientais. Estes impulsionadores convergentes aumentam a receita média por tonelada e fortalecem o mercado suíço de vidro de embalagem face às importações de baixo custo.

Regulamentações Governamentais que Apoiam a Reciclagem e a Economia Circular

A Portaria Suíça sobre Embalagens de Bebidas impõe métricas de recolha em circuito fechado que o vidro já supera, apoiando o seu papel enraizado na infraestrutura nacional de gestão de resíduos. Os projetos de regras da UE que visam uma taxa de recolha de 90% para embalagens de bebidas e limiares mínimos de conteúdo reciclado conferem uma vantagem de pioneiro aos produtores suíços quando exportam para o mercado único. As obrigações de divulgação do carbono ao longo do ciclo de vida empurram os retalhistas para materiais com registos de reciclagem transparentes e ricos em dados, um atributo que o vidro satisfaz através de práticas de rastreabilidade consolidadas. A VetroSwiss e os parceiros da indústria fornecem modelos de relatórios padronizados que reduzem os encargos administrativos para os proprietários de marcas, consolidando ainda mais a indústria do vidro. Olhando para o futuro, a certeza oferecida pela regulamentação alinhada entre a Suíça e a UE reduz o risco de investimento, catalisando a modernização dos fornos e alimentando um CAGR consistente de 4,01% no mercado de vidro de embalagem da Suíça.

Crescimento do Setor Farmacêutico a Impulsionar o Uso de Embalagens de Vidro

Sede do cluster de ciências da vida de Basileia e de fabricantes contratuais globais, a Suíça depende do vidro para garantir a estabilidade dos medicamentos e a conformidade com as diretrizes da EMA e da FDA. A SCHOTT Pharma expandiu o seu centro de I&D suíço para abordar a inovação em seringas pré-cheias, sublinhando a mudança para terapias biológicas de alto valor e pequenos lotes que exigem recipientes de borossilicato Tipo I. O crescimento dos autoinjentores e dos sistemas de distribuição baseados em cartuchos eleva as especificações para além dos limites das propriedades de barreira dos plásticos, favorecendo o vidro pela sua inércia e controlo sobre os lixiviáveis. Embora as orientações da Gerresheimer para 2025 tenham assinalado uma redução de stocks, espera-se que a procura secular regresse à medida que os biológicos em pipeline entram em ensaios em fase avançada. As preferências de aprovisionamento local enraizadas na resiliência da cadeia de abastecimento ampliam as oportunidades para os conversores suíços capazes de validar as credenciais de sala limpa ISO 15378. Consequentemente, o CAGR de 5,69% do setor farmacêutico consolida-o como o principal motor de crescimento no mercado suíço de vidro de embalagem.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Os elevados custos de produção limitam a expansão das embalagens de vidro | -0.9% | Suíça, mercados europeus de elevado custo | Curto prazo (≤ 2 anos) |

| A fragilidade do vidro complica a logística e o transporte | -0.4% | Suíça, mercados dependentes de exportações | Médio prazo (2-4 anos) |

| O impacto ambiental da produção de vidro permanece significativo | -0.3% | Suíça, zonas de regulação de carbono da UE | Longo prazo (≥ 4 anos) |

| A concorrência dos plásticos e metais restringe o crescimento | -0.6% | Global, com foco em aplicações sensíveis ao custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Elevados Custos de Produção Limitam a Expansão das Embalagens de Vidro

As operações dos fornos dependem de fluxos de energia ininterruptos, e os preços à vista da eletricidade na Suíça foram em média 33% acima da média da UE em 2024, comprimindo ainda mais as margens mesmo após contabilizar os créditos de energia renovável. O encerramento de St-Prex pela Vetropack reflete a inevitável economia de uma base de custos domésticos, onde os encargos laborais e ambientais superam os dos seus vizinhos. As reconstruções intensivas em capital, tipicamente 40 milhões de USD por forno, elevam os obstáculos ao financiamento para os operadores de média dimensão. A apreciação cambial comprime ainda mais a competitividade das exportações em SKUs de mercadorias, levando os compradores a optar por importações francesas e italianas de menor custo. Em conjunto, estes ventos contrários reduzem 0,9 pontos percentuais do CAGR do mercado de vidro de embalagem da Suíça no curto prazo.

A Fragilidade do Vidro Complica a Logística e o Transporte

Os riscos de peso e quebra agravam os custos de distribuição na economia suíça orientada para as exportações. As rotas multimodais para a Alemanha e França expõem as paletes a múltiplos pontos de contacto, aumentando os encargos com seguros e desperdícios que corroem a proposta de valor do vidro em comparação com o PET. A penetração do comércio eletrónico intensificou o desafio, uma vez que os formatos de venda direta ao consumidor requerem camadas de proteção secundária, inflacionando as taxas de peso dimensional. O declínio de 37,7% na entrada de encomendas da Bucher Emhart Glass no 1.º semestre de 2024 sinaliza cautela dos produtores em relação à nova capacidade, enquanto a logística permanece uma restrição. Embora a leveza mitigue alguns problemas, a mudança de uma linha existente exige a reformulação do forno e despesas com ferramentas, barreiras que as pequenas empresas têm dificuldade em superar. Estes fatores reduzem adicionalmente 0,4 pontos percentuais da expansão global do mercado de vidro de embalagem da Suíça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Os Produtos Farmacêuticos Impulsionam o Crescimento Premium

As aplicações farmacêuticas, que representam apenas 11,28% do volume de 2025, estão no caminho de um CAGR de 5,46%, superando o ritmo das bebidas e desbloqueando ganhos de quota constantes no tamanho do mercado de vidro de embalagem da Suíça. A procura concentra-se em frascos de borossilicato Tipo I, cartuchos e seringas, onde os limiares de extraíveis e a resistência ao choque térmico são críticos. Os pipelines de biológicos suíços, abrangendo oncologia e vacinas personalizadas, dependem de formatos prontos a encher que exigem múltiplos de preço das garrafas de bebidas de mercadoria. Os investimentos da SCHOTT Pharma reforçam as competências locais, proporcionando aos montadores suíços suporte de prototipagem rápida e documentação regulatória para submissões à EMA.

As bebidas, ancoradas pelo vinho, cerveja e água mineral premium, retiveram 51,34% da quota do mercado de vidro de embalagem da Suíça em 2025, sustentadas por esquemas de reutilização e pela proliferação de produtos artesanais. A mudança da Coca-Cola HBC para SKUs recarregáveis de 200 ml e 330 ml alarga o volume endereçável. As categorias não alcoólicas estão a ganhar tração através de formulações conscientes da saúde, embaladas em vidro transparente para realçar os ingredientes naturais. Os cosméticos e os alimentos de especialidade completam o consumo, aproveitando o vidro para reforçar a marca de prestígio e os atributos de rotulagem limpa. No geral, a diversificação entre segmentos proporciona um lastro contra a ciclicidade das bebidas e sustenta o mercado de vidro de embalagem da Suíça.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Crescimento do Âmbar Reflete a Expansão Farmacêutica

O vidro transparente dominou os envios de 2025 com uma quota de 55,62% do tamanho do mercado de vidro de embalagem da Suíça, um testemunho da sua ampla aceitação em bebidas, alimentos e medicamentos de venda livre. A visibilidade desobstruída do produto melhora o apelo no ponto de venda, enquanto os avanços nos inibidores de UV protegem os líquidos sensíveis à luz, alargando a relevância do vidro transparente.

O âmbar, no entanto, é a clara história de momentum, avançando a um CAGR de 4,98% até 2031. Os compradores farmacêuticos especificam o âmbar para a proteção UV de forma a manter a potência dos biológicos, puxando tonelagem incremental para lotes de alta margem. Os cervejeiros artesanais e os destiladores aproveitam a estética patrimonial do âmbar para diferenciar as SKUs em prateleiras concorridas, expandindo ainda mais a procura. O verde mantém um nicho em vinhos e bebidas espumantes, promovendo a tradição de denominação de origem apesar do crescimento mais lento. As tonalidades de nicho, como o cobalto e o preto mate, visam os cosméticos de luxo, ainda que em volumes baixos que, não obstante, elevam a receita unitária média. A complexidade de cores aumenta os custos de mudança, reforçando as posições dos incumbentes e estabilizando os conjuntos de lucros dentro do mercado de vidro de embalagem da Suíça.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O consumo interno centra-se em Zurique, Basileia e Genebra, onde a densidade populacional está alinhada com a presença de plantas de bebidas, farmacêuticas e cosméticos de luxo. O corredor farmacêutico de Basileia requer especificações rigorosas de vidro, atraindo conversores especializados com competências em documentação BPF e rastreabilidade de lotes. Os engarrafadores de bebidas de Zurique privilegiam ciclos reutilizáveis que aproveitam a densa rede de logística inversa da Suíça, preservando a qualidade do casco e minimizando os contaminantes dos fornos. Os exportadores de alimentos de alta qualidade de Genebra, desde conservas artesanais a bebidas espirituosas de boutique, especificam vidro transparente e tonalidades personalizadas que ampliam a narrativa da marca.

A dinâmica das importações e exportações molda a segurança do abastecimento. Enquanto o encerramento de St-Prex pela Vetropack reduziu a capacidade local, os fornos da Alsácia francesa próximos e as instalações do norte de Itália colmatam as insuficiências de mercadorias, auxiliados pelo comércio intra-EFTA isento de direitos. Os produtores suíços reciprocam, exportando formatos âmbar premium e farmacêuticos para a região DACH, explorando os diferenciais de qualidade e sustentabilidade face aos concorrentes de grande escala. Os movimentos cambiais injetam volatilidade; um franco mais forte diminui o volume de exportações, mas reforça o poder de compra de casco, contratos de gás e equipamento de capital, amortecendo as margens domésticas. Os quadros de política a nível nacional e da UE harmonizam os objetivos de reciclagem e composição, simplificando a certificação transfronteiriça. O alinhamento da Suíça alivia a carga administrativa para os proprietários de marcas multinacionais, encorajando-os a ancorar séries de especialidade no mercado doméstico. Consequentemente, o mercado suíço de vidro de embalagem posiciona-se como um nó premium e altamente conforme dentro da cadeia de valor mais ampla de vidro de embalagem da Europa.

Panorama Competitivo

A indústria suíça de vidro de embalagem apresenta uma consolidação de nível médio, com os cinco maiores fornecedores a representar uma estimativa de 72% da tonelagem combinada. A Vetropack permanece o único produtor doméstico de grande escala na sequência do encerramento de St-Prex, mas compete com importações da Verallia, O-I Glass e Ardagh para contratos de bebidas convencionais. As batalhas por quota de mercado estão a depender cada vez mais da profundidade do serviço, dos dossiês regulatórios, das mudanças rápidas de cor e da resolução técnica de problemas, em vez da mera capacidade dos fornos.

Os movimentos estratégicos ilustram a mudança para nichos de valor acrescentado. A Vetropack investiu nas garrafas leves Echovai, que suportam 70 ciclos de lavagem, satisfazendo os mandatos da economia circular e reduzindo o consumo de combustível dos transportadores. O programa Fit To Win da O-I alcançou 61 milhões de USD em poupanças de custos no 1.º trimestre de 2025, libertando capital para atualizações de linhas de especialidade no norte de Itália, uma fonte de abastecimento chave para os clientes suíços. A reformulação das orientações da Gerresheimer demonstra a natureza cíclica dos frascos farmacêuticos, levando os compradores suíços a procurar acordos de dupla sourcing e envio just-in-time.

A diferenciação competitiva emerge também através de estratégias de transição energética. A Vetropack contrata 100% de eletricidade renovável, reduzindo as emissões de Âmbito 2 e proporcionando vantagens de rótulo de carbono a clientes conscientes de ESG. A Verallia pilota fornos híbridos que integram biogás na Borgonha, conhecimento que poderia transbordar para as operações suíças através de parcerias técnicas. Estes desenvolvimentos elevam os limiares competitivos e solidificam a reputação do mercado de vidro de embalagem da Suíça como uma arena tecnologicamente sofisticada e orientada para a sustentabilidade.

Líderes da Indústria de Vidro de Embalagem da Suíça

Ardagh Group S.A.

O-I Glass, Inc.

Saverglass Group

Vetropack Holding SA

Berlin Packaging LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O PIB suíço cresceu 0,8% no 1.º trimestre, liderado pelos produtos químicos e farmacêuticos, sustentando a procura de embalagens.

- Junho de 2025: A Gerresheimer reduziu as perspetivas de receita para o exercício de 2025 para um crescimento orgânico de 1-2%, citando a redução de stocks de frascos.

- Maio de 2025: A O-I Glass expediu 4,4% mais toneladas no 1.º trimestre de 2025, mas enfrentou ventos contrários cambiais; o programa Fit To Win gerou 61 milhões de USD em poupanças.

- Abril de 2025: A Verallia confirmou a recuperação do volume no 1.º trimestre e atualizou as perspetivas para 2025 em meio à melhoria da procura europeia.

Âmbito do Relatório do Mercado de Vidro de Embalagem da Suíça

As Embalagens de Vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro não destinados a embalagem. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, esterilidade e não permeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e integridade do seu conteúdo.

O mercado de vidro de embalagem da Suíça é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentação [doce, geleia, marmeladas, mel, enchidos e condimentos, azeite, conservas em vinagre], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas), e perfumaria), por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima indicados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Doce, Geleia, Marmeladas, Mel, Enchidos e Condimentos, Azeite, Conservas em Vinagre) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Doce, Geleia, Marmeladas, Mel, Enchidos e Condimentos, Azeite, Conservas em Vinagre) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro de embalagem da Suíça em 2026?

O tamanho do mercado de vidro de embalagem da Suíça é de 250,81 quilotoneladas em 2026, com projeção de subir para 304,56 quilotoneladas até 2031 a um CAGR de 3,96%.

Qual segmento de utilizador final está a expandir-se mais rapidamente nas embalagens de vidro suíças?

Os produtos farmacêuticos lideram o crescimento com um CAGR de 5,46% até 2031, graças à expansão dos biológicos e a regulamentações mais rigorosas de contenção de medicamentos.

Qual segmento de cor apresenta o crescimento mais elevado?

O vidro âmbar cresce a um CAGR de 4,98%, impulsionado principalmente por aplicações farmacêuticas e de bebidas premium.

Por que razão a Vetropack encerrou a sua instalação de St-Prex?

O encerramento alinha-se com uma estratégia de consolidação destinada a reduzir os custos de energia e a concentrar a produção em instalações mais eficientes.

Como é que a Suíça mantém uma taxa de reciclagem de vidro de 97%?

Um quadro nacional de Responsabilidade Alargada do Produtor gerido pela VetroSwiss garante uma recolha generalizada, fluxos de casco de alta qualidade e a participação dos consumidores.

O que limita a rápida expansão da capacidade para os produtores suíços de vidro?

Os elevados custos de energia e trabalho, as reconstruções de fornos com uso intensivo de capital e a fragilidade do vidro na logística de longa distância condicionam a escalabilidade rápida.

Página atualizada pela última vez em: