Tamanho e Participação do Mercado de Vidro de Embalagem da República Unida da Tanzânia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

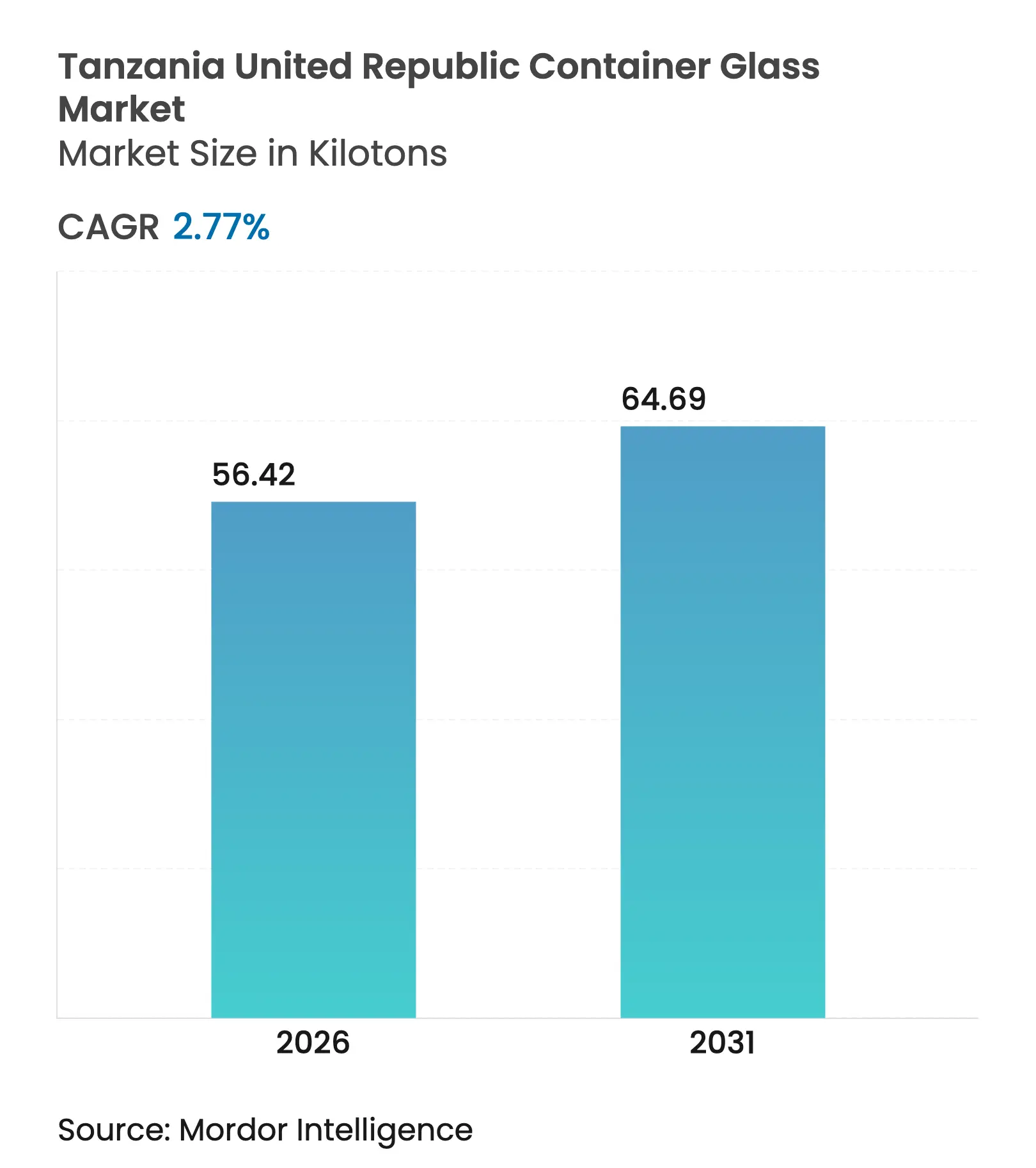

| Volume do Mercado (2026) | 56.42 quilotoneladas |

| Volume do Mercado (2031) | 64.69 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.77% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da República Unida da Tanzânia por Mordor Intelligence

O tamanho do mercado de vidro de embalagem da Tanzânia em 2026 é estimado em 56,42 quilotoneladas, crescendo a partir do valor de 54,90 quilotoneladas em 2025, com projeções para 2031 indicando 64,69 quilotoneladas, crescendo a um CAGR de 2,77% entre 2026 e 2031. A expansão moderada é sustentada pela Tarifa Externa Comum de 35% sobre vidro importado e por um Imposto de Desenvolvimento Industrial de 10%, ambos introduzidos no orçamento de 2025/26 para proteger a produção doméstica.[1]Centro de Investimentos da Tanzânia, "Acesso a Mercados," tic.go.tz O acesso isento de tarifas aos membros da Comunidade da África Oriental (EAC) desde 2010 amplia a base de exportação endereçável do mercado de vidro de embalagem da Tanzânia para mais de 450 milhões de consumidores. A oferta oligopolística, com Kioo Limited, Milly Glass Works e Consol Glass Kenya como únicos produtores regionais, confere poder de precificação, mas aumenta a exposição a choques de oferta. A demanda sustentada de bebidas por parte de cervejeiros afiliados à União Europeia, que detêm mais de 90% do mercado de cerveja da Tanzânia, garante um escoamento amplo e estável para o mercado de vidro de embalagem da Tanzânia.

Principais Conclusões do Relatório

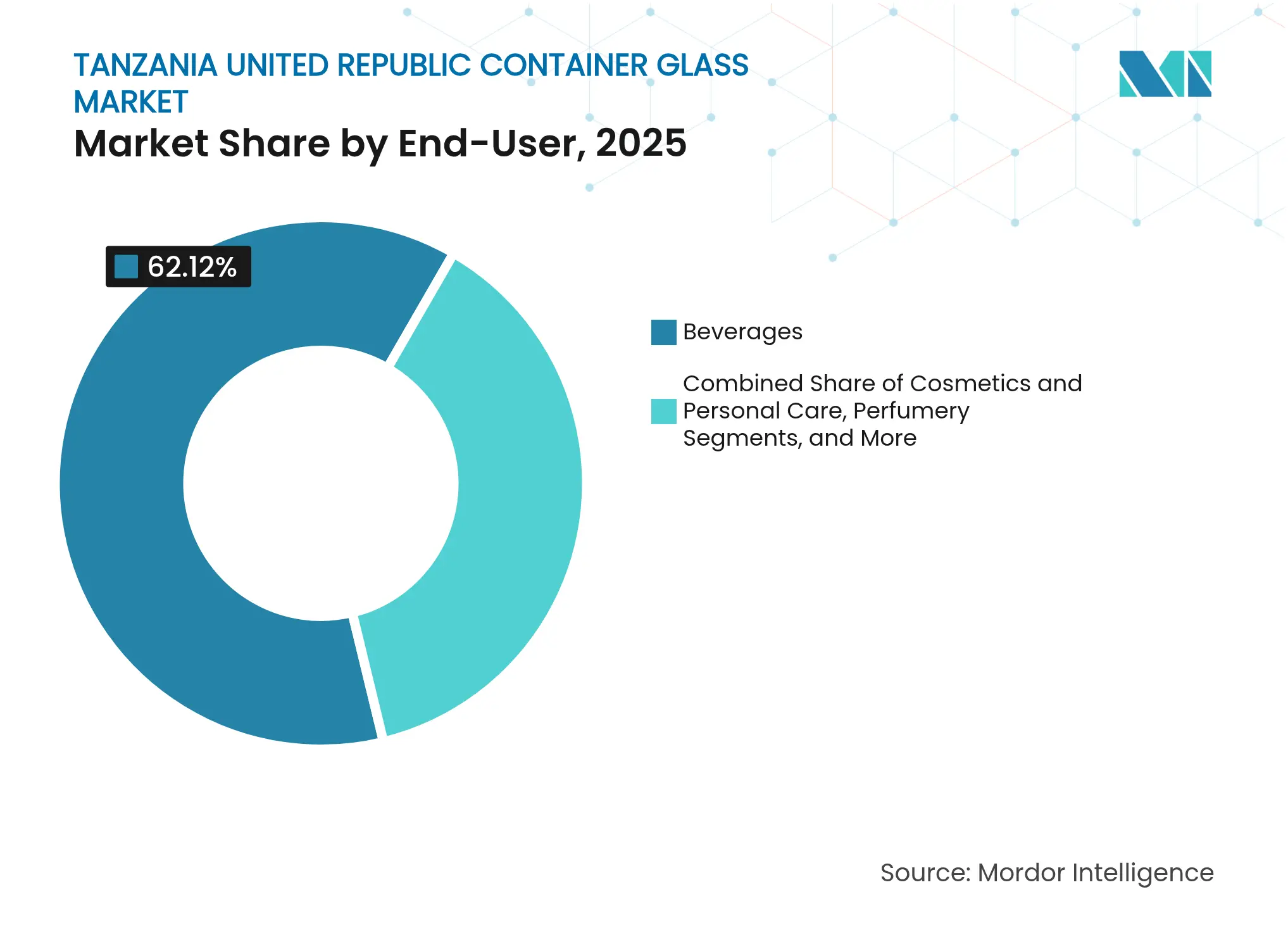

- Por utilizador final, as bebidas capturaram 62,12% da participação do mercado de vidro de embalagem da República Unida da Tanzânia em 2025.

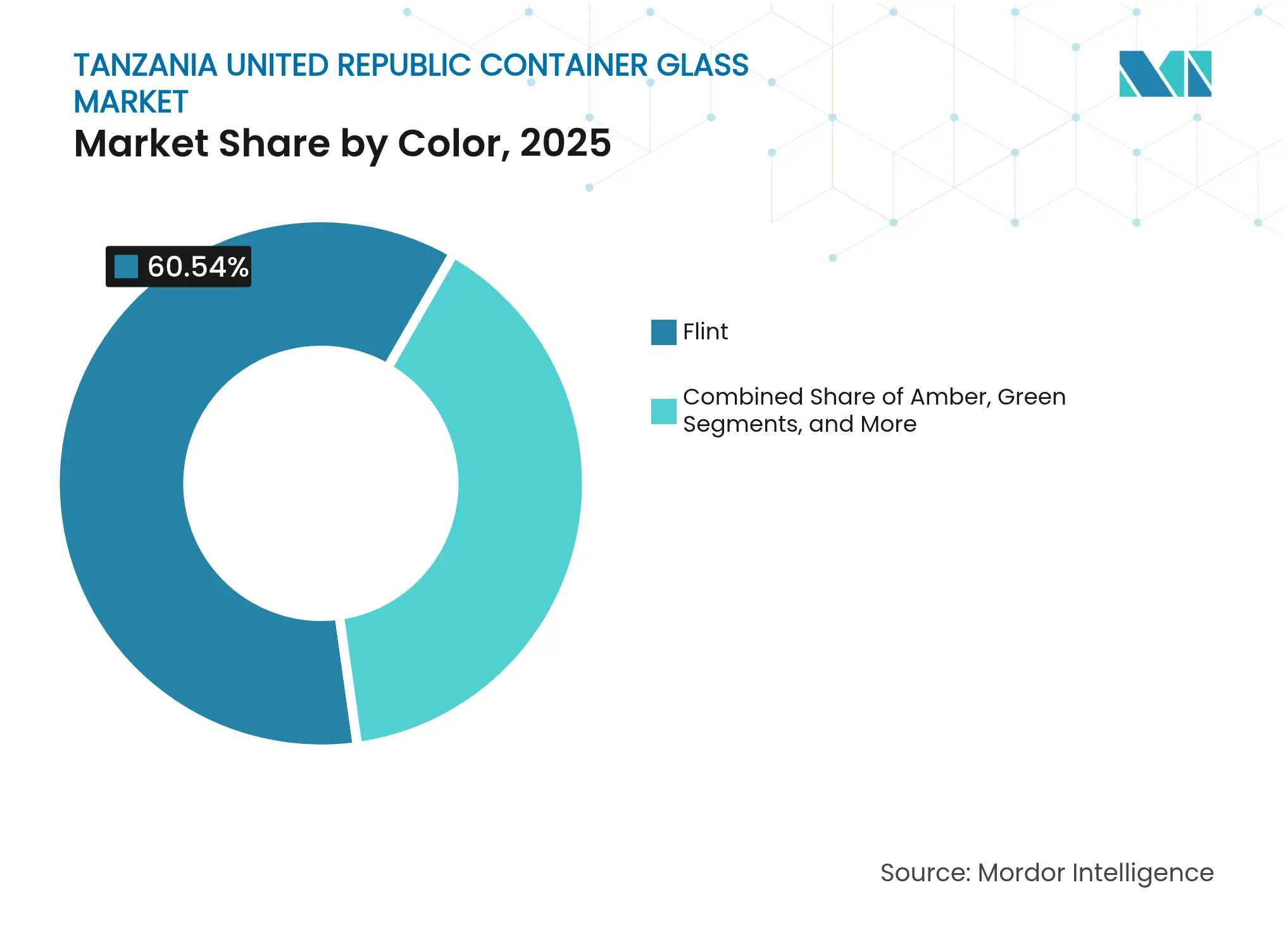

- Por cor, o mercado de vidro de embalagem da República Unida da Tanzânia para vidro âmbar está projetado para crescer a um CAGR de 3,43% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da República Unida da Tanzânia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de bebidas alcoólicas | +0.8% | Nacional, com concentração em Dar es Salaam, Arusha, Mwanza | Médio prazo (2 a 4 anos) |

| Expansão das embalagens de bebidas não alcoólicas | +0.6% | Nacional, impulsionado por centros urbanos e corredores de exportação | Curto prazo (≤ 2 anos) |

| Pressão pela sustentabilidade em embalagens recicláveis | +0.5% | Nacional, com efeitos de transbordamento regional para a EAC | Longo prazo (≥ 4 anos) |

| Expansão da fabricação farmacêutica local | +0.4% | Nacional, concentrado em zonas industriais | Médio prazo (2 a 4 anos) |

| Demanda por embalagens premium de exportadores de alimentos | +0.3% | Regiões orientadas à exportação, centros de processamento costeiros | Médio prazo (2 a 4 anos) |

| Demanda emergente por embalagens de bebidas com infusão de cannabis | +0.2% | Mercados-piloto regionais limitados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do consumo de bebidas alcoólicas

Os volumes de cerveja, vinho e bebidas espirituosas continuam a crescer à medida que as rendas disponíveis aumentam, impulsionando a demanda por garrafas de vidro para posicionamento premium no mercado de vidro de embalagem da Tanzânia. Os cervejeiros da União Europeia Tanzania Breweries Ltd. e Serengeti Breweries ancoram as aquisições por meio de contratos de longo prazo, estabilizando as taxas de utilização dos fornos. As estratégias de exportação para os estados vizinhos da EAC e da SADC consolidam ainda mais o vidro, que sinaliza qualidade do produto aos consumidores regionais. As estruturas de impostos especiais de consumo do governo favorecem os produtos engarrafados localmente, aprofundando a vantagem competitiva dos conversores domésticos. As exportações históricas de manufatura que ultrapassaram USD 1,4 bilhão em 2015 ilustram a base industrial capaz de absorver maior produção dos fornos.

Expansão das embalagens de bebidas não alcoólicas

O rápido crescimento populacional de 2,8% ao ano entre 62 milhões de pessoas está aumentando a demanda por sucos, bebidas carbonatadas e leite aromatizado embalados em vidro pela durabilidade e apelo visual. O mercado de refrigerantes da África Oriental, avaliado em USD 800 milhões, oferece uma grande atração regional, especialmente para marcas que se posicionam com apelos naturais ou "sem plástico". As melhorias portuárias no âmbito do Projeto de Gateway Marítimo de Dar es Salaam reduzem os tempos de rotatividade, tornando as cargas de vidro de saída mais competitivas. Novos corredores rodoviários e ferroviários avaliados em USD 19 bilhões reduzem os custos de trânsito do forno ao porto, elevando a prontidão exportadora do mercado de vidro de embalagem da Tanzânia. As proibições regionais de plásticos de uso único no Quénia e em Uganda aceleram a mudança dos proprietários de marcas para garrafas de vidro retornáveis.

Pressão pela sustentabilidade em embalagens recicláveis

As melhorias na coleta de resíduos sólidos municipais, como o salto de Moshi de 51% para 90% de cobertura, elevam as taxas de recuperação de vidro pós-consumo.[2]Grupo Banco Mundial, "Mudança de Comportamento na Gestão de Resíduos Sólidos," worldbank.org As metas de economia circular adotadas pela União Africana exigem 50% de reciclagem de resíduos urbanos até 2023, consolidando o vidro como substrato alinhado às políticas. As isenções de IVA sobre equipamentos solares incentivam os fornos a instalar painéis no telhado, reduzindo simultaneamente as emissões de Escopo 2 e as contas de energia. Os engarrafadores locais de refrigerantes que haviam saído dos sistemas de depósito retornável agora enfrentam pressão de relações públicas para reabrir o vidro reutilizável, apoiando o crescimento de médio prazo do mercado de vidro de embalagem da Tanzânia. Os coletores do setor informal na África do Sul já atingem 80% de recuperação de embalagens, apresentando um modelo para os nascentes centros de recompra da Tanzânia.

Expansão da fabricação farmacêutica local

O setor farmacêutico da Tanzânia, avaliado em USD 496 milhões, ainda importa até 90% dos medicamentos, mas o governo tem como meta 50% de produção local para o abastecimento hospitalar. Sete fabricantes de medicamentos licenciados citam custos de embalagem de USD 0,15 por unidade — quase o dobro do nível da Índia —, criando uma abertura para fornecedores domésticos de frascos para subcotarem as importações. As usinas de gás para energia em Mnazi Bay e Kinyerezi aumentam a confiabilidade da rede elétrica, mitigando as interrupções dos fornos que anteriormente comprometiam a qualidade dos frascos. O acesso isento de tarifas da EAC permite que os exportadores tanzanianos de seringas e frascos alcancem 450 milhões de consumidores sem tarifas alfandegárias, ampliando as oportunidades de escala. Os incentivos industriais, como matérias-primas poliméricas isentas de IVA, reduzem ainda mais a diferença de custo de desembarque em relação ao vidro farmacêutico importado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia | -0.7% | Nacional, particularmente em zonas industriais | Curto prazo (≤ 2 anos) |

| Concorrência de PET e latas de metal | -0.5% | Nacional, com concentração urbana | Médio prazo (2 a 4 anos) |

| Areia de sílica de alta qualidade limitada | -0.3% | Nacional, restrições de abastecimento regional | Longo prazo (≥ 4 anos) |

| Perturbações na cadeia de abastecimento devido à instabilidade geopolítica | -0.4% | Corredores de comércio regional, dependências de importação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de energia

Os preços médios de energia industrial de USD 82,10 por MWh em 2023 continuam a ser um entrave para a economia dos fornos no mercado de vidro de embalagem da Tanzânia. Os aumentos de impostos sobre combustíveis e o salto do Imposto de Desenvolvimento Ferroviário para 2% elevaram os custos das matérias-primas de entrada. Embora o TREEP tenha adicionado 16.000 empresas à rede elétrica, a recuperação de capital para autogeração continua demorada, mantendo um obstáculo de custo de curto prazo. As isenções de IVA sobre energia solar estão começando a impulsionar projetos de telhado, mas os períodos de retorno de cinco a seis anos limitam a adoção rápida. Consequentemente, os conversores menores hesitam em comprometer-se com reconstruções de fornos que aumentariam a capacidade para o mercado de vidro de embalagem da Tanzânia.

Concorrência de PET e latas de metal

O PET domina as embalagens de refrigerantes carbonatados porque é 30 a 40% mais barato para transportar para regiões do interior, corroendo a participação do vidro nas SKUs de mercado de massa. As importações de vidro egípcio subsidiadas, frequentemente precificadas abaixo do custo variável, comprimem ainda mais os produtores locais, forçando congelamentos táticos de preços para manter a participação. As latas de alumínio estão conquistando lançamentos de cervejas artesanais devido à portabilidade e ao menor risco de quebra, desviando tonelagem potencial do mercado de vidro de embalagem da Tanzânia. No entanto, as diretrizes mais rígidas da EAC sobre resíduos plásticos poderiam deter o avanço do PET, oferecendo um alívio de médio prazo para o vidro. As contínuas melhorias ferroviárias e portuárias reduzirão gradualmente as diferenças de custo logístico, melhorando a proposta de valor do vidro para os fluxos de exportação regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A demanda de bebidas ancora os volumes

As bebidas representaram 62,12% da participação do mercado de vidro de embalagem da Tanzânia em 2025, com cerveja, bebidas espirituosas e bebidas alcoólicas aromatizadas absorvendo a maior parte da produção unitária. As políticas de substituição de importações recompensam o envase local, de modo que os cervejeiros contratam a longo prazo com a Kioo Limited para mitigar choques de oferta e risco cambial. As marcas de refrigerantes carbonatados e sucos estão experimentando garrafas de vidro retornáveis em tiragens curtas em pontos de venda urbanos premium, aumentando a contribuição não alcoólica para a receita do segmento. O aumento das rendas disponíveis após a ascensão da Tanzânia ao status de país de renda média-baixa em 2020 sustenta uma elasticidade positiva para formatos de vidro premium.

Cosméticos e cuidados pessoais é o segmento de crescimento mais rápido do mercado de vidro de embalagem da Tanzânia, projetado a um CAGR de 3,72% até 2031, impulsionado pela expansão da classe média urbana. As grandes empresas globais de fragrâncias começaram a atribuir tiragens de produção a envasadores contratuais da África Oriental, estimulando a demanda por pequenos frascos de vidro que os fornos locais podem razoavelmente abastecer. Os usos alimentares, que vão de geleias a conservas, beneficiam-se do comércio isento de tarifas da EAC, permitindo que os exportadores enviem produtos estáveis em prateleira em potes de vidro que preservam a integridade da marca em condições tropicais. A demanda por frascos farmacêuticos fica atrás das bebidas em volume puro, mas oferece margens de dois dígitos, incentivando conversões de linhas de fornos para produtos farmacêuticos de gargalo estreito.

Por Cor: Flint domina, âmbar acelera

O flint capturou 60,54% do mercado de vidro de embalagem da Tanzânia em 2025 devido à sua versatilidade em cervejas, refrigerantes e potes de alimentos. As garrafas transparentes evidenciam a clareza das bebidas, vital para cervejas mais claras e bebidas espirituosas transparentes que dominam os hábitos de consumo tanzanianos. A amortização dos investimentos em fornos de flint está em grande parte concluída, permitindo que os produtores explorem encargos de depreciação mais baixos na precificação.

O vidro âmbar está previsto para expandir a um CAGR de 3,43%, impulsionado pelas tendências farmacêuticas e de alimentos premium que valorizam a proteção ultravioleta. À medida que a localização de medicamentos hospitalares avança em direção à meta de 50%, os frascos injetáveis e as garrafas de xarope exigirão fluxos de caco âmbar, estimulando projetos de capital de conversão de cor pela Kioo Limited. As cores verde e especiais permanecem de nicho, amplamente ligadas a linhas de vinho importado e cerveja artesanal, mas oferecem pontos de preço mais elevados que podem parcialmente amortecer a inflação energética. Outras cores, como o azul cobalto, aparecem em SKUs cosméticas limitadas, mas reforçam a narrativa de premiumização que mantém o mercado de vidro de embalagem da Tanzânia orientado para o valor e não apenas para a tonelagem.

Análise Geográfica

A Tanzânia é o eixo do abastecimento regional, abrigando o único forno de grande escala ao sul do equador e ao norte da África do Sul, o que assegura o núcleo operacional do mercado de vidro de embalagem da Tanzânia. A adesão tanto à EAC quanto à SADC cria acesso isento de tarifas ou preferencial a 26 países que se estendem do Quénia à África do Sul, multiplicando o tamanho do mercado endereçável para os produtores locais. As melhorias logísticas estratégicas — especialmente o Projeto de Gateway Marítimo de Dar es Salaam — reduzem os tempos de espera nos berços, diminuindo a sobrestadia que antes compensava a competitividade de custos do vidro.

As alavancas protecionistas introduzidas no orçamento de 2025/26, principalmente a Tarifa Externa Comum de 35% e um Imposto de Desenvolvimento Industrial de 10%, sustentam os fornos domésticos contra importações de baixo preço, estabilizando assim a utilização da capacidade acima de 80%, apesar do crescimento lento da demanda doméstica. As abundantes reservas de calcário e carvão dentro das fronteiras da Tanzânia fornecem insumos críticos para os fornos, mas a areia de sílica de mais alta qualidade ainda chega por ferrovia do Sudão e da Etiópia, complicando a segurança das matérias-primas. As turbinas a gás em Kinyerezi agora fornecem energia de base mais consistente às zonas industriais, reduzindo o tempo de inatividade não planejado que anteriormente afetava as linhas de conformação de vidro.

A localização central do país o reconfigura como um centro de consolidação para garrafas acabadas destinadas aos vizinhos sem litoral da EAC, como Ruanda e Burundi — uma vantagem amplificada pelas novas conexões ferroviárias de bitola padrão que reduzem os tempos de trânsito em dias. O acesso isento de tarifas aos Estados Unidos ao abrigo do AGOA e à Europa ao abrigo da iniciativa Tudo Menos Armas fornece corredores para proprietários de marcas para exportações de valor agregado, posicionando o mercado de vidro de embalagem da Tanzânia para aproveitar a onda de premiumização nas categorias de alimentos e bebidas destinadas aos consumidores ocidentais. No entanto, os embarques egípcios subsidiados continuam a ser uma variável imprevisível de precificação, forçando os fabricantes tanzanianos a subir na cadeia de valor ou a arriscar a erosão das margens.

Cenário Competitivo

O mercado de vidro de embalagem da Tanzânia é moderadamente concentrado, com os três principais fornos da África Oriental controlando coletivamente bem acima de 70% da capacidade regional, conferindo poder de precificação significativo, mas não absoluto. A Kioo Limited, a maior planta local, aproveita acordos de abastecimento verticais com cervejeiros de propriedade europeia para se proteger contra incursões do PET e para estabilizar os ciclos de coleta de caco de vidro. A Milly Glass Works no litoral do Quénia e a Consol Glass Kenya completam o triópolo, frequentemente coordenando cronogramas informais de produção para suavizar os fluxos de estoque durante os picos sazonais de cerveja e as quedas de refrigerantes.

O investimento estratégico agora se inclina para retrofits de eficiência energética e aumentos da proporção de caco, que podem reduzir a demanda de energia dos fornos em 2 a 3 MWh por tonelada de produção. O regime de energia solar isento de IVA catalisa instalações de telhado que podem compensar até 20% da carga diurna de uma planta — uma economia significativa quando a energia representa um terço do custo dos produtos vendidos. A oferta paralela do Grupo Madhvani por meio da Independent Sugar Corporation para adquirir a Hindusthan National Glass & Industries na Índia sublinha sua ambição de expandir além da África Oriental, potencialmente canalizando o conhecimento tecnológico indiano de volta para o mercado de vidro de embalagem da Tanzânia.[3]Glass International, "Revés na aquisição da AGI Greenpac," glass-international.com

Os nichos de espaço em branco residem nas embalagens farmacêuticas, cosméticas e de alimentos artesanais — segmentos menos expostos à substituição por PET e mais receptivos à personalização de cor e forma. Os pilotos em fase inicial de embalagens de bebidas com infusão de cannabis, embora pequenos, demonstram a agilidade dos conversores regionais para atender a vetores de demanda em evolução. No entanto, as barreiras de entrada de capital permanecem elevadas: um forno greenfield requer pelo menos USD 100 milhões, além de competências especializadas escassas no mercado de trabalho local, moderando o ritmo em que novos concorrentes podem contestar os incumbentes.

Líderes do Setor de Vidro de Embalagem da República Unida da Tanzânia

Kioo Limited

Feemio Group Co., Ltd.

Ardagh Group S.A.

Pragati Glass Pvt. Ltd.

Isanti Glass

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Banco Mundial lançou o programa de acesso à energia ASCENT TZ no valor de USD 300 milhões, prometendo tarifas industriais mais baixas nos próximos anos.

- Janeiro de 2025: A retenção de IVA de 3% sobre bens e 6% sobre serviços de agentes designados entrou em vigor, alterando os ciclos de capital de giro para os conversores de vidro.

- Julho de 2024: A Lei de Finanças de 2024 introduziu um Imposto de Desenvolvimento Industrial de 10% sobre vidro importado, isentando os bens de origem da EAC, reforçando as cadeias de abastecimento intra-bloco.

- Julho de 2024: A Puma Energy ampliou as ofertas de GLP e energia solar no âmbito da Estratégia Nacional de Cozinha Limpa, sinalizando uma transição energética em toda a economia que poderia aliviar as restrições de combustível no setor de vidro.

Escopo do Relatório do Mercado de Vidro de Embalagem da República Unida da Tanzânia

O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. É frequentemente escolhido para produtos em que a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro de embalagem da República Unida da Tanzânia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro de embalagem da Tanzânia?

O mercado está em 56,42 quilotoneladas em 2026, com uma projeção de 64,69 quilotoneladas até 2031.

Qual segmento de utilizador final domina o volume?

As bebidas lideram com 62,12% do volume total, refletindo a forte demanda por cerveja e refrigerantes.

Por que o vidro âmbar está ganhando tração?

As metas de localização farmacêutica e as exportações de alimentos premium necessitam de embalagens com proteção UV, impulsionando um CAGR de 3,43% para o vidro âmbar.

Como os custos de energia afetam os fabricantes?

Os preços médios de energia próximos a USD 82 por MWh e os impostos sobre combustíveis comprimem as margens, embora as isenções de IVA sobre energia solar ofereçam alívio.

Quais acordos comerciais beneficiam os exportadores?

O comércio isento de tarifas da EAC e os acordos preferenciais da SADC, do AGOA e da iniciativa Tudo Menos Armas abrem mercados regionais e transcontinentais para as garrafas tanzanianas.

Quem são os principais produtores da região?

Kioo Limited (Tanzânia), Milly Glass Works (Quénia) e Consol Glass Kenya respondem por aproximadamente três quartos da capacidade.

Página atualizada pela última vez em: