Tamanho e Participação do Mercado de Vidro para Embalagens do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

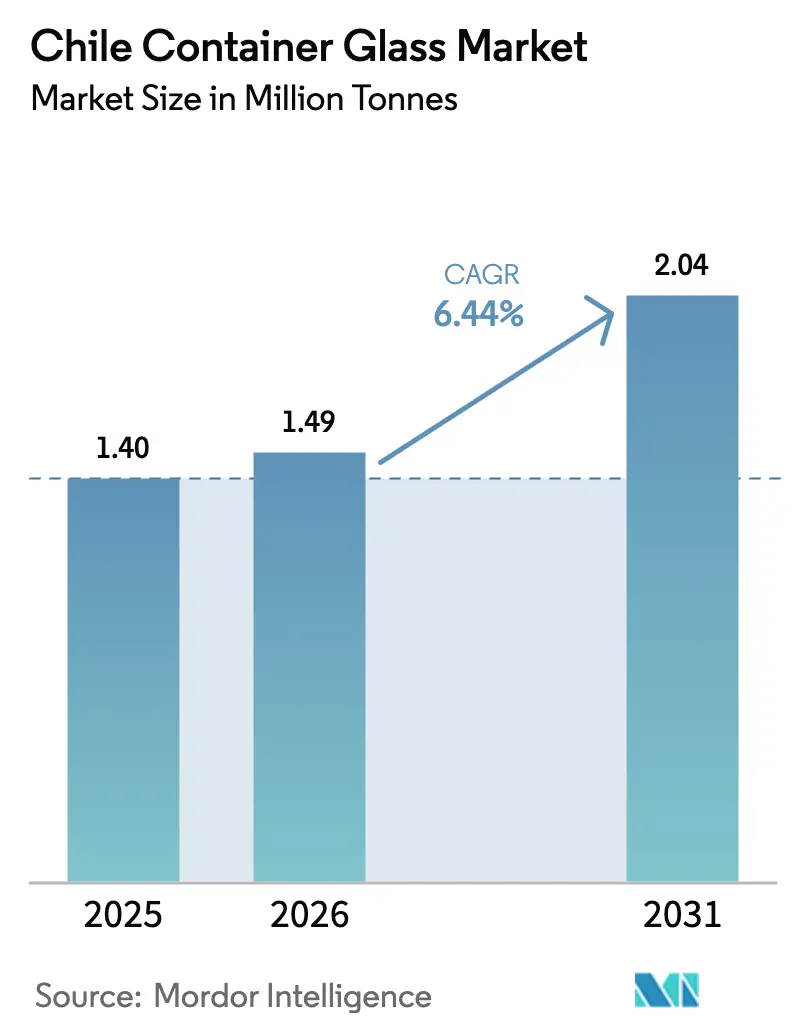

| Tamanho do mercado no ano base (2025) | 1.40 Milhões de toneladas |

| Volume do Mercado (2026) | 1.49 Milhões de toneladas |

| Volume do Mercado (2031) | 2.04 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Chile por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens do Chile foi avaliado em 1,40 milhão de toneladas em 2025 e estima-se que cresça de 1,49 milhão de toneladas em 2026 para atingir 2,04 milhões de toneladas até 2031, a um CAGR de 6,44% durante o período de previsão (2026-2031). Um forte impulso surge das obrigações obrigatórias de responsabilidade estendida do produtor (EPR), da demanda premium por bebidas alcoólicas e dos requisitos de engarrafamento voltados para exportação. O mercado de vidro para embalagens do Chile também se beneficia de regras pendentes sobre plásticos de uso único, que incentivam os estabelecimentos de alimentação a adotar recipientes reutilizáveis, bem como de programas anunciados de modernização de fornos que reduzem a intensidade de combustível. Os ventos contrários competitivos decorrem da substituição por alumínio e PET; no entanto, incentivos regulatórios, metas crescentes de conteúdo reciclado e alívio de barreiras comerciais ajudam a compensar as perdas de material.

Principais Conclusões do Relatório

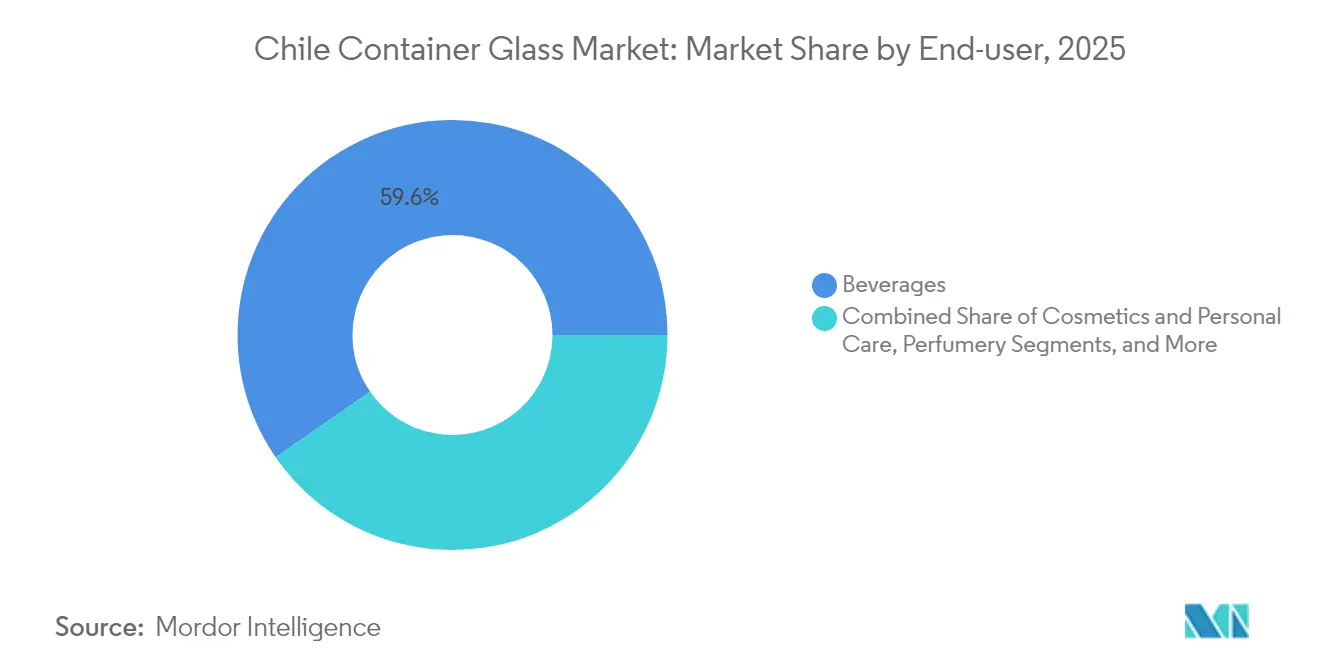

- Por usuário final, as bebidas representaram 59,62% da participação do mercado de vidro para embalagens do Chile em 2025.

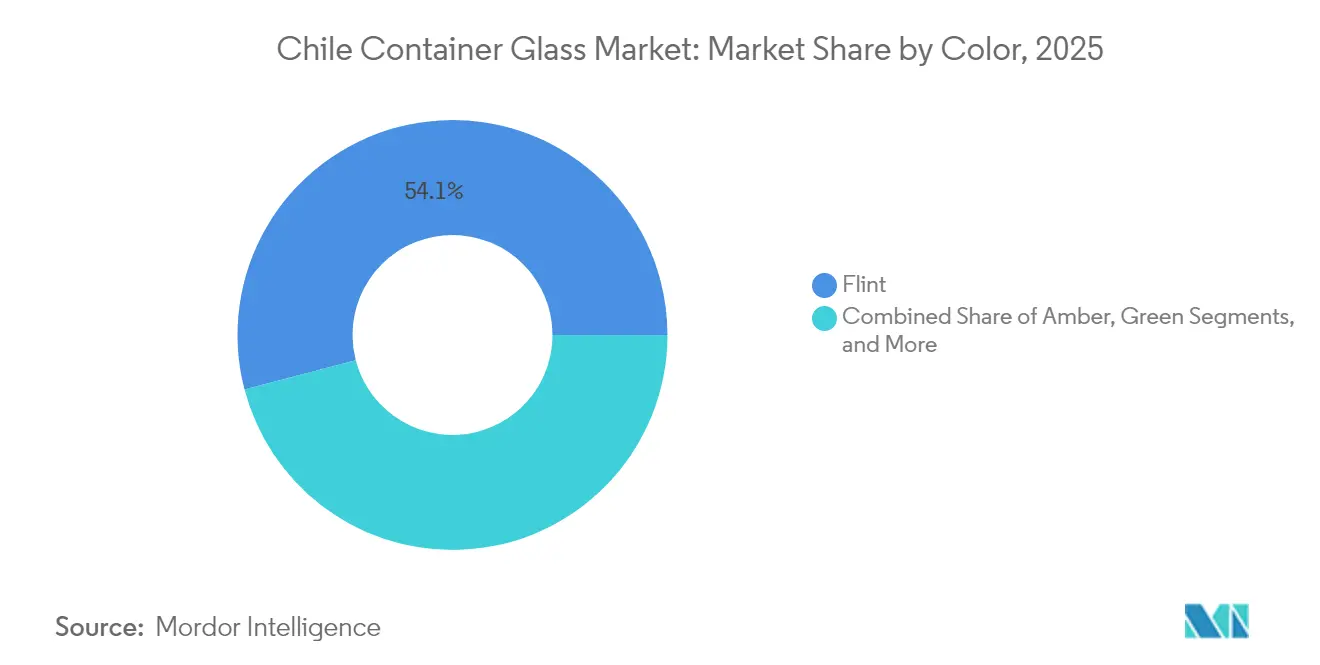

- Por cor, o tamanho do mercado de vidro para embalagens do Chile para o âmbar deve expandir a um CAGR de 7,86% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta por bebidas alcoólicas | +2.1% | Vale Central, nacional | Médio prazo (2-4 anos) |

| Aumento na adoção de embalagens sustentáveis e ecológicas | +1.8% | Região metropolitana de Santiago, corredores de exportação | Longo prazo (≥ 4 anos) |

| Premiumização do vinho doméstico e de destilados artesanais | +1.2% | Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Exportações crescentes exigem vidro de alta qualidade | +1.0% | Maipo, Colchagua, Casablanca | Curto prazo (≤ 2 anos) |

| Iminente legalização de bebidas à base de cannabis | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Lei de EPR acelerando a reciclagem em circuito fechado | +0.7% | Centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta por Bebidas Alcoólicas

Os produtores de vinho premium dependem de garrafas transparentes e verdes mais pesadas para sinalizar qualidade, e a maioria dos destinos de exportação exige integridade de embalagem certificada que o vidro cumpre. As startups domésticas de destilados artesanais cresceram em volumes de dois dígitos em 2024 e continuam a especificar formatos personalizáveis que diferenciam sua presença nas prateleiras. As vinícolas também relatam maior eficiência nas linhas de envase ao usar vidro padronizado de 750ml, o que reduz os custos unitários para preparações de exportação em grande volume.[1]Administração de Comércio Internacional, "Determinações Preliminares nas Investigações Antidumping de Determinadas Garrafas de Vinho de Vidro," trade.gov As certificações de sustentabilidade, um pré-requisito para 80% das remessas engarrafadas, solidificam ainda mais o vidro como um recipiente reciclável e inerte que se alinha com os requisitos ESG dos importadores.

Aumento na Adoção de Embalagens Sustentáveis e Ecológicas

A Lei de EPR 20.920 obriga os produtores a financiar redes de coleta com meta de 30% de taxa de reciclagem de vidro até 2030, acima da linha de base atual de 1%. As organizações de responsabilidade do produtor formadas desde 2023 começaram a contratar instalações de recuperação de materiais e a integrar recicladores informais, aumentando a disponibilidade de caco de vidro para os fornos domésticos. A Ambipar Environment comprometeu USD 23 milhões em infraestrutura de recuperação capaz de 90% de rendimento, criando linhas de fornecimento de vidro secundário previsíveis. Os proprietários de marcas nos segmentos de bebidas e cosméticos estão cada vez mais especificando cláusulas de conteúdo mínimo reciclado que favorecem fornecedores locais que oferecem fluxos de caco de vidro certificados, ampliando assim a vantagem competitiva para os participantes estabelecidos em conformidade.

Premiumização do Vinho Doméstico e de Destilados Artesanais

A vinificação total diminuiu em 2024 em meio a condições climáticas extremas, mas a receita aumentou à medida que as vinícolas redirecionaram seus esforços para formatos engarrafados de maior margem. A premiumização aumenta o peso médio da garrafa, favorece acabamentos em relevo ou especiais e requer diferenciação de cor, como o verde antigo, para rótulos de reserva. As novas regras de rotulagem de bebidas alcoólicas, em vigor desde julho de 2024, exigem avisos de saúde e declarações de energia em tipografias definidas, levando ao redesenho de embalagens com painéis de rótulo maiores que acomodam superfícies de vidro sem comprometimento estrutural.[2]Serviço Agrícola Exterior, "Nova Lei de Rotulagem de Bebidas Alcoólicas do Chile em Vigor em 7 de Julho," fas.usda.gov A regulamentação aumenta indiretamente o valor das unidades de vidro e incentiva tiragens de edição limitada produzidas em moldes especiais.

Exportações Crescentes Exigindo Vidro de Alta Qualidade

A eliminação dos riscos antidumping dos EUA em dezembro de 2024 eliminou margens provisórias que ameaçavam os preços das garrafas chilenas, estabilizando as aquisições para as vinícolas exportadoras. A diversificação para os mercados asiáticos impõe testes de embalagem mais rigorosos para pressão, impacto e tolerâncias de dimensões de acabamento; os fornecedores de vidro que conquistam contratos de longo prazo investiram em linhas de inspeção automatizadas e regimes de controle estatístico de processo mais rigorosos. Os protocolos aprimorados de inspeção de fronteira na China e no Canadá ressaltam a necessidade de recipientes sem defeitos, reforçando a demanda por produção doméstica premium em detrimento de importações mais baratas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência de recipientes de PET e metal | -1.4% | Segmentos de bebidas e alimentos | Curto prazo (≤ 2 anos) |

| Custos de energia voláteis elevando o Opex dos fornos | -0.8% | Todos os centros de fabricação | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada e inflação salarial | -0.6% | Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Coleta limitada de caco de vidro em áreas rurais | -0.4% | Distritos rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Recipientes de PET e Metal

A planta da Ball Corporation em Santiago faz parte de sua divisão da América do Sul, que enviou 19 bilhões de latas de alumínio em 2023, comercializando reciclabilidade infinita e logística leve que atraem os envasadores de bebidas.[3]Ball Corporation, "Formulário 10-K Exercício Fiscal Encerrado em 31 de Dezembro de 2023," sec.gov A incursão da Coca-Cola em garrafas de PET reutilizáveis elevou as taxas de recuperação para 40%, corroendo a demanda por vidro de uso único nos canais de bebidas carbonatadas. As crescentes exigências de conteúdo reciclado em garrafas plásticas impõem penalidades de custo aos produtores de PET, mas também estimulam a rápida inovação em garrafas leves e multicamadas que parcialmente canibalizam as participações de mercado do vidro nas categorias de água e suco.

Custos de Energia Voláteis Elevando o Opex dos Fornos

O combustível para fornos compreende até um terço do custo variável da planta, e o preço do gás natural no mercado spot do Chile subiu acentuadamente em 2024. A O-I Glass fechou 7% de sua capacidade global sob seu programa Fit-to-Win para cortar USD 100 milhões em custos anuais, sinalizando uma mudança mais ampla em direção à racionalização de ativos. Os produtores domésticos enfrentam pressões semelhantes; os incentivos para desligamento de linhas ameaçam tiragens menores de vidro colorido em lote, potencialmente limitando a disponibilidade de garrafas especiais de âmbar e cobalto, a menos que melhorias de eficiência, como fornos híbridos elétricos, se concretizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Permanecem como Núcleo, Cosméticos com Crescimento Mais Rápido

As bebidas contribuíram com 59,62% para o tamanho do mercado de vidro para embalagens do Chile em 2025, ancoradas pelo engarrafamento de vinho voltado para exportação e pelos volumes domésticos de cerveja que se recuperaram junto com o turismo. Dentro do setor de bebidas, o vinho premium representa a maior tonelagem, pois a maioria dos exportadores prefere garrafas transparentes ou verdes de 600 gramas com acabamentos BVS. Os destilados comandam volumes menores, mas valores unitários mais altos, e os destiladores artesanais especificam cada vez mais tonalidades âmbar ou verde antigo para proteção ultravioleta. O crescimento da participação do mercado de vidro para embalagens do Chile para bebidas deve ser modesto, com CAGR de 4,99%, dado os riscos de substituição pelo PET nas linhas de bebidas alcoólicas prontas para consumo de baixo teor alcoólico.

Cosméticos e cuidados pessoais registraram a trajetória mais rápida, com CAGR de 7,16%, capturando a demanda por produtos de beleza de luxo acondicionados em potes de vidro transparente pesado que transmitem pureza e reciclabilidade. Marcas multinacionais como a L'Oréal agora exigem conteúdo pós-consumo reciclado (PCR), levando os fabricantes de vidro locais a garantir fluxos de caco de vidro separados por cor. Os cosméticos boutique domésticos também adotam frascos em miniatura, aproveitando a compatibilidade do vidro com formulações orgânicas livres de lixiviados. O perfil de alta margem deste segmento compensa as lacunas de carga base dos fornos durante a entressafra do vinho, estabilizando a utilização da capacidade.

Os potes de alimentos representam uma participação resiliente de dígito médio único, sustentada pelas exportações de conservas de frutas e condimentos. O segmento farmacêutico, embora menor, se beneficia de garrafas de xarope que requerem recipientes de vidro transparente Tipo III e são isolados do PET devido a requisitos rigorosos de barreira. A perfumaria permanece um mercado de nicho, mas influencia a inovação em design que posteriormente migra para as embalagens de bebidas convencionais.

Por Cor: Transparente Domina, mas Âmbar Acelera

O vidro transparente reteve 54,08% da participação do mercado de vidro para embalagens do Chile em 2025, pois os envasadores de vinho valorizam a clareza para as variedades rosé e branco, e as marcas de cosméticos preferem a estética transparente. A versatilidade do vidro transparente permite trocas rápidas de linha e acomoda marcas em relevo sem defeitos visíveis. No entanto, o vidro âmbar lidera o crescimento com CAGR de 7,86%, à medida que os destiladores de bebidas artesanais e os envasadores de xarope farmacêutico migram para o âmbar para proteção UV. Algumas cervejas premium também retornam ao âmbar após problemas de brilho em latas com receitas sensíveis ao lúpulo.

O vidro verde mantém uma posição sólida nas exportações de vinho tinto destinadas a importadores europeus, onde a cor remete à tradição. Tonalidades especiais como azul cobalto ou azul esmeralda permanecem pequenas, mas comandam prêmios de preço e servem como ferramentas de diferenciação de marca em tiragens de edição limitada. As auditorias de carbono das vinícolas influenciam cada vez mais a seleção de cores. Garrafas mais pesadas e escuras dificultam os esforços de redução de peso, portanto os produtores equilibram estética, proteção e intensidade de carbono ao finalizar as aquisições.

Análise Geográfica

A viticultura do Vale Central, abrangendo Maipo, Colchagua e Casablanca, representa quase dois terços da demanda do mercado de vidro para embalagens do Chile, pois esses distritos abrigam a maior parte das vinícolas exportadoras do país. A proximidade das instalações de fabricação de garrafas de Santiago minimiza o custo de frete e o risco de quebra em remessas de vidro transparente pesado. A região metropolitana também concentra linhas de processamento de alimentos e envase de cosméticos, criando um denso cluster de demanda que sustenta campanhas de fornos multicoloridos durante todo o ano.

As macrozonas do norte, como Atacama e Antofagasta, dependem de recipientes importados para serviços de alimentação em acampamentos de mineração e embalagem de água; no entanto, os crescentes projetos de dessalinização apresentam oportunidades localizadas para a produção de bebidas. A cobertura de reciclagem nessas regiões esparsas frequentemente fica abaixo de 50%, limitando a disponibilidade de caco de vidro e gerando interesse em unidades móveis de trituração no âmbito dos marcos de EPR.

Os territórios do sul, incluindo Los Lagos, estão testemunhando um aumento na adoção de garrafas pelas conserveiras de salmão que estão adotando o vidro para produtos defumados de valor agregado destinados ao segmento gourmet do Leste Asiático. As cidades portuárias de Valparaíso e San Antonio atuam como nós logísticos, canalizando garrafas de vinho para exportação; as expansões de capacidade nos terminais de contêineres apoiam fluxos de exportação mais fluidos. As disparidades regionais na coleta de caco de vidro incentivam parcerias público-privadas para instalar plantas de beneficiamento mais próximas dos centros de alto volume de retorno de garrafas, reduzindo assim os custos de logística reversa e as pegadas de CO₂.

Cenário Competitivo

O mercado de vidro para embalagens do Chile apresenta consolidação moderada, com os cinco principais fornecedores controlando aproximadamente 68% da capacidade de produção. A Verallia Chile aproveita o conhecimento global de processos e a força de financiamento europeia; sua unidade da América Latina gerou EUR 198,1 milhões (USD 213,9 milhões) em receita no primeiro semestre de 2024, parcialmente compensada por taxas de câmbio favoráveis. A concorrente doméstica Cristalerías de Chile mantém relacionamentos arraigados com vinícolas, enquanto a O-I Glass se concentra em racionalizar linhas de baixo desempenho.

A estratégia gravita em torno de maior conteúdo reciclado e redução de peso. A emissão de EUR 600 milhões (USD 648 milhões) em títulos de oito anos pela Verallia em 2024 destina capital para projetos piloto de fornos híbridos elétricos e ativos de processamento de caco de vidro. Os participantes menores buscam diferenciação de nicho, como garrafas com ombro gravado para mezcal artesanal, mas enfrentam restrições de capital ao cumprir as obrigações de EPR. Os compradores em grande volume estão cada vez mais assinando contratos plurianuais de conteúdo de caco de vidro, efetivamente monopolizando o fornecimento e elevando as barreiras para novos entrantes.

A ameaça competitiva de fornecedores de latas e PET se intensifica. A Ball promove a logística de alumínio em circuito fechado e investe em impressão digital para atrair marcas de cerveja artesanal, enquanto o sucesso da Coca-Cola com garrafas de PET reutilizáveis pressiona o vidro de uso único nos canais de bebidas carbonatadas. No entanto, o risco regulatório que os plásticos enfrentam — incluindo os crescentes limites de conteúdo reciclado sob a lei de uso único do Chile — trabalha a favor do vidro, incentivando os conversores a promover programas de garrafas reutilizáveis alinhados com compromissos de economia circular.

Líderes do Setor de Vidro para Embalagens do Chile

Verallia SA

Cristalerias de Chile S.A.

Titanio Sa

TricorBraun South America SAS

Cristalerías Toro S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Verallia reafirmou a orientação para o ano completo, citando a recuperação de volume no Chile após um primeiro trimestre fraco.

- Dezembro de 2024: O Departamento de Comércio dos EUA encerrou a investigação antidumping sobre garrafas de vinho chilenas após a retirada do peticionário.

- Outubro de 2024: A Verallia emitiu títulos de EUR 600 milhões (USD 648 milhões) com cupom de 3,875% para financiar atualizações de fornos.

- Outubro de 2024: A O-I Glass estendeu seu plano Fit-to-Win com cortes adicionais de capacidade para 2025 direcionados a instalações de alto custo.

Escopo do Relatório do Mercado de Vidro para Embalagens do Chile

Recipientes de vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam recipientes. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. O mercado de recipientes de vidro do Chile acompanha o volume de remessa de diferentes tipos de recipientes de vidro nos setores de usuários finais do mercado.

O Mercado de Vidro para Embalagens do Chile é segmentado por segmento de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, picles], cosméticos e cuidados pessoais, farmacêuticos (excluindo frascos e ampolas) e perfumaria, e por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para o Mercado de Vidro para Embalagens do Chile em 2031?

O mercado deve atingir 2,04 milhões de toneladas até 2031, expandindo-se a um CAGR de 6,44% durante 2026-2031.

Como a Lei de EPR 20.920 influencia a demanda por embalagens de vidro?

A lei exige sistemas de coleta financiados pelos produtores com meta de taxa de reciclagem de 30%, aumentando assim o fornecimento de caco de vidro e favorecendo o vidro em detrimento de substratos menos recicláveis.

Qual segmento de usuário final apresenta o crescimento mais rápido no Chile?

Cosméticos e cuidados pessoais devem liderar com um CAGR de 7,16% até 2031, à medida que os consumidores migram para embalagens premium.

Por que o vidro âmbar está ganhando popularidade no Chile?

O âmbar oferece proteção UV superior, essencial para destilados artesanais e produtos farmacêuticos, impulsionando seu CAGR previsto de 7,86%.

Quais são as ameaças competitivas que os fabricantes de garrafas chilenos enfrentam?

Recipientes de PET e alumínio de multinacionais como Ball e Coca-Cola competem em peso e reciclabilidade, pressionando os volumes de vidro de uso único.

Como os produtores chilenos estão lidando com a volatilidade dos custos de energia?

As empresas líderes investem em fornos híbridos, redução de peso e programas de racionalização de capacidade para compensar as maiores despesas com combustível.

Página atualizada pela última vez em: