Tamanho e Participação do Mercado de Vidro para Embalagens da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

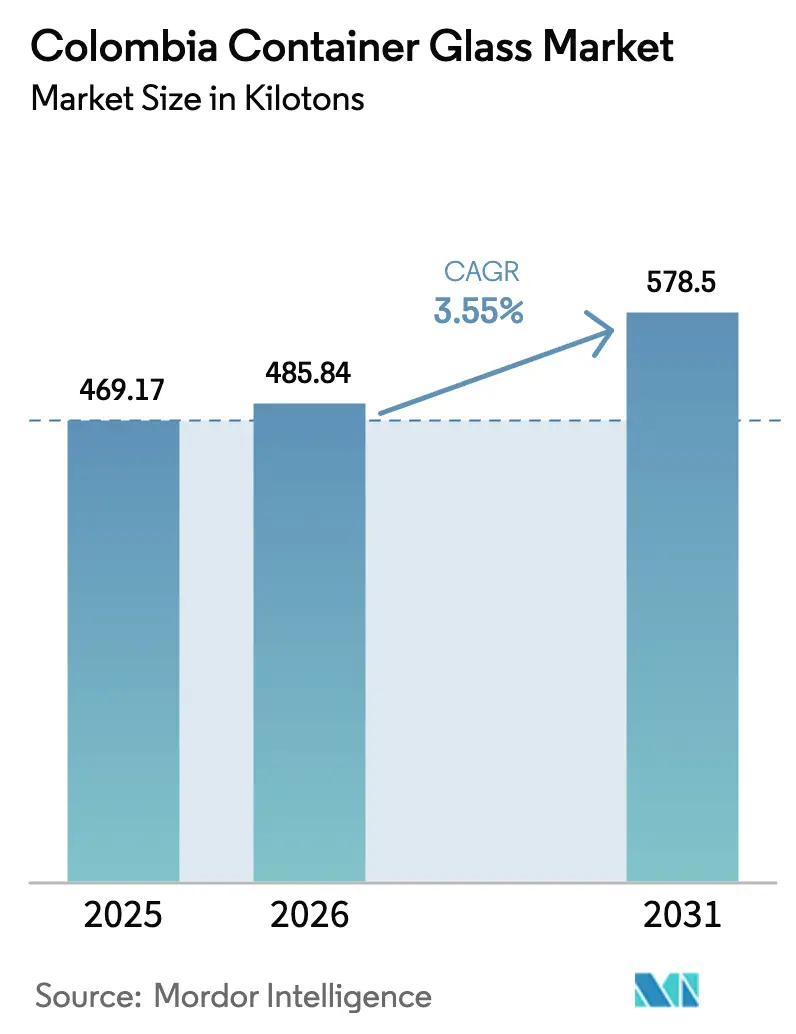

| Tamanho do mercado no ano base (2025) | 469.17 quilotoneladas |

| Volume do Mercado (2026) | 485.84 quilotoneladas |

| Volume do Mercado (2031) | 578.5 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Colômbia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Colômbia em 2026 é estimado em 485,84 quilotoneladas, crescendo a partir do valor de 469,17 quilotoneladas em 2025, com projeções para 2031 indicando 578,5 quilotoneladas, crescendo a um CAGR de 3,55% entre 2026 e 2031. Os ganhos constantes de volume decorrem das regras obrigatórias de responsabilidade estendida do produtor (REP), da crescente demanda dos consumidores por embalagens sustentáveis e de modernizações em larga escala de fornos que melhoram a economia do fornecimento local. Os proprietários de marcas estão migrando para garrafas com maior teor de material reciclado para cumprir as metas de recuperação da Resolução 1407, enquanto a premiumização na cerveja e nos destilados artesanais sustenta as ofertas de valor agregado em vidro flint e âmbar. A geografia montanhosa do país torna o vidro importado menos competitivo, permitindo que os incumbentes protejam suas margens mesmo com o PET e o alumínio desafiando os segmentos de entrada. A renovação de USD 120 milhões da O-I Glass em Zipaquirá reduz o consumo de energia por tonelada em até 15%, conferindo à empresa uma vantagem de custo e catalisando uma adoção tecnológica mais ampla.

Principais Conclusões do Relatório

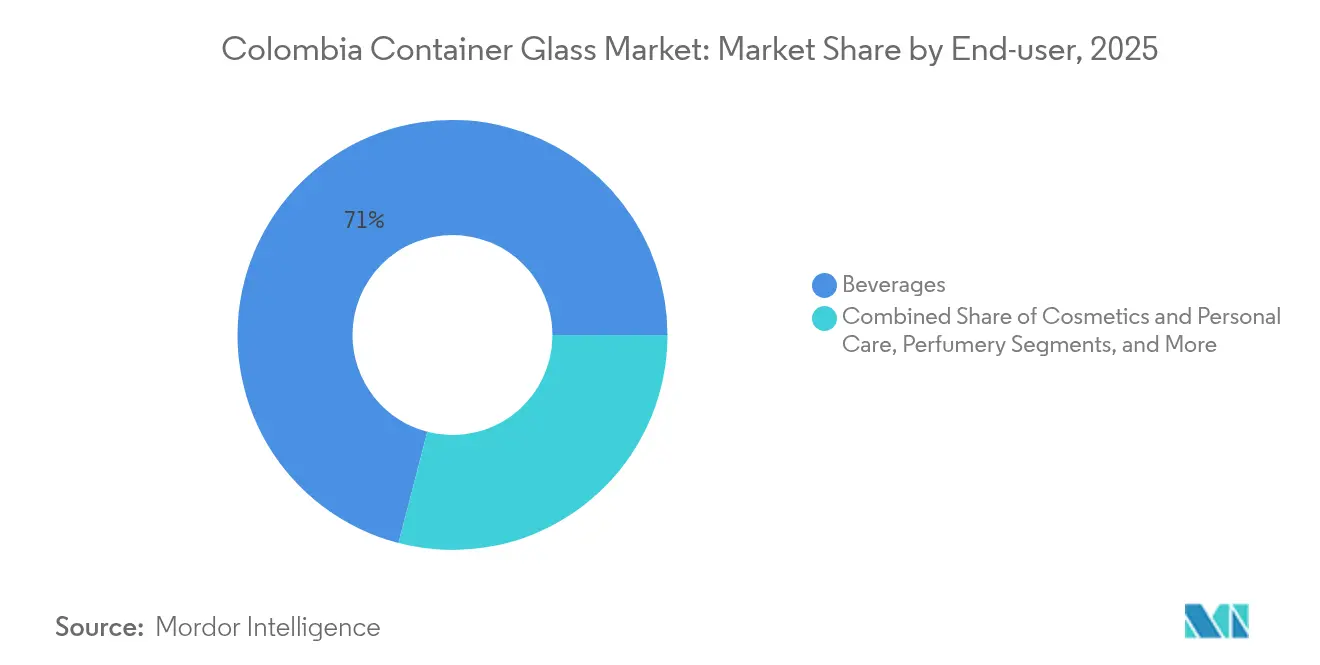

- Por usuário final, as bebidas capturaram 70,96% da participação do mercado de vidro para embalagens da Colômbia em 2025.

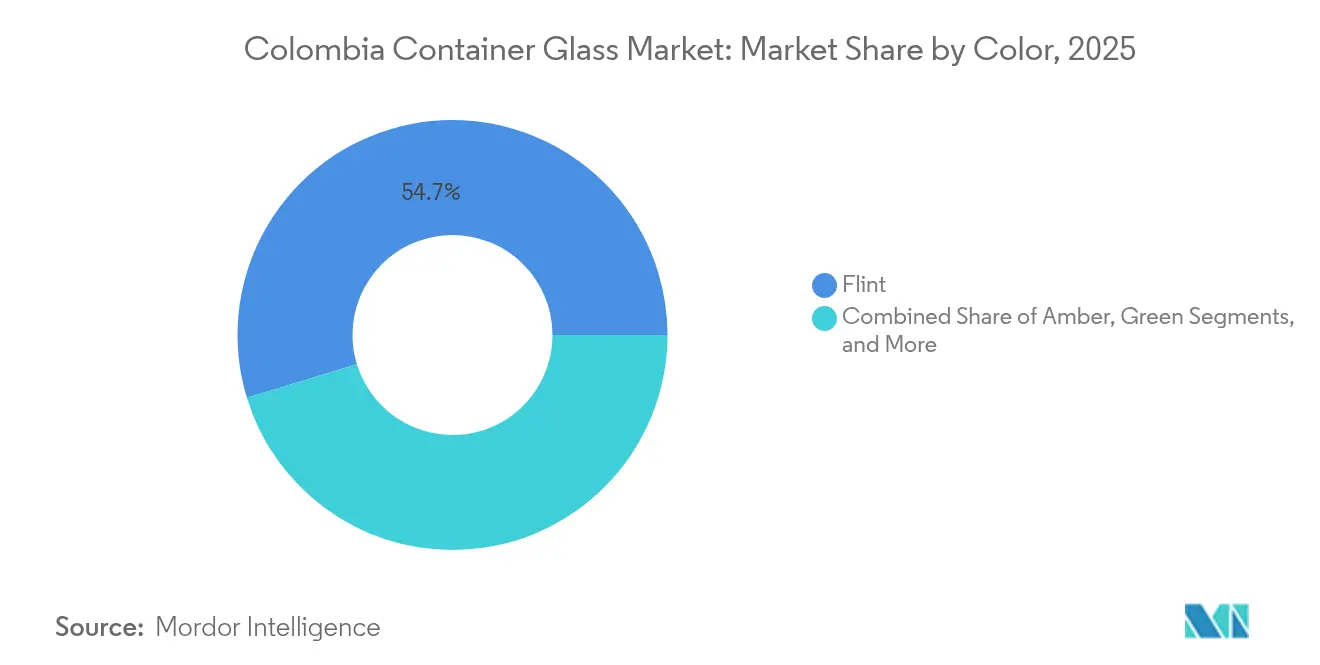

- Por cor, o mercado de vidro para embalagens da Colômbia para vidro âmbar está projetado para crescer a um CAGR de 5,46% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta preferência dos consumidores por embalagens sustentáveis | +1.2% | Nacional, mais forte em Bogotá e Medellín | Médio prazo (2 a 4 anos) |

| Crescimento acelerado dos segmentos domésticos de cerveja e destilados RTD | +0.8% | Antioquia e Cundinamarca | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de REP e teor de material reciclado (Resolução 1407) | +0.6% | Nacional, em expansão de 2023 a 2028 | Longo prazo (≥ 4 anos) |

| Expansão do forno O-I Zipaquirá desbloqueando o fornecimento local | +0.4% | Corredor central | Curto prazo (≤ 2 anos) |

| Premiumização de destilados artesanais impulsionando garrafas personalizadas | +0.3% | Bogotá, Medellín, Cali | Médio prazo (2 a 4 anos) |

| Parcerias entre varejistas e recicladores aumentando a disponibilidade de caco de vidro | +0.2% | Principais regiões metropolitanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Preferência dos Consumidores por Embalagens Sustentáveis

Os cartões de pontuação de sustentabilidade introduzidos pelos principais varejistas estão recompensando cada vez mais os materiais circulares, impulsionando a adoção do vidro em detrimento das alternativas plásticas de uso único. A Postobón obteve 31,4% de suas embalagens a partir de materiais reciclados em 2019 e tem como meta atingir 50% de conteúdo de vidro reciclado até 2024, reforçando assim a demanda por capacidade de caco de vidro.[1]Mundo Expo Pack, "Postobón e seus três pilares para a consolidação da economia circular," mundoexpopack.com A Resolução 1407 inclina ainda mais o campo de jogo ao estabelecer cotas obrigatórias de recolhimento e ampliar a cobertura geográfica para incluir o arquipélago de San Andrés e cidades adicionais até 2028. À medida que os rótulos ecológicos para o consumidor transitam de nicho para o mercado convencional, as marcas de bebidas e cosméticos recorrem cada vez mais ao vidro premium para comunicar suas credenciais ambientais e justificar prêmios de preço no varejo.

Crescimento Acelerado dos Segmentos Domésticos de Cerveja e Destilados RTD

O consumo de cerveja cresceu 7% em 2025, com Águila e Póker juntas detendo mais da metade do valor de mercado, concentrando a demanda por garrafas em poucos envasadores de alto volume. Os destilados prontos para beber espelham essa trajetória à medida que os millennials buscam coquetéis de qualidade de bar em casa. Em janeiro de 2025, a produção de bebidas cresceu 2,7% mesmo enquanto a produção industrial mais ampla se contraía, ressaltando as qualidades defensivas do segmento. As garrafas âmbar se beneficiam desproporcionalmente porque os destiladores artesanais e as linhas RTD exigem proteção UV e apelo visual distintivo nas prateleiras.

Regras Obrigatórias de REP e Teor de Material Reciclado (Resolução 1407)

A Resolução 1407 exige que os produtores registrem seus volumes de resíduos, apresentem planos de gestão ambiental e cumpram cotas de recuperação crescentes, formalizando assim a cadeia de valor do caco de vidro. As empresas que não conseguem garantir matéria-prima reciclada correm o risco de penalidades por não conformidade, criando um prêmio para redes de coleta integradas. O hub de caco de vidro da O-I na Colômbia, inaugurado em 2021, posiciona a empresa para monetizar o refugo de vidro interno e os fluxos de terceiros, ao mesmo tempo em que abastece seus fornos de Zipaquirá. O sistema de pontuação multicritério da regulamentação incentiva programas coletivos, mas eleva as barreiras para pequenos entrantes que não dispõem de capacidades de auditoria.

Expansão do Forno O-I Zipaquirá Desbloqueando o Fornecimento Local

A modernização de USD 120 milhões introduziu sistemas de combustão oxi-combustível e de recuperação de calor residual, que reduziram o consumo específico de gás e as emissões de carbono em aproximadamente 15% por tonelada, criando 100 novos empregos e aumentando a flexibilidade de produção. Trocas de cor mais rápidas permitem que a planta atenda aos SKUs emergentes de bebidas artesanais sem sacrificar a eficiência. O momento se alinha com a crescente demanda por REP, fornecendo aos envasadores domésticos uma fonte segura de embalagens com alto teor de material reciclado e mitigando a exposição às importações em meio a custos de frete voláteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por PET e alumínio em segmentos de valor | -0.7% | Mercados rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de energia para fornos a gás | -0.5% | Todos os locais de fabricação | Curto prazo (≤ 2 anos) |

| Logística montanhosa inflacionando os custos de transporte | -0.3% | Corredor andino | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em fornos | -0.2% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por PET e Alumínio em Segmentos de Valor

O lançamento pela Amcor da primeira garrafa de óleo de cozinha em PET 100% reciclado da Colômbia ilustra como as embalagens poliméricas podem corroer os volumes de vidro sensíveis ao custo. As latas de alumínio oferecem melhor economia de frete por peso e maiores taxas de reciclagem, especialmente na distribuição rural, onde o transporte representa uma parcela maior do custo final. Embora as bebidas premium ainda prefiram o vidro pela qualidade percebida, os SKUs de valor estão cada vez mais testando formatos alternativos, limitando o potencial de crescimento nos nichos de entrada.

Volatilidade do Preço de Energia para Fornos a Gás

O gás industrial em Bogotá é negociado consistentemente acima de USD 12,5 por Mbtu, em comparação com USD 3,6 por Mbtu nos Estados Unidos, corroendo as margens das fundições de vidro com uso intensivo de energia. As regras de priorização de fornecimento da Colômbia alocam volumes escassos para os setores residencial e de geração de energia durante os períodos de pico, forçando as plantas de vidro a absorver o risco de cortes de carga. Os fabricantes menores sem modernizações de eficiência têm dificuldade em competir com a plataforma oxi-combustível da O-I, acelerando a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam a Adoção de Vidro Premium

As bebidas mantiveram uma participação dominante de 70,96% no mercado de vidro para embalagens da Colômbia em 2025, à medida que as grandes cervejarias e os destiladores artesanais continuaram a preferir o vidro pela diferenciação de produto, segurança e estabilidade em prateleira. A resiliência do segmento foi evidenciada quando a produção de bebidas cresceu 2,7% em janeiro de 2025, enquanto a produção total da indústria se contraía, reforçando as características defensivas do vidro. As franquias de alto volume da Bavaria permitem economias de escala para garrafas padrão, enquanto as marcas artesanais emergentes demandam moldes personalizados que carregam margens mais elevadas. O segmento de cosméticos e cuidados pessoais registrou um CAGR de 5,32%, auxiliado pelas preferências regulatórias por embalagens inertes e pela expansão do varejo de beleza da Colômbia em Bogotá, Medellín e Cali. Os alimentos básicos, como molhos e condimentos, continuam a estabilizar a tonelagem de base porque os produtores artesanais promovem o vidro como um meio de embalagem premium. As aplicações farmacêuticas aproveitam as propriedades de barreira do vidro, e a perfumaria permanece um canal de nicho, mas lucrativo, onde os acabamentos decorativos elevam os preços médios de venda.

À medida que os envasadores de bebidas se comprometem com limites mais elevados de teor de material reciclado, a disponibilidade de caco de vidro torna-se uma alavanca competitiva para os fornecedores. O hub dedicado da O-I garante a demanda interna enquanto abre fluxos de receita de terceiros provenientes de envasadores concorrentes que buscam conformidade com a REP. As marcas de cosméticos dependem do vidro para transmitir luxo, compensando o maior peso de envio por meio de volumes unitários menores e preços mais elevados. O tamanho do mercado de vidro para embalagens da Colômbia para bebidas está projetado para avançar em conjunto com os SKUs premium, embora algumas linhas de cerveja de baixo custo estejam experimentando PET reutilizável para gerenciar custos.

Por Cor: Dominância do Flint com Aceleração do Âmbar

O flint representou 54,72% da participação do mercado de vidro para embalagens da Colômbia em 2025, impulsionado pela ampla aceitação em bebidas, alimentos e usos de cuidados pessoais, onde a visibilidade do produto é crucial. O âmbar, por sua vez, acelera a um CAGR de 5,46%, sustentado pelos destilados artesanais que exigem proteção UV e pelos produtos farmacêuticos interessados em proteger formulações sensíveis à luz. A linha flexível de Zipaquirá da O-I pode trocar de cor rapidamente, possibilitando a economia de lotes menores e estimulando a adoção entre microdestilarias e cervejeiros independentes. O vidro verde permanece confinado a nichos selecionados de vinho e bebidas especiais, enquanto os azuis e pretos decorativos atendem a cosméticos e perfumaria de alta margem.

A disponibilidade de caco de vidro marrom reciclado apoia as métricas de recuperação da Resolução 1407, pois o âmbar pode aceitar maiores níveis de impureza sem comprometer sua estética. A participação do mercado de vidro para embalagens da Colômbia para o âmbar está, portanto, em uma trajetória gradualmente ascendente à medida que as cotas regulatórias aumentam. O flint ainda domina em tonelagem absoluta, mas seu crescimento se modera em direção ao CAGR de mercado de 3,55% à medida que a penetração de base se aproxima da saturação em refrigerantes convencionais e potes de alimentos.

Análise Geográfica

Os clusters de produção em torno de Bogotá, Medellín e Cali alinham a capacidade dos fornos com os principais corredores de envase de bebidas do país, garantindo entregas de garrafas pontuais a tarifas de frete competitivas. A consolidação pela O-I de Envigado em seu expandido site de Zipaquirá concentra mais de 70% da fusão nacional no centro da Colômbia, simplificando a orquestração da cadeia de suprimentos e aproveitando as economias de escala. Os domicílios de Antioquia e Cundinamarca consomem cerveja a taxas 78% acima da média nacional, ressaltando a densidade da demanda por garrafas e justificando a expansão de fornos nas proximidades desses pontos de alta demanda.

O mandato da Resolução 1407 de estender a cobertura da REP ao arquipélago de San Andrés em 2022 e a municípios adicionais até 2028 pressiona os recicladores a investir na coleta de caco de vidro em zonas historicamente mal atendidas. Embora a topografia montanhosa em torno do corredor andino eleve os custos de transporte rodoviário, ela simultaneamente protege os produtores locais de importações mais baratas, elevando os preços finais para os fornecedores estrangeiros. Os portos costeiros em Barranquilla e Cartagena servem como condutos para garrafas especiais e matérias-primas; a Distribuidora Córdoba sozinha movimentou USD 26,69 milhões em importações de vidro e USD 4,42 milhões em exportações durante o período de 2021 a 2025, ilustrando os ativos fluxos comerciais trans-andinos.

Olhando para o futuro, espera-se que as melhorias de infraestrutura vinculadas aos projetos de rodovias com pedágio 5G da Colômbia comprimam os tempos de transporte entre os terminais costeiros e os nós de consumo do interior, potencialmente moderando os custos logísticos tanto para o vidro doméstico quanto para o importado. No entanto, os fornos locais mantêm uma proteção natural porque as economias de frete frequentemente compensam os maiores custos de energia, preservando a competitividade do vidro mesmo sob regimes tarifários modestos. Os governos regionais também incentivam o processamento local de caco de vidro para cumprir as crescentes cotas de REP, fomentando ecossistemas de fornecimento circular que favorecem as fundições próximas.

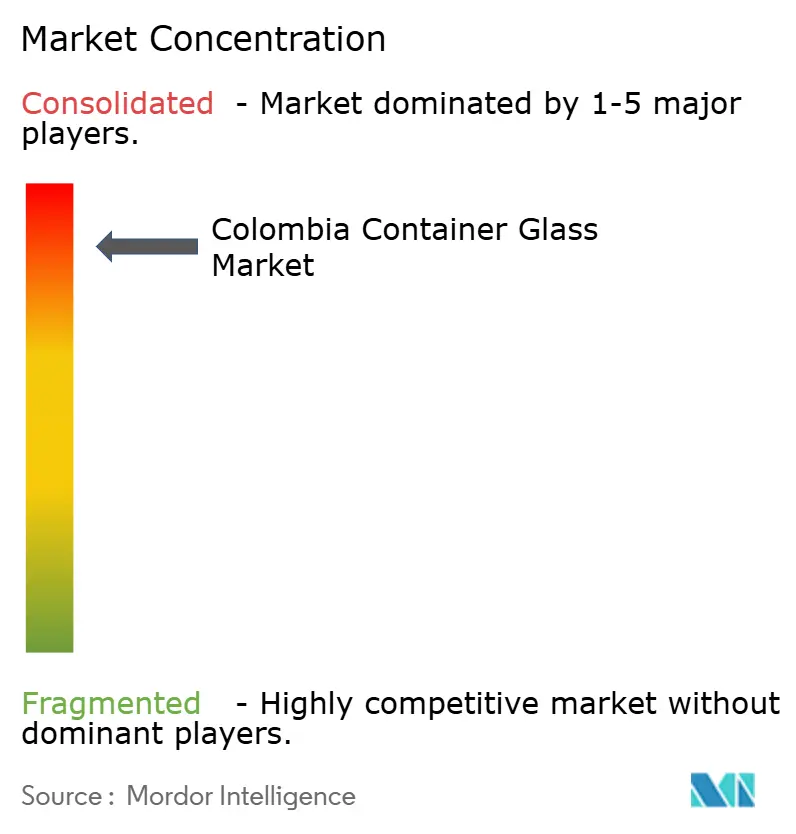

Cenário Competitivo

O mercado de vidro para embalagens da Colômbia é altamente concentrado, com a O-I Glass operando o único complexo multi-forno do país após o encerramento de sua planta de Envigado e a modernização de USD 120 milhões de Zipaquirá em 2024. Este site agora figura entre os três maiores ativos latino-americanos da empresa, conferindo-lhe escala e sofisticação tecnológica incomparáveis. Fabricantes menores, como a New High Glass Colombia S.A.S., competem em cosméticos, perfumaria e garrafas personalizadas de curta tiragem, onde a agilidade supera a tonelagem do forno. Intermediários de importação e exportação, como a Distribuidora Córdoba, complementam o fornecimento doméstico ao obter embalagens de nicho do México e da Europa para clientes artesanais.

Os queimadores oxi-combustível e os sistemas de recuperação de calor residual da O-I reduzem a intensidade de gás por tonelada e as emissões de CO₂, resultando em custos variáveis mais baixos e um caminho mais suave para as metas de descarbonização. O hub de caco de vidro de 2021 aperta ainda mais o ciclo entre a coleta e a fusão, permitindo que a planta ofereça garrafas com maior teor de material reciclado que ajudam os envasadores de bebidas a cumprir os requisitos da Resolução 1407. Os players secundários carecem de orçamentos de capital comparáveis, o que restringe a rivalidade doméstica a formatos de nicho em vez de campos de batalha de volume.

As parcerias estratégicas também moldam o terreno competitivo. A Tecnoglass, conhecida principalmente pelo vidro plano arquitetônico, refinanciou uma linha de crédito rotativo sindicalizado de USD 500 milhões em setembro de 2025, sinalizando potenciais fundos de diversificação que poderiam se expandir para empreendimentos em embalagens.[3]LexLatin, "Tecnoglass alcança refinanciamento de linha de crédito sindicalizada," lexlatin.com Enquanto isso, o lançamento de PET 100% PCR da Amcor Rigid Packaging retrata uma rivalidade entre materiais em vez de uma competição direta com o vidro. Apesar das ameaças externas, os altos custos de substituição e a conformidade rigorosa com a REP atuam como fortes barreiras de entrada; o mercado de vidro para embalagens da Colômbia está firmemente ancorado em torno da O-I e de um pequeno grupo de empresas especializadas.

Líderes do Setor de Vidro para Embalagens da Colômbia

O-I Glass, Inc.

Distribuidora Cordoba SAS

CFC CAFARCOL SAS

New High Glass

Feemio Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tecnoglass refinanciou e ampliou sua linha de crédito rotativo sindicalizado para USD 500 milhões, estendendo o vencimento até 2030.

- Maio de 2025: A Global Packaging Solutions apresentou sistemas Bag-in-Box para líquidos na Colômbia com capacidade mensal de 350.000 unidades, visando exportações para mercados vizinhos.

- Novembro de 2024: A SIG fez parceria com a Celema para introduzir tecnologia de envase asséptico em cartonado, especificamente projetada para leite com sabor e bebidas à base de plantas.

- Abril de 2024: A O-I Glass concluiu uma transformação sustentável e expansão de USD 120 milhões de sua planta de Zipaquirá, reduzindo o CO₂ em até 15% por tonelada e adicionando aproximadamente 100 empregos.

Escopo do Relatório do Mercado de Vidro para Embalagens da Colômbia

As embalagens de vidro são recipientes feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, potes e frascos, esses recipientes proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas por sua natureza não reativa, pela preservação da qualidade do produto e pela alta reciclabilidade. Esses atributos tornam as embalagens de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens da Colômbia é segmentado por segmento de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores) e por país (Alemanha, Itália, França, Polônia, Reino Unido, Espanha, Rússia e Restante da Europa). O relatório oferece previsões e tamanho de mercado em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para os produtores de vidro para embalagens da Colômbia até 2031?

O mercado de vidro para embalagens da Colômbia está previsto para atingir 578,5 quilotoneladas até 2031, refletindo um CAGR de 3,55% a partir de 2026.

Qual é a importância do papel das bebidas na demanda por embalagens?

As bebidas respondem por 70,96% do volume nacional de vidro em 2025, e seu crescimento sustenta a maior parte das expansões de capacidade.

Por que o vidro âmbar está ganhando participação?

Os envasadores de destilados artesanais e produtos farmacêuticos preferem o âmbar pela proteção UV, impulsionando um CAGR de 5,46% neste segmento de cor.

Como a Resolução 1407 influencia as estratégias de abastecimento?

A norma exige metas de recuperação crescentes, levando os envasadores a garantir suprimentos de caco de vidro reciclado e a favorecer os fabricantes de vidro integrados.

Quais regiões impulsionam o maior consumo de garrafas de vidro?

Antioquia e Cundinamarca lideram a demanda devido ao seu consumo desproporcional de cerveja e à concentração de linhas de envase.

Quais modernizações tecnológicas melhoram a economia dos fornos?

A combustão oxi-combustível e a recuperação de calor residual da O-I reduzem o consumo de gás e as emissões de CO₂ em cerca de 15% por tonelada de vidro fundido.

Página atualizada pela última vez em: