Tamanho e Participação do Mercado de Fertilizantes para Aquicultura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

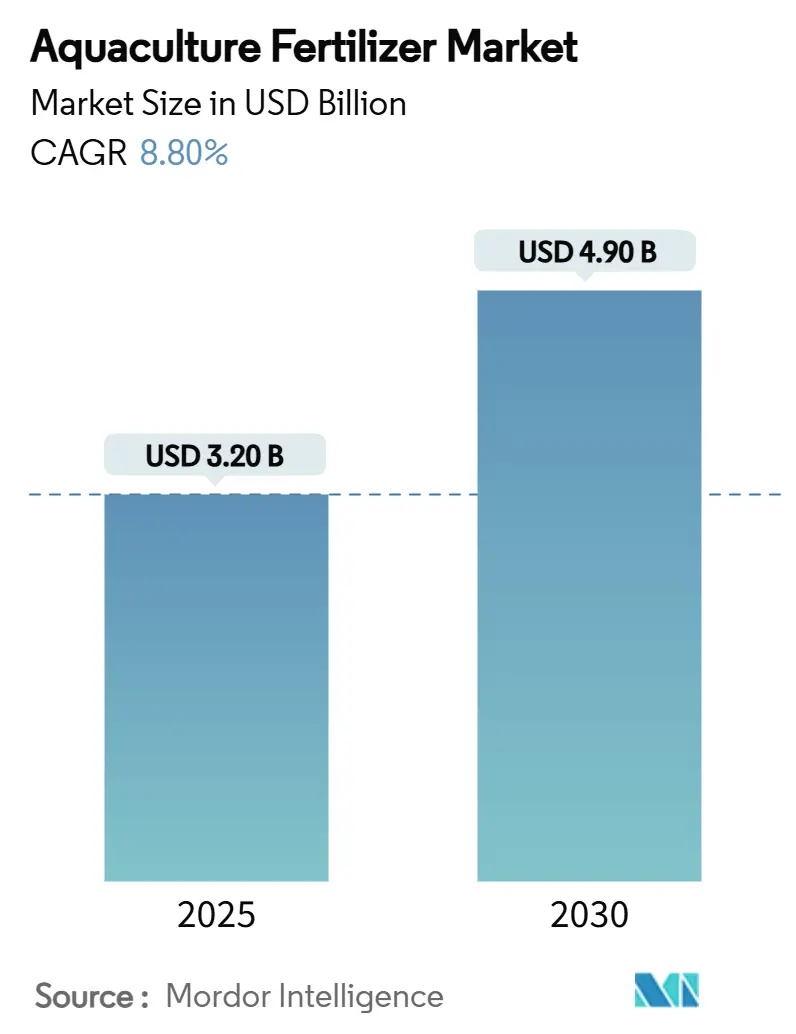

| Tamanho do Mercado (2025) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes para Aquicultura por Mordor Intelligence

O tamanho do mercado de fertilizantes para aquicultura atingiu USD 3,2 bilhões em 2025 e está previsto para expandir para USD 4,9 bilhões até 2030, refletindo um CAGR de 8,8%. Esse impulso decorre do aumento da demanda global por frutos do mar, da intensificação dos sistemas de produção e da necessidade de otimizar a eficiência de nutrientes sob regulamentações ambientais cada vez mais rigorosas. Plataformas de dosagem orientadas por tecnologia, a expansão da aquicultura multitrófica integrada (IMTA) e a crescente popularidade dos sistemas de aquicultura recirculante em terra (RAS) sustentam gastos robustos com fertilizantes avançados. Ao mesmo tempo, políticas regulatórias voltadas para o controle da eutrofização, juntamente com a volatilidade dos preços de insumos e matérias-primas, compelem os produtores a buscar produtos que maximizem o rendimento por unidade de insumo enquanto reduzem a descarga de nutrientes. A dinâmica resultante fomenta inovação incremental, particularmente em micronutrientes quelados, biofertilizantes e formulações hidrossolúveis em todas as regiões do mercado de fertilizantes para aquicultura.

Principais Conclusões do Relatório

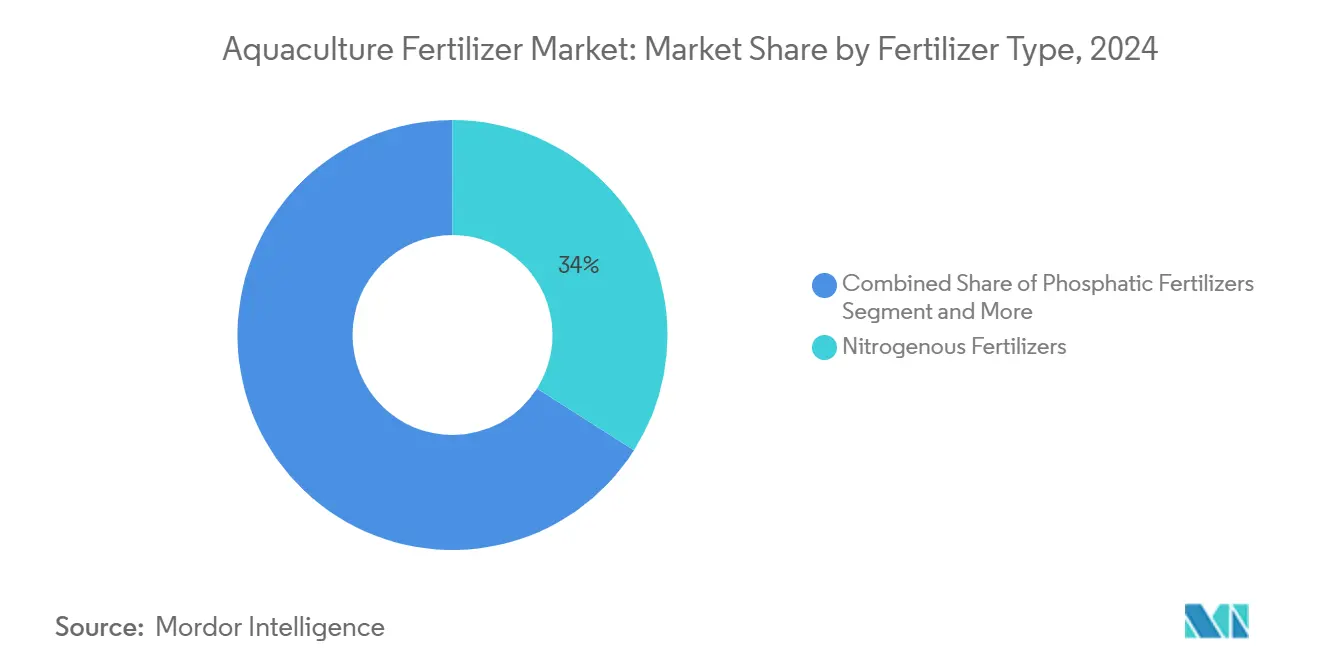

- Por tipo de fertilizante, os produtos nitrogenados lideraram com 34% da participação do mercado de fertilizantes para aquicultura em 2024, enquanto os produtos fosfatados estão projetados para expandir a um CAGR de 13,5% até 2030.

- Por forma, os fertilizantes líquidos capturaram 41% do tamanho do mercado de fertilizantes para aquicultura em 2024, enquanto as formulações hidrossolúveis estão definidas para crescer a um CAGR de 15,2% até 2030.

- Por espécie cultivada, os peixes representaram uma participação de 46% do tamanho do mercado de fertilizantes para aquicultura em 2024, enquanto os crustáceos estão posicionados para o CAGR mais rápido de 12,1% até 2030.

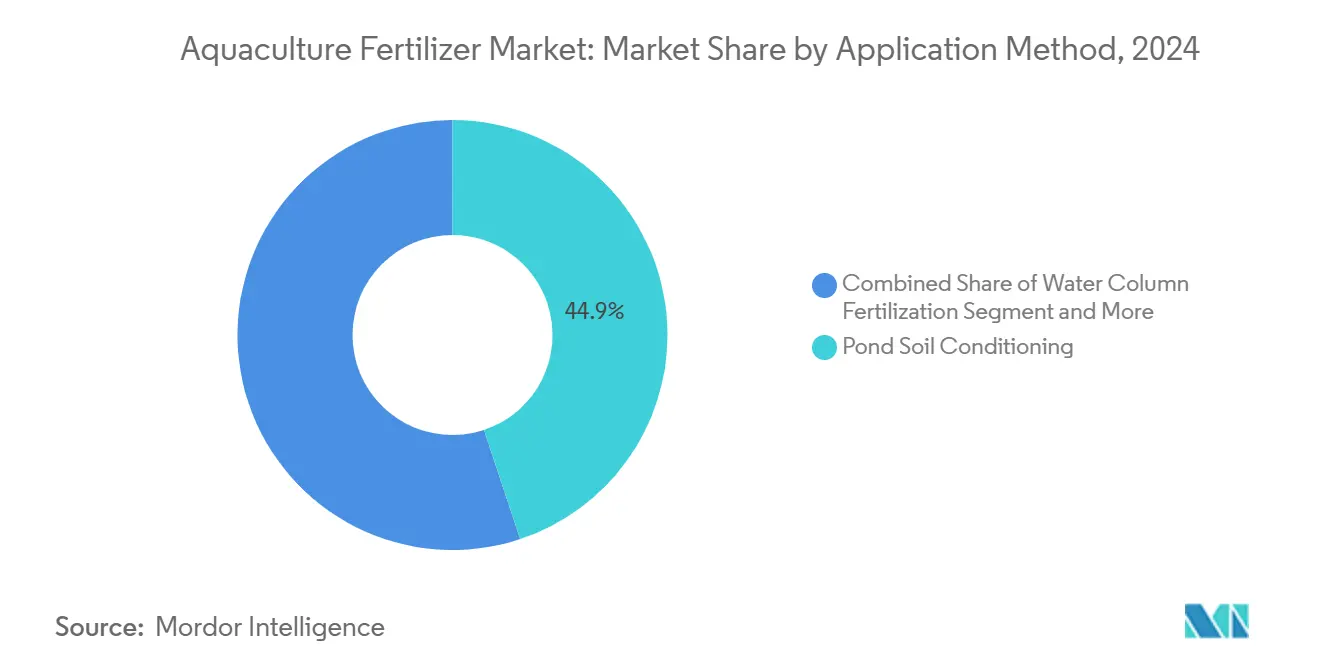

- Por método de aplicação, o condicionamento do solo de tanques reteve 44,9% da participação do mercado de fertilizantes para aquicultura em 2024, enquanto a fertilização foliar/direta de plantas está prevista para registrar um CAGR de 13,2% até 2030.

- Por tamanho de fazenda do usuário final, as pequenas fazendas detiveram 52,1% da participação de receita em 2024, mas as grandes fazendas estão no caminho para um CAGR de 11,4% até 2030.

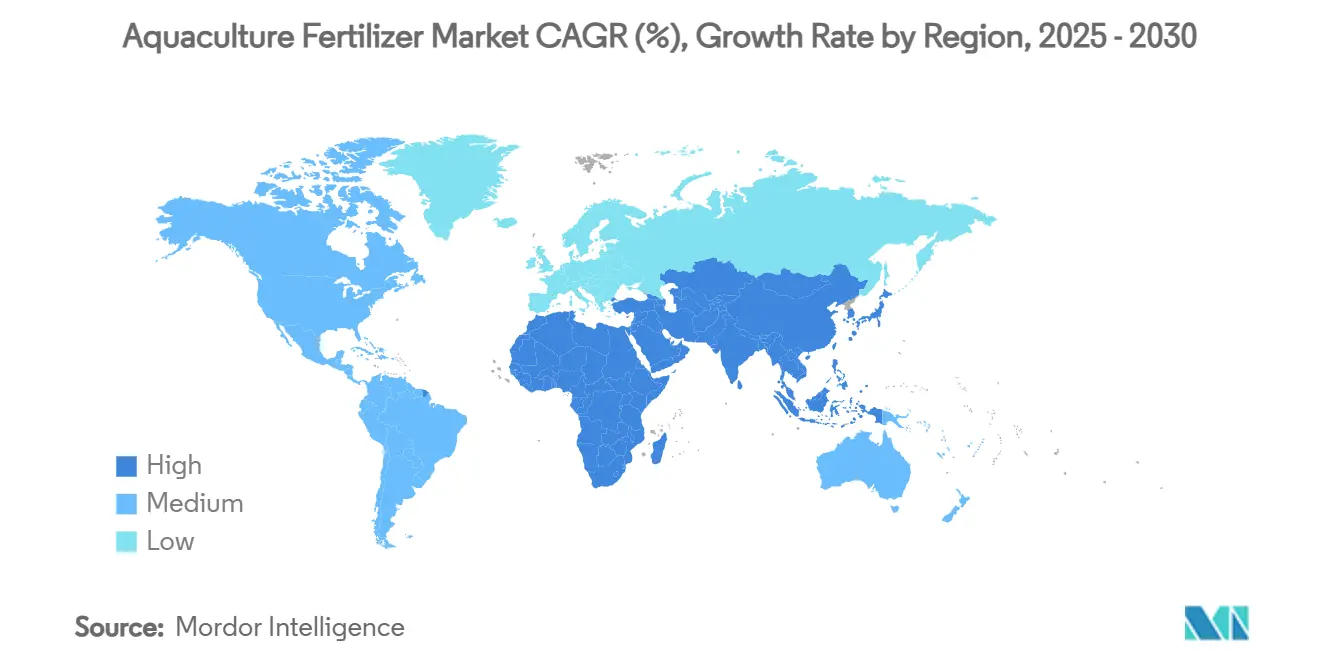

- Por geografia, a Ásia-Pacífico liderou com 56% de participação de receita em 2024, enquanto a África está prevista para registrar o maior CAGR de 11,8% até 2030.

Tendências e Perspectivas do Mercado Global de Fertilizantes para Aquicultura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da aquicultura multitrófica integrada | +1.8% | Noruega, Chile, China, expansão global | Médio prazo (2 a 4 anos) |

| Transição para sistemas de bioflocos de troca zero | +1.5% | Núcleo da Ásia-Pacífico, adoção na América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento no cultivo de algas marinhas para bioplásticos e captura de carbono | +1.2% | América do Norte, Europa, zonas costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão regulatória por produção livre de antibióticos favorecendo biofertilizantes | +1.0% | União Europeia e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Plataformas de dosagem de nutrientes orientadas por inteligência artificial | +0.8% | Mercados desenvolvidos primeiro, regiões emergentes posteriormente | Médio prazo (2 a 4 anos) |

| Investimentos em RAS em terra impulsionando a demanda por micronutrientes quelados | +0.9% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Aquicultura Multitrófica Integrada (IMTA)

A IMTA combina peixes com espécies extrativas, como algas e mexilhões, permitindo que o excesso de nitrogênio e fósforo seja reciclado em vez de ser descartado. Ensaios na Noruega demonstraram uma remoção mensal de nitrogênio de 9,3 g por m², reduzindo as necessidades de fertilizantes externos enquanto cria uma segunda fonte de receita a partir da biomassa de algas. Chile e China estão escalando conceitos semelhantes para garantir licenças operacionais em zonas ecologicamente sensíveis. Os fornecedores de fertilizantes agora agrupam misturas equilibradas de N-P-K com aditivos de microelementos adaptados para o cocultivo, aprofundando a diferenciação de produtos. À medida que as regulamentações se tornam mais rigorosas, a vantagem de circuito fechado da IMTA deve ampliar seu impacto na demanda por fertilizantes nos principais mercados costeiros.

Transição para Sistemas de Bioflocos de Troca Zero

A tecnologia de bioflocos mantém uma relação carbono-nitrogênio de 10:1 a 20:1 que converte amônia tóxica em flocos microbianos ricos em proteínas, reduzindo o uso de água em até 90%. As fazendas de camarão asiáticas adotaram o modelo para superar restrições de terra e água e para cumprir as regras de descarga. Esses sistemas necessitam de fontes precisas de carbono mais coquetéis de micronutrientes para estabilizar as comunidades microbianas, impulsionando a demanda por fertilizantes hidrossolúveis. Os fornecedores estão respondendo com produtos líquidos pré-misturados que incluem transportadores de carboidratos e metais traço quelados. O rápido retorno do investimento da tecnologia mantém o impulso de adoção elevado, especialmente na Índia, Indonésia e Brasil.

Crescimento no Cultivo de Algas Marinhas para Bioplásticos e Captura de Carbono

A área de cultivo de algas marinhas offshore está aumentando porque as algas sequestram carbono e apoiam as cadeias de suprimentos de bioplásticos, com projeção de atingir USD 16,1 bilhões até 2033.[1]Banco Mundial, "Algas Marinhas como Solução Climática," documents.worldbank.org As iniciativas europeias visam 8 milhões de toneladas métricas de produção anual de algas marinhas até 2030, enquanto as fazendas dos Estados Unidos no Alasca e no Maine expandem a capacidade de viveiros. Embora as algas marinhas necessitem de menos insumos do que os peixes, as linhas offshore ainda requerem dosagem pulsada de nitrogênio e ferro durante o pico de crescimento. Isso estimula o desenvolvimento de fertilizantes especializados embalados em sachês de dissolução lenta, compatíveis com sistemas de gotejamento baseados em boias. À medida que os programas de crédito de carbono monetizam o sequestro, os produtores estão orçando mais para regimes de nutrientes de precisão.

Pressão Regulatória por Produção Livre de Antibióticos Favorecendo Biofertilizantes

Dezessete nações produtoras líderes agora restringem antibióticos criticamente importantes, forçando as fazendas a buscar alternativas microbianas que melhorem a qualidade da água e a imunidade dos peixes. Os biofertilizantes contendo probióticos e prebióticos atendem a esse mandato e frequentemente se qualificam para prêmios de ecolabels. A aquisição da Lavie Bio pelo ICL Group em 2025 sublinha a mudança dos fornecedores em direção aos biológicos. Os primeiros adotantes relatam menos surtos de doenças e até 8% de melhor conversão alimentar, reforçando o argumento econômico. O impulso regulatório sugere que os biofertilizantes continuarão expandindo sua participação nos gastos totais com nutrientes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre eutrofização | -1.5% | União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas | -1.2% | Global, maior impacto em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Rações formuladas ricas em nutrientes reduzindo a necessidade de fertilizantes externos | -0.8% | Clusters de aquicultura desenvolvidos | Médio prazo (2 a 4 anos) |

| Baixa capacidade técnica dos agricultores em nações emergentes | -0.6% | África Subsaariana, partes do Sudeste Asiático e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Eutrofização

A Agência de Proteção Ambiental dos Estados Unidos propõe cortes de 100 milhões de libras de descarga de nutrientes anualmente, forçando as fazendas a adotar fertilizantes de precisão e sistemas de circuito fechado.[2]Agência de Proteção Ambiental dos EUA, "Diretrizes de Limitações de Efluentes," federalregister.gov A Diretiva-Quadro da Água da Europa espelha esse impulso com limites totais de nitrogênio mais rígidos em bacias sensíveis. Os operadores de gaiolas em águas abertas respondem mudando para revestimentos de liberação lenta e integrando tampões de algas marinhas. Os custos de conformidade elevam a demanda por produtos de alta eficácia mesmo quando os volumes totais de aplicação se estabilizam. O não cumprimento dos novos limites arrisca a revogação de licenças, tornando a conformidade regulatória inegociável.

Volatilidade dos Preços de Matérias-Primas

Falhas elétricas reduziram a produção de fosfato da Mosaic em 2024 em até 110.000 toneladas métricas, expondo os compradores de fertilizantes a picos repentinos de preços. Os custos de nitrogênio permanecem vinculados aos mercados de gás natural, onde tensões geopolíticas desencadeiam amplas oscilações. As pequenas fazendas na África e no Sudeste Asiático sentem o aperto de forma mais aguda, atrasando compras ou diluindo aplicações. A volatilidade impulsiona a consolidação à medida que fornecedores maiores protegem estoques e oferecem contratos de preço fixo. No entanto, a imprevisibilidade persistente ainda amortece os gastos de curto prazo em formulações premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fertilizante: Nitrogenados Dominam Enquanto Fosfatados Aceleram

Os produtos nitrogenados retiveram uma participação de 34% do mercado de fertilizantes para aquicultura em 2024, beneficiando-se de seu papel central na síntese de proteínas e no ganho rápido de biomassa. A contribuição do tamanho do mercado de fertilizantes para aquicultura proveniente do nitrogênio permanece ancorada em altas densidades de peixes como tilápia e carpa, onde a disponibilidade eficiente de nitrogênio melhora as taxas de conversão alimentar. No entanto, limites de descarga mais rígidos sobre amônia estimulam o interesse em revestimentos de liberação controlada que reduzem as perdas por volatilização. Em contraste, os fertilizantes fosfatados, embora partindo de uma base menor, estão projetados para o CAGR mais rápido de 13,5% até 2030, à medida que RAS e IMTA demandam insumos precisos de fósforo para evitar colapsos na qualidade da água. Essa mudança empurra os fornecedores em direção a misturas equilibradas de N-P-K e sais de fosfato tamponados que fornecem pH estável.

As formulações compostas e misturadas ganham tração entre os operadores integrados que preferem a conveniência de produto único alinhada com a dosagem orientada por sensores. Os fertilizantes orgânicos e biofertilizantes crescem rapidamente, impulsionados por esquemas de certificação livre de antibióticos e preferência do consumidor por ecolabels. Os micronutrientes quelados ocupam um nicho premium vinculado a grandes tanques de RAS, onde pequenos desvios em elementos traço podem prejudicar a imunidade dos peixes. Os primeiros ensaios com fertilizantes à base de bactérias marinhas púrpuras contendo 11% de nitrogênio oferecem um caminho de baixo carbono, e o lançamento comercial provavelmente elevará o padrão de sustentabilidade em todo o mercado de fertilizantes para aquicultura.

Por Forma: Líquidos Lideram Enquanto Hidrossolúveis Crescem Rapidamente

Os produtos líquidos comandaram 41% da receita de 2024, a maior contribuição para o tamanho do mercado de fertilizantes para aquicultura, porque se dispersam uniformemente e se integram perfeitamente com injetores automatizados. As fazendas que empregam bioflocos e RAS apreciam a ajustabilidade em tempo real dos líquidos que limita os picos de nutrientes. Os cristais hidrossolúveis, embora representando uma participação menor, estão projetados para crescer a um CAGR de 15,2% à medida que o software de dosagem em plataforma em nuvem prospera. O mercado de fertilizantes para aquicultura se beneficia dos baixos resíduos insolúveis dessas formulações, tornando-as ideais para tanques de alta clareza que monitoram a turbidez.

As formas granulares e em pó permanecem relevantes, especialmente na aquicultura extensiva em tanques, onde o condicionamento basal sazonal dos fundos dos tanques continua. Sua longa vida útil e logística simples atraem cooperativas comunitárias no interior da Ásia. Como os grânulos densos afundam rapidamente, eles são adequados para tanques de carpa que dependem da ativação de algas bentônicas. Olhando para o futuro, os fornecedores investem em produtos de uso duplo — grânulos revestidos para solubilidade controlada, mas capazes de serem moídos para solubilidade sob demanda — conectando paradigmas de aplicação antigos e novos.

Por Espécie Cultivada: Peixes Mantêm a Liderança, Crustáceos Aceleram

Os peixes contribuíram com 46% do tamanho do mercado de fertilizantes para aquicultura em 2024, refletindo a demanda global consolidada por salmão, tilápia e carpa. A ciência da nutrição de peixes está bem documentada, permitindo que os fornecedores de fertilizantes ajustem as proporções de N-P-K alinhadas com as taxas metabólicas das espécies. Os crustáceos, liderados por unidades intensivas de camarão na Índia e no Equador, estão previstos para superar com um CAGR de 12,1% até 2030. A tecnologia de bioflocos de troca zero sustenta a expansão dos crustáceos, impulsionando um prêmio por fontes de carbono e quelatos de metais traço que sustentam os flocos microbianos.

Os segmentos de moluscos aproveitam a IMTA, onde ostras e mexilhões purificam a água filtrando o excesso de plâncton, reduzindo os insumos adicionais de fertilizantes, mas ainda requerendo reforços episódicos de micronutrientes. O cultivo de algas marinhas e microalgas, fundamental para os mercados de bioplásticos e remoção de carbono, demanda pulsos de nutrientes direcionados durante as fases esporofíticas e sistemas de gotejamento de nutrientes baseados em boias de maricultura. As empresas agora oferecem embalagens rotuladas por espécie que agrupam nitrogênio, fósforo e elementos traço críticos, como iodo para algas, todos sinais do avanço da especialização dentro do mercado de fertilizantes para aquicultura.

Por Método de Aplicação: Condicionamento do Solo de Tanques Permanece Central Enquanto a Fertilização Foliar Cresce

O condicionamento do solo de tanques preservou 44,9% da participação do mercado de fertilizantes para aquicultura em 2024, porque a química do sedimento dita o ritmo de liberação de nutrientes que sustenta a produtividade primária. Os agricultores aplicam cal basal e emendas ricas em nitrogênio imediatamente após a secagem do tanque para iniciar as florações de algas. Em paralelo, a fertilização direta da coluna d'água fornece surtos rápidos de fitoplâncton para estabilizar o oxigênio dissolvido e o pH. O ajuste fino da proporção entre condicionamento do solo e dosagem na coluna d'água está se tornando orientado por dados à medida que espectrômetros portáteis oferecem perfis rápidos.

A fertilização foliar e direta de plantas dentro de sistemas de aquaponia e IMTA aumenta a um CAGR de 13,2%, impulsionada por fazendas verticais urbanas que conectam tanques de peixes com hortaliças hidropônicas. A absorção pela superfície foliar permite que os operadores recapturem nutrientes dissolvidos em pepinos ou hortaliças de folha, monetizando fluxos de resíduos. Pulverizadores com IoT sincronizam com sensores de nutrientes, reduzindo custos de mão de obra enquanto diminuem a pulverização excessiva. Essas plataformas integradas expandem o valor total endereçável do mercado de fertilizantes para aquicultura ao atender tanto os componentes aquáticos quanto os terrestres com um único programa de nutrientes.

Por Tamanho de Fazenda do Usuário Final: Pequenas Fazendas Dominam Hoje, Grandes Empresas Crescem Mais Rápido

Os pequenos tanques com menos de 5 hectares representaram 52,1% da receita em 2024, refletindo o peso demográfico dos agricultores familiares em toda a Ásia. O microfinanciamento governamental e os vouchers de insumos canalizam demanda estável por fertilizantes líquidos. No entanto, o fluxo de caixa limitado e as habilidades técnicas variáveis restringem a adoção de produtos quelados premium, mantendo a receita média por hectare modesta. As fazendas de médio porte entre 5 e 50 hectares adotam inovações como rodas de pás movidas a energia solar e sensores de pH, atuando como uma ponte tecnológica.

Os grandes complexos acima de 50 hectares, frequentemente verticalmente integrados com incubatórios e processamento, estão no caminho para um CAGR de 11,4% até 2030. Sua escala permite a aquisição de fertilizantes por licitação, adoção antecipada de dosagem por inteligência artificial e Pesquisa e Desenvolvimento interno para misturas específicas do local. À medida que a consolidação acelera, os fornecedores adaptam cada vez mais contratos de serviço, agrupando licenças de software, testes de água e entregas de nutrientes, reforçando um nível premium dentro do mercado de fertilizantes para aquicultura.

Análise Geográfica

A Ásia-Pacífico deteve uma participação dominante de 56% do mercado de fertilizantes para aquicultura em 2024, refletindo os grandes tanques de carpa da China e os clusters de camarão de rápido crescimento da Índia. Os reguladores chineses agora financiam melhorias de reprodutores e rações com baixo teor de farinha de peixe para conter doenças e aumentar a eficiência de nutrientes. A demanda indiana permanece forte à medida que os exportadores garantem insumos rastreáveis e ferramentas digitais de qualidade da água. Climas quentes, cadeias de suprimentos estabelecidas e linhas de crédito governamentais reforçam a compra constante de formulações nitrogenadas e misturadas. As empresas também lançam sensores de IoT que sincronizam com bombas de dosagem líquida, ampliando o mercado regional de fertilizantes para aquicultura.

A África se destaca como a região de expansão mais rápida com um CAGR de 11,8% projetado até 2030. Os governos veem a tilápia, o bagre e as espécies marinhas como soluções para lacunas de proteína e empregos rurais. O Egito ancora o continente com redes de tanques em grande escala, enquanto a África do Sul pilota gaiolas offshore e incubatórios biosseguros. A abundância de água interior e o aumento dos gastos dos consumidores encorajam incubatórios privados a testar fertilizantes hidrossolúveis e probióticos. Os desafios persistem, incluindo logística limitada de cadeia de frio e treinamento técnico irregular, abrindo espaço para fornecedores multinacionais estabelecerem centros locais de mistura.

A Europa apresenta demanda madura moldada por limites rígidos de nutrientes, fazendas de salmão de alta tecnologia e ambiciosas metas de algas marinhas de 8 milhões de toneladas métricas até 2030. A estratégia da Noruega favorece plataformas offshore e IMTA, aumentando a necessidade de micronutrientes quelados e produtos de fósforo de liberação lenta. Os produtores devem documentar cada quilograma de nutriente aplicado, o que acelera a adoção de software de aplicação de precisão. A América do Norte mantém crescimento constante à medida que as agências federais liberam Áreas de Oportunidade para Aquicultura offshore e projetos de RAS em terra garantem financiamento.[3]NOAA, "Áreas de Oportunidade para Aquicultura," noaa.gov As fazendas dos Estados Unidos e do Canadá favorecem a dosagem orientada por dados que reduz a descarga enquanto garante certificações, ampliando ainda mais o tamanho do mercado regional de fertilizantes para aquicultura.

Cenário Competitivo

O mercado de fertilizantes para aquicultura permanece moderadamente consolidado, com os cinco maiores players respondendo conjuntamente por uma parcela da receita global. Essa distribuição deixa mais da metade do mercado nas mãos de players regionais e de nicho, sustentando a tensão competitiva e incentivando a inovação. As vantagens de escala em logística, Pesquisa e Desenvolvimento e soluções de agricultura digital permitem que o grupo líder estabeleça padrões de qualidade e sustentabilidade que empresas menores frequentemente seguem. Ao mesmo tempo, o espaço aberto para especialização mantém as barreiras de entrada gerenciáveis para empresas que oferecem biofertilizantes, micronutrientes quelados e plataformas de dosagem de precisão.

Fusões e Aquisições remodelam o campo. A Merck Animal Health finalizou sua aquisição do negócio de aquicultura da Elanco em fevereiro de 2025, fortalecendo a integração vertical de auxílios à saúde à nutrição. O ICL Group expandiu seu alcance em biológicos por meio das atividades da Lavie Bio em julho de 2025, visando produtos microbianos compatíveis com rotulagem livre de antibióticos. A compra da planta de nitrogênio de Iowa pela Koch por USD 3,6 bilhões eleva a produção norte-americana para 3,5 milhões de toneladas métricas, garantindo segurança de fornecimento para grandes projetos de RAS.

As startups também conquistam nichos. O método de amônia para fertilizante baseado em algas do SINTEF oferece apelo de economia circular. O financiamento de EUR 13 milhões (USD 14,3 milhões) da Agriloops para escalar a aquaponia de água salgada mostra o apetite dos investidores por abordagens integradas. Coletivamente, esses movimentos sugerem barreiras tecnológicas crescentes que provavelmente empurrarão os misturadores regionais menores em direção a alianças estratégicas ou saída ao longo do horizonte de previsão.

Líderes do Setor de Fertilizantes para Aquicultura

Yara International ASA

The Mosaic Company

Nutrien Ltd.

ICL Group Ltd.

Haifa Negev technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O ICAR-CIBA estabeleceu uma parceria com a Agrocel Industries por meio de um memorando de entendimento para avaliar o AQUALAABH, uma mistura mineral derivada da água do mar. A pesquisa visa melhorar a produtividade e a sustentabilidade nas operações de cultivo de camarão.

- Julho de 2024: A Merck Animal Health concluiu a aquisição da unidade de aquicultura da Elanco para reforçar seus portfólios integrados de nutrição e saúde. Esse movimento estratégico amplia a presença da Merck na saúde de animais aquáticos e na sustentabilidade, integrando as inovações da Elanco com a expertise global de Pesquisa e Desenvolvimento e o alcance comercial da Merck. O maior uso de suplementos hídricos e insumos de nutrientes em sistemas de peixes cultivados pode impulsionar a demanda complementar por fertilizantes de tanques que apoiam o crescimento do plâncton e otimizam a qualidade da água.

- Março de 2024: A EuroChem inaugurou um complexo de fertilizantes fosfatados em Serra do Salitre, Minas Gerais, Brasil, com um investimento de USD 1 bilhão e uma capacidade de produção anual de 1 milhão de toneladas métricas. A maior disponibilidade doméstica de fertilizantes fosfatados pode apoiar a demanda por fertilizantes para aquicultura, reduzindo a competição por nutrientes e permitindo formulações especializadas para sistemas aquáticos.

Escopo do Relatório Global do Mercado de Fertilizantes para Aquicultura

| Fertilizantes Nitrogenados |

| Fertilizantes Fosfatados |

| Fertilizantes Potássicos |

| Fertilizantes Compostos/Misturados |

| Fertilizantes Orgânicos/Biofertilizantes |

| Fertilizantes de Micronutrientes Quelados |

| Sólido - Granular |

| Sólido - Pó |

| Líquido |

| Hidrossolúvel |

| Peixes |

| Crustáceos |

| Moluscos |

| Algas Marinhas e Microalgas |

| Condicionamento do Solo de Tanques |

| Fertilização da Coluna d'Água |

| Fertilização Foliar/Direta de Plantas em Sistemas Integrados |

| Pequenas Fazendas (Menos de 5 ha) |

| Fazendas de Médio Porte (5 a 50 ha) |

| Grandes Empresas (Mais de 50 ha) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Fertilizante | Fertilizantes Nitrogenados | |

| Fertilizantes Fosfatados | ||

| Fertilizantes Potássicos | ||

| Fertilizantes Compostos/Misturados | ||

| Fertilizantes Orgânicos/Biofertilizantes | ||

| Fertilizantes de Micronutrientes Quelados | ||

| Por Forma | Sólido - Granular | |

| Sólido - Pó | ||

| Líquido | ||

| Hidrossolúvel | ||

| Por Espécie Cultivada | Peixes | |

| Crustáceos | ||

| Moluscos | ||

| Algas Marinhas e Microalgas | ||

| Por Método de Aplicação | Condicionamento do Solo de Tanques | |

| Fertilização da Coluna d'Água | ||

| Fertilização Foliar/Direta de Plantas em Sistemas Integrados | ||

| Por Tamanho de Fazenda do Usuário Final | Pequenas Fazendas (Menos de 5 ha) | |

| Fazendas de Médio Porte (5 a 50 ha) | ||

| Grandes Empresas (Mais de 50 ha) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fertilizantes para aquicultura e o tamanho de mercado previsto?

O tamanho do mercado de fertilizantes para aquicultura atingiu USD 3,2 bilhões em 2025 e está projetado para alcançar USD 4,9 bilhões até 2030.

Qual tipo de fertilizante está crescendo mais rapidamente na aquicultura?

Os fertilizantes fosfatados estão projetados para registrar um CAGR de 13,5% até 2030 devido ao seu papel no gerenciamento preciso de fósforo em operações de RAS.

Por que os fertilizantes hidrossolúveis estão ganhando popularidade?

Eles se dissolvem instantaneamente, funcionam bem com injetores automatizados e suportam ajustes de nutrientes em tempo real, impulsionando um CAGR de 15,2% até 2030.

Como as regulamentações afetam a demanda por fertilizantes na aquicultura?

Regras mais rígidas de descarga de nutrientes empurram as fazendas em direção a ferramentas de dosagem de precisão e biofertilizantes, moderando o crescimento de volume, mas elevando o valor por unidade.

Página atualizada pela última vez em: