Tamanho e Participação do Mercado de Fertilizantes Especiais dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

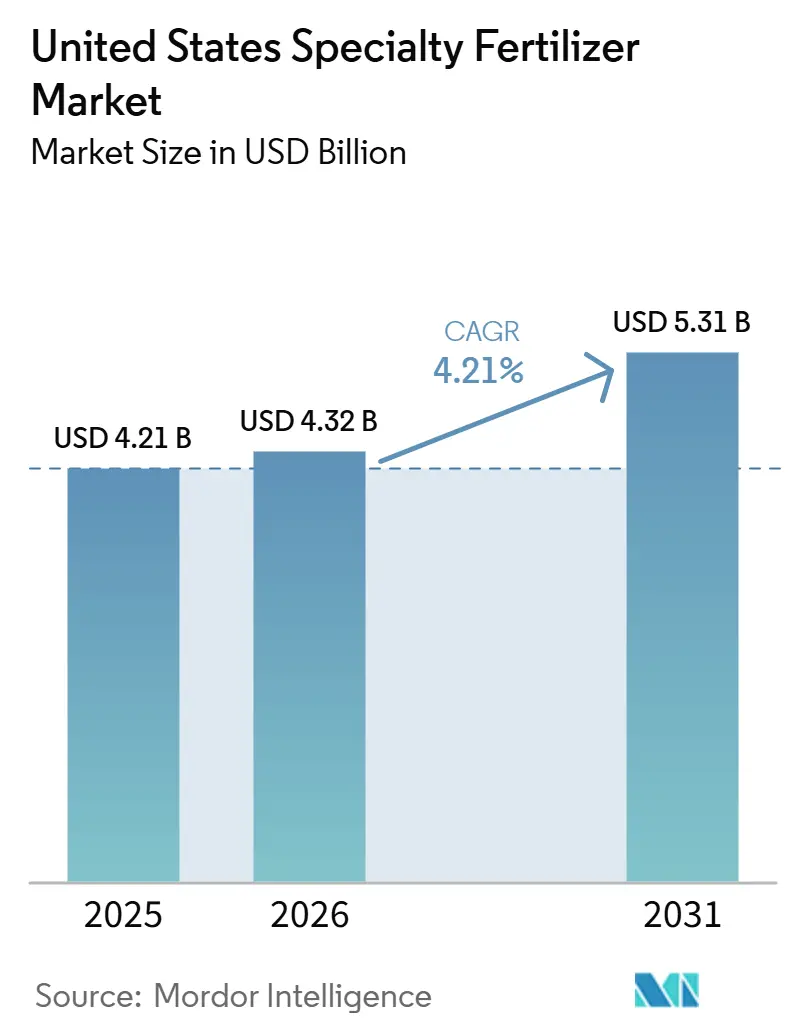

| Tamanho do mercado no ano base (2025) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de fertilizantes especiais dos Estados Unidos está projetado para crescer de USD 4,21 bilhões em 2025 para USD 4,32 bilhões em 2026 e deve atingir USD 5,31 bilhões até 2031, a um CAGR de 4,21% no período de 2026-2031. O aumento dos investimentos em programas de nutrição de precisão, regulamentações mais rígidas sobre escoamento e a economia da maximização de produtividade estão direcionando os produtores para soluções de nutrição premium de liberação controlada, estabilizadas e totalmente solúveis. A convergência de distribuidores de taxa variável guiados por GPS com formulações revestidas por polímero permite a aplicação específica por local, reduzindo as perdas de nutrientes e aumentando o retorno líquido por acre. Os prêmios de preço de 20%-40% acima das misturas de NPK de commodities persistem porque esses produtos integram químicas de revestimento, enriquecimento com micronutrientes e serviços de mistura proprietários que aumentam a eficiência agronômica. A expansão do mercado na região é ainda apoiada por melhorias na microirrigação em 2 milhões de acres irrigados por gotejamento desde 2021 até o momento e pela construção de mais de 1.200 acres de espaço de cultivo interno que exige insumos solúveis ultrapuros.

Principais Conclusões do Relatório

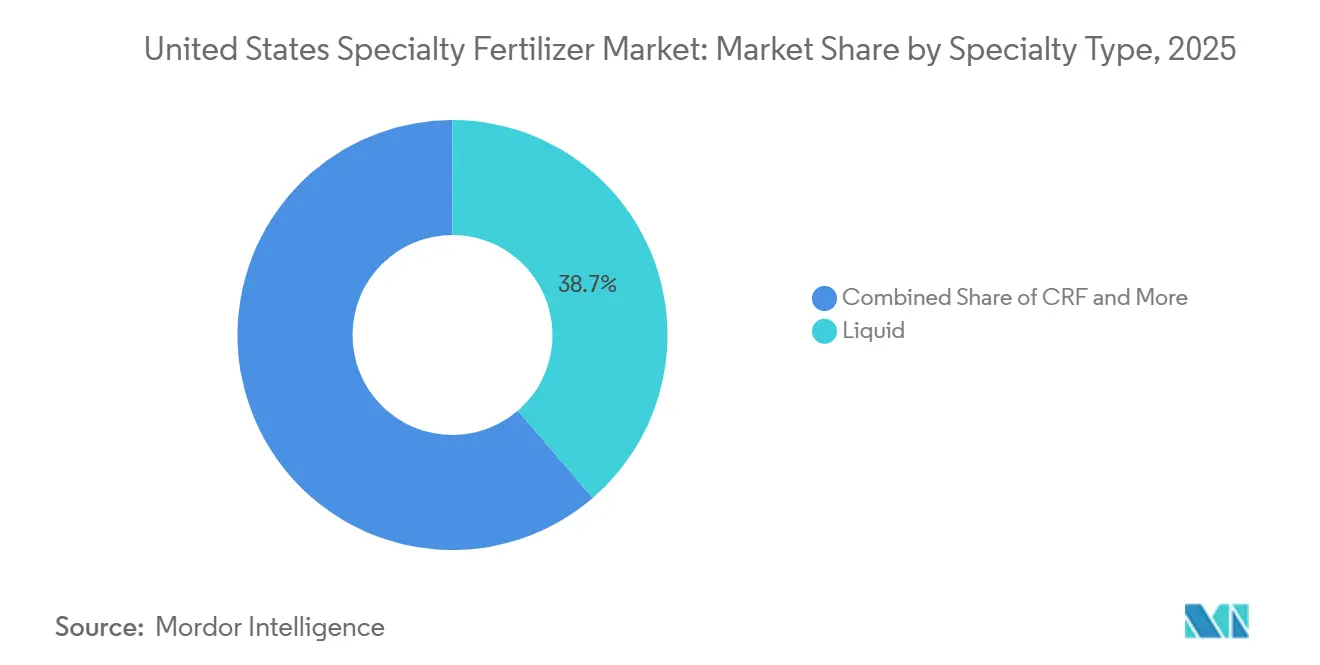

- Por tipo de especialidade, os fertilizantes líquidos detiveram a maior participação no mercado de fertilizantes especiais dos Estados Unidos, representando 38,7% em 2025, enquanto os fertilizantes de liberação controlada estão projetados para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,8% até 2031.

- Por modo de aplicação, a fertirrigação representou o maior tamanho do mercado de fertilizantes especiais dos Estados Unidos em 2025, contribuindo com 44,6% da receita total do mercado, enquanto a aplicação foliar está projetada para ser o segmento de crescimento mais rápido, registrando um CAGR de 5,9% durante 2026–2031.

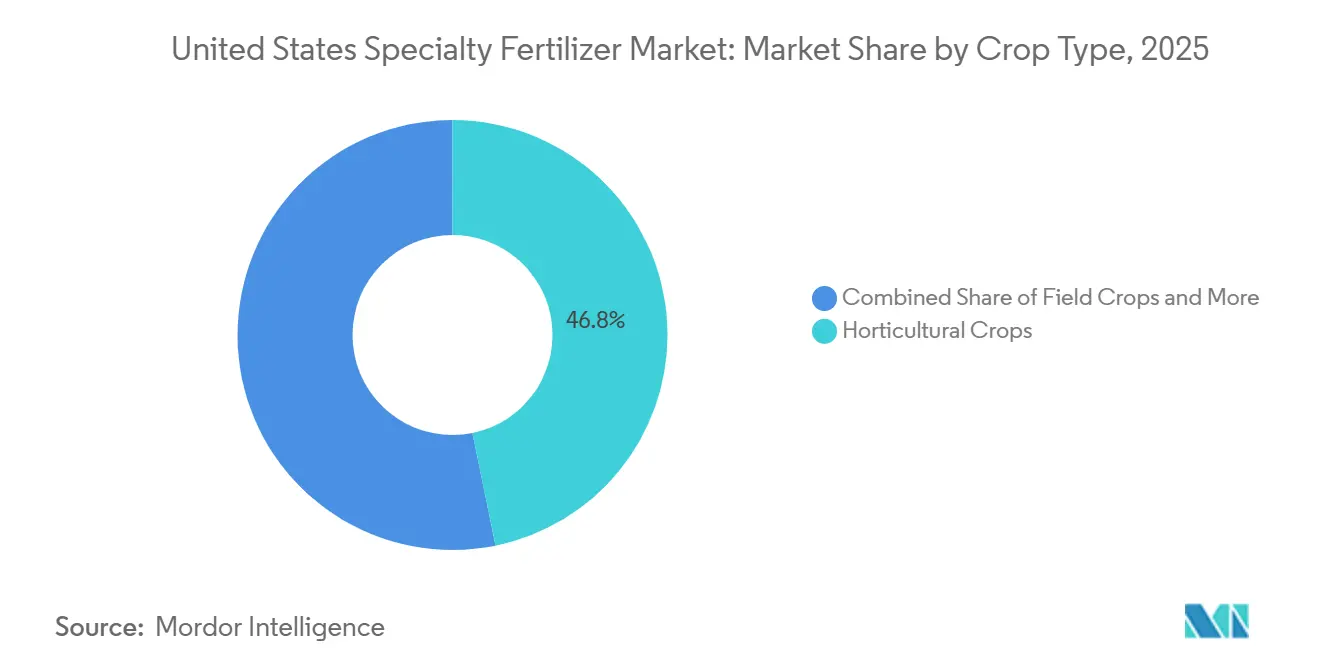

- Por tipo de cultura, as culturas hortícolas representaram o maior segmento do mercado, respondendo por 46,8% em 2025, enquanto as culturas de gramados e ornamentais devem ser o tipo de cultura de crescimento mais rápido, registrando um CAGR de 6,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A adoção da agricultura de precisão acelera a demanda por insumos de alta eficiência | +1.2% | Cinturão de Milho do Meio-Oeste, Vale Central da Califórnia, Grandes Planícies | Médio prazo (2-4 anos) |

| Regras ambientais sobre escoamento de nutrientes favorecem produtos de liberação controlada e solúveis | +1.5% | Estados dos Grandes Lagos, bacia hidrográfica da Baía de Chesapeake, Costa do Golfo | Longo prazo (≥ 4 anos) |

| A expansão da micro-irrigação impulsiona os fertilizantes de grau fertirrigação | +0.8% | Estados do Oeste, culturas especiais do Sudeste, Altas Planícies do Texas | Médio prazo (2-4 anos) |

| O boom do gramado e do ornamental impulsiona o uso de fertilizantes especiais | +0.6% | Estados do Cinturão do Sol, corredores urbanos, regiões de resorts | Curto prazo (≤ 2 anos) |

| A pontuação de carbono dos varejistas de alimentos recompensa as tecnologias de nitrogênio com baixas perdas | +0.4% | Nacional, concentrado nas principais regiões agrícolas | Longo prazo (≥ 4 anos) |

| A expansão de cultivo por gotejamento, Agricultura em Ambiente Controlado (CEA) e fazendas verticais necessita de nutrição solúvel e ultrapura | +0.3% | Centros urbanos, corredor do Nordeste e Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção da Agricultura de Precisão Acelera a Demanda por Insumos de Alta Eficiência

Setenta e cinco por cento dos acres de milho e soja nos principais estados utilizaram sistemas de taxa variável habilitados por GPS em 2024, abrindo caminho para fertilizantes que sincronizam a liberação de nutrientes com a absorção pela cultura. Os produtores observam reduções de 10-15% nas taxas de aplicação sem perda de produtividade, o que compensa os prêmios dos fertilizantes especiais. Sensores de campo, imagens NDVI e mapeamento de condutividade do solo alimentam prescrições em tempo real que tendem a formulações estabilizadas, revestidas de polímero e aprimoradas com inibidores. Ferramentas de decisão baseadas em inteligência artificial agora estão sendo combinadas com grânulos de liberação programável capazes de escalonar a disponibilidade de nutrientes ao longo de um período de 90 dias. Em conjunto, essas tecnologias ancoram a demanda de longo prazo por insumos premium, como fertilizantes especiais, em acres de alto valor [1]Fonte: Serviço Nacional de Estatísticas Agrícolas do USDA, "Tecnologias de Agricultura de Precisão," nass.usda.gov.

Regras Ambientais sobre Escoamento de Nutrientes Favorecem Produtos de Liberação Controlada e Solúveis

Os programas de Carga Máxima Diária Total da Agência de Proteção Ambiental (EPA) na Baía de Chesapeake e em outras bacias hidrográficas prejudicadas exigem uma redução de 25% no nitrogênio até 2025. O cumprimento das normas leva os produtores a adotar produtos que mantêm os nutrientes no perfil do solo, como ureia revestida de polímero e misturas com inibidor duplo. Vários estados do Meio-Oeste expandiram os incentivos voluntários de participação nos custos, enquanto os programas de negociação de créditos de qualidade da água permitem que os agricultores monetizem as economias de nutrientes obtidas por meio do uso de fertilizantes de eficiência aprimorada. A tendência favorece os fornecedores capazes de validar reduções de perdas com dados de terceiros.

O Boom do Gramado e do Ornamental Impulsiona o Uso de Fertilizantes Especiais

A área gerenciada de campos de golfe aumentou 16% de 2020 a 2024, com gerentes profissionais de gramado exigindo fontes de nitrogênio que proporcionem liberação constante de nutrientes sem surtos de crescimento. Além disso, os gerentes de campos de golfe e paisagistas profissionais exigem produtos especializados que forneçam resultados consistentes e confiáveis. O segmento de paisagismo residencial está crescendo à medida que os proprietários de imóveis continuam a desenvolver espaços ao ar livre. Os contratos municipais agora incluem requisitos de sustentabilidade que exigem fertilizantes de eficiência aprimorada, impulsionando a demanda institucional por tecnologias de liberação controlada e de inibidores. Esses fertilizantes possibilitam a entrega precisa de nutrientes por meio de fertirrigação ou pulverizações foliares, visando a zona radicular ou a folhagem da planta. Este método de aplicação melhora a eficiência e minimiza o desperdício, apoiando os objetivos de conservação em áreas de gramado e ornamentais.

A Expansão de Cultivo por Gotejamento, CEA e Fazendas Verticais Necessita de Nutrição Solúvel e Ultrapura

A área sob irrigação por gotejamento nos Estados Unidos aumentou de 39.821 acres para 69.941 acres entre 2018 e 2023. Nas instalações de agricultura em ambiente controlado (CEA), as impurezas nas soluções de nutrientes podem bloquear os sistemas de irrigação por gotejamento e nebulização, resultando em falhas do sistema e perdas de colheita. Essas instalações comumente implementam sistemas de circuito fechado para reciclar água e nutrientes de forma eficiente. Os sistemas requerem fertilizantes especializados com proporções específicas de macro e micronutrientes formulados para culturas como folhas verdes, frutas vermelhas e tomates. Os sistemas de dosagem automatizados dispensam soluções concentradas em intervalos regulares, o que apoia o preço premium. A adição de misturas de nutrientes especializadas melhora a resistência a doenças das culturas e o crescimento vegetativo nesses ambientes controlados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço versus fertilizantes de commodities | -1.8% | Nacional, concentrado em regiões de culturas sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da amônia e do gás natural | -1.1% | Regiões de produção da Costa do Golfo, áreas de consumo do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Proibições pendentes de microplásticos em revestimentos de polímero | -0.7% | Nacional, adoção antecipada na Califórnia e no Nordeste | Médio prazo (2-4 anos) |

| O risco de tarifa de potassa do Canadá infla as especialidades de potássio | -0.5% | Planícies do Norte, estados dos Grandes Lagos, litoral Leste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço Versus Fertilizantes de Commodities

Os graus de fertilizantes especiais custam 20%-40% a mais do que o NPK a granel, levando os produtores a adiar a adoção quando os preços das culturas caem abaixo de USD 4,50 por bushel de milho e USD 12,00 por bushel de soja. Com margens em sistemas de commodities com média de apenas 5%-10%, os produtores permanecem altamente sensíveis aos custos de insumos. Os custos regionais de frete ampliam ainda mais a diferença de preço, elevando os prêmios a até 50% em áreas remotas. No entanto, os misturadores regionais que introduzem linhas genéricas de liberação controlada reduziram os prêmios a cerca de 15% onde a logística é favorável, embora os fornecedores de marcas continuem a se diferenciar por meio de serviço agronômico superior e suporte técnico.

Proibições Pendentes de Microplásticos em Revestimentos de Polímero

As regulamentações federais podem classificar os revestimentos de fertilizantes como microplásticos intencionalmente adicionados até 2028, enquanto a Califórnia considera implementar restrições anteriores em bacias hidrográficas prioritárias. Em resposta, os fornecedores estão desenvolvendo revestimentos biodegradáveis à base de amido, proteína e cera para manter a funcionalidade de liberação controlada. A indústria está estabelecendo padrões voluntários para as taxas de degradação do revestimento a fim de garantir a sustentabilidade do mercado[2]Fonte: Serviço de Pesquisa do Congresso, "Microplásticos no Meio Ambiente," crsreports.congress.gov. Um estudo de fevereiro de 2025 da Engenharia da Universidade do Missouri demonstrou que os revestimentos de polímero em fertilizantes de liberação controlada revestidos de polímero (PC-CRFs) se decompõem no solo e liberam microplásticos, contribuindo para a poluição ambiental. Essas descobertas científicas estão acelerando a implementação de regulamentações mais rigorosas nos Estados Unidos, o que prejudica o mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Fertilizantes Líquidos Lideram, Liberação Controlada Acelera

Os fertilizantes líquidos detiveram a maior participação no mercado de fertilizantes especiais dos Estados Unidos, com 38,7% em 2025. Esses fertilizantes são preferidos pelos produtores para aplicações de cobertura de nitrogênio durante a estação e correção rápida de micronutrientes. Além disso, os fertilizantes hidrossolúveis mantêm um papel significativo em sistemas de fertirrigação e de ambiente controlado, onde suas capacidades de dissolução rápida e dosagem precisa são essenciais. As misturas organo-minerais de liberação lenta também continuam importantes no cuidado de gramados, pois sua disponibilidade prolongada de nutrientes ajuda a reduzir as necessidades de manutenção.

Os fertilizantes de liberação controlada devem ser o tipo de fertilizante especial de crescimento mais rápido, com um CAGR projetado de 6,8% até 2031. Esse crescimento é impulsionado por regulamentações de escoamento que promovem tecnologias de entrega de nutrientes capazes de estender a disponibilidade de nutrientes por 90 a 120 dias. Os fabricantes estão incorporando cada vez mais múltiplos mecanismos de liberação em grânulos únicos, permitindo a liberação de nitrogênio solúvel no início da estação seguida de entrega de nutrientes responsiva à temperatura. Os avanços nas tecnologias de revestimento, aliados a ensaios de campo que demonstram benefícios agronômicos e econômicos, estão fomentando uma adoção mais ampla de fertilizantes de liberação controlada em todo o mercado de fertilizantes especiais dos Estados Unidos.

Por Modo de Aplicação: Fertirrigação Lidera, Aplicação Foliar Ganha Impulso

A fertirrigação respondeu pelo maior tamanho do mercado de fertilizantes especiais dos Estados Unidos em 2025, contribuindo com 44,6% da receita total do mercado, pois os sistemas de microirrigação permitem que os produtores forneçam nutrientes a cada evento de irrigação. Esses sistemas utilizam pós totalmente solúveis e fertilizantes líquidos que fluem eficientemente pelos sistemas de irrigação sem obstruir os emissores. A aplicação no solo continua sendo um método de entrega significativo, apoiado por distribuidores de taxa variável que posicionam com precisão os fertilizantes especiais na zona radicular. Além disso, a adubação foliar continua desempenhando um papel fundamental em culturas de alto valor, proporcionando correção rápida de nutrientes durante as principais fases de crescimento.

A aplicação foliar deve ser o segmento de crescimento mais rápido, registrando um CAGR de 5,9% durante 2026–2031. Inovações como a pulverização por drones estão melhorando a cobertura em campos de difícil acesso, enquanto as tecnologias de sensoriamento em tempo real permitem ajustes imediatos nas formulações de nutrientes, minimizando o desperdício de aplicação. Os produtos de liberação controlada aplicados ao solo também estão ganhando espaço, impulsionados pelos avanços nas tecnologias de polímero que melhoram a consistência da liberação de nutrientes em diversas condições de campo, apoiando assim uma adoção mais ampla em sistemas de culturas especiais.

Por Tipo de Cultura: Culturas Hortícolas Lideram, Gramados e Ornamentais Expandem Rapidamente

As culturas hortícolas responderam pela maior participação no mercado de fertilizantes especiais dos Estados Unidos, representando 46,8% em 2025. Essa dominância é atribuída a vegetais de estufa, frutas, culturas de viveiro e outros sistemas de produção de alto valor que dependem de um gerenciamento preciso de nutrientes. Os fornecedores especializados estão cada vez mais focados nessas culturas, oferecendo misturas ultrapuras projetadas para sistemas de hidroponia e irrigação por gotejamento. Programas específicos por cultura para frutas vermelhas, tomates e hortaliças folhosas incluem cálcio, magnésio e oligoelementos com base em parâmetros de análise de tecidos, que melhoram a qualidade da colheita, minimizam distúrbios fisiológicos e prolongam a vida útil pós-colheita.

Gramados e ornamentais estão projetados para ser o tipo de cultura de crescimento mais rápido, com um CAGR de 6,3% até 2031. O crescimento neste segmento é impulsionado pelo desenvolvimento de campos de golfe, paisagismo residencial e manutenção de áreas verdes comerciais, onde a qualidade estética e o desempenho nutricional sustentado são fatores críticos. As culturas de campo continuam sendo um segmento de mercado significativo devido ao extenso cultivo de milho, soja e trigo. Mesmo uma adoção limitada de fertilizantes especiais nessas culturas resulta em demanda substancial devido à grande área cultivada envolvida.

Análise Geográfica

O Cinturão do Milho do Meio-Oeste responde por uma parcela significativa do consumo de fertilizantes especiais dos Estados Unidos, pois a adoção da agricultura de precisão e as regulamentações de escoamento convergem nessa região. As ferramentas de posicionamento de taxa variável atualizam os programas padrão de NPK para variantes estabilizadas e revestidas por polímero. O Vale Central da Califórnia ocupa o segundo lugar em valor, impulsionado por pomares e vegetais irrigados por gotejamento que dependem de graus hidrossolúveis. O cumprimento das restrições de águas subterrâneas consolida a demanda por produtos que entregam nutrientes de forma eficiente com orçamentos hídricos restritos.

Os produtores das Grandes Planícies adotam a ureia de liberação controlada à medida que os pivôs de irrigação se expandem por antigas áreas de trigo de sequeiro, impulsionando as vendas de especialidades na região. Os distritos do Alto Planalto do Texas adicionam injetores de NPK líquido para conservar a escassa água do aquífero. O Sudeste diversifica-se em frutas vermelhas, nozes e agricultura protegida que utiliza fertilizantes solúveis durante todo o ano. Os estados da bacia hidrográfica da Baía de Chesapeake mantêm seu próprio nicho de mercado porque os planos de gestão de nutrientes concedem subsídios de custeio compartilhado para insumos de eficiência aprimorada.

No corredor Nordeste, fazendas urbanas e agrupamentos de estufas exigem insumos ultrapuros e entregas frequentes, sustentando preços premium e centros de mistura localizados. Os custos de transporte ainda criam disparidades; os prêmios de preço de especialidades têm média de 15% nos corredores de alto volume, mas chegam a 40% em mercados remotos. Os fabricantes avaliam a produção regional em relação à distribuição nacional, frequentemente fazendo parcerias com revendedores locais para reduzir os prazos de entrega e personalizar as misturas.

Cenário Competitivo

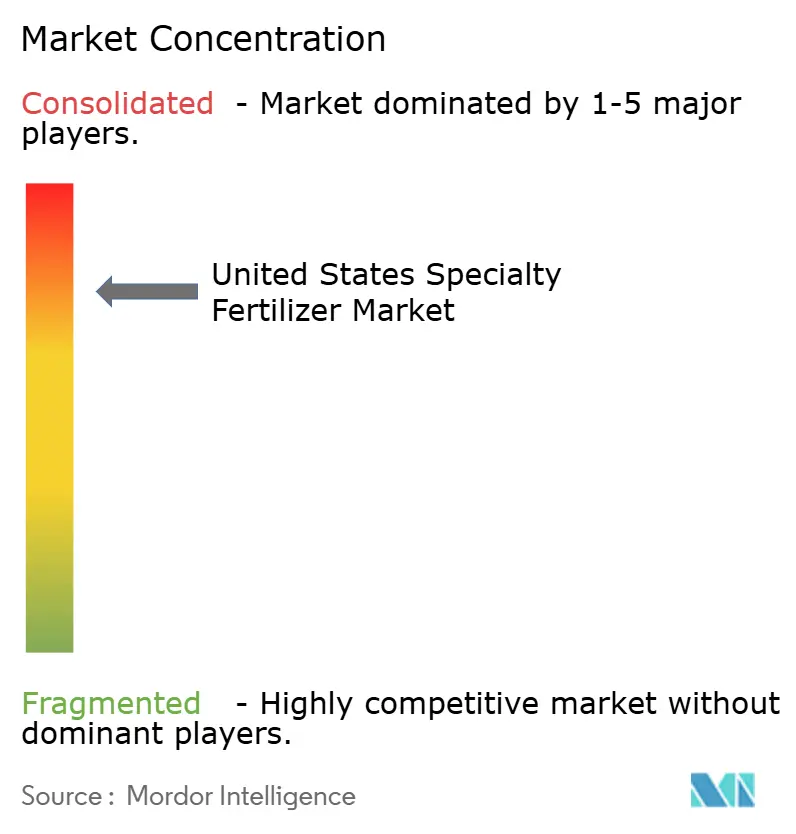

Cinco empresas — CF Industries, The Mosaic Company, Wilbur-Ellis Company LLC, Yara International ASA e The Andersons — detiveram coletivamente 73,2% de participação em 2024, conferindo ao mercado de fertilizantes especiais dos Estados Unidos um perfil de alta concentração. A CF Industries aproveita sua amônia própria e uma rede de varejo de costa a costa para manter sua liderança. A Mosaic ocupa o segundo lugar por meio de sua força em misturas líquidas e de micronutrientes alinhadas ao crescimento da fertirrigação. A ICL pressiona pacotes premium de nitrato de potássio e hidrossolúveis para fazendas internas.

A tecnologia é o campo de batalha. As empresas integram modelos digitais de culturas, imagens de satélite e dados de análise do solo para gerar planos de prescrição que especificam seus produtos de marca. Os pedidos de patentes ultrapassam 150 anualmente, cobrindo revestimentos biodegradáveis, sistemas de inibidor duplo e quelação de micronutrientes. As alianças estratégicas com fabricantes de equipamentos OEMs incorporam algoritmos de fertilizantes em máquinas de campo, estreitando as relações fornecedor-produtor. Os produtores regionais menores estabelecem nichos com linhas específicas por cultura ou conformes com a agricultura orgânica, embora as restrições de escala limitem o alcance nacional.

Uma maior parcela de P&D agora tem como alvo a conformidade ambiental. O PROCOTE biodegradável da Yara e as camadas de biopolímero para cuidados com gramados da Scotts abordam as proibições iminentes de microplásticos. A CF Industries investe USD 200 milhões em amônia de baixo carbono, posicionando suas ofertas de nitrogênio para os cartões de pontuação de carbono dos varejistas. Esses movimentos sugerem que as credenciais de sustentabilidade logo rivalizam com a eficácia agronômica na diferenciação de produtos.

Líderes do Setor de Fertilizantes Especiais dos Estados Unidos

CF Industries Holdings, Inc.

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A CF Industries anunciou um investimento de USD 200 milhões em capacidade de amônia de baixo carbono em Donaldsonville, Louisiana, Estados Unidos, para fornecer nitrogênio de eficiência aprimorada com menor intensidade de gases de efeito estufa. Os produtores de fertilizantes especiais podem promover seus produtos com base nas menores emissões de carbono.

- Agosto de 2024: A ICL adquiriu a Custom Ag Formulators (CAF), fabricante norte-americana de formulações e produtos agrícolas personalizados, por USD 60 milhões. A CAF produz adjuvantes líquidos, nutrientes aprimorados e produtos de fertilizantes especiais para produtores agrícolas.

- Junho de 2023: A ICL lançou uma nova linha de soluções avançadas de aplicação foliar e fertirrigação sob sua marca Nova de fertilizantes hidrossolúveis nos Estados Unidos. A linha de produtos inclui Nova FINISH, Nova PULSE, Nova ELEVATE e Nova FLOW.

Escopo do Relatório do Mercado de Fertilizantes Especiais dos Estados Unidos

CRF, Fertilizante Líquido, SRF, Hidrossolúvel são cobertos como segmentos por Tipo de Especialidade. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramado e Ornamental são cobertos como segmentos por Tipo de Cultura.| CRF | Revestido de Polímero |

| Revestido de Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| SRF | |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramado e Ornamental |

| Tipo de Especialidade | CRF | Revestido de Polímero |

| Revestido de Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| SRF | ||

| Hidrossolúvel | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramado e Ornamental |

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os diversos tipos de fertilizantes foram feitas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibras; Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias, Gramado e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante Especial | Usado para eficiência aprimorada e disponibilidade de nutrientes aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem tanto em fertilizantes líquidos quanto hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em diversas formas, incluindo líquido, pó, etc., usados no modo de aplicação de fertilizantes foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, micro-irrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Usada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo em teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linhas, aplicação no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, principalmente usados para aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicalizados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura