Tamanho e Participação do Mercado de Fertilizantes Iniciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

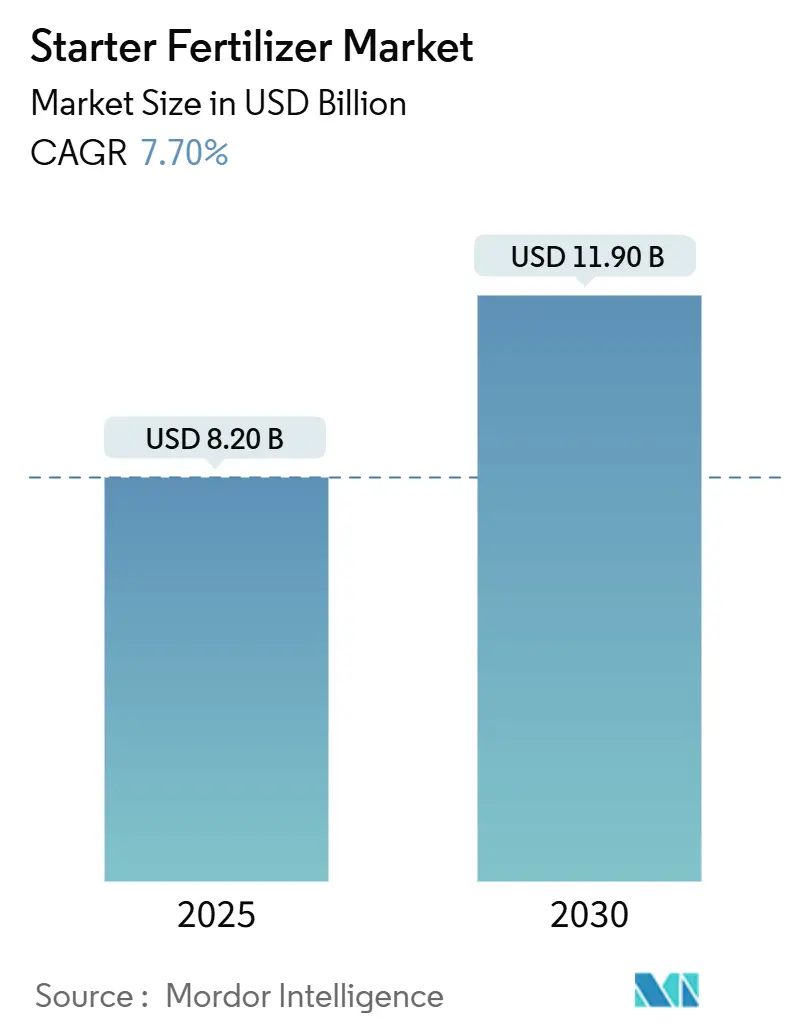

| Tamanho do Mercado (2025) | 8.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.70% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | América do Norte |

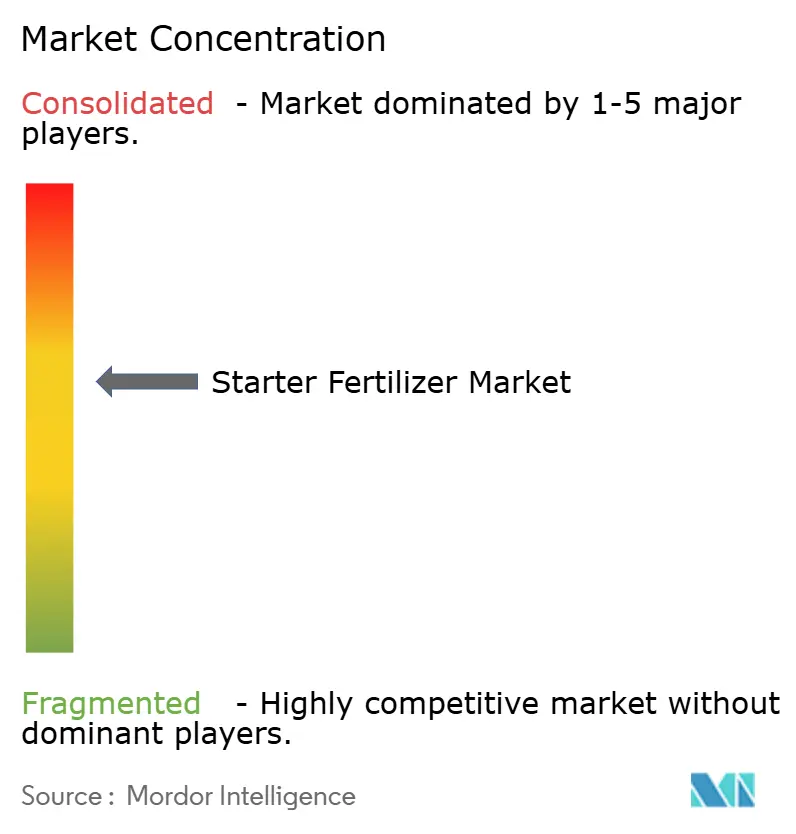

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Iniciais por Mordor Intelligence

O tamanho do mercado de fertilizantes iniciais é avaliado em USD 8,2 bilhões em 2025 e está projetado para aumentar para USD 11,9 bilhões até 2030, avançando a uma CAGR de 7,7%. A adoção persistente de tecnologias de plantio de precisão, o uso mais amplo da agricultura de conservação e a expansão da área cultivada em regiões emergentes sustentam esse crescimento. As formulações líquidas dominam porque fluem com facilidade através de plantadeiras de alta velocidade, enquanto os produtos microgranulados e enriquecidos com micronutrientes superam o mercado geral de fertilizantes iniciais devido à sua precisão de colocação e maior eficiência no uso de nutrientes. A América do Norte permanece como o maior contribuinte regional, mas a África apresenta o crescimento mais rápido à medida que os programas de acesso a fertilizantes se expandem.

Principais Conclusões do Relatório

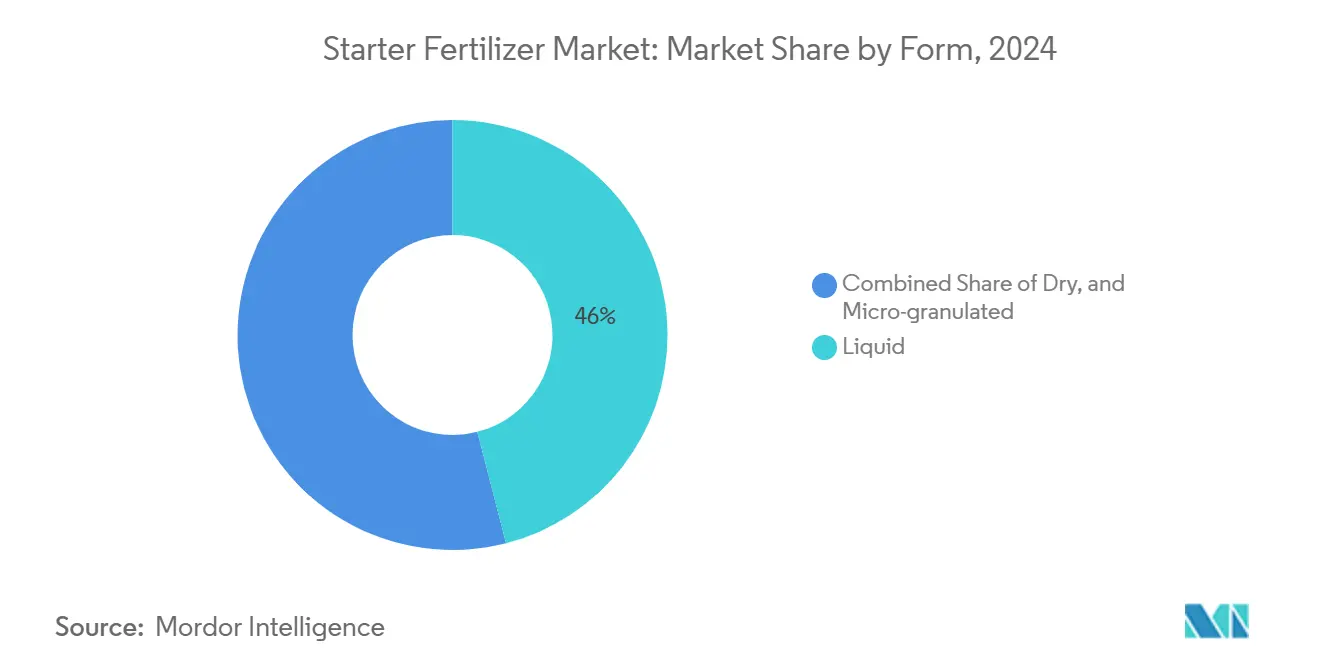

- Por forma, os produtos líquidos detinham 46% da participação do mercado de fertilizantes iniciais em 2024, enquanto os graus microgranulados estão definidos para se expandir a uma CAGR de 10,4% até 2030.

- Por composição de nutrientes, o fósforo dominante 10-34-0 liderou com uma participação de receita de 38% em 2024, enquanto as misturas enriquecidas com micronutrientes têm previsão de crescer a uma CAGR de 11,8% até 2030.

- Por tipo de cultura, o milho representou 52% do tamanho do mercado de fertilizantes iniciais em 2024, enquanto as oleaginosas e leguminosas estão projetadas para crescer a uma CAGR de 9,2% entre 2025 e 2030.

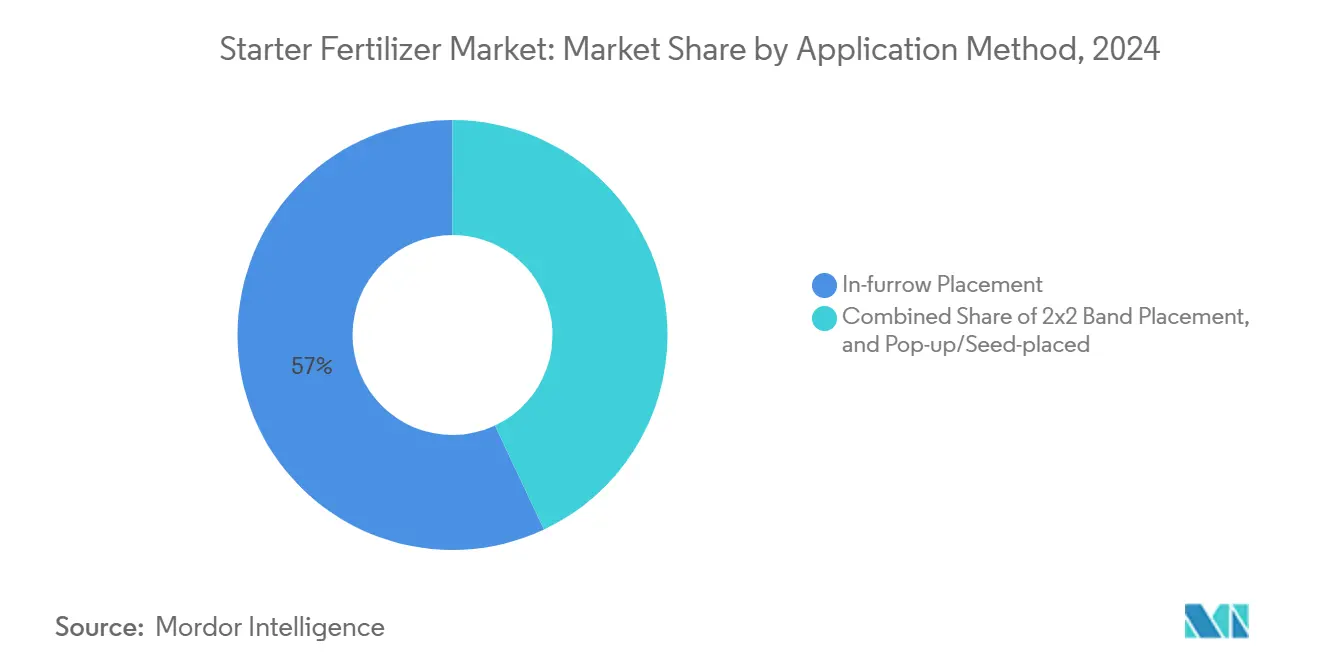

- Por método de aplicação, a colocação no sulco representou 57% da demanda de 2024, enquanto o bandejamento 2x2 está preparado para uma CAGR de 12,5% até 2030.

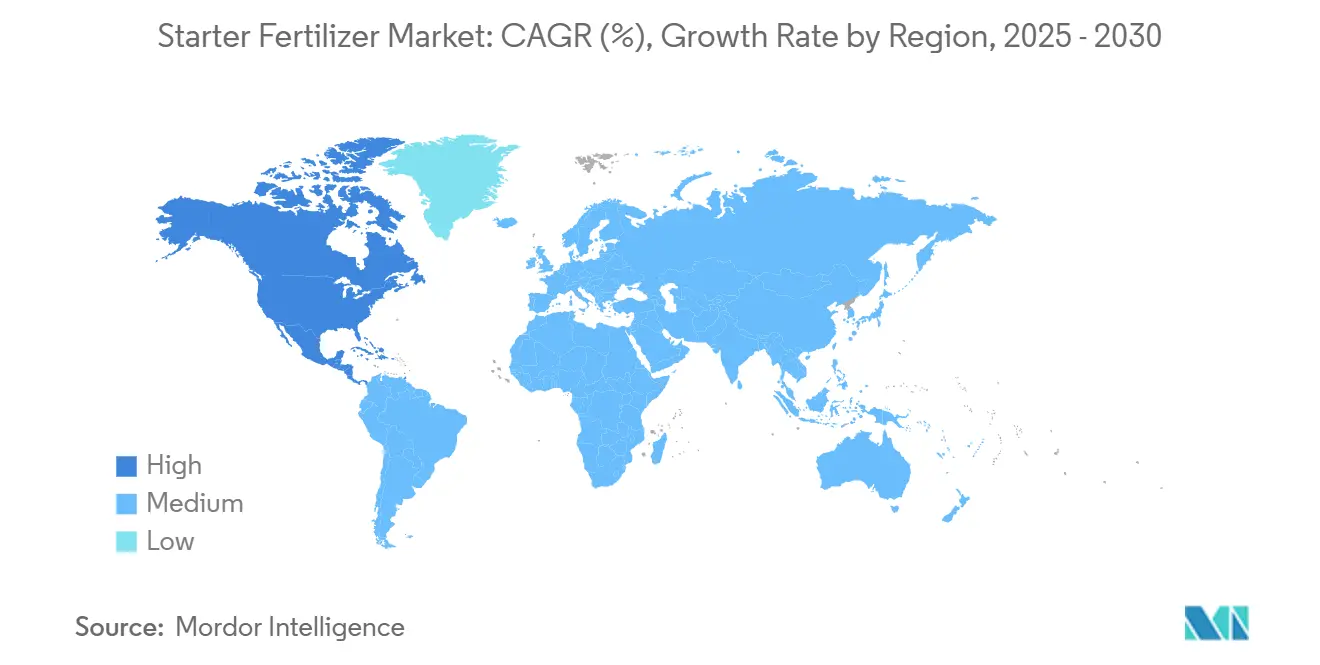

- Por região, a América do Norte deteve a maior participação de mercado com 32,0%, enquanto a África é a geografia de crescimento mais rápido, com uma CAGR de 9,6% (2025-2030).

Tendências e Perspectivas do Mercado Global de Fertilizantes Iniciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Adoção do Plantio de Precisão Aumenta a Demanda por Nutrientes no Início da Estação | +2.1% | América do Norte, Europa e em expansão global | Médio prazo (2 a 4 anos) |

| Expansão da Área de Plantio Direto e Solo Frio | +1.8% | América do Norte, América do Sul e Europa | Longo prazo (≥4 anos) |

| Crescimento do Milho e da Soja como Matéria-Prima | +1.5% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovações em Microgranulados e Revestimento de Sementes | +1.2% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤2 anos) |

| A Volatilidade do Preço do Fosfato Favorece Fertilizantes Iniciais de Baixa Dosagem | +0.9% | Regiões dependentes de importação em todo o mundo | Curto prazo (≤2 anos) |

| Incentivos de Pegada de Carbono para Fertilizantes de Baixo Teor de Sal | +0.8% | Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção do Plantio de Precisão Aumenta a Demanda por Nutrientes no Início da Estação

Plantadeiras de alta velocidade guiadas por GPS, como a ExactShot da John Deere, colocam nutrientes com precisão sobre a semente, reduzindo o uso de fertilizantes em até 66% enquanto amplificam a absorção no início da estação. A rápida disseminação dos sistemas de aplicação a taxa variável está, portanto, expandindo o mercado de fertilizantes iniciais, pois os produtores necessitam de líquidos de baixo teor de sal e seguros para as sementes, compatíveis com equipamentos de precisão. A demanda é mais forte nos cinturões de milho e soja da América do Norte, mas os produtores europeus de beterraba sacarina e cereais são seguidores próximos. Os fornecedores de fertilizantes estão respondendo com formulações de baixa viscosidade que mantêm o fluxo em altas velocidades de plantio e atendem aos padrões de segurança das sementes, impulsionando assim o desenvolvimento e a adoção de fertilizantes iniciais nos principais mercados globais.

Expansão da Área de Plantio Direto e Solo Frio

A agricultura de conservação reduz o distúrbio do solo ao mesmo tempo em que resfria o leito de sementes, atrasando assim a mineralização de nutrientes. Nesses sistemas, os fertilizantes iniciais ricos em fósforo aumentam a produtividade do milho em até 11 bushels por acre nas zonas do norte [1]USDA, "Respostas de Produtividade no Plantio Direto a Fertilizantes Iniciais de Fósforo," usda.gov. O plantio direto está consolidado em 32 milhões de hectares no Brasil e está ganhando força na Europa sob incentivos de crédito de carbono. A demanda por fertilizantes iniciais, portanto, aumenta em conjunto com a mudança de área, especialmente para líquidos que fluem no clima frio da primavera e microgranulados que entregam nutrientes em uma faixa estreita de solo.

Crescimento do Milho e da Soja como Matéria-Prima

Com a área projetada de milho atingindo 95,3 milhões de acres nos EUA e a produção de soja antecipada para atingir 166,3 milhões de toneladas até 2025 no Brasil, a demanda por fertilizantes iniciais está definida para aumentar proporcionalmente [2]USDA, "Agricultores dos EUA Esperam Plantar Mais Milho e Menos Soja," usda.gov. Ambas as culturas apresentam ganhos de produtividade confiáveis com aplicações precoces de fósforo e zinco, aumentando diretamente a demanda do mercado de fertilizantes iniciais por meio da expansão da área cultivada. A América do Sul mostra maior adoção de soluções integradas de nutrientes que combinam pacotes iniciais químicos e biológicos. Essas soluções combinam inoculantes fixadores de nitrogênio com formulações N-P-K em uma aplicação de passagem única. As tecnologias de plantio de precisão permitem a aplicação direcionada de fertilizantes iniciais, tornando essas soluções vitais nos sistemas agrícolas modernos.

Inovações em Microgranulados e Revestimento de Sementes

Os microgranulados, com tamanho de 0,5 a 2 mm, se dispersam uniformemente ao longo da linha e liberam nutrientes por um período mais longo, melhorando assim a disponibilidade de fósforo em solos alcalinos. Os polímeros de revestimento de sementes agora contêm zinco, ferro ou manganês e medem a liberação pela temperatura, promovendo fertilizantes iniciais enriquecidos com micronutrientes para alcançar crescimento de dois dígitos. Pesquisas em nanotecnologia mostraram um aumento de 34% na produtividade do trigo com ureia revestida com óxido de zinco, reforçando a tendência. As inovações em fertilizantes iniciais enriquecidos com micronutrientes, particularmente aqueles que utilizam nanotecnologia como a ureia revestida com óxido de zinco, estão impulsionando taxas de crescimento de dois dígitos e mostraram melhorias notáveis na produtividade do trigo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Pressão sobre o Custo das Matérias-Primas | −2.3% | Global, mais forte em regiões dependentes de importação | Curto prazo (≤2 anos) |

| Lacunas de Compatibilidade de Equipamentos para Pequenos Agricultores | −1.1% | África, Ásia-Pacífico e partes da América do Sul | Médio prazo (2 a 4 anos) |

| Escrutínio da Carga de Sal Próximo à Zona da Semente | −0.8% | Europa, América do Norte e em expansão global | Longo prazo (≥4 anos) |

| Canibalização por Inoculantes Biológicos | −0.6% | América do Sul primeiro, e em expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pressão sobre o Custo das Matérias-Primas

A produção de nitrogênio depende do gás natural; a USD 2,80 por MMBtu, o custo da amônia é de aproximadamente USD 140 por tonelada métrica. Os picos de preços em 2024-2025 elevaram acentuadamente a ureia e o MAP, comprimindo as margens dos fertilizantes iniciais. O fornecimento de fosfato permanece concentrado no Marrocos, na China e nos Estados Unidos, de modo que as perturbações no frete ou na geopolítica repercutem nos preços globais. Essas dinâmicas restringem as atualizações discricionárias para produtos iniciais premium, apesar dos claros retornos agronômicos.

Escrutínio da Carga de Sal Próximo à Zona da Semente

Os reguladores impõem níveis máximos de metais e sal para proteger a germinação. O código de fertilizantes da Califórnia limita arsênio, cádmio e chumbo, enquanto as diretrizes do setor alertam contra o potássio colocado junto à semente devido a um índice de sal de 116[3]Departamento de Alimentação e Agricultura da Califórnia, "Limites de Metais em Fertilizantes," cdfa.ca.gov. Os regulamentos obrigam os fabricantes a adotar alternativas de menor teor de sal, particularmente fosfatos de potássio. Essa transição aumenta os custos de produção e a complexidade da formulação, limitando o crescimento do mercado de fertilizantes iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância dos Líquidos Impulsiona a Precisão de Aplicação

Os produtos líquidos detinham 46% da participação do mercado de fertilizantes iniciais em 2024 e permanecem como a espinha dorsal do mercado de fertilizantes iniciais porque se integram perfeitamente com plantadeiras de alta velocidade. Um fertilizante inicial líquido é geralmente composto por dois ou mais nutrientes. Na maioria das situações, uma combinação de nitrogênio e fósforo constitui um material inicial eficaz. As misturas granulares secas mantiveram uma participação moderada onde a infraestrutura de manuseio a granel é madura. O crescente interesse em sustentabilidade também favorece os líquidos: taxas mais baixas reduzem os custos de frete e os contêineres selados minimizam a exposição à poeira.

Os microgranulados, com apenas uma participação limitada atualmente, são os de crescimento mais rápido, aumentando a uma CAGR de 10,4% até 2030, pois distribuem nutrientes uniformemente mesmo em baixas dosagens. O tamanho do mercado de fertilizantes iniciais vinculado aos líquidos está projetado para aumentar, refletindo tanto a expansão da área cultivada quanto os preços premium. Enquanto isso, os microgranulados atraem culturas hortícolas e de campo de alto valor, onde cada quilograma de fósforo aplicado deve ser convertido em produtividade. Os fornecedores investem em linhas especializadas de prilling e revestimento, indicando que os microgranulados capturarão uma participação incremental do mercado de fertilizantes iniciais após 2027.

Por Composição de Nutrientes: Formulações Dominantes em Fósforo Lideram o Mercado

O 10-34-0 rico em fósforo liderou com uma participação de receita de 38% em 2024, pois as culturas demandam fósforo imediato na germinação. O N-P-K balanceado deteve uma participação significativa, adequando-se a regiões com múltiplas deficiências de solo. As misturas focadas em fósforo permanecem populares porque estimulam o estabelecimento precoce das raízes, uma etapa crucial para a emergência uniforme das plantas. O aumento da depleção de nutrientes do solo está levando os produtores a migrar para soluções iniciais com múltiplos nutrientes em vez de formulações de nutriente único. O aumento da depleção de nutrientes do solo está levando os produtores a migrar para soluções iniciais com múltiplos nutrientes em vez de formulações de nutriente único.

Os fertilizantes iniciais enriquecidos com micronutrientes estão projetados para registrar uma CAGR de 11,8% até 2030, à medida que os sistemas intensivos revelam deficiências ocultas de zinco e manganês. Os aditivos de zinco e ferro quelados evitam a fixação no solo, aumentando o vigor precoce no milho e nos grãos pequenos. As rotas de revestimento de sementes aceleram ainda mais a absorção de micronutrientes, encurtando o período de retorno para os produtores e elevando a adoção. Os fertilizantes enriquecidos com micronutrientes estão ganhando força à medida que os agricultores adotam a agricultura de precisão, que destaca as deficiências ocultas de micronutrientes. A mudança para micronutrientes quelados reflete uma tendência mais ampla em direção a maior eficiência no uso de nutrientes e redução de perdas ambientais.

Por Tipo de Cultura: As Aplicações em Milho Dominam os Padrões de Uso

O milho representou 52% do tamanho do mercado de fertilizantes iniciais em 2024 devido à sua sensibilidade a solos frios e ao rápido crescimento inicial. A soja seguiu com uma participação significativa, embora sua sensibilidade ao sal restrinja as dosagens colocadas junto à semente. O trigo e outros cereais representaram uma participação significativa, enquanto as hortaliças, frutas e outras culturas especiais compuseram o restante. O aumento da produção de oleaginosas e leguminosas aumentará sua participação, impulsionando o mercado de fertilizantes iniciais a se diversificar além do milho. A dominância do milho no segmento também é impulsionada pelo foco dos agricultores em maximizar o crescimento no início da estação para proteger o potencial de produtividade final.

As oleaginosas e leguminosas estão projetadas para crescer a uma CAGR de 9,2% até 2030, auxiliadas pela adoção de co-embalagem microbiana e preços premium para cadeias de suprimentos sustentáveis. A horticultura de alto valor utiliza tonelagens menores, mas comanda preços unitários premium, contribuindo significativamente para a receita. A adoção de fertilizantes iniciais enriquecidos microbiologicamente está se expandindo porque muitas culturas agora visam práticas de agricultura regenerativa, aumentando a demanda por insumos biologicamente ativos. A adoção de fertilizantes iniciais enriquecidos microbiologicamente está se expandindo porque muitas culturas agora visam práticas de agricultura regenerativa, aumentando a demanda por insumos biologicamente ativos.

Por Método de Aplicação: A Colocação no Sulco Mantém a Liderança

A colocação no sulco representou 57% da demanda de 2024 ao colocar nutrientes diretamente com a semente, maximizando a absorção precoce. As atualizações de hardware de precisão são cruciais, e os fabricantes de equipamentos originais atualmente integram coulters de fertilizantes com sensores de força descendente, dando aos produtores confiança para aplicar faixas mesmo em solos pedregosos. Essa tendência de hardware reforça o crescimento do bandejamento 2x2 dentro do mercado de fertilizantes iniciais. Os sistemas de colocação no sulco apoiam a emergência uniforme, especialmente em campos com temperaturas de solo variáveis, ajudando os produtores a reduzir a variabilidade do estande no início da estação.

O bandejamento 2x2 está preparado para uma CAGR de 12,5% até 2030, pois permite dosagens mais altas sem danos por sal. As colocações pop-up representaram 8%, limitadas por restrições de equipamentos e riscos de sal. A colocação 2x2 atrai programas de alto rendimento, pois permite que os produtores apliquem produtos complementares, como biológicos e nitrogênio de liberação lenta, juntamente com os fertilizantes iniciais. O crescente interesse em formulações de baixo teor de sal e alta pureza torna as aplicações pop-up mais viáveis para culturas especiais, apesar das limitações contínuas de equipamentos.

Análise Geográfica

A América do Norte gerou a maior participação com 32,0% em 2024, apoiada por vastas áreas de milho e soja, redes de varejo sofisticadas e a adoção precoce de tecnologias de precisão. A demanda regional está projetada para se expandir à medida que os produtores integram fertilizantes de baixo carbono que se qualificam para incentivos nas cadeias de suprimentos de etanol e grãos. A adoção de fertilizantes iniciais é alta devido aos sistemas avançados de plantio de precisão, que permitem aplicações precisas no sulco e 2x2. Os produtores de milho e soja priorizam os fertilizantes iniciais para melhorar o vigor no início da estação, especialmente nas zonas de solo frio no Centro-Oeste.

A África é a região de crescimento mais rápido, com uma CAGR de 9,6% até 2030, impulsionada por programas de acesso a fertilizantes apoiados por doadores e serviços de mecanização para pequenos agricultores. As técnicas de microdosagem, combinadas com líquidos de baixa dosagem, alinham-se com as restrições de recursos do continente e melhoram a eficiência insumo-produto. Governos e ONGs apoiam o uso dessas práticas por meio de programas de subsídios e iniciativas de fertilidade do solo, especialmente no Leste e no Sul da África. A região Ásia-Pacífico segue com uma participação significativa, liderada pelo impulso da China e da Índia para o gerenciamento equilibrado de nutrientes nos sistemas de arroz e trigo para mitigar impactos ambientais.

A América do Sul ocupa a segunda maior posição, impulsionada pela expansão da soja e do milho brasileiros. A colheita de soja do Brasil em 2024-2025 foi de 166,3 milhões de toneladas, sustentando uma forte demanda por fertilizantes iniciais à base de fósforo e misturas microbianas. A adoção na Argentina é mais lenta devido à volatilidade macroeconômica, mas o conhecimento tecnológico do país sustenta a contínua adoção de fertilizantes iniciais líquidos entre os produtores orientados para exportação. O crescimento da agricultura comercial na região aumenta a demanda por fertilizantes iniciais de alta eficiência e aplicação de precisão que reduzem as perdas de nutrientes.

Cenário Competitivo

Os cinco principais fornecedores, Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd e Marubeni Corporation, representaram 41,9% da receita de 2024, indicando uma concentração de mercado moderada. A Koch fortaleceu sua presença no Centro-Oeste em 2024 por meio da aquisição da planta de Wever, avaliada em USD 3,6 bilhões, que adicionou 3,5 milhões de toneladas métricas de capacidade de nitrogênio. A Nutrien está expandindo sua presença na América do Sul por meio da aquisição pendente da Casa do Adubo, que adicionará 39 pontos de venda e aproximadamente USD 400 milhões em vendas anuais.

As mudanças estratégicas favorecem a sustentabilidade. A CF Industries e a POET estão pilotando fertilizantes de amônia de baixo carbono com o objetivo de reduzir as emissões de etanol em 10%. A ICL introduziu inoculantes para soja após adquirir a Nitro 1000, sinalizando uma mudança em direção a soluções integradas químico-biológicas. O Haifa Group está investindo USD 350 milhões para dobrar sua capacidade de fertilizantes especiais, com foco em microgranulados premium e produtos de liberação controlada que atendem às necessidades de colocação de precisão.

Os novos entrantes estão se concentrando em polímeros de revestimento de sementes e nanotecnologia para criar nichos na entrega de micronutrientes. Como as barreiras de propriedade intelectual são menores do que no nitrogênio a granel, múltiplos players regionais podem emergir, mantendo o mercado de fertilizantes iniciais competitivo.

Líderes do Setor de Fertilizantes Iniciais

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd

Marubeni Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Grupa Azoty S.A. expandiu seu portfólio de fertilizantes multinutrientes com a introdução do MultiCorn NP (Nitrogênio-Fósforo) (S) 14-34 (+23) com enriquecimento de zinco. O fertilizante, produzido pela Grupa Azoty Police, é especificamente formulado para o cultivo de milho. As plantas de milho enfrentam desafios durante os estágios iniciais de crescimento devido à disponibilidade limitada de nutrientes e sistemas radiculares subdesenvolvidos. A composição balanceada do MultiCorn fornece acesso imediato a nitrogênio, fósforo e zinco, apoiando o desenvolvimento ideal da planta durante essa fase inicial.

- Março de 2024: O EuroChem Group AG inaugurou uma instalação de produção de fertilizantes fosfatados em Serra do Salitre, Minas Gerais. O investimento de USD 1 bilhão compreende uma mina de fosfato a céu aberto com reservas superiores a 350 milhões de toneladas métricas, bem como uma planta de fabricação. Esse desenvolvimento garante um fornecimento estável e de longo prazo de fosfato, um nutriente crucial para os fertilizantes iniciais, permitindo que a empresa otimize a eficiência de produção.

- Fevereiro de 2024: A mina Esterhazy da The Mosaic Company em Saskatchewan está implementando um projeto de expansão HydroFloat em seu moinho K2 para aumentar a produção de potássio em 400.000 toneladas métricas por ano. A empresa pretende aumentar sua produção de fosfato de 6,4 milhões de toneladas métricas em 2024 para 7,4 a 7,6 milhões de toneladas métricas em 2025. Essa expansão aumentará a disponibilidade de fósforo, uma matéria-prima fundamental utilizada em fertilizantes iniciais e outras misturas à base de fosfato.

Escopo do Relatório Global do Mercado de Fertilizantes Iniciais

O fertilizante inicial é uma pequena quantidade de fertilizante aplicada no momento do plantio, colocada próxima à semente para fornecer nutrientes essenciais para o crescimento e desenvolvimento inicial de uma planta. O Relatório do Mercado de Fertilizantes Iniciais é Segmentado por Forma (Líquido, Seco e Outros), por Composição de Nutrientes (Nitrogênio-Fósforo-Potássio (Balanceado) e Outros), por Tipo de Cultura (Cereais e Grãos e Outros), por Método de Aplicação (Colocação no Sulco e Outros) e por Região (América do Norte, América do Sul, Europa e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Líquido |

| Seco |

| Microgranulado |

| Nitrogênio-Fósforo-Potássio (Balanceado) |

| Fósforo Dominante (10-34-0, 11-52-0, etc.) |

| Enriquecido com Micronutrientes |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Hortaliças |

| Colocação no Sulco |

| Colocação em Faixa 2x2 |

| Pop-up/Colocado junto à Semente |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Forma | Líquido | |

| Seco | ||

| Microgranulado | ||

| Por Composição de Nutrientes | Nitrogênio-Fósforo-Potássio (Balanceado) | |

| Fósforo Dominante (10-34-0, 11-52-0, etc.) | ||

| Enriquecido com Micronutrientes | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Hortaliças | ||

| Por Método de Aplicação | Colocação no Sulco | |

| Colocação em Faixa 2x2 | ||

| Pop-up/Colocado junto à Semente | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fertilizantes iniciais?

O tamanho do mercado de fertilizantes iniciais é de USD 8,2 bilhões em 2025 e tem previsão de atingir USD 11,9 bilhões até 2030.

Qual tipo de formulação lidera o mercado?

Os fertilizantes iniciais líquidos lideram com 46% de participação em 2024, principalmente porque se integram perfeitamente com plantadeiras de precisão de alta velocidade.

Por que os fertilizantes iniciais microgranulados estão crescendo tão rapidamente?

Os microgranulados distribuem nutrientes uniformemente em baixas dosagens, melhorando a eficiência e impulsionando uma CAGR de 10,4% até 2030.

Qual região está se expandindo mais rapidamente?

A África registra o maior crescimento regional com uma CAGR de 9,6%, apoiada por programas de acesso a fertilizantes e mecanização para pequenos agricultores.

Qual cultura consome mais fertilizante inicial?

O milho representa 52% do uso global devido à sua alta demanda por nutrientes no início da estação e capacidade de resposta.

Página atualizada pela última vez em: