Tamanho e Participação do Mercado de Fertilizantes Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

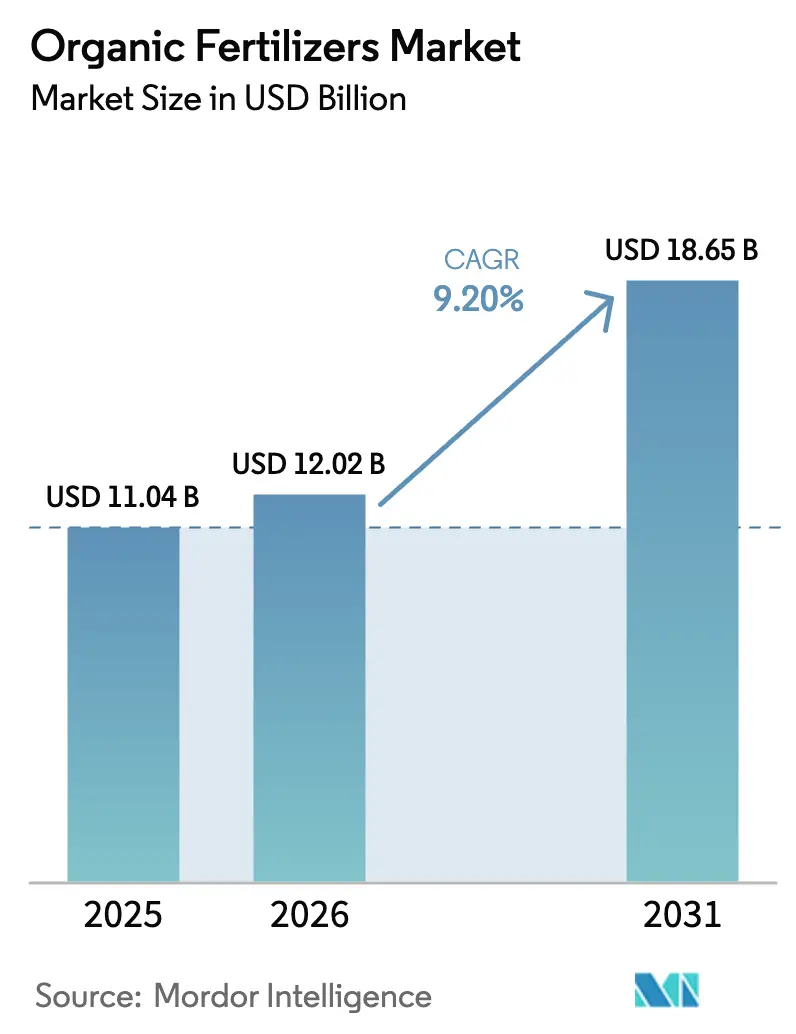

| Tamanho do Mercado (2026) | 12.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.20% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Orgânicos por Mordor Intelligence

O tamanho do mercado de fertilizantes orgânicos está projetado para expandir de USD 11,04 mil milhões em 2025 e USD 12,02 mil milhões em 2026 para USD 18,65 mil milhões até 2031, registando uma CAGR de 9,2% entre 2026 e 2031. A procura está a ganhar impulso à medida que os produtores respondem a limites de resíduos mais rigorosos, mandatos de aquisição de retalhistas e pagamentos federais de conservação que reduzem a diferença de preço em relação aos insumos sintéticos. A Europa liderou com uma participação de mercado de fertilizantes orgânicos de 40,93% em 2025, mas a América do Norte é a região de crescimento mais rápido, devido às métricas de saúde do solo agora incorporadas nas regras de seguro de colheitas e nos programas de partilha de custos de conservação. As formulações à base de esterco mantiveram a liderança de preços ao aproveitar os fluxos de resíduos pecuários que agora se qualificam para incentivos de energia renovável e reciclagem de nutrientes. As tecnologias de garantia de qualidade no mercado de fertilizantes orgânicos, como os analisadores de nutrientes por infravermelho próximo, estão a melhorar a consistência dos lotes, ajudando os compradores institucionais a substituir a ureia por misturas orgânicas certificadas. As empresas capazes de combinar o aprovisionamento de resíduos em valor com o controlo de qualidade guiado por sensores estão posicionadas para capturar a próxima vaga de expansão do mercado de fertilizantes orgânicos.

Principais Conclusões do Relatório

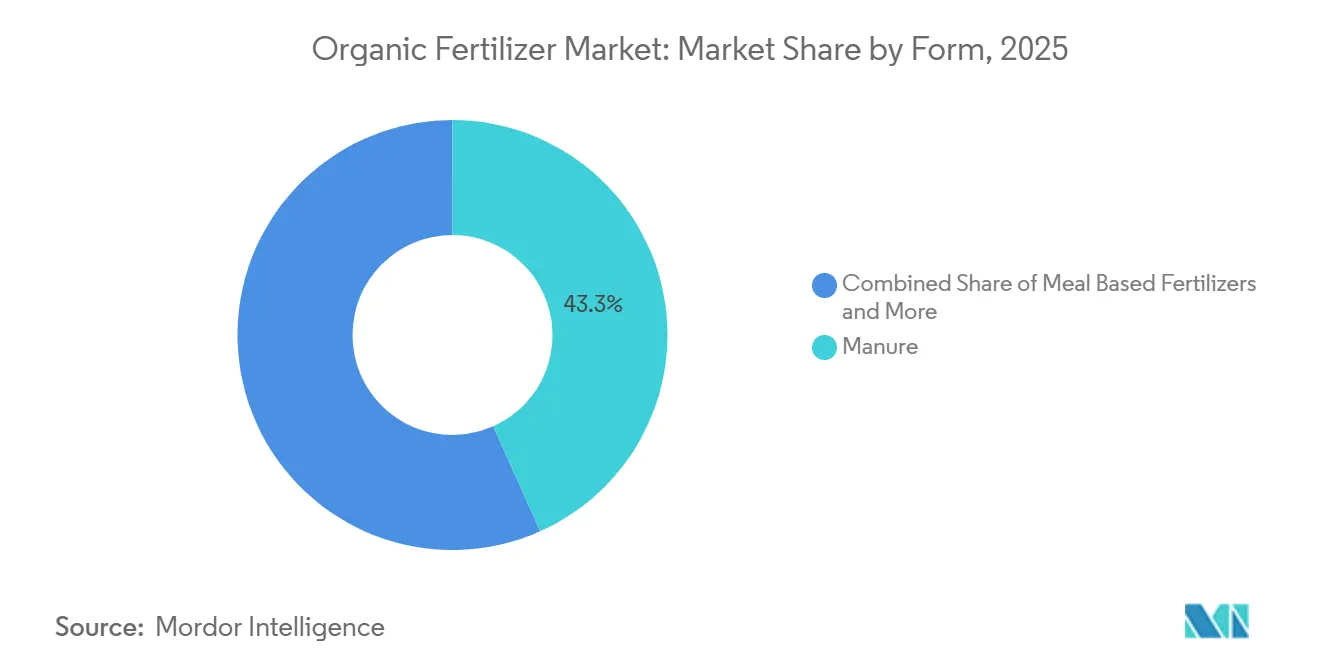

- Por forma, os produtos à base de esterco detinham 43,3% da participação do mercado de fertilizantes orgânicos em 2025, e prevê-se que registem uma CAGR de 9,7% até 2031, o crescimento mais rápido entre todas as formas.

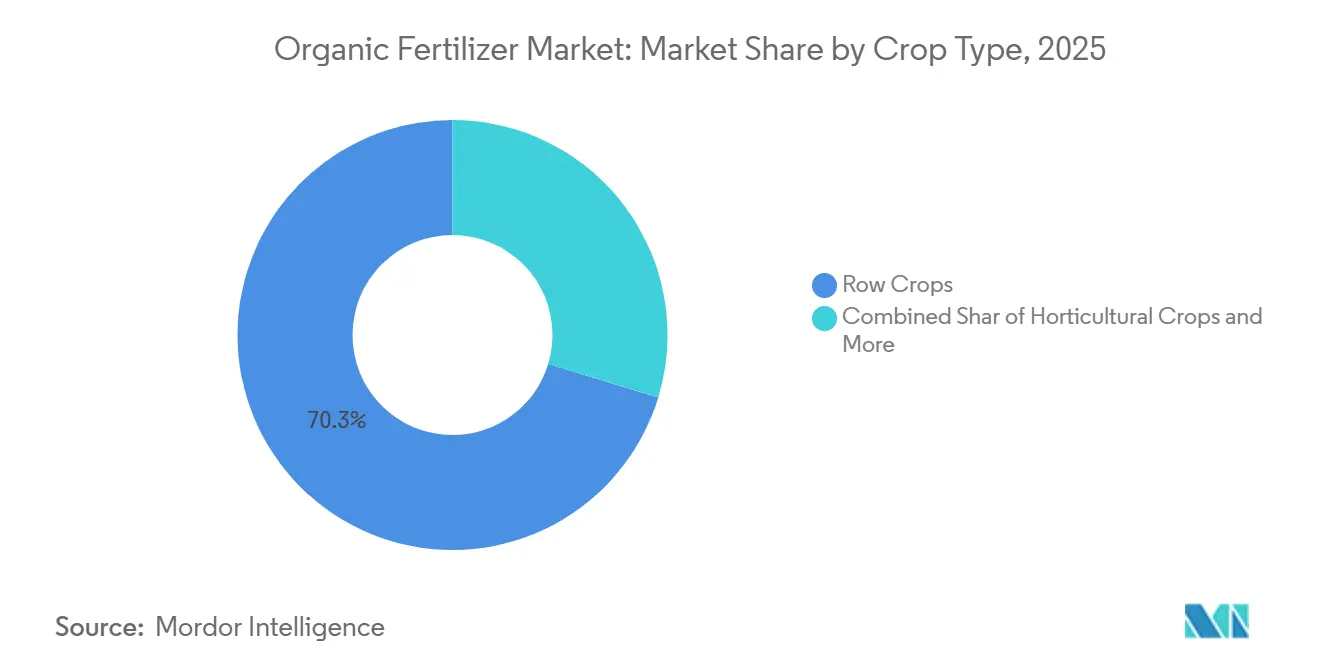

- Por tipo de cultura, as culturas em fileiras representaram 70,3% do tamanho do mercado de fertilizantes orgânicos em 2025, enquanto as culturas comerciais estão previstas para crescer a uma CAGR de 9,9% até 2031.

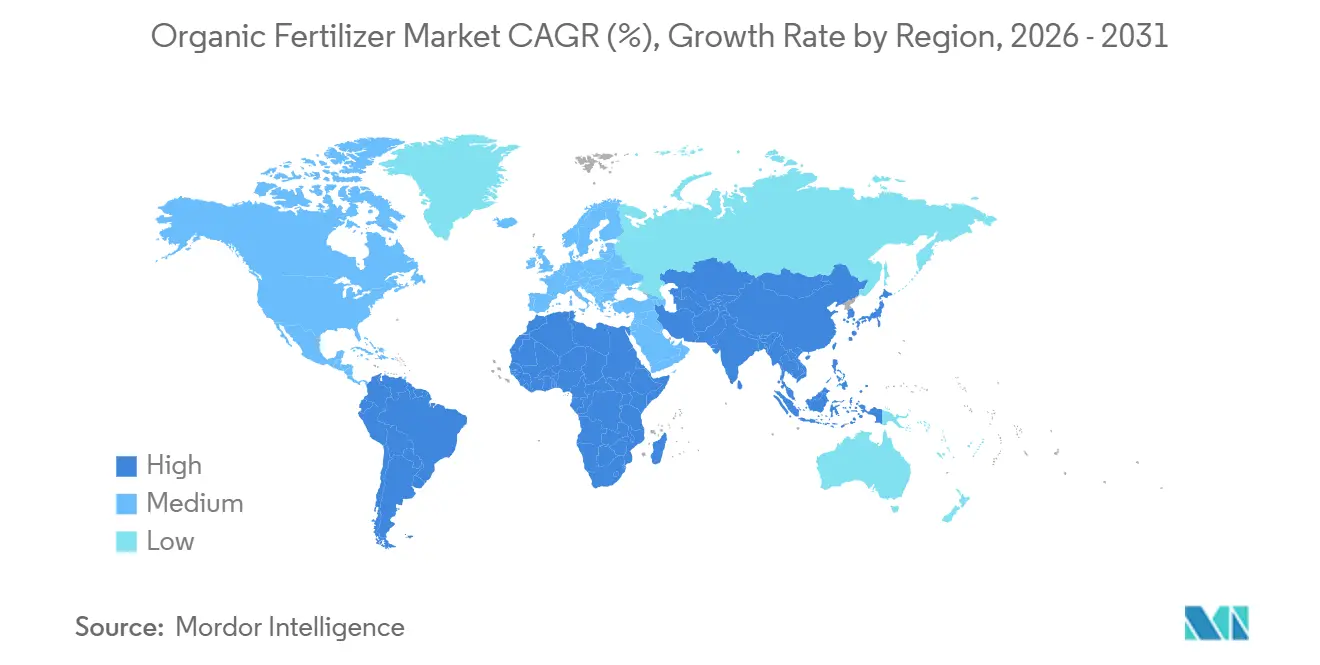

- Por geografia, a Europa manteve uma participação de receita de 40,9% no mercado de fertilizantes orgânicos em 2025, enquanto a América do Norte está preparada para registar uma CAGR de 11,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Fertilizantes Orgânicos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos e subsídios governamentais | +1.8% | América do Norte, União Europeia e China | Médio prazo (2-4 anos) |

| Crescimento da procura dos consumidores por alimentos orgânicos | +1.5% | América do Norte, União Europeia e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais que limitam os fertilizantes químicos | +1.3% | União Europeia, Califórnia e Japão | Curto prazo (≤ 2 anos) |

| Expansão de terras agrícolas orgânicas certificadas | +1.2% | Índia, China e América do Sul | Médio prazo (2-4 anos) |

| Parcerias de economia circular de resíduos para fertilizantes | +0.9% | Estados Unidos, União Europeia e Brasil | Médio prazo (2-4 anos) |

| Análise de qualidade de composto guiada por sensores | +0.7% | Estados Unidos, Índia e Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e Subsídios Governamentais

Os pagamentos diretos estão a remodelar a economia dos insumos para os produtores que se comprometem com a certificação orgânica. O Departamento de Agricultura dos Estados Unidos reembolsou até 75% dos custos de certificação ao abrigo do seu Programa de Partilha de Custos de Certificação Orgânica no exercício fiscal de 2025[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Programa de Partilha de Custos de Certificação Orgânica," ams.usda.gov. O fundo de Soluções Climáticas Agrícolas do Canadá alocou CAD 185 milhões (USD 137 milhões) para canalizar subsídios para projetos de carbono no solo que favorecem fontes orgânicas de azoto. O Paramparagat Krishi Vikas Yojana da Índia desembolsou INR 12 mil milhões (USD 144 milhões) nesse mesmo ano, com 60% reservados para insumos orgânicos. Estes programas encurtam o horizonte de equilíbrio para as explorações no mercado de fertilizantes orgânicos durante a janela de transição de três anos, garantindo uma procura de curto prazo por fertilizantes conformes.

Crescimento da Procura dos Consumidores por Alimentos Orgânicos

As despesas orgânicas per capita aumentaram na Alemanha em 2025, continuando uma tendência de alta plurianual que apoia a conversão de hectares. O Whole Foods Market divulgou um aumento de 11% em termos homólogos na receita de produtos orgânicos frescos no seu quarto trimestre de 2025, quase o triplo do crescimento dos produtos convencionais. O retalhista de desconto europeu Aldi afirmou que irá duplicar o número de Unidades de Manutenção de Stock (SKU) orgânicas até 2027, consolidando contratos de aquisição plurianuais que fazem cascata da procura ao longo da cadeia de valor. Com a expansão do espaço nas prateleiras do retalho, os produtores no mercado de fertilizantes orgânicos dispõem de acordos de escoamento previsíveis que estabilizam os ciclos de compra de fertilizantes.

Regulamentações Ambientais que Limitam os Fertilizantes Químicos

A Diretiva Nitratos revista da Europa reduziu os limites de azoto para 170 quilogramas por hectare em zonas vulneráveis em 2024, acelerando a transição para misturas orgânicas de libertação lenta[2]Fonte: Agência Europeia do Ambiente, "Relatório da Diretiva Nitratos," eea.europa.eu. A Lei de Gestão Sustentável das Águas Subterrâneas da Califórnia restringe a lixiviação de nitratos a 10 miligramas por litro, empurrando os setores de amêndoa e vegetais para alternativas à base de composto. O regulamento japonês que exige avaliações de impacto no solo para o uso de fertilizantes sintéticos acima de 200 quilogramas por hectare incentiva ainda mais os produtores a optarem por insumos orgânicos. A aplicação mais rigorosa e os relatórios de nutrientes em tempo real, previstos para 2026, aumentarão os custos de conformidade para os utilizadores de sintéticos, tornando as opções do mercado de fertilizantes orgânicos mais atrativas.

Expansão de Terras Agrícolas Orgânicas Certificadas

A agricultura orgânica é praticada em quase 190 países e, em 2025, quase 99 milhões de hectares de terras agrícolas foram geridos organicamente por pelo menos 4,3 milhões de agricultores. A Índia, a China e a Argentina representaram mais de metade da adição líquida, com a área de soja orgânica da Argentina a crescer 18% isoladamente, impulsionada pela maior procura europeia de rações. As plantações de chá orgânico da China ganharam 22.000 hectares devido ao aumento dos prémios no mercado interno. As explorações em fase de transição criam um ciclo de procura consolidado no mercado de fertilizantes orgânicos até 2029, tanto ao abrigo do Programa Nacional Orgânico como do Regulamento Orgânico da União Europeia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo de produção mais elevado do que os fertilizantes sintéticos | -1.1% | Global, agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Teor de nutrientes inconsistente e normas de qualidade | -0.8% | Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Concorrência de matérias-primas das indústrias de bioenergia e rações | -0.6% | Estados Unidos, União Europeia e Brasil | Médio prazo (2-4 anos) |

| Políticas de emissões logísticas que penalizam o transporte de esterco a granel | -0.5% | União Europeia, Califórnia e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo de Produção Mais Elevado do que os Fertilizantes Sintéticos

Os fertilizantes à base de esterco tiveram uma média de USD 1.850 por tonelada métrica de azoto na América do Norte durante 2025, em comparação com USD 520 para a ureia, refletindo ciclos de compostagem mais longos, rácios de mão de obra mais elevados e encargos de eletricidade elevados que subiram para EUR 0,22 por quilowatt-hora (USD 0,24) na Europa[3]Fonte: Associação Internacional de Fertilizantes, "Perspetivas de Fertilizantes 2025," fertilizer.org. As instalações de compostagem empregam 3 trabalhadores por 1.000 toneladas métricas de capacidade, em comparação com 0,4 nas instalações de granulação, acrescentando USD 180–240 por tonelada métrica em custos de mão de obra. Esta diferença estrutural limita a penetração nas culturas em fileiras de margens reduzidas, a menos que os prémios excedam 40%.

Teor de Nutrientes Inconsistente e Normas de Qualidade

Um levantamento publicado em revista científica em 2024 com 240 amostras de composto revelou um teor de azoto variando entre 0,8% e 3,2% em produtos com rótulos idênticos, obrigando os produtores a aplicar em excesso e aumentando o custo por unidade de nutriente efetivo. As variações de humidade entre 15% e 40% complicam a fertirrigação nos setores de estufa. Programas voluntários como o Selo de Garantia de Ensaios cobrem menos de 30% do volume comercial no mercado de fertilizantes orgânicos, deixando a maioria dos produtores sem garantias de terceiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Domínio do Esterco Ancorado pela Integração Pecuária

O esterco é o maior segmento, representando 43,3% da participação do mercado de fertilizantes orgânicos em 2025. Representa também a categoria de expansão mais rápida, com uma CAGR projetada de 9,7% até 2031. As grandes explorações pecuárias na América do Norte e na Europa instalam agora digestores anaeróbios que separam o digestato sólido para venda certificada enquanto geram gás renovável, criando fluxos de receita duplos e melhorando o retorno sobre o investimento. Os produtos à base de farinha derivados de sangue, osso e farinha de penas continuam a servir aplicações hortícolas de nicho onde a libertação rápida de azoto é crítica, embora a sua participação seja limitada pelo volume de processamento dos matadouros. As tortas de oleaginosas de neem, rícino e soja estão a expandir-se na Índia e no Sudeste Asiático, oferecendo propriedades biopesticidas que justificam um prémio de preço em relação ao composto.

O grupo de "outros fertilizantes orgânicos", biocarvão, extratos de algas marinhas e inoculantes microbianos, permanece pequeno, mas regista crescimento de dois dígitos à medida que os produtores procuram melhorar a eficiência de utilização de nutrientes. A True Organic Products introduziu uma mistura de biocarvão em 2025 que melhorou a retenção de fósforo em 20% em ensaios de campo, apelando aos produtores em bacias hidrográficas com restrições de fósforo. O Regulamento de Produtos Fertilizantes da União Europeia harmoniza o comércio de insumos de origem animal, ao mesmo tempo que aperta os limites de metais pesados nos biossólidos, favorecendo indiretamente os fluxos de esterco. Os produtores no mercado de fertilizantes orgânicos também estão a combater os odores utilizando inoculantes microbianos que reduzem as emissões de amoníaco, permitindo o uso de esterco perto de áreas periurbanas.

Por Tipo de Cultura: Culturas em Fileiras Lideram, Culturas Comerciais Aceleram

As culturas em fileiras representam o maior segmento por tipo de cultura, capturando 70,3% do tamanho do mercado de fertilizantes orgânicos em 2025, impulsionadas pela sua extensa área global. Os campos de milho e soja orgânicos certificados nos Estados Unidos aplicaram cada um cerca de 1,8 toneladas métricas de composto por hectare, uma taxa que reflete a necessidade de mineralizar o azoto gradualmente sob os limites de nitratos. As culturas comerciais são o segmento de crescimento mais rápido, com previsão de registar uma CAGR de 9,9% até 2031, superando as culturas em fileiras à medida que os exportadores perseguem prémios de até 120% para feijões, café, algodão e cacau certificados nos canais de retalho europeus. Os segmentos hortícolas, como tomates e alface, aplicaram 4,2 toneladas métricas por hectare em 2025, sublinhando a elevada intensidade de nutrientes apesar da área limitada.

Os empréstimos vinculados à sustentabilidade e os mandatos de aquisição reforçam o arco de crescimento no mercado de fertilizantes orgânicos, particularmente para as culturas comerciais. A Starbucks irá abastecer-se de café apenas em explorações que utilizem insumos orgânicos ou regenerativos até 2030, um compromisso que afetará 400.000 fornecedores globais. A área de algodão orgânico na Índia expandiu 14% para 185.000 hectares em 2025, em parte devido aos prémios da Iniciativa Better Cotton e aos subsídios de insumos. A adoção nas culturas em fileiras é mais lenta, mas está a avançar, e os incentivos do Programa de Gestão da Conservação do Departamento de Agricultura dos Estados Unidos (USDA) reduziram o diferencial de rentabilidade ao pagar aos produtores de cereais orgânicos USD 42 por hectare em 2025 por práticas de saúde do solo que incluem a aplicação de fertilizantes orgânicos. Os vegetais de estufa estão a recorrer a formulações orgânicas líquidas compatíveis com sistemas de rega gota a gota e hidropónicos, resolvendo os problemas de entupimento que historicamente desencorajavam o uso de composto sólido.

Análise Geográfica

A Europa liderou o mercado, capturando 40,9% da participação do mercado de fertilizantes orgânicos em 2025. A Alemanha, a França e os Países Baixos representaram o principal consumo continental, apoiados por regiões com elevada densidade pecuária onde a receita da gestão de esterco compensa os passivos de eliminação. A Política Agrícola Comum reservou EUR 1,8 mil milhões (USD 1,95 mil milhões) em 2025 para pagamentos de conversão orgânica, acelerando os ganhos de área. A Itália e a Espanha registaram um crescimento rápido na expansão de hectares de olivais e vinhas orgânicas, impulsionados pela procura asiática de produtos de origem europeia.

A América do Norte é a região de crescimento mais rápido, com projeção de expansão a uma CAGR de 11,7% até 2031, impulsionada por incentivos de conservação que vinculam a elegibilidade para o seguro de colheitas a indicadores de saúde do solo. A área certificada cresceu 1,2 milhões de hectares em 2025, liderada pela Califórnia, Iowa e Wisconsin. O México importou mais fertilizante orgânico em 2025 à medida que as explorações de abacate e frutos silvestres escalaram para satisfazer a procura dos Estados Unidos. Programas a nível estadual, como o Pagamento de Transição Orgânica de Nova Iorque de USD 150 por hectare e a partilha de custos de 75% do Oregon, reduzem ainda mais o risco da mudança.

A Ásia-Pacífico mostra um progresso forte, mas desigual, no mercado de fertilizantes orgânicos. A China expandiu a sua área de chá e vegetais orgânicos para responder às preocupações domésticas com a segurança alimentar e aos canais de exportação premium para o Japão e a Coreia do Sul, enquanto a Índia aproveitou os subsídios para promover o bolo de neem e os fertilizantes à base de farinha. Os setores de soja e café orgânicos da América do Sul cresceram dois dígitos, com a Argentina e o Brasil a adaptar a oferta aos compradores europeus de produtos não geneticamente modificados. A Arábia Saudita investiu SAR 420 milhões (USD 112 milhões) em 2025 para fomentar tâmaras e vegetais orgânicos em linha com os objetivos de segurança alimentar da Visão 2030. As exportações de citrinos orgânicos fora de época da África do Sul aumentaram, consumindo 42.000 toneladas métricas de fertilizantes certificados em 2025. A logística e os organismos de certificação fragmentados ainda limitam uma adoção mais ampla no mercado de fertilizantes orgânicos, mas os corredores de exportação premium e os subsídios públicos criam bolsas localizadas de crescimento rápido.

Panorama Competitivo

Os cinco maiores fabricantes representam uma parcela muito pequena das receitas mundiais, refletindo uma fragmentação quase perfeita. As multinacionais na indústria de fertilizantes orgânicos, como a Coromandel International e a Gujarat State Fertilizers and Chemicals Ltd, aproveitam as redes de distribuidores existentes para vender cruzadamente linhas orgânicas juntamente com produtos sintéticos, ajudando os produtores a simplificar os serviços de crédito e agronomia. Os especialistas de médio porte, como a Italpollina e a Sustane Natural Fertilizer, competem com inoculantes microbianos proprietários e declarações de nutrientes verificadas por sensores que satisfazem as especificações dos compradores institucionais.

A liderança em custo e qualidade no mercado de fertilizantes orgânicos está a avançar para a implementação tecnológica. A California Organic Fertilizers Inc. reduziu os gastos com mão de obra em 22% ao instalar viradores autónomos para pilhas de composto, uma despesa de capital viável em escalas acima de 50.000 toneladas métricas por ano. Os pedidos de patente para revestimentos de controlo de odores e métodos de encapsulamento de nutrientes aumentaram, com 14 concessões registadas durante 2025. As cadeias de abastecimento verticalmente integradas estão a emergir como uma vantagem defensável. A Darling Ingredients abriu uma instalação no Iowa no valor de USD 78 milhões em 2025 que processa subprodutos em fertilizantes certificados, consolidando as matérias-primas e reduzindo os custos de frete.

Os modelos de serviço baseados em dados representam uma área-chave de concorrência no mercado de fertilizantes orgânicos. Os fabricantes de equipamentos estão a oferecer unidades de compostagem modulares que permitem às explorações pecuárias produzir fertilizantes certificados no local, eliminando a necessidade de distribuidores tradicionais. Estas unidades não só simplificam o processo de produção, como também reduzem a dependência de cadeias de abastecimento externas, oferecendo eficiências de custo e tempo. Com uma conformidade regulatória mais rigorosa, o Regulamento de Produtos Fertilizantes da União Europeia exige rastreabilidade por lote e testes de metais pesados. Este regulamento garante padrões mais elevados de qualidade do produto e segurança ambiental. As empresas na indústria de fertilizantes orgânicos com sistemas de qualidade robustos têm uma vantagem competitiva, pois estão melhor posicionadas para cumprir estes requisitos rigorosos e construir confiança com as partes interessadas.

Líderes da Indústria de Fertilizantes Orgânicos

Coromandel International Ltd

Gujarat State Fertilizers and Chemicals Ltd.

E.B.Stone and Sons Inc

Deepak Fertilisers and Petrochemicals Corp. Ltd.

Sustane Natural Fertilizer, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Wilbur-Ellis introduziu o BenVireo TerraLux nos Estados Unidos, um fertilizante orgânico de azoto destinado a melhorar a saúde do solo e o desempenho das culturas. O produto está listado na OMRI, tornando-o compatível com sistemas de agricultura orgânica certificada e fornecendo soluções de nutrientes sustentáveis para os produtores.

- Agosto de 2024: A Solugen Global introduziu o Azogen 5-0-0, um fertilizante líquido de azoto desenvolvido pela Azo-Gen, uma subsidiária da empresa canadiana Solugen Inc., e concebido para ser compatível com a agricultura orgânica. O produto destina-se a produtores de frutas e vegetais nos Estados Unidos e será apresentado na Cimeira de Produtores Orgânicos 2024.

- Fevereiro de 2022: A Gujarat State Fertilizers and Chemicals Ltd lançou a sua linha "Urban Sardar", uma linha ecológica de fertilizantes de nutrientes orgânicos especificamente direcionada para os setores de jardinagem e horticultura.

Âmbito do Relatório Global do Mercado de Fertilizantes Orgânicos

O fertilizante orgânico é uma correção natural do solo derivada de fontes biológicas, como esterco animal, composto ou resíduos vegetais. Melhora a estrutura do solo e o teor de nutrientes, libertando nutrientes gradualmente à medida que se decompõe, apoiando assim a saúde do solo a longo prazo e o crescimento sustentável das plantas.

O relatório do Mercado de Fertilizantes Orgânicos é segmentado por forma (esterco, fertilizantes à base de farinha, tortas de oleaginosas e outros fertilizantes orgânicos), tipo de cultura (culturas comerciais, culturas hortícolas e culturas em fileiras) e geografia (África, Ásia-Pacífico, Europa, Médio Oriente, América do Norte e América do Sul). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Esterco |

| Fertilizantes à Base de Farinha |

| Tortas de Oleaginosas |

| Outros Fertilizantes Orgânicos |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileiras |

| África | Por País | Egito |

| Nigéria | ||

| África do Sul | ||

| Resto de África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Resto da Europa | ||

| Médio Oriente | Por País | Irão |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Resto da América do Sul |

| Por Forma | Esterco | ||

| Fertilizantes à Base de Farinha | |||

| Tortas de Oleaginosas | |||

| Outros Fertilizantes Orgânicos | |||

| Por Tipo de Cultura | Culturas Comerciais | ||

| Culturas Hortícolas | |||

| Culturas em Fileiras | |||

| Por Geografia | África | Por País | Egito |

| Nigéria | |||

| África do Sul | |||

| Resto de África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Filipinas | |||

| Tailândia | |||

| Vietname | |||

| Resto da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Reino Unido | |||

| Resto da Europa | |||

| Médio Oriente | Por País | Irão | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Resto da América do Sul | |||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de fertilizantes orgânicos aplicados por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os fertilizantes orgânicos são aplicados para fornecer nutrientes essenciais às culturas e melhorar a qualidade do solo.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com o objetivo de obter lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para controlar pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrolo bacterianos | Bactérias utilizadas para controlar pragas e doenças nas culturas. Funcionam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrolo bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PPP) | Um produto fitossanitário é uma formulação aplicada às culturas para as proteger de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, transportadores, material inerte, agentes molhantes ou adjuvantes formulados para proporcionar uma eficácia ótima do produto. |

| Agente Patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controlo biológico de pragas, pois ajudam a controlar os danos causados por pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nemátodes Entomopatogénicos (NEP) | Os nemátodes entomopatogénicos são vermes redondos parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodes entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrolo fúngicos | Os agentes de biocontrolo fúngicos são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas através de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados por pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Correções do Solo | As Correções do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte o azoto molecular em amoníaco ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.