Tamanho e Participação do Mercado de Fertilizantes da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes da Austrália por Mordor Intelligence

O tamanho do mercado de fertilizantes da Austrália foi avaliado em USD 6,48 bilhões em 2025 e estima-se que cresça de USD 6,86 bilhões em 2026 para atingir USD 9,18 bilhões até 2031, a um CAGR de 5,99% durante o período de previsão (2026-2031). O apoio federal à amônia verde e uma rápida transição para estratégias de nutrição de precisão estão remodelando o cenário competitivo. Os produtores domésticos de nitrogênio estão convertendo ativos existentes para matéria-prima de hidrogênio renovável, uma medida que reduz a exposição à volatilidade do gás natural e se alinha com programas de crédito de carbono do solo. Os produtores de grandes extensões estão integrando tecnologia de taxa variável com mapeamento de solo e imagens de satélite, elevando a eficiência no uso de nutrientes e impulsionando as compras de insumos em zonas de alto potencial. Ao mesmo tempo, a horticultura em ambiente controlado está se expandindo próximo aos mercados metropolitanos, incorporando formulações líquidas especiais e solúveis em água ao mix de produtos. O endurecimento regulatório sobre o cádmio nas importações de fosfato está impulsionando a diversificação da cadeia de suprimentos, enquanto os subsídios estaduais para irrigação eficiente em água estão acelerando a adoção da fertirrigação em culturas arbóreas e hortaliças.

Principais Conclusões do Relatório

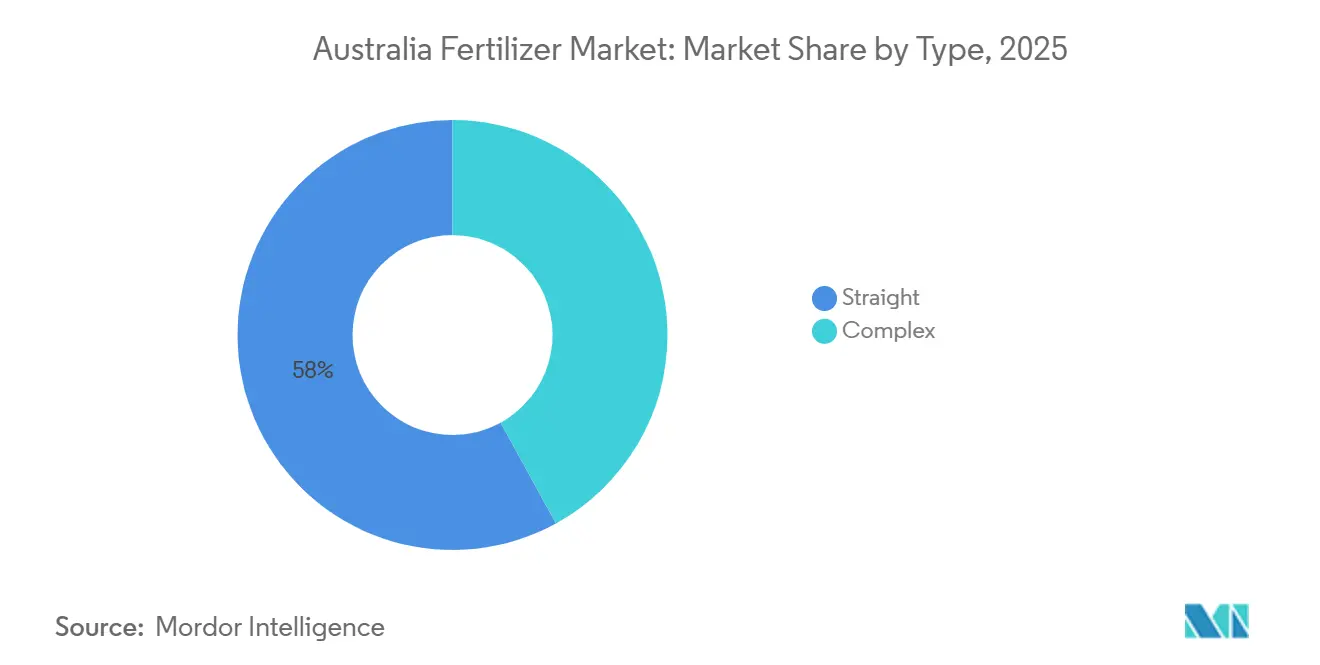

- Por tipo, os fertilizantes simples representaram 58,0% do mercado de fertilizantes da Austrália em 2025 e estão projetados para ser o segmento de crescimento mais rápido, avançando a um CAGR de 6,3% até 2031.

- Por forma, os fertilizantes convencionais capturaram a maior participação do mercado de fertilizantes da Austrália, de 71,0% em 2025, enquanto os fertilizantes especiais estão projetados para ser o segmento de crescimento mais rápido, crescendo a um CAGR de 8,2% até 2031.

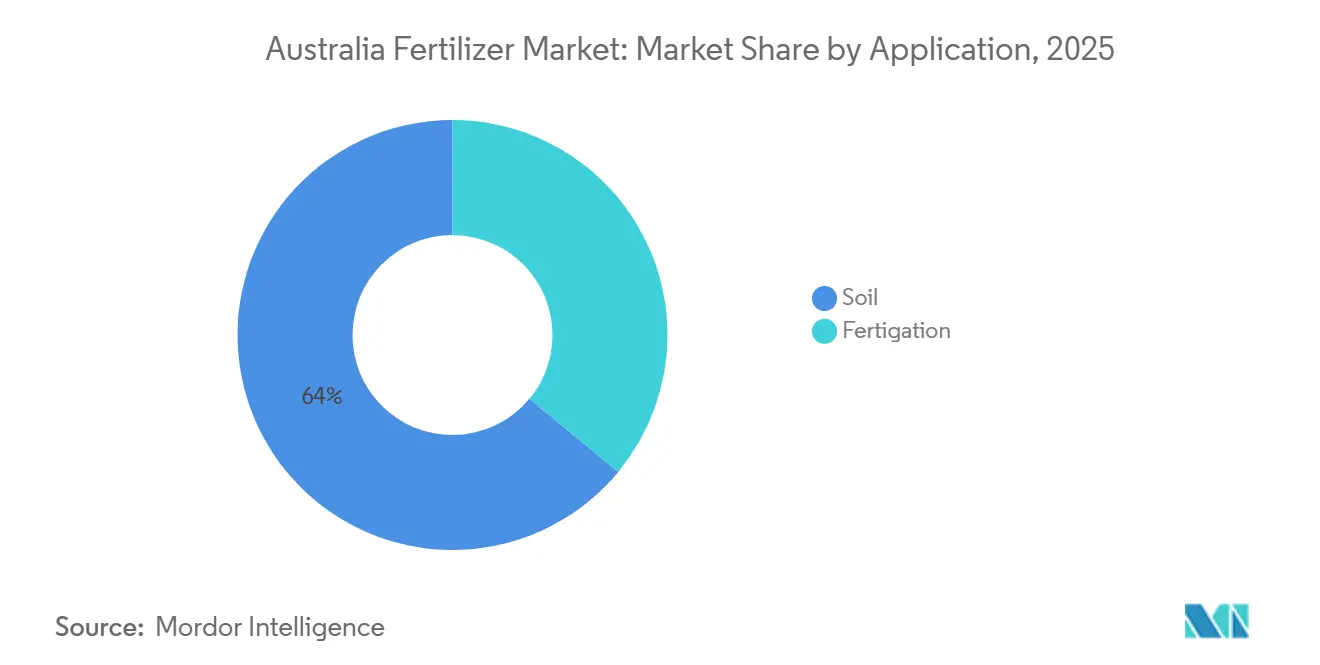

- Por modo de aplicação, a aplicação no solo representou o maior tamanho do mercado de fertilizantes da Austrália em 2025, respondendo por 64,0% do mercado, enquanto a fertirrigação está projetada para ser o método de aplicação de crescimento mais rápido, registrando um CAGR de 6,7% até 2031.

- Por tipo de cultura, as culturas de campo detinham uma participação de 49,0% do mercado em 2025, enquanto as culturas hortícolas estão projetadas para crescer a um CAGR de 7,2% até 2031.

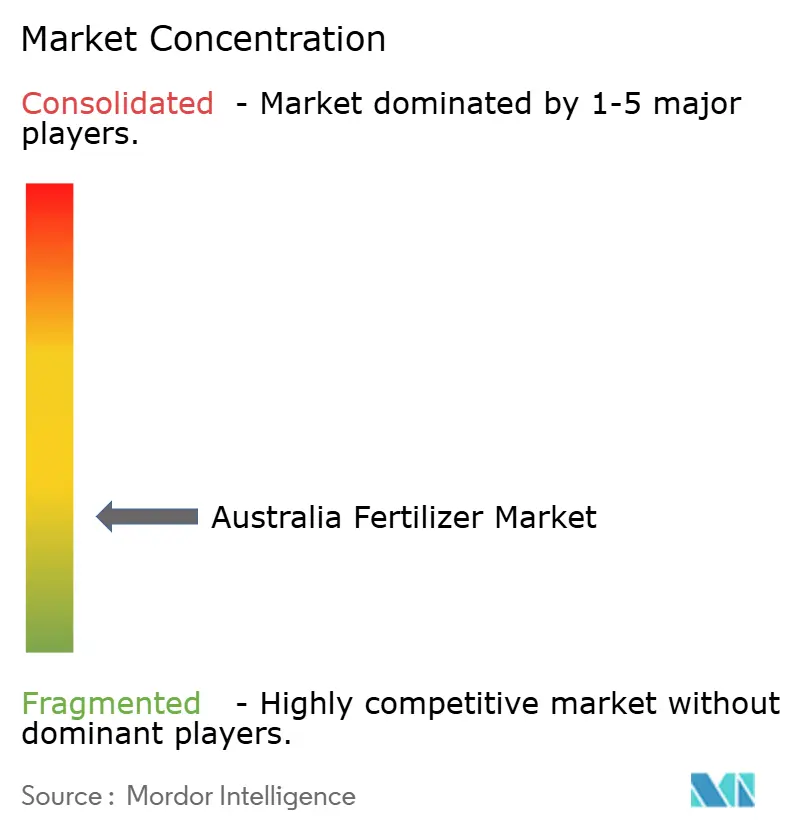

- O mercado de fertilizantes da Austrália é fragmentado, com os cinco principais players sendo Wesfarmers Limited, Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft e Incitec Pivot Fertilisers.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas plantas domésticas de ureia-nitrato de amônio | +1.2% | Nacional, especialmente Queensland e Austrália Ocidental | Médio prazo (2-4 anos) |

| Subsídios federais para projetos de amônia verde | +0.9% | Nacional, centrado em Gibson Island e potenciais locais de Pilbara | Longo prazo (≥ 4 anos) |

| Adoção de tecnologia de taxa variável em grandes extensões | +1.1% | Nacional, ganhos iniciais em Nova Gales do Sul, Vitória e Austrália Ocidental | Curto prazo (≤ 2 anos) |

| Negociação de carbono do solo impulsionando a demanda por NPK biomelhorado | +0.7% | Nacional, mais forte nas regiões de pastagem | Médio prazo (2-4 anos) |

| Choques de oferta de rocha fosfática catalisando a substituição de importações | +0.8% | Nacional, todos os estados importadores | Curto prazo (≤ 2 anos) |

| Expansão da horticultura em ambiente controlado | +0.5% | Zonas periurbanas em Nova Gales do Sul, Vitória e Queensland | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Plantas Domésticas de Ureia-Nitrato de Amônio

A capacidade local de nitrogênio agora supera 590.000 toneladas métricas de amônia por ano. O complexo Gibson Island da Incitec Pivot produz 300.000 toneladas métricas e está destinado à integração de hidrogênio verde até 2027, enquanto a planta de Kwinana da CSBP fornece outras 200.000 toneladas métricas [1]Fonte: CSBP Fertilisers, "Operações de Amônia e MAP," csbp-fertilisers.com.au. Cadeias de suprimentos mais curtas reduzem o risco de frete e proporcionam aos produtores preços mais estáveis, apoiando orçamentos previsíveis de fertilizantes durante as janelas de plantio. A transição para matéria-prima renovável protege ainda mais os produtores dos picos de preço do gás na Costa Leste, que historicamente inflacionaram os preços domésticos da ureia. A aceleração das paradas de manutenção das plantas e a expansão do armazenamento regional garantem cobertura de estoque durante o pico da demanda sazonal. O efeito combinado é um aumento tangível de 1,2 pontos percentuais no crescimento de longo prazo do mercado, especialmente para cereais de grandes extensões que dependem de altas taxas de nitrogênio por hectare.

Subsídios Federais para Projetos de Amônia Verde

O Incentivo Fiscal à Produção de Hidrogênio oferece vantagens substanciais aos produtores de hidrogênio eletrolítico e foi aplicado à reconversão da Ilha Gibson. Estima-se que os custos nivelados da amônia verde se alinhem mais estreitamente com os da amônia convencional, reduzindo a disparidade de preços que anteriormente impedia a adoção. Os fabricantes se beneficiam de uma marca aprimorada de redução de carbono, enquanto os produtores se beneficiam de um método auditável para reduzir as emissões de Escopo 3, melhorando sua qualificação para créditos de carbono do solo. A certeza do financiamento atraiu investimentos de capital privado em projetos de eletrólise em grande escala no Pilbara e no Centro de Queensland, apoiando um fornecimento confiável de longo prazo para o mercado de fertilizantes australiano. Além disso, o incentivo estimulou iniciativas de pesquisa e desenvolvimento voltadas para melhorar a eficiência e a escalabilidade das tecnologias de produção de hidrogênio.

Adoção de Tecnologia de Taxa Variável em Grandes Extensões

Distribuidores guiados por GPS, monitores de rendimento e mapeamento de condutividade do solo são agora comuns em mais de 35% das fazendas de grãos, ante 22% em 2022. Os retornos econômicos variam de USD 0,65 a USD 14,30 por hectare, dependendo da heterogeneidade dos talhões, incentivando atualizações contínuas de hardware. As prescrições de taxa variável reduzem o uso excessivo de nitrogênio em zonas de baixo rendimento em até 25% e, simultaneamente, aumentam os insumos em faixas de alto potencial, impulsionando a demanda total de nutrientes no agregado. O escrutínio regulatório do escoamento de nutrientes na Bacia Murray-Darling adiciona urgência, pois os produtores podem documentar a conformidade por meio de mapas de aplicação. Os fornecedores se beneficiam de misturas prescritas de maior margem e serviços de análise de dados que aprofundam a fidelização dos clientes.

Negociação de Carbono do Solo Impulsionando a Demanda por NPK Biomelhorado

O Fundo de Redução de Emissões emitiu cerca de 250.000 Unidades de Crédito de Carbono Australiano em 2024 para empresas que aumentaram o carbono do solo por meio de melhores práticas de fertilização. Grânulos biomelhorados contendo ácidos húmicos e inoculantes microbianos proporcionam uma redução mensurável de óxido nitroso, tornando-os elegíveis para créditos. Empresas de pastagem em Nova Gales do Sul estão somando receitas de carbono aos ganhos de produtividade, financiando programas de nutrição premium sem erodir as margens. Os fabricantes estão lançando produtos com rótulo de emissões verificados por terceiros, e os distribuidores estão lançando pacotes combinados de fertilizantes e consultoria de carbono que vinculam os compradores a contratos plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos preços do gás natural elevando os custos da amônia | -0.9% | Nacional, mais aguda em Queensland e Austrália Ocidental | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de importação de cádmio e metais pesados | -0.6% | Nacional, todos os estados importadores | Médio prazo (2-4 anos) |

| Volatilidade na alocação de água na Bacia Murray-Darling | -0.5% | Nova Gales do Sul, Vitória e Austrália do Sul | Curto prazo (≤ 2 anos) |

| Compostagem na fazenda reduzindo a absorção de nutrientes sintéticos | -0.4% | Nacional, concentrado em sistemas orgânicos e regenerativos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Preços do Gás Natural Elevando os Custos da Amônia

O gás spot na costa leste é negociado regularmente acima de AUD 12 por gigajoule (USD 8 por gigajoule), apesar dos tetos de preço federais. O gás representa cerca de 70% das despesas de produção de amônia em Gibson Island, pressionando as margens domésticas da ureia e ampliando a vantagem de preço das importações durante as fases de pico de oferta global. Embora o hidrogênio verde ofereça alívio a médio prazo, os cronogramas de conversão deixam uma lacuna de custo de curto prazo que pode reduzir o crescimento da demanda em culturas intensivas em nitrogênio, como algodão e cana-de-açúcar.

Limites Mais Rígidos de Importação de Cádmio e Metais Pesados

A partir de janeiro de 2024, os fertilizantes fosfatados importados devem conter menos de 300 miligramas de cádmio por quilograma, ante 400 miligramas[2]Fonte: Autoridade Australiana de Pesticidas e Medicamentos Veterinários, "Padrões de Cádmio em Fertilizantes," apvma.gov.au. A mistura de rocha com menor teor de cádmio eleva o custo de insumo em aproximadamente USD 10 por tonelada métrica e comprime as margens, a menos que os produtores sensíveis ao preço aceitem preços de varejo mais altos. A conformidade também requer testes laboratoriais e documentação adicionais, aumentando os prazos de entrega da cadeia de suprimentos. Produtos premium de baixo teor de cádmio podem ganhar participação entre os produtores de grãos orientados à exportação, preocupados com os padrões de resíduos nos mercados finais, mas o crescimento geral do mercado enfrenta uma redução de 0,6 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Simples Ancoram as Estratégias de Mistura em Grandes Extensões

Os fertilizantes simples representaram a maior participação do mercado de fertilizantes da Austrália em 2025, correspondendo a 58,0% do mercado total, e estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 6,3% até 2031, sustentados pelas rotações de trigo, cevada e canola que exigem proporções flexíveis de nutrientes no nível do talhão. A ureia continua sendo o líder em volume, fornecendo 46% de nitrogênio ao menor custo por unidade de nutriente e acomodando tanto a aplicação a lanço quanto a conversão líquida. O Fosfato Diamônico (DAP) e o Fosfato Monoamônico (MAP) atendem às necessidades de fósforo inicial, enquanto o superfosfato e o Cloreto de Potássio (MoP) corrigem déficits de enxofre e potássio em pastagens e campos de algodão. Os micronutrientes zinco e manganês são cada vez mais co-aplicados como tratamentos de sementes para corrigir deficiências em solos alcalinos, impulsionando o acúmulo precoce de biomassa.

Os fertilizantes complexos combinam múltiplos nutrientes em um único grânulo, oferecendo conveniência para produtores menores que não dispõem de capacidade de mistura na propriedade. As misturas NPK desenvolvidas para culturas específicas, como 15-15-15 para hortaliças ou 12-5-14 para pastagens, simplificam as decisões de compra e reduzem o número de passagens de aplicação, diminuindo assim os custos de mão de obra e maquinário. Esses produtos limitam a flexibilidade, pois as proporções fixas de nutrientes podem não corresponder às variadas condições de fertilidade do solo em grandes talhões. O crescimento do segmento é apoiado por redes de distribuidores que estocam formulações pré-misturadas para combinações de culturas regionais, reduzindo a necessidade de pedidos personalizados.

Por Forma: Dominância Convencional Enfrenta Inovação em Especialidade

A forma convencional é o maior segmento, com participação de 71,0% no mercado de fertilizantes da Austrália em 2025, refletindo sua eficiência de custo e ampla presença de distribuidores. Os agricultores na Austrália preferem principalmente os fertilizantes convencionais devido à sua eficácia comprovada em aplicações agrícolas e às redes de distribuição bem estabelecidas. A força deste segmento é ainda reforçada pela sua compatibilidade com os métodos tradicionais de cultivo e pela ampla variedade de produtos disponíveis para diferentes tipos de culturas. Além disso, o menor custo dos fertilizantes convencionais os torna particularmente atraentes para operações agrícolas em grande escala, onde o controle de custos é uma prioridade. O desempenho estável do segmento também é impulsionado pelo forte setor de exportação agrícola da Austrália, que sustenta a demanda por soluções de fertilizantes confiáveis e econômicas, incluindo fertilizantes sólidos.

O segmento de fertilizantes especiais está projetado para ser o de crescimento mais rápido, com um CAGR de 8,2% até 2031, à medida que os sistemas de irrigação por gotejamento e microaspersão continuam a se proliferar. O crescimento do segmento é ainda apoiado pelo aumento da conscientização dos agricultores sobre as vantagens da agricultura de precisão e da sustentabilidade ambiental. Os fertilizantes especiais, particularmente os fertilizantes de liberação controlada (CRFs), estão ganhando popularidade devido à sua capacidade de minimizar a lixiviação de nutrientes e aumentar a eficiência de absorção de nutrientes. Os avanços tecnológicos em materiais de revestimento e mecanismos de liberação também estão aprimorando a eficácia e a confiabilidade desses produtos em diversas aplicações de culturas.

Por Modo de Aplicação: Aplicação no Solo Domina Enquanto a Fertirrigação Acelera

O solo comandou uma participação de 64,0% no mercado de fertilizantes da Austrália em 2025, aproveitando distribuidores a lanço que cobrem até 600 hectares por dia. O bandejamento de fósforo na semeadura reduz a fixação em solos calcários e diminui as taxas totais de aplicação em 10% a 15%. A aplicação profunda de amônia anidra ganha força na cana-de-açúcar e no algodão, onde injetores especializados minimizam a volatilização em condições quentes. O método abrange diversas técnicas de aplicação, incluindo distribuição a lanço, aplicação em banda e aplicação em sulco, oferecendo aos agricultores flexibilidade em suas estratégias de gestão de nutrientes.

As aplicações de fertirrigação são as de crescimento mais rápido, com um CAGR projetado de 6,7% até 2031, impulsionadas pelo aumento da área de pomares irrigados por gotejamento. A entrega de nutrientes diretamente às zonas radiculares ativas aumenta a eficiência de absorção, permitindo economias de nitrogênio de 15% a 20% enquanto sustenta a produtividade. A pulverização foliar, embora de baixo volume, permanece crítica para corrigir deficiências de micronutrientes em cereais para atender às especificações premium de proteína de malte e trigo para pão. Os avanços no controle de altura de lança guiado por sensores e na otimização do tamanho das gotículas estão melhorando a consistência da aplicação foliar, reforçando seu papel complementar.

Por Tipo de Cultura: Culturas de Campo Dominam Enquanto a Horticultura Cresce Mais Rapidamente

As culturas de campo são o maior segmento, respondendo por 49,0% do tamanho do mercado de fertilizantes da Austrália em 2025, espelhando a extensão de 24 milhões de hectares de grãos e oleaginosas do país. Somente o trigo exigiu aproximadamente 1,8 milhão de toneladas métricas de nitrogênio, com aplicações parceladas de ureia em cobertura alinhadas às previsões de chuva para preservar os níveis de proteína. A expansão da canola na Austrália Ocidental adiciona demanda por Fosfato Monoamônico (MAP) e enxofre elementar, enquanto os regimes de alto nitrogênio e potássio do algodão sustentam vendas robustas de ureia granular e Cloreto de Potássio (MoP) em Queensland e Nova Gales do Sul.

As culturas hortícolas representam o segmento de crescimento mais rápido no mercado de fertilizantes da Austrália, com um CAGR projetado de 7,2% durante 2026-2031. A crescente adoção da horticultura em ambiente controlado, incluindo culturas como frutas vermelhas, hortaliças folhosas e variedades premium de videira cultivadas em instalações de estufa e túnel plástico, está impulsionando a demanda por fertilizantes especiais solúveis em água, de grau fertirrigação e de liberação lenta. Esses insumos oferecem margens por unidade mais elevadas em comparação com os produtos granulares tradicionais de grau para grandes extensões. Os pomares de amêndoa, que agora cobrem 50.000 hectares, favorecem misturas de liberação controlada que se sincronizam com os fluxos vegetativos de primavera e o enchimento do caroço no verão [3]Fonte: Conselho de Amêndoas da Austrália, "Estatísticas do Setor," australianalmonds.com.au. As estufas de hortaliças utilizam produtos de nitrato de alta pureza com proporções de cálcio para magnésio personalizadas para prevenir a podridão apical em tomates e pepinos. Os programas de paisagismo urbano, incluindo campos esportivos, preferem nitrogênio de liberação lenta que mantém a cor do gramado sem corte excessivo, um nicho de demanda estável, porém constante.

Análise Geográfica

O mercado de fertilizantes da Austrália demonstra características regionais distintas, moldadas pela diversidade agrícola do país, limitações de infraestrutura e variações climáticas. Nova Gales do Sul lidera o mercado em consumo, detendo uma participação significativa em 2025. Isso é atribuído aos 6,2 milhões de hectares de terra agrícola do estado e aos diversos sistemas de cultivo, incluindo trigo, algodão, canola e horticultura intensiva. A infraestrutura de irrigação da Bacia Murray-Darling suporta aplicações de fertilizantes de alta intensidade; no entanto, a volatilidade na alocação de água introduz incerteza na demanda por culturas irrigadas.

Queensland representa uma parcela substancial do consumo nacional de fertilizantes. As atividades agrícolas do estado, incluindo cana-de-açúcar, algodão e horticultura tropical, criam padrões de demanda sazonal distintos e requisitos especializados de nutrientes. A proximidade com os mercados de exportação asiáticos influencia a logística e os preços dos fertilizantes. Além disso, os regulamentos de qualidade da água da Grande Barreira de Coral exigem o uso de produtos de eficiência aprimorada nas bacias hidrográficas costeiras.

A Austrália Ocidental representa uma parcela substancial do mercado de fertilizantes, apesar de suas extensas áreas agrícolas. Os menores índices pluviométricos da região e as práticas agrícolas extensivas resultam em menores intensidades de insumos por hectare. Além disso, o estado se beneficia de sua proximidade com as principais instalações de produção de fertilizantes, incluindo as operações da CSBP Limited da Wesfarmers e a planejada planta de ureia Perdaman. Essas instalações desempenham um papel crucial para garantir um fornecimento estável de fertilizantes para atender à demanda agrícola da região. A futura planta de ureia Perdaman, em particular, está projetada para aumentar a capacidade de produção local, reduzir a dependência de importações e apoiar a produtividade agrícola do estado.

Cenário Competitivo

O mercado de fertilizantes da Austrália é fragmentado, com as cinco principais empresas incluindo Wesfarmers Limited, Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft e Incitec Pivot Fertilisers. A estrutura do mercado é moldada por barreiras significativas à entrada, incluindo instalações de produção intensivas em capital, redes de distribuição bem estabelecidas e relacionamentos de longo prazo com clientes. A dinâmica do mercado é ainda caracterizada pela integração vertical, pois os principais players gerenciam fabricação, importação, mistura e distribuição no varejo para maximizar o valor ao longo da cadeia de suprimentos.

As principais tendências estratégicas no mercado enfatizam a resiliência da cadeia de suprimentos e a diferenciação tecnológica. As empresas estão investindo cada vez mais em capacidade de produção doméstica para reduzir a dependência de importações e mitigar a exposição à volatilidade de preços. Por exemplo, a consolidação das operações da Ruralco e da Landmark pela Nutrien sob a marca Nutrien Ag Solutions criou uma plataforma unificada. Esta plataforma atende a 290 lojas corporativas e mais de 300 varejistas independentes, aproveitando economias de escala e capacidades avançadas de análise de dados.

A adoção de tecnologia é uma fonte crítica de vantagem competitiva no mercado. As principais empresas estão investindo em plataformas digitais que integram testes de solo, dados meteorológicos e modelagem de culturas para fornecer recomendações prescritivas de nutrientes. O arcabouço regulatório estabelecido pela Autoridade Australiana de Pesticidas e Medicamentos Veterinários (APVMA) exige extensos sistemas de registro de produtos e garantia de qualidade. Isso cria vantagens de conformidade para os players estabelecidos, ao mesmo tempo que representa desafios para os novos entrantes.

Líderes do Setor de Fertilizantes da Austrália

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Incitec Pivot Fertilisers

Wesfarmers Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Incitec Pivot Limited mudou oficialmente seu nome para Dyno Nobel Limited, mantendo as operações de fertilizantes por meio da subsidiária Incitec Pivot Fertilisers. A reformulação da marca sinaliza potencial otimização de portfólio e prioridades de alocação de capital após anos de volatilidade no mercado de fertilizantes.

- Outubro de 2024: A Orica obteve USD 432 milhões do programa Hydrogen Headstart do governo australiano para modernizar sua instalação de amônia em Gibson Island para matéria-prima de hidrogênio verde, com comissionamento previsto para 2027. O projeto visa produzir 80.000 toneladas métricas de amônia verde anualmente, atendendo aos mercados domésticos de fertilizantes e contratos de exportação.

- Julho de 2024: A Corporação de Pesquisa e Desenvolvimento de Grãos da Austrália (GRDC) iniciou um projeto de USD 17 milhões com o objetivo de maximizar o potencial dos fertilizantes na indústria de grãos. O projeto busca minimizar o risco de perda de nitrogênio alinhando o fornecimento de fertilizantes de forma mais eficaz com a demanda das culturas. Por meio desta iniciativa nacional de pesquisa focada em fertilizantes de eficiência aprimorada (EEFs), os produtores de grãos australianos podem ter acesso a ferramentas que melhoram a eficiência no uso de nitrogênio e reduzem as emissões de gases de efeito estufa (GEE) na fazenda.

Escopo do Relatório do Mercado de Fertilizantes da Austrália

Um fertilizante é uma substância fabricada quimicamente aplicada ao solo ou às plantas para fornecer nutrientes essenciais, principalmente nitrogênio, fósforo e potássio, para melhorar o crescimento das plantas e aumentar a produtividade das culturas.

O relatório avalia o mercado de fertilizantes da Austrália em categorias-chave, incluindo tipo, forma, modo de aplicação e tipo de cultura. Por tipo, o mercado abrange fertilizantes compostos e simples; por forma, inclui produtos convencionais e de especialidade; por modo de aplicação, são analisadas as aplicações por fertirrigação, foliar e solo; e por tipo de cultura, o estudo avalia culturas de campo, culturas hortícolas e segmentos de gramados e ornamentais. As estimativas e previsões de mercado são fornecidas tanto em valor em USD quanto em volume em toneladas métricas.

| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Ureia | |

| Outros | ||

| Fosfatados | Fosfato Diamônico (DAP) | |

| Fosfato Monoamônico (MAP) | ||

| Superfosfato Simples (SSP) | ||

| Superfosfato Triplo (TSP) | ||

| Potássicos | Cloreto de Potássio (MoP) | |

| Sulfato de Potássio (SoP) | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | Fertilizantes de Liberação Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizantes de Liberação Lenta (SRF) | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Por Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Ureia | ||

| Outros | |||

| Fosfatados | Fosfato Diamônico (DAP) | ||

| Fosfato Monoamônico (MAP) | |||

| Superfosfato Simples (SSP) | |||

| Superfosfato Triplo (TSP) | |||

| Potássicos | Cloreto de Potássio (MoP) | ||

| Sulfato de Potássio (SoP) | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Por Forma | Convencional | ||

| Especialidade | Fertilizantes de Liberação Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizantes de Liberação Lenta (SRF) | |||

| Solúvel em Água | |||

| Por Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Por Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram feitas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante de Especialidade | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, aplicação em linha, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura