Tamanho e Participação do Mercado de Fertilizantes Solúveis em Água

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

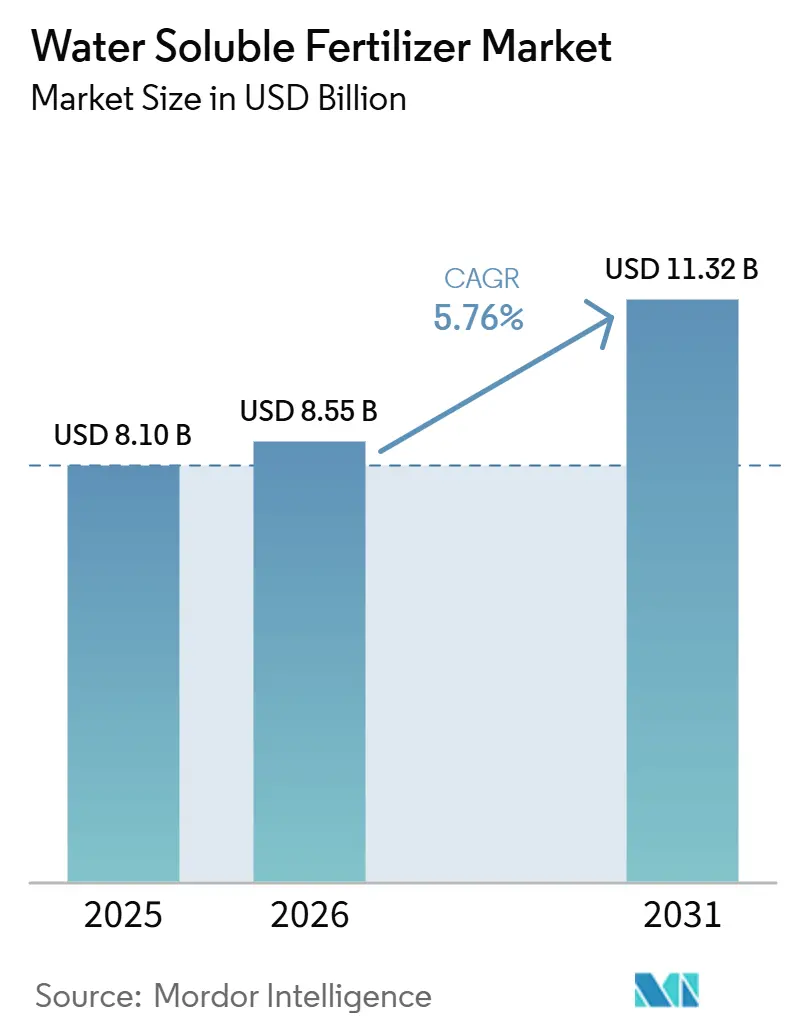

| Tamanho do Mercado (2026) | 8.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Solúveis em Água por Mordor Intelligence

O tamanho do mercado de fertilizantes solúveis em água foi avaliado em USD 8,10 bilhões em 2025 e estima-se que cresça de USD 8,55 bilhões em 2026 para atingir USD 11,32 bilhões até 2031, a um CAGR de 5,76% durante o período de previsão (2026-2031). A demanda aumenta à medida que os produtores buscam formas de maximizar o uso de recursos hídricos limitados para irrigação, compensar os altos custos de mão de obra e cumprir normas rigorosas de eficiência de nutrientes. Os graus simples dominam em cereais de campo aberto porque se encaixam facilmente nos injetores existentes e custam menos por nutriente, enquanto as misturas complexas ganham impulso em estufas de alta tecnologia que necessitam de formulações isentas de cloreto e pré-queladas. As pulverizações foliares superam a entrega por gotejamento em crescimento percentual porque corrigem rapidamente o estresse por micronutrientes durante a estação, mas a fertirrigação continua sendo a base dos programas de nutrição básica. Os governos da Índia, China e Turquia subsidiam equipamentos de microirrigação e insumos solúveis, e os esquemas de crédito de carbono nos Estados Unidos e na União Europeia recompensam as injeções semanais de nitrogênio que reduzem as emissões de óxido nitroso. Fornecedores com ativos verticalmente integrados de potássio e fosfato defendem as margens apesar da volatilidade das matérias-primas, posicionando o mercado de fertilizantes solúveis em água para uma expansão sustentada até 2031.

Principais Conclusões do Relatório

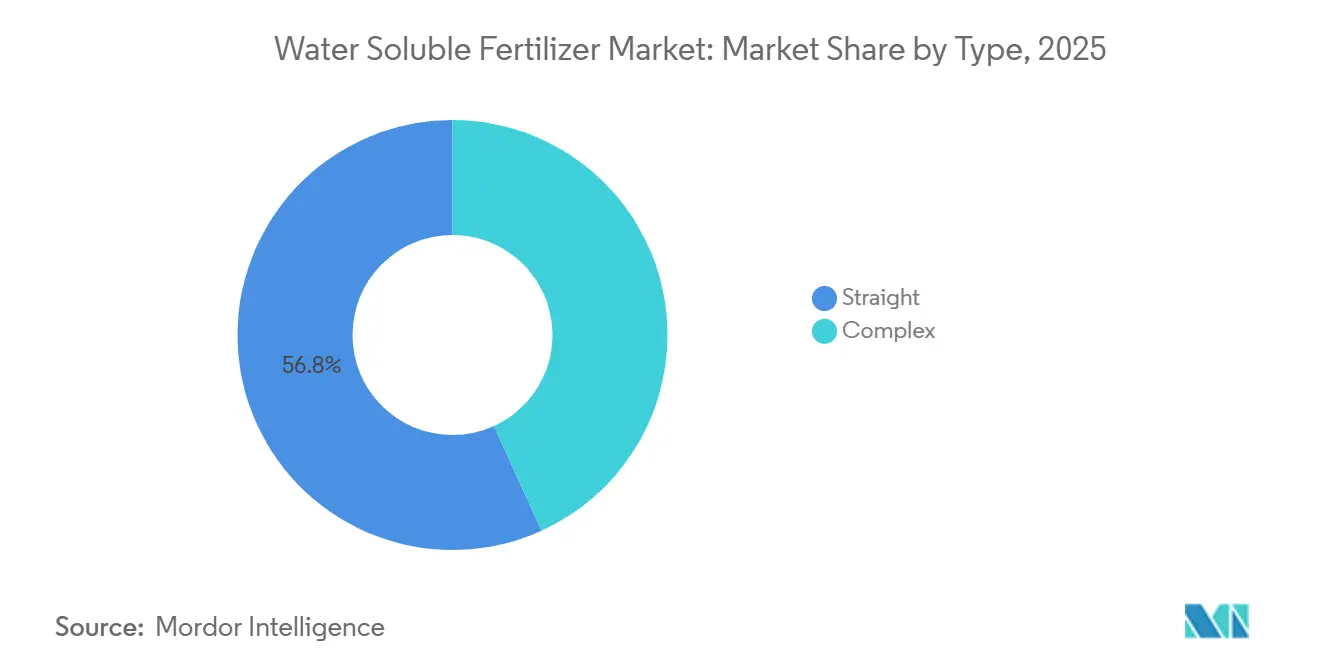

- Por tipo, os fertilizantes simples detiveram a maior participação no mercado de fertilizantes solúveis em água, com 56,8% em 2025, enquanto os fertilizantes complexos são projetados como o segmento de crescimento mais rápido, avançando a um CAGR de 8,2% durante 2026–2031.

- Por modo de aplicação, a fertirrigação representou o segmento líder, contribuindo com 67,4% do tamanho do mercado de fertilizantes solúveis em água em 2025, enquanto a aplicação foliar é prevista como o segmento de crescimento mais rápido, expandindo-se a um CAGR de 7,8% até 2031.

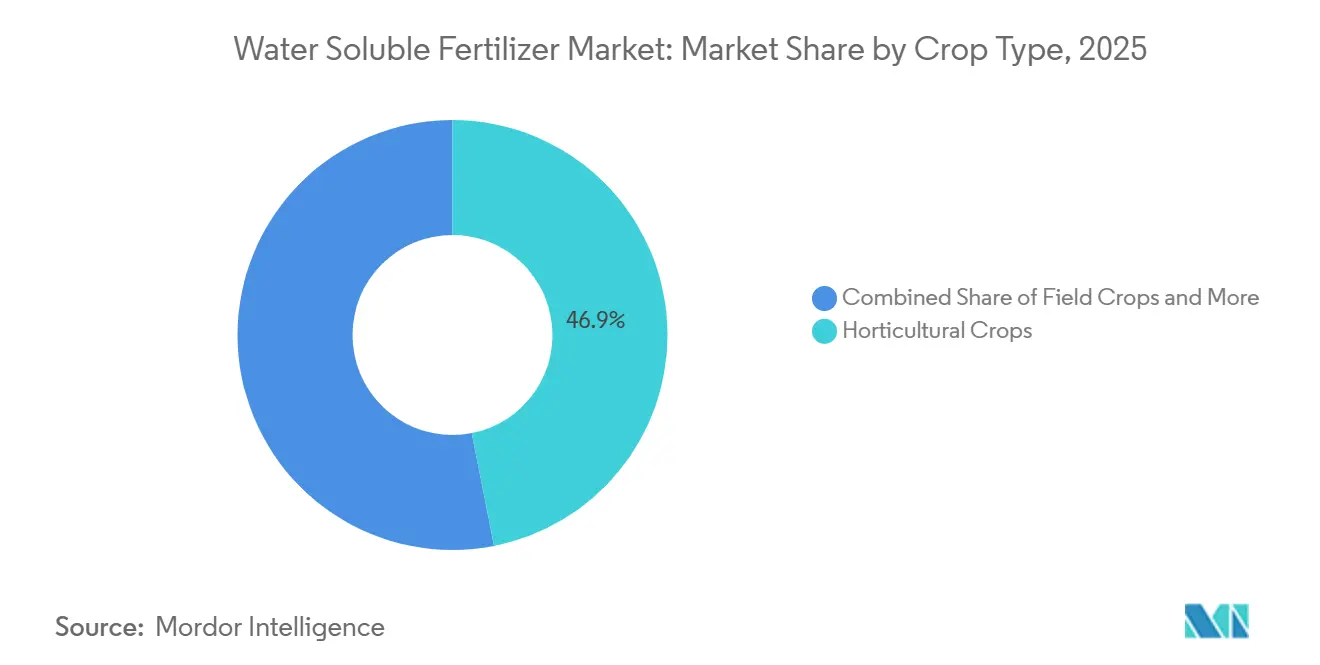

- Por tipo de cultura, as culturas hortícolas emergiram como o segmento dominante, capturando 46,9% do mercado em 2025, enquanto as culturas de gramados e ornamentais são projetadas para registrar o maior crescimento, com um CAGR de 8,5% até 2031.

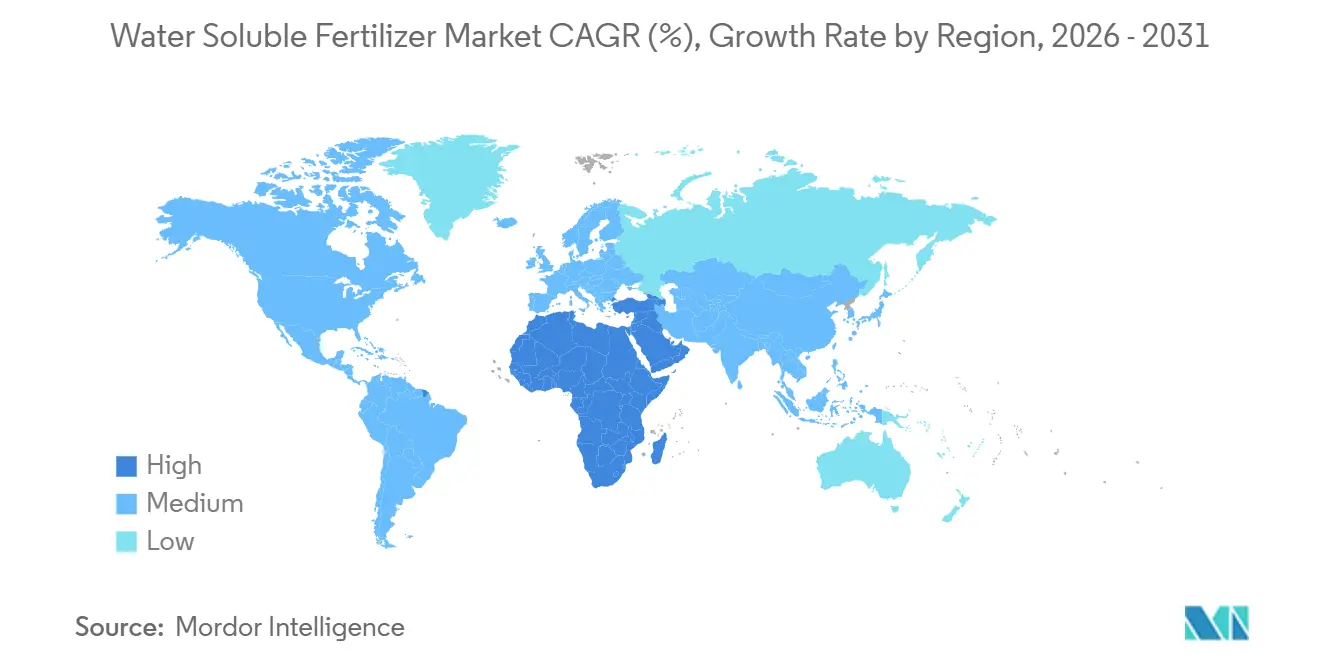

- Por geografia, a Ásia-Pacífico liderou o mercado global com uma participação de 42,3% em 2025, enquanto o Oriente Médio é projetado como o mercado regional de crescimento mais rápido, avançando a um CAGR de 8,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes Solúveis em Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de sistemas de fertirrigação em culturas de alto valor | +1.8% | Núcleo da Ásia-Pacífico, Oriente Médio e expansão para a América do Sul | Médio prazo (2-4 anos) |

| Necessidade de gestão precisa de nutrientes na agricultura em estufa | +1.4% | Europa, Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da área cultivada com irrigação por gotejamento em todo o mundo | +1.6% | Oriente Médio, Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Subsídios governamentais que promovem fertilizantes eficientes no uso da água | +1.2% | Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Aumento nas misturas especiais solúveis para hidroponia | +0.9% | Global, com ganhos iniciais na América do Norte, Europa e Singapura | Curto prazo (≤ 2 anos) |

| Programas de fertilizantes vinculados a créditos de carbono | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sistemas de Fertirrigação em Culturas de Alto Valor

A crescente adoção de sistemas de fertirrigação em culturas de alto valor, como frutas, hortaliças e culturas de plantação, é um impulsionador estrutural primário do mercado de fertilizantes solúveis em água. A fertirrigação permite a dosagem precisa de nutrientes, reduz as perdas de nutrientes e melhora a qualidade da produção, tornando os fertilizantes totalmente solúveis essenciais para sistemas de irrigação por gotejamento e aspersão. À medida que os produtores priorizam a produtividade e a eficiência dos insumos, especialmente em culturas hortícolas e voltadas para exportação, a base instalada de infraestrutura de fertirrigação continua a se expandir, gerando demanda recorrente por formulações solúveis em água.

Necessidade de Gestão Precisa de Nutrientes na Agricultura em Estufa

A área de estufas expandiu-se acentuadamente nos Países Baixos e no norte da China, onde os fertilizantes isentos de cloreto evitam o acúmulo de sal em substratos de fibra de coco e lã de rocha [1]Fonte: Ministério das Finanças, "Apoio à Adoção de Fertilizantes de Precisão 2025," mof.gov.cn. Controladores automatizados ajustam a Condutividade Elétrica (CE) e o pH a cada poucos minutos, obrigando os fornecedores a garantir dissolução completa e estabilidade dos quelatos. No Japão, o uso de fazendas hidropônicas de ciclo fechado para produção de alface em armazéns urbanos destaca essa tendência. Operadores como a Spread Co., Ltd. adquirem proporções de NPK personalizadas para reduzir o descarte de águas residuais e cumprir as regulamentações ambientais locais. As fazendas urbanas de alface no Japão estão impulsionando a demanda por graus ultrapuros que não deixam depósitos nas linhas de recirculação, aumentando a demanda por produtos premium de fertilizantes solúveis em água.

Expansão da Área Cultivada com Irrigação por Gotejamento em Todo o Mundo

A área global de gotejamento atingiu 21,9 milhões de ha em 2025 e continua a crescer à medida que as agências de recursos hídricos na Arábia Saudita, Turquia e Índia subsidiam a conversão da irrigação por inundação. Cada novo hectare necessita de aproximadamente 250 kg de sais solúveis por safra, traduzindo-se em crescimento estrutural de volume para o mercado de fertilizantes solúveis em água. O Ministério da Agricultura e Desenvolvimento Rural de Israel oferece subsídios que cobrem até 40% dos custos de equipamentos de fertirrigação e fertilizantes solúveis para novas fazendas nas regiões de Negev e Arava. Países vizinhos como Jordânia e Egito estão adaptando modelos semelhantes para seus programas agrícolas em zonas áridas. Os pedidos recorrentes surgem logo após a instalação, uma vez que os agricultores observam maiores rendimentos e menores custos de bombeamento.

Subsídios Governamentais que Promovem Fertilizantes Eficientes no Uso da Água

As iniciativas governamentais na Ásia-Pacífico e no Oriente Médio estão acelerando a transição para práticas agrícolas eficientes no uso da água, apoiando financeiramente a infraestrutura de microirrigação e a gestão precisa de nutrientes. Os subsídios e programas de incentivo reduzem as barreiras de investimento inicial para sistemas de gotejamento e fertilizantes solúveis compatíveis, incentivando uma adoção mais ampla entre agricultores de pequena e média escala. Ao melhorar a acessibilidade e expandir a área irrigada sob sistemas de precisão, essas políticas fortalecem indiretamente a demanda por fertilizantes solúveis em água e apoiam o crescimento do mercado no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial elevado em comparação com fertilizantes granulares convencionais | –0.9% | Global, agudo na África e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Desafios logísticos no manuseio a granel de sais solúveis | –0.6% | Sul da Ásia, Sudeste Asiático e África Subsaariana | Médio prazo (2-4 anos) |

| Acúmulo de salinidade específica por íons em circuitos fechados de irrigação | –0.4% | Clusters de estufas no Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de matérias-primas de micronutrientes quelados | –0.5% | Global, com exposição aguda na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Elevado em Comparação com Fertilizantes Granulares Convencionais

Os graus solúveis têm preços 15-25% mais elevados por unidade de nutriente do que a ureia ou o Fosfato Diamônico (DAP), o que restringe sua adoção entre pequenos agricultores sem acesso a crédito. Na Nigéria, os programas de vouchers registraram baixas taxas de resgate, pois os varejistas predominantemente estocavam grânulos ensacados. Na Índia, a estratégia de sachê reduziu essa diferença; no entanto, as compras recorrentes dependem de melhorias notáveis no rendimento durante a primeira safra. Além disso, a falta de conscientização sobre os benefícios dos fertilizantes solúveis limita ainda mais sua adoção entre os agricultores. Os desafios logísticos na distribuição de fertilizantes solúveis para áreas remotas contribuem para sua disponibilidade limitada e custos mais elevados.

Acúmulo de Salinidade Específica por Íons em Circuitos Fechados de Irrigação

O sódio e o cloreto se acumulam em estufas de recirculação, forçando eventos periódicos de esvaziamento e reabastecimento que aumentam as contas de água ou exigem filtração por membrana. Ensaios holandeses constataram que as soluções nutritivas para tomate precisavam ser substituídas após 8 semanas quando o cloreto excedia 150 mg L⁻¹ [2]Fonte: Elieser Dahan, "Produção de Hortaliças em Estufa nos Países Baixos," Universidade e Centro de Pesquisa de Wageningen, wur.nl. As unidades de osmose reversa atenuam o problema, mas elevam os gastos de capital em USD 2.500 por ha. Os custos de energia associados às operações de Osmose Reversa (OR) continuam sendo um desafio significativo para os operadores de menor porte. O acúmulo de sódio e cloreto também afeta a saúde das plantas, podendo reduzir os rendimentos das culturas ao longo do tempo. O descarte da salmoura gerada durante a osmose reversa levanta preocupações ambientais, exigindo gestão adequada para evitar danos ecológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Formulações Simples Representaram a Maior Participação

Os fertilizantes simples representaram o maior segmento por tipo, capturando 56,8% da participação no mercado de fertilizantes solúveis em água em 2025, evidenciando sua compatibilidade com os equipamentos injetores existentes e a vantagem direta de custo por nutriente. O nitrato de potássio, o fosfato monoamônico e o nitrato de cálcio formam a base dos programas de campo e pomar porque se dissolvem completamente, permitem dosagem precisa e podem ser misturados no local para corresponder às prescrições de análise de solo. O segmento simples se beneficia da dosagem flexível, permitindo que os produtores ajustem os níveis individuais de nutrientes com base nos resultados de análises de solo em tempo real, uma prática crítica no mercado de fertilizantes solúveis em água. Embora a sensibilidade ao preço continue sendo uma preocupação, a adoção consistente em culturas de campo ajuda a manter altos volumes.

O segmento de fertilizantes complexos é projetado para ser o de crescimento mais rápido, registrando um CAGR de 8,2% até 2031, e reduzirá a diferença à medida que os gestores de estufas trocam um pequeno prêmio pela conveniência e pela redução do risco de precipitação de cálcio-fosfato. Na Flórida, o uso de fertilizantes complexos reduz a mão de obra em comparação com múltiplas injeções simples, mesmo que a eficiência de nutrientes permaneça a mesma. O tamanho do mercado de fertilizantes solúveis em água para produtos complexos está no caminho certo, impulsionado por gestores de gramados que valorizam ciclos de alimentação de oito semanas e viveiros de ornamentais que adquirem micronutrientes quelados por padrão.

Por Modo de Aplicação: A Fertirrigação Domina a Entrega de Precisão

A aplicação por fertirrigação representou o maior segmento, com uma participação de 67,4% no mercado de fertilizantes solúveis em água em 2025, expandindo-se mais rapidamente do que as pulverizações foliares porque os hectares equipados com gotejamento continuam aumentando e a mão de obra permanece escassa. A aplicação parcelada por injetores reduz as perdas de nitrogênio em até 30%, uma vantagem crítica onde os reguladores limitam a descarga de nutrientes por hectare. Os programadores conectados à nuvem que integram dados de umidade do solo, clima e crescimento das culturas em receitas diárias reduzem o erro humano e aumentam a confiança entre os usuários iniciantes. Em muitas regiões, a fertirrigação é agora obrigatória para obter licenças de uso de água, reforçando uma preferência duradoura por fertilizantes solúveis em água.

O modo de aplicação foliar é previsto para ser o segmento de crescimento mais rápido, registrando um CAGR de 7,8% até 2031. Os micronutrientes YaraVita tiveram maior uso em cereais europeus, enquanto os produtores de soja brasileiros adotaram misturas de boro-molibdênio para corrigir deficiências ocultas. A capacidade de fornecer correção rápida sob estresse climático posiciona os programas foliares como um complemento flexível, apoiando a trajetória de crescimento do mercado de fertilizantes solúveis em água. Os avanços nas tecnologias de aplicação foliar melhoraram a eficiência de absorção de nutrientes, impulsionando ainda mais a adoção, enquanto o foco crescente em práticas agrícolas sustentáveis contribui para a preferência crescente por fertilizantes foliares.

Por Tipo de Cultura: Horticultura Ancora o Uso, Segmento de Gramados Avança Rapidamente

As culturas hortícolas representaram 46,9% do mercado em 2025, mantendo sua posição como o maior segmento de demanda. Essa dominância é sustentada pelos requisitos intensivos de gestão de nutrientes de vegetais de estufa, frutas, frutas vermelhas e outras culturas de alto valor, onde a entrega precisa de nutrientes é crítica. Os fertilizantes solúveis em água são amplamente aplicados por meio de sistemas de fertirrigação, possibilitando rápida disponibilidade de nutrientes, melhor eficiência no uso de nutrientes e maior qualidade das culturas. Além disso, a adoção de tecnologias inteligentes de irrigação que integram dados de umidade do solo, clima e crescimento das culturas está melhorando a precisão da fertirrigação e apoiando o maior uso de produtos de fertilizantes solúveis em água.

As culturas de gramados e ornamentais são projetadas para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,5% durante 2026–2031. O crescimento é impulsionado pelo aumento dos investimentos em campos de golfe, instalações esportivas, projetos de paisagismo e espaços verdes urbanos que requerem fornecimento consistente de nutrientes e qualidade estética superior. As culturas de campo também representam um segmento de consumo significativo, particularmente em sistemas de produção irrigados, onde os fertilizantes solúveis em água apoiam aplicações parceladas de nutrientes, melhoram a eficiência de absorção de nutrientes e aumentam o desempenho produtivo. Espera-se que os avanços contínuos em equipamentos de fertirrigação, formulações de nutrientes solúveis e tecnologias de aplicação de precisão impulsionem a adoção nas principais categorias de culturas.

Análise Geográfica

A região Ásia-Pacífico é a maior, representando 42,3% do mercado de fertilizantes solúveis em água em 2025. Os complexos de estufas japoneses em Aichi e Shizuoka utilizam sistemas de circuito fechado que requerem formulações ultrapuras, garantindo entrega eficiente de nutrientes e desperdício mínimo. No Sudeste Asiático, fazendas de palmeiras iniciaram projetos de boro solúvel em 2025 para corrigir quedas de produtividade; no entanto, os desafios logísticos para fazendas remotas continuam a limitar a penetração no mercado. Esses projetos visam aumentar a produtividade e a sustentabilidade nas práticas agrícolas da região. Com o aumento das tarifas de água e a diminuição da disponibilidade de terras aráveis, a região Ásia-Pacífico permanece um mercado-chave para fertilizantes solúveis em água, impulsionada pela necessidade de soluções agrícolas inovadoras e eficientes.

A região do Oriente Médio é projetada para entregar o CAGR mais forte de 8,7% até 2031. A Arábia Saudita atualizou 48.000 ha de tamareiras para fertirrigação por gotejamento ao longo de 2 anos, com receitas de nutrientes adaptadas à frutificação e ao amadurecimento. Os Emirados Árabes Unidos inauguraram 10 ha de estufas de alta tecnologia produzindo 900 toneladas métricas de tomates anualmente, utilizando fertilizantes NPK totalmente solúveis. A Turquia subsidiou 120.000 ha de gotejamento para cerejas e avelãs em 2025, criando demanda recorrente por nitrato de cálcio. Os players regionais fazem parceria com exportadores de tecnologia israelenses para combinar hardware, software e formulações solúveis, facilitando a adoção para usuários iniciantes [3]Fonte: Diretoria Geral de Gestão de Recursos Hídricos, "Programas de Subsídio à Irrigação por Gotejamento," Ministério da Agricultura e Florestas da Turquia, tarimorman.gov.tr.

A América do Norte demonstra forte crescimento, impulsionado principalmente pela adoção da agricultura de precisão. Na Califórnia, os mandatos de gestão de nutrientes, aliados a programas de compensação de carbono, incentivam os agricultores a implementar regimes validados de fertilizantes solúveis. Os produtores de grãos canadenses utilizam tecnologias de taxa variável para otimizar as aplicações de fertilizantes, enquanto as exportações de vegetais de estufa do México impulsionam a demanda por misturas premium adaptadas para estruturas no estilo holandês. Serviços abrangentes de extensão rural e plataformas de consultoria digital aprimoram ainda mais os padrões avançados de uso no mercado de fertilizantes solúveis em água.

Cenário Competitivo

O cenário competitivo permanece fragmentado, com os cinco maiores players — ICL Group Ltd, K+S Aktiengesellschaft, Sociedad Quimica y Minera de Chile SA, Yara International ASA e Indian Farmers Fertiliser Cooperative Limited — representando apenas uma parcela limitada da receita global em 2025. Essa fragmentação restringe a liderança de preços por qualquer empresa individual e cria oportunidades para modelos de serviço diferenciados. As empresas multinacionais expandem seu alcance por meio de redes de fabricação globais, enquanto os especialistas locais ganham participação de mercado oferecendo serviços de consultoria específicos para cada cultura. A adoção de ferramentas de agronomia digital que convertem dados de sensores em prescrições de nutrientes tornou-se crítica para a retenção de clientes. Os fornecedores que integram a venda de produtos com aplicativos de gestão agrícola obtêm margens incrementais, pois os produtores valorizam cada vez mais os sistemas de suporte abrangentes.

A Nutrien alinhou seu portfólio com os equipamentos da John Deere, permitindo que os operadores ajustem as taxas de aplicação solúvel diretamente das cabines dos tratores. Essas iniciativas destacam uma mudança das vendas tradicionais de produtos para modelos baseados em soluções que combinam hardware, dados e serviços de agronomia pós-venda. Os primeiros adotantes dessas soluções integradas relatam redução do desperdício de insumos e melhoria dos rendimentos, fomentando a fidelidade aos programas de nutrientes de marca.

Os produtores regionais, como a Kingenta na China e a Coromandel International na Índia, estão se expandindo ao adaptar as formulações de fertilizantes às condições locais do solo e aos marcos regulatórios de subsídios. As joint ventures, como a colaboração do Haifa Group com a Tata Chemicals, facilitam a entrada rápida no mercado enquanto distribuem os custos regulatórios e de distribuição. As credenciais de sustentabilidade estão se tornando cada vez mais importantes, como demonstrado pela K+S Aktiengesellschaft ao obter aprovação europeia para quelatos biodegradáveis que reduzem os riscos ambientais. À medida que os programas de crédito de carbono evoluem, os fornecedores que documentam reduções de emissões em suas plataformas de nutrientes estão bem posicionados para cobrar preços premium.

Líderes do Setor de Fertilizantes Solúveis em Água

ICL Group Ltd

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

Yara International ASA

Indian Farmers Fertiliser Cooperative Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Yara International ASA informou que sua subsidiária indiana espera que as importações de fertilizantes especiais aumentem 25% em 2025, atingindo 135.000-140.000 toneladas métricas, à medida que diversifica o fornecimento da Noruega e do Oriente Médio para compensar controles de exportação mais rígidos da China.

- Fevereiro de 2025: A Haifa Chemicals Ltd. do Noroeste da Europa introduziu o Haifa Soluble DUO, um fertilizante solúvel em água projetado para ajudar os produtores a aumentar o aporte de cálcio sem adicionar nitrogênio, cloretos ou sulfatos extras, ou para reduzir o nitrogênio sem afetar o fornecimento de nutrientes essenciais como potássio e cálcio. Este produto é especificamente desenvolvido para fertirrigação, proporcionando aos produtores uma solução eficiente e sustentável para aprimorar suas práticas de cultivo.

- Junho de 2023: A ICL Group Ltd. lançou uma nova linha de soluções foliares e de fertirrigação na América do Norte sob sua marca Nova de fertilizantes solúveis em água. Os principais produtos desta linha incluem Nova FINISH™, Nova PULSE™, Nova ELEVATE™ e Nova FLOW™.

Escopo do Relatório Global do Mercado de Fertilizantes Solúveis em Água

Os fertilizantes solúveis em água se dissolvem completamente na água e fornecem nutrientes essenciais às plantas em uma forma prontamente disponível para absorção rápida. Eles são aplicados diretamente às plantas por meio de irrigação por gotejamento ou aplicação foliar.

O relatório analisa o mercado de fertilizantes solúveis em água em múltiplos segmentos, incluindo tipo (composto e simples), modo de aplicação (fertirrigação e foliar) e tipo de cultura (culturas de campo, culturas hortícolas e gramados e ornamentais). Também fornece uma avaliação regional abrangendo Ásia-Pacífico, Europa, Oriente Médio, África, América do Norte e América do Sul. As estimativas e previsões de mercado são apresentadas tanto em valor (USD) quanto em volume (toneladas métricas).

| Composto | ||

| Simples | Por Nutriente | Micronutrientes |

| Nitrogenados | ||

| Fosfatados | ||

| Potássicos | ||

| Macronutrientes Secundários | ||

| Fertirrigação |

| Foliar |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Por Tipo | Composto | ||

| Simples | Por Nutriente | Micronutrientes | |

| Nitrogenados | |||

| Fosfatados | |||

| Potássicos | |||

| Macronutrientes Secundários | |||

| Por Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Por Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

| Por Geografia | Ásia-Pacífico | Austrália | |

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| Oriente Médio | Arábia Saudita | ||

| Turquia | |||

| Restante do Oriente Médio | |||

| América do Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias; Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada, fertilizantes de liberação lenta, fertilizantes líquidos e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura