Tamanho e Participação do Mercado de Fertilizantes Potássicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Potássicos por Mordor Intelligence

Estima-se que o tamanho do mercado de fertilizantes potássicos se expanda de USD 10,93 bilhões em 2025 e USD 11,61 bilhões em 2026 para USD 15,79 bilhões até 2031, registrando um CAGR de 4,36% entre 2026 e 2031. O esgotamento persistente de potássio nos solos agrícolas, agravado pela safra recorde de grãos e oleaginosas em 2025, impulsionou o aumento da remoção de nutrientes e a maior demanda por reposição para o ciclo de aplicação de 2026. As remessas globais de potássio aumentaram pelo quarto ano consecutivo, atingindo 74,5 milhões de toneladas métricas em 2025, refletindo a recuperação do mercado apesar das perturbações comerciais anteriores. Com uma base de oferta concentrada, fatores como o redirecionamento dos fluxos comerciais, o calendário de contratos e os custos de frete continuam a influenciar os preços nos principais mercados importadores. Em resposta, os principais produtores estão aproveitando a automação, o controle de custos e as expansões de capacidade em fases para criar uma vantagem competitiva sobre os novos entrantes. Esse foco na eficiência operacional e na resiliência ressalta a ênfase do mercado em escala e disciplina de margens, garantindo crescimento sustentado e estabilidade.

Principais Conclusões do Relatório

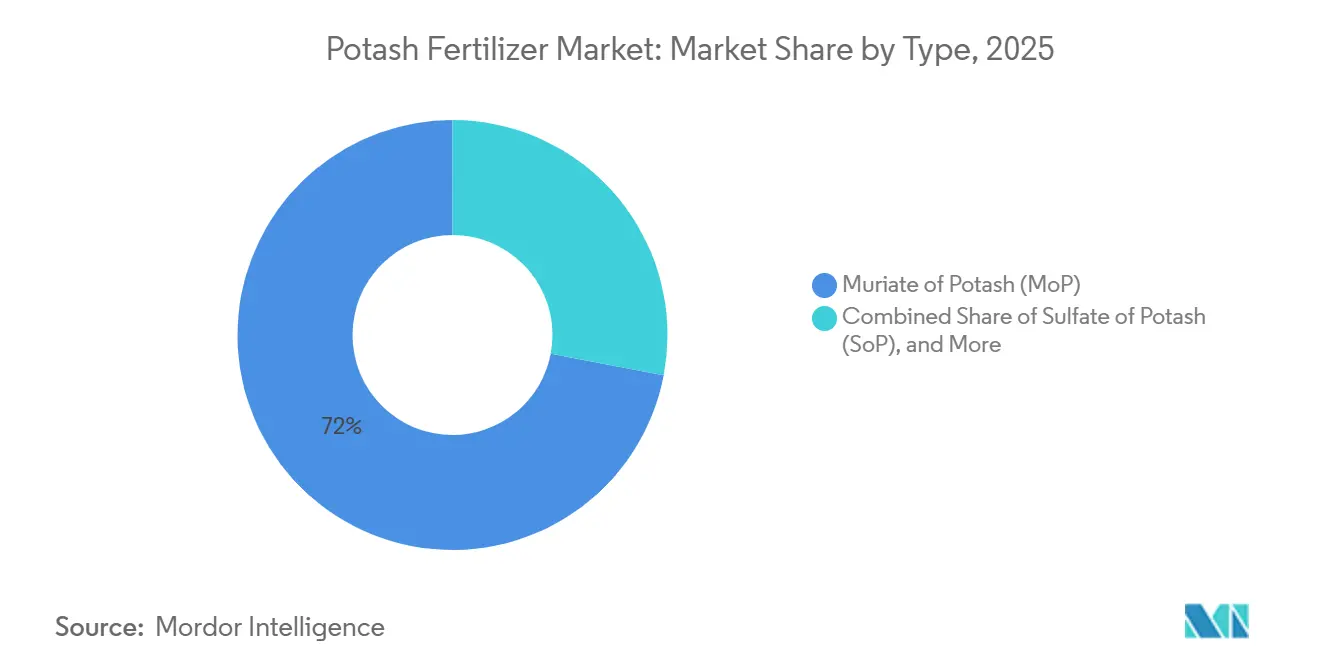

- Por tipo, o cloreto de potássio representou a maior participação no tamanho do mercado de fertilizantes potássicos, correspondendo a 72,0% em 2025, enquanto o sulfato de potássio está projetado para ser o segmento de crescimento mais rápido, registrando um CAGR de 5,9% durante 2026–2031.

- Por modo de aplicação, a aplicação no solo deteve a maior participação de mercado, com 61,0% em 2025, enquanto a fertirrigação está projetada para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,4% durante 2026–2031.

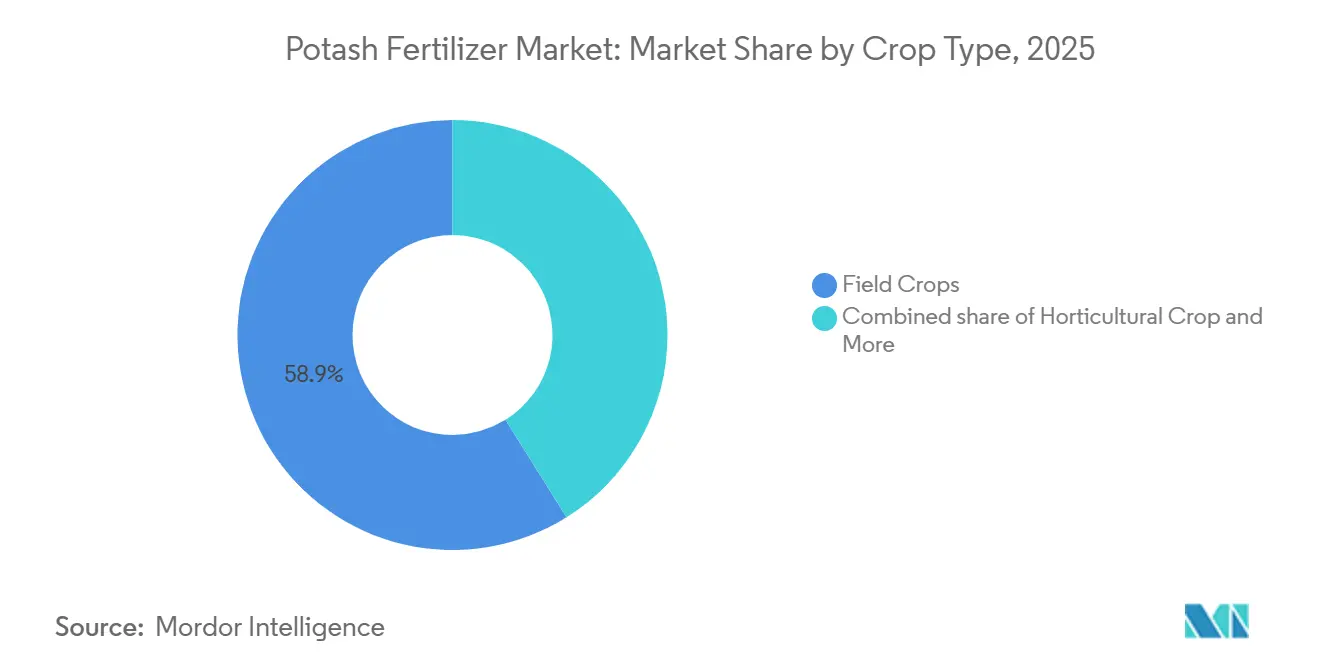

- Por tipo de cultura, as culturas de campo representaram o maior segmento, respondendo por 58,9% da participação do mercado de fertilizantes potássicos em 2025, enquanto as culturas hortícolas estão previstas para ser o segmento de crescimento mais rápido, com um CAGR de 6,2% durante 2026–2031.

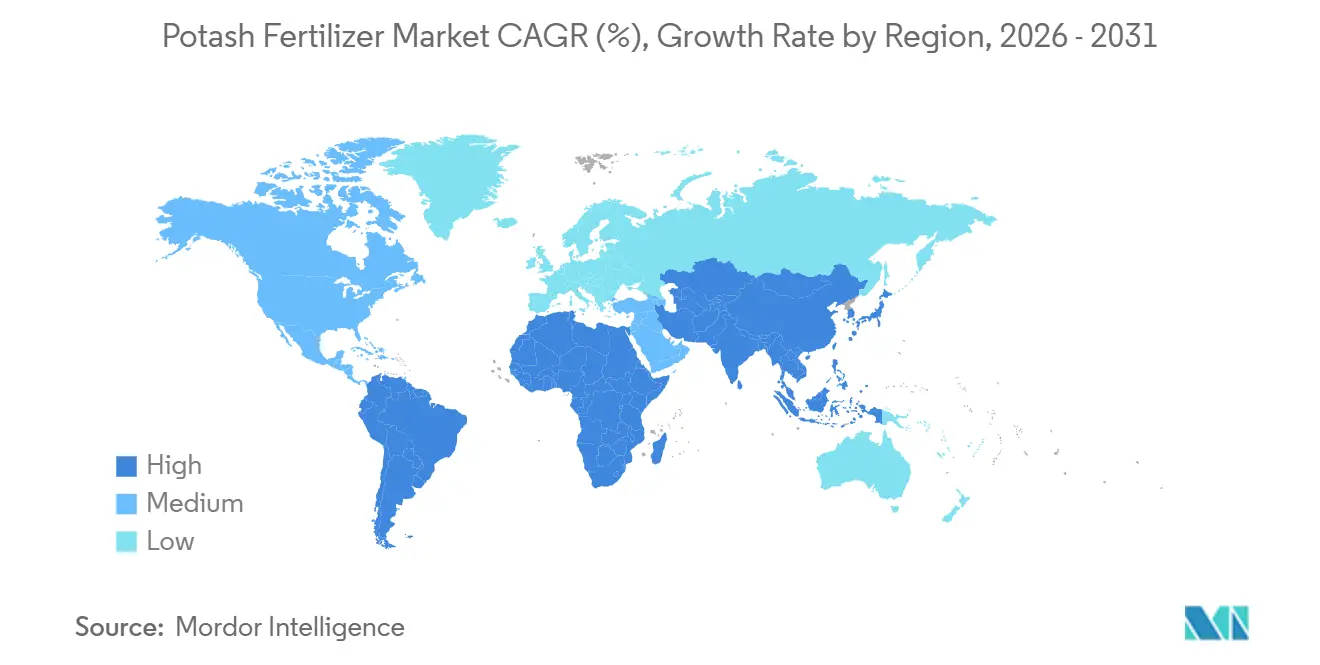

- Por geografia, a Ásia-Pacífico dominou o mercado com uma participação de 41,9% em 2025 e também está prevista para ser o mercado regional de crescimento mais rápido, registrando um CAGR de 5,5% durante 2026–2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes Potássicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Esgotamento de Potássio no Solo sob Cultivo de Alta Intensidade | +1.8% | Global, com concentração na Ásia-Pacífico, América do Sul e África Subsaariana | Longo prazo (≥ 4 anos) |

| Gestão de Nutrientes de Precisão Mais Ampla e Aplicação em Taxa Variável | +0.7% | América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Expansão da Horticultura Sensível ao Cloreto e Culturas Especiais | +0.9% | Global, mais forte na Ásia-Pacífico, Europa Mediterrânea e América do Sul | Médio prazo (2-4 anos) |

| Programas de Segurança Alimentar e Apoio a Fertilizantes Sustentando a Fertilização Equilibrada | +0.7% | Ásia, África e Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescimento no Cultivo Protegido e Irrigação por Gotejamento Favorece Graus de Potássio Solúvel | +0.5% | Oriente Médio, Ásia-Pacífico e Europa Mediterrânea | Médio prazo (2-4 anos) |

| Demanda Industrial Emergente de Cavernas de Sal para Armazenamento de Hidrogênio e Usos Vinculados à Salmoura | +0.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Esgotamento de Nutrientes do Solo em Regiões com Agricultura Intensiva

O mercado de fertilizantes potássicos é impulsionado pelo esgotamento do potássio em sistemas agrícolas de alta intensidade. Em 2024, pesquisa publicada na Nature Food destaca que 20% dos solos agrícolas globais apresentam deficiência grave de potássio, sendo as regiões mais afetadas o Sudeste Asiático, a América Latina e a África Subsaariana[1]Fonte: William Behling, Joseph Coombs, Paul J. Collins e David Douches, "An Analysis of Inter-Endosperm Balance Number Crosses With the Wild Potato Solanum Verrucosum," American Journal of Potato Research, ars.usda.gov. A Nutrien eKonomics reporta déficits anuais de potássio de 60 quilogramas por hectare na Planície Indo-Gangética e 50 quilogramas por hectare nas Pampas Ocidentais da Argentina, ressaltando o rápido esgotamento causado pelo cultivo intensivo. Além disso, em 2024, os resultados da Nature Food mostram que quase 80% das culturas de arroz e 70% das culturas de milho em ensaios em propriedades rurais da Indonésia responderam positivamente ao fertilizante potássico, mesmo em áreas ainda não criticamente deficientes. Os dados da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) também mostraram apenas um superávit médio global de 7 quilogramas por hectare nas terras cultiváveis, com a África já em déficit, o que mantém o piso de demanda para o mercado de fertilizantes potássicos estruturalmente firme. Esses fatores enfatizam coletivamente a necessidade estrutural de fertilizantes potássicos para enfrentar o esgotamento de nutrientes do solo e sustentar a produtividade agrícola.

Adoção Acelerada de Tecnologias de Aplicação de Precisão entre Grandes Produtores

O mercado de fertilizantes potássicos é cada vez mais impulsionado por avanços no posicionamento de nutrientes, em vez de expansão de volume. Um ensaio do USDA Agricultural Statistics de 2025 revelou que os sistemas de fertilizantes em taxa variável reduziram o uso total de fertilizantes em 13,4% a 28,3% em comparação com a aplicação uniforme, ao mesmo tempo em que abordavam efetivamente as deficiências de nutrientes dentro dos campos. Essa abordagem descobre esgotamentos ocultos que os programas padrão frequentemente ignoram, permitindo decisões de compra mais informadas. Consequentemente, a gestão de precisão promove um padrão de uso mais consistente e direcionado, fortalecendo a qualidade da demanda nas regiões onde a agronomia digital é amplamente adotada.

Mudança nas Regulamentações Chinesas de Ração para Dietas Pecuárias à Base de Grãos

O foco crescente em frutas, vegetais, nozes e outras culturas de alto valor está aprimorando a composição de valor dentro do mercado de fertilizantes potássicos. De acordo com a Associação Internacional de Fertilizantes, o uso global de óxido de potássio deve crescer 10% entre 2024 e 2028, com a demanda de culturas especiais desempenhando um papel significativo nesse crescimento[2]Fonte: William Behling, Joseph Coombs, Paul J. Collins e David Douches, "An Analysis of Inter-Endosperm Balance Number Crosses With the Wild Potato Solanum Verrucosum," American Journal of Potato Research, ars.usda.gov. A sensibilidade dessas culturas a danos por salinidade e cloreto está levando os produtores a optarem por graus de potássio à base de sulfato ou solúvel. A K+S Aktiengesellschaft reportou em 2025 que o preço médio global do fertilizante premium desde 2023 está sendo vendido a preços 17% mais altos do que o cloreto de potássio padrão, refletindo a preferência do mercado por soluções de potássio específicas para cada cultura. Essa mudança fortalece o segmento premium do mercado, criando uma camada de valor mais robusta além da demanda tradicional a granel.

Demanda de Fertilizantes Potássicos Proveniente de Cavernas de Sal para Armazenamento Sazonal de Hidrogênio Verde

As políticas públicas são cruciais para sustentar o mercado de fertilizantes potássicos, especialmente em regiões onde a acessibilidade impacta a segurança alimentar. A Associação Internacional de Fertilizantes reportou que a Indonésia aumentou sua alocação de fertilizantes subsidiados de 4,7 milhões de toneladas métricas para 9,6 milhões de toneladas métricas em 2024, mantendo a disponibilidade até 2026 com um desconto de 20%. As Perspectivas Agrícolas OCDE-FAO 2025-2034 destacaram que uma redução de 20% no fornecimento de fertilizantes de nitrogênio, fósforo e potássio em 2025 poderia elevar o índice de preços de alimentos da FAO em 6% entre 2025 e 2028[3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico e Organização das Nações Unidas para a Alimentação e a Agricultura, "Perspectivas Agrícolas OCDE-FAO 2025-2034," OCDE Publishing, oecd.org . Essa sensibilidade reforça a importância da fertilização equilibrada, tornando politicamente difícil reduzi-la nas principais nações produtoras de alimentos. Como resultado, os programas de apoio garantem a estabilidade do mercado, mesmo em meio a preços de culturas ou custos de importação flutuantes, salvaguardando tanto a segurança alimentar quanto a acessibilidade dos fertilizantes.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perturbação Geopolítica e Impulsionada por Sanções na Oferta de Exportação Concentrada | -1.5% | Global, com maior impacto no Brasil, Índia, China e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Volatilidade de Frete, Portos e Distribuição Interna nas Rotas Comerciais Dependentes de Importação | -0.8% | América Latina, Sul e Sudeste Asiático e África do Sul | Curto prazo (≤ 2 anos) |

| Agronomia Regenerativa e Programas de Eficiência de Nutrientes Reduzindo a Intensidade de Aplicação Generalizada | -0.6% | América do Norte, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Altos Custos de Ácido Sulfúrico e Energia Limitando a Adoção de Potássio Especial | -0.5% | Global, especialmente China, Europa e Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A concentração das exportações representa um desafio crítico para o mercado de fertilizantes potássicos, com Canadá, Rússia e Bielorrússia detendo coletivamente mais de 70% das reservas globais de potássio em 2025, conforme observado pela Nature Food. Essa dependência deixa o mercado altamente vulnerável a perturbações comerciais. A K+S Aktiengesellschaft reportou uma queda nas vendas globais de fertilizantes potássicos de 77 milhões de toneladas métricas em 2021 para 63,7 milhões de toneladas métricas em 2022, seguida de uma recuperação para 78,1 milhões de toneladas métricas em 2024, impulsionada pelo redirecionamento do comércio. No entanto, o novo quadro comercial introduziu desafios logísticos, maior complexidade e complexidades de contraparte, tornando o planejamento de aquisições mais difícil para os importadores e perpetuando a incerteza do mercado.

Sanções Geopolíticas Limitando as Exportações da Belaruskali

A logística é um fator crítico de custo e prazo para o mercado de fertilizantes potássicos, com três quartos da demanda global de fertilizantes potássicos dependente de importações, de acordo com a Nutrien. A confiabilidade do frete é essencial, pois atrasos nas operações portuárias ou no transporte interno podem interromper a entrega oportuna, fazendo com que os produtores percam as janelas de aplicação essenciais. Esse desafio é particularmente agudo em sistemas agrícolas dependentes de importação, onde os fertilizantes precisam percorrer longas distâncias dos portos até os campos. Tais perturbações levam a antecipações de demanda, ajustes de estoque e maior volatilidade nos preços entregues, ressaltando a importância de uma logística eficiente para estabilizar o mercado de fertilizantes potássicos.

Crescente Adoção da Agricultura Regenerativa que Reduz a Intensidade de Insumos Sintéticos

A área global sob protocolos regenerativos está projetada para aumentar nos próximos anos. Espera-se que os participantes reduzam o uso de potássio sintético à medida que os níveis de matéria orgânica aumentam. Essas práticas focam em melhorar a saúde do solo, aumentar a retenção de água e diminuir a dependência de insumos químicos, apoiando assim sistemas agrícolas sustentáveis. Em 2024, o Programa de Gestão da Conservação do Departamento de Agricultura dos Estados Unidos alocou financiamento significativo para apoiar essas práticas em uma grande área, refletindo um aumento notável em relação ao ano anterior. Além disso, os compradores europeus estão oferecendo prêmios de preço para grãos produzidos sob rótulos regenerativos, promovendo uma adoção mais ampla e fornecendo incentivos econômicos para os agricultores. Ensaios de longo prazo realizados no Meio-Oeste dos Estados Unidos indicam níveis estáveis de potássio no solo após 5 anos, resultando em menores requisitos anuais de fertilizantes. No entanto, taxas de aplicação iniciais mais elevadas durante o período de transição mitigam parcialmente o declínio de curto prazo na demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança do Cloreto de Potássio Mascara a Trajetória de Crescimento Mais Rápida do Sulfato de Potássio

O cloreto de potássio deteve a maior participação, correspondendo a 72,0% da participação do mercado de fertilizantes potássicos em 2025, impulsionado pelo seu baixo custo de nutrientes, compatibilidade com a distribuição mecânica e facilidade de uso em misturas NPK padrão. O custo de extração bruta da The Mosaic Company na mina foi de apenas USD 71 por tonelada no terceiro trimestre de 2025, reforçando sua vantagem de custo para culturas de campo. A ICL Group Ltd. destacou que o preço final de mercado no Brasil chega a USD 355 devido ao transporte marítimo oneroso, ao processamento adicional em forma granular e à oferta e demanda do mercado global no mesmo período, refletindo forte demanda de importação apesar da sensibilidade ao preço no segmento a granel.

O sulfato de potássio é o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 5,9% durante 2026–2031. Sua composição livre de cloreto o torna ideal para culturas de alto valor, como frutas, vegetais e nozes, ressaltando a importância da nutrição específica por cultura. No entanto, esses prêmios limitam a adoção do sulfato de potássio em culturas de grande área, ao mesmo tempo em que sustentam melhores margens na horticultura irrigada e em culturas permanentes. O segmento "Outros", incluindo nitrato de potássio e carbonato de potássio, permanece de nicho, mas oferece potencial de crescimento em fertirrigação, alimentação foliar e sistemas de produção controlada, complementando a mudança mais ampla do mercado em direção a aplicações especializadas.

Por Modo de Aplicação: Dominância da Aplicação no Solo, Impulso da Fertirrigação

A aplicação no solo, com uma participação de receita de 61,0% em 2025, permanece o método dominante no mercado de fertilizantes potássicos devido à sua simplicidade e adequação para fazendas de grande área. No entanto, a fertirrigação, com projeção de crescimento a um CAGR de 6,4% durante 2026–2031, está impulsionando uma mudança em direção à entrega precisa de nutrientes em sistemas irrigados. A adoção da irrigação por gotejamento e microirrigação permite que os produtores apliquem potássio em doses menores e frequentes, melhorando o momento da nutrição e a absorção pelas plantas, o que é fundamental para vegetais, pomares e culturas em estufa, onde o rendimento e a qualidade dependem da aplicação oportuna de nutrientes.

Essa mudança em direção à fertirrigação está alterando o mix de produtos, favorecendo os graus solúveis de sulfato e nitrato em detrimento dos insumos a granel ricos em cloreto, aumentando assim o valor unitário mesmo com mudanças mínimas no volume de nutrientes por hectare. Embora a aplicação foliar permaneça um método de nicho e corretivo que requer passagens repetidas durante a estação, o mercado geral está evoluindo. A fertirrigação adiciona uma camada de demanda premium ao mercado de fertilizantes potássicos, complementando a grande base de aplicação no solo e sustentando o crescimento constante de volume juntamente com o crescimento acelerado de valor em sistemas agrícolas de alta gestão.

Por Tipo de Cultura: Base em Culturas de Campo, Ascensão das Culturas Hortícolas

As culturas de campo detiveram a maior participação do mercado de fertilizantes potássicos, respondendo por 58,9% em 2025, impulsionadas por seu papel fundamental na agricultura global. Experimentos de campo de longo prazo na China demonstraram que a aplicação equilibrada de nitrogênio, fósforo e potássio (NPK) melhorou significativamente os rendimentos de trigo, milho e arroz em comparação com os tratamentos de nitrogênio e fósforo (NP). Um ensaio de 31 anos conduzido pela Academia de Ciências Agrícolas de Henan e publicado em outubro de 2024 confirmou que a fertilização equilibrada contínua com NPK estabilizou os rendimentos de grãos e melhorou o teor de proteína nas rotações de trigo de inverno e milho de verão. Esses resultados ressaltam a importância sustentada dos cereais e oleaginosas na impulsão da demanda por potássio, uma vez que a reposição de nutrientes permanece fundamental para manter a produtividade agrícola e a fertilidade do solo.

As culturas hortícolas estão previstas para ser o segmento de crescimento mais rápido, registrando um CAGR projetado de 6,2% durante 2026–2031. Esse crescimento é atribuído às elevadas necessidades de potássio de frutas, vegetais e outras culturas de alto valor, onde o gerenciamento eficaz de nutrientes desempenha um papel fundamental na melhoria do rendimento, da qualidade, da vida útil e da tolerância ao estresse. A expansão do cultivo de culturas hortícolas, aliada à crescente adoção de práticas de fertilização de precisão, continua a impulsionar a demanda por fertilizantes potássicos. Embora o segmento represente uma parcela menor do consumo total de fertilizantes, sua maior intensidade de nutrientes e o forte foco na melhoria da qualidade estão previstos para sustentar um crescimento acima da média ao longo do período de previsão.

Análise Geográfica

A Ásia-Pacífico respondeu pela maior participação do mercado de fertilizantes potássicos, representando 41,9% em 2025. A região também está projetada para ser o mercado de crescimento mais rápido, registrando um CAGR de 5,5% durante 2026–2031. A China e a Índia permanecem os principais centros de demanda, apoiados por seus grandes setores agrícolas e pela necessidade de aumentar a produtividade das culturas para atender à crescente demanda por alimentos. No Sudeste Asiático, países como a Indonésia e a Malásia continuam a impulsionar o consumo por meio do cultivo extensivo de culturas de plantação e alimentares, particularmente palma de óleo, arroz e produtos hortícolas. A economia favorável das culturas, o aumento da conscientização sobre o gerenciamento de nutrientes e as iniciativas governamentais voltadas para a melhoria da produtividade agrícola estão previstos para sustentar uma forte demanda por fertilizantes potássicos em toda a região.

A América do Norte está projetada para experimentar um crescimento constante durante 2026–2031, impulsionado pelos avanços na agronomia de precisão, por uma forte base de produção doméstica e pela resiliência às perturbações no fornecimento. Os projetos de expansão de capacidade, incluindo o desenvolvimento contínuo da mina Bethune da K+S Aktiengesellschaft e o comissionamento do projeto Jansen Estágio 1 da BHP Group Limited, estão previstos para fortalecer a disponibilidade de oferta regional e apoiar o crescimento do mercado a longo prazo.

A América do Sul, liderada pelo Brasil, está projetada para manter um crescimento saudável, impulsionado pelo aumento da demanda por fertilizantes proveniente do cultivo de soja, milho e cana-de-açúcar. A África e o Oriente Médio estão projetados para crescer mais rapidamente do que a média global, apoiados pelo aumento dos investimentos em segurança alimentar, infraestrutura de irrigação e iniciativas de agricultura comercial. A Europa está prevista para se expandir em um ritmo comparativamente mais lento devido aos mercados agrícolas maduros, à alta eficiência no uso de fertilizantes e às regulamentações rigorosas de gestão de nutrientes. Coletivamente, essas regiões apresentam oportunidades de crescimento significativas, apoiadas pela expansão agrícola, pela melhoria das práticas agrícolas e pelos investimentos contínuos ao longo da cadeia de valor de fertilizantes.

Cenário Competitivo

O mercado de fertilizantes potássicos é moderadamente consolidado, com os cinco maiores produtores detendo uma participação significativa do mercado global em 2025. A Nutrien Ltd. liderou o mercado, seguida pela JSC Belaruskali, Uralkali PJSC, The Mosaic Company e K+S Aktiengesellschaft. Os seis maiores produtores mantêm a concentração do mercado, ao mesmo tempo em que permitem a concorrência de nicho. A automação, o controle de custos e a expansão seletiva emergiram como estratégias competitivas-chave, com a Nutrien Ltd. aproveitando a automação para reduzir os custos de caixa controláveis por tonelada métrica em 2024, demonstrando as vantagens operacionais da escala.

Os desenvolvimentos estratégicos em 2025 e 2026 refletem um foco na expansão disciplinada para garantir posições de mercado. A ICL Group Ltd. garantiu um contrato em dezembro de 2025 para fornecer 750.000 toneladas métricas de fertilizantes potássicos à China em 2026 a USD 348 por tonelada métrica, com opção de 330.000 toneladas métricas adicionais, reforçando sua presença em um mercado importador crítico. A Arab Potash Company PLC avançou com seu Projeto de Expansão Sul de USD 1,1 bilhão, com o objetivo de aumentar a capacidade anual para 3,7 milhões de toneladas métricas até 2029. Da mesma forma, a EuroChem Group AG avançou com a construção da Fase 2 em seu Complexo Potássico Usolskiy, com meta de capacidade total de 4,7 milhões de toneladas métricas por ano até 2027. Esses movimentos ressaltam a importância da escala, da segurança de fornecimento e do acesso a contratos para manter a vantagem competitiva.

A BHP Group Limited representa um novo entrante significativo, com o Jansen Estágio 1, 75% concluído em janeiro de 2026, com previsão de início de produção em meados de 2027 com capacidade planejada de 4,2 milhões de toneladas métricas por ano. Sua estimativa de capital do Estágio 1 aumentada para USD 8,4 bilhões sinaliza um forte compromisso de se tornar um fornecedor importante. Enquanto isso, fornecedores regionais e especializados menores, como Intrepid Potash, Inc., Compass Minerals International Inc., Sociedad Química y Minera de Chile S.A. e Haifa Group, mantêm posições competitivas em nichos premium onde a confiabilidade logística e os graus de alta pureza são críticos. Essas dinâmicas destacam um mercado que, embora concentrado no topo, permanece competitivo por meio de especialização, qualidade de serviço e desempenho de entrega regional, enfatizando o equilíbrio entre escala e oportunidades de nicho.

Líderes do Setor de Fertilizantes Potássicos

Nutrien Ltd.

JSC Belaruskali

Uralkali PJSC

The Mosaic Company

K+S Aktiengesellschaft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BHP Group Limited atualizou o investimento total do Jansen Estágio 1 para USD 8,4 bilhões, incluindo contingências, acima de USD 7,0 bilhões a USD 7,4 bilhões em julho de 2025. O projeto está 75% concluído, com a primeira produção confirmada para meados de 2027 a 4,2 milhões de toneladas métricas por ano. A BHP Group Limited também divulgou que está avançando com a construção do Estágio 2 e fornecerá uma estimativa de capital atualizada do Estágio 2 no quarto trimestre do ano fiscal de 2026.

- Maio de 2025: O Primeiro-Ministro da Jordânia inaugurou o Projeto de Expansão Sul de USD 1,1 bilhão da Arab Potash Company PLC. A expansão deve aumentar a capacidade de produção anual de 740.000 toneladas métricas para 3,7 milhões de toneladas métricas, com engenharia preparatória no segundo semestre de 2025 e início da construção em 2026.

- Abril de 2024: A EuroChem Group AG iniciou a construção da Fase 2 em seu Complexo Potássico Usolskiy, incluindo uma nova linha de flotação de 1,8 milhão de toneladas métricas por ano. Combinada com um terceiro poço em construção, a capacidade total do Usolskiy tem como meta 4,7 milhões de toneladas métricas por ano até 2027.

Escopo do Relatório do Mercado Global de Fertilizantes Potássicos

O fertilizante potássico é um material rico em potássio, como cloreto de potássio (MoP) ou sulfato de potássio (SoP), extraído de depósitos naturais de sal. Ele fornece potássio (K) essencial às plantas, que é vital para a regulação da água, fotossíntese, resistência a doenças e melhoria do rendimento e qualidade das culturas. Os fertilizantes potássicos repõem o potássio removido do solo durante a colheita. O Relatório do Mercado de Fertilizantes Potássicos é Segmentado por Tipo (Cloreto de Potássio (MoP), Sulfato de Potássio (SoP) e Outros), por Modo de Aplicação (Fertirrigação, Foliar e Solo), por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais), e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Cloreto de Potássio (MoP) |

| Sulfato de Potássio (SoP) |

| Outros |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | Nigéria |

| África do Sul | |

| Restante da África |

| Por Tipo | Cloreto de Potássio (MoP) | |

| Sulfato de Potássio (SoP) | ||

| Outros | ||

| Por Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Por Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| Por Geografia | América do Norte | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | Austrália | |

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Restante da África | ||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram feitas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Todos os Fertilizantes Potássicos

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Usado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui FLC, FLL, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (FLC) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (FLL) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., usados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Usada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, colocação em linha, incorporação no solo com arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, usados principalmente para a aplicação de fertilizantes às culturas por meio de foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura