Tamanho e Participação do Mercado de Fertilizantes com Catalisadores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes com Catalisadores por Mordor Intelligence

O tamanho do mercado de fertilizantes com catalisadores está projetado em USD 3,2 bilhões em 2025, USD 3,3 bilhões em 2026, e deve atingir USD 3,87 bilhões até 2031, crescendo a um CAGR de 3,26% de 2026 a 2031. Mandatos de eficiência energética, limites de óxido nitroso significativamente mais baixos e os requisitos de capital de projetos de amônia verde estão mudando a forma como os produtores selecionam tecnologias de catalisadores. Os catalisadores de óxido de ferro para o processo Haber-Bosch agora reduzem o consumo de energia em até 30% em comparação com formulações anteriores de ferro, enquanto programas de reciclagem e arrendamento de telas de platina-ródio estão facilitando os custos de adoção para instalações de ácido nítrico. Sistemas potássicos especiais que utilizam cobre nanoestruturado estão emergindo para linhas de síntese de baixa pressão, e sua adoção é mais forte na Ásia-Pacífico e no Oriente Médio. Os gastos de capital em catalisadores dinâmicos que podem ser ajustados com hidrogênio renovável estão se acelerando à medida que a Arábia Saudita, a Índia e a Austrália comissionam grandes complexos de amônia verde. Simultaneamente, catalisadores de decomposição de óxido nitroso secundários e terciários estão substituindo controles de emissões mais antigos para garantir créditos de carbono no âmbito do Sistema de Comércio de Emissões da União Europeia e programas similares.

Principais Conclusões do Relatório

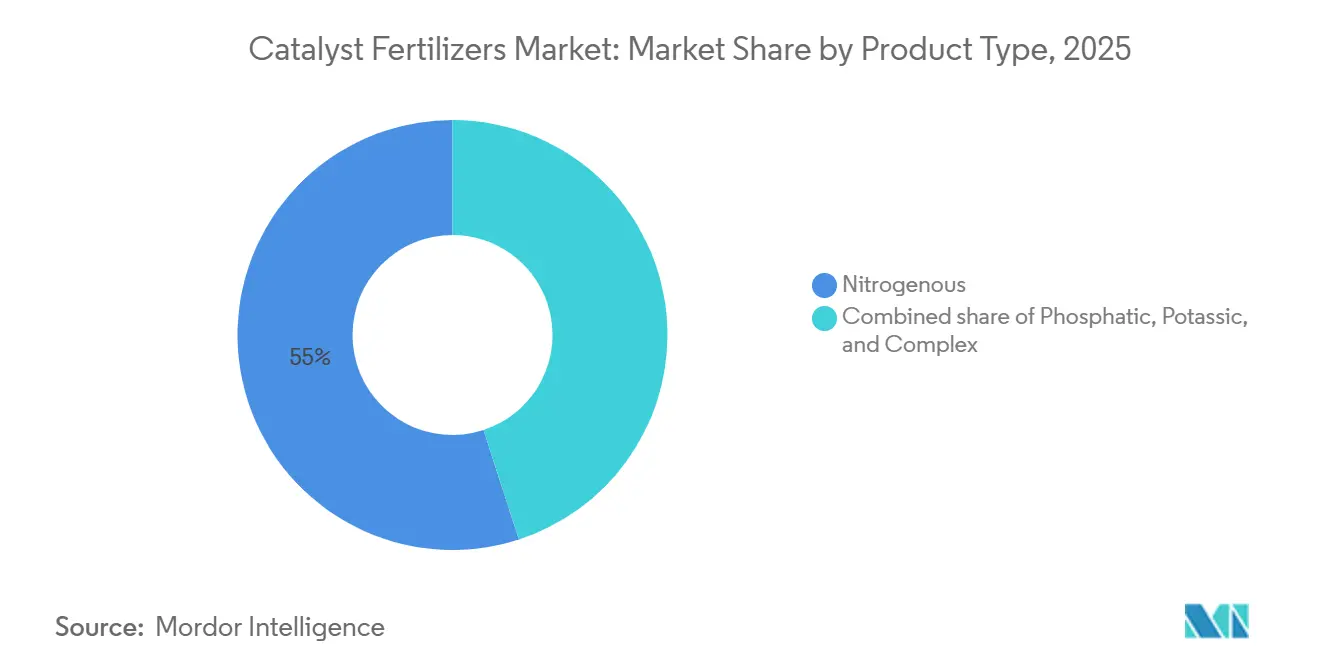

- Por tipo de produto, os catalisadores nitrogenados representaram a maior participação de mercado, liderando com 55% do mercado de fertilizantes com catalisadores em 2025, enquanto os catalisadores potássicos devem ser o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 13,9% no período 2026-2031.

- Por grupo de metal catalisador, as formulações de metal de base detêm a maior participação, representando 55% do tamanho do mercado de fertilizantes com catalisadores em 2025, e as variantes à base de cobre devem expandir-se ao CAGR mais rápido de 12,4% de 2026 a 2031.

- Por processo de produção, a síntese de amônia pelo processo Haber-Bosch detém a maior participação, representando 60% do tamanho do mercado de fertilizantes com catalisadores em 2025, enquanto os catalisadores de controle de emissões avançam ao CAGR mais rápido de 11% no período 2026-2031.

- Por estágio de aplicação, os catalisadores de síntese primária detiveram a maior participação de mercado de 75,0% em 2025, enquanto os catalisadores de controle de emissões e de redução de óxidos de nitrogênio são o segmento de crescimento mais rápido, com um CAGR de 9,5% projetado para o período 2026-2031.

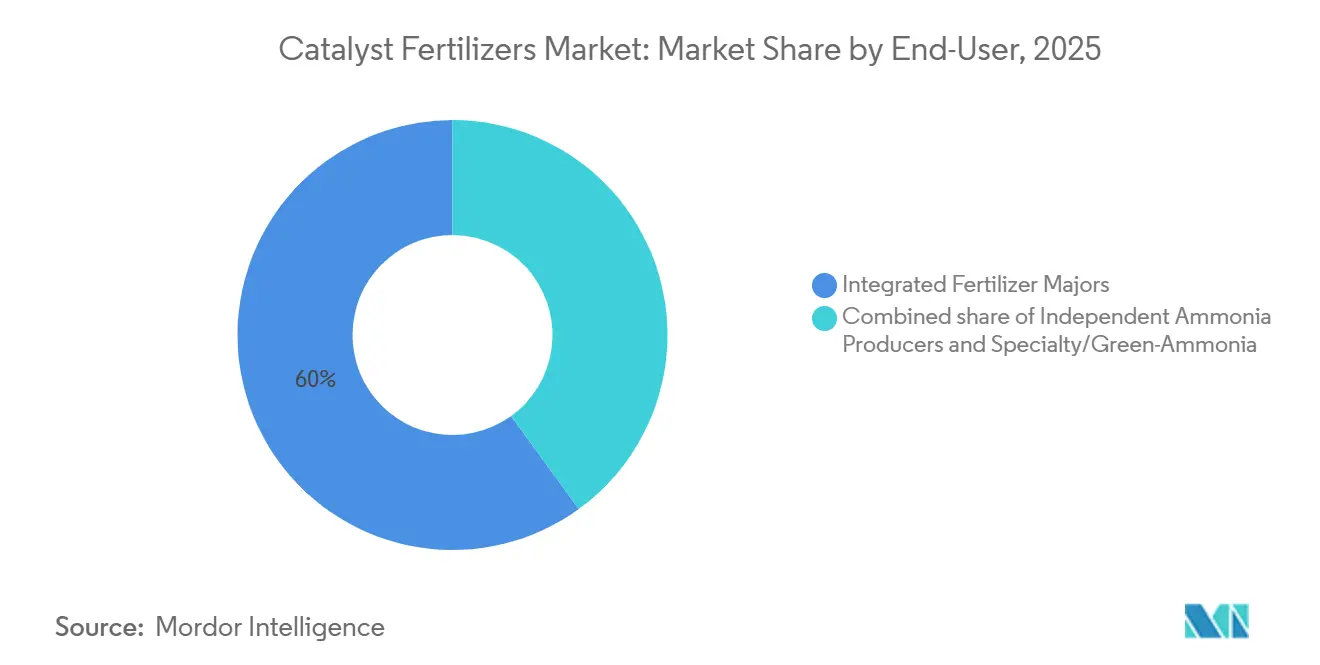

- Por usuário final, os grandes integrados comandaram a maior participação de mercado de 60% da demanda por catalisadores em 2025. Os desenvolvedores de amônia especial são o grupo de crescimento mais rápido, com um CAGR de 12% no período 2026-2031.

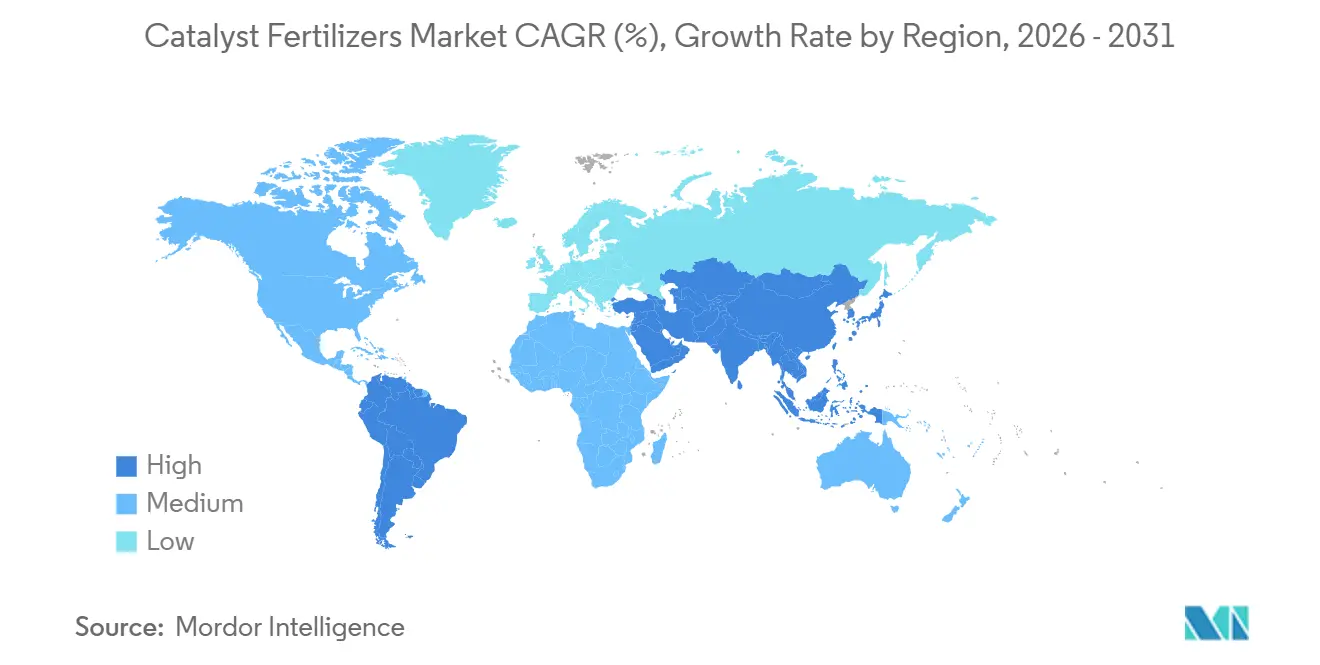

- Por geografia, a Ásia-Pacífico representou a maior participação de 46% da demanda do tamanho do mercado de fertilizantes com catalisadores em 2025, enquanto o Oriente Médio é a região de crescimento mais rápido, com um CAGR de 14,2% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes com Catalisadores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Catalisadores de óxido de ferro para o processo Haber-Bosch reduzem o consumo de energia | +1.2% | Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Limites rigorosos de óxido nitroso para plantas de ácido nítrico | +0.9% | América do Norte e Europa | Curto prazo (até 2 anos) |

| Expansão de projetos de amônia verde na Ásia-Pacífico | +0.8% | Ásia-Pacífico e Oriente Médio | Longo prazo (4 anos ou mais) |

| Arrendamento e reciclagem de catalisadores de metais preciosos | +0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Catalisadores de cobre nanoestruturado para processos de baixa pressão | +0.4% | Ásia-Pacífico e Oriente Médio | Longo prazo (4 anos ou mais) |

| Ciclos de substituição de catalisadores vinculados a créditos de carbono | +0.3% | América do Norte e Europa | Médio prazo (2 a 4 anos |

| Fonte: Mordor Intelligence | |||

Catalisadores de Óxido de Ferro para o Processo Haber-Bosch Reduzem o Consumo de Energia

Os catalisadores de ferro à base de wustita reduzem o consumo de energia na síntese de amônia em aproximadamente 30%, diminuindo de 1,5 a 2 gigajoules por tonelada métrica de amônia produzida. O ganho reduz diretamente os custos de gás natural e as emissões de carbono do Escopo 1, que são críticas porque a síntese de amônia consome cerca de 2% do fornecimento global de energia[1]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Padrões de Emissão de Óxidos de Nitrogênio para Plantas de Ácido Nítrico," epa.gov. Desde seu lançamento em 2020-2021, o catalisador AmoMax-Casale alcançou 30% de maior eficiência do que os catalisadores tradicionais de wustita. Isso permite que plantas brownfield aumentem os rendimentos de amônia ou reduzam as pressões de circuito, adiando grandes atualizações de capital ao otimizar os sistemas de reatores existentes. A adoção é mais rápida na China e na Índia, onde as frotas de plantas têm mais de 25 anos, e os governos estão intensificando as metas de intensidade de carbono. A Europa está seguindo o mesmo caminho, pois os preços voláteis do gás durante 2022-2024 tornaram a economia de energia um imperativo estratégico.

Limites Rigorosos de Óxido Nitroso para Plantas de Ácido Nítrico

Atualizações recentes da Agência de Proteção Ambiental (EPA) exigem que as instalações de ácido nítrico utilizem Sistemas de Monitoramento Contínuo de Emissões (CEMS) para rastrear as taxas médias de emissão em 30 dias. A orientação também recomenda monitores de dupla escala para medições precisas durante a partida e o desligamento[2]Fonte: Agência Internacional de Energia, "Roteiro Tecnológico de Amônia," iea.org. Como o óxido nitroso tem um potencial de aquecimento global 273 vezes maior do que o dióxido de carbono, as novas regulamentações estão forçando a substituição rápida das telas de Pt-Rh legadas e das unidades de abatimento secundário. Os sistemas de decomposição terciária KATALCO da Johnson Matthey destroem até 99% do óxido nitroso, permitindo que as plantas obtenham créditos de carbono no mercado voluntário que compensam parcialmente os custos dos catalisadores. Limites semelhantes na Europa, no âmbito da Diretiva de Emissões Industriais, sincronizam os ciclos de substituição nas economias avançadas. Os prazos curtos de conformidade entre 2026 e 2028 mantêm o efeito do fator impulsionador concentrado no curto prazo.

Expansão de Projetos de Amônia Verde na Ásia-Pacífico

A planta NEOM da Arábia Saudita, avaliada em USD 8,4 bilhões, uma joint venture entre NEOM, Air Products e ACWA Power, tem como objetivo produzir 1,2 milhão de toneladas métricas de amônia verde por ano. Atualmente com mais de 90% concluída, a instalação deve atingir a produção comercial em 2027. A Air Products atua como o comprador exclusivo de toda a produção, que utiliza a tecnologia de síntese de amônia de alta eficiência da Topsoe para apoiar a descarbonização global. A Missão Nacional de Hidrogênio Verde da Índia e os projetos de Pilbara da Austrália acrescentam maior demanda por catalisadores que toleram variações de carga de 20 a 100% sem desativação[3]Fonte: Ministério de Energia Nova e Renovável do Governo da Índia, "Missão Nacional de Hidrogênio Verde," mnre.gov.in. Os desenvolvedores valorizam formulações que mantêm a atividade em temperaturas abaixo de 350 °C, compatíveis com o fornecimento de hidrogênio impulsionado por eletrolisadores. Como os cronogramas de construção e comissionamento excedem quatro anos, o impacto nas vendas se acumula gradualmente, mas permanece duradouro. Os compromissos iniciais já elevam as carteiras de pedidos de longo prazo da Topsoe e da BASF SE.

Arrendamento e Reciclagem de Catalisadores de Metais Preciosos

Os altos preços da platina e do ródio tornam as novas telas de oxidação de amônia uma despesa de capital inicial elevada. Arranjos financeiros, como o arrendamento de metais preciosos de refinadores como a Heraeus Precious Metals, transferem a propriedade e o risco de preço para longe do operador da planta. Esses refinadores mantêm um ciclo circular, utilizando sistemas avançados de captação e processos de refino para recuperar quase todos os metais preciosos das telas usadas para reutilização imediata em novas campanhas de produção. Os fluxos circulares amortecem as restrições de fornecimento, notadamente para o irídio, cuja produção global de minas foi de apenas 7 toneladas métricas em 2024. O modelo ganha força quando as plantas substituem as telas a cada 12 a 18 meses, proporcionando um forte benefício no médio prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do pentóxido de vanádio | –0.7% | Ásia-Pacífico e Europa | Curto prazo (até 2 anos) |

| Baixo nível de conscientização entre plantas de ureia de médio porte na África | –0.4% | África Subsaariana | Médio prazo (2 a 4 anos) |

| Temores de fitotoxicidade por lixiviação de metais traço | –0.3% | Europa e América do Norte | Longo prazo (4 anos ou mais) |

| Ambiguidade na classificação de suportes nanoporosos | –0.2% | Europa e América do Norte | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Pentóxido de Vanádio

O pentóxido de vanádio, a fase ativa nos catalisadores de contato para ácido sulfúrico, foi negociado entre USD 5 e USD 9 por libra desde 2022, refletindo as variações na demanda de ferro-vanádio e os ajustes nas exportações chinesas. Para lidar com isso, os produtores prolongam a vida útil dos catalisadores por meio de regeneração, que restaura apenas 60 a 70% da atividade e introduz variabilidade no controle de processos. Embora existam contratos de fornecimento de longo prazo, muitos compradores na região Ásia-Pacífico preferem negociações no mercado spot e, portanto, estão expostos à volatilidade de curto ciclo. A incerteza resultante atrasa novas instalações em complexos de fertilizantes fosfatados, especialmente na Índia e na China.

Baixo Nível de Conscientização entre Plantas de Ureia de Médio Porte na África

Aproximadamente 70% das instalações de amônia e ureia da África Subsaariana foram construídas antes de 1995 e ainda operam com catalisadores de primeira geração. As equipes de gestão frequentemente carecem de pessoal dedicado à otimização de processos e adiam atualizações que exigem desembolsos de capital, mesmo quando o período de retorno é inferior a 2 anos. O Banco Africano de Desenvolvimento e outros credores oferecem subsídios de assistência técnica, mas a adesão permanece abaixo de 20% da base de plantas elegíveis. Os ganhos de eficiência perdidos se traduzem em 10 a 15% a mais no consumo de gás e de 2 a 3 toneladas métricas de Dióxido de Carbono Equivalente em emissões extras por tonelada métrica de amônia. Enquanto os marcos de conscientização e financiamento não se ampliarem, as vendas de catalisadores na região ficarão abaixo das médias globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Base Nitrogenada, Potencial Potássico

Os catalisadores nitrogenados mantiveram a maior participação de mercado de 55% em 2025, refletindo seu papel como âncoras na produção de amônia e ácido nítrico. Os sistemas potássicos são a categoria de expansão mais rápida, avançando ao CAGR mais rápido de 13,9% no período 2026-2031, impulsionados pela demanda por fertilizantes especiais e rotas de baixa pressão habilitadas por nano-cobre. Juntos, esses dois segmentos representaram aproximadamente três quartos do tamanho do mercado de fertilizantes com catalisadores em 2025. Os produtores priorizam as atualizações nitrogenadas para economias imediatas de energia, enquanto as inovações potássicas atraem investidores que buscam margens premium em horticultura.

Os catalisadores fosfatados, vinculados a plantas de ácido sulfúrico, enfrentam oscilações de custo decorrentes da volatilidade dos preços do vanádio, mas ainda registram crescimento estável de dígito médio único no Marrocos e na Arábia Saudita. Os pacotes de catalisadores para fertilizantes complexos agrupam os estágios de amônia, ácido nítrico e ácido sulfúrico, atraindo plantas integradas que buscam aquisição em balcão único. A adoção de catalisadores complexos melhora a sinergia operacional e reduz o custo total de propriedade em até 18%. Os fornecedores utilizam essas ofertas agrupadas para aprofundar os relacionamentos com os clientes e compensar a pressão de preços nas linhas nitrogenadas maduras.

Por Grupo de Metal Catalisador: Força do Ferro, Impulso do Cobre

As formulações de metal de base, dominadas pelos óxidos de ferro, capturaram a maior participação de 55% do mercado em 2025, devido às vantagens de custo e à demanda consolidada pelo processo Haber-Bosch. As alternativas à base de cobre são as de crescimento mais rápido, com projeção de crescimento ao CAGR mais rápido de 12,4% de 2026 a 2031, à medida que a síntese de amônia de baixa pressão ganha força em projetos verdes. As duas categorias combinadas representam mais de 80% das vendas atuais, sublinhando sua importância estratégica nos roteiros tecnológicos. Os produtores equilibram a acessibilidade do ferro com a superior atividade do cobre em baixas temperaturas para atender às metas de eficiência em evolução.

As telas de Pt-Rh de metais preciosos mantêm um nicho estável de alto valor para plantas de ácido nítrico que monetizam créditos de carbono. Os sistemas de vanádio apoiam a produção de ácido sulfúrico, mas enfrentam pressão nas margens devido à volatilidade das matérias-primas e ao escrutínio ambiental. Os catalisadores de níquel e zinco desempenham papéis especializados no condicionamento de ureia e na redução de emissões, representando uma parcela modesta da receita. Os fornecedores com amplos portfólios de metais protegem-se do risco de commodities e oferecem programas de reciclagem que reduzem a exposição dos clientes às oscilações de preços.

Por Processo de Produção: Escala do Processo Haber-Bosch, Avanço do Controle de Emissões

A síntese de amônia pelo processo Haber-Bosch manteve sua maior participação de mercado de 60% da demanda por catalisadores em 2025, aproveitando sua dominância centenária e 180 milhões de toneladas métricas de produção. As linhas de controle de emissões centradas na decomposição de óxido nitroso secundária e terciária são as de crescimento mais rápido, com um CAGR de 11% de 2026 a 2031, impulsionadas pelo aperto dos limites globais de liberação de óxido nitroso. Esses dois processos definem as prioridades de investimento atuais, combinando a estabilidade da produção central com os novos mandatos ambientais. Os operadores de plantas alocam capital primeiro para garantir a produção básica de amônia e, em seguida, para desbloquear receitas de créditos de carbono por meio de catalisadores de abatimento avançados.

A oxidação de ácido nítrico consome menos volume de catalisador, mas comanda um prêmio devido às cargas de platina e ródio. As plantas de ureia continuam a absorver formulações à base de zinco e crômio que reduzem a formação de biureto e melhoram a qualidade do produto. As unidades de contato de ácido sulfúrico dependem de sistemas de pentóxido de vanádio que agora integram refinamentos na estrutura de poros para prolongar a vida útil. As retrofits de controle de emissões frequentemente coincidem com paradas programadas de linhas de ureia ou ácido sulfúrico, permitindo revisões de catalisadores multiprocesso em uma única janela de manutenção.

Por Estágio de Aplicação: Núcleo de Síntese Primária, Crescimento da Redução de Óxidos de Nitrogênio

Os catalisadores de síntese primária que cobrem as linhas de amônia, ureia e ácido sulfúrico detiveram a maior participação de mercado de 75% em 2025, devido aos ciclos de substituição previsíveis de cinco a sete anos. A remoção ou redução de óxidos de nitrogênio e os sistemas terciários de óxido nitroso são o segmento de crescimento mais rápido, com um CAGR de 9,5% no período 2026-2031, à medida que as plantas buscam conformidade com menos de 0,5 quilograma por tonelada métrica de óxido nitroso. A clara divisão entre produção central e controle de emissões molda a estratégia dos fornecedores e o orçamento dos clientes. Os operadores veem os catalisadores primários como habilitadores de confiabilidade e as unidades de remoção ou redução de óxidos de nitrogênio como necessidades regulatórias que também desbloqueiam créditos de carbono.

Os catalisadores para redução catalítica seletiva combinam o controle de escorregamento de amônia com a destruição de óxido nitroso, reduzindo a contagem de hardware e os custos de capital. Os projetos de função dupla da BASF SE encurtam os cronogramas de retrofit enquanto elevam as margens para os fornecedores. Os leitos de sorventes auxiliares e os catalisadores de guarda preservam a atividade ao capturar venenos, prolongando ainda mais o tempo de operação. Os contratos de serviço que agrupam produtos primários e de controle de emissões ajudam os fornecedores a garantir compromissos de múltiplos ciclos.

Por Usuário Final: Grandes Integrados Dominam, Desenvolvedores Verdes Aceleram

Os grandes integrados, como a Yara International e a CF Industries, comandaram a maior participação de mercado de 60% da demanda por catalisadores em 2025, aproveitando contratos plurianuais e escala de compras global. Os desenvolvedores de amônia verde são o grupo de crescimento mais rápido, com um CAGR de 12% no período 2026-2031, e buscam catalisadores de acompanhamento de carga para lidar com a variabilidade da energia renovável. As duas classes de usuários juntas ditam as agendas de inovação, combinando eficiência de carga base com resiliência de operação dinâmica. Os fornecedores adaptam suas ofertas para satisfazer as metas de custo dos grandes integrados enquanto atingem as métricas de flexibilidade dos desenvolvedores verdes.

Os exportadores independentes no Oriente Médio e na China favorecem catalisadores de óxido de ferro chineses de baixo custo para proteger as margens em ureia commoditizada. As plantas de médio porte na África atualizam-se lentamente devido a lacunas de financiamento e pessoal técnico limitado, deixando um conjunto de eficiência inexplorado. Os produtores especializados que visam fertilizantes de liberação controlada impulsionam a demanda por sistemas avançados de cobre e nanoporosos que suportam segmentos de culturas premium. Os fornecedores cultivam essas contas menores com pacotes modulares e programas de treinamento que reduzem as barreiras de adoção.

Análise Geográfica

A Ásia-Pacífico deteve a maior participação de mercado de 46% em 2025, apoiada pela expressiva base de amônia da China e pelas novas capacidades de ureia da Índia. O Oriente Médio é a região de crescimento mais rápido, avançando a um CAGR de 14,2% no período 2026-2031, à medida que megaprojetos como o complexo de amônia verde NEOM passam da construção para a partida. Os produtores em ambas as regiões favorecem catalisadores de óxido de ferro de alta atividade que reduzem as contas de energia e se qualificam para créditos de carbono. Seus pipelines de aquisição já incluem formulações dinâmicas projetadas para insumos de hidrogênio renovável, sinalizando demanda sustentada até 2031.

A América do Norte e a Europa concentram-se em substituições de catalisadores que atendam a regras mais rigorosas de óxido nitroso e eficiência energética, uma tendência que estabiliza as vendas apesar da capacidade nova limitada. A América do Sul se beneficia da expansão de área cultivada no Brasil e da melhoria da logística para distribuição de fertilizantes, enquanto a África adiciona unidades principalmente no Marrocos, na Nigéria e no Egito à medida que o financiamento se torna disponível. A Rússia permanece com restrições de fornecimento, dependendo mais de fornecedores chineses após as recentes perturbações comerciais. Essas cinco regiões juntas diversificam a base de clientes e protegem os fornecedores contra quedas localizadas.

Olhando para o futuro, a Ásia-Pacífico continuará a expandir os volumes líderes por meio de retrofits brownfield e incentivos governamentais que promovem a autossuficiência. O Oriente Médio planeja hubs adicionais de amônia verde que integram energia solar de baixo custo, garantindo uma longa trajetória para catalisadores de acompanhamento de carga. A América do Norte e a Europa estão atualizando as linhas de ácido nítrico para cortes mais profundos de óxido nitroso, criando pedidos recorrentes para formulações de controle de emissões. As economias emergentes na América do Sul e na África estão ampliando a produção de culturas especiais, o que deve elevar a demanda por sistemas potássicos e à base de cobre de próxima geração ao longo da janela de previsão.

Cenário Competitivo

Clariant AG, Johnson Matthey Plc, Haldor Topsoe A/S, BASF SE e Honeywell International Inc. representaram a maior participação em 2025, indicando um mercado de fertilizantes com catalisadores moderadamente concentrado. A Clariant AG liderou, aproveitando sua plataforma de óxido de ferro AmoMax e os vínculos de licenciamento com a Casale, embora a integração do negócio de catalisadores da Clariant AG pela BASF SE em dezembro de 2025 introduza incerteza de transição. A Johnson Matthey Plc, com sua participação moderada, depende de telas de Pt-Rh e reciclagem em circuito fechado, o que reduz a exposição de caixa dos clientes a metais preciosos. A Haldor Topsoe A/S detém uma participação significativa, avançando catalisadores dinâmicos que lidam com as rápidas variações de carga exigidas por projetos de hidrogênio renovável. A Honeywell International Inc. completa o grupo de topo por meio de sistemas UOP de redução de óxidos de nitrogênio e painéis digitais de desempenho que elevam os custos de troca.

Haldor Topsoe A/S, BASF SE e Honeywell International Inc. formam o restante do grupo líder e se posicionam por meio de nichos tecnológicos diferenciados em vez de preço. Os catalisadores dinâmicos da Topsoe mantêm 85% de atividade após 500 variações rápidas de carga, conferindo-lhe uma vantagem no crescente pipeline de amônia verde. A BASF SE consolidou sua posição ao integrar a antiga unidade de catalisadores da Clariant AG e investir EUR 120 milhões (USD 127 milhões) em uma nova planta de óxido de ferro que dobra a capacidade de produção regional. A Honeywell International Inc. completa o grupo com sistemas digitalizados de redução de óxidos de nitrogênio que carregam dados de desempenho em tempo real para painéis em nuvem, elevando os custos de troca para os operadores de ácido nítrico.

Olhando para o futuro, cada grande fornecedor está se expandindo por meio de ampliações de capacidade, acordos de desenvolvimento conjunto e pacotes de serviços que garantem receitas de múltiplos ciclos. A parceria australiana entre Haldor Topsoe A/S e Yara International ASA exemplifica como os catalisadores dinâmicos se tornarão mainstream à medida que o hidrogênio renovável escala. A BASF SE e a Johnson Matthey Plc estão ambas expandindo os ciclos de reciclagem no período 2024-2026, o que garante o fornecimento de matéria-prima de metais preciosos e se alinha com as métricas de sustentabilidade dos clientes. A Clariant AG e a Honeywell International Inc. estão adicionando software de manutenção preditiva às vendas de hardware, um movimento que deve aprofundar os laços com os clientes e expandir o mercado endereçável total de fertilizantes com catalisadores nos próximos cinco anos.

Líderes do Setor de Fertilizantes com Catalisadores

Haldor Topsoe A/S

Johnson Matthey Plc

BASF SE

Clariant AG

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O projeto de amônia verde NEOM atingiu a fase final de construção e pré-comissionamento, com a Topsoe fornecendo tecnologia dinâmica de síntese de amônia. Com início programado para 2027, o projeto deve impulsionar a demanda por catalisadores avançados de síntese de amônia, apoiando o crescimento do mercado de fertilizantes com catalisadores por meio da adoção de amônia verde.

- Setembro de 2025: A CF Industries concluiu atualizações de catalisadores e eficiência de processos em seu complexo de amônia de Donaldsonville, resultando em reduções de dois dígitos na intensidade energética e facilitando a geração incremental de créditos de carbono. Catalisadores de síntese de amônia à base de wustita de alta atividade, como os da Clariant, estão sendo cada vez mais adotados por grandes plantas de amônia norte-americanas para alcançar melhorias de eficiência comparáveis.

- Julho de 2024: A Clariant Catalysts (Clariant AG) e a KBR expandiram sua colaboração para avançar na produção de amônia verde de baixo carbono, combinando a tecnologia K-GreeN da KBR com os catalisadores AmoMax da Clariant. Sua solução foi adotada em mais de 10 projetos globais de fertilizantes de amônia verde, melhorando a eficiência energética e reduzindo as emissões em plantas de grande escala.

- Novembro de 2024: A Clariant AG instalou seu catalisador EnviCat de Óxido Nitroso-S na planta de ácido nítrico de 300.000 toneladas por ano da Hengli Petrochemical, alcançando 95% de abatimento de óxido nitroso e reduzindo as emissões de gases de efeito estufa em quase 690.000 toneladas métricas de Dióxido de Carbono Equivalente anualmente. O ácido nítrico é um insumo fundamental para fertilizantes nitrogenados, impulsionando o rápido crescimento do segmento de catalisadores de controle de Óxido Nitroso no mercado de fertilizantes com catalisadores.

Escopo do Relatório Global do Mercado de Fertilizantes com Catalisadores

O Mercado de Fertilizantes com Catalisadores abrange o setor global focado na produção e distribuição de substâncias químicas especializadas, principalmente à base de metais, que aprimoram e aceleram as reações químicas na fabricação de fertilizantes. O Relatório do Mercado de Fertilizantes com Catalisadores é Segmentado por Tipo de Produto (Nitrogenados, Fosfatados, Potássicos, Complexos), Grupo de Metal Catalisador (Metal de Base, Metal Precioso), Processo de Produção (Síntese de Amônia pelo Processo Haber-Bosch, Catalisadores para Plantas de Ureia, Ácido Nítrico, Ácido Sulfúrico), Estágio de Aplicação (Catalisadores de Síntese Primária, Catalisadores de Controle de Emissões e de Redução de Óxidos de Nitrogênio), Usuário Final (Grandes Integrados de Fertilizantes, Produtores Independentes de Amônia, Desenvolvedores de Amônia Especial e Verde), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nitrogenados |

| Fosfatados |

| Potássicos |

| Complexos |

| Metal de Base (Ferro, Níquel, Vanádio, Zinco) |

| Metal Precioso (Platina, Ródio, Rutênio) |

| Síntese de Amônia pelo Processo Haber-Bosch |

| Catalisadores para Plantas de Ureia |

| Ácido Nítrico |

| Ácido Sulfúrico |

| Catalisadores de Síntese Primária |

| Catalisadores de Controle de Emissões e de Redução de Óxidos de Nitrogênio |

| Grandes Integrados de Fertilizantes |

| Produtores Independentes de Amônia |

| Desenvolvedores de Amônia Especial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Nitrogenados | |

| Fosfatados | ||

| Potássicos | ||

| Complexos | ||

| Por Grupo de Metal Catalisador | Metal de Base (Ferro, Níquel, Vanádio, Zinco) | |

| Metal Precioso (Platina, Ródio, Rutênio) | ||

| Por Processo de Produção | Síntese de Amônia pelo Processo Haber-Bosch | |

| Catalisadores para Plantas de Ureia | ||

| Ácido Nítrico | ||

| Ácido Sulfúrico | ||

| Por Estágio de Aplicação | Catalisadores de Síntese Primária | |

| Catalisadores de Controle de Emissões e de Redução de Óxidos de Nitrogênio | ||

| Por Usuário Final | Grandes Integrados de Fertilizantes | |

| Produtores Independentes de Amônia | ||

| Desenvolvedores de Amônia Especial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fertilizantes com catalisadores?

O tamanho do mercado de fertilizantes com catalisadores é de USD 3,3 bilhões em 2026 e deve atingir USD 3,87 bilhões até 2031, refletindo um CAGR de 3,26% no período 2026-2031.

Qual segmento lidera a demanda por fertilizantes com catalisadores?

Os catalisadores nitrogenados representaram a maior participação com 55% da receita do mercado de fertilizantes com catalisadores em 2025, devido à escala da produção de amônia e ácido nítrico.

Qual região está crescendo mais rapidamente?

O Oriente Médio registrou a taxa de crescimento mais rápida de 14,2% de CAGR de 2026 a 2031, impulsionado por investimentos em amônia verde, como o projeto NEOM.

Como os novos catalisadores ajudam a cumprir as normas de emissões?

As telas de Pt-Rh de alta eficiência e os catalisadores terciários de Óxido Nitroso reduzem as emissões de óxido nitroso em até 99%, permitindo que as plantas se qualifiquem para créditos de carbono e cumpram limites mais rigorosos.

Qual é o papel dos catalisadores dinâmicos na amônia verde?

Os sistemas dinâmicos de óxido de ferro e cobre mantêm a atividade sob rápidas variações de carga, permitindo que plantas baseadas em eletrolisadores operem eficientemente com energia solar e eólica variável.

Página atualizada pela última vez em: