Tamanho e Participação do Mercado de Transformação de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.33 Bilhões de dólares |

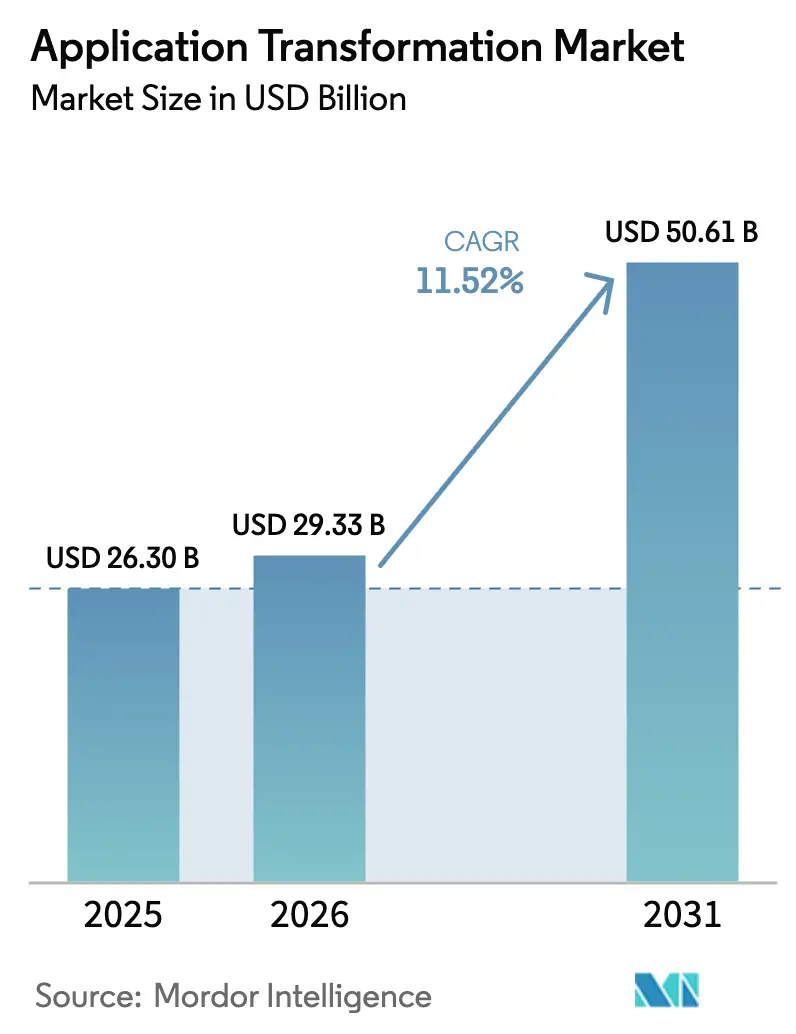

| Tamanho do Mercado (2031) | 50.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação de Aplicações por Mordor Intelligence

O tamanho do mercado de transformação de aplicações deve crescer de USD 26,3 bilhões em 2025 para USD 29,33 bilhões em 2026 e está previsto para atingir USD 50,61 bilhões até 2031 a um CAGR de 11,52% no período de 2026 a 2031. O crescimento resulta da aposentadoria de infraestruturas legadas pelas empresas em favor de arquiteturas nativas em nuvem, que reduzem os custos operacionais e aceleram a entrega digital. A padronização em torno do Kubernetes, a rápida adoção de ferramentas de refatoração de código assistidas por IA e a precificação de resultados gerenciada por fornecedores encurtam os prazos de transformação e reduzem os riscos. As empresas também favorecem a implantação em nuvem híbrida porque ela equilibra controle e escalabilidade, enquanto programas governamentais que financiam a modernização digital aceleram a demanda em setores regulamentados. A intensidade competitiva aumenta à medida que integradores de sistemas globais adicionam capacidades de IA para defender sua participação contra especialistas nascidos na nuvem.

Principais Conclusões do Relatório

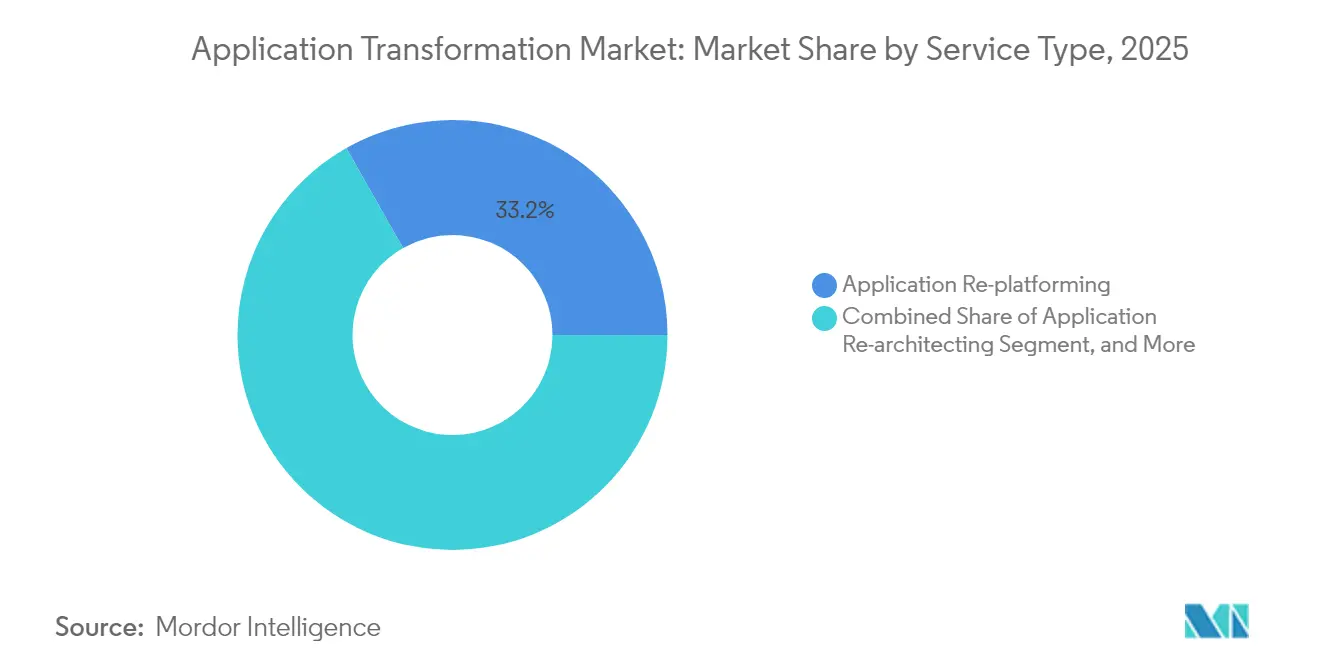

- Por tipo de serviço, a re-plataformação de aplicações capturou 33,22% da participação do mercado de transformação de aplicações em 2025; a re-arquitetura está projetada para avançar a um CAGR de 12,42% até 2031.

- Por modo de implantação, o segmento de nuvem híbrida deteve uma participação de mercado de 41,02% no mercado de transformação de aplicações em 2025, registrando também a taxa de crescimento mais rápida de 12,85% até 2031.

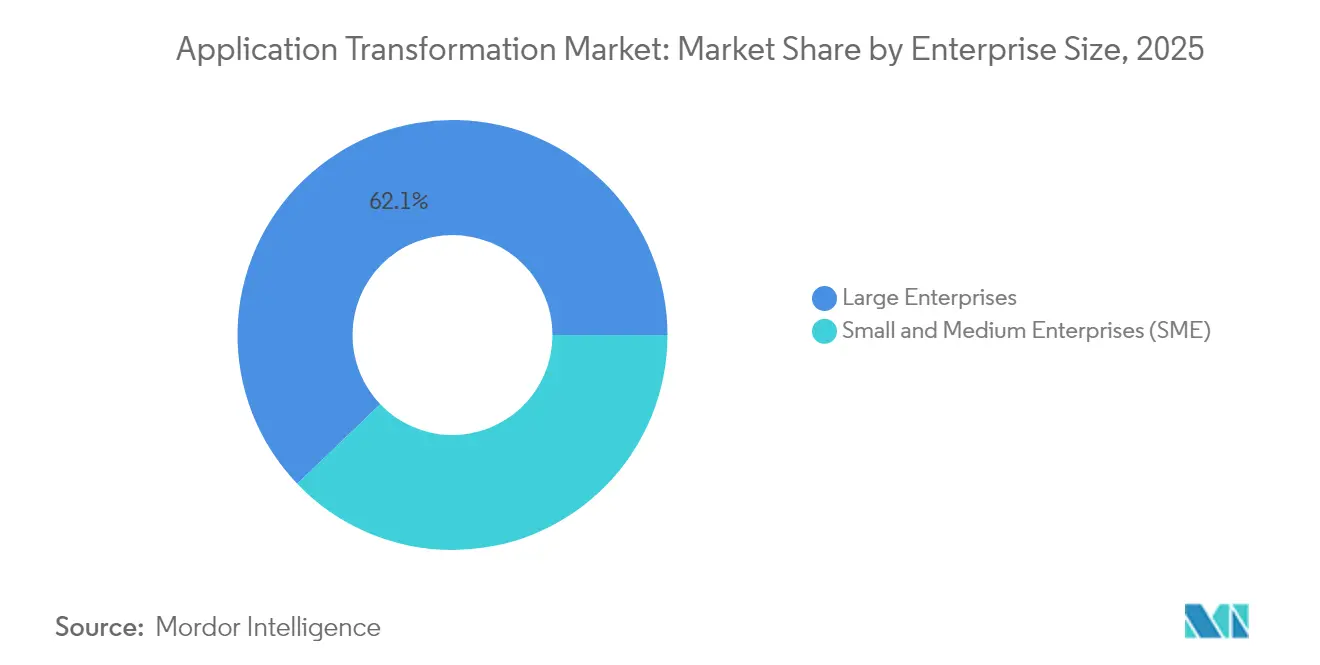

- Por porte empresarial, as grandes empresas responderam por 62,15% do tamanho do mercado de transformação de aplicações em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 14,05% até 2031.

- Por vertical do setor, o BFSI liderou com uma participação de 26,10% do tamanho do mercado de transformação de aplicações em 2025, e espera-se que a área de saúde se expanda a um CAGR de 13,76% até 2031.

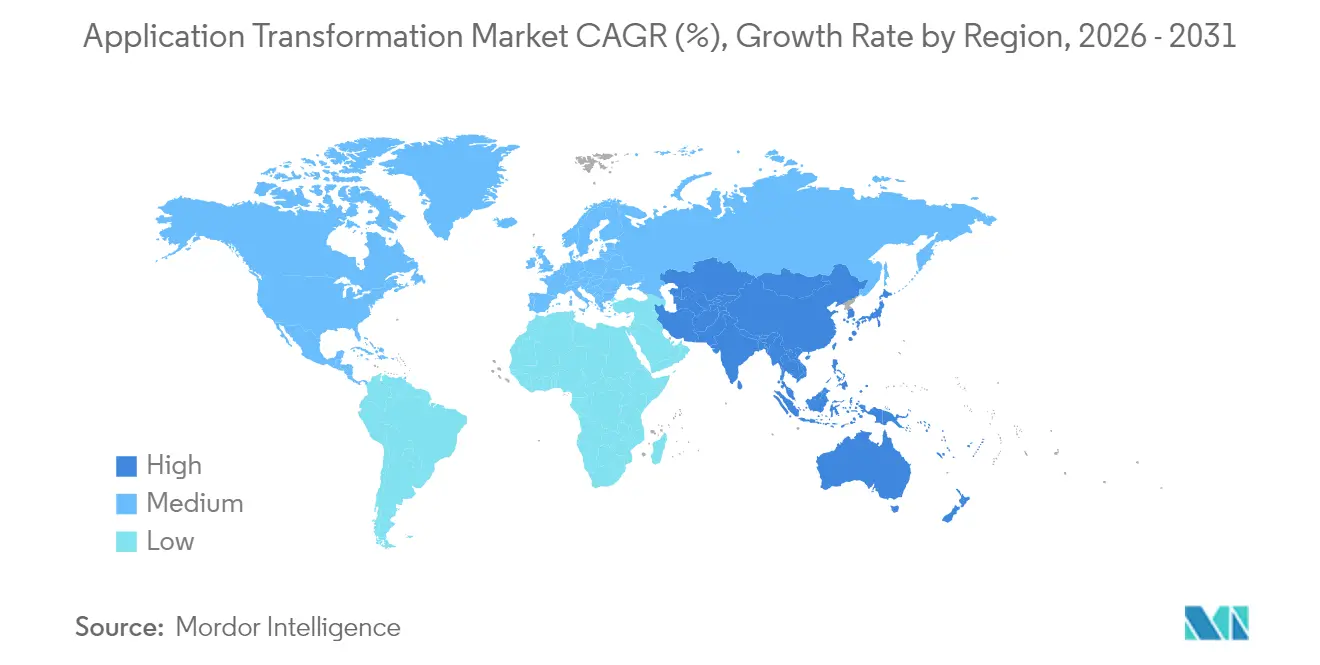

- Por geografia, a América do Norte comandou uma participação de 37,78% do mercado de transformação de aplicações em 2025, enquanto a região Ásia-Pacífico está projetada para crescer a um CAGR de 14,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformação de Aplicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia de Custos na Modernização de Sistemas Legados | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aceleração da Adoção de Arquitetura Nativa em Nuvem | +2.80% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de Segurança Shift-Left | +1.40% | América do Norte e Europa, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Padronização de Orquestração de Contêineres | +1.90% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Refatoração de Código Assistida por IA | +2.30% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Precificação Baseada em Resultados Gerenciada por Fornecedores | +1.20% | Global, com programas piloto em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de custos na modernização de sistemas legados

As empresas continuam a priorizar a modernização porque os sistemas legados consomem até 70% dos orçamentos de TI apenas para manutenção. A re-plataformação de mainframes pode reduzir os custos operacionais em até 50%, enquanto a implantação em contêineres aumenta a utilização de recursos de 15% para quase 70%. Os bancos globais validam os benefícios; o JPMorgan Chase reportou USD 2 bilhões em economias tecnológicas anuais após modernizar sistematicamente milhares de cargas de trabalho.[1]JPMorgan Chase & Co., "Relatório Anual 2024," JPMorgan Chase, jpmorganchase.com A precificação de assinatura previsível estimula ainda mais as iniciativas ao converter desembolsos de capital em despesas operacionais gerenciáveis.

Aceleração da adoção de arquitetura nativa em nuvem

As empresas migram para arquiteturas nativas em nuvem porque microsserviços, computação sem servidor e design orientado a API encurtam os ciclos de lançamento e reduzem o risco de falhas em todo o sistema. Em 2024, a Cloud Native Computing Foundation constatou que a adoção do Kubernetes atingiu 96% entre as empresas que já executavam contêineres. As organizações que implantam microsserviços relatam 50% mais rapidez no tempo de lançamento no mercado de novos recursos e 75% menos incidentes de implantação.[2]Google Cloud Architecture Center, "Cloud Architecture Framework," Google Cloud, cloud.google.com O retorno econômico da entrega contínua leva os conselhos de administração a financiar roteiros de modernização agressivos.

Padronização de orquestração de contêineres

O Kubernetes tornou-se o alvo de execução de fato tanto para aplicações legadas quanto para aplicações greenfield, eliminando a dependência de fornecedores e permitindo ferramentas DevOps uniformes.[3]Red Hat Analysts, "State of Kubernetes Security Report 2024," Red Hat, redhat.com As empresas relatam uma redução de 40% na sobrecarga de gerenciamento de infraestrutura e um aumento de 60% na consistência de implantação após a conteinerização de aplicações legadas. Um rico ecossistema de plug-ins para políticas, redes e observabilidade agora rivaliza com as pilhas tradicionais de servidores de aplicações, permitindo que setores avessos ao risco migrem cargas de trabalho críticas.

Refatoração de código assistida por IA

Ferramentas baseadas em modelos de linguagem de grande escala descobrem automaticamente dependências, geram roteiros de modernização e escrevem novos testes unitários. O GitHub Copilot demonstra ganhos de produtividade de 55% em tarefas de geração de código, enquanto o IBM watsonx Code Assistant reduz o tempo de análise em 60% em cargas de trabalho de mainframe.[4]GitHub Research Group, "Quantifying GitHub Copilot Impact on Developer Productivity," GitHub Blog, github.blog Esses ganhos convertem reescritas de vários anos em metas trimestrais, tornando os casos de negócio muito mais fáceis de aprovar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Visibilidade da Dívida Técnica | -1.80% | Global, particularmente agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Risco de Inatividade Induzida pela Migração | -2.10% | Global, com maior impacto em setores regulamentados | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais em Mainframe | -1.30% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inflação de Custos em Nuvem | -1.60% | Global, com concentração em mercados de nuvem maduros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de visibilidade da dívida técnica

Setenta e três por cento das empresas são incapazes de quantificar a dívida técnica, o que complica o escopo e o orçamento.[5]SonarSource Team, "2024 State of Software Quality Report," SonarSource, sonarsource.com Dependências ocultas e documentação desatualizada inflam os prazos de transformação, corroem a confiança dos executivos e frequentemente forçam o replanejamento no meio do projeto. As ferramentas de engenharia reversa ajudam, mas a ampla heterogeneidade tecnológica ainda limita a cobertura de automação.

Risco de inatividade induzida pela migração

Os sistemas de missão crítica permanecem online ininterruptamente, deixando janelas de migração muito pequenas. As plataformas de serviços financeiros, por exemplo, toleram interrupções próximas de zero porque cada minuto de inatividade coloca em risco a receita e a conformidade. As estratégias de lançamento blue-green e canary mitigam a ameaça, mas exigem orquestração sofisticada e habilidades DevOps maduras que muitas empresas ainda não possuem.[6]Microsoft Azure Writers, "Azure Architecture Documentation," Microsoft, docs.microsoft.com Os conselhos de administração, portanto, insistem em projetos piloto incrementais antes de financiar programas mais amplos, retardando a modernização completa do portfólio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Re-arquitetura Ganha Impulso Apesar da Dominância da Re-plataformação

A re-plataformação de aplicações deteve uma participação de mercado de transformação de aplicações de 33,22% em 2025 e gerou USD 8,74 bilhões em receita, validando seu apelo como um caminho rápido de lift-and-shift para a nuvem. A re-arquitetura, no entanto, está projetada para se expandir a um CAGR de 12,42% até 2031, à medida que as empresas buscam agilidade de longo prazo por meio de microsserviços, streaming de eventos e design orientado a domínio. O Walmart migrou 95% de sua pilha de comércio com mínima alteração de código em uma fase inicial e, em seguida, passou para a re-arquitetura para desbloquear maior escalabilidade.

A mudança ocorre porque a re-plataformação por si só não consegue atender às expectativas em evolução de latência, conformidade e resiliência. Contêineres, malhas de serviços e tempos de execução sem servidor incentivam reescritas mais profundas que decompõem monólitos em domínios fracamente acoplados. As empresas que priorizam a segurança também preferem a re-arquitetura, pois ela incorpora controle granular de identidade e padrões de confiança zero. Os parceiros de consultoria, portanto, comercializam jornadas em fases que começam com re-plataformação para ROI rápido e fazem a transição para re-arquitetura para competitividade sustentada.

Por Modo de Implantação: A Nuvem Híbrida Sustenta a Liderança por Meio da Mitigação de Riscos

A nuvem híbrida respondeu por 41,02% da participação do mercado de transformação de aplicações em 2025 e também está prevista para liderar o crescimento a um CAGR de 12,85%, contribuindo com mais de USD 22 bilhões para o tamanho do mercado de transformação de aplicações até 2031. As empresas mantêm dados sensíveis no local ou em nuvens privadas para satisfazer as leis de residência de dados, enquanto exploram a elasticidade da nuvem pública para cargas de trabalho de pico. As instituições financeiras no Canadá encaminham dados regulamentados de clientes para zonas no país, mas executam análises em nuvens públicas multirregionais.

As arquiteturas híbridas reduzem as taxas de saída de dados ao processar os dados onde são gerados e diminuem a dependência de fornecedores. Os nós de computação de borda dentro de fábricas ou filiais de varejo reforçam ainda mais as implantações híbridas ao adicionar análises próximas ao dispositivo. As economias relatadas têm uma média de 35% quando as cargas de trabalho são colocadas de forma otimizada entre os ambientes. Os provedores de nuvem agora fornecem portais integrados, faturamento e mecanismos de políticas que apresentam governança em painel único, tornando a nuvem híbrida o estado final estratégico em vez de uma etapa intermediária.

Por Porte Empresarial: A Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas geraram 62,15% da receita em 2025 porque gerenciam extensos portfólios de aplicações e alocam orçamentos plurianuais. Elas buscam ondas de racionalização que aposentam primeiro os portfólios de baixo valor e redirecionam as economias para reconstruções nativas em nuvem. No entanto, as PMEs exibem o CAGR mais rápido de 14,05% graças a plataformas de baixo código gerenciadas que removem as barreiras de infraestrutura.

As PMEs frequentemente reconstroem completamente em vez de migrar, pois as implantações menores permitem o desenvolvimento greenfield. Os aceleradores de SaaS específicos do setor fornecem blocos de construção combináveis, permitindo que os players do mercado intermediário lancem produtos digitais mais rapidamente do que os concorrentes maiores. Essa democratização das ferramentas intensifica a competição por talentos, mas também abre oportunidades de ecossistema de parceiros para integradores de sistemas.

Por Vertical do Setor: A Saúde Perturba a Liderança do BFSI por Meio da Modernização Regulatória

O BFSI deteve 26,10% do tamanho do mercado de transformação de aplicações em 2025, impulsionado por trilhos de pagamento instantâneo, mandatos de open banking e análises de combate à lavagem de dinheiro. As reescritas de core banking custam USD 12 bilhões anualmente em bancos líderes como o Bank of America. A saúde, no entanto, deve superar todos os verticais a um CAGR de 13,76% até 2031, à medida que regulamentações como a Lei de Curas do Século 21 exigem registros eletrônicos de saúde interoperáveis.

APIs compatíveis com FHIR, escalabilidade de telemedicina e ensaios clínicos apoiados por IA motivam os hospitais a modernizar em plataformas de dados nativas em nuvem. Os fornecedores incorporam trilhas de auditoria e segurança baseada em funções para satisfazer a HIPAA, enquanto as empresas de ciências da vida refatoram sistemas de laboratório legados para acelerar a descoberta de moléculas. Essas dinâmicas elevam a saúde de retardatária a pioneira, pressionando os fornecedores de prontuários eletrônicos legados a lançar arquiteturas modulares e abertas.

Análise Geográfica

A América do Norte liderou a receita em 2025 devido à sua infraestrutura de nuvem avançada, extensos ecossistemas de parceiros e regulamentações de apoio que equilibram inovação e salvaguardas de privacidade. Mandatos de agências federais, como a estratégia Cloud Smart em andamento, criam demanda estável à medida que os órgãos públicos aposentam aplicações COBOL e de mainframe. As startups apoiadas por capital de risco também forçam os incumbentes a modernizar, mantendo a região na vanguarda.

A região Ásia-Pacífico está projetada para registrar a taxa de crescimento mais rápida de 14,35% de CAGR, impulsionada principalmente por estímulos governamentais, implantações de 5G e as crescentes expectativas dos consumidores nativos digitais. O programa Smart Nation de Singapura, a agenda Society 5.0 do Japão e a Infraestrutura Pública Digital da Índia impulsionam grandes migrações para múltiplas nuvens. Os hiperescaladores domésticos na China e na Coreia do Sul oferecem opções soberanas que se alinham com as regras de localização de dados, acelerando ainda mais a adoção.

A Europa está apresentando crescimento constante, sustentado pelo GDPR e pela Lei dos Mercados Digitais, que obrigam as empresas a modernizar seus fluxos de trabalho de identidade, consentimento e dados transfronteiriços. Os mandatos de centros de dados energeticamente eficientes impulsionam projetos de otimização de contêineres, enquanto o realinhamento pós-Brexit força as instituições financeiras a re-plataformar suas operações para separar as operações da UE e do Reino Unido. Os fornecedores automotivos alemães também modernizam aplicações de manutenção preditiva para atender às metas da Indústria 4.0.

Cenário Competitivo

O mercado é moderadamente fragmentado. Accenture, IBM e Cognizant aproveitam a entrega global e a expertise setorial para reter contas empresariais, mas enfrentam crescente concorrência de boutiques nativas em nuvem e fornecedores de ferramentas de IA. A Accenture integra os ativos de treinamento da Udacity para fechar lacunas de habilidades em DevSecOps e se diferenciar na transformação da força de trabalho. A IBM promove o watsonx Code Assistant para automatizar a modernização de COBOL e garantir migrações de mainframe.

AWS, Microsoft e Google incorporam hubs de orquestração em suas nuvens para capturar receita de serviços complementares. Fábricas de migração de aplicações entregues como serviços gerenciados atraem clientes que preferem contratos baseados em resultados em vez de modelos de tempo e materiais. Empresas menores se especializam em domínios de nicho, como modernização de PDV ou transformação SAP S/4HANA, permitindo-lhes ganhar negócios que os integradores globais frequentemente ignoram.

Refatoração orientada por IA, compromissos contratuais vinculados a KPIs de negócios e aceleradores de conformidade pré-construídos são as principais armas de diferenciação. Os provedores que possuem tanto propriedade intelectual quanto talentos de entrega alcançam margens mais altas e maior fidelização de clientes, sinalizando uma mudança do setor em direção a serviços habilitados por plataforma em vez de pura arbitragem de mão de obra.

Líderes do Setor de Transformação de Aplicações

Accenture plc

International Business Machines Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft lançou o Azure Modernization Center, integrando plug-ins empresariais do GitHub Copilot em um fluxo de trabalho unificado que documenta automaticamente o código legado e recomenda padrões de refatoração. A iniciativa alinha as ferramentas de IA com as metas de consumo do Azure.

- Novembro de 2024: A AWS estreou o Application Migration Hub Orchestrator com mapeamento de dependências e reversão automatizada para minimizar o tempo de inatividade em migrações de múltiplas aplicações. O lançamento fortalece o potencial de upsell dos serviços profissionais da AWS.

- Outubro de 2024: A IBM lançou o watsonx Code Assistant for Enterprise Apps, alegando 60% mais rapidez na análise de código em projetos piloto iniciais. O produto reforça o fosso de consultoria em nuvem híbrida da IBM.

- Setembro de 2024: A Accenture adquiriu a unidade empresarial da Udacity por USD 400 milhões para escalar programas de micro-credenciais que aceleram a maturidade DevOps dos clientes. O negócio preenche uma lacuna de capacitação de talentos em transformações de ponta a ponta.

Escopo do Relatório do Mercado Global de Transformação de Aplicações

| Re-plataformação de Aplicações |

| Re-hospedagem de Aplicações |

| Re-arquitetura de Aplicações |

| Re-engenharia de Aplicações |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PME) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Re-plataformação de Aplicações | ||

| Re-hospedagem de Aplicações | |||

| Re-arquitetura de Aplicações | |||

| Re-engenharia de Aplicações | |||

| Por Modo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Por Vertical do Setor | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transformação de aplicações em 2026?

Totaliza USD 29,33 bilhões em 2026 e está previsto para atingir USD 50,61 bilhões até 2031.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico registra um CAGR de 14,35% devido a programas digitais governamentais e rápida adoção de nuvem.

Qual modelo de implantação detém a maior participação?

A nuvem híbrida lidera com 41,02% de participação e também apresenta o CAGR mais rápido de 12,85%.

Por que a modernização da saúde está se acelerando?

Regulamentações como a Lei de Curas do Século 21 exigem registros interoperáveis, impulsionando um CAGR de 13,76%.

O que mais restringe os projetos de transformação?

O risco de inatividade induzida pela migração e a dívida técnica pouco clara permanecem os principais obstáculos.

Quem são os principais prestadores de serviços?

Accenture, IBM, Cognizant, AWS, Microsoft e Google dominam por meio de portfólios de serviços integrados.

Página atualizada pela última vez em: