Tamanho e Participação do Mercado de Software de Efeitos Especiais (SFX)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

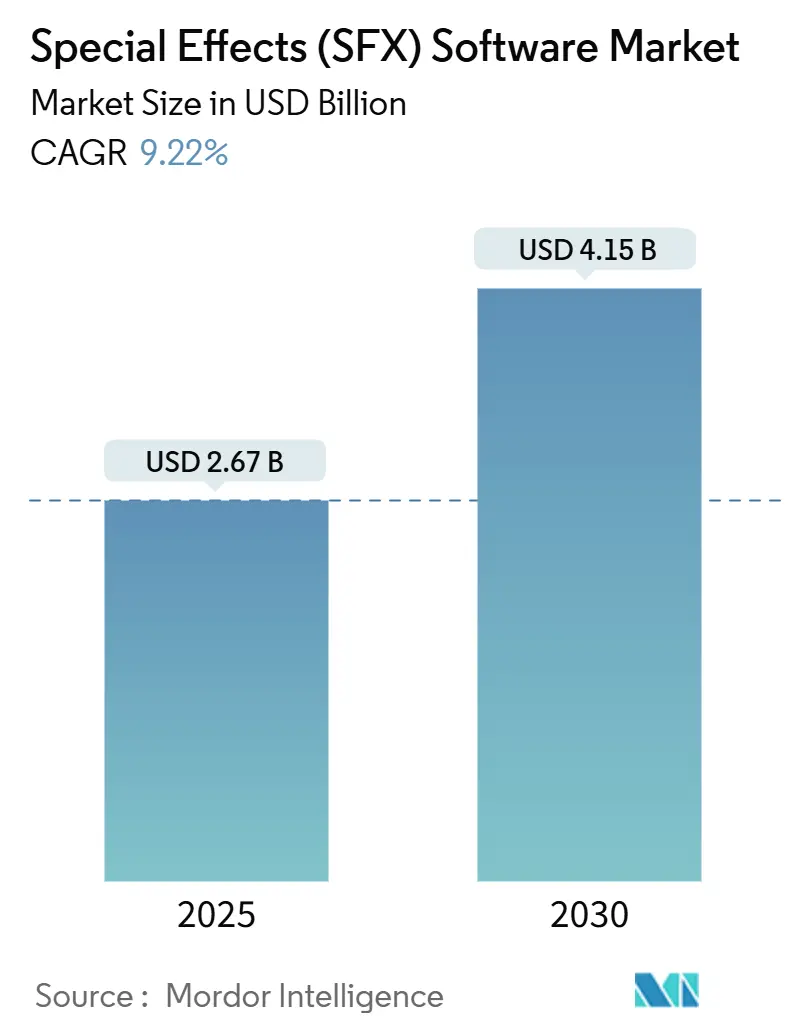

| Tamanho do Mercado (2025) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.22% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

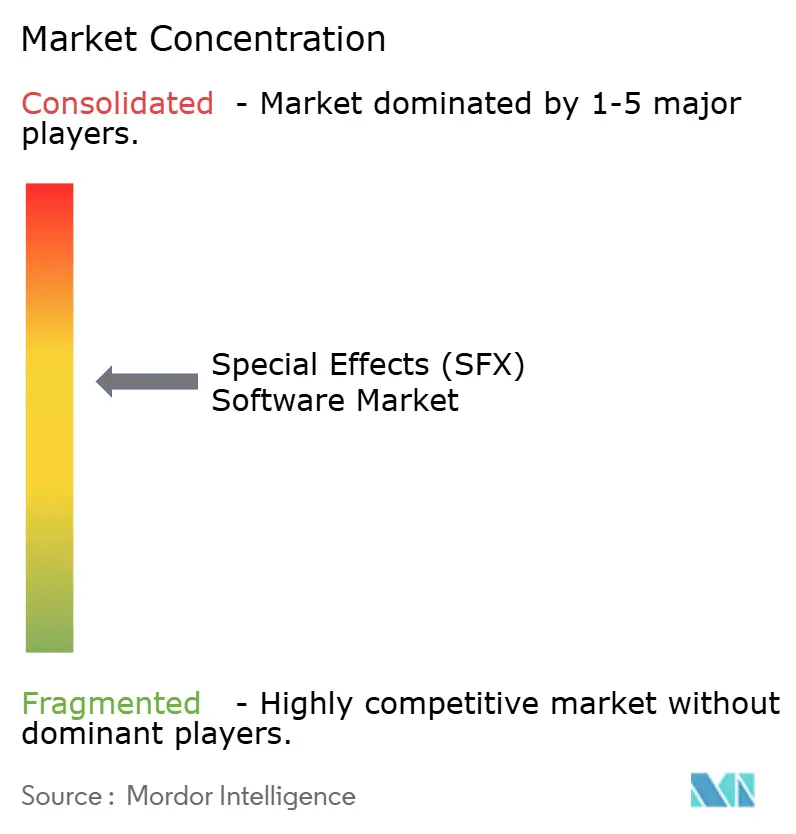

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Efeitos Especiais (SFX) por Mordor Intelligence

O tamanho do mercado de software de efeitos especiais está em USD 2,67 bilhões em 2025 e está projetado para atingir USD 4,15 bilhões até 2030, expandindo-se a um CAGR de 9,22%. Os elevados gastos das plataformas de streaming, a rápida adoção de renderização em nuvem, os avanços no desempenho de GPUs e o acesso mais amplo a conjuntos de ferramentas de nível profissional estão remodelando a dinâmica competitiva. A crescente demanda por visuais de qualidade cinematográfica em conteúdo episódico impulsiona atualizações recorrentes de suítes de modelagem 3D, composição e renderização em tempo real. Os estúdios estão migrando de fazendas de renderização locais fixas para pipelines elásticos em nuvem que reduzem os desembolsos de capital enquanto suportam cargas de trabalho de pico. Os incentivos governamentais à produção continuam a influenciar as decisões de localização, distribuindo os gastos com VFX por um conjunto mais amplo de centros regionais. Em paralelo, a automação impulsionada por IA está reduzindo o esforço necessário para tarefas rotineiras, como rotoscopia, liberando os artistas para trabalhos criativos, mesmo com a persistente escassez de diretores técnicos sênior.

Principais Conclusões do Relatório

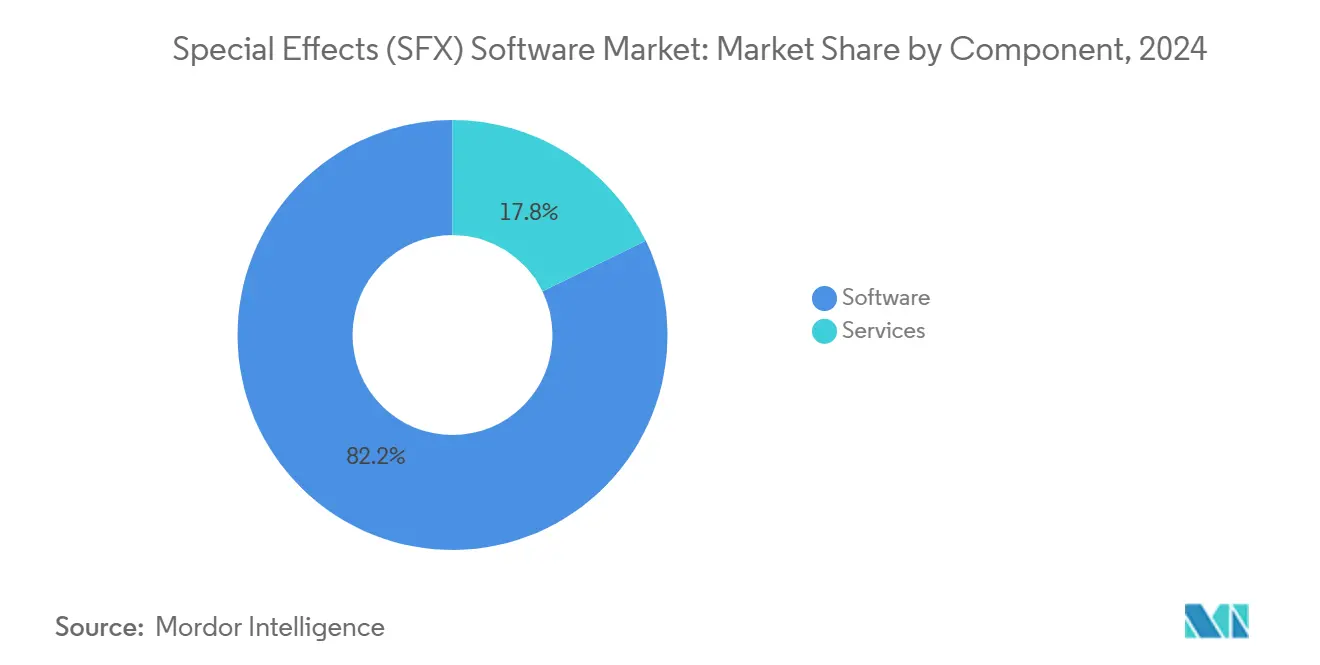

- Por componente, o software representou 82,22% da participação do mercado de software de efeitos especiais em 2024, enquanto os serviços crescerão a um CAGR de 10,44% até 2030.

- Por modelo de implantação, o ambiente local deteve 67,44% do tamanho do mercado de software de efeitos especiais em 2024, enquanto a nuvem avança a um CAGR de 11,24% até 2030.

- Por aplicação, os filmes capturaram 44,66% da participação de receita em 2024; espera-se que os jogos se expandam a um CAGR de 11,65% até 2030.

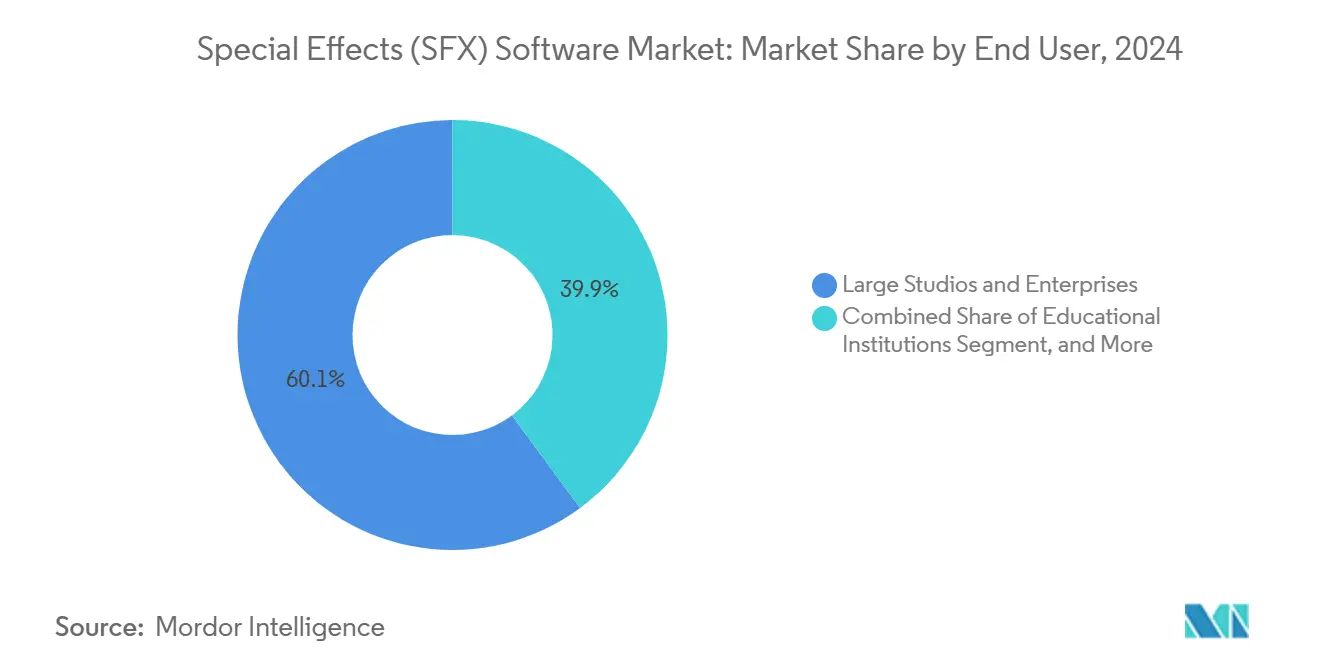

- Por usuário final, os grandes estúdios comandaram 60,12% dos gastos em 2024, mas os pequenos e médios estúdios e freelancers estão crescendo a um CAGR de 10,62% ao longo do período de previsão.

- Por tecnologia, a composição liderou com 31,78% da participação do mercado de software de efeitos especiais em 2024, mas a renderização em tempo real está definida para crescer a um CAGR de 10,24% até 2030.

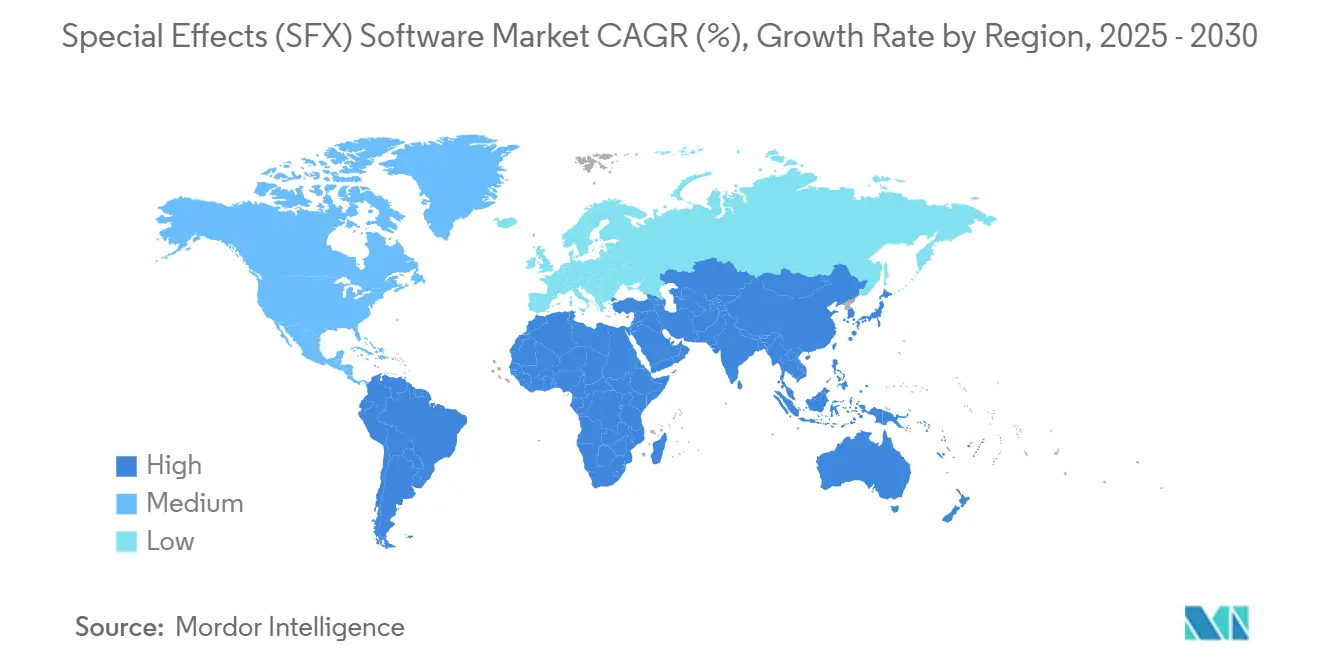

- Por geografia, a América do Norte deteve 37,88% da participação do tamanho do mercado de software de efeitos especiais em 2024 e está prevista para registrar o CAGR regional mais rápido de 11,89% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Efeitos Especiais (SFX)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Conteúdo VFX de Alta Qualidade nas Plataformas de Streaming | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Eficiência de Custos e Escalabilidade dos Pipelines de Renderização Baseados em Nuvem | +1.8% | Global, adoção antecipada na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Avanços na Aceleração por GPU e Motores de Renderização em Tempo Real | +1.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais Governamentais para Produção Cinematográfica em Mercados-Chave | +1.3% | Regional, com foco na Austrália, Reino Unido, Canadá e estados dos EUA | Longo prazo (≥ 4 anos) |

| Padronização no Red Hat Enterprise Linux 9.x Impulsionando a Compatibilidade do Ecossistema | +0.9% | Global, adoção focada em empresas | Longo prazo (≥ 4 anos) |

| Adoção de OpenUSD e OpenFX Acelerando a Interoperabilidade de Plug-ins | +0.7% | Global, implementação conduzida por estúdios | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Streaming por VFX de Alta Qualidade

As plataformas de streaming continuam a aumentar os orçamentos de conteúdo original, estimulando encomendas constantes de séries e filmes que correspondem aos valores de produção teatral. Os contratos de múltiplas temporadas exigem padrões consistentes de qualidade visual, obrigando os estúdios a padronizar suítes avançadas de composição, simulação e renderização em tempo real. Os mandatos de localização emitidos por serviços regionais na Ásia-Pacífico e na América Latina ampliam a base de clientes para cadeias de ferramentas multilíngues e serviços de colaboração remota. O ritmo de atualização para os principais lançamentos de software acelera à medida que os cronogramas de produção se comprimem, proporcionando aos fornecedores fluxos de receita recorrentes por assinatura.

Eficiência de Custos de Renderização Baseada em Nuvem

A renderização de custo variável em infraestrutura de hiperescala oferece economias de 30 a 60% em comparação com a manutenção de clusters de computação local ociosos durante períodos de baixa demanda, de acordo com testes de produção publicados pelo Microsoft Azure. O agendamento automatizado de recursos e os painéis de análise de custos agora são fornecidos nativamente na maioria dos principais gerenciadores de fazendas de renderização, facilitando a adoção em pequenos estúdios que não possuem equipe de sistemas dedicada. As implantações híbridas mantêm os dados de pré-visualização em armazenamento local seguro, enquanto enviam grandes trabalhos de quadros finais para instâncias de GPU em nuvem, alcançando um equilíbrio entre segurança e elasticidade.

Avanços na Aceleração por GPU e Motores em Tempo Real

As placas NVIDIA RTX Ada Lovelace oferecem até 5 vezes o desempenho de rastreamento de raios da geração anterior, reduzindo os tempos de renderização e os orçamentos por cena. A geometria virtualizada Nanite e a iluminação global Lumen do Unreal Engine 5 permitem que os diretores avaliem cenas quase finais ao vivo no set, deslocando a tomada de decisões para fases anteriores da produção. O hardware concorrente da AMD e da Intel amplia as opções de componentes e mantém a pressão sobre a relação preço-desempenho, enquanto padrões abertos como o Vulkan preservam a compatibilidade entre plataformas em pipelines Linux e Windows.

Incentivos Fiscais Governamentais para Produção Cinematográfica

O Offset do Produtor da Austrália de até 40% para despesas locais qualificadas, o Alívio Fiscal Cinematográfico de 25% do Reino Unido e créditos semelhantes no Canadá e em vários estados dos EUA estipulam diretamente percentuais aprimorados para trabalhos de VFX e pós-produção, impulsionando as decisões de localização para essas jurisdições.[1]Screen Australia, "Diretrizes do Offset do Produtor e Incentivo de Localização 2025," screenaustralia.gov.auAs diretrizes atualizadas em 2025 adicionaram estágios de produção virtual e custos de renderização em tempo real às categorias de gastos elegíveis, catalisando novos investimentos em instalações de volume LED que dependem fortemente de suítes de software avançadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Licenciamento e Hardware para Suítes Profissionais de SFX | -1.4% | Global, afetando particularmente estúdios de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Artistas de VFX Qualificados e Diretores Técnicos | -1.9% | Global, mais grave na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade do Orçamento de Projetos Devido à Faturação Imprevisível de Computação em Nuvem | -0.8% | Global, regiões que adotam nuvem | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança de Propriedade Intelectual Durante a Colaboração Remota Transfronteiriça | -0.6% | Global, foco em conformidade regulatória | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Licenciamento e Hardware para Suítes Profissionais de SFX

Os pacotes empresariais principais podem ultrapassar USD 200.000 anuais por assento, uma vez incluídos os plug-ins obrigatórios e os contratos de suporte, enquanto as GPUs de classe workstation custam entre USD 5.000 e USD 15.000 cada. Os ciclos de substituição têm em média 3 a 4 anos para permanecer compatíveis com os drivers atuais e os recursos em tempo real. Embora os modelos de assinatura reduzam os gastos iniciais, o custo total ao longo de vários anos frequentemente aumenta. A renderização em nuvem transfere o desembolso de capital para despesas operacionais, mas introduz novos riscos de variabilidade orçamentária quando revisões de última hora desencadeiam picos de computação não planejados.[2]Foundry Visionmongers, "Desafios de Previsão de Custos em Nuvem na Produção de VFX," foundry.com

Escassez Aguda de Talentos Qualificados em VFX

A auditoria de competências de 2024 da Screen Ireland constatou que todos os estúdios pesquisados necessitavam de seis a doze meses de treinamento em serviço antes que os recém-formados atingissem a produtividade básica. As vagas de diretor técnico sênior frequentemente permanecem abertas por mais de oito meses, atrasando o início de projetos ou forçando terceirizações dispendiosas. A inflação salarial em centros primários como Vancouver e Londres supera 10% ao ano, ampliando a lacuna de acessibilidade para fornecedores emergentes. As ofertas de cursos online acelerados ajudam, mas o currículo frequentemente fica atrás dos ciclos de lançamento de software, limitando o impacto imediato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Expansão dos Serviços Acelera a Dominância do Software

O software reteve 82,22% da receita de 2024 porque as funções criativas essenciais — modelagem, animação, composição e renderização — exigem licenciamento perpétuo ou assinaturas para cada assento de projeto. Os serviços, no entanto, estão crescendo a um CAGR de 10,44% à medida que os estúdios terceirizam a integração de pipeline, a orquestração em nuvem e a conformidade de segurança. Os fornecedores se diferenciam ao agrupar renderização gerenciada, desenvolvimento de plug-ins personalizados e consultoria de fluxo de trabalho para reduzir o tempo até o primeiro pixel. Esse impulso nos serviços sublinha uma mudança estrutural: em vez de contratar especialistas em DevOps em tempo integral, os estúdios preferem expertise sob demanda alinhada aos ciclos de projeto. À medida que as ofertas gerenciadas crescem, o tamanho do mercado de software de efeitos especiais para serviços está definido para reduzir a diferença em relação ao software até o final da década.

O aumento nos serviços se correlaciona com o aumento da complexidade do pipeline. As entregas em múltiplos formatos (4K HDR, VR180, arquivos master em 8K) multiplicam os pontos de integração, estimulando a demanda por consultores certificados que resolvem problemas de controle de versão em formatos abertos como USD e OpenFX. As auditorias de governança de custos em nuvem e as avaliações de segurança de confiança zero agora constituem itens de linha rotineiros. Coletivamente, essas dinâmicas reforçam a relação simbiótica entre inovação de software e proficiência em serviços no mercado de software de efeitos especiais.

Por Modelo de Implantação: O Impulso da Nuvem Desafia a Preferência pelo Ambiente Local

Apesar dos contínuos benefícios de segurança e latência, os ambientes locais ainda capturaram 67,44% dos gastos de 2024. As fazendas de renderização personalizadas permanecem essenciais para as iterações de pré-visualização nas fases iniciais, onde o feedback imediato supera a economia da capacidade de expansão em nuvem. No entanto, as instâncias em nuvem com preço por hora de GPU estão avançando a um CAGR de 11,24%, o mais rápido entre todos os modos de entrega, à medida que a largura de banda de base melhora e os codecs de desktop remoto dedicados minimizam o atraso interativo. Os estúdios em centros emergentes ignoram completamente o investimento de capital, criando estações de trabalho criptografadas dentro de regiões de hiperescala em vez de importar servidores de alto desempenho.

As arquiteturas híbridas agora predominam entre os estúdios de primeira linha: o gerenciamento de ativos e o layout de cenas permanecem atrás do firewall, enquanto as renderizações finais em 4K são enviadas para nós em nuvem com suspensões temporais para eliminar taxas de saída. As ferramentas de simulação de custos dentro das principais suítes de pipeline estimam a demanda de computação por sequência, ajudando os produtores a fixar orçamentos antes da aprovação. Consequentemente, os pipelines em nuvem estão passando de experimentais para convencionais, ampliando fundamentalmente o tamanho do mercado de software de efeitos especiais associado à orquestração de renderização baseada em consumo.

Por Aplicação: Filmes Mantêm a Liderança de Receita Enquanto os Jogos Registram o Crescimento Mais Rápido

Os filmes representaram 44,66% da receita de 2024, à medida que as plataformas de streaming canalizam orçamentos de blockbusters em produções diretas para plataforma que rivalizam com os lançamentos teatrais em escopo. As casas de pós-produção ancoram seus investimentos em ferramentas em torno de pipelines de composição e simulação premiados pela academia, calibrados para espaços de cor DCI-P3 e masterização Dolby Vision. No entanto, a receita de jogos está crescendo a um CAGR de 11,65%, impulsionada pela convergência entre motores em tempo real e cinemáticas de alta fidelidade. Sistemas avançados de partículas, reflexos com rastreamento de raios e fluxos de trabalho de fotogrametria anteriormente reservados para o cinema agora alimentam títulos AAA, encurtando a divergência de pipeline e incentivando acordos de licenciamento conjunto.

As séries episódicas de televisão, especialmente as produções limitadas premium, mantêm um meio-termo saudável, aproveitando a renderização em nuvem porque as datas de exibição semanais não deixam espaço para atrasos na fila local. Os anunciantes cada vez mais encomendam ativações de marca com uso intensivo de CG e lançamentos virtuais de produtos, alimentando o microlicenciamento de plug-ins especializados. Outros nichos — visualização médica, arquitetura e educação —, embora modestos, oferecem aos fornecedores caminhos alternativos de entrada em segmentos conservadores, diversificando o mix de receita no mercado de software de efeitos especiais.

Por Usuário Final: Estúdios de Pequeno e Médio Porte e Freelancers Corroem a Exclusividade Empresarial

Os grandes estúdios comandaram 60,12% dos gastos de 2024, mas sua participação diminui gradualmente à medida que as camadas de software em nuvem normalizam recursos de nível profissional para artistas independentes. Os modelos de assinatura que escalam o número de assentos mensalmente correspondem aos ritmos de trabalho freelance, permitindo que instalações boutique concorram por cenas anteriormente monopolizadas pelos principais fornecedores. As bibliotecas de ativos comunitários dentro dos principais motores distribuem rigs prontos para animar ou digitalizações fotorrealistas, encurtando o tempo de preparação para equipes pequenas.

As instituições educacionais, antes limitadas a licenças estudantis, agora adquirem assinaturas de nível empresarial para espelhar as cadeias de ferramentas do setor. A reformulação curricular da Screen Ireland exige fluxos de trabalho compatíveis com USD para garantir a portabilidade dos graduados entre os estúdios. Isso promove uma proficiência mais precoce, abordando indiretamente a restrição de escassez de talentos. Ao longo do período de previsão, a adoção composta de pequenas e médias empresas eleva sua contribuição para o tamanho do mercado de software de efeitos especiais, enquanto as empresas concentram os gastos em aceleradores de pipeline impulsionados por IA e conjuntos de ferramentas proprietários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: A Renderização em Tempo Real Desloca o Centro de Gravidade

A composição comanda 31,78% da receita porque todo projeto termina com a integração de imagens em múltiplas camadas. No entanto, as suítes de renderização em tempo real e produção virtual superam todas as outras tecnologias a um CAGR de 10,24% com o crescimento das instalações de volume LED. Os efeitos visuais na câmera que dependem do Unreal Engine ou do Unity alcançam pixels quase finais no set, reduzindo os orçamentos de pós-produção e diminuindo os ciclos de revisão.

As ferramentas de modelagem 3D e animação permanecem indispensáveis, mas a geração procedural impulsionada por IA reduz as horas de criação manual de ativos. Os pacotes de simulação de efeitos especiais integram solucionadores de fluidos e destruição acelerados por GPU que calculam quadros em minutos, não em horas, reduzindo as janelas de renderização noturna. Os assistentes aprimorados por IA clonam pinceladas, rastreiam máscaras automaticamente e eliminam ruído em passagens volumétricas, impulsionando atualizações sustentadas nos roteiros dos fornecedores. Essas correntes cruzadas tornam a escolha de tecnologia um alvo em movimento, sustentando a rotatividade de licenças e ampliando o mercado de software de efeitos especiais.

Análise Geográfica

A América do Norte capturou 37,88% da receita de 2024 com base na força dos estúdios de Hollywood, nos fornecedores de GPU do Vale do Silício e nos hiperescaladores de nuvem pública sediados nos Estados Unidos. O crédito federal de pós-produção de 17% do Canadá, mais os complementos provinciais, atrai produções transfronteiriças, enquanto os novos estágios LED em Vancouver, Toronto e Atlanta ancoram os ecossistemas locais. O México garante comissões em espanhol de plataformas de streaming globais, beneficiando-se dos custos de mão de obra reduzidos e da proximidade com os líderes criativos dos EUA. O tamanho do mercado de software de efeitos especiais na América do Norte está, portanto, se expandindo mesmo a partir de uma base já elevada, refletido em seu CAGR previsto de 11,89%.

A Ásia-Pacífico é a geografia de produção que evolui mais rapidamente. O segmento de animação, efeitos visuais, jogos e quadrinhos da Índia está definido para crescer de USD 3 bilhões em 2025 para USD 26 bilhões até 2030, criando grande demanda endereçável para licenças de nível intermediário.[3] Banco Asiático de Desenvolvimento, "Crescimento do Setor AVGC da Índia 2025-2030," adb.org . O ressurgimento das bilheterias da China e as diretrizes de Pequim de que pelo menos 70% dos VFX de blockbusters sejam produzidos domesticamente aceleram a adoção de pipelines nacionais interoperáveis com os padrões USD globais. Japão, Coreia do Sul e Austrália completam um tripolo de inovação em animação estilizada, produção virtual e produções de ação ao vivo impulsionadas por incentivos. Centros do Sudeste Asiático, como Tailândia e Vietnã, aproveitam as taxas de mão de obra competitivas e a conectividade aprimorada para conquistar trabalhos de rotoscopia e correspondência de movimento excedentes.

A Europa preserva um crescimento consistente ancorado pelas indústrias criativas de longa data no Reino Unido, França e Alemanha. A burocracia alfandegária pós-Brexit inicialmente perturbou as transferências de ativos entre canais, mas o USD padronizado mais os túneis VPN seguros agora agilizam as entregas. As rígidas regras de GDPR da União Europeia impulsionam a demanda por regiões de nuvem locais ou residentes na UE, sustentando construções de centros de dados locais e serviços especializados de conformidade. Nações menores — Irlanda, República Tcheca, Espanha — capitalizam em reembolsos direcionados que variam de 25 a 32% para capturar projetos boutique e contratos de serviços remotos. Enquanto isso, o Oriente Médio e a África, embora incipientes, mostram promessa: a UAE Media City abriga startups de VFX com foco regional, e a Cidade do Cabo, na África do Sul, se beneficia de incentivos cinematográficos nacionais de 25% sobre gastos denominados em ZAR (valores em USD aplicados usando a taxa média do SARB de 2024).

Cenário Competitivo

A concentração do mercado situa-se em uma faixa intermediária: os cinco principais fornecedores controlam aproximadamente 55 a 60% da receita global de licenças e assinaturas, refletindo uma consolidação moderada, mas deixando uma participação significativa para entrantes especializados. Adobe, Autodesk, Foundry e Maxon mantêm ecossistemas amplos que cobrem modelagem, animação, composição e renderização, aproveitando plug-ins de integração profunda e SDKs para desenvolvedores. Epic Games e Unity Technologies perturbam o mercado por meio de motores em tempo real licenciados em termos de participação de receita ou por assento, atraindo estúdios que adotam a produção virtual.

Os movimentos estratégicos recentes se concentram em IA e nuvem. A aquisição de USD 400 milhões da Wonder Dynamics pela Autodesk injeta automação de personagens por aprendizado de máquina nos portfólios do Maya e do 3ds Max. O Omniverse Cloud da NVIDIA transforma sua vantagem de hardware em um negócio de plataforma que oferece espaços de colaboração por assinatura e renderização RTX sob demanda. A parceria da Foundry com o Microsoft Azure agiliza as sessões do Nuke no navegador, que encurtam os tempos de inicialização da estação de trabalho e permitem dailies remotos seguros.

Os fornecedores de nicho têm sucesso ao dominar nós críticos do fluxo de trabalho — o V-Ray da Chaos para renderização fotorrealista imparcial, o Houdini da SideFX para simulações procedurais e o Boris FX para plug-ins especializados. Os registros de patentes no USPTO para técnicas de renderização neural e eliminação de ruído por IA apontam para saltos contínuos de desempenho ao longo do período de previsão. As iniciativas de código aberto, notavelmente os componentes USD da Pixar lançados sob a licença Apache 2.0, atenuam o aprisionamento de fornecedores e convidam à inovação comunitária. À medida que a IA democratiza a composição rotineira, os fornecedores se voltam para serviços gerenciados de valor agregado e estruturas de aceleração proprietárias para preservar as margens.

Líderes do Setor de Software de Efeitos Especiais (SFX)

Adobe Inc.

Autodesk Inc.

Side Effects Software Inc.

The Foundry Visionmongers Ltd.

Blackmagic Design Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Autodesk concluiu a aquisição de USD 400 milhões da Wonder Dynamics, integrando animação de personagens impulsionada por IA nos principais conjuntos de ferramentas.

- Setembro de 2025: A NVIDIA lançou o Omniverse Cloud com renderização RTX integrada e serviços de colaboração baseados em USD.

- Agosto de 2025: A Epic Games lançou o Unreal Engine 5.5, adicionando fluxos de trabalho nativos de OpenUSD e atualizações de rastreamento de raios em tempo real para estágios de produção virtual.

- Julho de 2025: A Adobe apresentou o Creative Cloud AI Suite, automatizando rotoscopia, remoção de objetos e preenchimento com reconhecimento de conteúdo no After Effects e no Premiere Pro.

Escopo do Relatório Global do Mercado de Software de Efeitos Especiais (SFX)

| Software |

| Serviços |

| Local |

| Nuvem |

| Filmes |

| Televisão |

| Jogos |

| Publicidade |

| Outras Aplicações |

| Grandes Estúdios e Empresas |

| Pequenos e Médios Estúdios e Freelancers |

| Instituições Educacionais |

| Modelagem 3D e Animação |

| Composição |

| Simulação de Efeitos Especiais |

| Renderização em Tempo Real e Produção Virtual |

| Ferramentas Aprimoradas por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Por Aplicação | Filmes | |

| Televisão | ||

| Jogos | ||

| Publicidade | ||

| Outras Aplicações | ||

| Por Usuário Final | Grandes Estúdios e Empresas | |

| Pequenos e Médios Estúdios e Freelancers | ||

| Instituições Educacionais | ||

| Por Tecnologia | Modelagem 3D e Animação | |

| Composição | ||

| Simulação de Efeitos Especiais | ||

| Renderização em Tempo Real e Produção Virtual | ||

| Ferramentas Aprimoradas por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de efeitos especiais?

O mercado está avaliado em USD 2,67 bilhões em 2025.

Com que velocidade o mercado de software de efeitos especiais está crescendo?

Está projetado para se expandir a um CAGR de 9,22%, atingindo USD 4,15 bilhões até 2030.

Qual área de aplicação está registrando o maior crescimento?

As receitas de jogos estão crescendo mais rapidamente, com um CAGR de 11,65%.

Por que os estúdios estão adotando a renderização em nuvem?

Os pipelines em nuvem reduzem de 30 a 60% dos custos de infraestrutura ao substituir hardware local ocioso por capacidade de GPU elástica e com pagamento por uso.

Qual região lidera a adoção global?

A América do Norte detém a maior participação e também registra o maior crescimento previsto, com um CAGR de 11,89%.

Qual é o principal desafio enfrentado pelos estúdios de VFX hoje?

A grave escassez de artistas experientes e diretores técnicos prolonga os cronogramas dos projetos e infla os custos salariais.

Página atualizada pela última vez em: