Tamanho e Participação do Mercado de Transformação Digital (DX)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.33 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.55% CAGR |

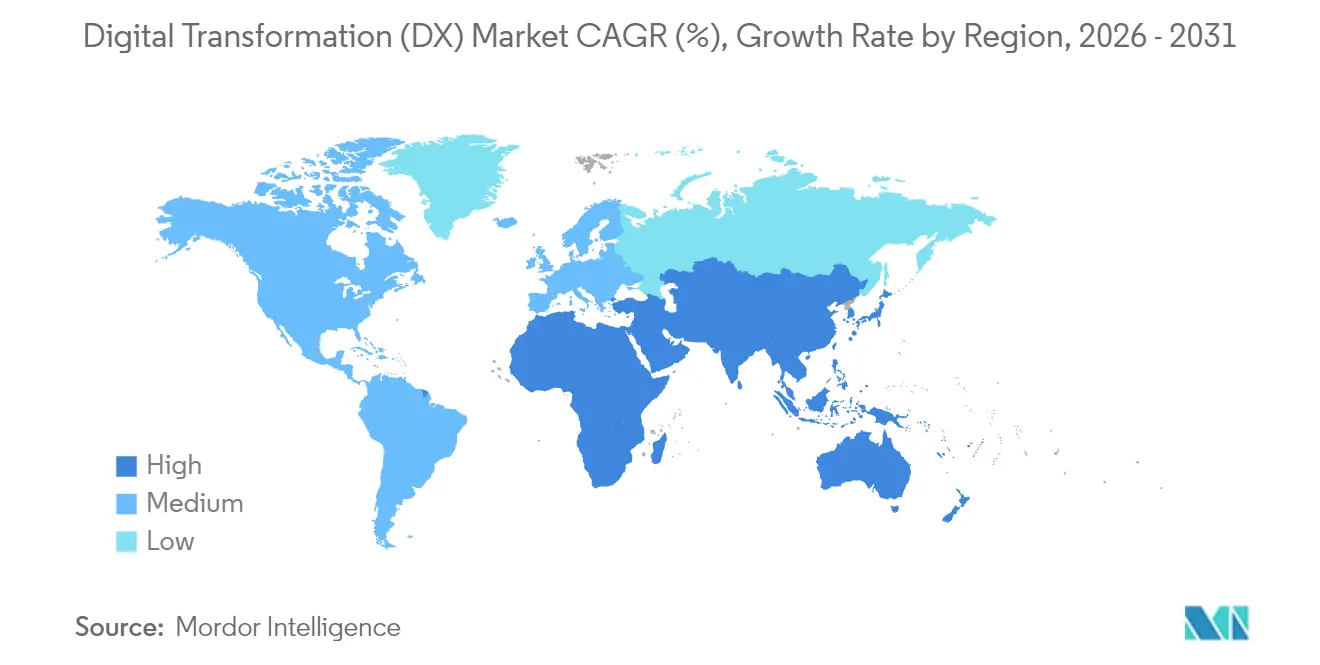

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

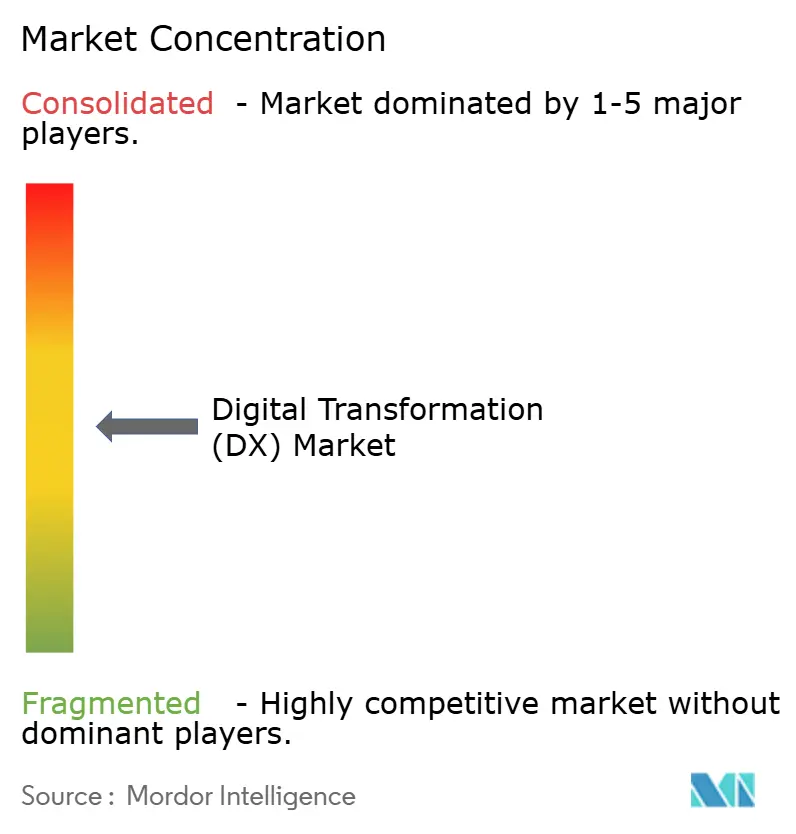

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital (DX) por Mordor Intelligence

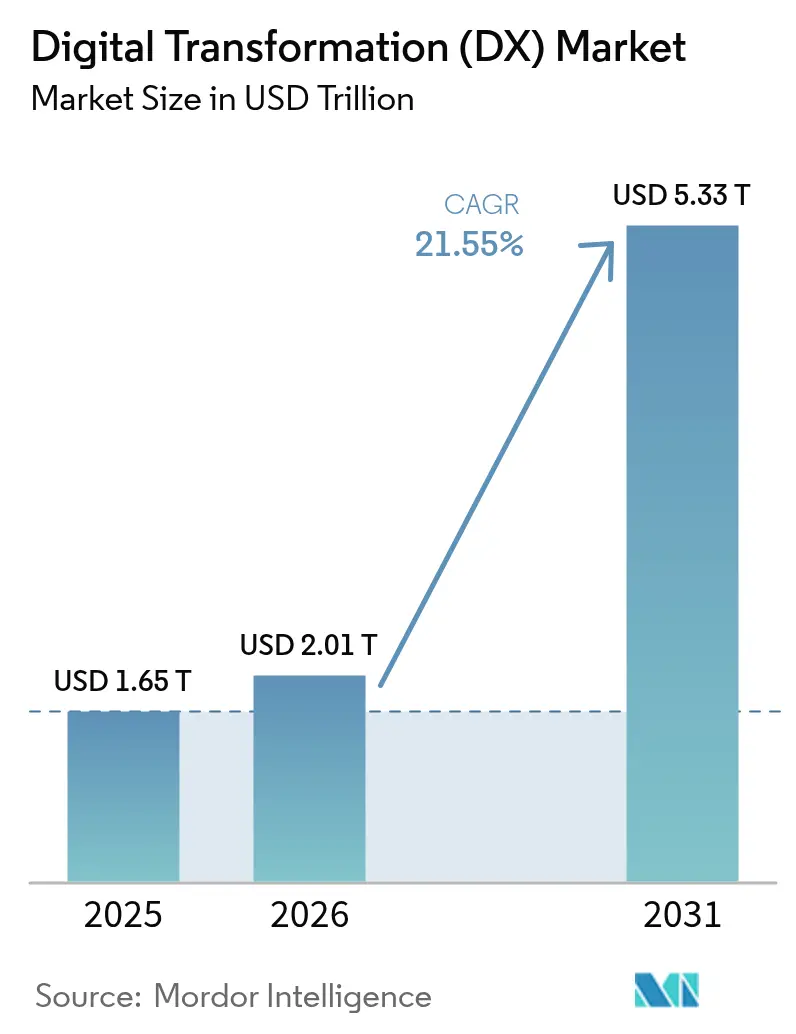

O tamanho do mercado de transformação digital deve crescer de USD 1,65 trilhão em 2025 para USD 2,01 trilhões em 2026 e está previsto para atingir USD 5,33 trilhões até 2031 a um CAGR de 21,55% no período 2026-2031. O forte crescimento decorre da adoção de IA empresarial, das prioridades de gastos com foco em nuvem e dos mandatos regulatórios que obrigam as organizações a digitalizar suas operações. As políticas de IA soberana impulsionam as empresas a localizar a computação, enquanto as redes 5G abrem casos de uso em tempo real na manufatura e na saúde. As plataformas de baixo código ampliam o desenvolvimento de aplicações além dos departamentos de TI, e as regras de relatórios ESG aceleram os investimentos em conformidade orientados por dados. As estratégias de modernização incremental ganham preferência à medida que as empresas equilibram metas de inovação com as pressões de custo dos sistemas legados. A intensidade competitiva permanece moderada porque as empresas adotam estratégias de nuvem e IA com múltiplos fornecedores para evitar dependência exclusiva, mas os gastos de capital dos provedores de hiperescala estão redefinindo a economia de escala no mercado de transformação digital.

Principais Conclusões do Relatório

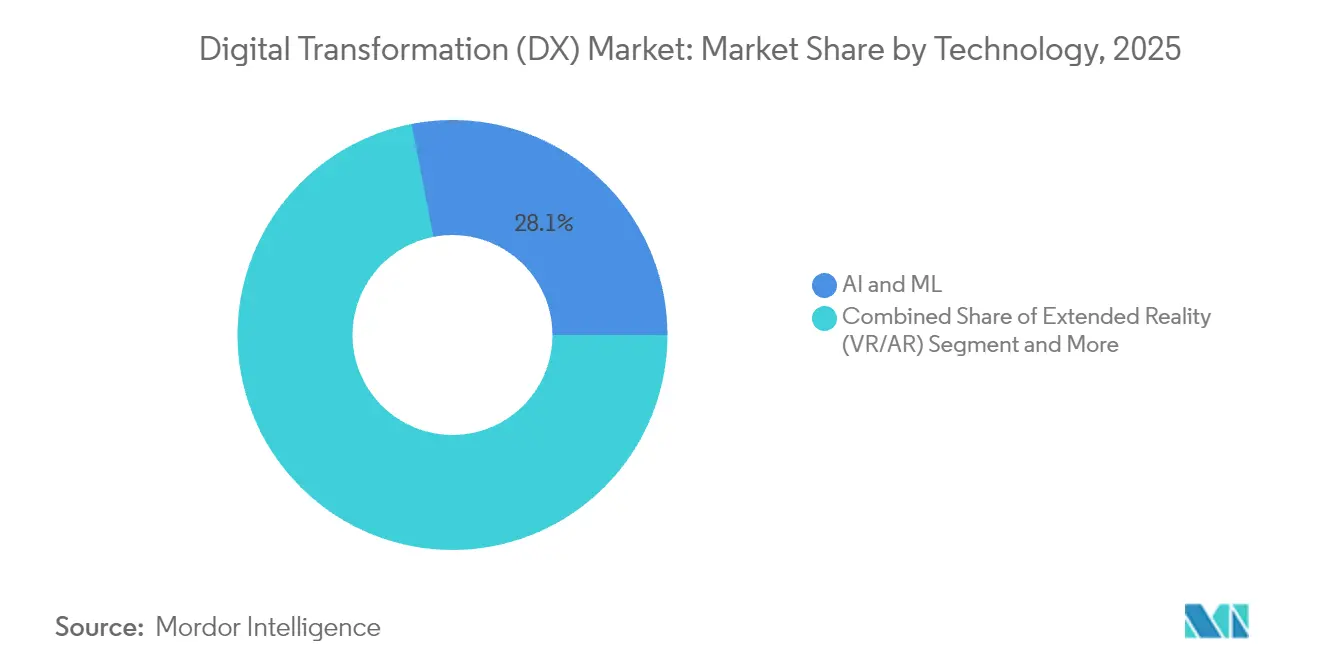

- Por tecnologia, IA e ML detinham 28,05% da participação do mercado de transformação digital em 2025; essas soluções têm previsão de crescimento a um CAGR de 23,9% até 2031.

- Por modelo de implantação, as implementações baseadas em nuvem comandavam 62,65% do tamanho do mercado de transformação digital em 2025 e estão se expandindo a um CAGR de 22,1% até 2031.

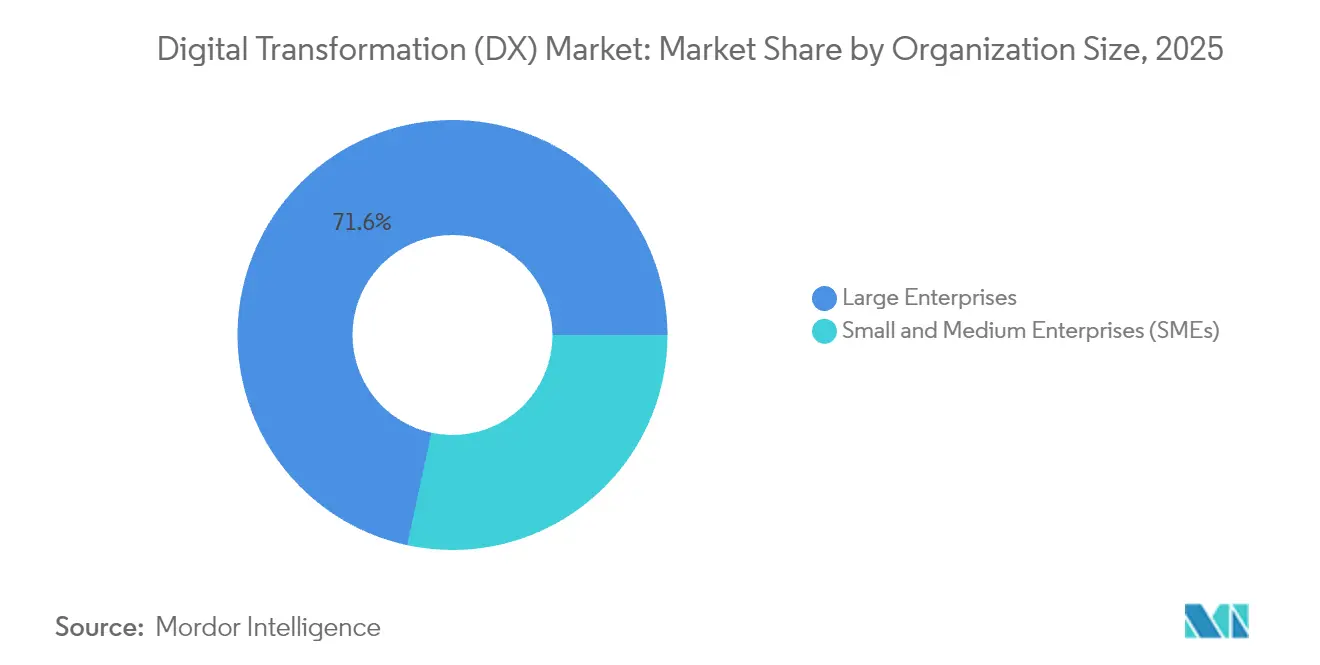

- Por tamanho de organização, as grandes empresas capturaram 71,62% da participação do mercado de transformação digital em 2025, ao mesmo tempo em que ainda entregam um CAGR de 22,7% até 2031.

- Por vertical do setor, a saúde é o segmento de crescimento mais rápido com CAGR de 21,6%, enquanto o BFSI manteve a maior contribuição de receita com 23,42% em 2025.

- Por geografia, a América do Norte liderou com 31,95% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 22,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transformação Digital (DX)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de gastos empresariais em TI com foco em nuvem | +4.2% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Crescente integração de IA/ML em funções de negócios | +5.8% | Global, com Ásia-Pacífico e América do Norte como núcleo | Curto prazo (≤ 2 anos) |

| Casos de uso de dados em tempo real habilitados por 5G | +3.1% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Digitalização obrigatória de relatórios ESG | +2.4% | UE liderando, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ondas de financiamento público para soberania digital | +3.7% | Núcleo na UE e Ásia-Pacífico, adoção seletiva na América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de baixo código / sem código democratizando a transformação digital | +2.1% | Global, com adoção empresarial na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de gastos empresariais em TI com foco em nuvem

As organizações estão realocando orçamentos de hardware local para plataformas nativas em nuvem que suportam cargas de trabalho de IA e modelos de trabalho híbrido. Por exemplo, a Amazon Web Services resolveu mais de 1 milhão de perguntas internas de desenvolvedores com seu assistente de IA Amazon Q, economizando 450.000 horas de esforço manual. [1]Swami Sivasubramanian, "Amazon Q Impulsiona a Produtividade dos Desenvolvedores," Sobre a Amazon, aboutamazon.comA economia da nuvem encurta os ciclos de aquisição e desloca os gastos do capital para os orçamentos operacionais, permitindo uma experimentação mais rápida. Acordos estratégicos, como a parceria da Microsoft com a Coca-Cola, mostram como os serviços de IA generativa se apoiam em fundações de nuvem escaláveis. À medida que as empresas veem a infraestrutura de nuvem como essencial, os fornecedores expandem os centros de dados regionais para cumprir as regras de dados soberanos.

Crescente integração de IA/ML em funções de negócios

A IA passa de projetos piloto para produção em escala. O Goldman Sachs implementou assistentes de IA em vários departamentos, e o UnitedHealth Group gerencia mais de 1.000 casos de uso de IA que automatizam sinistros e decisões clínicas. Líderes de defesa, industrial e varejo replicam o padrão, incorporando modelos generativos em fluxos de trabalho de design, manutenção e experiência do cliente. O aprimoramento da força de trabalho e os frameworks de governança de dados amadurecem em conjunto, tornando a IA uma competência central em vez de um complemento experimental.

Casos de uso de dados em tempo real habilitados por 5G

A conectividade 5G de baixa latência desbloqueia aplicações que eram impraticáveis nas redes 4G. A Mercedes-Benz implanta 5G privado para suportar manutenção preditiva nas linhas de montagem. O monitoramento remoto de pacientes e a telemedicina dependem de fluxos de vídeo em alta definição entregues por links 5G, ampliando o acesso à saúde em regiões rurais. Operadores de mineração, agricultura e logística implementam sensores IoT 5G que alimentam mecanismos de análise em tempo real, melhorando a segurança e a utilização de ativos.

Digitalização obrigatória de relatórios ESG

A Diretiva de Due Diligence de Sustentabilidade Corporativa da UE exige o rastreamento de emissões de Escopo 3, levando as empresas a adotar rastreabilidade habilitada por blockchain e análise de IA. A plataforma XCEED da Renault, desenvolvida com a IBM, processa 500 transações de conformidade por segundo.[2]Ginni Rometty, "Renault e IBM Lançam o XCEED," Sala de Imprensa da IBM, ibm.com O escrutínio dos investidores sobre as divulgações de sustentabilidade aumenta, transformando a digitalização ESG em um imperativo de nível de conselho em vez de um exercício de verificação de caixas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bloqueios por dívida técnica legada | -3.8% | Global, com maior impacto na América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de talentos em segurança cibernética e inflação salarial | -2.9% | Global, com escassez aguda na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fragmentação regulatória de identidade digital | -1.6% | UE liderando, expandindo para mercados globais | Longo prazo (≥ 4 anos) |

| Lacunas na qualidade de dados de Escopo 3 para auditorias ESG | -1.2% | Global, com requisitos mais rigorosos na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Bloqueios por dívida técnica legada

As empresas ainda dedicam até 80% dos orçamentos de TI para manter sistemas com décadas de existência, reduzindo os fundos para inovação. A ServiceNow constatou que aplicações obsoletas custam USD 40.000 anualmente por sistema e consomem 17 horas de trabalho de funcionários semanalmente.[3]Bill McDermott, "Sistemas Legados Custam Tempo e Dinheiro," Imprensa da ServiceNow, servicenow.com As agências governamentais ilustram o problema, gastando a maior parte de seus USD 100 bilhões em TI em ativos legados. A dívida técnica resultante aumenta o risco de segurança cibernética porque o software desatualizado carece de controles modernos.

Escassez de talentos em segurança cibernética e inflação salarial

Uma escassez global de 3,4 milhões de especialistas em segurança cibernética eleva os salários para USD 138.500–585.000 para cargos sênior nos Estados Unidos. Escassez semelhante em Singapura empurra os salários de analistas acima de USD 121.500. As pequenas empresas têm dificuldade em contratar equipes para programas de segurança, forçando a dependência de provedores de serviços gerenciados, enquanto as grandes empresas implantam automação de segurança orientada por IA para mitigar lacunas de recursos humanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: IA e ML lideram a adoção empresarial

IA e ML conquistaram 28,05% da participação do mercado de transformação digital em 2025, e o segmento deve crescer a um CAGR de 23,9%, reforçando que a automação orientada por dados é um diferenciador estratégico. Esta parcela do tamanho do mercado de transformação digital é impulsionada por empresas que escalam chatbots, mecanismos de recomendação e modelos de manutenção preditiva. As implantações em produção no Goldman Sachs e na Lockheed Martin exemplificam a mudança de projetos piloto para sistemas de missão crítica. As ferramentas de Realidade Estendida proporcionam ganhos de 275% na retenção de treinamento para funcionários industriais, enquanto soluções de blockchain como a rede de rastreabilidade de alimentos do Walmart reduzem as verificações de procedência de 7 dias para 2,2 segundos.

Uma onda paralela de clusters de computação de borda processa dados próximos aos sensores para evitar penalidades de latência da nuvem. A robótica industrial sincronizada com gêmeos digitais permite a otimização contínua de processos em plantas automotivas e de eletrônicos. As linhas de manufatura aditiva usam impressões em tempo real de componentes de ferramentas para reduzir o tempo de inatividade. Juntas, essas tecnologias aprofundam a penetração do mercado de transformação digital nas indústrias pesadas.

Por Modelo de Implantação: a dominância da nuvem se acelera

As soluções em nuvem detinham 62,65% da participação do mercado de transformação digital em 2025 e se expandirão a um CAGR de 22,1% até 2031. Essa parcela do tamanho do mercado de transformação digital se correlaciona com as construções de centros de dados de vários bilhões de dólares dos hiperescaladores. O Projeto Rainier da AWS agrupa chips Trainium 2 no computador de treinamento de IA mais poderoso do mundo. O gasto de infraestrutura de USD 80 bilhões da Microsoft sublinha os ciclos de investimento crescentes. As empresas mantêm nós locais para cargas de trabalho regulamentadas, mas as arquiteturas híbridas florescem; o acordo da Oracle com o Google Cloud permite links bidirecionais de baixa latência sem taxas de saída.

A economia da nuvem também atrai pequenas empresas que não dispõem de orçamentos de capital para servidores. Os modelos de pagamento por uso alinham os custos com o uso, e as zonas de disponibilidade regionais satisfazem as regulamentações de residência de dados. Com o tempo, as preocupações com o bloqueio de plataforma levam muitas empresas a distribuir microsserviços em múltiplas nuvens, criando demanda por ferramentas de orquestração entre planos.

Por Tamanho de Organização: grandes empresas impulsionam a adoção

As grandes organizações detinham 71,62% da participação do mercado de transformação digital em 2025 e ainda registram um CAGR de 22,7%. O "metaverso de operações" da Unilever espelha digitalmente suas fábricas e cadeia de suprimentos globais, permitindo a otimização contínua. Esses recursos permitem fluxos de trabalho paralelos de transformação digital em finanças, RH, manufatura e marketing. Eles também fomentam estratégias de aquisição com múltiplos fornecedores, reduzindo a dependência de plataformas únicas e estimulando preços competitivos.

As pequenas e médias empresas se aproximam por meio de sistemas de baixo código e SaaS em nuvem que dispensam gastos iniciais com hardware. No entanto, lacunas na contratação de pessoal de segurança cibernética e silos de dados legados retardam seu progresso. Consórcios de compras coletivas e serviços gerenciados surgem para resolver os obstáculos de custo e habilidades para o segmento de PMEs.

Por Vertical do Setor: a saúde avança rapidamente

A saúde está crescendo mais rapidamente com um CAGR de 21,6% à medida que os mandatos de registros de saúde digitais e a adoção de telemedicina se ampliam. A Partners HealthCare economizou USD 10 milhões e reduziu as readmissões em 44% ao integrar dispositivos IoT com análise de IA. As empresas farmacêuticas implantam aprendizado de máquina para identificação de alvos e limpeza de dados de ensaios, encurtando os prazos de descoberta de medicamentos. Os fabricantes de dispositivos médicos integram sensores para monitoramento contínuo de pacientes, enquanto os hospitais empregam chatbots de IA para triagem de consultas.

O BFSI permanece o maior contribuinte de receita com 23,42% de participação em 2025, atualizando o banco central, análise de fraudes e ecossistemas de carteiras digitais. A manufatura apoia-se em gêmeos digitais e IA de manutenção preditiva para reduzir o tempo de inatividade. As redes de varejo aproveitam a visão computacional e a computação de borda para monitoramento de prateleiras e ofertas personalizadas. As concessionárias de energia conectam medidores inteligentes a plataformas IoT que equilibram as cargas da rede, e as agências governamentais implementam serviços nacionais de identidade digital.

Análise Geográfica

A América do Norte garantiu 31,95% da participação do mercado de transformação digital em 2025, ancorada por profundos reservatórios de capital de risco e proximidade com as sedes de nuvem de hiperescala. O Texas sozinho abriga uma expansão de centros de dados de USD 500 bilhões com supercomputadores NVIDIA, além da planta de chips de USD 30 bilhões da Texas Instruments que adiciona milhares de empregos em tecnologia. Agências federais e estaduais adotam assistentes de IA como "Humphrey" para automatizar tarefas administrativas, impulsionando ainda mais a demanda. Iniciativas transfronteiriças no âmbito do USMCA apoiam a digitalização da manufatura em todo o Canadá e México.

A Ásia-Pacífico apresenta o crescimento mais rápido com um CAGR de 22,0% devido a extensos programas de infraestrutura governamental e comportamento do consumidor com foco em dispositivos móveis. As carteiras digitais respondem por quase 70% das finalizações de compras no comércio eletrônico, destacando as curvas de adoção acelerada da região. Índia, Japão e Coreia do Sul articulam estratégias nacionais de IA, enquanto Queensland, na Austrália, destinou AUD 1,2 bilhão (USD 800 milhões) para serviços de nuvem soberana. Em conjunto, esses movimentos expandem o mercado de transformação digital endereçável.

A Europa enfatiza a soberania digital sob o eIDAS 2.0, exigindo a aceitação universal das Carteiras de Identidade Digital Europeias até 2027. O programa EuroStack da Alemanha prevê um investimento de EUR 300 bilhões para localizar pilhas de computação até 2035. A migração de Schleswig-Holstein para longe de softwares proprietários mostra a implementação prática dos ideais de soberania. A América do Sul e o Oriente Médio e África ficam atrás das regiões líderes, mas experimentam crescente investimento estrangeiro em backbones de fibra, regiões de nuvem e implementações de 5G, desbloqueando novas oportunidades de serviços.

Panorama regulatório

Os programas de transformação digital são cada vez mais moldados por estruturas nacionais específicas e conjuntos de normas supranacionais que regem a nuvem, a IA, a identidade e a modernização de infraestruturas críticas. O Vietnã ratificou uma Lei de Transformação Digital em dezembro de 2025, com data de vigência em 1º de julho de 2026. A lei cria uma base para o governo digital e a economia digital, juntamente com normas técnicas nacionais, o que aumenta os requisitos de conformidade para interoperabilidade, tratamento de dados e digitalização do setor público. Na UE, a estrutura regulatória do AI Act adiciona obrigações de governança e transparência, com regras de transparência previstas para implementação em agosto de 2026, e a Comissão Europeia avançou com uma proposta de Digital Omnibus (COM(2025)837) destinada a simplificar e alinhar a conformidade entre os principais regulamentos digitais.

A supervisão do setor público e as medidas de viabilização de infraestrutura também influenciam os modelos de execução da DX e as aquisições. Portugal emitiu o Decreto-Lei n.º 85/2026 em abril de 2026 para estabelecer a Rede de Simplificação e Tecnologia do Estado, incluindo autorização prévia para projetos de TI governamentais que excedam 2 milhões de EUR, reforçando o controle centralizado sobre grandes programas digitais. Nos Estados Unidos, uma diretiva de julho de 2025 para acelerar o licenciamento federal de transmissão de alta tensão e infraestrutura de centros de dados integrados a IA apoia a modernização intensiva em computação. Ações de política de espectro e banda larga, incluindo a liberação de 800 MHz de espectro para serviços móveis comerciais sob a Public Law 119-21, também afetam os casos de uso de dados em tempo real habilitados por 5G que as empresas incorporam em seus roteiros de DX.

Análise da cadeia de valor

A cadeia de valor da DX abrange infraestrutura e plataformas (regiões de nuvem hyperscale e soberana, redes incluindo 5G, computação de borda e centros de dados), camadas de software essenciais (ferramentas de IA/ML, plataformas de dados, cibersegurança, low-code/no-code e middleware de integração) e entrega downstream (integradores de sistemas, serviços gerenciados e provedores de soluções verticais) que operacionalizam programas de transformação em BFSI, saúde, manufatura e governo. A demanda é moldada por estratégias de nuvem e IA multivendor e por requisitos de cargas de trabalho regulamentadas que mantêm relevantes os nós híbridos e on-premises, enquanto as grandes empresas continuam a executar programas de modernização complexos com portfólios plurianuais em aplicações, dados e modelos operacionais.

As restrições upstream estão cada vez mais localizadas na cadeia de suprimentos física e operacional para infraestrutura de IA e nuvem, em vez de na disponibilidade de software. Até o primeiro trimestre de 2026, foram relatadas escassezes em múltiplos insumos de infraestrutura, como componentes de energia, óptica, infraestrutura térmica, hélio e materiais de substrato, com prazos de entrega chegando a 128 semanas. Essas lacunas podem retardar a construção de centros de dados e redes e deslocar o sequenciamento da DX em direção à modernização, preparação de dados e reforço de segurança. Provedores de serviços e empresas respondem redesenhando arquiteturas para resiliência, incluindo padrões edge-to-cloud mais distribuídos, e aumentando a dependência de ecossistemas de plataformas e serviços gerenciados para compensar a escassez de talentos em cibersegurança e a crescente complexidade operacional.

Cenário Competitivo

A concorrência permanece moderada porque nenhum fornecedor único supera um terço da receita total, mas os hiperescaladores exercem vantagens de escala. A Microsoft vincula seu plano de gastos de capital de USD 80 bilhões com acordos de co-inovação com a Coca-Cola, Siemens e BlackRock. A AWS contra-ataca por meio do Projeto Rainier e de um fundo acelerador de USD 230 milhões para startups de IA que canalizam cargas de trabalho para seus serviços. O Google Cloud atrai executivos sênior de concorrentes para expandir sua unidade de negócios de IA e defende ferramentas de segurança de código aberto.

Fornecedores especializados em IA e provedores de baixo código atacam nichos que os gigantes ignoram. OutSystems, Mendix e Retool permitem que especialistas de domínio criem aplicações com codificação mínima, uma mudança que poderia reduzir a dependência empresarial de equipes de serviços profissionais de grandes fornecedores. Os registros de propriedade intelectual em IA generativa se aceleram à medida que as empresas correm para reivindicar vantagens defensivas. Enquanto isso, startups de orquestração de múltiplas nuvens competem para harmonizar cargas de trabalho em infraestruturas da AWS, Azure, Google e Oracle.

Os setores regulamentados complicam a dinâmica competitiva ao exigir hospedagem no país, o que incentiva alianças regionais de nuvem e ofertas de pilha soberana. Consequentemente, os líderes de mercado ampliam os portfólios com kits de ferramentas de conformidade e parcerias locais, exemplificados pela colaboração da Oracle com o Google Cloud para atender às regras de residência de dados em serviços financeiros.

Líderes do Setor de Transformação Digital (DX)

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A IA agêntica e as operações autônomas criam um espaço em branco claro em que as empresas buscam abordagens empacotadas que combinam plataformas em nuvem, governança e capacidade de implementação para passar de pilotos para produção em escala. A Accenture e a Google Cloud expandiram sua parceria em abril de 2026 com o Gemini Enterprise Acceleration Program, refletindo a demanda por agentes de IA especializados que podem operar dentro dos controles empresariais. A IBM e a Google Cloud também anunciaram uma nova Google Cloud Practice em junho de 2026 para modernizar sistemas centrais e escalar a entrega de IA. Juntos, esses movimentos indicam uma mudança nos critérios de compra em direção a arquiteturas reutilizáveis, estruturas de agentes controláveis e modelos de entrega multivendor que reduzem o atrito de integração e encurtam o tempo até o valor em funções como experiência do cliente, finanças e operações de TI.

A modernização de telecomunicações e infraestrutura digital é outra zona de oportunidade, pois conecta cargas de trabalho de IA e casos de uso de borda à digitalização empresarial por meio de arquiteturas padronizadas e novos investimentos em capacidade. Os membros do TM Forum lançaram um roteiro de Open Digital Architecture nativo de IA para telecomunicações autônomas em junho de 2026, e a e& se alinhou com o TM Forum em um blueprint para redes autônomas, apoiando a implementação neutra em relação a fornecedores e a interoperabilidade. No lado da capacidade, a KT Corporation anunciou em julho de 2026 um plano trienal de 18 trilhões de KRW para se tornar uma empresa de plataforma centrada em IA, incluindo 5 trilhões de KRW destinados a 1 GW de capacidade de centros de dados de IA e 1 trilhão de KRW para expansão de cabos submarinos. Isso reforça a demanda por ofertas de DX ligadas a computação, conectividade e gravidade de dados em diferentes regiões.

Desenvolvimentos recentes do setor

- Julho de 2026: A Accenture lançou a Accenture Edge, uma unidade de negócios focada em levar soluções de IA agêntica a empresas de médio porte em colaboração com a Google Cloud. A iniciativa empacota a entrega de transformação com ferramentas de hyperscaler para encurtar os ciclos de implantação e ampliar a adoção de IA agêntica além dos primeiros adotantes de grandes empresas.

- Junho de 2025: A AWS lançou o Project Rainier, agrupando chips Trainium 2 em um sistema de treinamento de IA de grande escala, posicionado como um grande avanço na capacidade de computação de IA. Essa expansão fortalece a economia de infraestrutura liderada por hyperscalers, que sustenta a modernização cloud-first e as implantações de produção de IA empresarial.

- Novembro de 2024: A AWS formou a Generative AI Partner Innovation Alliance para escalar seu Generative AI Innovation Center por meio de um ecossistema de parceiros expandido. A iniciativa aumentou a capacidade de entrega para programas de IA empresarial ao formalizar o desenvolvimento de soluções liderado por parceiros, a integração e o suporte à implantação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de transformação digital é definido como os gastos de empresas e do setor público em tecnologias e serviços relacionados que modernizam processos, experiências do cliente e operações de TI por meio de mudanças lideradas por nuvem, dados e automação.

Exclusões de escopo: Gadgets apenas para consumidores e construções autônomas de redes de telecomunicações são excluídos, a menos que sejam adquiridos como parte de um programa empresarial de transformação digital.

Visão geral da segmentação

- Por Tecnologia

- IA e ML

- Realidade Estendida (VR/AR)

- Internet das Coisas (IoT)

- Robótica Industrial

- Blockchain

- Gêmeo Digital

- Manufatura Aditiva / Impressão 3D Industrial

- Computação de Borda

- Outros

- Por Modelo de Implantação

- Nuvem

- Local

- Híbrido

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- BFSI

- Saúde e Ciências da Vida

- Manufatura e Industrial

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Automotivo e Transporte

- Governo e Setor Público

- Outros (Mídia, Educação, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, mapear a cadeia de valor e coletar os sinais de base necessários para a construção de um modelo consistente. Contamos com fontes públicas como o US Census Bureau e o Bureau of Economic Analysis para o contexto de investimento empresarial, a International Telecommunication Union para indicadores de conectividade, a OCDE para métricas da economia digital e o Banco Mundial para variáveis macroeconômicas usadas na normalização.

Para traduzir isso em insumos de dimensionamento de mercado, também revisamos registros de empresas e apresentações a investidores para entender os mix de receita, ecossistemas de parceiros e padrões típicos de negócios em software, serviços e infraestrutura que viabilizam a transformação. Bancos de dados de patentes foram verificados para identificar onde a atividade está se acelerando em IA, automação e digitalização industrial, e um banco de dados de embarques de importação-exportação em nível detalhado foi usado seletivamente para verificar a consistência da demanda relacionada a hardware quando vinculada a projetos empresariais. Essas fontes documentais são ilustrativas, e muitos outros conjuntos de dados públicos e divulgações também foram consultados para coletar, validar e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que efetivamente está sendo adquirido sob os orçamentos de transformação digital, como os gastos se dividem entre nuvem, segurança, dados e automação, e como o comportamento de preços e renovação está evoluindo. Conversamos com uma combinação de provedores de soluções, integradores de sistemas e líderes de TI e de negócios do lado comprador na APAC, EMEA e Américas, e as discussões foram usadas para confirmar o momento de adoção, os ciclos de substituição e a proporção de projetos que são impulsionados por transformação versus atualizações rotineiras de TI.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 37% |

| Players menores: 19% | Gerentes: 55% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que os conjuntos gerais de gastos com TIC e digital são reconstruídos por região, e então filtrados usando sinais de adoção e penetração ligados a programas de transformação em diferentes setores. O modelo é então verificado cruzadamente usando aproximações bottom-up seletivas, como mix de receita amostrados de fornecedores, feedback de canal sobre volumes de negócios e faixas de valor médio de contrato multiplicadas por um número razoável de programas ativos, e quaisquer lacunas importantes são ajustadas com premissas documentadas.

Os principais insumos usados no modelo incluem a intensidade de adoção da nuvem e o ritmo de migração, os gastos em cibersegurança ligados a projetos de modernização, as taxas de implantação de IA e análises empresariais, a proporção de cargas de trabalho migrando para borda e IoT em ambientes industriais, e a intensidade de serviços (implementação e serviços gerenciados) como proporção do valor total do programa. Onde os dados em nível de país são irregulares, usamos indicadores proxy como prontidão digital, gastos de TI empresarial por funcionário e mix regional de setores, que são então reconciliados por meio de feedback de entrevistas. Para previsões, usa-se análise de cenários com um caso base ancorado no crescimento esperado dos orçamentos de nuvem e IA, e os cenários são ajustados usando feedback primário sobre postergações de projetos, mudanças de preços e cronogramas de digitalização impulsionados por regulação.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, como a direção dos gastos regionais em TI, comentários sobre backlog e reservas reportadas, e mudanças na contratação de habilidades digitais e nos pipelines de programas. Realizamos verificações de variância em nível regional e por tecnologia principal, e os outliers são retestados revisando premissas, reverificando o contexto das fontes e recontatando especialistas quando uma mudança não pode ser explicada por eventos de mercado visíveis.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analista em múltiplas etapas para garantir que a lógica de unidades, as conversões de moeda e o alinhamento temporal sejam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, grandes choques macroeconômicos ou mudanças tecnológicas claras. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de transformação digital da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para a transformação digital frequentemente diferem porque o limite do mercado pode variar dependendo se os gastos de TI adjacentes são contabilizados, de como a nuvem e os serviços são agrupados, e de qual ano é tratado como ponto de partida. As diferenças também aparecem quando as empresas usam diferentes momentos de conversão de moeda, tratamento de inflação e premissas sobre a rapidez com que os programas liderados por IA passam de pilotos para implantações em escala.

A tabela indica uma dispersão que é principalmente impulsionada pelo escopo e pelas regras de contagem, especialmente em relação ao que é tratado como gasto de transformação versus operações de TI de rotina. Alguns estudos se apoiam em cenários agressivos para IA empresarial e incluem categorias mais amplas, como serviços gerais de TI, enquanto outros mantêm uma visão mais restrita, apenas tecnológica, e podem não validar totalmente a intensidade de serviços que os compradores relatam em programas reais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,01 trilhões de USD (2026) | |

| Editora de Pesquisa Global A | 1,30 trilhão de USD (2025) | Usa uma base de 2025 e uma interpretação mais restrita que pode subestimar serviços ligados à transformação e programas multitecnológicos, o que comprime o valor em relação a um escopo que acompanha o gasto total do programa. |

| Portal de Pesquisa do Setor B | 1,49 trilhão de USD (2025) | Frequentemente aplica premissas de crescimento mais rápido para categorias amplas de tecnologia e pode misturar categorias gerais de TIC, o que pode alterar os totais dependendo de quanto gasto de TI não relacionado à transformação é capturado. |

A tabela mostra que uma grande parte da diferença vem da escolha do ano-base e do que é tratado como gasto impulsionado por programas, e no modelo da Mordor Intelligence o total é construído contabilizando os orçamentos de transformação apenas quando estes se mapeiam para atividades definidas de tecnologia e serviço vinculadas a programas de modernização. Com essa clareza, os usuários podem rastrear o número até fatores práticos, como o ritmo de migração para a nuvem, a intensidade de serviços e o momento de adoção regional, e as etapas podem ser repetidas conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transformação digital?

O mercado de transformação digital está em USD 2,01 trilhões em 2026.

Com que rapidez o mercado de transformação digital crescerá?

Está previsto para crescer a um CAGR de 21,55%, atingindo USD 5,33 trilhões até 2031.

Qual segmento de tecnologia lidera o mercado de transformação digital?

As tecnologias de IA e ML dominam com 28,05% de participação e uma perspectiva de CAGR de 23,9%.

Qual modelo de implantação é mais popular?

As implementações em nuvem comandam 62,65% dos gastos atuais e estão se expandindo a um CAGR de 22,1%.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 22,0% devido a programas de infraestrutura digital em larga escala.

Qual é o principal desafio para a transformação digital?

A dívida técnica legada absorve até 80% dos orçamentos de TI, retardando os esforços de modernização e adicionando riscos de segurança.

Página atualizada pela última vez em: