Tamanho e Participação do Mercado de Transformação Digital no Setor de Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

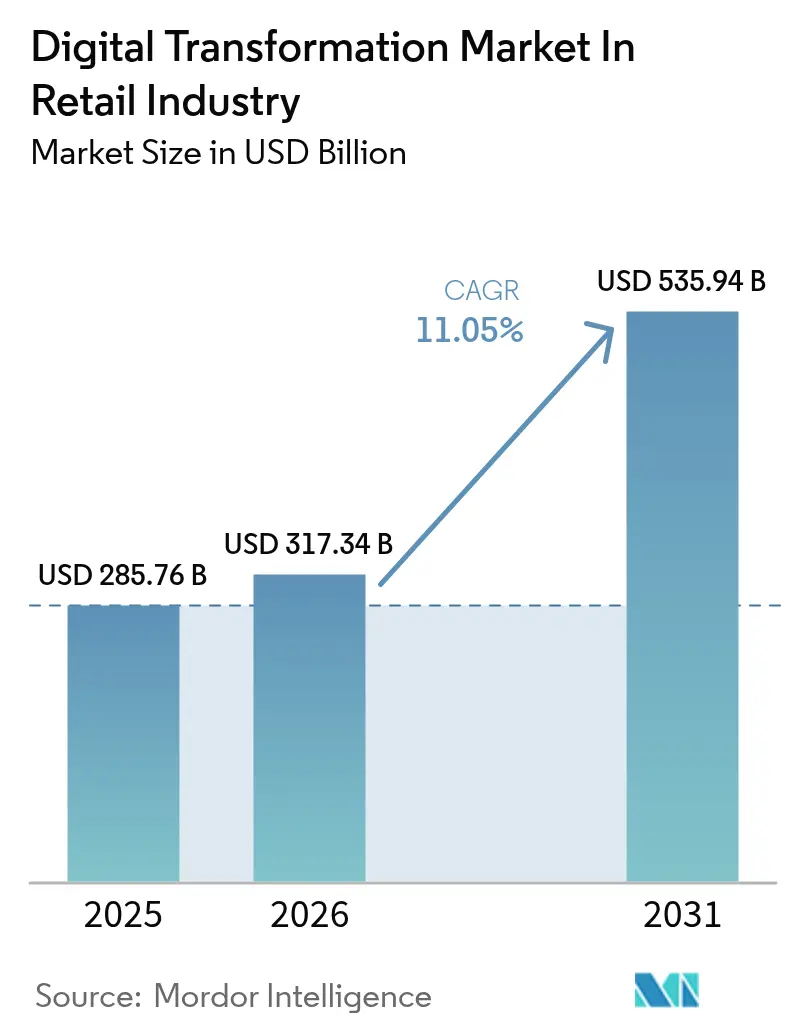

| Tamanho do Mercado (2026) | 317.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 535.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.05% CAGR |

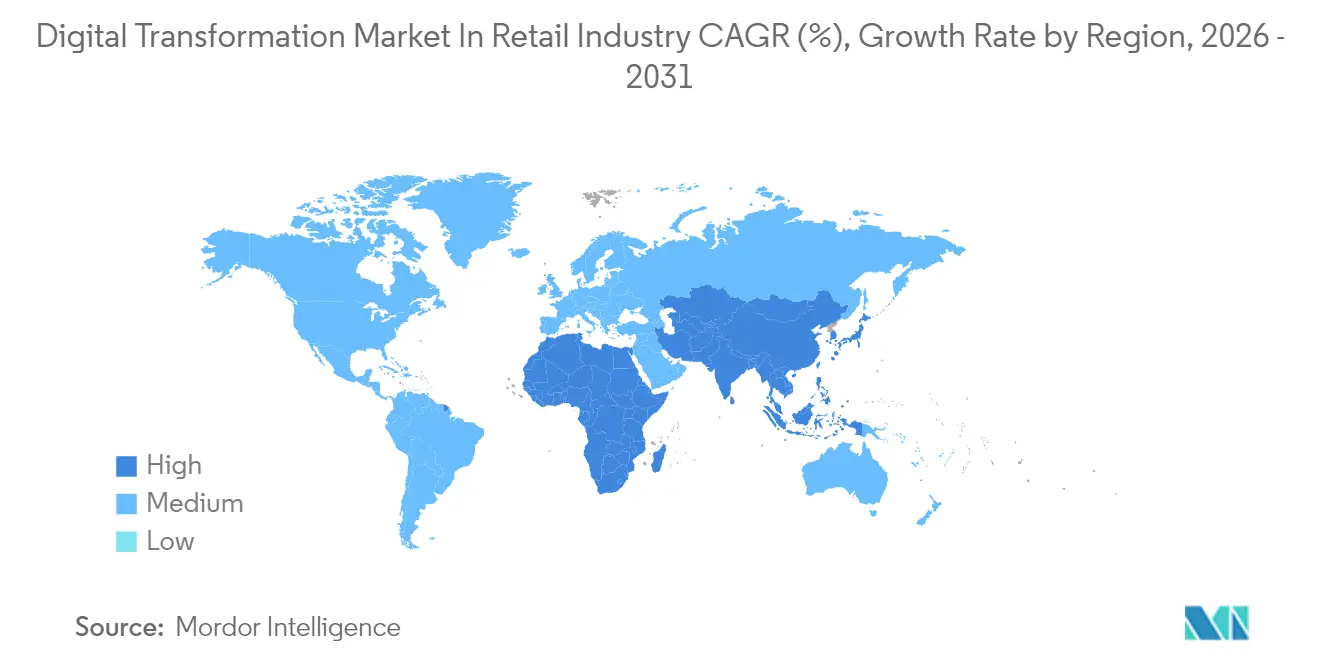

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital no Setor de Varejo por Mordor Intelligence

Espera-se que o tamanho do mercado de transformação digital no varejo cresça de USD 285,76 bilhões em 2025 para USD 317,34 bilhões em 2026, com previsão de atingir USD 535,94 bilhões até 2031 a um CAGR de 11,05% no período de 2026 a 2031. A transição de modelos centrados em transações para modelos orientados à experiência posiciona as experiências ricas em dados e habilitadas por computação de borda como a principal fonte de vantagem competitiva. As plataformas em nuvem sustentam a maioria dos programas de modernização, mas os varejistas estão recorrendo à análise em tempo real para eliminar a latência nas atividades de merchandising e engajamento do cliente.[1]Sundar Pichai, "Google Cloud Next Retail Keynote 2025," Google.com Os pilotos de IA Generativa em programação de mão de obra, previsão de estoque e busca contextual elevam materialmente a produtividade, enquanto as redes de mídia de varejo adicionam fluxos de receita de alta margem. À medida que a robótica, os sensores de IoT e a visão computacional amadurecem, os varejistas reduzem os custos operacionais e desbloqueiam novos modelos de serviço — migrando o mercado de transformação digital de iniciativas opcionais de eficiência para caminhos obrigatórios de modernização que preservam a relevância no mercado.

Principais Conclusões do Relatório

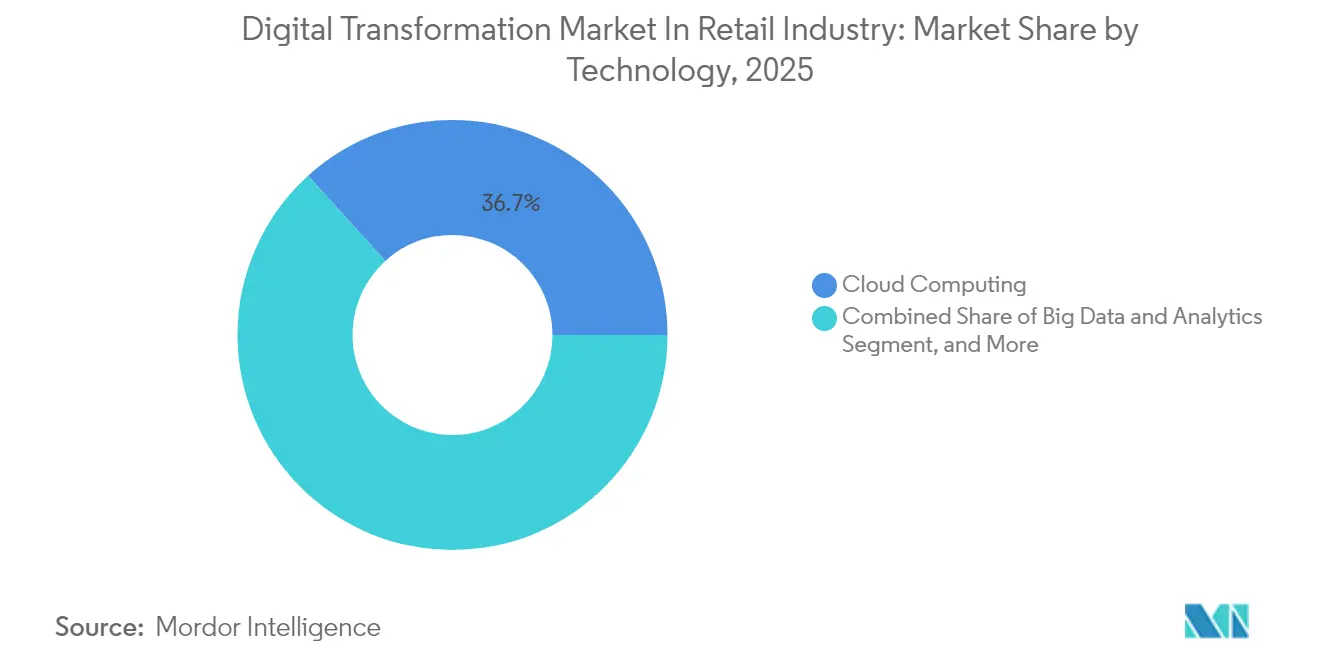

- Por tecnologia, a computação em nuvem liderou com 36,72% da participação do mercado de transformação digital em 2025; a realidade aumentada e a realidade virtual têm previsão de avançar a um CAGR de 13,52% até 2031.

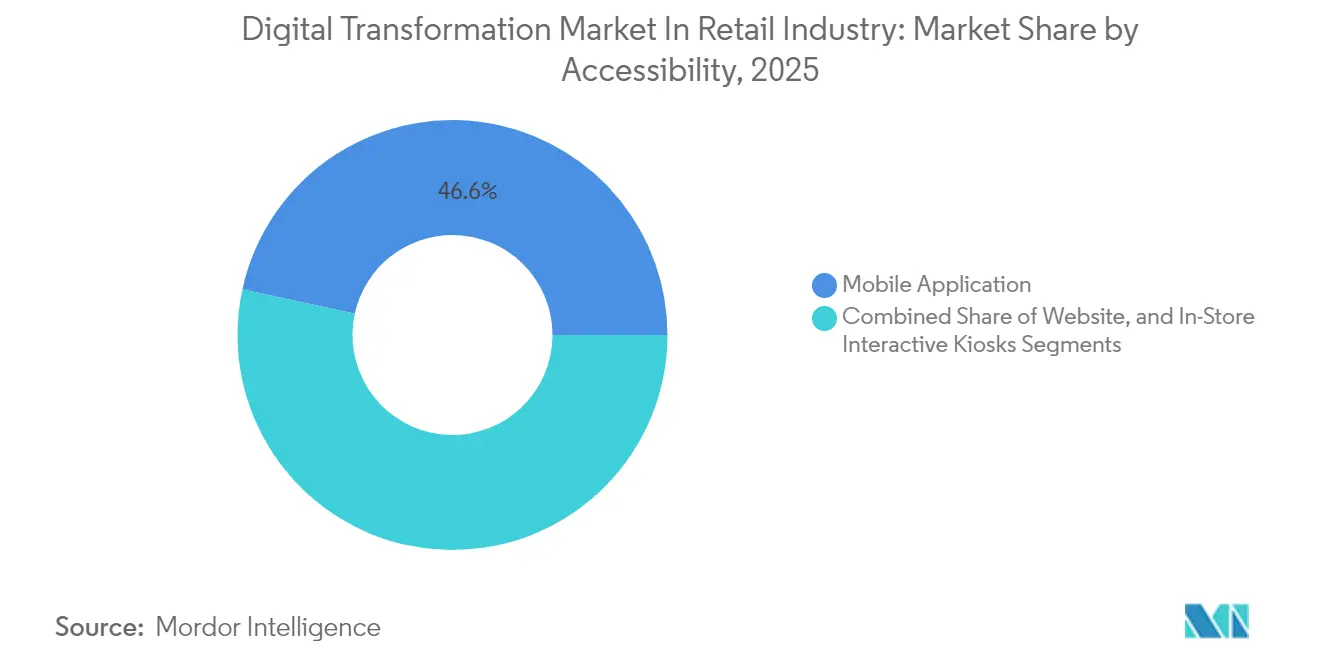

- Por canal de acessibilidade, os aplicativos móveis detinham 46,58% do tamanho do mercado de transformação digital em 2025, enquanto os quiosques interativos em loja estão registrando um CAGR de 11,86% até 2031.

- Por categoria de produto, o vestuário respondeu por 24,05% do tamanho do mercado de transformação digital em 2025, e beleza e cuidados pessoais está projetado para crescer a um CAGR de 13,06% até 2031.

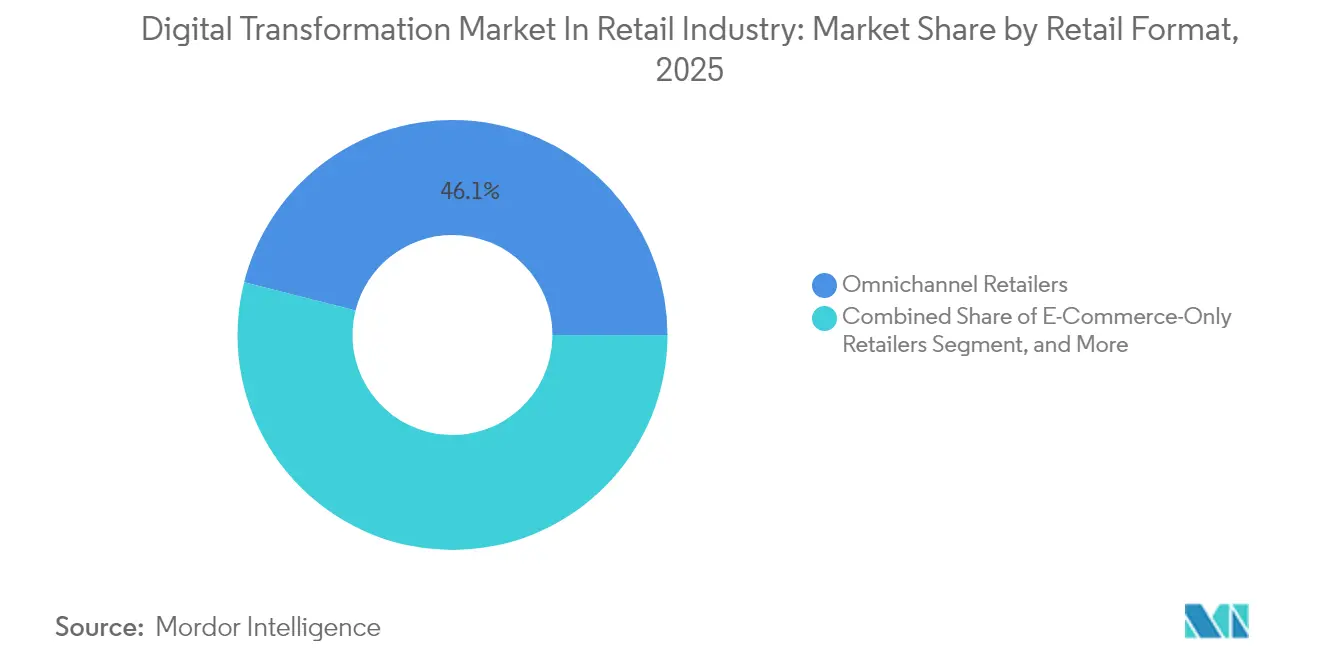

- Por formato de varejo, os varejistas omnicanal representaram 46,05% da participação do mercado de transformação digital em 2025, e as lojas especializadas físicas estão registrando um CAGR de 12,34% até 2031.

- Por Modo de Implantação, as implementações em nuvem responderam por 61,75% do mercado de transformação digital em 2025 e têm projeção de avançar a um CAGR de 12,2% até 2031.

- Por porte organizacional, as grandes empresas controlavam 57,84% do tamanho do mercado de transformação digital em 2025; as pequenas e médias empresas estão preparadas para se expandir a um CAGR de 11,72% até 2031.

- Por geografia, a Ásia-Pacífico detinha 34,72% da participação do mercado de transformação digital em 2025, enquanto a África deve registrar um CAGR de 12,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Transformação Digital no Setor de Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Maior utilização de dispositivos inteligentes | +2.1% | Global, liderado pela Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida adoção de plataformas de PDV e OMS nativas em nuvem | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Proliferação da visibilidade de estoque em tempo real por meio de sensores de IoT de borda | +1.5% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Otimização da força de trabalho no varejo por meio de assistentes de IA generativa | +1.7% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Expansão das redes de mídia de varejo que monetizam dados primários | +1.3% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Regulamentações obrigatórias de recibos eletrônicos na Europa impulsionando o checkout sem papel | +0.9% | Europa como núcleo, com expansão para outras regiões | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Utilização de Dispositivos Inteligentes

Smartphones e tablets agora ancoram as jornadas de compra diárias, tornando os logins biométricos, os prompts de localização e a busca baseada em câmera funcionalidades indispensáveis. A Target registrou crescimento de dois dígitos nas vendas digitais após incorporar a IA Store Companion para exibir disponibilidade nas prateleiras e ofertas personalizadas dentro de seu aplicativo. O Walmart processa mais de um quinto de seu volume on-line por meio de uma plataforma móvel que executa lógica de busca e precificação hospedada na borda para manter a latência abaixo de 300 milissegundos. Os varejistas que aproveitam sensores e sobreposições de realidade aumentada dentro dos aplicativos não apenas reduzem as taxas de devolução, mas também expandem os valores médios do carrinho de compras, reforçando os efeitos de rede que alimentam motores de personalização mais inteligentes e maior valor ao longo da vida do cliente.

Rápida Adoção de Plataformas de PDV e OMS Nativas em Nuvem

As pilhas de PDV e gerenciamento de pedidos de ponta funcionam em microsserviços que sincronizam dados de estoque, precificação e fidelidade em tempo real. A implantação pela EE do PDV em nuvem Aptos em 600 lojas registrou disponibilidade de 99,9% e reduziu as etapas de checkout em dois quintos, desbloqueando visibilidade de estoque multicanal em escala. A Vitamin Shoppe registrou um aumento de 15% na precisão do atendimento após migrar para o OMS em nuvem da Jumpmind, com os custos de manutenção de estoque caindo em um quarto. Esses sistemas API-first simplificam a adição de funcionalidades de coleta no lado de fora, envio a partir da loja e compra on-line com devolução na loja sem reescritas de código, acelerando a transição do mercado de transformação digital em direção ao comércio unificado.

Proliferação da Visibilidade de Estoque em Tempo Real por Meio de Sensores de IoT de Borda

Prateleiras equipadas com sensores, etiquetas RFID e pixels Bluetooth sem bateria enviam atualizações de status em nível de item para nós de borda locais a cada poucos segundos. A Wiliot agora transmite dados ambientais e de movimento de 120.000 pontos de extremidade, criando inteligência ambiente sem varreduras manuais. O Sam's Club reduziu os tempos de espera na saída para três segundos com checkout por visão computacional vinculado a servidores de borda na loja. As equipes de loja recebem alertas automatizados de reabastecimento, reduzindo as rupturas de estoque em até 30% e possibilitando a alocação preditiva que reduz as necessidades de capital de giro.

Expansão das Redes de Mídia de Varejo que Monetizam Dados Primários

Os grafos de audiência primária desbloqueiam receita publicitária de alta margem à medida que os varejistas vendem posicionamentos em sites próprios, aplicativos e telas nas lojas. A Amazon registrou USD 46,9 bilhões em vendas de publicidade em 2024, validando a mídia de varejo como um motor de lucro desvinculado das margens de produtos.[2]Maria Renz, "Amazon Advertising Results 2024," Aboutamazon.com O Escritório Interativo de Publicidade projeta que USD 74 bilhões serão destinados à mídia de varejo até 2026, equivalente a um quarto de todo o gasto com publicidade digital. A atribuição de ciclo fechado eleva a responsabilidade de conversão, permitindo que as marcas vinculem impressões a carrinhos e ciclos de recompra, enquanto os lances impulsionados por IA otimizam o retorno sobre o investimento em publicidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desafios de compatibilidade com a infraestrutura legada das lojas | -1.4% | Global, particularmente grave em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Alto investimento inicial para integração omnicanal de ponta a ponta | -1.1% | Global, mais pronunciado para PMEs | Médio prazo (2 a 4 anos) |

| Maior exposição à cibersegurança com arquiteturas API-first | -0.8% | Global, foco regulatório na Europa e na América do Norte | Curto prazo (≤2 anos) |

| Complexidades de governança de dados entre jurisdições | -0.6% | Global, variando conforme o regime regulatório | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Compatibilidade com a Infraestrutura Legada das Lojas

Terminais de PDV com uma década de uso frequentemente carecem de APIs, forçando projetos de substituição completa antes que os recursos omnicanal possam ser lançados. A Red Hat observa que seis em cada dez varejistas enfrentam cronogramas de modernização de 18 a 24 meses, com custos de integração 40% acima das implantações nativas em nuvem. As reformas físicas adicionam cabeamento, resfriamento e gabinetes de borda, estendendo o retorno sobre o investimento para além de quatro anos e limitando a capacidade de redes menores de acompanhar o ritmo.

Alto Investimento Inicial para Integração Omnicanal de Ponta a Ponta

As suítes omnicanal empresariais custam de USD 2 a 10 milhões para implantação, com taxas anuais de operação superiores a 20% do gasto inicial, segundo o Phoenix Strategy Group. As PMEs frequentemente não conseguem absorver o desembolso de caixa ou o prazo de retorno de 18 a 36 meses, ampliando as lacunas de capacidade e empurrando-as em direção a intermediários de marketplace que corroem o valor da marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Acessibilidade: O Comércio Móvel em Primeiro Lugar Impulsiona o Engajamento

Os aplicativos móveis detinham 46,58% do mercado de transformação digital em 2025, refletindo seu papel de liderança na descoberta, no checkout e no engajamento pós-compra. Os quiosques em loja estão registrando um CAGR de 11,86% à medida que os varejistas os incorporam para ampliar os catálogos digitais e as devoluções por autoatendimento. O tráfego de websites se estabiliza à medida que o design responsivo reduz a lacuna de usabilidade em relação aos aplicativos nativos.

Compradores com alta intenção de compra que alternam entre aplicativo e quiosque dentro de uma única visita gastam 40% mais por visita na Best Buy, comprovando o efeito multiplicador das transições fluidas entre canais. Quiosques equipados com espelhos de realidade aumentada oferecem suporte a provas virtuais e vendas cruzadas personalizadas, enquanto os logins por QR code no aplicativo transferem os perfis dos clientes para as telas compartilhadas na loja, fechando os ciclos de atribuição e impulsionando as métricas de engajamento.

Por Categoria de Produto: Beleza Lidera a Inovação Digital

O vestuário capturou 24,05% da participação do mercado de transformação digital em 2025, sustentado por algoritmos de tamanho e ajuste e visualização 3D. Beleza e cuidados pessoais, em expansão a um CAGR de 13,06%, aproveitam os provas virtuais por realidade aumentada para reduzir a hesitação do comprador. Os players de eletrônicos adicionam motores de comparação e demonstrações ao vivo, e os varejistas de alimentos lançam pedidos inteligentes e displays de estoque em tempo real.

O Virtual Artist da Sephora gera uma taxa de conversão 200% maior do que a navegação estática ao sobrepor tonalidades nas selfies dos clientes. Os ciclos de recompra frequentes em beleza amplificam o impacto das recomendações personalizadas e do reabastecimento por assinatura. No segmento de móveis, os planejadores de ambiente 3D compensam a barreira tátil de itens de alto valor, enquanto os varejistas de mídia otimizam os pacotes de streaming e a descoberta de conteúdo para fidelizar a receita recorrente.

Por Tecnologia: A Computação em Nuvem Possibilita a Inovação Escalável

As plataformas em nuvem detinham 36,72% do mercado de transformação digital em 2025, sustentando data lakes e serviços de IA. Os nós de borda reduzem os tempos de resposta para checkout baseado em visão computacional e precificação localizada, enquanto a adoção de realidade aumentada/realidade virtual cresce 13,52% com headsets mais acessíveis e ferramentas de desenvolvimento mais maduras. Os sensores de IoT e a IA juntos melhoram a precisão da previsão de demanda em 30% na Target.

A implantação pelo Walmart de 10.000 nós de borda reduziu os custos de nuvem de terceiros em até 18%, ao mesmo tempo que suporta análises quase instantâneas no nível das prateleiras. Os provedores de nuvem agrupam pipelines de IA, reduzindo as barreiras para redes de médio porte lançarem chatbots, busca conversacional e ferramentas inteligentes de força de trabalho que escalam elasticamente com a demanda sazonal.

Por Modo de Implantação: A Arquitetura Nativa em Nuvem Domina

As implementações em nuvem responderam por 61,75% do mercado de transformação digital em 2025 e estão avançando a um CAGR de 12,2%. A capacidade flexível, o faturamento por assinatura e os lançamentos rápidos de recursos impulsionam a adoção, particularmente entre redes de lojas dispersas. Os modelos híbridos persistem onde a localidade de dados ou as restrições de latência exigem processamento local.

O Coles processa 1,6 bilhão de previsões de IA por dia no Azure para ajustar o estoque e as promoções. Os gateways de borda dentro das lojas realizam inferência em menos de um segundo para ajustes de preço, enquanto os núcleos de nuvem centralizados orquestram a análise em nível empresarial e o treinamento de modelos de aprendizado de máquina. Os racks locais permanecem para criptografia de pagamentos e silos de dados regulamentados, mas diminuem à medida que as diretrizes de conformidade evoluem.

Por Formato de Varejo: A Integração Omnicanal Impulsiona o Crescimento

Os operadores omnicanal controlavam 46,05% da participação do mercado de transformação digital em 2025 ao fundir jornadas on-line, móveis e em loja. As redes especializadas estão avançando a um CAGR de 12,34% após adicionar experiências digitais aos sortimentos curados em loja. Os modelos de comércio eletrônico exclusivo enfrentam o aumento dos custos de logística e dos preços de publicidade que comprimem as margens.

A Nordstrom mede um aumento de 15% no valor ao longo da vida do cliente entre os compradores que utilizam três ou mais canais. As telas de catálogo ilimitado permitem que os associados busquem itens nos centros de atendimento em tempo real, enquanto as opções de clique e retirada estendem as janelas de venda além do horário da loja.

Por Porte Organizacional: PMEs Aceleram a Adoção Digital

As grandes empresas detinham 57,84% do tamanho do mercado de transformação digital em 2025 por meio de robustos orçamentos de P&D e pilhas de aplicativos personalizadas. As PMEs, crescendo a um CAGR de 11,72%, se beneficiam de suítes SaaS que agrupam comércio, pagamentos e análise.

Mais de 1 milhão de comerciantes operam na pilha de comércio em nuvem da Shopify Inc., aproveitando módulos integrados de PDV e estoque sem comprometer capital em servidores. As APIs plug-and-play permitem que varejistas menores lancem iniciativas omnicanal em semanas, corroendo a vantagem de escala dos gigantes legados e gerando desafiadores de nicho de venda direta ao consumidor.

Análise Geográfica

A Ásia-Pacífico comandou 34,72% do mercado de transformação digital em 2025, à medida que os consumidores com comportamento móvel em primeiro lugar adotaram os super aplicativos que fundem pagamentos, feeds sociais e logística. Alibaba Group Holding Limited, Tencent Holdings Limited e Grab ilustram como os ecossistemas integrados comprimem o funil de compra em um único toque na tela. Os incentivos governamentais para economias sem dinheiro físico aceleram a penetração dos pagamentos baseados em QR code, enquanto os provedores de nuvem domésticos localizam a conformidade. A Índia e o Sudeste Asiático registram crescimento de dois dígitos ao saltar diretamente para carteiras móveis e comércio social, proporcionando um ROI de transformação digital 25% maior do que a média global.

A América do Norte e a Europa juntas capturam uma parcela significativa ao serem pioneiras em redes de mídia de varejo, automação de mão de obra e recibos digitais orientados pela conformidade. Os mandatos de recibos eletrônicos da UE provocam ciclos de atualização de PDV, enquanto os códigos rigorosos de privacidade impulsionam estratégias de dados de parte zero. Os grandes players dos EUA ampliam a tecnologia de publicidade interna e o checkout por visão computacional, estabelecendo referências operacionais para o mercado de transformação digital.

A África está a caminho de um CAGR de 12,09% até 2031, impulsionada por plataformas de dinheiro móvel como M-Pesa e Flutterwave que contornam as redes de cartões. A Mastercard projeta pagamentos digitais regionais de USD 1,5 trilhão até 2030. A África do Sul e a Nigéria lideram com ecossistemas de fintech que se complementam com o comércio social e as redes de agentes, permitindo que micro-varejistas aceitem carteiras digitais sem hardware de PDV legado.

Cenário Competitivo

O mercado de transformação digital é moderadamente fragmentado, com fornecedores de suítes amplas, hiperescaladores de nuvem e startups especializadas disputando orçamentos. SAP SE, Oracle Corporation e Microsoft Corporation fornecem pilhas de comércio de ponta a ponta, enquanto players focados como Shopify Inc., Salesforce Inc. e Square empacotam módulos específicos por função que se integram via APIs abertas. Amazon Web Services, Google Cloud e Microsoft Azure intensificam a rivalidade ao incorporar aceleradores de aprendizado de máquina e modelos voltados para o varejo.

Os especialistas em visão computacional (Standard AI), IoT (Wiliot) e orquestração de borda (Emfas) proliferam, capacitando os varejistas a adotar soluções de melhor desempenho, embora a complexidade de integração aumente. Os integradores de sistemas como Accenture plc e Capgemini SE capturam valor por meio de consultoria e expertise em implantação.[4]Karthik Narain, "Accenture Retail Technology Outlook 2025," Accenture.com Os varejistas exigem cada vez mais ferramentas modulares baseadas em assinatura para evitar a dependência de fornecedores, pressionando os participantes estabelecidos a desagrupar suítes monolíticas e publicar APIs abertas.

Líderes do Mercado de Transformação Digital no Setor de Varejo

SAP SE

Oracle Corporation

IBM Corporation

Microsoft Corporation

Salesforce Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Google Cloud e Everseen fizeram parceria para implementar a IA de Visão em 120.000 câmeras de borda, possibilitando alertas de prevenção de perdas quase instantâneos e análises de redução de estoque.

- Dezembro de 2024: Wonder adquiriu o Grubhub por USD 650 milhões, criando uma rede híbrida de entrega e cozinha fantasma impulsionada por modelos de demanda preditiva.

- Novembro de 2024: Microsoft Corporation e Estée Lauder Companies inauguraram um Laboratório de Inovação em IA para co-criar ferramentas de beleza generativas, incluindo consultores de regime personalizados e provas virtuais por realidade aumentada.

- Outubro de 2024: Standard AI adquiriu a Skip Self-Checkout, combinando software de checkout autônomo com análises de borda que reconciliam o estoque em tempo real.

Escopo do Relatório sobre o Mercado de Transformação Digital no Setor de Varejo

A Transformação Digital é uma evolução de soluções pontuais que entregam valor incremental para soluções integradas de processo e tecnologia que fornecem resultados transformacionais em termos de Eficiência dos Negócios, Experiência do Cliente e/ou Inovação nos Negócios. O Mercado de Transformação Digital no Varejo é segmentado por Acessibilidade (Aplicativo Móvel, Website), Produtos (Eletrônicos de Consumo, Mídia e Entretenimento, Vestuário), Tecnologia (Computação em Nuvem, Big Data, IA, IoT, Realidade Aumentada/Realidade Virtual) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Aplicativo Móvel |

| Website |

| Quiosques Interativos em Loja |

| Eletrônicos de Consumo |

| Mídia e Entretenimento |

| Vestuário |

| Alimentos e Bebidas |

| Móveis e Decoração de Interiores |

| Beleza e Cuidados Pessoais |

| Computação em Nuvem |

| Big Data e Análise |

| Inteligência Artificial |

| Internet das Coisas |

| Realidade Aumentada e Realidade Virtual |

| Local |

| Nuvem |

| Híbrido |

| Varejistas Exclusivamente de Comércio Eletrônico |

| Varejistas Omnicanal |

| Lojas Especializadas Físicas |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| México | |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Acessibilidade | Aplicativo Móvel | |

| Website | ||

| Quiosques Interativos em Loja | ||

| Por Categoria de Produto | Eletrônicos de Consumo | |

| Mídia e Entretenimento | ||

| Vestuário | ||

| Alimentos e Bebidas | ||

| Móveis e Decoração de Interiores | ||

| Beleza e Cuidados Pessoais | ||

| Por Tecnologia | Computação em Nuvem | |

| Big Data e Análise | ||

| Inteligência Artificial | ||

| Internet das Coisas | ||

| Realidade Aumentada e Realidade Virtual | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Formato de Varejo | Varejistas Exclusivamente de Comércio Eletrônico | |

| Varejistas Omnicanal | ||

| Lojas Especializadas Físicas | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de transformação digital no varejo até 2031?

O mercado de transformação digital tem previsão de atingir USD 535,94 bilhões até 2031, crescendo a um CAGR de 11,05%.

Qual tecnologia atualmente detém a maior participação nos gastos?

A computação em nuvem responde por 36,72% do gasto total, servindo como fundação para armazenamento de dados, análise e hospedagem de aplicações.

Qual categoria de produto está se expandindo mais rapidamente nos programas de digitalização?

Beleza e cuidados pessoais está avançando a um CAGR de 13,06% com base nas capacidades de prova virtual e personalização.

Por que a Ásia-Pacífico é fundamental para o momentum de crescimento global?

A região combina o comportamento do consumidor com foco em dispositivos móveis com super aplicativos que agrupam pagamentos, comércio social e logística, gerando o maior ROI regional em gastos com transformação digital.

Como as redes de mídia de varejo impactam a lucratividade?

Ao monetizar dados primários, os varejistas obtêm receita publicitária de alta margem que fica fora das vendas de produtos, com os melhores desempenhos acrescentando pontos de margem de dois dígitos.

Qual é a principal barreira que limita a implementação omnicanal para varejistas menores?

O alto investimento inicial de capital — frequentemente superior a USD 2 milhões — desencoraja as PMEs de implantar pilhas omnicanal de ponta a ponta, apesar dos claros benefícios de longo prazo.

Página atualizada pela última vez em: