Tamanho e Participação do Mercado de Transformação Digital do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

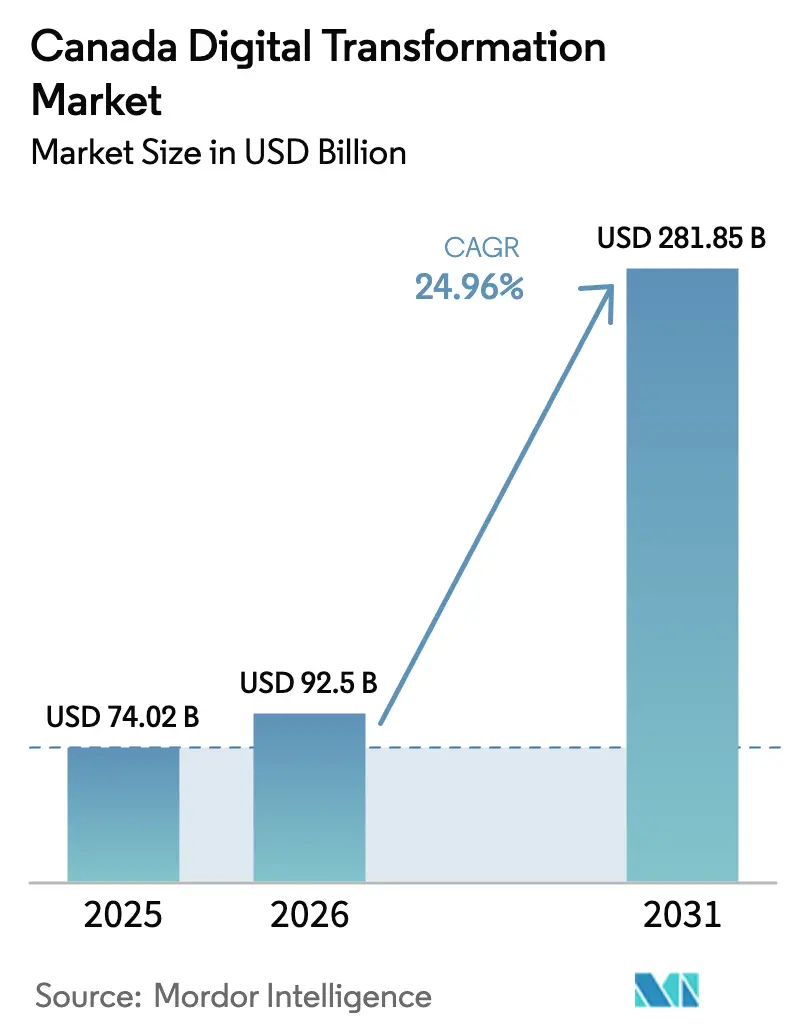

| Tamanho do mercado no ano base (2025) | 74.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 281.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital do Canadá por Mordor Intelligence

Espera-se que o tamanho do mercado de transformação digital do Canadá cresça de USD 74,02 bilhões em 2025 para USD 92,5 bilhões em 2026, com previsão de atingir USD 281,85 bilhões até 2031 a um CAGR de 24,96% no período 2026-2031. O crescimento é ancorado pela Estratégia Federal de Computação de IA Soberana de USD 2 bilhões, por programas de subsídios provinciais que reduzem os custos de adoção e pela rápida migração para a nuvem alinhada com os lançamentos de redes 5G Autônomas. O denso polo tecnológico de Ontário continua a atrair a maior parcela de investimentos, enquanto Alberta está ampliando a capacidade de centros de dados com eficiência energética, posicionando a província como um emergente polo de computação. O impulso é ainda sustentado por prazos de open banking que ampliam o uso de API e por mandatos governamentais que exigem que os sistemas do setor público atendam a padrões mais elevados de prestação de serviços. Os crescentes riscos de cibersegurança e a legislação de privacidade estão moderando o ritmo, mas também estimulam a demanda por soluções seguras por design, serviços gerenciados e suporte à conformidade em todo o mercado de transformação digital do Canadá.

Principais Conclusões do Relatório

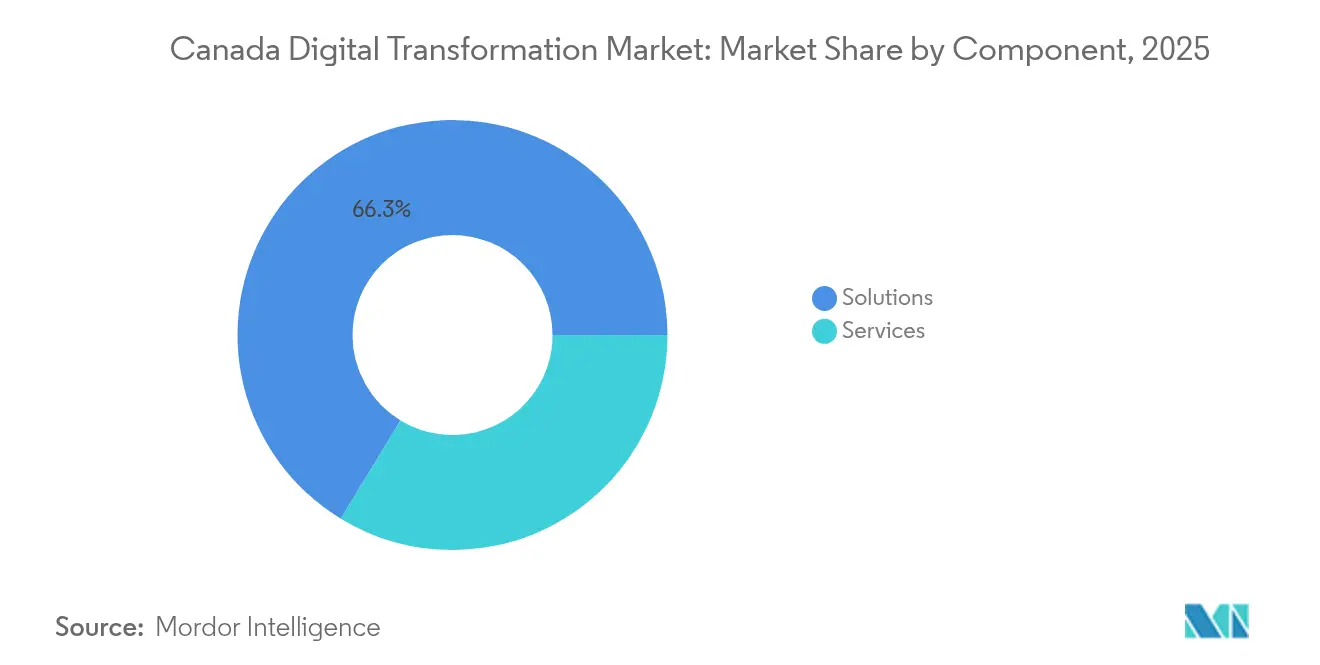

- Por componente, Soluções detinham 66,30% da participação do mercado de transformação digital do Canadá em 2025; Serviços têm projeção de expansão a um CAGR de 28,9% até 2031.

- Por modo de implantação, Hospedado/Nuvem representou 51,10% do tamanho do mercado de transformação digital do Canadá em 2025 e tem previsão de crescimento a um CAGR de 26,4% até 2031.

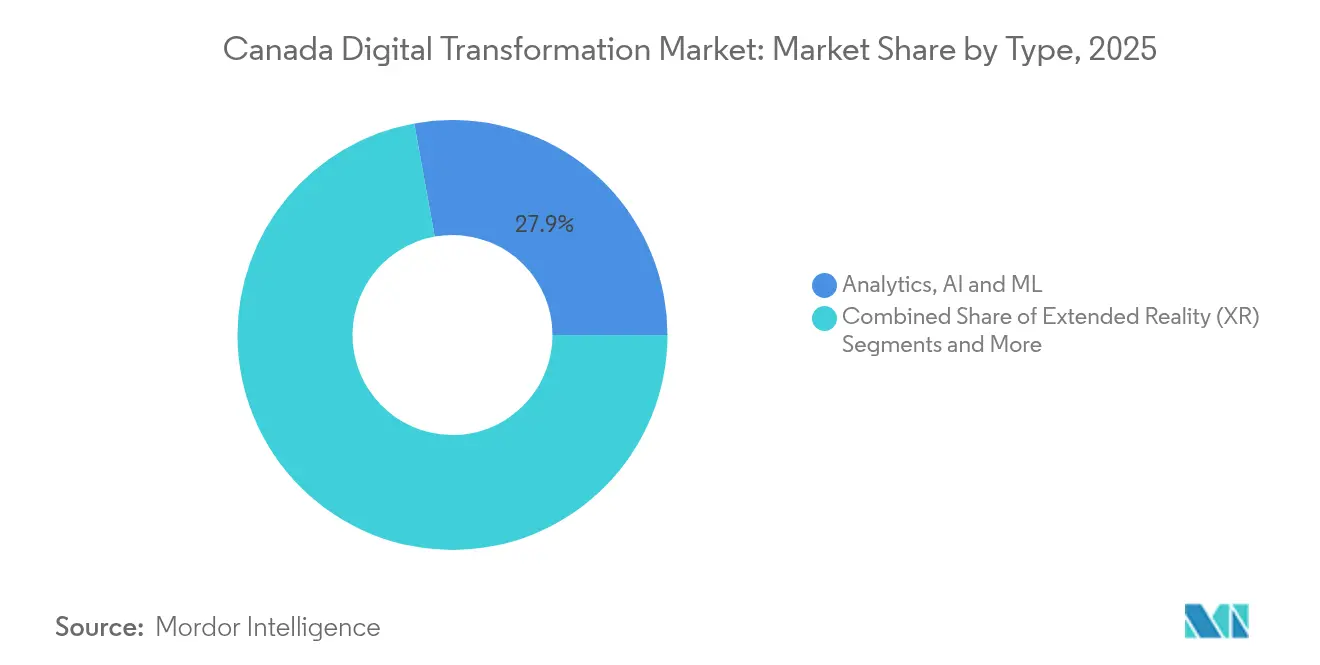

- Por tipo de tecnologia, Análise de Dados, IA e AM lideraram com 27,85% de participação na receita em 2025, enquanto Blockchain deve registrar um CAGR de 31,2% até 2031.

- Por porte empresarial, Grandes Empresas comandaram 67,60% da receita em 2025, enquanto as PMEs devem crescer a um CAGR de 28,7% no período 2026-2031.

- Por indústria do usuário final, BFSI contribuiu com 23,50% da receita de 2025; Saúde está posicionada para o crescimento mais rápido, com um CAGR de 27,8%.

- Por província, Ontário capturou 36,60% de participação em 2025, enquanto Alberta tem projeção de liderar o crescimento com um CAGR de 27,4%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia Federal de Computação de IA Acelera os Gastos com Nuvem e IA | +7.8% | Nacional, com concentração em Ontário, Quebec e Alberta | Médio prazo (2-4 anos) |

| Subsídios de Digitalização para PMEs de Ontário Impulsionam a Adoção de SaaS | +3.2% | Ontário | Curto prazo (≤ 2 anos) |

| Acordos de Fluxo de Dados Transfronteiriços com os EUA Simplificam a Adoção de Multinuvem | +4.5% | Nacional, com ênfase nas províncias de fronteira | Médio prazo (2-4 anos) |

| Lançamentos de Redes 5G Autônomas Habilitam Casos de Uso de Computação de Borda em Indústrias Remotas | +2.9% | Alberta, Colúmbia Britânica, Territórios do Norte | Médio prazo (2-4 anos) |

| Prazo Obrigatório de Open Banking Impulsiona Projetos BFSI com Prioridade em API | +3.6% | Nacional, com concentração em Toronto, Montreal, Vancouver | Curto prazo (≤ 2 anos) |

| Investimentos Preparatórios para Computação Quântica no Supercluster de Quebec Estimulam Provas de Conceito de Próxima Geração | +1.8% | Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estratégia Federal de Computação de IA Acelera os Gastos com Nuvem e IA

O anúncio de 2024 de um programa federal de USD 2 bilhões destina USD 1 bilhão para uma instalação nacional de supercomputação, USD 700 milhões para clusters regionais de IA e USD 300 milhões em créditos de computação acessíveis que beneficiam especialmente as PMEs.[1]Governo do Canadá, "Estratégia de IA para o Serviço Público Federal 2025-2027," canada.caO plano reduz as lacunas históricas de capacidade em relação a outras nações do G7 e democratiza recursos de alto desempenho entre os setores. As províncias já estão coordenando a seleção de locais para novos investimentos em centros de dados, e as agências de serviço público incorporaram a prontidão para IA nos critérios de aquisição. À medida que o acesso à computação se equaliza, mais empresas estão pilotando IA generativa para cargas de trabalho de logística e experiência do cliente, proporcionando um impulso de demanda amplo ao mercado de transformação digital do Canadá.

Subsídios de Digitalização para PMEs de Ontário Impulsionam a Adoção de SaaS

Ontário reembolsa até CAD 150.000 (USD 109.000) por projeto qualificado. Os subsídios complementam os vouchers federais para assessoria tecnológica e reduziram os períodos de retorno sobre investimento em software por assinatura ao cobrir custos de consultoria e integração. A adoção é mais elevada entre PMEs do varejo e de serviços profissionais que desejam personalizar o engajamento com clientes e padronizar fluxos de trabalho administrativos. As agências provinciais de desenvolvimento econômico relatam pipelines de projetos mais robustos em áreas suburbanas e rurais, indicando que os benefícios digitais estão se difundindo além da Grande Área de Toronto e ampliando a base endereçável do mercado de transformação digital do Canadá.

Acordos de Fluxo de Dados Transfronteiriços Simplificam a Adoção de Multinuvem

O Canadá e os Estados Unidos harmonizaram regras-chave de supervisão sobre residência de dados e solicitações de acesso legal. O alinhamento reduziu os ciclos de revisão jurídica para cargas de trabalho transfronteiriças e diminuiu os custos de conformidade para setores regulados. Bancos nacionais e seguradoras estão expandindo projetos de multinuvem que combinam zonas de hiperescala, nuvem soberana e instalações locais. A portabilidade aprimorada também está incentivando fornecedores de software a executar instâncias regionais, reduzindo a latência para plataformas de experiência digital consumidas dentro do mercado de transformação digital do Canadá.

Lançamentos de Redes 5G Autônomas Habilitam Casos de Uso de Computação de Borda

O lançamento comercial de redes 5G Autônomas no Oeste do Canadá aumenta o throughput de pico e reduz a latência de ponta a ponta para menos de 10 milissegundos. Operadores de mineração, silvicultura e utilidades estão agora testando controles de visão de máquina e equipamentos autônomos que não toleram atrasos de backhaul.[2]Government Information Security, "Canada Warns Cyber Defenders to Buttress Edge Devices," govinfosecurity.com Nós de borda localizados em minas ou subestações processam dados de sensores localmente, enquanto nuvens regionais gerenciam o treinamento de modelos e análises. A convergência de serviços 5G e de borda está remodelando os gastos com conectividade e expandindo as oportunidades de mercado dentro do mercado de transformação digital do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Projeto de Lei Federal de Privacidade C-27 Atrasa Pilotos de Monetização de Dados entre Setores | -3.5% | Nacional | Médio prazo (2-4 anos) |

| Escassez de Talentos Tecnológicos Bilíngues Francês-Inglês fora dos Centros Urbanos | -2.2% | Quebec, Novo Brunswick | Curto prazo (≤ 2 anos) |

| Presença de Mainframes Legados em Empresas Estatais Retarda a Migração para a Nuvem | -1.8% | Nacional, com concentração em entidades governamentais federais e provinciais | Longo prazo (≥ 4 anos) |

| Regras Fragmentadas de Aquisição Provincial Dificultam a Expansão de Fornecedores de GovTech | -1.4% | Nacional, variando por província | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Projeto de Lei Federal de Privacidade C-27 Atrasa a Monetização de Dados entre Setores

A prorrogação do Parlamento em janeiro de 2025 suspendeu a Lei de Implementação da Carta Digital, prolongando a incerteza jurídica sobre consentimento, responsabilidade algorítmica e tetos de penalidades. Os conselhos de administração estão, portanto, adiando plataformas de tokenização e troca de dados que dependem de direitos mais amplos de uso de informações pessoais. Redes de saúde e instituições financeiras, que detêm conjuntos de dados ricos, desaceleraram as negociações de licenciamento externo até que um caminho claro de conformidade surja. Embora essa restrição reduza a criação de receita no curto prazo, está fomentando o interesse em tecnologias de aprimoramento de privacidade e estruturas de conhecimento zero que podem, em última análise, elevar a complexidade das soluções e o potencial de receita dentro do mercado de transformação digital do Canadá.

A Escassez de Talentos Tecnológicos Bilíngues Francês-Inglês Limita o Crescimento

O desemprego em ocupações de ciências profissionais está abaixo de 4% em todo o Canadá, mas a demanda por engenheiros de IA e arquitetos de nuvem bilíngues supera a oferta em Quebec e Novo Brunswick. Os requisitos linguísticos prolongam os ciclos de recrutamento e inflacionam os prêmios salariais em regiões que buscam escalar a automação de centrais de atendimento, portais de governo eletrônico e migrações para a nuvem. Subsídios provinciais de qualificação e programas de divulgação em STEM estão em vigor, mas os déficits estruturais persistem e podem restringir os cronogramas de projetos, especialmente para contratos do setor público. Os fornecedores estão respondendo abrindo hubs de trabalho híbrido em cidades menores para ampliar o alcance de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Importância Estratégica

A receita de Serviços tem previsão de crescimento a um CAGR de 28,9%, superando o crescimento de Soluções, mesmo que este último mantenha 66,30% dos gastos de 2025. As ofertas de consultoria, implementação e operações gerenciadas estão se expandindo à medida que as empresas reconhecem que os lançamentos de tecnologia exigem redesenho de processos, governança de riscos cibernéticos e suporte à gestão de mudanças. O tamanho do mercado de transformação digital do Canadá para contratos de consultoria vinculados à migração para a nuvem se ampliou no setor bancário, nos serviços públicos e no setor de energia.

As Soluções permanecem fundamentais, abrangendo aplicações empresariais, plataforma como serviço e suítes avançadas de análise de dados. O investimento contínuo em software central mantém os roteiros dos fornecedores alinhados com recursos de conformidade específicos do setor. No entanto, a complexidade de integração está impulsionando modelos de co-terceirização em que os fornecedores de soluções agrupam serviços de implementação, reforçando um ciclo virtuoso que canaliza gastos adicionais para o segmento de Serviços do mercado de transformação digital do Canadá.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As implantações hospedadas e nativas em nuvem detinham 51,10% da receita em 2025 e crescerão a um CAGR de 26,4% até 2031. O Modelo Operacional de Nuvem Pública do Serviços Compartilhados do Canadá estabelece um precedente para que as instituições favoreçam a nuvem, a menos que o risco da missão exija o contrário. A elasticidade de custos, as linhas de base de segurança e o acesso a aceleradores de IA reforçam essa migração, consolidando a nuvem como a arquitetura padrão em todo o mercado de transformação digital do Canadá.

Os ambientes locais e híbridos mantêm relevância onde a soberania de dados ou a latência exige controle local. Empresas estatais que operam mainframes legados adotam gateways de contêineres para fazer a ponte com nuvens públicas, criando oportunidades incrementais em criptografia, orquestração de cargas de trabalho e ferramentas de observabilidade. Os gastos vinculados a essas topologias híbridas vão moderar o declínio da receita puramente local, ao mesmo tempo em que sustentam a demanda por serviços profissionais ligados à otimização do tamanho do mercado de transformação digital do Canadá.

Por Porte Empresarial: As PMEs Fecham a Lacuna Digital

As grandes empresas geraram 67,60% dos gastos de 2025, mas as PMEs registrarão um CAGR de 28,7% à medida que os programas de subsídios removem as restrições de capital. O Programa de Adoção Digital do Canadá e o Fundo de Acesso à Computação de IA fornecem vouchers de hardware subsidiados e créditos de consultoria, fomentando a experimentação com comércio eletrônico, ERP e automação de baixo código entre empresas com menos de 500 funcionários. Esses incentivos ampliam o funil de clientes para fornecedores de SaaS que competem no mercado de transformação digital do Canadá.

As grandes corporações continuam a superar em termos absolutos, concentrando orçamentos em plataformas de dados corporativos e modernização de cibersegurança. No entanto, a crescente agilidade das PMEs está remodelando os ecossistemas de parceiros; os fornecedores segmentam as ofertas em pacotes escalonados que reduzem o risco de adoção e aceleram o tempo para obtenção de valor. A intensidade competitiva aumenta à medida que os provedores de hiperescala cortejam consultorias especializadas capazes de agregar a demanda das PMEs em escala dentro do mercado de transformação digital do Canadá.

Por Tipo: Blockchain Perturba a Hierarquia Tecnológica Tradicional

Análise de Dados, IA e AM geraram 27,85% da receita de 2025, aproveitando o profundo pool de talentos em pesquisa do Canadá e a nova capacidade de computação soberana. A adoção abrange análise de fraudes, manutenção preditiva e IA conversacional. Enquanto isso, Blockchain registrará um CAGR de 31,2% até 2031, impulsionado pelos preparativos para o open banking e por projetos piloto em rastreamento de proveniência em cadeias de suprimentos. Os reguladores provinciais estão colaborando com organismos de normalização para acelerar esquemas de interoperabilidade por meio de coalizões como o Fórum de Blockchain IEEE Canadá.

Outras categorias, incluindo IoT, XR e plataformas de cibersegurança, continuam a registrar crescimento de dois dígitos. Sinergias entre pilhas estão emergindo — registros de blockchain protegem a telemetria de IoT, enquanto modelos de IA otimizam o sequenciamento de transações, criando oportunidades em camadas em todo o tamanho do mercado de transformação digital do Canadá.

Por Indústria do Usuário Final: Saúde Supera a Liderança do BFSI

O BFSI detinha 23,50% de participação na receita em 2025, consolidado pela adoção antecipada de canais digitais e por rigorosos requisitos de conformidade. Bancos e seguradoras estão incorporando pontuação de risco baseada em IA e pagamentos em tempo real, impulsionados por parcerias em sandbox com fintechs em crescimento. Os investimentos se concentram em microsserviços e estruturas de streaming de eventos que sustentam experiências de clientes de próxima geração.

A Saúde é o setor de movimento mais rápido, com uma previsão de CAGR de 27,8%. A escassez de mão de obra e as pressões de backlog estão levando os hospitais a digitalizar os processos de coordenação de cuidados e a adotar plataformas de consulta virtual. As agências provinciais de saúde alocam orçamentos de capital para a modernização de registros eletrônicos de saúde, que exigem soluções de identidade de alta garantia e serviços de integração. Essas dinâmicas expandem significativamente a base endereçável do mercado de transformação digital do Canadá.

Análise Geográfica

A liderança de Ontário no mercado de transformação digital do Canadá é sustentada por uma abrangente estratégia provincial de inovação que financia pilotos para PMEs, acelera atualizações de cibersegurança no setor público e incentiva a colaboração entre fintechs e academia. A presença de universidades de ponta produz um pipeline constante de talentos, enquanto a diversificada representação setorial — da indústria automotiva às ciências da vida — cria uma demanda multissetorial resiliente. A adoção de nuvem, a integração de IA e as iniciativas de automação de processos formam os três temas de aquisição mais frequentes em toda a província.

A aceleração digital de Alberta está estruturalmente ligada à economia energética e à abertura regulatória. Acordos flexíveis de compra de energia permitem que operadores de centros de dados adquiram eletricidade de baixo carbono diretamente dos produtores, equilibrando os requisitos de sustentabilidade com a eficiência de custos. O plano estratégico provincial para 2025-2028 destina CAD 22,5 milhões (USD 16,3 milhões) para programas que conectam startups a compradores industriais, comprimindo os prazos de comercialização de soluções de IA e IoT que abordam os desafios do setor de recursos. O foco de Quebec nos serviços digitais em língua francesa molda o design de produtos e os modelos de suporte ao cliente. Regras de privacidade mais rígidas sob a Lei 25 criam custos de diligência mais elevados, mas também incentivam a adoção de ferramentas de aprimoramento de privacidade. As iniciativas de computação quântica de Montreal atraem bolsas de pesquisa e talentos, enquanto cidades menores enfatizam o treinamento de habilidades digitais bilíngues para expandir sua participação no mercado de transformação digital do Canadá. A Colúmbia Britânica canaliza fundos de subsídios para programas de campo de teste que conectam fornecedores locais a clientes âncora, e as províncias do Atlântico posicionam a IA como catalisador para a diversificação econômica, aproveitando clusters liderados por universidades e projetos federais de conectividade.

Cenário Competitivo

O mercado de transformação digital do Canadá apresenta concentração moderada: os cinco maiores fornecedores respondem coletivamente por cerca de 35% da receita, enquanto uma longa cauda de especialistas regionais atende nichos verticais ou tecnológicos. Os players de grande porte enfatizam ecossistemas de plataformas, incorporando APIs de terceiros e ferramentas de baixo código para fidelizar comunidades de desenvolvedores. Os líderes de mercado aprofundam alianças: Bell Canada e ServiceNow assinaram um acordo plurianual em 2025 para automatizar fluxos de trabalho internos e revender soluções empacotadas a clientes corporativos.

O espaço estratégico não explorado se concentra em tecnologias de conformidade e serviços de dados confiáveis. Os fornecedores aproveitam os atrasos regulatórios para posicionar soluções com engenharia de privacidade, como análises de privacidade diferencial. A atividade de fusões e aquisições é seletiva, visando capacidades em orquestração de cibersegurança e SaaS específico do setor. Os integradores de médio porte buscam profundidade de domínio — finanças públicas, utilidades ou saúde digital — em vez de escala, permitindo-lhes diferenciar-se com base em métricas de resultados.

Os provedores nacionais de nuvem ampliam sua presença com centros de dados de energia limpa para cumprir metas de emissões e atender às disposições de computação soberana. Enquanto isso, startups de serviços de borda agrupam hardware, conectividade e segurança gerenciada para mineração e agricultura, criando novos vetores competitivos. Essas mudanças reforçam um posicionamento centrado em resultados e intensificam o escrutínio de custo-benefício nos ciclos de aquisição em todo o mercado de transformação digital do Canadá.

Líderes do Setor de Transformação Digital do Canadá

IBM Corporation

Telefonaktiebolaget LM Ericsson

Microsoft Corporation

Telus Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Bell Canada firmou um acordo plurianual com a ServiceNow para incorporar a Plataforma Now em operações internas e voltadas ao cliente, com o objetivo de reduzir os tempos de resolução de serviços por meio da automação de fluxos de trabalho baseada em IA.

- Abril de 2025: O governo federal divulgou a Estratégia de IA para o Serviço Público 2025-2027, estabelecendo regras de governança e estruturas de competências para a implantação responsável de IA na prestação de serviços.

- Março de 2025: Ottawa lançou um Fundo de Acesso à Computação de IA de até CAD 300 milhões para subsidiar o acesso das PMEs a infraestruturas de alto desempenho, complementando a mais ampla Estratégia de Computação de IA Soberana de CAD 2 bilhões.

- Fevereiro de 2025: A Colúmbia Britânica comprometeu CAD 30 milhões com a Iniciativa de Mercado Integrado e aumentou seu Crédito Fiscal para Mídia Digital Interativa para 25%, visando fortalecer a co-testagem de produtos entre indústria e academia.

Escopo do Relatório do Mercado de Transformação Digital do Canadá

A transformação digital aproveita tecnologias digitais como inteligência artificial e aprendizado de máquina, realidade estendida (XR) para aplicações industriais e IoT, entre outras, para criar novos processos de negócios ou modificar os existentes, remodelar a cultura organizacional e aprimorar as experiências dos clientes.

O mercado de transformação digital do Canadá é segmentado por tipo (análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação de borda em nuvem e outros (gêmeo digital, mobilidade e conectividade)), indústria do usuário final (manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecom e TI, governo e setor público e outras indústrias do usuário final (educação, mídia e entretenimento, meio ambiente etc.)). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções |

| Serviços |

| Hospedado/Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Análise de Dados, IA e AM |

| Realidade Estendida (XR) |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufatura Aditiva/Impressão 3D |

| Cibersegurança |

| Computação de Borda em Nuvem |

| Outros (Gêmeo Digital, Mobilidade e Conectividade) |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecom e TI |

| Governo e Setor Público |

| Outras Indústrias (Educação, Mídia e Entretenimento, Meio Ambiente) |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Canadá Atlântico |

| Territórios do Norte |

| Por Componente | Soluções |

| Serviços | |

| Por Modo de Implantação | Hospedado/Nuvem |

| Local | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Tipo | Análise de Dados, IA e AM |

| Realidade Estendida (XR) | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufatura Aditiva/Impressão 3D | |

| Cibersegurança | |

| Computação de Borda em Nuvem | |

| Outros (Gêmeo Digital, Mobilidade e Conectividade) | |

| Por Indústria do Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecom e TI | |

| Governo e Setor Público | |

| Outras Indústrias (Educação, Mídia e Entretenimento, Meio Ambiente) | |

| Por Região | Ontário |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Canadá Atlântico | |

| Territórios do Norte |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de transformação digital do Canadá deve crescer?

A previsão é de crescimento de USD 92,5 bilhões em 2026 para USD 281,85 bilhões em 2031, refletindo um CAGR de 24,96%.

Qual província lidera o mercado de transformação digital do Canadá?

Ontário detém a liderança com uma participação de 36,60%, sustentada por um denso ecossistema tecnológico e programas de subsídios direcionados.

Qual segmento de componente está se expandindo mais rapidamente?

Serviços avançarão a um CAGR de 28,9% até 2031, à medida que as empresas buscam expertise em implementação, consultoria e operações gerenciadas.

Por que Alberta é considerada um emergente polo de computação?

O mercado de energia desregulamentado de Alberta reduz os custos de energia para centros de dados, sustentando um CAGR provincial de 27,4% e atraindo investimentos de hiperescala.

Como a legislação de privacidade está influenciando a dinâmica do mercado?

O atraso do Projeto de Lei C-27 desacelerou os pilotos de monetização de dados entre setores, mas eleva a demanda por tecnologias de aprimoramento de privacidade e serviços de conformidade.

Qual tipo de tecnologia tem projeção de crescimento mais rápido?

Blockchain lidera com um CAGR de 31,2%, impulsionado pelos requisitos de open banking e iniciativas de rastreamento de proveniência em cadeias de suprimentos.

Página atualizada pela última vez em: