Tamanho e Participação do Mercado de Transformação Digital da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

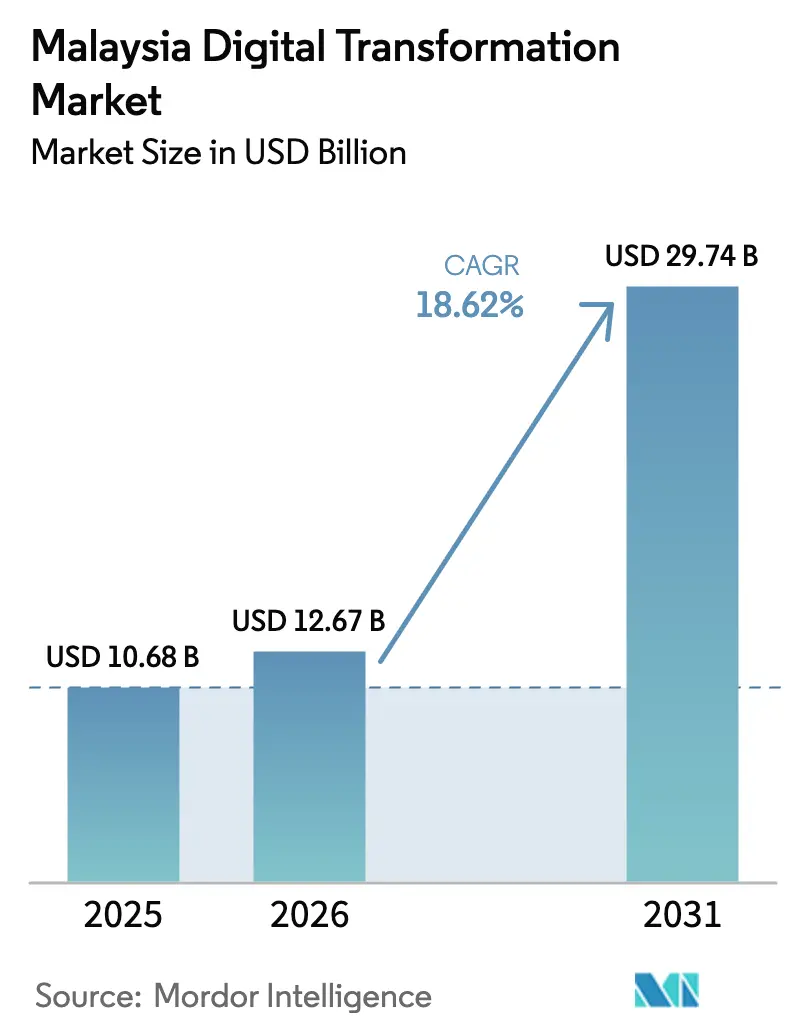

| Tamanho do mercado no ano base (2025) | 10.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da Malásia por Mordor Intelligence

O tamanho do mercado de transformação digital da Malásia foi avaliado em USD 10,68 bilhões em 2025 e estima-se que cresça de USD 12,67 bilhões em 2026 para atingir USD 29,74 bilhões até 2031, a um CAGR de 18,62% durante o período de previsão (2026-2031). Essa trajetória sustentada reflete o plano do governo para uma economia digital em primeiro lugar, que visa uma contribuição de 25,5% ao PIB até 2025, apoiada por investimentos de hiperescala da AWS, Microsoft e Google que já superam USD 5 bilhões.[1]Malaysia Digital Economy Corporation, "Estatísticas de Investimento Digital 2024," mdec.my A rápida cobertura 5G, atualmente em 82,4% da população, reduz a latência para cargas de trabalho em nuvem e de borda, enquanto subsídios voltados para PMEs no âmbito do programa Malásia Digital impulsionam a adoção em massa de software empresarial. As grandes empresas respondem pela maior parte dos gastos atuais, mas incentivos digitais agressivos para empresas menores estão ampliando a base endereçável mais rapidamente do que em qualquer ciclo tecnológico anterior. A intensidade competitiva permanece moderada, pois os hiperescaladores globais detêm a camada de infraestrutura, deixando a implementação e a localização para integradores domésticos que compreendem os requisitos de soberania de dados e conformidade com a Sharia.

Principais Conclusões do Relatório

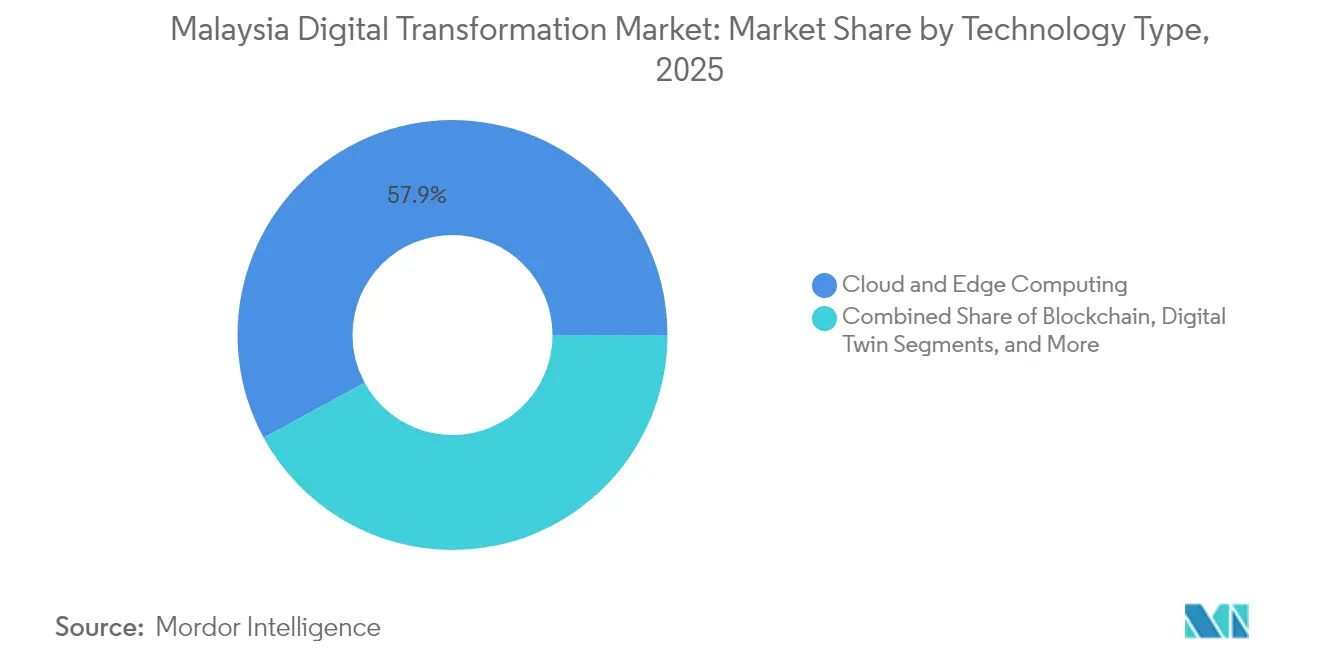

- Por tipo de tecnologia, Computação em Nuvem e de Borda liderou com 57,93% da participação do mercado de transformação digital da Malásia em 2025, enquanto as Plataformas de IA Generativa têm previsão de expansão a um CAGR de 19,12% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 70,02% do tamanho do mercado de transformação digital da Malásia em 2025 e estão avançando a um CAGR de 19,74% com base nas políticas de prioridade à nuvem do governo.

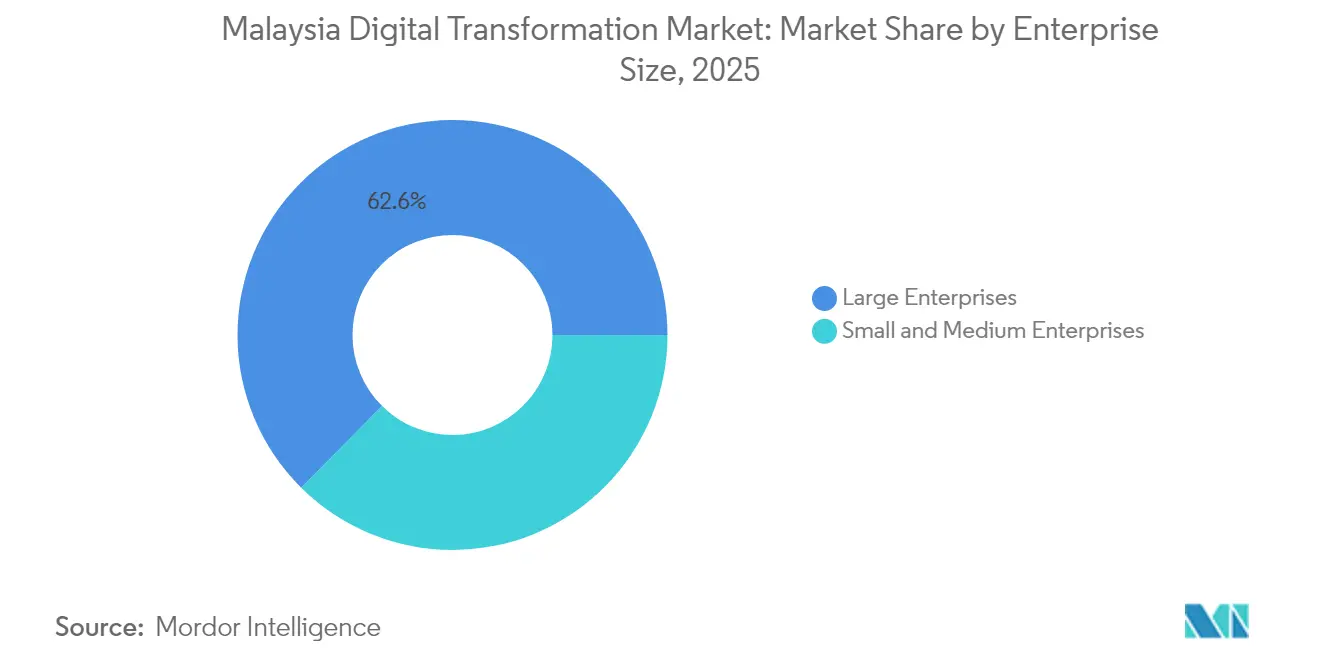

- Por porte empresarial, as grandes empresas detiveram 62,58% da participação de receita em 2025 no mercado de transformação digital da Malásia; as PMEs registram o crescimento mais rápido a um CAGR de 19,56% até 2031, impulsionadas por subsídios que financiam até 80% dos gastos digitais.

- Por setor de usuário final, a manufatura comandou 27,61% da participação do mercado de transformação digital da Malásia em 2025, enquanto a saúde deve registrar o maior CAGR de 18,95% até 2031, à medida que a telemedicina se expande em todo o país.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano de economia digital do governo com meta de 25,5% do PIB até 2025 | +4.2% | Nacional, com concentração no Vale de Klang e Johor | Médio prazo (2-4 anos) |

| Aumento do investimento direto estrangeiro em nuvem de hiperescala e centros de dados (AWS, Microsoft, Google) | +3.8% | Nacional, com hubs primários em Selangor e Cyberjaya | Longo prazo (≥ 4 anos) |

| Expansão do 5G/banda larga móvel impulsionando conectividade ubíqua | +3.1% | Nacional, com estratégia de implantação urbana prioritária | Curto prazo (≤ 2 anos) |

| Subsídios de capacitação digital para PMEs no âmbito da iniciativa "Malásia Digital" | +2.9% | Nacional, com foco em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Zona Econômica Especial Johor-Singapura catalisando fluxos de comércio digital transfronteiriço | +1.7% | Regional, concentrado em Johor e corredores transfronteiriços | Longo prazo (≥ 4 anos) |

| Plataformas de conformidade com a fintech islâmica acelerando a digitalização do setor de Serviços Bancários, Financeiros e de Seguros | +1.4% | Nacional, com implicações para o mercado global de finanças islâmicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Plano de Economia Digital do Governo Impulsiona Transformação Sistemática

O plano digital de RM 163,6 bilhões da Malásia marca uma mudança de iniciativas isoladas para a integração digital em toda a economia, alinhando política, financiamento e supervisão regulatória sob um único arcabouço. Metas claras aceleram a adoção empresarial porque as empresas podem mapear seus roteiros tecnológicos para marcos nacionais mensuráveis. O Escritório Nacional de IA, lançado em 2024 com RM 500 milhões, sincroniza projetos entre ministérios e prioriza modelos de linguagem em Bahasa Malaio, ancorando assim os provedores locais em contratos do setor público.[2]Escritório Nacional de IA, "Estrutura de IA da Malásia," ai.gov.my O MyDigital ID, já em funcionamento em 150 agências, ilustra como trilhos de identidade unificados reduzem a duplicação e criam efeitos de plataforma para a integração do setor privado. As cláusulas de soberania de dados, por sua vez, favorecem nuvens hospedadas domesticamente, conferindo aos integradores locais uma vantagem estrutural mesmo quando os hiperescaladores dominam o hardware.

Investimento em Infraestrutura de Hiperescala Remodela a Dinâmica do Mercado

A região de USD 2 bilhões do Google, a expansão Azure de USD 1 bilhão da Microsoft e o centro de dados de USD 2,2 bilhões da ByteDance em Johor reduzem coletivamente a latência de computação em até 50 milissegundos em comparação com as rotas de Singapura, viabilizando cargas de trabalho sensíveis ao tempo, como simulação de gêmeos digitais e análise de streaming. Os benefícios secundários alcançam provedores locais de serviços gerenciados que fornecem pessoal, migração e serviços de conformidade. A concentração de instalações em Selangor e Cyberjaya forma um "corredor tecnológico" que atrai centros de serviços compartilhados de multinacionais. Acordos preferenciais de fluxo de dados negociados no âmbito da Zona Econômica Especial Johor-Singapura ampliam ainda mais o alcance da Malásia pela ASEAN, posicionando o mercado de transformação digital da Malásia como um hub regional de processamento.

A Ubiquidade do 5G Acelera a IoT Empresarial e a Computação de Borda

O 5G por atacado sob a Digital Nasional Berhad agora cobre 82,4% dos malaios e introduz uma segunda opção de rede via U Mobile, reduzindo os custos de largura de banda empresarial em 30% em comparação com as tarifas de 2023. Fabricantes como a Proton relatam ganhos de eficiência de 25% a partir de gêmeos digitais habilitados por 5G que alimentam análises em tempo real em sistemas de manutenção preditiva.[3]Proton Holdings, "Iniciativa de Fábrica Inteligente," proton.com A zona de veículos autônomos de Cyberjaya demonstra processamento de borda de 1 milissegundo, enquanto a conectividade rural no âmbito do programa JENDELA apoia projetos-piloto de agricultura de precisão que duplicam as previsões de rendimento de culturas. Casos de uso diversificados aceleram os pools de receita em dispositivos, plataformas e serviços, reforçando o ciclo virtuoso de atualizações de rede.

Subsídios Digitais para PMEs Criam Adoção em Massa

O subsídio de contrapartida DigitalSME reembolsa até 80% dos custos qualificados em implantações de ERP em nuvem, CRM e comércio eletrônico para empresas com receita inferior a RM 50 milhões, eliminando a histórica barreira de capital para a modernização. Mais de 50.000 PMEs adotaram ferramentas digitais durante 2024, criando uma base de clientes de longa cauda para integradores e fornecedores de SaaS. As condições do subsídio favorecem suítes integradas em detrimento de soluções pontuais, direcionando os compradores para ecossistemas digitais abrangentes. Os provedores domésticos conquistam uma parcela significativa porque as PMEs valorizam o suporte localizado e as interfaces em língua malaia. À medida que a adoção se amplia, surgem efeitos de rede; por exemplo, ferramentas de faturamento eletrônico se conectam automaticamente a bancos e autoridades fiscais, multiplicando os benefícios gerais de produtividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais de cibersegurança e inflação salarial | -2.8% | Nacional, com escassez aguda nos corredores tecnológicos do Vale de Klang e Cyberjaya | Curto prazo (≤ 2 anos) |

| Desafios de conformidade com a privacidade de dados em torno da Lei de Proteção de Dados Pessoais e fluxos transfronteiriços | -1.9% | Nacional, com implicações transfronteiriças para a Zona Econômica Especial Johor-Singapura e operações multinacionais | Médio prazo (2-4 anos) |

| Tarifas elevadas de eletricidade e limites de capacidade de energia para centros de dados | -1.2% | Nacional, com impacto particular nas instalações de hiperescala de Selangor e Johor | Longo prazo (≥ 4 anos) |

| Escassez de conjuntos de dados de treinamento de IA em Bahasa Malaio para processamento de linguagem natural em idioma local | -0.8% | Nacional, afetando a adoção de IA pelo governo e pelas PMEs em aplicações de idioma local | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Cibersegurança Limita a Adoção Empresarial

Aproximadamente 15.000 vagas em cibersegurança permaneceram não preenchidas em 2024, elevando os salários em 25% e forçando as PMEs a adiar migrações para a nuvem ou a operar com maiores exposições a riscos. Embora programas de bolsas do governo canalizem novos graduados para centros de operações de segurança de nível básico, as habilidades avançadas em arquitetura de segurança em nuvem ainda exigem especialistas experientes. As multinacionais suprem as escassez por meio de pools de talentos de Singapura e da Índia, inflacionando os orçamentos dos projetos e prolongando os prazos de entrada em operação. A incompatibilidade entre a rápida implantação de tecnologia e o desenvolvimento mais lento do capital humano cria um obstáculo à realização de receitas no curto prazo, particularmente para setores sensíveis à conformidade, como o de Serviços Bancários, Financeiros e de Seguros e o de saúde.

A Conformidade com a Privacidade de Dados Cria Fricção Transfronteiriça

As ambiguidades em torno das emendas à Lei de Proteção de Dados Pessoais levaram as empresas a superinvestir em centros de dados locais, acrescentando 15-20% aos gastos com infraestrutura em comparação com arquiteturas distribuídas globalmente.[4]Departamento de Proteção de Dados Pessoais, "Guia de Implementação da Lei de Proteção de Dados Pessoais," pdp.gov.my As empresas financeiras e de saúde frequentemente precisam manter sistemas duplos — um para cidadãos malaios e outro para clientes estrangeiros —, aumentando a complexidade de integração. O arcabouço de comércio digital da Zona Econômica Especial Johor-Singapura deverá eventualmente harmonizar os padrões, mas a incerteza no período intermediário adia grandes negócios de transformação plurianuais. Os fornecedores que conseguem certificar a conformidade com a Sharia juntamente com a adesão à Lei de Proteção de Dados Pessoais detêm uma vantagem competitiva na conquista de projetos transfronteiriços de fintech islâmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Infraestrutura em Nuvem Domina Enquanto as Plataformas de IA Crescem Rapidamente

A Computação em Nuvem e de Borda gerou 57,93% da receita do mercado de transformação digital da Malásia em 2025, à medida que os mandatos de prioridade à nuvem do governo se alinharam com adições de capacidade de hiperescala de USD 5 bilhões. As Plataformas de IA Generativa, embora incipientes, estão escalando a um CAGR de 19,12%, graças aos subsídios do Escritório Nacional de IA que priorizam modelos de linguagem em Bahasa Malaio. Aplicações avançadas de análise, IoT e realidade estendida aprofundam as cargas de trabalho em nuvem, enquanto a robótica industrial e os gêmeos digitais aumentam a eficiência no chão de fábrica. As curvas de demanda no estilo Gartner mostram tecnologias de ciclo tardio — blockchain e manufatura aditiva — encontrando espaço no registro de finanças islâmicas e na prototipagem aeroespacial, respectivamente.

O mercado de transformação digital da Malásia se beneficia de fornecedores que agrupam aceleração de IA e fortalecimento de cibersegurança, melhorando o tempo de obtenção de valor para compradores avessos ao risco. O ganho de 40% na produtividade da Proton com robôs colaborativos demonstra como IA, borda e robótica convergem. Os prestadores de serviços de saúde implantam diagnósticos assistidos por IA que reduzem os atrasos em radiologia, confirmando a demanda por modelos de linguagem médica especializados. As empresas de software domésticas garantem licitações do setor público ao incorporar opções de localização de dados, uma vantagem regulatória que as protege da concorrência de preços de fornecedores globais.

Por Modo de Implantação: A Dominância da Nuvem Acelera a Adoção Híbrida

A nuvem respondeu por 70,02% do tamanho do mercado de transformação digital da Malásia em 2025 e está no caminho para um CAGR de 19,74% até 2031, impulsionada pelos benefícios transparentes de custo total de propriedade e regiões de centros de dados certificadas que satisfazem as regras da Lei de Proteção de Dados Pessoais. As arquiteturas híbridas agora capturam cargas de trabalho incrementais onde a soberania de dados ou o processamento de borda de baixa latência é crítico, especialmente em bancos islâmicos e utilidades. Os ambientes locais persistem para sistemas SCADA sensíveis à latência, mas se conectam cada vez mais via gateways seguros a mecanismos de análise em nuvem, formando um continuum em vez de uma escolha binária.

O mercado de transformação digital da Malásia registra demanda elevada por serviços de segurança gerenciados que envolvem pilhas híbridas, mitigando o gargalo de habilidades. A recente aquisição de serviços em nuvem pela Telekom Malaysia adicionou 2.000 clientes empresariais, evidenciando sinergias entre operadoras de rede e portfólios de serviços gerenciados. À medida que os hiperescaladores lançam opções de nuvem soberana dentro da Malásia, a participação híbrida pode se comprimir após 2028, mas o crescimento de curto prazo permanece impulsionado por organizações que equilibram cautela regulatória com imperativos de escalabilidade.

Por Porte Empresarial: A Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas detiveram 62,58% dos gastos em 2025, mas as PMEs registram o CAGR de destaque de 19,56%, demonstrando o efeito equalizador da adoção em nuvem e financiada por subsídios. Os fabricantes multinacionais implantam pilhas maduras — gêmeos digitais, análise de IA e robótica —, enquanto as PMEs geralmente começam com ERP em SaaS e comércio eletrônico. O mercado de transformação digital da Malásia atrai players de ecossistema que oferecem pacotes verticalizados e prontos para uso, voltados para a integração acelerada de PMEs.

Os subsídios programáticos criam picos artificiais de demanda, mas a transformação sustentada dependerá de economias de assinatura recorrentes e de retorno sobre o investimento demonstrado. As PMEs preferem fornecedores domésticos para suporte presencial e interfaces localizadas, gerando fluxos de receita de anuidade para integradores menores. Enquanto isso, as grandes empresas estão renegociando contratos de múltiplas nuvens para melhor disponibilidade de GPU para treinar modelos proprietários, refletindo uma mudança de migração genérica para a nuvem em direção a capacidades diferenciadas de IA.

Por Setor de Usuário Final: Liderança da Manufatura Encontra Inovação na Saúde

A manufatura entregou 27,61% da receita de 2025, refletindo roteiros consolidados da Indústria 4.0 que aproveitam robótica, IoT e análise avançada. A saúde tem previsão de crescer a um CAGR de 18,95%, sustentada por estruturas de reembolso de telemedicina e diagnósticos habilitados por IA endossados pelo Ministério da Saúde. O setor de transformação digital da Malásia, portanto, equilibra a modernização de ativos existentes em fábricas com plataformas de saúde digital em clínicas e hospitais.

A digitalização dos bancos islâmicos acelera a adoção de contratos inteligentes derivados de blockchain ajustados para conformidade com a Sharia no setor de Serviços Bancários, Financeiros e de Seguros. O setor de petróleo, gás e utilidades implanta modelos de gêmeos digitais para manutenção preditiva, validados pelo projeto-piloto de otimização de rede da Petronas que alcançou ganhos de eficiência energética de 15%. O varejo e o comércio eletrônico investem em personalização omnicanal por IA, enquanto os programas governamentais de cidades inteligentes padronizam camadas de dados urbanos que se tornam plataformas prontas para a inovação privada.

Análise Geográfica

O Vale de Klang captura aproximadamente 59,20% do mercado de transformação digital da Malásia porque as zonas de hiperescala em Selangor se agrupam próximas aos centros de compras governamentais em Putrajaya. O sandbox de cidade inteligente de Cyberjaya, completo com faixas para veículos autônomos e mobiliário urbano 5G, serve como um site de demonstração nacional que acelera as provas de conceito comerciais. A proximidade de Johor com Singapura, combinada com os incentivos da Zona Econômica Especial, canaliza cargas de trabalho de processamento de dados regionais para centros de dados recém-construídos, permitindo que as empresas arbitrem diferenciais de custo enquanto mantêm proximidade de milissegundos com os mercados financeiros de Singapura.

Penang emerge como um hub setentrional aproveitando seu legado em eletrônica; aqui, fabricantes contratados sobrepõem sensores de IoT às linhas existentes e, em seguida, canalizam dados para análises centralizadas hospedadas em nuvens de Selangor para sincronização global da cadeia de suprimentos. Sabah e Sarawak, historicamente mal atendidas, se beneficiam de implantações 5G apoiadas pelo estado no âmbito do JENDELA, viabilizando projetos-piloto de agricultura de precisão e diagnósticos remotos que ampliam o alcance do mercado de transformação digital da Malásia além dos centros urbanos.

As variações de política em nível estadual diversificam a demanda: Selangor estende isenções fiscais para CAPEX em nuvem, Johor subsidia conjuntos de dados de treinamento de IA relevantes para o comércio transfronteiriço, enquanto Penang cofinancia laboratórios de robótica em faculdades profissionalizantes. Essa geografia multipolar mitiga o risco de concentração em uma única cidade e posiciona a Malásia como um gateway digital resiliente para a região mais ampla da ASEAN.

Cenário Competitivo

O mercado de transformação digital da Malásia situa-se em um nível de concentração médio, onde os hiperescaladores dominam as camadas de IaaS e PaaS, mas os integradores domésticos permanecem indispensáveis para a personalização de última milha. Microsoft, AWS e Google rotineiramente fazem parceria com empresas locais como Fusionex e GHL Systems em vez de competir diretamente, refletindo preferências regulatórias por modelos conjuntos de entrada no mercado. A aquisição da NetByte pela Telekom Malaysia sublinha o impulso das operadoras de telecomunicações no segmento de nuvem empresarial, integrando conectividade, hospedagem e segurança gerenciada sob um mesmo teto.

Os movimentos estratégicos se voltam para a construção de ecossistemas em vez de lançamentos isolados de produtos. A expansão de USD 500 milhões da Microsoft inclui cátedras de pesquisa em IA em universidades locais, cultivando pipelines de talentos que posteriormente beneficiam sua adoção do Azure. A segunda zona de disponibilidade do Google Cloud foca em certificações de conformidade que eliminam as objeções residuais à Lei de Proteção de Dados Pessoais, ampliando sua base endereçável no setor de Serviços Bancários, Financeiros e de Seguros. Os campeões locais se diferenciam por meio de expertise de domínio: Silverlake Axis para bancos islâmicos centrais, Fusionex para IA em Bahasa Malaio e GHL Systems para pagamentos eletrônicos.

Fusões e aquisições e joint ventures devem se intensificar à medida que os integradores buscam escala para absorver os crescentes custos salariais em cibersegurança. Os fornecedores estrangeiros continuarão a se localizar por meio de participações acionárias ou contratos de longo prazo, dado os limites de propriedade em setores estratégicos. Ao longo do horizonte de previsão, a vantagem competitiva residirá em ofertas agrupadas que abordam IA, cibersegurança e conformidade em um único acordo de nível de serviço, encurtando os ciclos de aquisição para compradores avessos ao risco.

Líderes do Setor de Transformação Digital da Malásia

Microsoft Corporation

Google LLC

Telefonaktiebolaget LM Ericsson

International Business Machines Corporation

NTT DATA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft apresentou um plano de nuvem soberana codesenvolvido com a MDEC para alinhar as regiões do Azure com as cláusulas de localização da Lei de Proteção de Dados Pessoais, incluindo opções de criptografia de conhecimento zero para cargas de trabalho do setor público.

- Novembro de 2024: O Google Cloud fez parceria com a Petronas para pilotar modelos de IA generativa que otimizam cadeias de suprimentos a jusante, com meta de redução de custos de 10% nas operações de refinaria.

- Setembro de 2024: A ByteDance confirmou seu centro de dados de USD 2,2 bilhões em Johor, consolidando o status da Malásia como hub de conteúdo do TikTok no Sudeste Asiático.

- Agosto de 2024: A Microsoft dobrou a capacidade de sua região na Malásia com USD 500 milhões adicionais, acrescentando GPUs dedicadas para cargas de trabalho de IA empresarial.

Escopo do Relatório do Mercado de Transformação Digital da Malásia

A transformação digital aproveita tecnologias digitais como inteligência artificial e aprendizado de máquina, realidade estendida para aplicações industriais, IoT, entre outras, para criar novos processos de negócios ou modificar os existentes, remodelar a cultura organizacional e aprimorar as experiências dos clientes.

O mercado de transformação digital da Malásia é segmentado por tipo (análise, inteligência artificial e aprendizado de máquina, realidade estendida, IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda e outros [gêmeo digital, mobilidade e conectividade]), setor de usuário final (manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, serviços bancários, financeiros e de seguros, telecomunicações e tecnologia da informação, governo e setor público e outros); os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Análise, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufatura Aditiva / Impressão 3D |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Gêmeo Digital |

| Mobilidade e Conectividade |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e Tecnologia da Informação |

| Governo e Setor Público |

| Outros Setores de Usuário Final |

| Por Tipo de Tecnologia | Análise, Inteligência Artificial e Aprendizado de Máquina |

| Realidade Estendida | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufatura Aditiva / Impressão 3D | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Gêmeo Digital | |

| Mobilidade e Conectividade | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| Serviços Bancários, Financeiros e de Seguros | |

| Telecomunicações e Tecnologia da Informação | |

| Governo e Setor Público | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de transformação digital da Malásia em 2026?

O mercado é avaliado em USD 12,67 bilhões em 2026, com previsão de USD 29,74 bilhões até 2031.

Com que velocidade os gastos em plataformas de IA generativa crescerão?

As plataformas de IA generativa têm projeção de expansão a um CAGR de 19,12% até 2031, o mais rápido entre todos os segmentos de tecnologia.

Qual modelo de implantação detém a maior participação?

A implantação em nuvem liderou com 70,02% de participação de receita em 2025 e está crescendo a um CAGR de 19,74% à medida que as organizações migram de configurações locais.

Por que as PMEs estão acelerando sua adoção digital?

A aceleração das PMEs decorre de subsídios governamentais que reembolsam até 80% dos custos digitais, tornando as ferramentas empresariais financeiramente viáveis.

Qual setor de usuário final tem previsão de crescer mais rapidamente?

A saúde deve expandir a um CAGR de 18,95% até 2031, impulsionada por mandatos de telemedicina e diagnósticos baseados em IA.

Página atualizada pela última vez em: