Tamanho e Participação do Mercado de Transformação Digital da KSA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

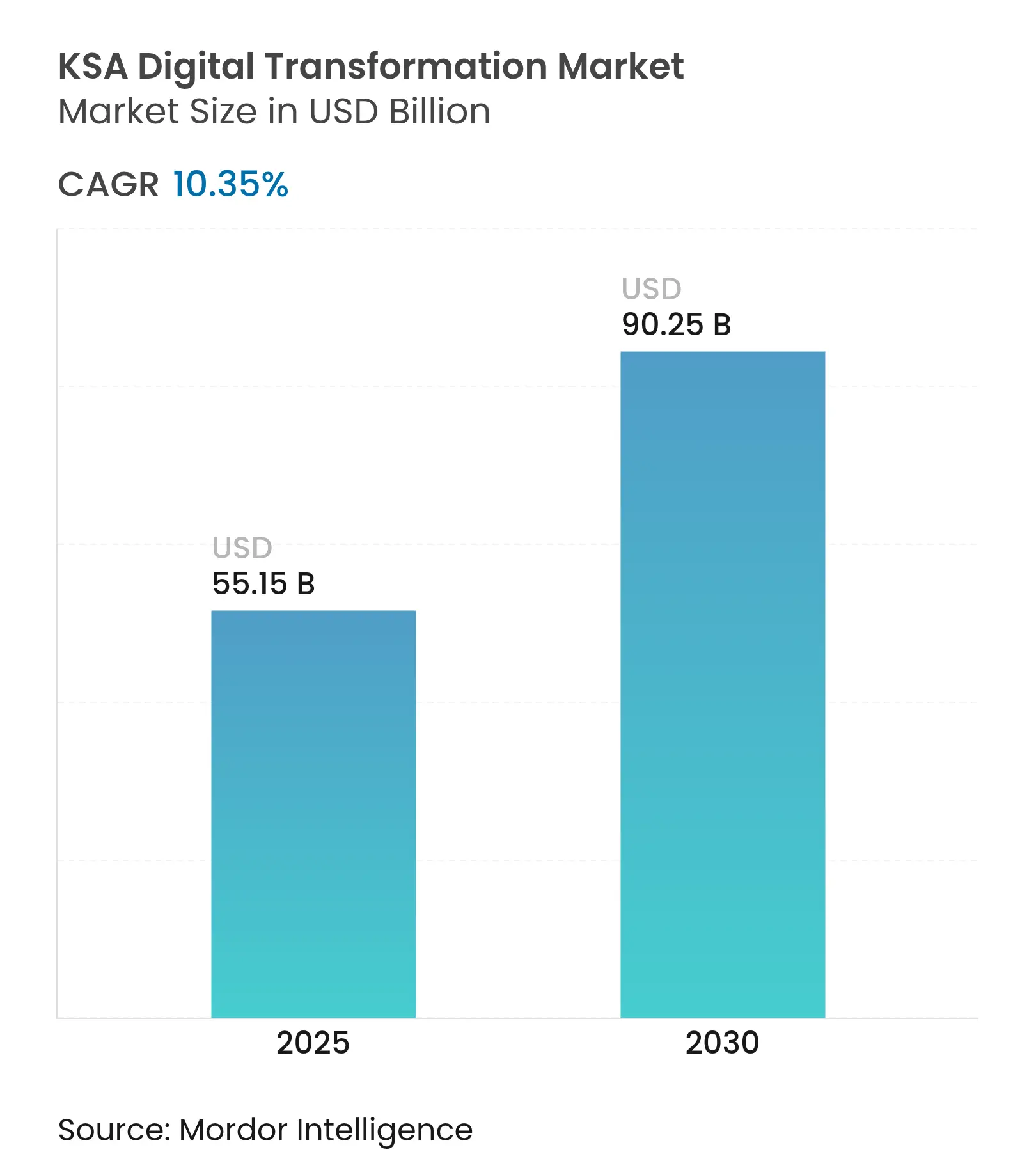

| Tamanho do Mercado (2025) | 55.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 90.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da KSA por Mordor Intelligence

O tamanho do mercado de transformação digital da KSA atingiu USD 55,15 bilhões em 2025 e está previsto para alcançar USD 90,25 bilhões até 2030, avançando a um CAGR de 10,35%. Programas mandatados pela Visão 2030, investimentos em nuvem de hiperescala superiores a USD 21 bilhões e 97% de digitalização dos serviços governamentais sustentam o impulso atual. A demanda aumenta à medida que os modelos de IA em língua árabe amadurecem, a cobertura 5G abrange 75 cidades e as entidades do setor público adotam plataformas digitais unificadas que já processam mais de 3 bilhões de transações por ano. A atividade competitiva se intensifica por meio de regiões de nuvem dedicadas à Arábia Saudita de seis provedores globais, enquanto gigaprojetos como o NEOM incorporam gêmeos digitais, IA e realidade mista em escala urbana. Os fatores de crescimento persistentes incluem o aumento dos gastos com cibersegurança exigido pelo Banco Central Saudita, a rápida adoção mobile-first com 97% de penetração de smartphones e fortes incentivos governamentais para a capacitação de PMEs, reforçando juntos um ciclo virtuoso de implantação de soluções em todos os setores.

Principais Conclusões do Relatório

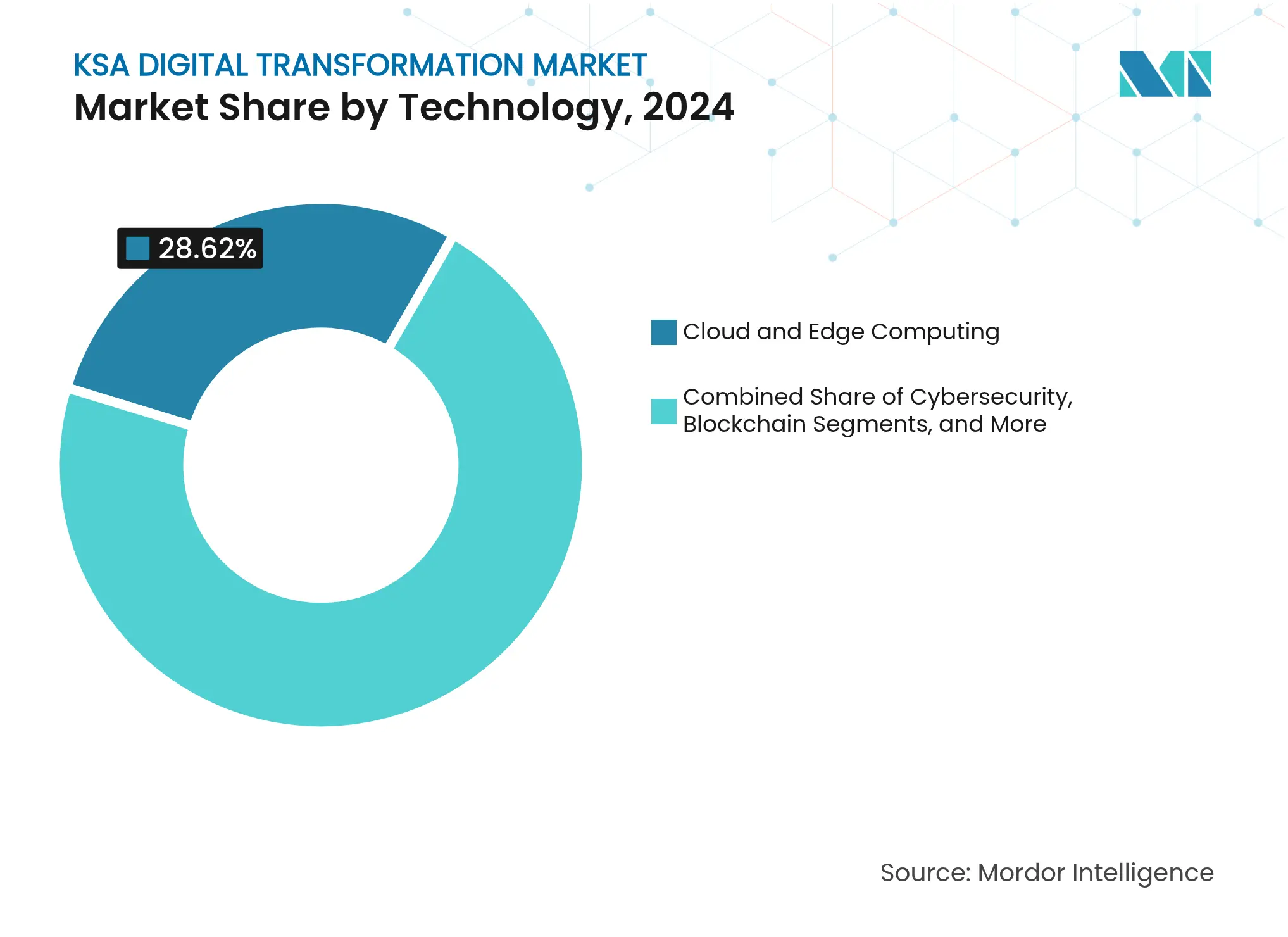

- Por tecnologia, a Computação em Nuvem e de Borda deteve 28,62% da participação de receita do mercado de transformação digital da KSA em 2024, enquanto o Blockchain está projetado para registrar um CAGR de 10,62% até 2030.

- Por modo de implantação, a Nuvem Pública representou 46,51% do tamanho do mercado de transformação digital da KSA em 2024; a Nuvem Híbrida está prevista para expandir a um CAGR de 10,87% entre 2025–2030.

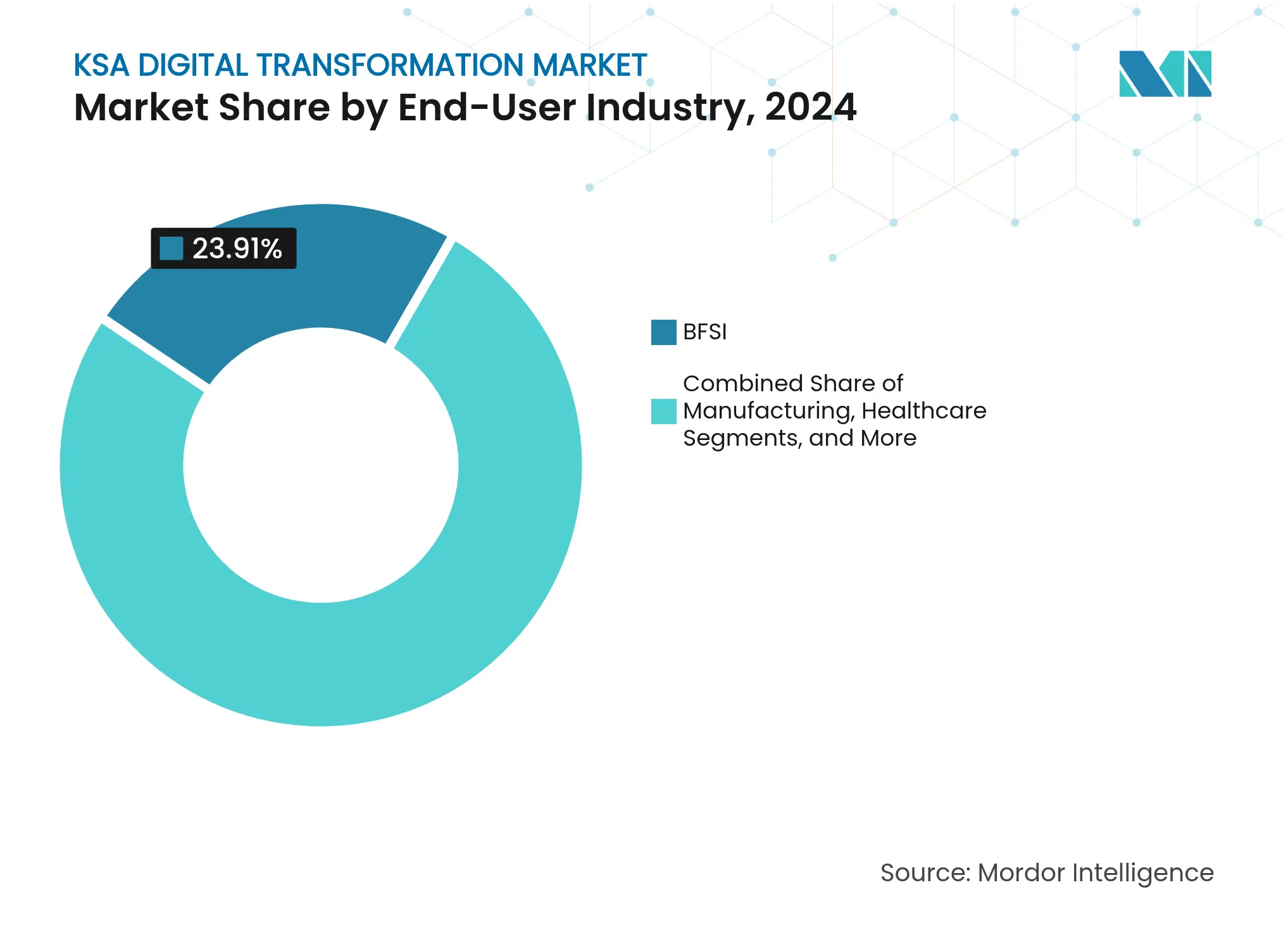

- Por setor de usuário final, o BFSI liderou com 23,91% de participação no mercado de transformação digital da KSA em 2024, enquanto a Saúde avança a um CAGR de 10,52% até 2030.

- Por tamanho de organização, as grandes empresas comandaram 61,31% do tamanho do mercado de transformação digital da KSA em 2024, e as PMEs estão projetadas para registrar um CAGR de 11,24% até 2030

Tendências e Perspectivas do Mercado de Transformação Digital da KSA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização do setor público alinhada à Visão 2030 | +2.8% | Riade, Jeddah, Província Oriental | Médio prazo (2–4 anos) |

| Expansão do 5G e da nuvem de hiperescala | +2.1% | 75 cidades em todo o país | Curto prazo (≤ 2 anos) |

| Adoção de análise de big data e IA | +1.9% | Em todo o país com centros em Riade e NEOM | Médio prazo (2–4 anos) |

| Proliferação de dispositivos móveis e super-aplicativos | +1.4% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Demanda por IA e processamento de linguagem natural em árabe | +0.8% | Nacional com potencial de exportação para o Oriente Médio e Norte da África | Longo prazo (≥ 4 anos) |

| Requisitos de gêmeos digitais impulsionados pelo NEOM | +1.1% | Região de Tabuk e projetos adjacentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Digitalização do Setor Público da Visão 2030

As iniciativas de governo digital em todo o país produziram SAR 23 milhões em economias operacionais e plataformas unificadas atendendo 32 milhões de usuários. A Estratégia Nacional de Transformação Digital agora incorpora chatbots de IA, projetos-piloto de blockchain e integração de IoT nos ministérios. Os mandatos de cibersegurança do Banco Central Saudita exigem que as instituições financeiras atinjam o Nível de Maturidade 4 até 2025, impulsionando a demanda por soluções de governança e conformidade.[1]Autoridade Nacional de Cibersegurança, "Requisitos Fundamentais de Resiliência Cibernética," rulebook.sama.gov.sa As sandboxes regulatórias criadas pela DGA, SAMA e CST facilitam projetos-piloto controlados de tecnologias emergentes, acelerando a adoção pelo setor privado. Coletivamente, essas ações elevam o mercado de transformação digital da KSA como referência de excelência em governo eletrônico regional.

Expansão do 5G e de Centros de Dados em Nuvem de Hiperescala

Espera-se que Riade cresça significativamente em capacidade de centros de dados até 2027, impulsionada por investimentos sustentados em hiperescala. A STC expandiu o 5G para 75 cidades, alcançando um salto de 1.340% na capacidade de 100G e 43% menos energia por gigabit. Microsoft, AWS, Google Cloud e Alibaba Cloud comprometeram mais de USD 10 bilhões para regiões locais, alinhando-se às regras de soberania de dados. Cabos submarinos que ligam Europa, Ásia e África transformam o Reino em um portal digital. Esses avanços de infraestrutura garantem ambientes de baixa latência vitais para inferência de IA, telemetria de IoT e experiências imersivas, ampliando ainda mais o mercado de transformação digital da KSA.

Aumento na Adoção de Análise de Big Data e IA

O modelo ALLaM da SDAIA e os motores de fala SauTech da SCAI superam os benchmarks globais em tarefas em árabe em 8–9%. A Estratégia Nacional para Dados e IA aloca SAR 75 bilhões para treinar 20.000 especialistas e fomentar 300 startups. Os modelos de manutenção preditiva da SABIC melhoram a confiabilidade dos ativos, enquanto as instalações Lighthouse da Aramco registram 90% menos tempo de inspeção por meio de drones habilitados por IA. Casos de uso de alto valor, como análise de fraudes no setor bancário e diagnósticos de precisão na área de saúde, traduzem os avanços de pesquisa em gastos empresariais, reforçando a trajetória do mercado de transformação digital da KSA.

NEOM e Outros Gigaprojetos Impulsionando a Demanda por Gêmeos Digitais

A parceria de USD 5 bilhões do NEOM com a DataVolt criará um campus de centro de dados de IA de 1,5 GW com emissão líquida zero.[2]NEOM, "Mudando o Futuro da Tecnologia e do Digital," neom.com Gêmeos digitais, segurança baseada em IA e tecnologias de realidade mista sustentam as operações da cidade gerenciadas pela Tonomus. O projeto de rede inteligente da ENOWA usa sensores de IoT para balanceamento de carga em tempo real. Os fluxos de trabalho de construção alinhados a 90% de pré-fabricação dependem de coordenação de projetos baseada em nuvem, ampliando a demanda por soluções no mercado de transformação digital da KSA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | -1.2% | Setores financeiro e governamental em todo o país | Médio prazo (2–4 anos) |

| Escassez de talentos qualificados | -1.6% | Centros tecnológicos de Riade e da Província Oriental | Médio prazo (2–4 anos) |

| Integração de sistemas legados em empresas estatais | -0.9% | Setores tradicionais em todo o país | Curto prazo (≤ 2 anos) |

| Resistência cultural à adoção de IA em PMEs | -0.7% | Centros de negócios tradicionais com variação regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

A SAMA exige supervisão de cibersegurança em nível de conselho e CISOs nacionais para instituições financeiras. O padrão ECC-1:2018 da Autoridade Nacional de Cibersegurança e a Lei de Proteção de Dados Pessoais impõem conformidade rigorosa, impulsionando a adoção de serviços gerenciados de segurança. Os volumes de ataques superam 160.000 por dia, levando ao investimento contínuo em plataformas de detecção de ameaças. As PMEs sentem pressão orçamentária à medida que 752.500 empresas ampliam a superfície de ataque. A percepção elevada de risco, embora seja uma restrição, simultaneamente amplia os gastos com segurança dentro do mercado de transformação digital da KSA.

Escassez de Talentos Digitais Qualificados

Metade dos líderes de TI cita a escassez de talentos como a principal barreira, atrasando os cronogramas dos projetos. A Academia Digital Saudita visa treinar 1,2–1,4 milhão de funcionários do setor público, e o Centro de Habilidades Futuras da Huawei tem como meta 25.000 estagiários. A parceria da Academia de Centros de Dados da Microsoft com a NITA aborda funções de infraestrutura. Embora programas ativos mitiguem as lacunas, a concorrência dos Emirados Árabes Unidos e do Catar persiste, moderando o ritmo de execução de projetos do mercado de transformação digital da KSA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Liderança em Nuvem e Impulso do Blockchain

A Computação em Nuvem e de Borda representou 28,62% do mercado de transformação digital da KSA em 2024. Regiões sauditas dedicadas da Microsoft, AWS e Google Cloud, juntamente com a capacidade de 300 MW da center3, reforçam a residência local de dados. O tamanho do mercado de transformação digital da KSA para serviços em nuvem está previsto para expandir de forma constante à medida que os hiperescaladores localizam aceleradores de IA e soluções de data lake. As alocações de IA e Aprendizado de Máquina se beneficiam do financiamento nacional de SAR 75 bilhões, com ALLaM e SauTech aumentando a relevância local. A adoção de IoT acelera à medida que 82% das empresas de médio a grande porte implantam sensores, gerando dados que retornam para plataformas de análise em nuvem.

O Blockchain está projetado para registrar um CAGR de 10,62% até 2030, impulsionado pelos projetos-piloto de pagamentos transfronteiriços da SAMA usando Ripple e pela orientação regulatória sobre ativos digitais. A demanda por RV/RA aumenta por meio das ambições de metaverso do NEOM, com o mercado saudita esperado para atingir USD 5,4 bilhões até 2030. Os gastos com cibersegurança crescem à medida que os mandatos de governança se intensificam, enquanto a manufatura aditiva permanece em estágio inicial, mas se alinha aos objetivos de localização nos setores aeroespacial e automotivo. Juntas, essas tendências mantêm a diversificação tecnológica dentro do mercado de transformação digital da KSA.

Por Modo de Implantação: A Nuvem Híbrida Ganha Tração

A Nuvem Pública capturou 46,51% de participação em 2024, à medida que os ministérios consolidaram cargas de trabalho em plataformas aprovadas pela DGA. O tamanho do mercado de transformação digital da KSA vinculado à nuvem pública se beneficia de integração rápida, segurança padronizada e economia de pagamento por uso. As instituições financeiras, no entanto, equilibram agilidade com requisitos rigorosos de residência de dados.

A Nuvem Híbrida avança a um CAGR de 10,87% até 2030, à medida que bancos, concessionárias e fabricantes combinam controle local com análise em nuvem.[3]Autoridade de Governo Digital, "Estratégias de Transformação Digital em toda a Arábia Saudita," dga.gov.sa A Aramco e a SABIC mantêm conjuntos de dados operacionais sensíveis no local, mas aproveitam o Azure e a AWS para pipelines de aprendizado de máquina. A joint venture da Saudi Cloud Computing Company com a Alibaba Cloud demonstra arquitetura híbrida sob licenciamento local. As instalações locais persistem para infraestrutura crítica, mas as modernizações prontas para nuvem sinalizam migração gradual. A adoção híbrida acelera o mercado de transformação digital da KSA à medida que as organizações garantem conformidade futura enquanto desbloqueiam inovação.

Por Setor de Usuário Final: Dominância do BFSI e Avanço da Saúde

O BFSI deteve 23,91% da participação do mercado de transformação digital da KSA em 2024, impulsionado pelos mandatos de banco digital da SAMA e pelos frameworks de cibersegurança. Projetos-piloto de open banking, plataformas de fintech islâmica e soluções de conformidade automatizada impulsionam os gastos. Petróleo, Gás e Utilidades contribuem com demanda substancial por meio dos reconhecimentos Lighthouse da Aramco e do centro digital da SABIC.

A Saúde está projetada para crescer a um CAGR de 10,52% até 2030, impulsionada pela capacidade do Hospital Virtual Seha de atender 400.000 pacientes anualmente. Os registros unificados do Sehhaty e a expansão da telemedicina visam cobertura em toda a população. Investimentos superiores a USD 1,6 bilhão modernizam diagnósticos, e-farmácia e monitoramento remoto. A Manufatura também se beneficia dos centros da Indústria 4.0, enquanto as plataformas digitais governamentais alcançam 32 milhões de cidadãos. O setor de Transportes realiza projetos-piloto de veículos autônomos no Sandbox de Mobilidade Futura da KAUST. A adoção diversificada ressalta a ampla oportunidade em todo o mercado de transformação digital da KSA.

Por Tamanho de Organização: Escala Empresarial e Impulso das PMEs

As grandes empresas comandaram 61,31% do mercado de transformação digital da KSA em 2024, aproveitando recursos de capital e alianças estratégicas com fornecedores globais. A Aramco integra IA para inspeções com drones que reduzem o tempo manual em 90%, e o NEOM aloca orçamentos multibilionários para automação em toda a cidade. Esses projetos estabelecem benchmarks e transferem melhores práticas para os níveis inferiores.

As PMEs estão previstas para registrar um CAGR de 11,24%, apoiadas por 752.500 empresas que acessam SaaS baseado em nuvem e financiamento governamental. A Academia Digital Saudita e as sandboxes regulatórias reduzem as barreiras, enquanto as soluções mobile-first permitem um engajamento rápido com os consumidores. Os desafios incluem orçamentos limitados de cibersegurança e hesitação cultural em relação às decisões de IA, mas ferramentas simplificadas e treinamento começam a fechar as lacunas. A agilidade das PMEs injeta dinamismo no mercado de transformação digital da KSA, particularmente para aplicativos localizados e serviços de fintech.

Análise Geográfica

Riade ancora o mercado de transformação digital da KSA como o núcleo governamental, financeiro e de centros de dados. A Autoridade de Governo Digital orquestra os lançamentos nacionais a partir da capital, e as futuras instalações da DataVolt ampliam a presença de hiperescala. Regiões de nuvem dedicadas da Microsoft, AWS e Google Cloud se concentram perto dos principais distritos comerciais, garantindo acesso de baixa latência para ministérios e empresas. As instituições financeiras sediadas em Riade aproveitam esses ativos para atender aos relatórios de conformidade em tempo real da SAMA.

A Província Oriental, liderada por Dammam e Khobar, canaliza a digitalização industrial. As quatro instalações Lighthouse da Aramco aproveitam IoT e IA para 30% menos custos de manutenção, enquanto o Centro de Excelência Digital da Rockwell Automation demonstra casos de uso de manufatura inteligente. O monitoramento de dutos, a modelagem de reservatórios e a otimização de processos petroquímicos atraem fornecedores de software especializados, ampliando a participação regional no mercado de transformação digital da KSA.

A Região Ocidental explora a orientação comercial de Jeddah e a conectividade com o Mar Vermelho. Hubs de dados neutros em relação a operadoras e estações de aterrissagem de cabos submarinos maximizam o throughput entre Europa, Ásia e África. A Cidade Econômica Rei Abdullah abriga as fábricas de veículos da Lucid Motors e da Ceer, que integram gêmeos digitais e linhas de montagem robóticas. Os megaprojetos de turismo ao longo do Mar Vermelho adotam tecnologia de realidade imersiva para aprimorar o engajamento dos visitantes, atraindo fornecedores de RV/RA para o ecossistema do mercado de transformação digital da KSA.

A Região de Tabuk, no norte da Arábia Saudita, abriga o NEOM, o maior empreendimento digital singular. Seu mandato para logística autônoma, redes de energia renovável e centros de dados com emissão líquida zero transforma o deserto em um laboratório de testes para cidades cognitivas. As colaborações entre Tonomus e DataVolt geram fábricas de IA alimentadas por 100% de energias renováveis, ilustrando a fusão de sustentabilidade e digitalização. Os efeitos de transbordamento se irradiam para as províncias adjacentes por meio de contratos de cadeia de suprimentos e migração de mão de obra.

As disparidades regionais persistem, embora a Visão 2030 vise o desenvolvimento equilibrado. A expansão de fibra para 576.000 residências remotas e a cobertura móvel ampliada reduzem as divisões digitais. As zonas econômicas em Qassim e Asir atraem investidores de tecnologia com incentivos fiscais e subsídios de P&D. Os padrões inter-regionais mantidos pela DGA garantem a interoperabilidade, reforçando o progresso unificado em todo o mercado de transformação digital da KSA.

Cenário Competitivo

Os hiperescaladores globais ocupam papéis fundamentais. Microsoft, AWS, Google Cloud e Alibaba Cloud comprometeram coletivamente mais de USD 21 bilhões para regiões localizadas, em parceria com STC, Mobily e Zain para satisfazer os mandatos de soberania de dados. As telecomunicações locais evoluem para provedores de soluções integradas, com a STC obtendo a parceria Premier da AWS e a Zain concluindo a reformulação de BSS/OSS baseada em nuvem em menos de três anos.

Os campeões domésticos aproveitam a expertise cultural. O modelo ALLaM da SDAIA supera os pares internacionais na geração em árabe, e o SauTech da SCAI estabelece novos benchmarks para o reconhecimento de fala em dialetos. A avaliação unicórnio do STC Pay e a expansão de IoT da Mobily para plataformas de cidades inteligentes destacam a diversificação além da conectividade. As oportunidades de espaço em branco incluem tecnologia de conformidade para as regras de cibersegurança da SAMA e o faturamento eletrônico da ZATCA, gerando terreno fértil para fornecedores de nicho dentro do mercado de transformação digital da KSA.

Os investimentos estratégicos enfatizam a transferência de capacidades. O Centro de Habilidades Futuras da Huawei visa 25.000 estagiários, e o Hub de Inovação da SAP em Khobar co-cria blueprints setoriais com parceiros locais. Joint ventures como a Saudi Cloud Computing Company mesclam propriedade intelectual global com licenças locais. O licenciamento nacional de cibersegurança eleva os limites de entrada, favorecendo os provedores que podem demonstrar maturidade operacional e conformidade soberana. No geral, a colaboração frequentemente supera a concorrência direta, acelerando a maturidade em todo o mercado de transformação digital da KSA.

Líderes do Setor de Transformação Digital da KSA

Accenture PLC

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A STC expandiu o 5G para 75 cidades usando a Juniper Networks, aumentando a capacidade de 100G em 1.340%.

- Março de 2025: A Zain KSA finalizou a transformação de BSS/OSS baseada em nuvem com a Netcracker, reduzindo os ciclos de desenvolvimento de produtos em 50%.

- Fevereiro de 2025: NEOM e DataVolt assinaram um acordo de USD 5 bilhões para um campus de centro de dados de IA de 1,5 GW com emissão líquida zero previsto para 2028.

- Fevereiro de 2025: A MODON anunciou SAR 6 bilhões em investimentos em centros de dados durante o LEAP 2025, incluindo o campus de SAR 2,64 bilhões da Ezditek.

Escopo do Relatório do Mercado de Transformação Digital da KSA

A transformação digital envolve a integração de tecnologias como análise de dados, inteligência artificial, aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, entre outras, em diversos setores verticais de usuários finais.

O mercado de transformação digital da KSA é segmentado por tipo (análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros (gêmeo digital, mobilidade e conectividade)) setor de usuário final (manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros (educação, mídia e entretenimento, meio ambiente, etc.)). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Inteligência Artificial e Aprendizado de Máquina |

| Internet das Coisas (IoT) |

| Computação em Nuvem e de Borda |

| Cibersegurança |

| Blockchain |

| Realidade Estendida (RV/RA) |

| Manufatura Aditiva / Impressão 3D |

| Local |

| Nuvem Pública |

| Nuvem Híbrida |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros Setores de Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Tecnologia | Inteligência Artificial e Aprendizado de Máquina |

| Internet das Coisas (IoT) | |

| Computação em Nuvem e de Borda | |

| Cibersegurança | |

| Blockchain | |

| Realidade Estendida (RV/RA) | |

| Manufatura Aditiva / Impressão 3D | |

| Por Modo de Implantação | Local |

| Nuvem Pública | |

| Nuvem Híbrida | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros Setores de Usuário Final | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital da KSA?

Está avaliado em USD 55,15 bilhões em 2025 e projetado para atingir USD 90,25 bilhões até 2030.

Qual segmento de tecnologia lidera os gastos na Arábia Saudita?

A Computação em Nuvem e de Borda lidera com uma participação de 28,62%, apoiada por mais de USD 21 bilhões em investimentos de hiperescala.

Qual setor está crescendo mais rapidamente na adoção digital?

A Saúde apresenta o maior CAGR de 10,52%, impulsionada pelo Hospital Virtual Seha e pelos prontuários médicos digitais em todo o país.

Por que as estratégias de nuvem híbrida estão ganhando tração?

As organizações equilibram a conformidade com a soberania de dados com a flexibilidade operacional, elevando a implantação de Nuvem Híbrida a um CAGR de 10,87%.

Como as PMEs estão participando da transformação digital?

O treinamento governamental, o SaaS baseado em nuvem e as sandboxes regulatórias ajudam as PMEs a alcançar um CAGR de 11,24% na adoção.

Página atualizada pela última vez em: