Tamanho e Participação do Mercado de Transformação Digital da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

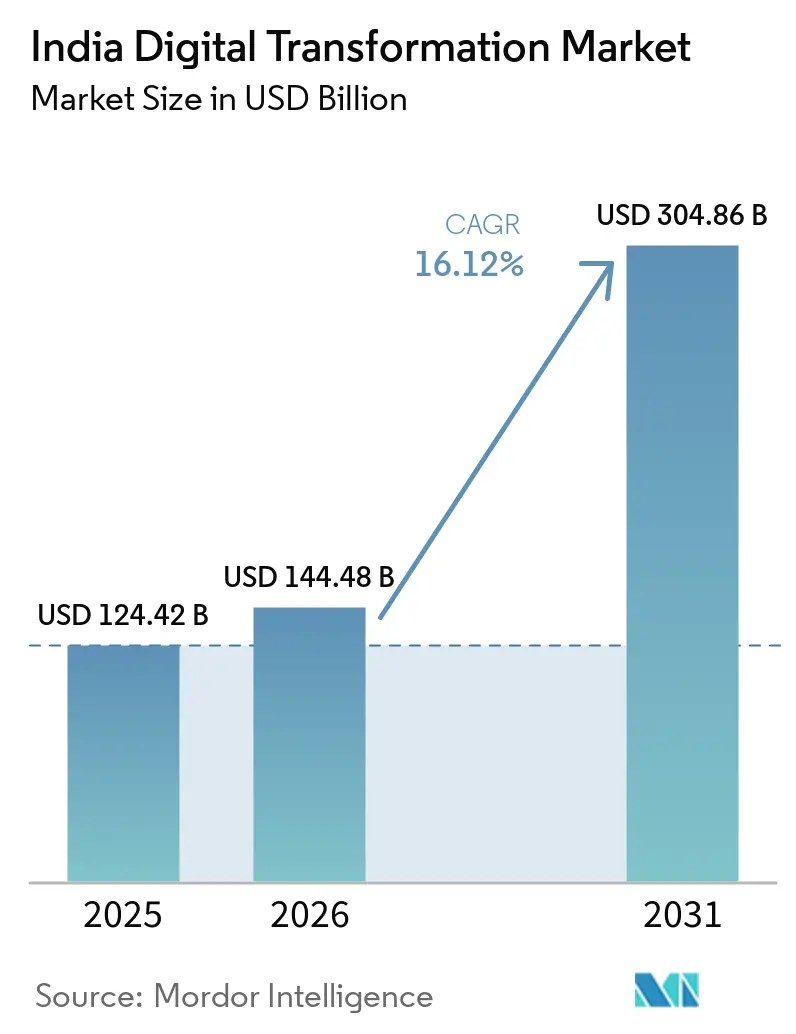

| Tamanho do mercado no ano base (2025) | 124.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 144.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 304.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da Índia por Mordor Intelligence

O tamanho do Mercado de Transformação Digital da Índia em 2026 é estimado em USD 144,48 bilhões, crescendo a partir do valor de 2025 de USD 124,42 bilhões, com projeções para 2031 mostrando USD 304,86 bilhões, crescendo a um CAGR de 16,12% no período 2026-2031. O impulso crítico origina-se do programa Digital India do governo, robustas expansões de infraestrutura de nuvem e edge, e crescente adoção de IA empresarial. As empresas aceleram os gastos em IA generativa, cibersegurança e redes 5G privadas para impulsionar a eficiência operacional, a experiência do cliente e a conformidade regulatória. Os hiperescaladores expandem as instalações de datacenters domésticos para satisfazer as regras de localização de dados, enquanto os provedores locais de serviços de TI competem com soluções específicas para o setor e contratos baseados em resultados. O crescente índice de penetração de smartphones em cidades de segundo e terceiro nível estende os serviços digitais a novos grupos de consumidores, criando terreno fértil para plataformas de fintech, saúde digital e edu-tech. Os ventos contrários estruturais incluem riscos crescentes de ataques cibernéticos, uma lacuna aguda de competências digitais e instabilidade da rede elétrica em locais rurais que restringem as implantações de edge.

Principais Conclusões do Relatório

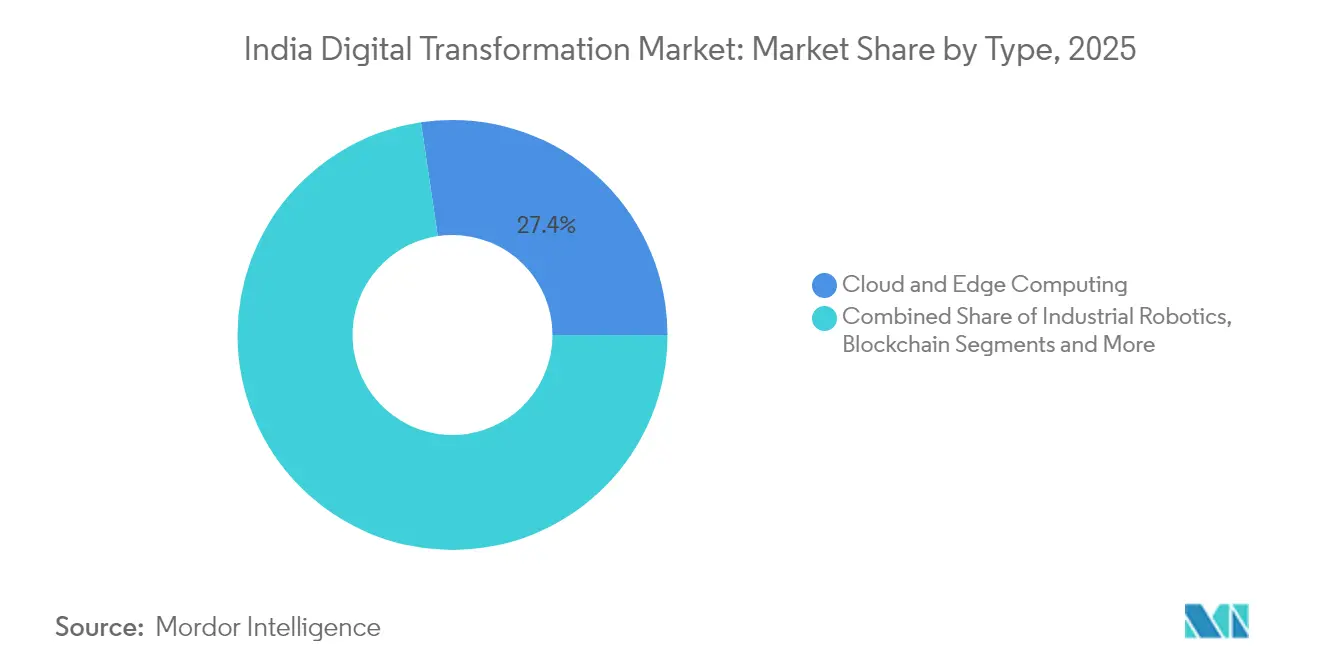

- Por tipo de tecnologia, Computação em Nuvem e Edge liderou com 27,35% da participação do mercado de transformação digital da Índia em 2025; a IA Generativa dentro de Análise está projetada para registrar o CAGR mais rápido de 23,25% até 2031.

- Por componente, o segmento de Serviços comandou 53,05% do tamanho do mercado de transformação digital da Índia em 2025 e está projetado para expandir a um CAGR de 20,15% até 2031.

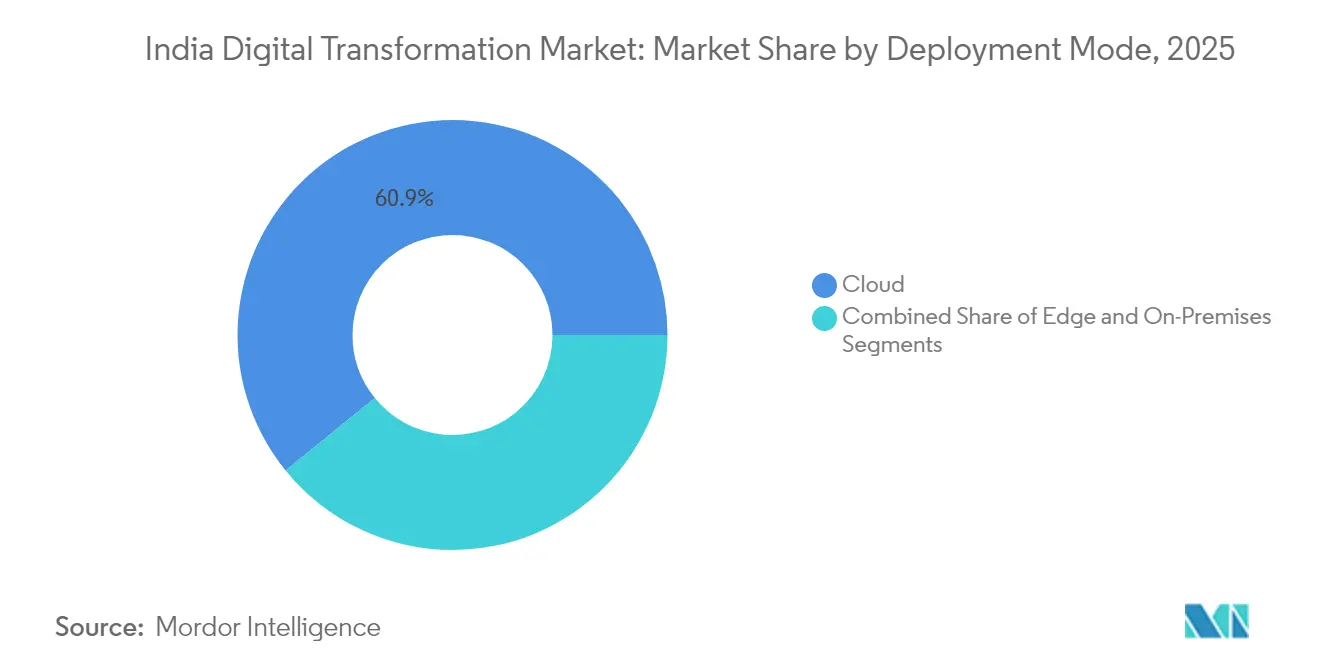

- Por modo de implantação, as soluções em Nuvem capturaram 60,85% da participação de receita em 2025, enquanto a computação Edge está prevista para crescer a um CAGR de 27,1% até 2031.

- Por tamanho de organização, as Grandes Empresas responderam por 68,15% dos gastos de 2025; as Pequenas e Médias Empresas (PMEs) registram o CAGR projetado mais alto de 21,1% até 2031.

- Por setor de usuário final, o BFSI deteve a maior participação de receita de 18,05% em 2025, enquanto a Saúde está definida para crescer mais rapidamente a um CAGR de 18,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso do programa Digital India e India Stack liderado pelo governo | +3.2% | Nacional; ganhos iniciais em Maharashtra, Telangana, Karnataka | Médio prazo (2–4 anos) |

| Crescimento rápido na adoção de internet móvel e smartphones | +2.8% | Nacional; adoção mais rápida em cidades de segundo e terceiro nível | Curto prazo (≤2 anos) |

| Impulso empresarial por nuvem, IA e ganhos de eficiência | +2.5% | Nacional; mais forte em centros de BFSI e manufatura | Médio prazo (2–4 anos) |

| Grandes investimentos de capital em 5G e banda larga | +2.1% | Centros urbanos e corredores industriais em toda a Índia | Longo prazo (≥4 anos) |

| Construção de datacenters de GPU em hiperescala e clusters IndiaAI | +1.8% | Maharashtra, Telangana, Gujarat, Karnataka | Longo prazo (≥4 anos) |

| Mandato de faturamento eletrônico GST 2.0 cobrindo mais de 6 milhões de PMEs | +1.6% | Nacional; efeito imediato na manufatura e serviços | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do programa Digital India e India Stack liderado pelo governo

O governo central ampliou o financiamento do Digital India para INR 14.903 crore até o exercício fiscal de 2026, canalizando recursos para infraestrutura pública digital, requalificação de 625.000 profissionais de TI e treinamento de 265.000 especialistas em segurança da informação.[1]Agência de Imprensa do Governo da Índia, "O Gabinete da União aprova a expansão do programa Digital India com um orçamento de ₹ 14.903 crore," pib.gov.in As camadas do India Stack, como Aadhaar, UPI e DigiLocker, padronizam identidade, pagamentos e troca de dados, reduzindo os custos de integração para empresas que operam em escala populacional. A Interface de Pagamentos Unificada processou 38 bilhões de transações no valor de INR 71,95 trilhões em 2021, demonstrando a maturidade da camada de transações. Os governos estaduais replicam o pensamento de plataforma; Andhra Pradesh oferece 161 serviços públicos via governança por WhatsApp "Mana Mitra", ampliando o alcance no último quilômetro. As Regras de Proteção de Dados Pessoais Digitais de 2025 introduzem obrigações claras de consentimento e de fiduciário de dados, consolidando a certeza regulatória para o investimento do setor privado, Agência de Imprensa do Governo da Índia.

Crescimento rápido na adoção de internet móvel e smartphones

A Índia adicionou 120 milhões de assinantes de 4G entre 2023 e 2025, à medida que aparelhos acessíveis e tarifas de dados agressivas reduziram a lacuna de conectividade.[2]Telecom Talk, "O Governo Indiano Planeja Investimento de USD 4 Bilhões para Conectar Cada Aldeia com Banda Larga," telecomtalk.info Com o consumo médio mensal de dados por usuário superando 19 GB em 2025, os ecossistemas de conteúdo digital, vídeo OTT e jogos para dispositivos móveis florescem, impulsionando a demanda por redes de entrega em nuvem e micro-serviços de fintech. A penetração de smartphones supera 73%, catalisando a adoção inclusiva de pagamentos digitais em cidades de terceiro nível e áreas rurais. Plataformas de comércio eletrônico, transporte por aplicativo e entrega de alimentos aproveitam a base endereçável em expansão, enquanto as operadoras de telecomunicações monetizam faixas de maior consumo de dados por meio de conteúdo agrupado e financiamento de dispositivos. O efeito positivo de transbordamento beneficia o mercado de transformação digital da Índia à medida que as empresas redesenham as jornadas dos clientes para engajamento com foco em dispositivos móveis.

Impulso empresarial por nuvem, IA e ganhos de eficiência

As empresas indianas estão projetadas para direcionar USD 160 bilhões de gastos em TI para nuvem, IA e cibersegurança no exercício fiscal de 2025, um aumento de 11,2% em relação ao ano anterior.[3]ETCFO Editorial, "Empresas Indianas Devem Gastar USD 160 Bilhões em Nuvem, IA e Cibersegurança no EF25," etcfo.com A migração para a nuvem desbloqueia escalabilidade sob demanda; 87% das empresas pesquisadas atingiram os estágios de maturidade em IA de "Entusiasta" ou "Especialista", particularmente em manufatura e telecomunicações. Parcerias como a da Bharti Airtel com o Google Cloud visam 2.000 grandes empresas e 1 milhão de negócios emergentes para acelerar a adoção de nuvem pública. Estima-se que a IA Generativa acrescente USD 200 bilhões em ganhos de produtividade até 2030, à medida que o BFSI automatiza a detecção de fraudes e a saúde implanta diagnósticos assistidos por IA. As economias de OPEX resultantes e a tomada de decisões baseada em dados impulsionam o investimento incremental em todo o mercado de transformação digital da Índia.

Grandes investimentos de capital em 5G e banda larga

As implantações de 5G privado começaram em 2024, com a Airtel habilitando as operações de fábrica inteligente da Bosch para inspeção de qualidade em tempo real e manutenção preditiva.[4]GSMA, "5G Privado para Manufatura Inteligente na Índia," gsma.com As operadoras reservam mais de INR 2 lakh crore para cobertura 5G em corredores industriais e clusters urbanos até 2027. Os testes de acesso sem fio fixo estendem a banda larga de alta velocidade a domicílios semiurbanos onde a implantação de fibra permanece economicamente inviável. A Iniciativa Bharat 6G aloca INR 10.000 crore para pesquisa de próxima geração, sinalizando continuidade de política além do ciclo tecnológico atual. A conectividade aprimorada sustenta casos de uso de computação edge, abrindo novos pools de receita para fornecedores de nuvem, análise e automação no mercado de transformação digital da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com privacidade de dados e aumento de ataques cibernéticos | −2.1% | Nacional, mais agudo em centros de BFSI e saúde | Curto prazo (≤2 anos) |

| Escassez persistente de talentos prontos para o digital | −1.8% | Em todo o país, especialmente em cidades de segundo e terceiro nível e áreas rurais | Médio prazo (2–4 anos) |

| Sistemas de TI legados fragmentados em órgãos públicos | −1.5% | Em toda a Índia, pronunciado em departamentos governamentais e empresas estatais | Longo prazo (≥4 anos) |

| Fornecimento de energia não confiável em cidades menores | −0.8% | Cidades de terceiro e quarto nível e comunidades rurais em todas as regiões | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos crescentes de privacidade de dados e ataques cibernéticos

A Índia registrou mais de 1,5 milhão de incidentes cibernéticos em 2025, com perdas projetadas de INR 20.000 crore por fraude, ransomware e golpes de phishing. Os bancos relataram 2.500 ataques direcionados apenas no segundo semestre de 2024, provocando um aumento de 30% nos orçamentos de cibersegurança em BFSI e saúde. O governo elevou sua alocação nacional de cibersegurança para INR 1.900 crore para o exercício fiscal de 2025, mas a superfície de ataque se expande à medida que as empresas adotam arquiteturas multinuvem e edge. Golpes de falsificação de marca causaram perdas de INR 9.000 crore em 2024, corroendo a confiança do consumidor nos canais digitais. A percepção elevada de risco desacelera as implantações digitais em setores sensíveis, moderando o crescimento de curto prazo para o mercado de transformação digital da Índia.

Escassez aguda de competências digitais

A NASSCOM estima uma necessidade de 2,2 milhões de profissionais de nuvem até 2025, mas as lacunas de oferta persistem, especialmente nos domínios de IA, cibersegurança e IoT industrial. Apenas 18% das PMEs estão cientes dos programas governamentais de apoio à digitalização, sinalizando deficiências na transferência de conhecimento que limitam a adoção de tecnologia. Os programas de requalificação no âmbito do Digital India atendem 625.000 trabalhadores de TI, mas o crescimento do setor supera a produção de talentos. As corporações lançam academias proprietárias — o programa ADVANTA(I)GE INDIA da Microsoft planeja treinar 2 milhões de indivíduos em competências de IA — para suprir o déficit, embora o impacto significativo permaneça no médio prazo. A escassez de talentos pressiona os custos salariais e atrasa os cronogramas dos projetos, restringindo o CAGR de pleno potencial do mercado de transformação digital da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A IA Generativa redefine os ecossistemas de análise

A Computação em Nuvem e Edge contribuiu com 27,35% da participação do mercado de transformação digital da Índia em 2025, refletindo a migração de cargas de trabalho em larga escala e a adoção de nuvem soberana para setores regulamentados. A análise impulsionada por IA Generativa registra um CAGR de 23,25%, à medida que os modelos de linguagem automatizam chatbots de atendimento ao cliente, geração de código e insights narrativos de inteligência de negócios. O tamanho do mercado de transformação digital da Índia para análise centrada em IA está previsto para superar USD 29,3 bilhões até 2031, sustentado por clusters de GPU de hiperescaladores em Maharashtra e Telangana. A robótica industrial ganha força em instalações automotivas, onde a Hyundai integrou 2.000 robôs inteligentes, reduzindo o tempo de inatividade de manutenção em 5%. Os sensores IoT sobre 5G privado permitem o monitoramento de ativos em tempo real, enquanto as ferramentas de realidade estendida facilitam o treinamento remoto para trabalhadores de chão de fábrica. A adoção de blockchain permanece de nicho, focada na rastreabilidade da cadeia de suprimentos, enquanto a manufatura aditiva escala na prototipagem aeroespacial. As ferramentas de cibersegurança incorporam cada vez mais IA para combater ameaças persistentes avançadas, completando uma pilha tecnológica convergida.

Os novos participantes do mercado se diferenciam por meio de modelos de IA específicos para domínios, plataformas IoT de baixo código e ofertas de robótica como serviço com pagamento por uso. A flexibilidade de preços e os contratos baseados em resultados ressoam com fabricantes do mercado intermediário que buscam retorno sobre o investimento rápido. As sinergias entre essas tecnologias ampliam o valor de negócios, reforçando a posição da Índia como um campo de testes global para soluções integradas de transformação digital.

Por Componente: Os Serviços catalisam a excelência na implementação

Os Serviços representaram 53,05% do tamanho do mercado de transformação digital da Índia em 2025 e estão posicionados para crescer a um CAGR de 20,15% até 2031, à medida que as empresas buscam expertise em consultoria, integração e serviços gerenciados. Os grandes programas de transformação abrangem estratégia multinuvem, fortalecimento da cibersegurança e modernização de ERP composável, exigindo capacidades de consultoria multifuncionais. As Soluções (software e plataformas) respondem pelo restante, com aplicações verticalizadas ganhando força em sistemas de execução de manufatura, tele-saúde e relatórios regulatórios para BFSI.

O ecossistema estabelecido de serviços de TI da Índia, liderado por TCS, Infosys e Wipro, aprofunda alianças com hiperescaladores para co-desenvolver aceleradores setoriais. A aquisição da TalentSprint pela Accenture amplia sua plataforma LearnVantage, fomentando pipelines de talentos em IA e engenharia de dados. A demanda por serviços gerenciados aumenta à medida que o centro de Pune da Bharti Airtel apoia mais de 2.000 empresas em governança multinuvem. Os contratos vinculados a resultados atrelam a remuneração do fornecedor a KPIs como redução de sucata de processo e minimização da rotatividade de clientes, transferindo o risco para os provedores, mas aumentando a participação de carteira a longo prazo.

Por Modo de Implantação: A computação Edge impulsiona cargas de trabalho críticas em termos de tempo

A implantação em nuvem manteve uma participação de 60,85% em 2025, impulsionada pela confiança em instalações certificadas pela ISO 27001 e por estruturas de conformidade com regulamentações de localização de dados. A computação de borda, no entanto, registra o CAGR mais rápido de 27,1%, impulsionada por casos de uso sensíveis à latência na transformação digital na manufatura, armazéns autônomos e telecirurgia. O tamanho do mercado de transformação digital da Índia para soluções de borda está previsto para superar USD 15,4 bilhões até 2031, à medida que datacenters verdes de 500 MW entram em operação em Hyderabad e Navi Mumbai.

As arquiteturas híbridas prevalecem, combinando orquestração central em nuvem com microdatacenters locais para atender às regulamentações de soberania de dados. As operadoras de telecomunicações agrupam 5G privado, MEC (computação de borda de acesso múltiplo) e serviços de gerenciamento de dispositivos, oferecendo soluções completas para fábricas. As implantações locais persistem nos segmentos de serviços bancários, financeiros e de seguros (BFSI) e defesa, que armazenam dados classificados, embora a conteinerização reduza a dependência de hardware. A abordagem convergida equilibra desempenho, conformidade e custo, expandindo o valor total endereçável para fornecedores em todo o mercado de transformação digital da Índia.

Por Tamanho de Organização: As PMEs desbloqueiam canais de crédito digital

As Grandes Empresas capturaram 68,15% da receita de 2025, impulsionadas por programas holísticos de modernização abrangendo digitalização da cadeia de suprimentos, reformulação da experiência do cliente e suporte à decisão habilitado por IA. As PMEs, no entanto, registram um CAGR de 21,1% até 2031, à medida que as plataformas de crédito digital reduzem o atrito no financiamento. A Rede de Habilitação de Crédito Aberto (OCEN) usa subscrição baseada em fluxo de caixa para melhorar o acesso ao crédito, catalisando o investimento em tecnologia entre as microempresas. Programas governamentais como o Registro Udyam e os Campeões de MSME fornecem subsídios tecnológicos, mas a conscientização permanece baixa, destacando oportunidades de divulgação.

Os modelos de assinatura com foco em nuvem ressoam com as PMEs que carecem de orçamentos de CAPEX para infraestrutura local. Os canais de comércio eletrônico ampliam o alcance de mercado; o setor poderia saltar para USD 350 bilhões até 2030, apoiado por logística integrada e pagamentos digitais. A democratização de ferramentas avançadas amplia o mercado de transformação digital da Índia, ao mesmo tempo em que alivia as disparidades econômicas urbano-rurais.

Por Setor de Usuário Final: A Saúde supera os líderes tradicionais

O BFSI manteve uma liderança de 18,05% em 2025, impulsionado por 38 bilhões de transações UPI anuais e rigorosos mandatos de conformidade do Banco de Reserva da Índia. A Saúde registra o CAGR mais rápido de 18,45%, alimentado pela criação de 500 milhões de IDs de saúde pela Missão Digital Ayushman Bharat e 300 milhões de registros eletrônicos vinculados. As implantações de IA de voz nos Hospitais Apollo proporcionaram um aumento de produtividade de 46% para os médicos e um ROI de 21×, validando a economia da saúde digital. A adoção na manufatura acelera por meio da Indústria 4.0; o Grupo RPG dobrou os gastos digitais em 2023 e registrou declínios na taxa de sucata. Transporte e Logística dependem de telemática IoT para otimização de rotas, enquanto o varejo aproveita a análise de visão computacional para monitoramento de prateleiras em tempo real. Os departamentos governamentais adotam plataformas de serviços ao cidadão baseadas em chat, demonstrando a escalabilidade da automação de baixo código. As sinergias entre setores reforçam as curvas de adoção, ancorando o crescimento sustentado para o mercado de transformação digital da Índia.

Análise Geográfica

O Norte da Índia se beneficia da proximidade com a formulação de políticas nacionais e abriga múltiplos projetos de cidades inteligentes que integram e-governança, análise de vigilância e gestão inteligente de tráfego. O corredor Delhi-NCR abriga um denso cluster de empresas de TI e cibersegurança que colaboram com ministérios em roteiros de migração para a nuvem. As instituições de ensino em Uttar Pradesh lançam currículos de IA, fornecendo talentos para startups emergentes de análise. As empresas estatais digitalizam sistemas de aquisição e folha de pagamento, expandindo os fluxos endereçáveis para fornecedores de plataformas.

O Sul da Índia se destaca como o principal polo de transformação digital. Telangana atraiu INR 1,78 lakh crore (USD 21,3 bilhões) em Davos 2025, destinados a datacenters verdes, embalagem de semicondutores e pesquisa em IA. O ecossistema tecnológico de Bengaluru, em Karnataka, ancora mais de 3.500 startups de tecnologia avançada e centros avançados de P&D. Tamil Nadu canaliza incentivos por meio de seu Programa de Fabricação de Componentes Eletrônicos, atraindo montadores globais de chips. O Parque Tecnológico Quantum Valley de Andhra Pradesh abriga o maior computador quântico da Índia por meio de um consórcio IBM-TCS, evidenciando aspirações de tecnologia de fronteira. A concentração de talentos, os influxos de capital de risco e a clareza das políticas se unem para manter o Sul da Índia no epicentro do mercado de transformação digital da Índia.

O Oeste da Índia aproveita a meta econômica de USD 1 trilhão de Maharashtra e o surto de despesas de capital de Gujarat. Maharashtra é pioneira nos primeiros parques de datacenters verdes de 1,5 GW da Índia, no valor de USD 20 bilhões, e anuncia a primeira universidade de IA do país. Gujarat abriga o datacenter de IA de 3 GW da Reliance e a planta de semicondutores de USD 2,75 bilhões da Micron, reforçando a localização da cadeia de suprimentos. Esses investimentos aprofundam a automação industrial, a inovação em fintech e a P&D, consolidando a região como um polo de manufatura e serviços no mercado de transformação digital da Índia.

O Leste e o Nordeste da Índia priorizam iniciativas de inclusão digital. Os gastos governamentais em banda larga de USD 4 bilhões estendem a conectividade por fibra e sem fio fixo a distritos carentes. Startups em Kolkata e Guwahati pilotam plataformas IoT de agritech que otimizam previsões de rendimento. Nós de edge alimentados por energia renovável abordam a instabilidade da rede elétrica, permitindo serviços de e-saúde e edu-tech de baixa latência. Embora a base de gastos permaneça menor, o alto potencial de crescimento posiciona a região como a próxima fronteira.

Cenário Competitivo

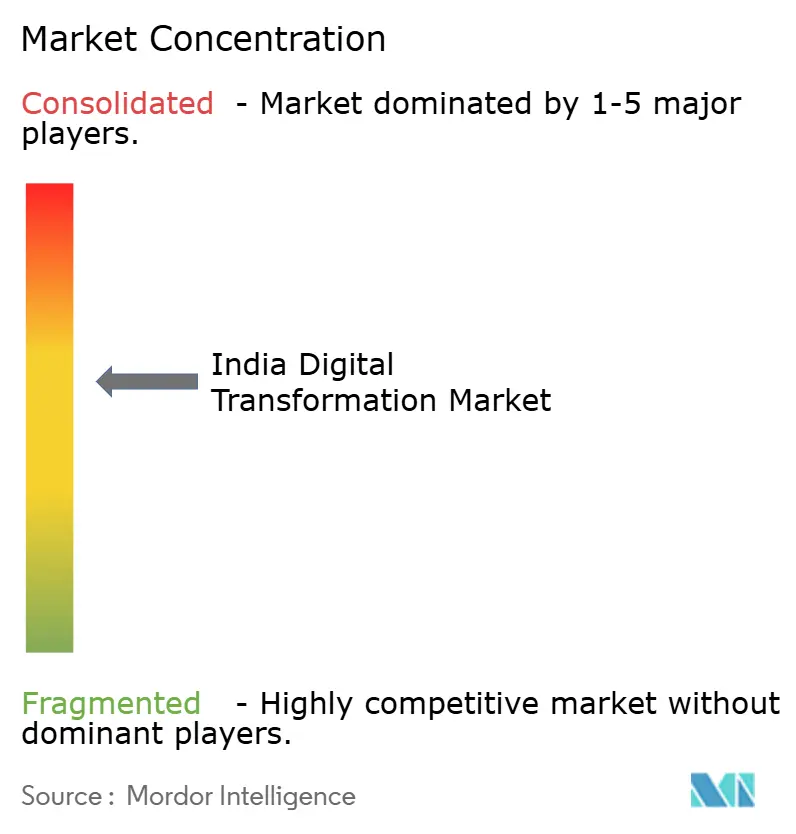

O mercado de transformação digital da Índia é moderadamente fragmentado, com hiperescaladores globais, gigantes domésticos de serviços de TI, operadoras de telecomunicações e fornecedores de nicho de SaaS disputando participação de carteira. O compromisso de USD 3 bilhões da Microsoft amplifica a capacidade de GPU em nuvem, pressionando a AWS e o Google Cloud a acelerar as zonas de disponibilidade locais. A Tata Communications faz parceria com a CoRover.ai para lançar chatbots de IA soberana adaptados para hindi e idiomas regionais, diferenciando-se em conformidade e nuance cultural. Infosys e Adobe co-desenvolvem plataformas de marketing orientadas por dados, visando empresas de bens de consumo ávidas por hiperpersonalização.

As operadoras de telecomunicações monetizam a infraestrutura 5G por meio de redes de campus empresariais, agrupando serviços de computação edge e segurança. Os integradores de sistemas investem em aceleradores de baixo código e arquiteturas de referência específicas para domínios para encurtar o tempo de geração de valor. As startups exploram espaços em branco em consultoria agrícola impulsionada por IA, tele-radiologia e visibilidade da cadeia de suprimentos, frequentemente colaborando com incumbentes para distribuição. As tendências de consolidação emergem à medida que a Capgemini mira a WNS Holdings e a SoftBank prospecta alvos de TI-BPO de médio porte, sinalizando aumentos de avaliação. O sucesso do fornecedor depende de ecossistemas de parceiros, propriedade de propriedade intelectual e a capacidade de traduzir projetos piloto em produção em escala nacional.

Líderes do Setor de Transformação Digital da Índia

Tata Consultancy Services

Infosys

Wipro

Tech Mahindra

Accenture

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Infosys e Adobe anunciam colaboração estratégica para aprimorar a transformação de marketing liderada por IA usando Infosys Aster e Adobe Experience Cloud.

- Junho de 2025: SoftBank começa a avaliar aquisições de USD 1 bilhão de empresas indianas de TI-BPO como AGS Health e WNS Global.

- Maio de 2025: IBM e TCS implantam o maior computador quântico da Índia no Parque Tecnológico Quantum Valley, Amaravati.

- Maio de 2025: Microsoft e Yotta fazem parceria para acelerar a adoção de IA usando infraestrutura de nuvem expandida.

Escopo do Relatório do Mercado de Transformação Digital da Índia

A transformação digital é o processo de incorporação de tecnologias digitais como inteligência artificial e aprendizado de máquina, realidade estendida (RV e RA) para aplicações industriais, IoT, robótica industrial, blockchain, gêmeos digitais, impressão 3D/manufatura aditiva, cibersegurança industrial, conectividade sem fio, computação edge, mobilidade inteligente e outras em vários setores de usuários finais.

O mercado de transformação digital da Índia é segmentado por tipo (análise, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e edge e outros (gêmeo digital, mobilidade e conectividade), por usuários finais (manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecom e TI, governo e setor público, outros (educação, mídia e entretenimento, meio ambiente, etc.). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Análise, IA e ML |

| Realidade Estendida (XR) |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Computação em Nuvem e Edge |

| Outros (Gêmeo Digital, Mobilidade e Conectividade) |

| Soluções |

| Serviços |

| Nuvem |

| Edge |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecom e TI |

| Governo e Setor Público |

| Outros |

| Por Tipo | Análise, IA e ML |

| Realidade Estendida (XR) | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Computação em Nuvem e Edge | |

| Outros (Gêmeo Digital, Mobilidade e Conectividade) | |

| Por Componente | Soluções |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Edge | |

| Local | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecom e TI | |

| Governo e Setor Público | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transformação digital da Índia?

Está avaliado em USD 144,48 bilhões em 2026 e está projetado para crescer para USD 304,86 bilhões até 2031.

Qual segmento lidera o mercado de transformação digital da Índia por componente?

Os Serviços dominam com uma participação de 53,05% em 2025 e estão se expandindo a um CAGR de 20,15% até 2031.

Quão rapidamente a computação edge está crescendo no setor de transformação digital da Índia?

As implantações de edge estão definidas para crescer a um CAGR de 27,1% até 2031, impulsionadas por 5G privado e implantações de IoT industrial.

Qual vertical do setor está previsto para crescer mais rapidamente?

Espera-se que a Saúde registre um CAGR de 18,45%, impulsionado por IDs de saúde digitais e diagnósticos baseados em IA.

Quais são as principais restrições ao progresso da transformação digital da Índia?

Os riscos elevados de ataques cibernéticos e a escassez de talentos em nuvem e IA atuam como principais restrições ao crescimento.

Como os hiperescaladores estão se posicionando no mercado de transformação digital da Índia?

Empresas como Microsoft, AWS e Google estão expandindo datacenters regionais, investindo bilhões para atender à demanda de localização de dados e computação de IA.

Página atualizada pela última vez em: