Tamanho e Participação do Mercado de Aplicativos de Compras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

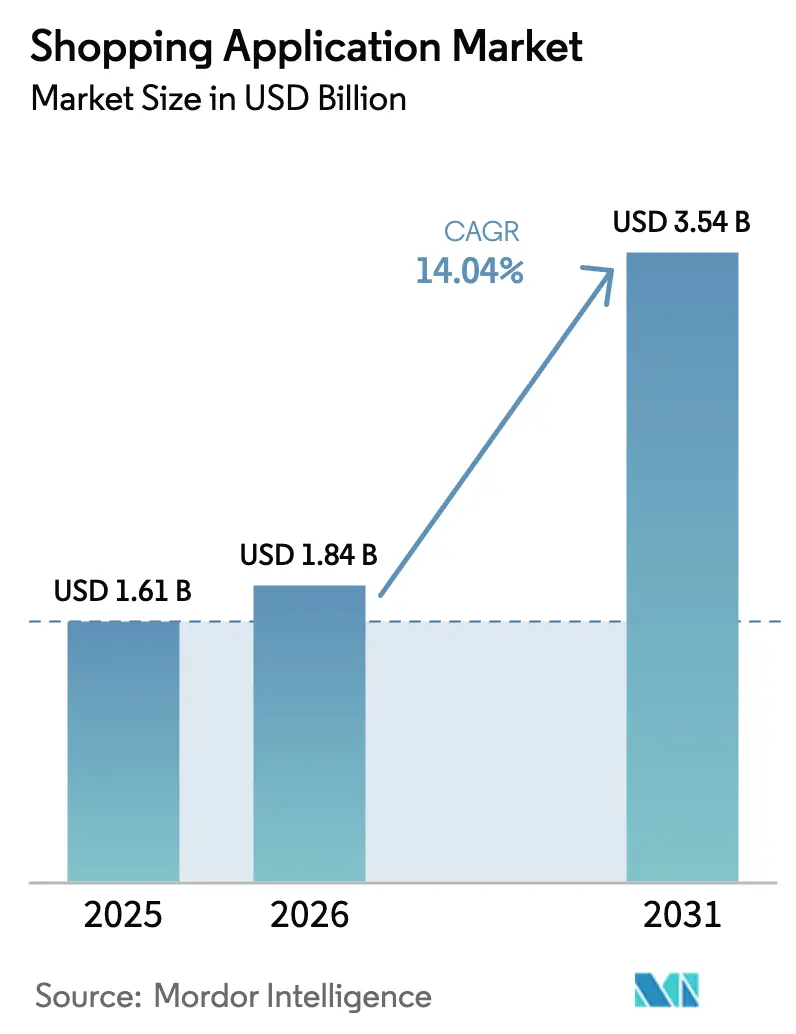

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Compras por Mordor Intelligence

O tamanho do mercado de aplicativos de compras em 2026 é estimado em USD 1,84 bilhão, crescendo a partir do valor de 2025 de USD 1,61 bilhão, com projeções para 2031 indicando USD 3,54 bilhões, crescendo a um CAGR de 14,04% no período de 2026 a 2031. Essa expansão acelerada decorre do comportamento do consumidor voltado para dispositivos móveis, da personalização impulsionada por inteligência artificial e de estruturas maduras de logística como serviço que, em conjunto, comprimem as jornadas de compra e elevam as taxas de conversão. O crescimento se acelera onde a adoção de smartphones converge com uma infraestrutura robusta de pagamentos digitais, incentivando a integração de super-aplicativos que combinam compras com comércio social. A intensidade competitiva aumenta à medida que os proprietários de plataformas incorporam opções de compre agora e pague depois, visualização de produtos em realidade aumentada e assistentes de inteligência artificial para melhorar o valor do ciclo de vida do cliente. Ao mesmo tempo, a economia em nuvem reduz as barreiras de entrada, permitindo que pequenos comerciantes conquistem nichos no mercado de aplicativos de compras, apesar dos crescentes custos de aquisição de usuários.

Principais Conclusões do Relatório

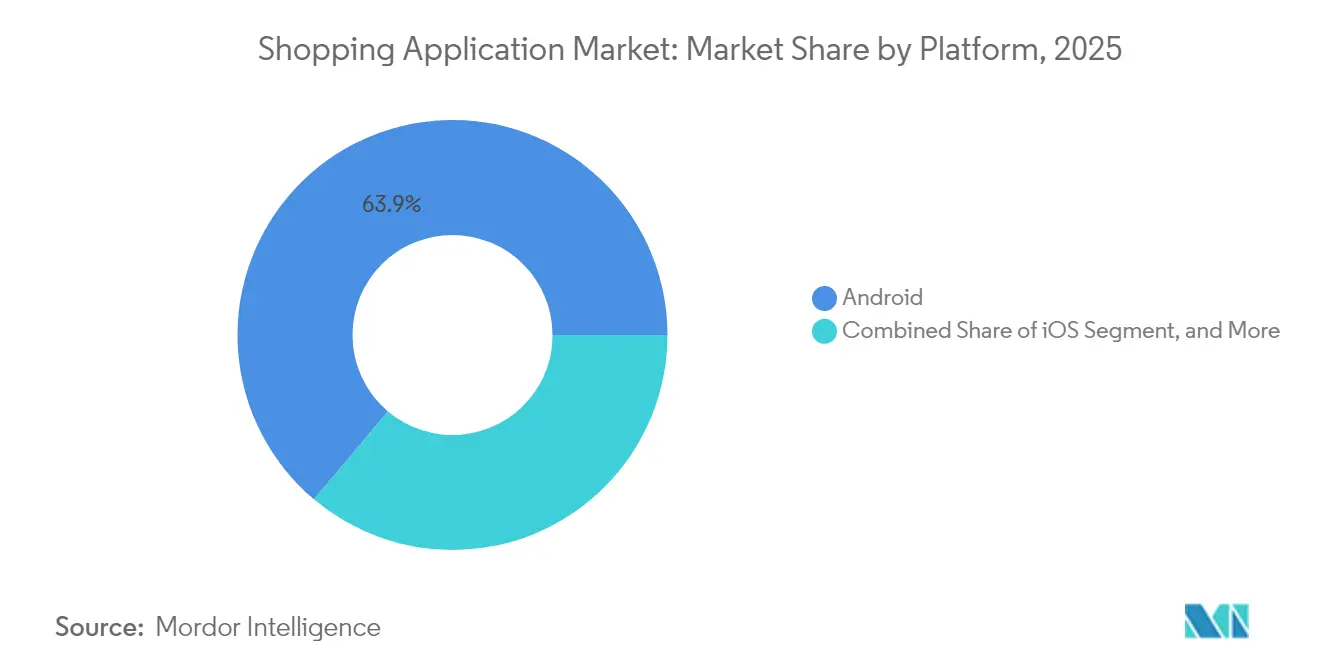

- Por plataforma, o Android capturou 63,85% da participação do mercado de aplicativos de compras em 2025, enquanto as plataformas Web/Aplicativos Web Progressivos estão projetadas para avançar a um CAGR de 16,05% até 2031.

- Por modelo de negócio, o segmento de marketplace B2C deteve uma participação de 54,10% do tamanho do mercado de aplicativos de compras em 2025; os aplicativos baseados em assinatura e taxas estão prontos para crescer a um CAGR de 16,12% até 2031.

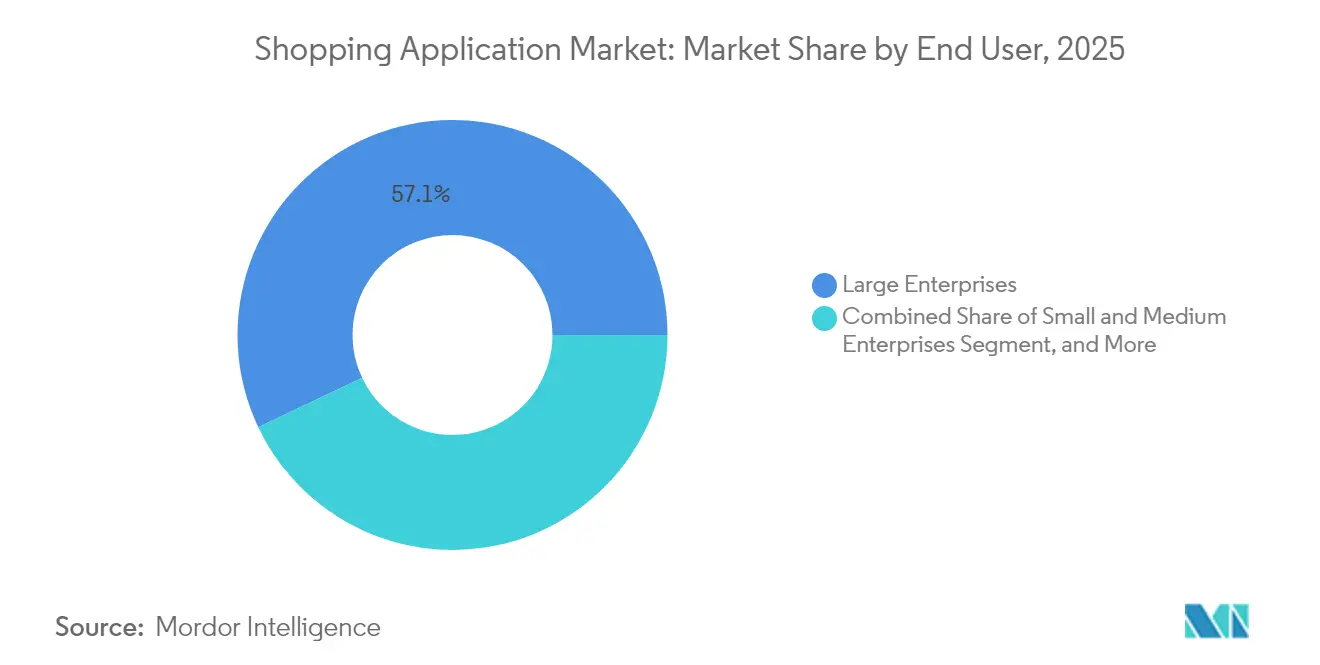

- Por usuário final, as grandes empresas responderam por 57,05% do tamanho do mercado de aplicativos de compras em 2025, enquanto as pequenas e médias empresas devem expandir a um CAGR de 15,42% até 2031.

- Por modelo de implantação, as soluções baseadas em nuvem lideraram com uma participação de 68,90% do mercado de aplicativos de compras em 2025; as arquiteturas híbridas estão definidas para crescer a um CAGR de 15,28% ao longo do período de previsão.

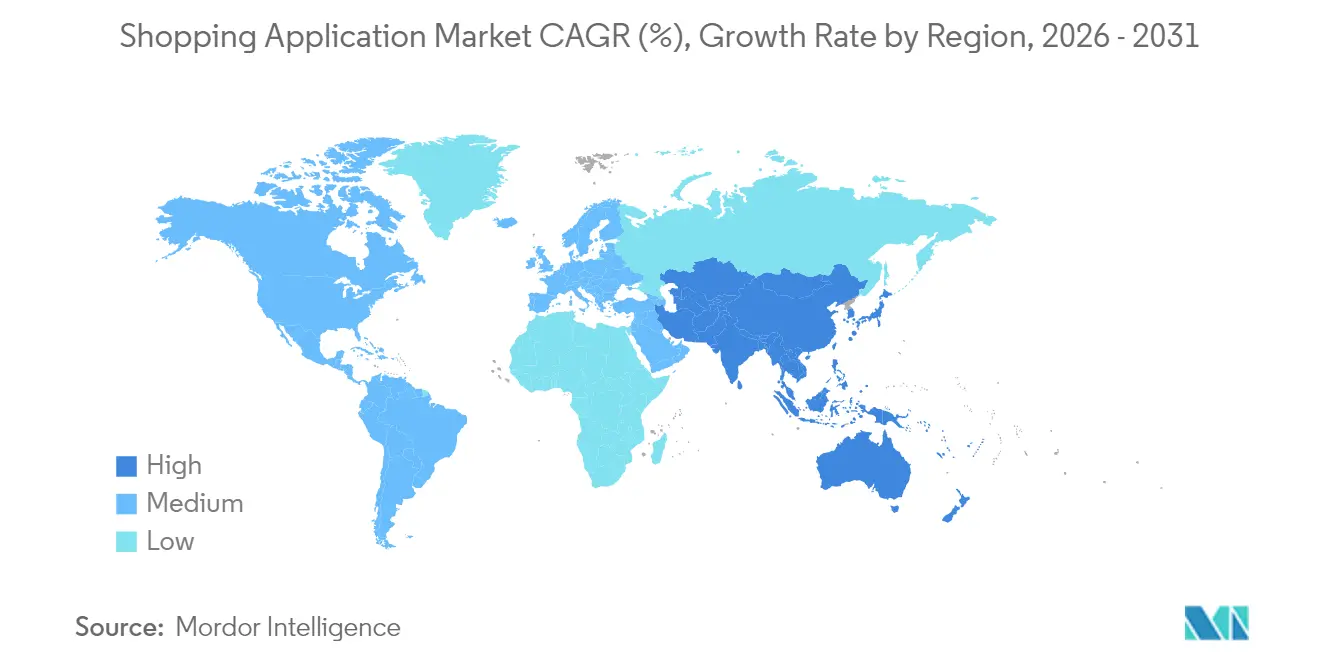

- Por geografia, a América do Norte comandou 37,35% do tamanho do mercado de aplicativos de compras em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,78% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Compras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida penetração de smartphones | +2.8% | Global, mais forte na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura de pagamentos digitais | +3.1% | Global, notadamente América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Descontos agressivos e programas de fidelidade | +2.2% | Global, eficácia varia por região | Curto prazo (≤ 2 anos) |

| Maturidade da logística como serviço | +2.5% | América do Norte, núcleo europeu, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ascensão de plug-ins de comércio social em super-aplicativos | +1.9% | Núcleo da Ásia-Pacífico, com expansão global | Longo prazo (≥ 4 anos) |

| Assistentes de compras de inteligência artificial hiperpersonalizados | +2.0% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Smartphones

A crescente acessibilidade dos aparelhos 5G na Índia e no Sudeste Asiático viabiliza catálogos ricos em vídeo e experimentações em realidade aumentada, que antes eram limitadas pela largura de banda. Consumidores recém-conectados ignoram completamente o varejo em computadores de mesa, recompensando plataformas projetadas para navegação com uma mão e checkout baseado em gestos, à medida que governos combinam subsídios a dispositivos com programas de inclusão financeira digital. A adoção de carteiras digitais cresce em paralelo, formando um ciclo de retroalimentação que acelera o crescimento do mercado de aplicativos de compras. APIs com reconhecimento de localização agora direcionam os usuários a comerciantes próximos que prometem entrega no mesmo dia, uma capacidade que aumenta a retenção para aplicativos que integram estoque hiperlocal. Essas tendências reforçam coletivamente a liderança do Android, mas abrem espaço para Aplicativos Web Progressivos baseados em navegador que aproveitam a mesma onda móvel sem os obstáculos de listagem em lojas de aplicativos.

Expansão da Infraestrutura de Pagamentos Digitais

Os trilhos de pagamento instantâneo e as moedas digitais de bancos centrais comprimem os tempos de liquidação, permitindo que os aplicativos emitam reembolsos em segundos e reforcem a confiança. Módulos integrados de compre agora e pague depois abrem categorias de maior valor para compradores da Geração Z que evitam o crédito rotativo. As liquidações transfronteiriças em blockchain desbloqueiam novos canais de exportação para pequenas marcas, intensificando a concorrência global no mercado de aplicativos de compras. Em paralelo, seguros integrados, microinvestimentos e linhas de crédito aumentam as vias de monetização por usuário ativo. As plataformas capazes de orquestrar esses serviços por meio de um único login obtêm vantagens duradouras de engajamento.

Descontos Agressivos e Programas de Fidelidade

Mecanismos de cashback, associações em níveis e esquemas de pontos gamificados continuam a elevar os valores médios dos pedidos. Vouchers otimizados por inteligência artificial personalizam ofertas com base no valor do ciclo de vida, reduzindo o desperdício de subsídios enquanto mantêm altas taxas de conversão. À medida que a descoberta de preços entre aplicativos aumenta, as mecânicas de fidelidade tornam-se um fosso, vinculando os usuários por meio de benefícios experienciais, como lançamentos antecipados de produtos ou pacotes de conteúdo de streaming. A variância regional persiste: a elasticidade de cupons é mais alta no Sudeste Asiático sensível a preços, enquanto os compradores dos Estados Unidos respondem mais favoravelmente à entrega acelerada. Os gastos promocionais sustentados, no entanto, arriscam a compressão das margens, a menos que sejam compensados pela expansão de marcas próprias ou receitas de publicidade.

Maturidade da Logística como Serviço

APIs padronizadas de última milha permitem que os aplicativos alternem automaticamente entre transportadoras com base em cálculos de custo em tempo real, reduzindo drasticamente os incidentes de entrega malsucedida. Para as PMEs, os nós de armazém como serviço colocam o estoque ao alcance noturno de clusters urbanos densos, nivelando a paridade de velocidade com os gigantes. A telemetria de IoT fornece aos clientes finais dados ao vivo sobre temperatura e impacto de encomendas, o que é fundamental para alimentos e eletrônicos. Os pilotos de drones e veículos autônomos nos Estados Unidos sugerem economias de custos significativas assim que as regulamentações se alinharem. Esses ganhos operacionais retroalimentam as expectativas dos clientes, fazendo com que a entrega em dois dias pareça lenta e remodelando as bases competitivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação das regulamentações de privacidade de dados | -1.8% | Europa, núcleo da América do Norte, expandindo-se mundialmente | Médio prazo (2 a 4 anos) |

| Altos custos de aquisição de clientes | -2.1% | Global, mais elevados em mercados maduros | Curto prazo (≤ 2 anos) |

| Fraude cibernética e estornos de pagamento | -1.2% | Global, variável por região | Curto prazo (≤ 2 anos) |

| Volatilidade das políticas das lojas de aplicativos sobre taxas dentro do aplicativo | -1.4% | Global, centrado nos ecossistemas iOS e Google Play | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação das Regulamentações de Privacidade de Dados

A Lei de Serviços Digitais da Europa exige fluxos de consentimento granulares, necessitando de redesenhos do lado do servidor que consomem escassos recursos de engenharia.[1]Comissão Europeia, "Pacote da Lei de Serviços Digitais," EUROPA.EU A prevenção de rastreamento por navegadores cega os coortes de redirecionamento, inflacionando os gastos com publicidade por usuário convertido. Desenvolvedores menores sem equipes de conformidade enfrentam dificuldades, desencadeando aquisições por plataformas maiores dispostas a absorver os custos regulatórios. O aprendizado com preservação de privacidade, como algoritmos federados, oferece um caminho a seguir, mas aumenta os custos em nuvem e complica o ajuste de modelos. Até que os padrões se estabilizem, a incerteza do roteiro de desenvolvimento atua como um freio nos investimentos de longo ciclo em personalização.

Altos Custos de Aquisição de Clientes

Os inventários de anúncios baseados em leilão em pesquisa e redes sociais cresceram mais rápido do que a inflação durante 2024-2025, corroendo as margens de contribuição para novos coortes de usuários. As mudanças de privacidade do iOS desativam o direcionamento por semelhança, inflacionando os valores de custo por instalação e enfraquecendo os sinais de retorno sobre o investimento. A saturação em mercados maduros obriga os aplicativos a perseguir públicos de nicho com parcerias caras com influenciadores. Para mitigar, as principais plataformas apostam em canais de mídia própria e gamificação de indicações, embora essas táticas escalem gradualmente. Os gastos elevados com aquisição persistem até que superfícies alternativas de descoberta dentro do mercado de aplicativos de compras atinjam massa crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Android Comanda o Volume enquanto os Aplicativos Web Progressivos Avançam

O Android liderou o segmento com 63,85% de participação do mercado de aplicativos de compras em 2025, à medida que a acessibilidade dos aparelhos e um modelo de publicação permissivo impulsionaram a adoção pelos desenvolvedores. O iOS manteve um público premium ponderado por receita, mas cedeu a liderança em volume, enquanto os Aplicativos Web Progressivos superaram todas as plataformas com um CAGR de 16,05% até 2031. Esse avanço reflete o desejo dos comerciantes de possuir funis diretos no navegador, evitar taxas de lojas de aplicativos e enviar atualizações instantâneas. O tamanho do mercado de aplicativos de compras vinculado aos Aplicativos Web Progressivos está projetado para se ampliar à medida que o armazenamento em cache de service workers e as notificações push replicam uma experiência nativa. Em paralelo, frameworks multiplataforma como o Flutter reduzem a duplicação de base de código, permitindo que as equipes lancem recursos sincronizados.

O cenário competitivo dentro das plataformas se intensifica à medida que os super-aplicativos integram ecossistemas de mini-programas que borram a linha entre contêineres nativos e web. Os pontos de contato de comércio em dispositivos vestíveis e em automóveis ainda estão nos estágios iniciais de adoção, mas prenunciam pontos de contato omnicanal em superfícies de casas inteligentes. A fadiga de aplicativos nativos leva alguns usuários a marcar Aplicativos Web Progressivos leves como favoritos, reduzindo as demandas de armazenamento. No entanto, as compras experienciais no estilo de jogos, incluindo experimentações em realidade aumentada, continuam a ancorar instalações nativas pesadas onde o desempenho da GPU é crucial. À medida que as capacidades dos dispositivos aumentam, o debate sobre plataformas mudará para se concentrar em controles de privacidade e canais de descoberta, em vez de paridade bruta de recursos.

Por Modelo de Negócio: O Impulso das Assinaturas Desafia a Hegemonia dos Marketplaces

Os marketplaces B2C responderam por 54,10% do tamanho do mercado de aplicativos de compras em 2025, impulsionados por efeitos de rede e extensos catálogos de SKUs. Os aplicativos baseados em assinatura e taxas, no entanto, devem liderar o crescimento com um CAGR de 16,12% até 2031, à medida que os clientes optam por pagar por navegação sem anúncios, lançamentos antecipados e suporte de nível concierge. Os aplicativos de varejistas diretos defendem suas margens por meio de dados próprios e narrativa de marca, mas enfrentam potencial limitado de venda cruzada em relação aos marketplaces. As plataformas C2C se beneficiam do aumento da conscientização sobre a economia circular, embora as ambiguidades regulatórias em relação à verificação de vendedores moderem a velocidade de crescimento.

O renascimento das assinaturas desloca a dependência de receita de vendas únicas para entradas recorrentes previsíveis, possibilitando orçamentos mais ricos de personalização e subsídios de logística. Coortes de alta renda gravitam em direção a esses modelos, priorizando a conveniência em detrimento do menor preço, segmentando ainda mais o mercado de aplicativos de compras. Os incumbentes de marketplace respondem adicionando camadas opcionais no estilo Prime, borrando as linhas dos modelos. A exclusividade baseada em taxas em torno de mercadorias de edição limitada explora a psicologia da escassez, reforçando os ciclos de fidelidade. À medida que as taxas de transação se comprimem sob pressão regulatória, combinações de modelos diversificados tornam-se essenciais para a lucratividade.

Por Usuário Final: As PMEs Democratizam o Comércio de Nível Empresarial

As grandes empresas comandaram 57,05% do mercado de aplicativos de compras em 2025, aproveitando recursos financeiros robustos para integrações personalizadas e orquestração omnicanal. No entanto, as pequenas e médias empresas registram o maior CAGR de 15,42%, à medida que as pilhas de SaaS sem código tornam as vitrines avançadas prontas para uso. O processo de integração em marketplaces remove os obstáculos logísticos, permitindo que micromarcas enviem produtos para todo o mundo desde o primeiro dia. Os vendedores individuais implantam plug-ins de comércio social para monetizar seus seguidores pessoais, remodelando as economias de influenciadores em varejo de pilha completa.

O crescente poder das PMEs obriga os provedores de plataformas a lançar preços em camadas, análises baseadas em modelos e construtores de catálogos impulsionados por inteligência artificial. Os compradores empresariais, em contraste, buscam extensa integração de API com sistemas de ERP, CRM e armazém, levando os fornecedores a certificar controles SOC 2 e ISO. A bifurcação de soluções resultante impulsiona jogadas de aliança: fornecedores de SaaS fazem parceria com integradores de sistemas para conquistar orçamentos das empresas da Fortune 500, enquanto os aplicativos para microcomerciantes apostam em UX intuitiva e taxas transparentes. À medida que a penetração das PMEs se aprofunda, a diferenciação competitiva muda para suporte comunitário e descoberta em marketplaces, em vez de amplitude bruta de recursos.

Por Modelo de Implantação: A Arquitetura Híbrida Equilibra Soberania e Escala

As implantações baseadas em nuvem capturaram uma participação de 68,90% em 2025, à medida que a computação elástica e as CDNs globais encurtaram o tempo de lançamento no mercado. No entanto, as configurações híbridas crescem à taxa mais rápida, com um CAGR de 15,28% até 2031, combinando a custódia de dados local com capacidade de expansão em nuvem. Setores regulamentados, como saúde e finanças, exigem armazenamento no país para cumprir os mandatos de soberania de dados, estimulando o interesse em microsserviços em contêineres que podem fazer a transição perfeita entre nuvens e clusters privados. As instalações locais persistem para fluxos de trabalho sensíveis à latência ou vinculados a sistemas legados, embora os encargos de despesas de capital desincentivem a adoção em novos projetos.

Os provedores de plataformas respondem com arquiteturas de referência que suportam Kubernetes em qualquer lugar, planos de política central e armazenamento em cache de borda. O conjunto de gerenciamento multinuvem da Microsoft, por exemplo, oferece governança consistente em ambientes híbridos. [2]Microsoft, "Gerenciamento Unificado para Ambientes Híbridos e Multinuvem," NEWS.MICROSOFT.COM O mercado de aplicativos de compras valoriza cada vez mais as bases de código agnósticas em relação à implantação que protegem contra a dependência de fornecedores, especialmente à medida que as tensões geopolíticas ameaçam as regras de residência de dados. Modelos de licenciamento flexíveis, medidores de pagamento conforme o uso e SKUs de marketplace catalisam ainda mais a adoção híbrida.

Análise Geográfica

A Ásia-Pacífico, por sua vez, está projetada para acelerar a um CAGR de 15,78%, impulsionada por consumidores exclusivamente móveis e políticas de apoio à economia digital. A Ásia-Pacífico respondeu por USD 0,59 bilhão do tamanho do mercado de aplicativos de compras em 2025, impulsionada por ecossistemas de super-aplicativos que consolidam descoberta, pagamento e logística em uma única interface. Índia, Indonésia e Vietnã lideram o crescimento à medida que a acessibilidade dos smartphones se alinha com estruturas de identidade digital apoiadas pelo governo. A penetração de carteiras móveis supera 80% nas cidades chinesas de primeiro nível, permitindo que os comerciantes liquidem fundos instantaneamente e reinvistam em ciclos de estoque. As vendas transfronteiriças ao vivo da China para o Sudeste Asiático aprofundam a integração regional e elevam o comércio impulsionado por criadores de conteúdo.

A América do Norte reteve uma participação de mercado de 37,35% do mercado de aplicativos de compras em 2025, impulsionada por altas rendas disponíveis e redes de atendimento maduras. O valor de 2025 da América do Norte superou USD 0,60 bilhão, apoiado pelas expectativas de atendimento no mesmo dia e pela disponibilidade quase universal de compre agora e pague depois. Os varejistas estão integrando experiências de realidade aumentada e realidade virtual para recuperar a relevância das lojas físicas, um diferencial fundamental no competitivo mercado de aplicativos de compras. O escrutínio regulatório sobre grandes plataformas estimula a experimentação com Aplicativos Web Progressivos, open banking e padrões de identidade descentralizada. Os comerciantes canadenses estão aproveitando as disposições do USMCA para expandir seu alcance de catálogo transfronteiriço, enquanto o sistema de pagamento instantâneo do México lança trilhos piloto para microcomerciantes.

A Europa registrou USD 0,30 bilhão em 2025, avançando com base nos corredores logísticos do mercado único e na confiança do consumidor em leis robustas de reembolso. No entanto, a depreciação de cookies inflaciona os custos de aquisição de usuários, levando a investimentos mais pesados em programas de fidelidade e estratégias de dados primários. O aumento dos preços de energia impulsiona a demanda por redes eficientes de última milha e compromissos de entrega com neutralidade de carbono. O sul da Europa supera a média do bloco à medida que as atualizações de smartphones impulsionam aumentos nas compras exclusivamente móveis, adicionando novos usuários ao mercado de aplicativos de compras mais amplo.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com Amazon, Alibaba e Walmart ancorando o GMV global, enquanto campeões regionais como Flipkart, MercadoLibre e Zalando defendem posições locais. O investimento em aprendizado de máquina lidera as agendas estratégicas, exemplificado pela aquisição de USD 2,1 bilhões da Deliverr pela Shopify para comprimir os prazos de atendimento.[3]Shopify, "Shopify Anuncia Resultados do 3º Trimestre de 2024," SHOPIFY.COM As plataformas estão correndo para patentear busca visual, agentes conversacionais e pilhas de entrega autônoma, conforme indicado pelo aumento nos registros de classe de comércio no USPTO.[4]USPTO, "Relatórios de Atividade de Patentes," USPTO.GOV

Os movimentos estratégicos se concentram na integração vertical: a Amazon escala a entrega por drones nos subúrbios de Phoenix, convertendo prova de conceito em densidade operacional de rotas. A cisão da nuvem da Alibaba desbloqueia a monetização de infraestrutura enquanto alivia a pressão antitruste. A Meta adiciona ferramentas de compras com inteligência artificial em grafos sociais, reforçando os ciclos de descoberta dentro do Instagram e do Facebook.

A diferenciação competitiva se apoia em acordos de nível de serviço de atendimento, personalização rica em dados e amplitude do ecossistema. As associações de fidelidade e os lançamentos exclusivos aumentam os custos de mudança, enquanto as APIs abertas incentivam extensões de terceiros. As regulamentações regionais amplificam a fragmentação: as salvaguardas de privacidade da Europa favorecem os incumbentes com escala de conformidade, enquanto o regime mais leve do Sudeste Asiático gera numerosos participantes de nicho. No geral, a participação combinada dos cinco principais players foi de aproximadamente 45% em 2024, sublinhando uma arena contestável, mas em consolidação.

Líderes do Setor de Aplicativos de Compras

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

JD.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Amazon anunciou a expansão de seu assistente de compras com inteligência artificial "Rufus" para incluir capacidades de comércio por voz em todos os dispositivos Echo, permitindo que os clientes façam compras por meio de conversas em linguagem natural. Este desenvolvimento representa um avanço significativo no comércio conversacional, posicionando a Amazon para capturar uma parcela maior das transações de compras ativadas por voz.

- Setembro de 2025: A Shopify lançou seu novo serviço "Shop Pay Installments" globalmente, permitindo que os comerciantes ofereçam opções de pagamento flexíveis diretamente em seus aplicativos sem exigir integrações de terceiros. O serviço compete diretamente com provedores estabelecidos de compre agora e pague depois, mantendo os dados de transações dentro do ecossistema da Shopify.

- Agosto de 2025: A Alibaba concluiu a integração de suas plataformas Taobao e Tmall em uma experiência de compras unificada impulsionada por mecanismos avançados de recomendação de inteligência artificial. A consolidação permite a otimização de estoque entre plataformas, fornecendo aos comerciantes ferramentas de gerenciamento simplificadas enquanto oferece aos consumidores uma experiência de compras mais coesa.

- Julho de 2025: A Walmart adquiriu a divisão de varejo da Cruise, uma startup de entrega autônoma, por USD 1,2 bilhão, acelerando seu investimento em automação de entrega de última milha. Esta aquisição permite à Walmart acessar tecnologia proprietária de veículos autônomos especificamente projetada para aplicativos de entrega no varejo.

- Junho de 2025: A Meta introduziu o

Instagram Shopping Pro,

um serviço baseado em assinatura que fornece análises avançadas e ferramentas de gerenciamento de estoque impulsionadas por inteligência artificial para empresas que vendem pelo Instagram e Facebook. O serviço tem como alvo as pequenas e médias empresas que buscam capacidades profissionais de comércio eletrônico dentro das plataformas de mídia social. - Maio de 2025: A JD.com lançou sua "Rede Logística Inteligente 3.0" em todo o Sudeste Asiático, com roteamento otimizado por inteligência artificial e posicionamento preditivo de estoque que reduz os tempos de entrega em até 40%. A expansão da rede fortalece a posição competitiva da JD.com em relação às plataformas regionais de comércio eletrônico.

Escopo do Relatório Global do Mercado de Aplicativos de Compras

| iOS |

| Android |

| Web / Aplicativo Web Progressivo |

| Outros |

| Marketplace B2C |

| Aplicativos de Varejistas Diretos |

| Plataformas C2C |

| Aplicativos de Assinatura / Baseados em Taxas |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Vendedores Individuais |

| Baseado em Nuvem |

| Local |

| Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Plataforma | iOS | |

| Android | ||

| Web / Aplicativo Web Progressivo | ||

| Outros | ||

| Por Modelo de Negócio | Marketplace B2C | |

| Aplicativos de Varejistas Diretos | ||

| Plataformas C2C | ||

| Aplicativos de Assinatura / Baseados em Taxas | ||

| Por Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Vendedores Individuais | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aplicativos de compras até 2031?

O mercado está previsto para atingir USD 3,54 bilhões até 2031, refletindo um CAGR de 14,04% no período de 2026 a 2031.

Qual plataforma atualmente domina o volume unitário?

O Android lidera com 63,85% de participação em 2025 devido à sua extensa base global de aparelhos.

Por que os aplicativos de compras baseados em assinatura estão crescendo mais rápido do que os marketplaces?

Os usuários estão dispostos a pagar por interfaces sem anúncios, lançamentos exclusivos e suporte premium, impulsionando os aplicativos de assinatura a um CAGR de 16,12% até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para expandir a um CAGR de 15,78% devido ao consumo voltado para dispositivos móveis e às políticas de apoio ao comércio digital.

Como os modelos de implantação híbrida estão beneficiando as empresas?

As arquiteturas híbridas permitem que as empresas mantenham dados sensíveis localmente para fins de conformidade, enquanto exploram a escalabilidade da nuvem para o gerenciamento de picos de tráfego.

Qual tecnologia emergente está reduzindo os custos de última milha?

Os testes de entrega autônoma por drones mostram potencial para reduzir as despesas de atendimento e acelerar os prazos de entrega.

Página atualizada pela última vez em: