Tamanho e Participação do Mercado de Terapia com Anticorpos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 336.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 605.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia com Anticorpos por Mordor Intelligence

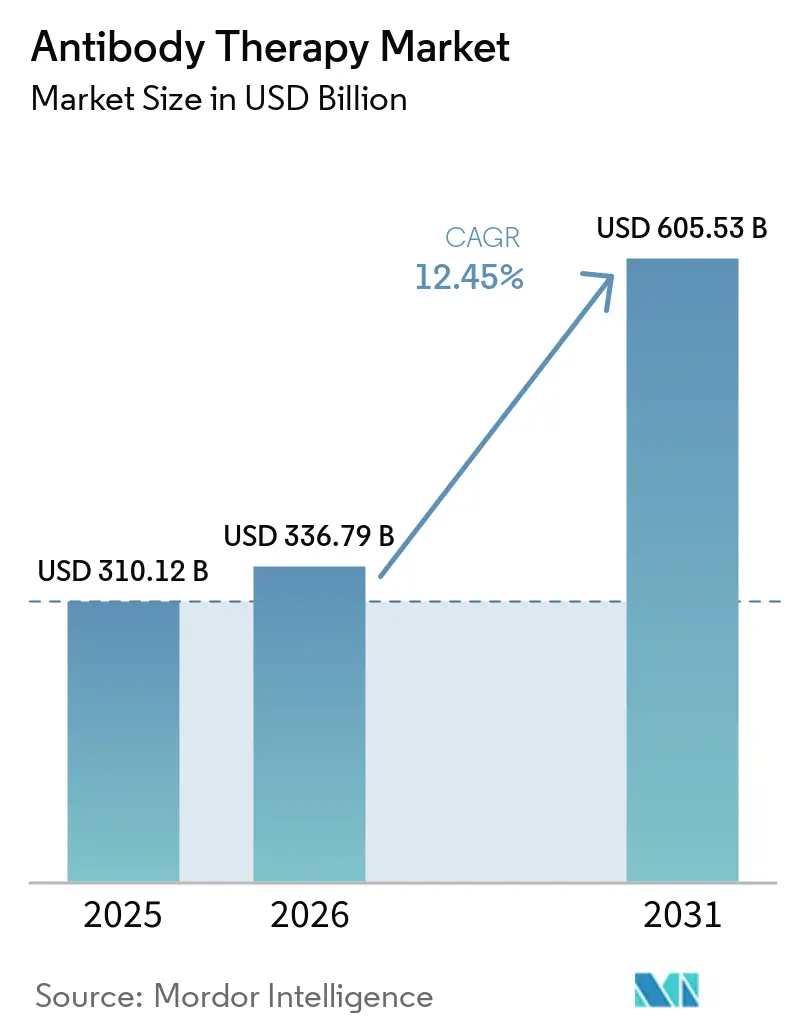

O tamanho do Mercado de Terapia com Anticorpos está projetado em USD 310,12 bilhões em 2025, USD 336,79 bilhões em 2026, e deve atingir USD 605,53 bilhões até 2031, crescendo a um CAGR de 12,45% de 2026 a 2031.

As contínuas expansões de indicações em oncologia, o crescimento dos anticorpos biespecíficos e dos conjugados anticorpo-fármaco, e a progressiva implementação de formatos subcutâneos estão moldando tanto as prioridades de pipeline quanto a execução comercial em todo o mercado de terapia com anticorpos. A administração centrada no domicílio está ganhando espaço à medida que reguladores e pagadores buscam valor em ambientes de cuidado que melhorem a adesão e reduzam a carga sobre os centros de infusão, uma tendência que se alinha com novas opções de longa duração para a prevenção de VSR em lactentes. As negociações de acordos permanecem ativas à medida que os líderes asseguram plataformas e ativos em estágio avançado para fortalecer os portfólios de oncologia e as estratégias de ciclo de vida. Os requisitos de avaliação de tecnologias em saúde também estão aumentando, o que eleva os padrões de evidência para biológicos de alto custo, ao mesmo tempo que recompensa formatos que ampliam o acesso por meio da autoadministração.

Principais Conclusões do Relatório

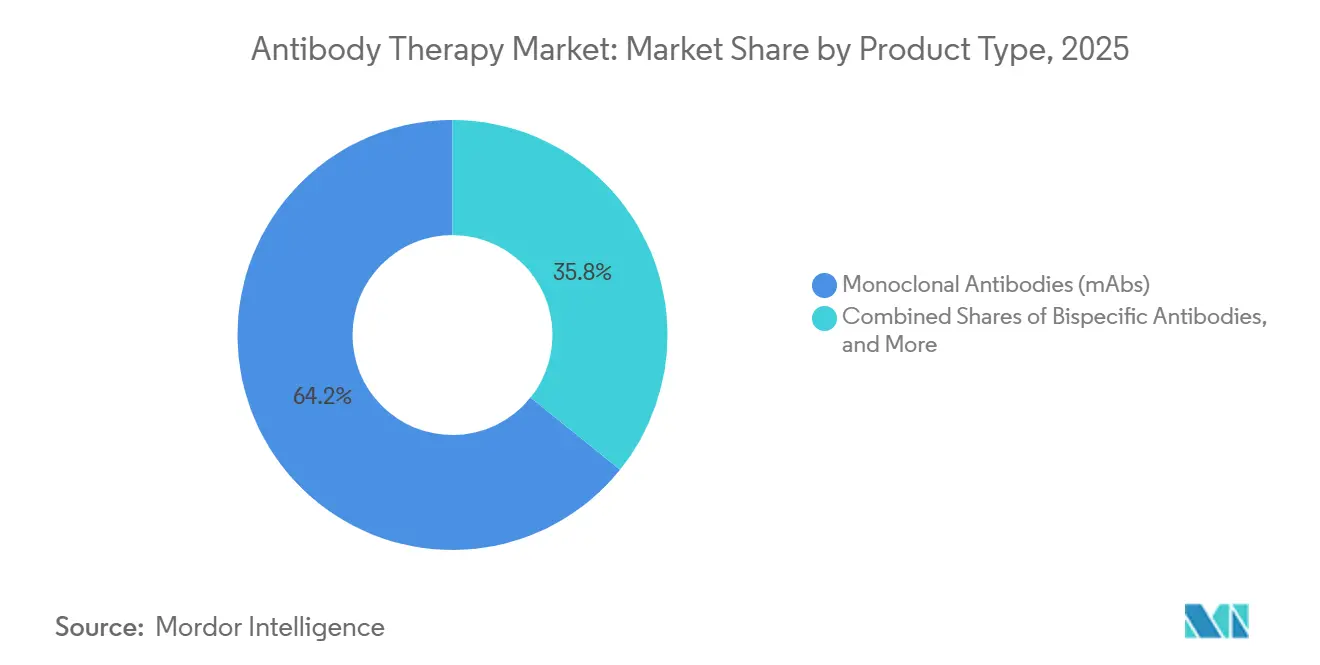

- Por tipo de produto, os anticorpos monoclonais lideraram com 64,23% de participação na receita em 2025, enquanto os anticorpos biespecíficos estão projetados para expandir a um CAGR de 16,84% até 2031.

- Por área de doença, a oncologia capturou 48,62% em 2025, enquanto a área respiratória está prevista para crescer a um CAGR de 16,09% até 2031.

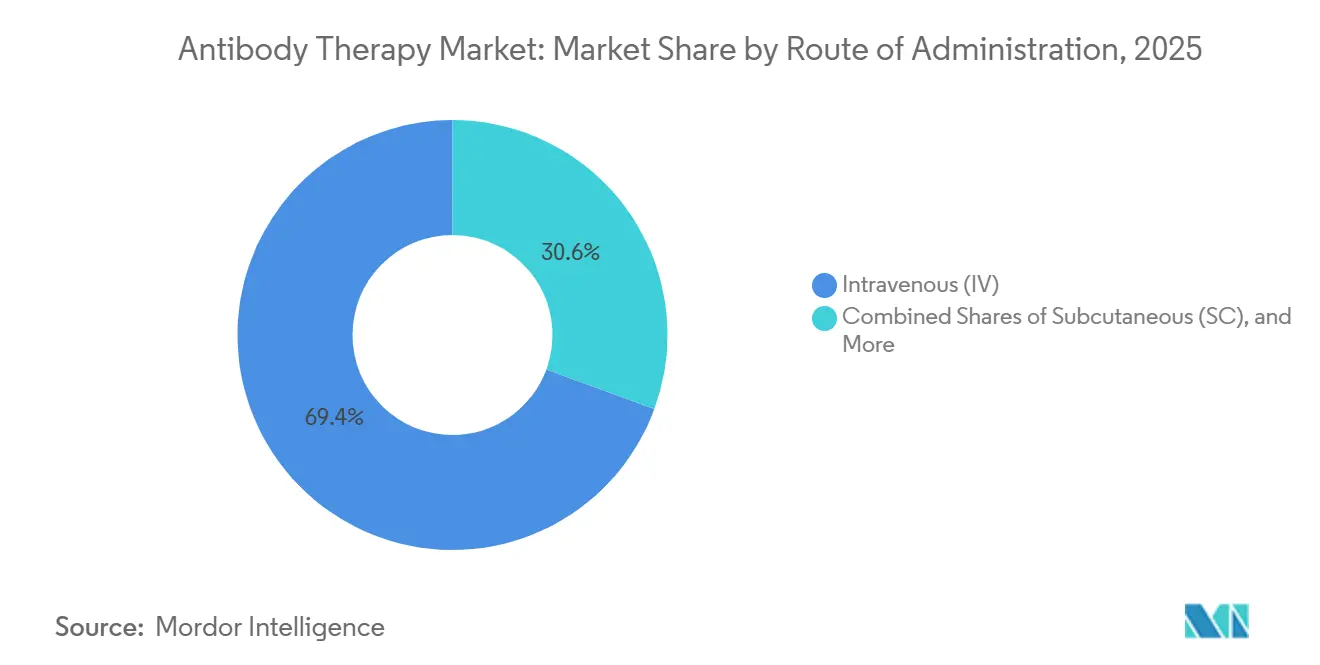

- Por via de administração, a via intravenosa representou 69,41% em 2025, enquanto a via subcutânea deve avançar a um CAGR de 15,19% até 2031.

- Por usuário final, os hospitais detinham 52,34% em 2025, enquanto os cuidados domiciliares e a autoadministração devem crescer a um CAGR de 15,11% até 2031.

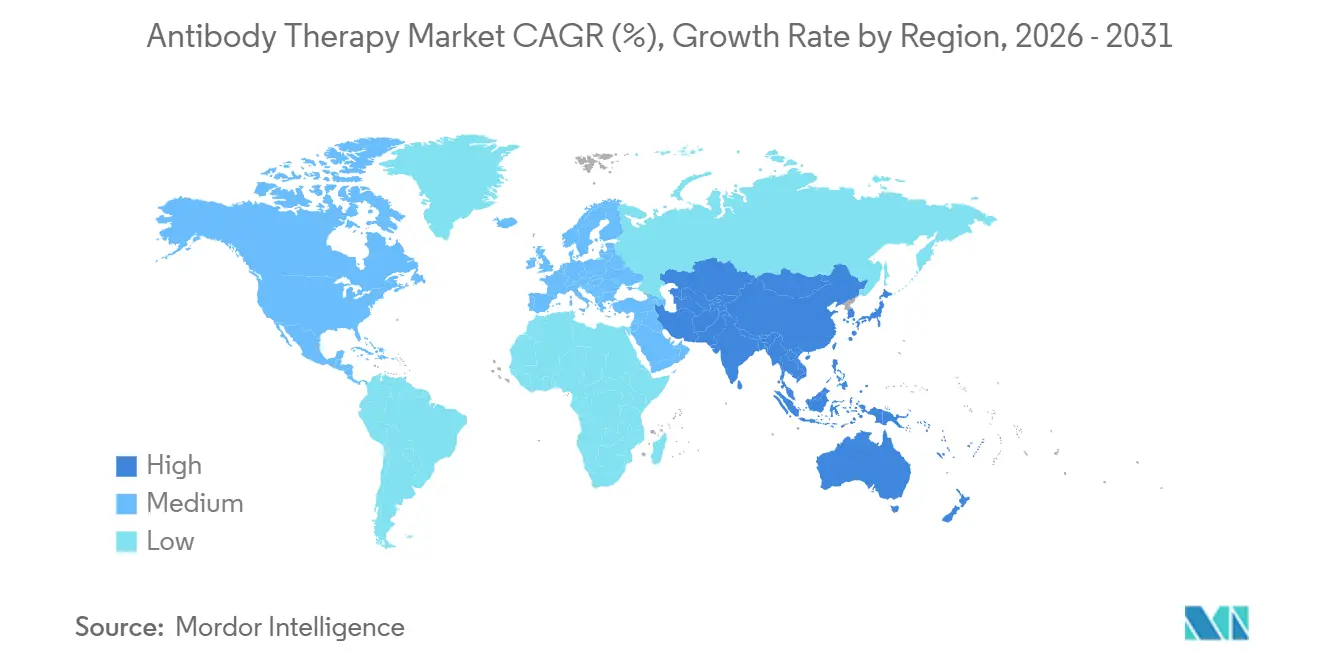

- Por geografia, a América do Norte representou 42,44% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 15,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapia com Anticorpos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inibidores de checkpoint e expansões de indicações em oncologia aceleram os grupos de pacientes | +2.8% | Global, com América do Norte e UE liderando | Médio prazo (2 a 4 anos) |

| O crescimento da classe de imunologia IL-23/IL-4/IL-13 sustenta volumes de uso crônico | +2.4% | Global, com APAC como núcleo e expansão para MEA | Longo prazo (≥ 4 anos) |

| Formatos subcutâneos e de longa duração viabilizam administração domiciliar/autoadministração | +2.1% | América do Norte e UE, com ganhos iniciais no Japão | Curto prazo (≤ 2 anos) |

| Anticorpos monoclonais biossimilares ampliam o acesso em categorias maduras | +1.9% | Europa (madura), EUA e APAC (emergentes) | Médio prazo (2 a 4 anos) |

| ADCs e anticorpos biespecíficos abrem nichos de oncologia de alto valor | +1.8% | Global, com concentração nos EUA, UE e mercados avançados da APAC | Longo prazo (≥ 4 anos) |

| Anticorpos de longa duração para prevenção de doenças infecciosas (ex.: VSR) | +1.5% | Global, com prioridade nos segmentos pediátricos da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inibidores de Checkpoint e Expansões de Indicações em Oncologia Aceleram os Grupos de Pacientes

O impulso regulatório está ampliando o alcance dos inibidores de checkpoint, incluindo o uso perioperatório no câncer de bexiga músculo-invasivo, onde PADCEV associado a pembrolizumab obteve Revisão Prioritária da FDA com base nos resultados do EV-304, que reduziram o risco de sobrevida livre de eventos e melhoraram a resposta patológica completa em comparação com a quimioterapia.[1]Astellas Pharma Inc., "A FDA dos EUA concede Revisão Prioritária ao sBLA para PADCEV + Keytruda," PR Newswire, prnewswire.com Empresas especializadas também abriram novos nichos, como o cosibelimab-ipdl para o carcinoma espinocelular cutâneo metastático, que proporcionou respostas duráveis e posteriormente recebeu uma atualização de indicação com base em resultados de longo prazo[2]Sun Pharma, "FDA Aprova Atualização de Indicação para UNLOXCYT," PR Newswire, prnewswire.com. As vias autoimunes também estão se expandindo, com aprovações de guselkumabe que agora abrangem segmentos de doença inflamatória intestinal, reforçando ainda mais os volumes de uso crônico para biológicos imunomoduladores.

Essas aprovações aumentam o potencial de receita por ativo e fortalecem as bases de oncologia em grandes tipos de tumor, o que mantém o mercado de terapia com anticorpos focado tanto em ambientes perioperatórios quanto metastáticos. Ao mesmo tempo, as demandas de pagadores e políticas estão exigindo mais evidências do mundo real para decisões de precificação e cobertura em oncologia, o que incentiva os fabricantes a planejar resultados além dos endpoints clínicos tradicionais.

O Crescimento da Classe de Imunologia IL-23/IL-4/IL-13 Sustenta Volumes de Uso Crônico

A base de imunologia está se ampliando com opções orais e subcutâneas que melhoram o acesso e a adesão para condições crônicas. O icotrokinra tornou-se o primeiro inibidor oral de IL-23 aprovado para psoríase em placas em 2026, apoiando metas de pele limpa ou quase limpa em estudos pivotais e posicionando peptídeos orais como alternativas aos injetáveis em dermatologia[3]Rose McNulty, "FDA Aprova Icotrokinra, Primeiro Inibidor Oral de IL-23," AJMC, ajmc.com. Os biológicos subcutâneos continuam a mudar os padrões de administração, como ilustrado pela aprovação da UE do Saphnelo para autoadministração com uma caneta pré-preenchida, que se alinha com as preferências dos pacientes por formatos sem infusão em doenças como o lúpus.

As vantagens de adesão em ambientes domiciliares também estão bem documentadas na terapia com imunoglobulina, onde os esquemas subcutâneos alcançam adesão muito elevada no uso do mundo real, o que indica a atração comportamental mais ampla em direção à administração conveniente. Os pagadores e os organismos de avaliação de tecnologias em saúde estão, por sua vez, comparando os biológicos de imunologia de alto custo com comparadores mais acessíveis, o que eleva tanto a disciplina de preços quanto os padrões de evidência no mercado de terapia com anticorpos.

Formatos Subcutâneos e de Longa Duração Viabilizam a Administração Domiciliar/Autoadministração

Os anticorpos de longa duração transformaram a prevenção do VSR ao viabilizar uma abordagem de dose única que oferece proteção por toda a temporada para lactentes, como observado com o progresso regulatório do clesrovimabe e as recomendações que endossam o uso generalizado[4]Merck, "Merck Anuncia Aceitação pela FDA do Pedido de Licença de Biológicos para Clesrovimabe," Sala de Imprensa da Merck, merck.com. Implementações no mundo real na Europa relataram reduções expressivas nas hospitalizações relacionadas ao VSR, reforçando a proposta de valor para a profilaxia em nível populacional, mesmo enquanto os programas lidam com picos de demanda e planejamento de fornecimento. Em oncologia e condições autoimunes, os patrocinadores estão priorizando opções subcutâneas que reduzem o tempo na clínica e deslocam o uso para ambientes domiciliares e ambulatoriais, incluindo esquemas SC para lúpus e colite ulcerativa que permitem início e manutenção em casa.

A capacidade continua sendo uma restrição para injetáveis complexos, o que pressiona os prazos de entrega para envase e acabamento estéril e aumenta a necessidade de priorizar as escolhas de dispositivos no início do desenvolvimento. Os fabricantes também estão otimizando os processos a montante e a jusante, incluindo a adoção de sistemas de uso único em etapas específicas para melhorar a velocidade e a flexibilidade, mesmo com o aumento dos custos de consumíveis em escala comercial.

Anticorpos Monoclonais Biossimilares Ampliam o Acesso em Categorias Maduras

A entrada de mais biossimilares está ampliando o acesso nas categorias principais e expandindo o mercado de terapia com anticorpos entre os tipos de pagadores. Nos Estados Unidos, opções de denosumabe intercambiável entraram em 2026 após uma série de lançamentos de biossimilares em 2025, o que posiciona a osteoporose e os cuidados de suporte em oncologia para maior concorrência. A disponibilidade europeia continua a se expandir à medida que mais empresas lançam biossimilares monoclonais nos estados membros, com ênfase estratégica no acesso dos pacientes e no impacto orçamentário.

As parcerias globais também estão atendendo às necessidades de desenvolvimento e comercialização de biossimilares de oncologia em regiões, o que apoia uma adoção mais ampla à medida que licitações e políticas hospitalares se alinham. No Canadá, o rebranding e os relançamentos de franquias de biossimilares estabelecidas sinalizam esforços contínuos para normalizar a troca por parte de médicos e pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de terapia e biofabricação restringem o acesso | -2.2% | Global, agudo em APAC emergente e MEA | Longo prazo (≥ 4 anos) |

| Vencimento de patentes e erosão de preços por biossimilares | -1.7% | América do Norte, mercados maduros da Europa | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos e capacidade de biológicos/ADC | -1.3% | Global, com concentração nos polos de fabricação da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Obstáculos de avaliação de tecnologias em saúde e evidências do mundo real para reembolso | -1.1% | Europa (NICE, HAS, IQWiG), expandindo para mercados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terapia e Biofabricação Restringem o Acesso

A longo prazo, as estruturas de custo continuam a influenciar o acesso, pois a produção de anticorpos em escala comercial depende de cultura de células de mamíferos de alto título e instalações com uso intensivo de capital. Os avanços nos processos reduziram os custos por grama ao longo do tempo, mas modalidades complexas como os ADCs trazem novos encargos de desenvolvimento e CMC que incluem controles de cargas úteis de alta potência e atributos de qualidade críticos, como a razão fármaco-anticorpo. As falhas relacionadas à conjugação e ao aumento de escala reforçam a necessidade de mitigação precoce de riscos de CMC e consistência de plataforma para os crescentes pipelines de ADC.

Os patrocinadores e CDMOs também estão navegando pelos prazos de entrega e pela concorrência por capacidade de envase e acabamento estéril, pois muitas marcas visam seringas pré-preenchidas e autoinjetores para suportar o uso subcutâneo. Os sistemas de uso único podem melhorar a flexibilidade em etapas selecionadas, o que ajuda a reduzir a área de instalações e a acelerar as transferências, embora os consumíveis adicionem custos operacionais significativos em escala.

Vencimento de Patentes e Erosão de Preços por Biossimilares

A perda de exclusividade em grandes marcas traz pressão de preços à medida que os biossimilares entram, o que intensifica a concorrência nos canais hospitalares e especializados no mercado de terapia com anticorpos. Os originadores estão buscando inovações em dispositivos e novas formulações para sustentar a participação e apoiar o uso domiciliar, o que pode proteger a receita enquanto melhora a conveniência do paciente. Novos lançamentos de biossimilares nas categorias de imunologia e cuidados de suporte em oncologia estão ampliando a escolha dos pacientes e sinalizando dinâmicas contínuas de múltiplos entrantes em segmentos maduros. O escrutínio das avaliações de tecnologias em saúde permanece elevado para terapias caras, o que significa que os fabricantes devem planejar resultados do mundo real e estruturas de valor como parte das estratégias de lançamento. Os patrocinadores também continuam a investir em parcerias que compartilham riscos e aceleram o acesso em mercados-chave, incluindo estruturas de licenciamento que alocam funções de desenvolvimento e comercialização por geografia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Modalidades de Próxima Geração Impulsionam o Prêmio de Inovação

Os anticorpos monoclonais representaram 64,23% da participação no mercado de terapia com anticorpos em 2025, pois os inibidores de checkpoint e as marcas de imunologia crônica ancoraram o uso em grandes populações de pacientes e linhas de tratamento. Os anticorpos biespecíficos são a classe de produto de crescimento mais rápido, com um CAGR projetado de 16,84% no período 2026-2031, apoiados por pipelines robustos em estágio avançado e alianças estratégicas que combinam engajamento imune com modulação da angiogênese e outros alvos do microambiente tumoral.

O linvoseltamabe da Regeneron recebeu aprovação acelerada em 2025 para mieloma múltiplo recidivado ou refratário após pelo menos quatro linhas anteriores, o que ilustra o potencial dos anticorpos biespecíficos engajadores de células T para se tornarem bases da hematologia sob programas definidos de gestão de riscos. Os conjugados anticorpo-fármaco também continuam a se expandir em tumores sólidos e linfomas à medida que os patrocinadores ampliam a diversidade de cargas úteis e ligantes e executam programas confirmatórios. As parcerias de plataforma e as aquisições ressaltam o ritmo da inovação e a intenção de assegurar a liderança em modalidades antes do vencimento das patentes.

Os fatores de fabricação e CMC moldam o aumento de escala para modalidades mais recentes no mercado de terapia com anticorpos, pois os ADCs requerem contenção especializada, controles confiáveis de conjugação e razões fármaco-anticorpo reprodutíveis em escala comercial. Esses requisitos elevam o custo e a complexidade, mas estão sendo atendidos por design de processos, padronização de plataformas e investimentos em capacidade externa. Os patrocinadores estão equilibrando a flexibilidade das instalações e o custo ao adotar sistemas de uso único, que podem encurtar os prazos, mas adicionam custos de consumíveis à medida que os volumes comerciais aumentam.

Enquanto isso, a inovação em cargas úteis de ADC de próxima geração e designs tumor-seletivos está expandindo as janelas terapêuticas e renovando o interesse em alvos antes considerados saturados. À medida que os pipelines crescem, a racionalização do portfólio e a parceria seletiva permanecem centrais para sustentar a eficiência de capital em todo o setor de terapia com anticorpos.

Por Área de Doença: Dominância da Oncologia Encontra Crescimento Acelerado na Área Respiratória

O segmento de oncologia representou uma participação de 48,62% no tamanho do mercado de terapia com anticorpos em 2025, pois os inibidores de checkpoint, os ADCs e os anticorpos biespecíficos emergentes expandiram o uso em ambientes perioperatórios e de recidiva. A Revisão Prioritária da FDA para PADCEV associado a pembrolizumabe no câncer de bexiga músculo-invasivo perioperatório destaca o aprofundamento do uso de anticorpos fora dos ambientes exclusivamente metastáticos, com base nos fortes resultados do EV-304. O progresso de indicação no carcinoma espinocelular cutâneo com cosibelimab-ipdl e a conversão de programas de anticorpos biespecíficos para uso mais amplo em hematologia refletem a amplitude da demanda em oncologia.

Os programas de ADC também continuaram a avançar em linfomas, o que apoia as bases de terapia direcionada e as estratégias de segunda linha. A área respiratória é a área de doença de crescimento mais rápido, com um CAGR projetado de 16,09% de 2026 a 2031, impulsionado pelos anticorpos monoclonais de longa duração para VSR e pelas recomendações pediátricas de suporte. O progresso clínico do clesrovimabe e as orientações do ACIP que endossam o uso preventivo em lactentes ampliam a proteção sazonal em nível populacional. A experiência do mundo real na Europa mostra grandes reduções nas hospitalizações por VSR durante os lançamentos iniciais, o que reforça o valor para o sistema de saúde enquanto prioriza o fornecimento confiável e o planejamento entre as temporadas. Coletivamente, essas dinâmicas sustentam o crescimento contínuo da prevenção e tratamento respiratório no mercado de terapia com anticorpos até 2031.

Por Via de Administração: A Transição para a Via Subcutânea Remodela a Prestação de Cuidados

A administração intravenosa representou uma participação de 69,41% no tamanho do mercado de terapia com anticorpos em 2025, refletindo a necessidade contínua de monitoramento em nível hospitalar em oncologia e outras vias de cuidado complexas. O controle de protocolo e o gerenciamento de eventos adversos permanecem considerações importantes para vias que requerem centros de infusão e observação estruturada nos ciclos iniciais de novas terapias.

A via subcutânea é a de crescimento mais rápido, com um CAGR projetado de 15,19% até 2031, à medida que formulações de alta concentração e dispositivos prontos para uso domiciliar deslocam o cuidado para ambientes mais convenientes. A aprovação da UE para autoadministração do Saphnelo e um esquema totalmente subcutâneo para Tremfya na colite ulcerativa destacam a mudança para inícios e esquemas de manutenção domiciliares. A profilaxia do VSR também reforça o papel das opções intramusculares que oferecem cobertura de dose única por toda a temporada para lactentes, o que alivia o ônus dos cuidadores e o fluxo nas clínicas. Os patrocinadores que alinham a estratégia de via e o design do dispositivo com as preferências do mundo real estão mais bem posicionados para capturar participação duradoura no mercado de terapia com anticorpos.

Por Usuário Final: A Descentralização para Cuidados Domiciliares se Acelera

Os hospitais detinham 52,34% da participação de usuários finais em 2025, pois os esquemas de oncologia, o monitoramento de anticorpos biespecíficos e os fluxos de trabalho de infusão sob programas de gestão de riscos permanecem concentrados em ambientes certificados. A prontidão operacional para o gerenciamento de eventos adversos e a coordenação de reembolso apoia os papéis dos hospitais e centros especializados na adoção inicial de terapias de ponta.

Os cuidados domiciliares e a autoadministração são os ambientes de usuários finais de crescimento mais rápido, com um CAGR projetado de 15,11%, o que reflete a expansão subcutânea e a inovação em dispositivos que simplificam a terapia em casa. As evidências da terapia com imunoglobulina mostram adesão muito elevada com esquemas subcutâneos domiciliares, o que fortalece o argumento para modelos de cuidado descentralizados para pacientes elegíveis. As aprovações da UE para terapia de lúpus autoadministrada e indução de DII totalmente subcutânea permitem inícios e manutenção fora dos centros de infusão, o que reduz as visitas e pode melhorar a experiência do paciente. A cobertura e o gerenciamento de utilização continuam a evoluir, o que influencia se as opções subcutâneas são reembolsadas sob benefícios de farmácia ou médicos nos Estados Unidos. Os prestadores e pagadores também estão pilotando o monitoramento digital para apoiar a adesão e a segurança em ambientes domiciliares no mercado de terapia com anticorpos.

Análise Geográfica

A América do Norte representou 42,44% da receita global em 2025, pois os caminhos de desenvolvimento acelerado, as inovações subcutâneas e a entrada constante de biossimilares moldaram a adoção em oncologia e imunologia. A Revisão Prioritária para PADCEV associado a pembrolizumabe no câncer de bexiga perioperatório ressalta a liderança da região em indicações de primeira classe e em novos ambientes para combinações de anticorpos. A aprovação acelerada da Regeneron em 2025 para linvoseltamabe no mieloma múltiplo avançado demonstra ainda mais o caminho para anticorpos biespecíficos engajadores de células T em hematologia-oncologia. Os lançamentos nos EUA de biossimilares de denosumabe intercambiável em 2026 adicionam concorrência em osteoporose e cuidados de suporte em oncologia. Em paralelo, as evidências do mundo real desempenham um papel maior na política e nas negociações para medicamentos oncológicos, o que influencia as dinâmicas de precificação no mercado de terapia com anticorpos. A política de profilaxia do VSR também apoia a demanda por meio de recomendações claras para a proteção de lactentes, o que sustenta o planejamento sazonal.

A Europa mostra progresso sustentado na adoção de biossimilares e no acesso, pois mais empresas lançam biossimilares monoclonais nos estados membros e ampliam a profundidade das categorias. A disponibilidade comercial de opções de biossimilares de ustekinumabe e as colaborações contínuas em oncologia com fabricantes como a Henlius apontam para concorrência contínua nas vias imunológicas e oncológicas. À medida que mais indicações subcutâneas recebem aprovação, os sistemas europeus podem reduzir o ônus da infusão e alinhar-se com as preferências dos pacientes, o que apoia a descentralização do cuidado. A prática do mundo real e a política na Europa também mantêm um forte foco em evidências de valor para sustentar a cobertura de biológicos de alto custo.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,27% de 2026 a 2031, apoiada pelo desenvolvimento local, parcerias de fabricação e licenciamento transfronteiriço que ampliam a disponibilidade de categorias. Parcerias como a da Henlius e Dr. Reddy's para cobertura de biossimilar investigacional de daratumumabe em muitos países expandem os caminhos de acesso para oncologia. Os desenvolvedores indianos também avançaram para os Estados Unidos com biossimilares de denosumabe, o que demonstra o papel crescente da APAC nos lançamentos globais. Programas adicionais baseados na Ásia em anticorpos biespecíficos e ADCs destacam pipelines regionais que complementam o desenvolvimento multinacional, incluindo estudos aprovados pela NMPA que contribuem para a geração de evidências globais. Alianças multinacionais como a parceria da BMS e BioNTech para BNT327 incluem grandes programas pan-regionais que abrangem centros da APAC, o que reforça o alcance global para novas modalidades no mercado de terapia com anticorpos.

Cenário Competitivo

A concorrência é moldada pela intensidade de P&D, aquisições de plataformas e parcerias seletivas para assegurar a liderança de categoria em oncologia e imunologia crônica. A aquisição da Tubulis pela Gilead adicionou uma plataforma de ADC de próxima geração e ativos clínicos em câncer de ovário e pulmão, enquanto a compra da Merus pela Genmab trouxe programas de anticorpos biespecíficos em estágio avançado para cânceres de cabeça e pescoço. A resiliência do portfólio no mercado de terapia com anticorpos também reflete estratégias de ciclo de vida para formulações subcutâneas e avanços em dispositivos que mantêm os ativos relevantes diante da pressão dos biossimilares. Os modelos de parceria permanecem centrais para escalar a descoberta e o desenvolvimento, com plataformas modulares de ADC e anticorpos biespecíficos licenciadas a parceiros maiores para investimento em estágio avançado e comercialização. A Sandoz e a Henlius firmaram uma colaboração para comercializar a terapia oncológica ipilimumabe em múltiplas indicações, o que ilustra como a expertise de originadores e biossimilares pode se cruzar em biológicos complexos.

A disponibilidade de biossimilares de ustekinumabe nos Estados Unidos adiciona pressão nas categorias de imunologia, e os lançamentos mais amplos de biossimilares na UE estendem a concorrência entre as classes terapêuticas. O setor de terapia com anticorpos também está avançando na prontidão subcutânea como um diferenciador central para atender à demanda de pagadores e pacientes por uso conveniente.

Novos entrantes e inovadores de biotecnologia focados continuam a moldar a fronteira na seleção de alvos, engenharia de cargas úteis e designs tumor-seletivos que visam melhorar a janela terapêutica. Os marcos de financiamento para pipelines de ADC de próxima geração apoiam cargas úteis diversas e estratégias de desenvolvimento direcionadas em tumores sólidos e cânceres hematológicos. Aprovações como a do linvoseltamabe destacam o papel fundamental das estratégias de avaliação e mitigação de riscos para engajadores de células T, o que molda a prontidão do local de cuidado e o treinamento para uma adoção sustentável. Em conjunto, esses desenvolvimentos apontam para um ambiente competitivo dinâmico que apoia o crescimento sustentado do mercado de terapia com anticorpos até 2031.

Líderes do Setor de Terapia com Anticorpos

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Merck & Co., Inc.

AbbVie Inc.

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Biocon lançou Bosaya e Aukelso, biossimilares de denosumabe para Prolia e Xgeva, nos Estados Unidos após a designação de intercambiabilidade.

- Abril de 2026: A Astellas e a Pfizer Inc. receberam Revisão Prioritária da FDA para PADCEV associado a Keytruda no uso perioperatório em câncer de bexiga músculo-invasivo, independentemente da elegibilidade para cisplatina, com base nos dados do EV-304.

Escopo do Relatório Global do Mercado de Terapia com Anticorpos

De acordo com o escopo do relatório, a terapia com anticorpos é um tratamento médico que utiliza anticorpos, proteínas produzidas pelo sistema imunológico, para identificar e neutralizar patógenos específicos, como vírus ou bactérias, ou para atingir células doentes, como células cancerígenas.

O mercado de terapia com anticorpos é segmentado por tipo de produto, incluindo anticorpos monoclonais (mAbs), anticorpos biespecíficos, conjugados anticorpo-fármaco (ADCs), anticorpos policlonais e outros, como fragmentos de anticorpos e anticorpos radiomarcados. Por área de doença, o mercado é categorizado em oncologia, distúrbios autoimunes e inflamatórios, doenças infecciosas, doenças respiratórias, hematologia, distúrbios cardiometabólicos e outros, incluindo oftalmologia e neurologia. Com base na via de administração, o mercado é segmentado em administração intravenosa (IV), subcutânea (SC), intramuscular (IM) e intravítrea. Em termos de usuários finais, o mercado é classificado em hospitais, clínicas especializadas e ambientes de cuidados domiciliares ou autoadministração. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Anticorpos Monoclonais (mAbs) |

| Anticorpos Biespecíficos |

| Conjugados Anticorpo-Fármaco (ADCs) |

| Anticorpos Policlonais |

| Outros (Fragmentos de Anticorpos, Anticorpos Radiomarcados) |

| Oncologia |

| Distúrbios Autoimunes e Inflamatórios |

| Doenças Infecciosas |

| Respiratória |

| Hematologia |

| Cardiometabólico |

| Outros (Oftalmologia, Neurologia) |

| Intravenosa (IV) |

| Subcutânea (SC) |

| Intramuscular (IM) |

| Intravítrea |

| Hospitais |

| Clínicas Especializadas |

| Cuidados Domiciliares / Autoadministração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Anticorpos Monoclonais (mAbs) | |

| Anticorpos Biespecíficos | ||

| Conjugados Anticorpo-Fármaco (ADCs) | ||

| Anticorpos Policlonais | ||

| Outros (Fragmentos de Anticorpos, Anticorpos Radiomarcados) | ||

| Por Área de Doença | Oncologia | |

| Distúrbios Autoimunes e Inflamatórios | ||

| Doenças Infecciosas | ||

| Respiratória | ||

| Hematologia | ||

| Cardiometabólico | ||

| Outros (Oftalmologia, Neurologia) | ||

| Por Via de Administração | Intravenosa (IV) | |

| Subcutânea (SC) | ||

| Intramuscular (IM) | ||

| Intravítrea | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Cuidados Domiciliares / Autoadministração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado global de terapia com anticorpos até 2031?

O mercado de terapia com anticorpos deve crescer de USD 336,79 bilhões em 2026 para USD 605,53 bilhões até 2031, refletindo um CAGR de 12,45% a partir de uma base de USD 310,12 bilhões em 2025.

Quais categorias de produtos liderarão o crescimento até 2031?

Os anticorpos monoclonais detinham 64,23% de participação em 2025, enquanto os anticorpos biespecíficos estão projetados para crescer a um CAGR de 16,84% no período 2026-2031, com os ADCs se expandindo junto com os pipelines em estágio avançado.

Quais áreas terapêuticas impulsionarão a maior demanda em 2026-2031?

A oncologia representou 48,62% em 2025, enquanto as indicações respiratórias devem crescer a um CAGR de 16,09% até 2031, apoiadas pela profilaxia de VSR em lactentes por toda a temporada com anticorpos de longa duração como clesrovimabe e nirsevimabe.

Como a via de administração está mudando e o que isso significa para o acesso?

A via intravenosa representou 69,41% em 2025, enquanto a via subcutânea é a de crescimento mais rápido, com um CAGR de 15,19% até 2031, viabilizada por formatos autoadministrados como Saphnelo e esquemas de Tremfya totalmente subcutâneos.

Quais regiões oferecem as oportunidades de curto prazo mais fortes para a terapia com anticorpos?

A América do Norte detinha 42,44% em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 15,27% até 2031, à medida que a capacidade local e as parcerias se expandem.

Quais riscos poderiam alterar as perspectivas para 2026-2031?

A erosão de preços por biossimilares, os gargalos de capacidade de envase e acabamento estéril, e os requisitos mais rigorosos de evidências das avaliações de tecnologias em saúde representam os principais ventos contrários para biológicos de alto custo.

Página atualizada pela última vez em: