Tamanho e Participação do Mercado de Conjugados Anticorpo-Fármaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

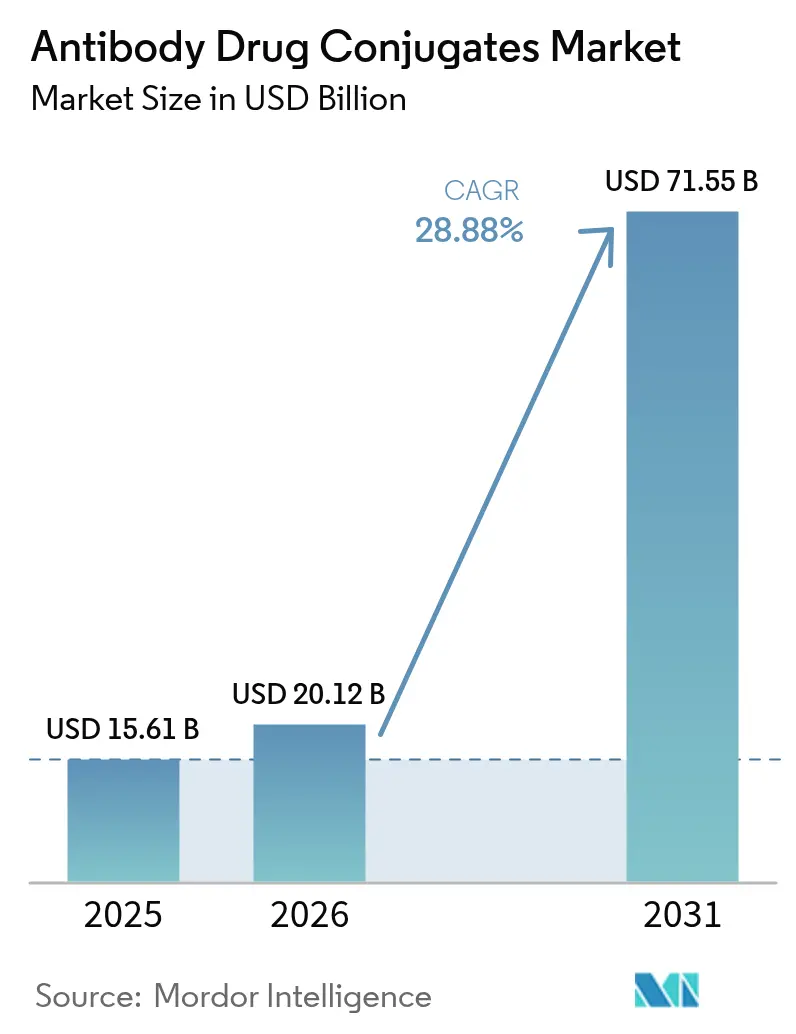

| Tamanho do Mercado (2026) | 20.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.88% CAGR |

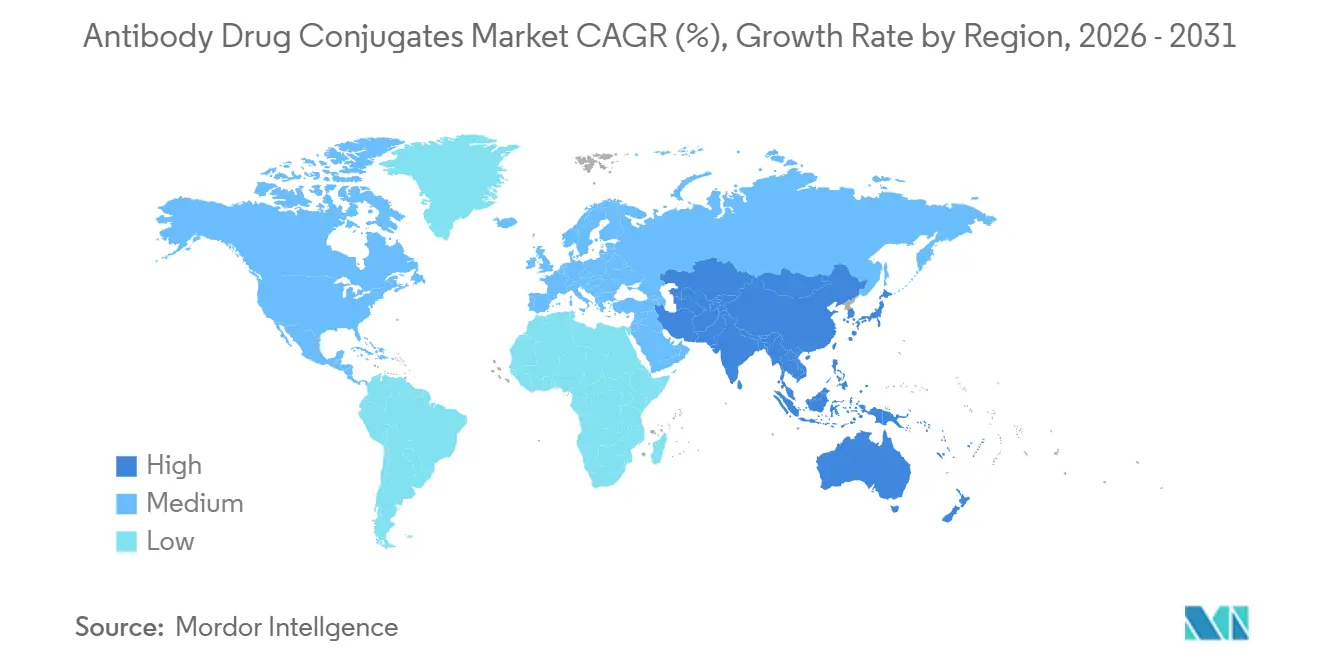

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conjugados Anticorpo-Fármaco por Mordor Intelligence

Espera-se que o tamanho do Mercado de Conjugados Anticorpo-Fármaco cresça de USD 15,61 bilhões em 2025 para USD 20,12 bilhões em 2026 e está previsto para atingir USD 71,55 bilhões até 2031 a um CAGR de 28,88% no período 2026-2031.

A migração contínua da quimioterapia de amplo espectro para os biológicos direcionados, a revisão regulatória mais rápida nos EUA da razão fármaco-anticorpo e da estabilidade do ligante, e 83 novos participantes clínicos durante 2024 estão remodelando as vias de tratamento oncológico. Aquisições de grandes empresas — Pfizer-Seagen por USD 43 bilhões e AbbVie-ImmunoGen por USD 10,1 bilhões — confirmam que o mercado de Conjugados Anticorpo-Fármaco representa agora um pilar central de crescimento para portfólios farmacêuticos diversificados. As cargas úteis de inibidores da topoisomerase I dominam a criação de valor, enquanto plataformas de conjugação sítio-específica como THIOMAB e a glicoengenharia melhoram as janelas terapêuticas e atraem taxas de licenciamento premium. A América do Norte lidera a receita global porque o Medicare cobre as infusões ambulatoriais de Conjugados Anticorpo-Fármaco e a região abriga a maior parte da capacidade de fabricação de cargas úteis.

Principais Conclusões do Relatório

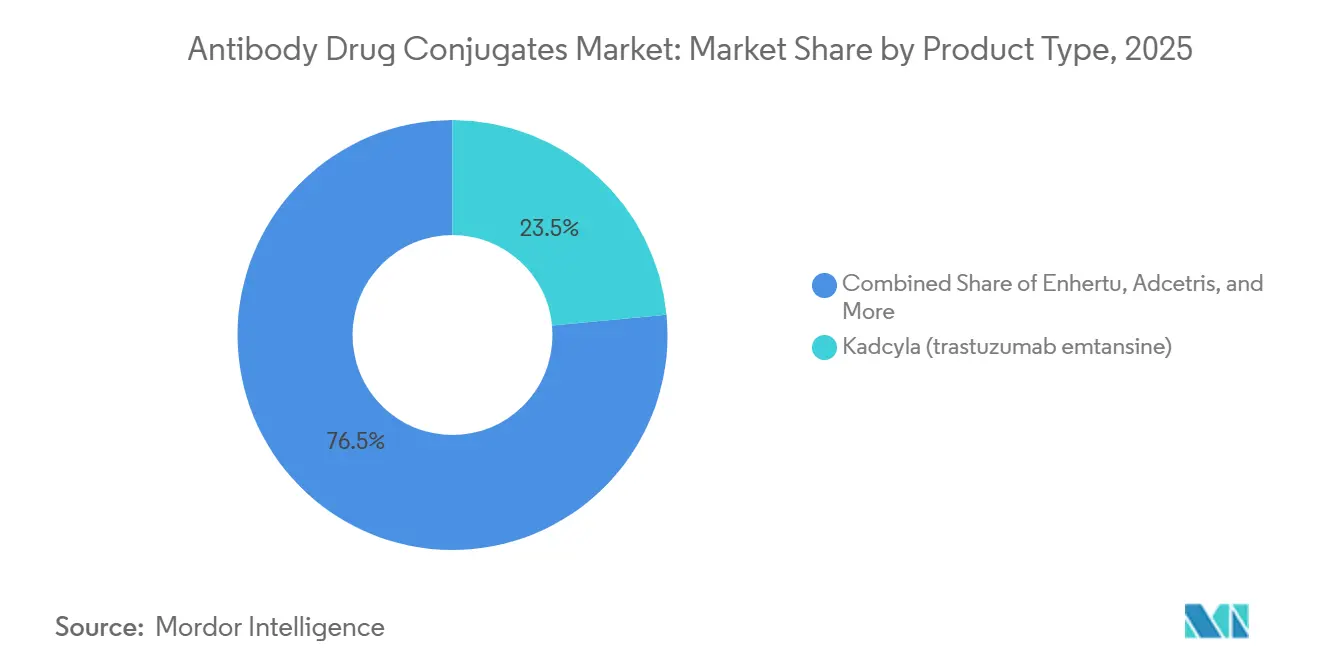

- Por produto, os biológicos oncológicos de consumo lideraram com 23,55% de participação na receita em 2025; projeta-se que o Enhertu se expanda a um CAGR de 29,25% até 2031.

- Por classe de carga útil, os inibidores da topoisomerase I capturaram 53,53% da participação do mercado de Conjugados Anticorpo-Fármaco em 2025; projeta-se que os inibidores de microtúbulos (MMAE, DM1, DM4) se expandam a um CAGR de 30,75% até 2031.

- Por química do ligante, os ligantes cliváveis responderam por 72,15% do tamanho do mercado de Conjugados Anticorpo-Fármaco em 2025, enquanto as plataformas sítio-específicas avançam a um CAGR de 30,82% até 2031.

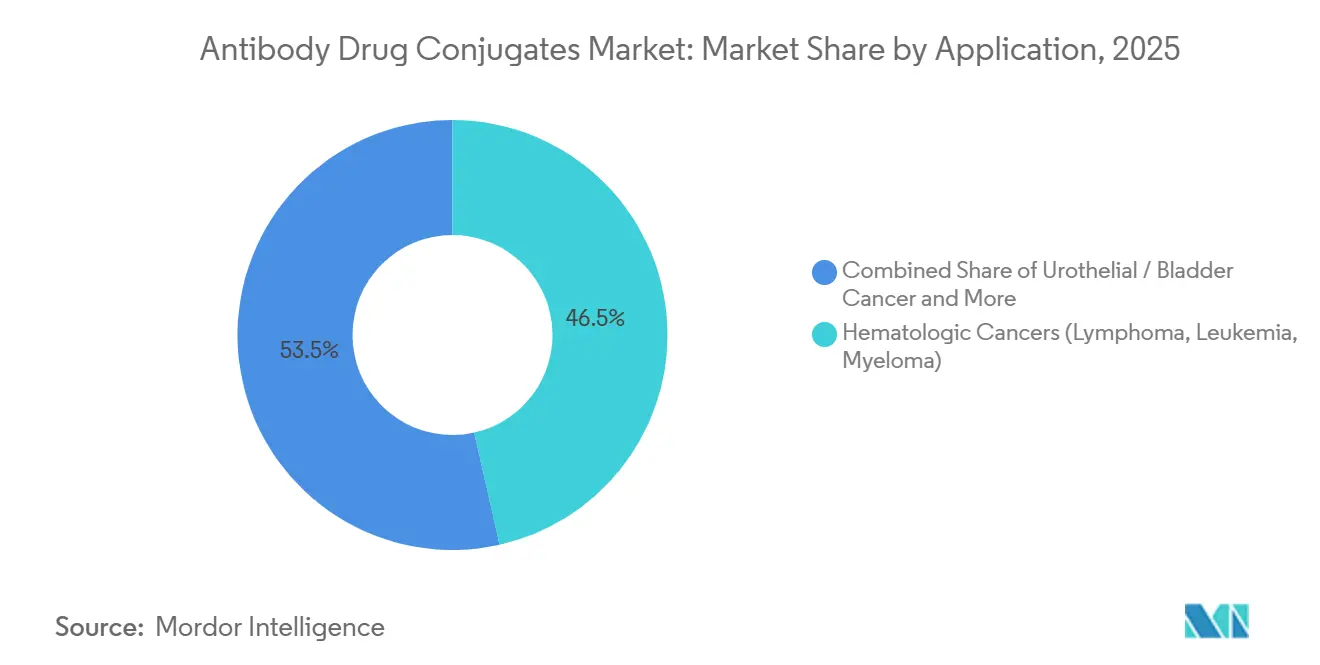

- Por aplicação, os cânceres hematológicos detinham 46,55% do tamanho do mercado de Conjugados Anticorpo-Fármaco em 2025 e as indicações uroteliais estão crescendo a um CAGR de 29,32% até 2031.

- Por usuário final, os hospitais geraram 51,55% de participação na receita em 2025, enquanto as parcerias entre biofarmacêuticas e OPCs são o canal de crescimento mais rápido, com CAGR de 30,72% até 2031.

- Por geografia, a América do Norte liderou com 41,55% de participação na receita em 2025. A Ásia-Pacífico deve crescer a um CAGR de 29,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conjugados Anticorpo-Fármaco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de tumores sólidos | +6.2% | Global, com concentração na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Rápida expansão da faixa demográfica com ≥65 anos | +5.1% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Aceleração do financiamento de P&D e início de ensaios clínicos | +7.3% | Global, liderado pela América do Norte e China | Médio prazo (2-4 anos) |

| Crescimento dos investimentos farmacêuticos | +6.8% | Global, com atividade de fusões e aquisições concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por medicamentos de baixa toxicidade e eficazes | +4.9% | Global | Longo prazo (≥ 4 anos) |

| Expansão do reembolso para administração ambulatorial de Conjugados Anticorpo-Fármaco | +3.4% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Tumores Sólidos

Os diagnósticos de câncer em todo o mundo atingiram 19,96 milhões em 2022, e os modelos projetam 35 milhões de casos anuais até 2050[1]Organização Mundial da Saúde, "Dados e Estatísticas sobre Câncer," WHO.int . Os cânceres de mama, pulmão e colorretal já sustentam as aprovações de Conjugados Anticorpo-Fármaco, mas apenas 8% dos pacientes elegíveis receberam um Conjugado Anticorpo-Fármaco em 2025, sinalizando um espaço significativo para o mercado de Conjugados Anticorpo-Fármaco. A incidência de câncer de pulmão na China ultrapassou 800.000 casos em 2024, impulsionando a demanda por conjugados direcionados a TROP2 e HER2. A heterogeneidade dos tumores sólidos estimula o desenvolvimento de combinações de Conjugados Anticorpo-Fármaco multiantígenos, uma estratégia que se espera expandir a população tratável em 30%, pendente de aceitação regulatória. Em conjunto, essas forças ampliam o universo endereçável para cargas úteis de precisão e sustentam o crescimento de volume de dois dígitos até 2031.

Rápida Expansão da Faixa Demográfica com ≥65 Anos

A população global com 65 anos ou mais atingiu 761 milhões em 2024 e ultrapassará 1,5 bilhão até 2050. A incidência de câncer em idosos é dez vezes maior do que em adultos mais jovens, e as diretrizes geriátricas preferem os Conjugados Anticorpo-Fármaco porque a entrega direcionada reduz a toxicidade sistêmica. O Japão, onde 29% dos cidadãos tinham mais de 65 anos em 2025, aprovou quatro rótulos de Conjugados Anticorpo-Fármaco voltados para idosos, incluindo o Enhertu, que reduziu as hospitalizações em 40% em comparação com a quimioterapia. Em 2025, o Medicare começou a reembolsar as infusões domiciliares de Conjugados Anticorpo-Fármaco, adicionando 15.000 novos inícios de tratamento anualmente. Essas mudanças demográficas e de política elevam a utilização nos sistemas de saúde maduros e reforçam a demanda de longo prazo no mercado de Conjugados Anticorpo-Fármaco.

Aceleração do Financiamento de P&D e Início de Ensaios Clínicos

Os gastos com P&D em plataformas de Conjugados Anticorpo-Fármaco cresceram 38% em relação ao ano anterior, atingindo USD 12,4 bilhões em 2024. Em janeiro de 2026, 431 estudos ativos de Conjugados Anticorpo-Fármaco constam no ClinicalTrials.gov, incluindo 83 ensaios de Fase 3 em tipos de tumores além dos cânceres de mama e hematológicos. A fundação científica da China reservou USD 890 milhões em 2025 para inovação doméstica de cargas úteis, reduzindo a dependência das importações de auristatina. O Projeto Optimus da FDA exige estudos de otimização de dose, reduzindo os ciclos medianos de aprovação de 14 para 10 meses. A implantação acelerada de capital, a ativação global de centros e a simplificação regulatória convergem para encurtar a conversão da bancada ao leito e ampliar o mercado de Conjugados Anticorpo-Fármaco.

Crescimento dos Investimentos Farmacêuticos

As fusões e aquisições farmacêuticas superaram USD 60 bilhões entre 2024 e início de 2026, à medida que os compradores buscavam fluxos de receita com risco reduzido. A AstraZeneca pagou USD 6 bilhões antecipadamente pelo portfólio de deruxtecan da Daiichi Sankyo, enquanto a Synaffix garantiu USD 150 milhões da GSK por sua plataforma de conjugação GlycoConnect. A Gilead investiu USD 200 milhões na Mersana para co-desenvolver cargas úteis de flexímero que liberam múltiplas frações de fármaco por ligação de anticorpo, potencialmente dobrando as taxas de resposta. A intensidade de capital afasta os concorrentes menores, mas garante financiamento sustentado para novas cargas úteis, químicas de ligantes e expansões de fabricação essenciais para o mercado de Conjugados Anticorpo-Fármaco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento | -4.7% | Global, agudo em mercados emergentes e sistemas de saúde pública europeus | Médio prazo (2-4 anos) |

| Restrições de fornecimento de cargas úteis (auristatina/PBD) causando gargalos de produção | -3.9% | Global, concentrado nos polos de fabricação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência de engajadores de células T emergentes e anticorpos biespecíficos | -3.2% | América do Norte e Europa, com adoção inicial em centros de câncer hematológico | Médio prazo (2-4 anos) |

| Alta complexidade de fabricação | -2.8% | Global, afetando particularmente fabricantes de mercados emergentes e biotecnologias menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento

Os custos anuais de terapia nos EUA variam de USD 168.000 para o Enhertu a USD 174.000 para o Trodelvy, superando a renda familiar mediana em 47 estados. Os órgãos europeus de avaliação de tecnologias em saúde rejeitaram o reembolso de três Conjugados Anticorpo-Fármaco em 2025 porque as razões de custo-efetividade incremental ultrapassaram EUR 100.000 por ano de vida ajustado pela qualidade. A complexidade de fabricação desencoraja a entrada de biossimilares, preservando o poder de precificação dos originadores ao longo das vigências das patentes até 2035. Os programas de assistência ao paciente cobrem apenas 18% dos encargos diretos, em comparação com 40% para os inibidores de pontos de controle imunológico. Os altos custos moderam a adoção, particularmente nos mercados emergentes, e reduzem em 4,7 pontos percentuais o CAGR projetado.

Restrições de Fornecimento de Cargas Úteis

A produção global de carga útil MMAE atingiu 180 kg em 2025, mas a demanda superará 320 kg até 2028, estendendo os prazos de entrega de ingredientes farmacêuticos ativos de seis para 14 meses. Os rendimentos de síntese do dímero PBD abaixo de 30% limitam a produção anual a menos de 50 kg, atrasando quatro inícios de Fase 3 em 2025. A Lonza e a Catalent controlam 65% da capacidade de conjugação, e a reestruturação da Catalent em 2024 paralisou duas unidades por oito meses, perturbando o fornecimento de seis produtos comerciais. Os patrocinadores não podem trocar facilmente de fornecedores porque os reguladores exigem estudos de ponte com custo de USD 15-25 milhões. Os gargalos subtraem 3,9 pontos percentuais do crescimento do mercado de Conjugados Anticorpo-Fármaco até que novas instalações entrem em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Momentum do Enhertu Remodela a Dinâmica do Portfólio

O Kadcyla detinha 23,55% da receita de produtos em 2025, mas o Enhertu está no caminho para um CAGR de 29,25% até 2031, o mais rápido entre as marcas comercializadas[2]Daiichi Sankyo Co., "Chamada de Resultados T4 2025," DaiichiSankyo.com. Esse avanço segue as aprovações para mama com HER2-baixo e câncer de pulmão de células não pequenas de segunda linha, que adicionaram 180.000 pacientes endereçáveis na América do Norte e Europa durante 2025. A aprovação de primeira linha do Padcev para câncer urotelial provocou 73% de mudanças de sequenciamento em relação aos regimes de platina, validando as cargas úteis MMAE em tumores sólidos. O Trodelvy expandiu-se para a doença de mama com receptor hormonal positivo, mas as reações à infusão em 32% dos pacientes desaceleraram a adoção. O Polivy e o Adcetris enfrentam substituição por engajadores de células T biespecíficos que mostram sobrevida livre de progressão superior. O Elahere melhorou os desfechos do câncer de ovário FRα-positivo, mas as lacunas de testagem em clínicas comunitárias limitam a penetração. No geral, a rotatividade de produtos inclina-se para as cargas úteis de topoisomerase, realinhando o mercado de Conjugados Anticorpo-Fármaco para indicações de tumores sólidos.

Um coorte de segundo nível — Zynlonta, Blenrep, Mylotarg, Tivdak — contribui com fluxos de receita incrementais, mas enfrenta janelas estreitas de biomarcadores e escrutínio dos pagadores. O Blenrep retornou às prateleiras dos EUA em 2024 após dados confirmatórios de sobrevida, sublinhando a volatilidade regulatória. Candidatos em pipeline como Dato-DXd e DusiTag-001 prometem direcionamento mais amplo de antígenos, sugerindo que a intensidade competitiva aumentará até 2031. Essas tendências indicam rotação contínua na liderança de marcas e reforçam a necessidade de plataformas diferenciadas de carga útil-ligante dentro do mercado de Conjugados Anticorpo-Fármaco.

Por Classe de Carga Útil: Inibidores da Topoisomerase Dominam, Agentes de Microtúbulos se Recuperam

Os inibidores da topoisomerase I entregaram 53,53% da receita de 2025, impulsionados pelo efeito bystander do deruxtecan que aborda tumores com baixo nível de antígeno. O tamanho do mercado de Conjugados Anticorpo-Fármaco para programas de inibidores de microtúbulos está projetado para se expandir a um CAGR de 30,75% porque a Pfizer agora controla seis Conjugados Anticorpo-Fármaco aprovados com vedotina e 14 ativos em pipeline. As cargas úteis causadoras de danos ao DNA, como os dímeros PBD, mantêm participação de nicho, mas enfrentam obstáculos de rendimento e segurança. As cargas úteis imunomoduladoras emergentes atraíram USD 1,2 bilhão em financiamento de capital de risco entre 2024-2025, sinalizando futuras mudanças de modalidade. A seleção de carga útil agora se alinha com o microambiente tumoral: tumores hipóxicos favorecem os clivadores de DNA, enquanto as lesões bem vascularizadas respondem aos disruptores de microtúbulos. A robusta diversidade do pipeline garante que o mercado de Conjugados Anticorpo-Fármaco verá pluralismo de cargas úteis em vez de dominância de uma única classe.

Em paralelo, os ligantes cliváveis permitem efeitos bystander cruciais para cânceres sólidos heterogêneos. A conjugação sítio-específica amplifica ainda mais a flexibilidade da carga útil, permitindo que os desenvolvedores combinem citotoxinas com antígenos sem aumentar a toxicidade sistêmica. Consequentemente, o controle estratégico da química de cargas úteis tornou-se um fluxo de receita via sublicenciamento, como evidenciado pelo acúmulo de marcos de USD 3,2 bilhões da Daiichi Sankyo. Essa alavancagem econômica intensificará a demanda por plataformas proprietárias de cargas úteis em todo o mercado de Conjugados Anticorpo-Fármaco.

Por Química do Ligante: A Dominância dos Cliváveis Enfrenta a Disrupção dos Sítio-Específicos

Os ligantes cliváveis compreenderam 72,15% da receita de 2025 graças aos motivos validados de valina-citrulina e ácido-lábeis em oito produtos aprovados. No entanto, o tamanho do mercado de Conjugados Anticorpo-Fármaco vinculado à conjugação sítio-específica está projetado para crescer a um CAGR de 30,82% porque a inserção de cisteína engenheirada e a glicoengenharia reduzem a toxicidade fora do alvo e melhoram a farmacocinética. Os Conjugados Anticorpo-Fármaco baseados em THIOMAB produziram anticorpo não conjugado próximo de zero, garantindo quatro novas licenças e USD 340 milhões em taxas antecipadas para a Genentech. O GlycoConnect alcançou 60% maior captação tumoral do que a conjugação com lisina, levando a GSK a expandir a colaboração para oito programas. Os ligantes não cliváveis mantêm um papel em toxinas estáveis como DM1, mas estão cedendo participação à medida que os desenvolvedores de tumores sólidos buscam atividade bystander. O mandato da FDA de 2024 para perfilar as distribuições da razão fármaco-anticorpo favorece a fabricação determinística, acelerando a transição para tecnologias sítio-específicas dentro do mercado de Conjugados Anticorpo-Fármaco.

As CDMOs líderes já atualizaram biorreatores de uso único e análises em tempo real para atender às demandas de conjugação determinística. Os patrocinadores que ficam para trás na adoção de métodos de ligantes homogêneos correm o risco de ciclos de revisão mais longos e perfis de segurança inferiores. A divisão estratégica entre conjugação estocástica e sítio-específica provavelmente ampliará as lacunas de receita entre portfólios até 2031.

Por Aplicação: Cânceres Hematológicos Lideram, Indicações Uroteliais Avançam

As neoplasias hematológicas representaram 46,55% da receita de aplicação de 2025 com base na força do Adcetris, Polivy e Blenrep. No entanto, os cânceres uroteliais e de bexiga estão projetados para se expandir a um CAGR de 29,32% até 2031, à medida que a aprovação de primeira linha do Padcev e o lançamento antecipado do Dato-DXd em 2026 remodelam os algoritmos de tratamento. O tamanho do mercado de Conjugados Anticorpo-Fármaco para câncer de mama está se estabilizando; o Kadcyla enfrenta ameaça de biossimilares após 2030, enquanto os volumes do Enhertu migram para configurações curativas de linha mais precoce. A receita do câncer de pulmão dobrará até 2028 quando o Dato-DXd direcionado a TROP2 abordar os nichos com mutação EGFR que afetam 150.000 pacientes da Ásia-Pacífico anualmente.

As indicações ginecológicas crescem a partir de uma base pequena; o Elahere domina os tumores ovarianos FRα-positivos, mas aguarda reembolso europeu. Outros tumores sólidos abrigam 34 ensaios de Fase 2-3 de Conjugados Anticorpo-Fármaco direcionados a claudina-18.2, mesotelina e antígenos de integrina. À medida que os patrocinadores se voltam para cânceres sólidos de alta incidência, o mix de aplicações se afastará da hematologia, ampliando o mercado de Conjugados Anticorpo-Fármaco e diversificando o risco de receita.

Por Usuário Final: Hospitais Ancoram a Entrega, Parcerias Biofarmacêuticas se Aceleram

Os hospitais geraram 51,55% dos gastos de 2025 porque as unidades especializadas de infusão, o armazenamento em cadeia fria e a preparação liderada por farmacêuticos permanecem obrigatórios. Os centros especializados em oncologia capturaram 18% e alcançaram 92% de adesão ao integrar os testes de biomarcadores com os fluxos de trabalho de infusão. O tamanho do mercado de Conjugados Anticorpo-Fármaco vinculado a parcerias biofarmacêuticas e de OPCs está crescendo a um CAGR de 30,72% à medida que os desenvolvedores licenciam plataformas para múltiplos patrocinadores, terceirizando a execução das Fases 2-3 enquanto colhem marcos.

Os fabricantes contratados fornecem uma espinha dorsal paralela. As Soluções Ibex da Lonza geraram USD 680 milhões em receita de Conjugados Anticorpo-Fármaco em 2025 após a instalação de unidades de conjugação de 10.000 litros. A WuXi XDC está adicionando 200 kg de capacidade anual em Wuxi até 2027, aumentando a resiliência do fornecimento para lançamentos na Ásia-Pacífico. Os requisitos de teste de liberação em tempo real da FDA forçaram a saída de pequenos manipuladores, consolidando a preparação dentro dos sistemas hospitalares. Essas mudanças estruturais elevam os modelos de serviço integrado e aceleram o fluxo de produtos em todo o mercado de Conjugados Anticorpo-Fármaco.

Análise Geográfica

A América do Norte gerou 41,55% da receita de 2025 após o Medicare começar a reembolsar as infusões ambulatoriais de Conjugados Anticorpo-Fármaco a 106% do preço médio de venda, levando os hospitais a expandirem suas unidades de oncologia. A FDA aprovou quatro novos rótulos de Conjugados Anticorpo-Fármaco entre 2024-2025, e a Health Canada alinhou os prazos de revisão, reduzindo as lacunas de lançamento regional para oito meses. Os clusters de fabricação de cargas úteis nos Estados Unidos, onde Pfizer, Lonza e Catalent operam sete das 12 plantas de conjugação globais, reduzem os tempos de ciclo para material de Fase 3. A concorrência de biossimilares é mínima porque reproduzir as razões fármaco-anticorpo permanece tecnicamente complexo.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 29,22% até 2031, à medida que o regulador da China autorizou seis Conjugados Anticorpo-Fármaco domésticos, capturando 23% dos gastos com biológicos do país em 18 meses[3]Administração Nacional de Produtos Médicos, "Base de Dados de Aprovação de Medicamentos," NMPA.gov.cn. O Japão aprovou o Enhertu para cinco indicações, dando à Daiichi Sankyo uma participação de 34% na receita nacional de Conjugados Anticorpo-Fármaco. A Índia emitiu aprovações aceleradas para dois Conjugados Anticorpo-Fármaco biossimilares em 2025, sinalizando futura concorrência de preços onde os gastos diretos dominam. A Austrália encurtou as revisões para 11 meses sob um acordo de cooperação com a FDA de 2024, permitindo lançamentos simultâneos do Padcev e do Trodelvy.

A Europa, o Oriente Médio e a América do Sul ficam para trás porque os órgãos de avaliação de tecnologias em saúde na Alemanha, França e Reino Unido exigiram evidências do mundo real antes de reembolsar três Conjugados Anticorpo-Fármaco. As aprovações condicionais da EMA aceleram o acesso inicial, mas impõem custos de pós-comercialização de USD 8-12 milhões por indicação. O Brasil aprovou o Kadcyla e o Enhertu em 2025, mas o seguro privado limita a cobertura a tumores com superexpressão de HER2, excluindo os casos HER2-baixo em 55% dos pacientes. A Arábia Saudita e os Emirados Árabes Unidos adotaram as vias de confiança da FDA, aprovando quatro Conjugados Anticorpo-Fármaco em 2025 e posicionando o Golfo como um mercado de aprovação rápida. No geral, as disparidades regionais em reembolso e capacidade de fabricação influenciam as curvas de adoção em todo o mercado de Conjugados Anticorpo-Fármaco.

Cenário Competitivo

O mercado de Conjugados Anticorpo-Fármaco exibe consolidação moderada: os cinco principais originadores detinham uma receita significativa em 2025, mas 14 biotecnologias levaram Conjugados Anticorpo-Fármaco à Fase 3 durante 2024-2025, erodindo a dominância de um único player. A Daiichi Sankyo monetizou sua carga útil de deruxtecan por meio de oito licenças que renderam USD 3,2 bilhões em marcos e transferiram o risco clínico para os parceiros. A compra da Seagen pela Pfizer combinou quatro Conjugados Anticorpo-Fármaco aprovados e 14 candidatos em pipeline, permitindo sinergias de compartilhamento de indicações entre os programas do Padcev e da vedotina. As oportunidades de espaço em branco se concentram em tumores hepatocelulares, pancreáticos e de glioblastoma, onde 11 Conjugados Anticorpo-Fármaco entraram na Fase 2 em 2025 direcionando claudina-18.2 e mesotelina.

As CDMOs estão capturando valor desproporcional à medida que a complexidade das cargas úteis cresce. A Lonza adicionará 150 kg de capacidade anual em Singapura até 2028, suficiente para suprir 30% da demanda comercial global. Os desafiantes chineses RemeGen e BeiGene contornam a propriedade intelectual ocidental inventando cargas úteis proprietárias, conquistando 18% do mercado de Conjugados Anticorpo-Fármaco da China em 24 meses. A orientação de química da FDA de fevereiro de 2024 codificou as expectativas analíticas, favorecendo os incumbentes com profundas capacidades de controle de qualidade e desencorajando a entrada de biossimilares. A intensidade competitiva, portanto, se bifurca entre proprietários de plataformas e disruptores regionais, moldando os fluxos de investimento ao longo da próxima década.

Líderes do Setor de Conjugados Anticorpo-Fármaco

F. Hoffmann-La Roche Ltd

Pfizer Inc. (Seagen Inc.)

AstraZeneca plc

Gilead Sciences Inc.

Takeda Pharmaceutical Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: GSK e Syndivia assinaram uma licença exclusiva para um Conjugado Anticorpo-Fármaco pré-clínico direcionado ao câncer de próstata metastático resistente à castração.

- Outubro de 2025: A Lisata Therapeutics concedeu à Catalent direitos globais para incorporar certepetídeo em Conjugados Anticorpo-Fármaco habilitados por SMARTag.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de conjugados anticorpo-fármaco (ADC) como as vendas globais de anticorpos monoclonais de marca, humanos ou humanizados, covalentemente ligados a uma carga citotóxica através de um ligante químico, aprovados para terapia oncológica ou em pipelines em fase avançada. O valor é registado ao preço de venda do fabricante, incluindo os canais hospitalares e de farmácia especializada, abrangendo medicamentos acabados em todas as formas de dosagem.

Exclusão do âmbito: Os radioimunoconjugados e as receitas de fabrico por contrato autónomo estão fora desta dimensionamento.

Visão Geral da Segmentação

- Por Produto

- Adcetris (brentuximabe vedotina)

- Kadcyla (trastuzumabe emtansina)

- Padcev (enfortumabe vedotina)

- Polivy (polatuzumabe vedotina)

- Enhertu (trastuzumabe deruxtecan)

- Trodelvy (sacituzumabe govitecana)

- Elahere (mirvetuxumabe soravtansina)

- Outros Conjugados Anticorpo-Fármaco Aprovados

- Por Classe de Carga Útil

- Inibidores de Microtúbulos (MMAE, DM1, DM4)

- Agentes Causadores de Danos ao DNA (PBD, Calicheamicina, Duocarmicina)

- Inibidores da Topoisomerase I (DXd, SN-38)

- Cargas Úteis Emergentes (variantes de auristatina, novos agentes alquilantes)

- Por Química do Ligante

- Ligantes Cliváveis

- Ligantes Não Cliváveis

- Tecnologias de Conjugação Sítio-Específica / de Próxima Geração

- Por Aplicação (Indicação)

- Câncer de Mama

- Cânceres Hematológicos (Linfoma, Leucemia, Mieloma)

- Câncer Urotelial / de Bexiga

- Câncer de Pulmão

- Cânceres Ginecológicos (Ovário, Endométrio, Colo do Útero)

- Outros Tumores Sólidos

- Por Usuário Final

- Hospitais

- Centros Especializados em Oncologia

- Biofarmacêuticas e Organizações de Pesquisa Contratada

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram oncologistas médicos, farmacêuticos hospitalares, cientistas de CDMO e consultores de política de saúde na América do Norte, Europa e Ásia-Pacífico de elevado crescimento. Os diálogos testaram as curvas de adoção de terapias, as variações do preço médio de venda e os calendários de lançamento previstos, permitindo-nos reconciliar as conclusões de gabinete e refinar os pesos de risco no modelo.

Investigação de Gabinete

Começámos por analisar conjuntos de dados abertos provenientes de fontes como a base de dados de medicamentos da US FDA, o registo comunitário da EMA, os ficheiros de incidência de cancro do WHO GLOBOCAN, os códigos de expedição do UN Comtrade e as famílias de patentes na Questel. O contexto setorial foi obtido a partir das fichas informativas da American Cancer Society, dos registos de estudos do ClinicalTrials.gov e dos relatórios 10-K das empresas acedidos através do Dow Jones Factiva. A D&B Hoovers forneceu dados históricos de vendas de ADC comercializados, enquanto portais de associações como a BIO e a PMDA do Japão clarificaram a cadência regulatória nas diferentes regiões. Esta lista é ilustrativa; muitas outras referências públicas e proprietárias contribuíram para a base de evidências.

Dimensionamento de Mercado e Previsão

A reconstrução descendente de incidência para tratamento serve de âncora ao modelo. Os casos de cancro por país alimentam coortes de prevalência, que são depois multiplicadas pelas taxas de penetração de ADC e pelos preços médios de ciclo verificados. Verificações ascendentes selecionadas, receitas agregadas de fabricantes, dados de concursos amostrados e instantâneos de utilização de capacidade ajustam os totais. As variáveis-chave incluem o número de aprovações de ADC, a erosão mediana de preços após o terceiro ano, os rácios de atrito do pipeline, a amplitude do reembolso regional e a quota de lançamentos com ligante clivável. Uma regressão multivariada combina estes fatores para elaborar previsões até 2030, após testes de stress em três cenários de adoção. Quaisquer lacunas ascendentes são colmatadas utilizando análogos de ASP regionais aprovados durante os dois anos anteriores.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em relação a índices independentes de medicamentos oncológicos, pontos de dados de pares e edições anteriores. Os revisores seniores apenas aprovam após o encerramento de anomalias. Os relatórios são atualizados anualmente, com edições intercalares quando eventos materiais — aprovações importantes ou retiradas por razões de segurança — alteram as linhas de base.

Por Que Razão a Nossa Linha de Base de Conjugados Anticorpo-Fármaco Inspira Confiança

As estimativas publicadas diferem porque cada editor escolhe a sua própria combinação de produtos, geografias e pressupostos de preços. Ao selecionar apenas ADC comercializados e em fase avançada, alinhar as conversões cambiais às taxas do FMI e atualizar o modelo no momento em que uma terapia obtém aprovação, a Mordor mantém a linha de base pronta para a tomada de decisão.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 15,61 mil milhões (2025) | Mordor Intelligence | - |

| USD 14,14 mil milhões (2024) | Global Consultancy A | cesta de produtos mais restrita; exclui lançamentos de pipeline |

| USD 9,7 mil milhões (2023) | Industry Journal B | ano base inicial e agregação de receitas de apenas quatro medicamentos aprovados |

| USD 12,36 mil milhões (2024) | Regional Consultancy C | omite a América Latina e utiliza preços de tabela sem descontos de reembolso |

Estes contrastes demonstram que, quando o âmbito, as variáveis e a cadência de atualização se tornam mais rigorosos, os valores convergem para o ponto médio equilibrado e transparente da Mordor, proporcionando às partes interessadas um ponto de partida fiável para a estratégia.

Principais Questões Respondidas no Relatório

Qual é a projeção de crescimento global para os Conjugados Anticorpo-Fármaco?

Projeta-se que a receita se expanda de USD 20,12 bilhões em 2026 para USD 71,55 bilhões até 2031, implicando um CAGR de 28,88% para 2026-2031.

Qual classe de carga útil contribui com as maiores vendas atualmente?

Os conjugados com inibidores da topoisomerase I geraram 53,53% da receita de 2025, impulsionados principalmente pelos produtos baseados em deruxtecan.

Qual orientação recente da FDA acelerou os ciclos de aprovação?

A orientação de CMC de fevereiro de 2024, que exige dados detalhados sobre a razão fármaco-anticorpo e a estabilidade do ligante, reduziu os tempos medianos de revisão nos EUA de 14 meses para 10 meses.

As restrições de fornecimento estão afetando os lançamentos comerciais?

Sim, a produção global de cargas úteis MMAE e PBD fica aquém da demanda crescente, estendendo os prazos de entrega de ingredientes ativos de seis para 14 meses e atrasando quatro ensaios de Fase 3 em 2025.

Qual é a importância da América do Norte nas vendas atuais?

A região entregou 41,55% da receita global de Conjugados Anticorpo-Fármaco de 2025, auxiliada pelo reembolso do Medicare e pela densa capacidade de fabricação.

Página atualizada pela última vez em: